結論、家計の立て直しは「支出の見える化→固定費の最適化→先取り貯蓄」の順で仕組み化するのが最短です。感覚で節約を続けるより、優先順位を決めて毎月必ず残る形に整えるほうが、教育費と老後資金の不安を同時に減らせます。

本記事では、40代で貯金がないご夫婦が今すぐ実行できる家計見直しステップに加え、教育費の目安と準備方法、生活防衛資金の考え方、新NISA・iDeCoを使った資産形成のポイントまで、FP目線でわかりやすく解説します。

読み終えるころには、「何を削り、いくら貯め、教育費をどう準備するか」が具体化し、今日から行動に移せるはずです。

監修者ファイナンシャルプランナー

この記事の目次

- 40代貯金なしの夫婦に向けた3つの家計の見直しステップ

- まずは家計を「見える化」する

- 固定費を見直して貯金に回す

- 先取り貯金で確実に貯める習慣をつける

- まずは無料FP相談!家計の見直しをして「貯める仕組み」を作ろう

- 40代貯金なしの夫婦に向けた教育資金の準備方法

- 学費はいくら必要なのか「具体的な目標額」を知る

- 児童手当はできるだけ手をつけずに教育資金に回す

- 子どもの習い事や塾代の支出を見直す

- 奨学金や学資ローンの活用も視野に入れる

- あなたの家庭にぴったりの方法は?プロと一緒にお金の悩みを解決しよう

- 40代夫婦が「貯金+資産形成」で賢くお金を増やす方法

- まずは生活防衛資金を確保する

- 新NISAやiDeCoで将来のための資産形成を始める

- 副業や収入アップの選択肢も検討する

- 【まとめ】40代貯金なしの夫婦は無料FP相談を活用して効率的に貯蓄プランを考えよう!

40代貯金なしの夫婦に向けた3つの家計の見直しステップ

はじめに、40代貯金なしのご夫婦が毎月決まった額を貯蓄すために実行する家計見直しステップを紹介します。やみくもに節約しようとしてもうまく行きません。

- まずは家計を「見える化」する

- 固定費を見直して貯金に回す

- 先取り貯金で確実に貯める習慣をつける

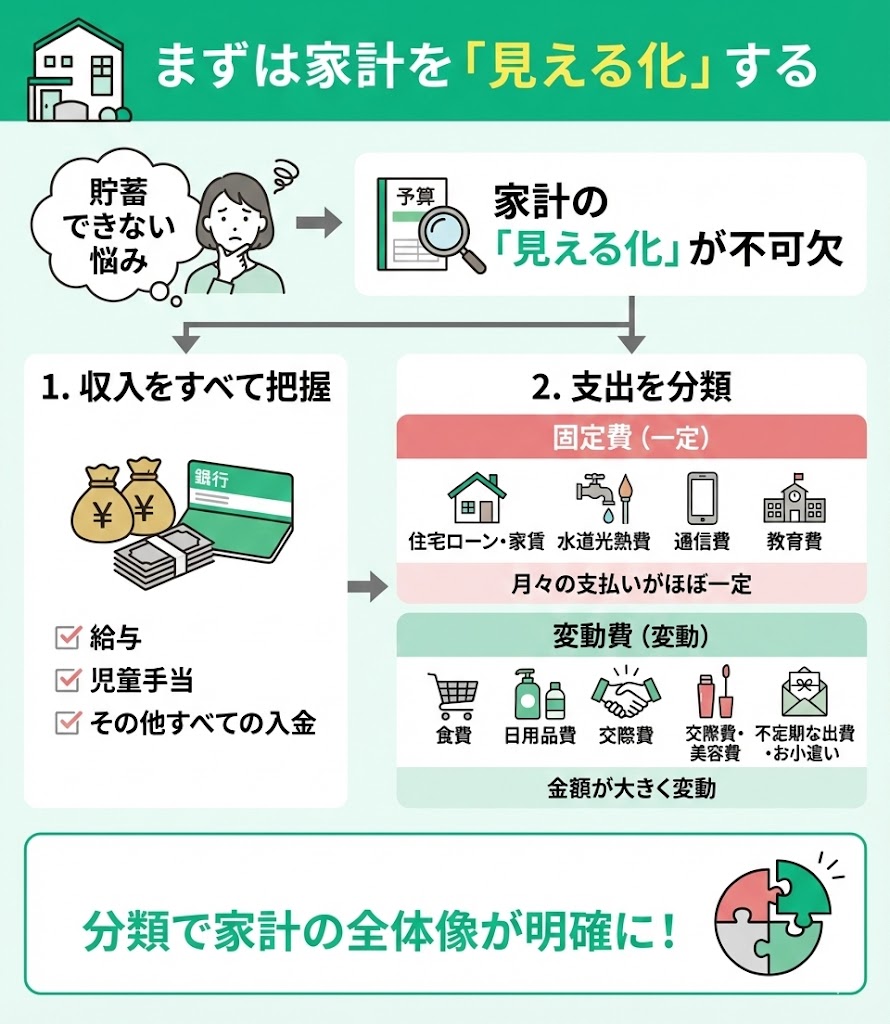

まずは家計を「見える化」する

「貯蓄に回すお金がない」と悩んでいるなら、まずは家計を「見える化」することが不可欠です。

1ヶ月の収入と支出をすべて把握し、収入は給与だけでなく、児童手当などすべての入金を網羅します。

支出は、月々の支払額がほぼ一定の固定費と、金額が大きく変動する変動費に分けてください。

固定費には、住宅ローンや家賃、水道光熱費、通信費、教育費などが含まれます。

一方で変動費は、食費、日用品費、交際費、美容費に加え、冠婚葬祭などの不定期な出費やお小遣いが該当します。

このように分類することで、家計の全体像を明確に把握しやすくなります。

「それほど使っていないはずなのにお金が残らない」と悩んでいる方は珍しくありません。しかし、出費をすべて明らかにすると「無駄な出費」も見えてきます。

例えば、加入したもののほとんど利用していないサブスク、利用方法が合っていない携帯電話のプランなどを見直せば、月々の出費が抑えられる可能性があります。

出費がすべて明らかにすると必須の出費の額も見えてくるはずです。そうすれば「最低限これだけの出費がかかる」とわかるでしょう。

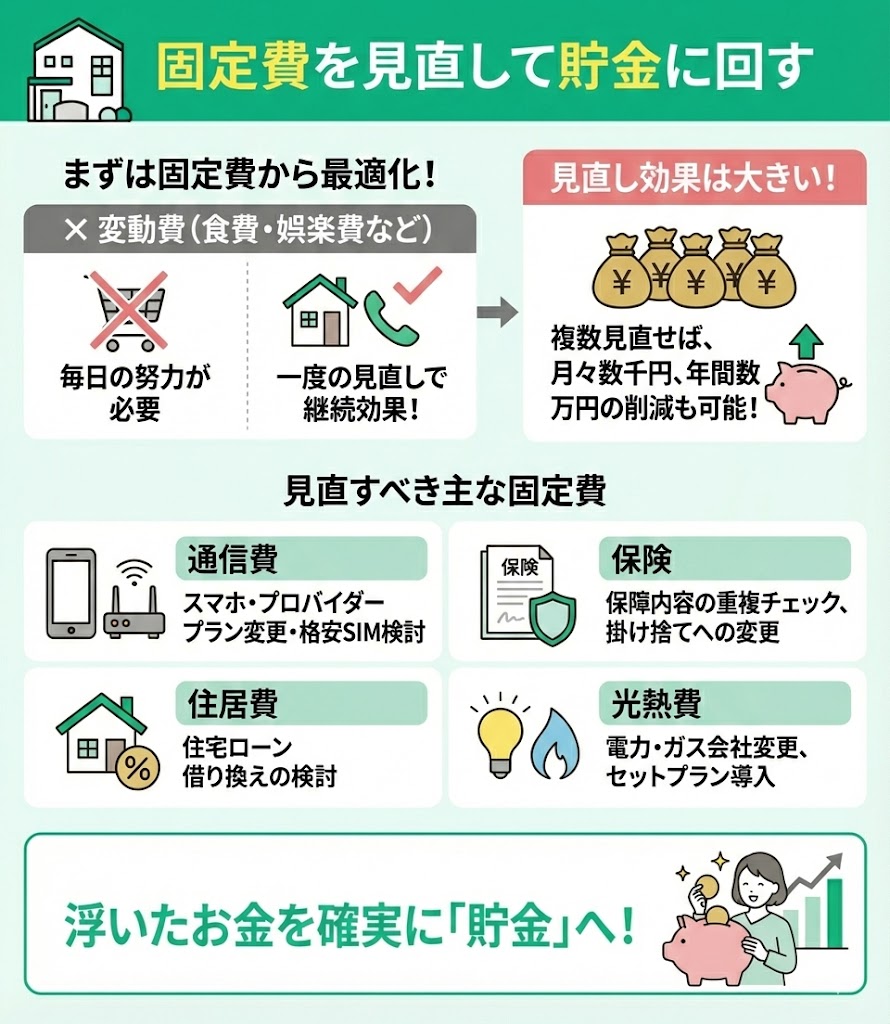

固定費を見直して貯金に回す

家計を見直して出費を削減するなら、固定費の最適化から始めるのが効果的です。

多くの人は食費や娯楽費といった変動費を節約しがちですが、固定費は一度見直せば継続的な節約効果が見込めます。

複数の固定費を合わせれば、月々数千円、年間では数万円単位の削減も可能です。

たとえば、光熱費はこまめな消灯や温度調節に加え、電力会社やガス会社の変更、あるいはセットプランの導入を検討することで、特に費用がかさむ季節でも大幅なコストダウンを実現できる可能性があります。

見直しによって節約できる可能性がある固定費には、以下のような項目が挙げられます。

家族の人数やライフスタイルによって、節約できる項目や金額を計算してみましょう。

- 通信費(スマホ料金・プロバイダー料金など)

- 保険

- 住居費(住宅ローン)

- 光熱費(ガス代・電気代)

固定費削減の仕方には「プランを変更する・利用する会社を変える・サービスの利用をやめる」などの方法があります。「加入したもののまったく利用していないサブスク」などはサービスの利用をやめても問題ありません。

しかし、保険や住宅ローンなどは「プランを見直した結果、必要な保障が受けられなくなった」「かえって家計が厳しくなった」等のリスクもあります。プランの見直しや利用する会社の変更は、個人の判断だけで進めず、プロに相談しながら検討するのがおすすめです。

FPは、家計の見直しやライフスタイルに合わせた長期的な家計における資金計画のプロです。保険の見直しや住宅ローンの借り換えといった特定分野に詳しいFPもいます。

無料相談窓口も充実しているので、気軽に相談してみましょう。

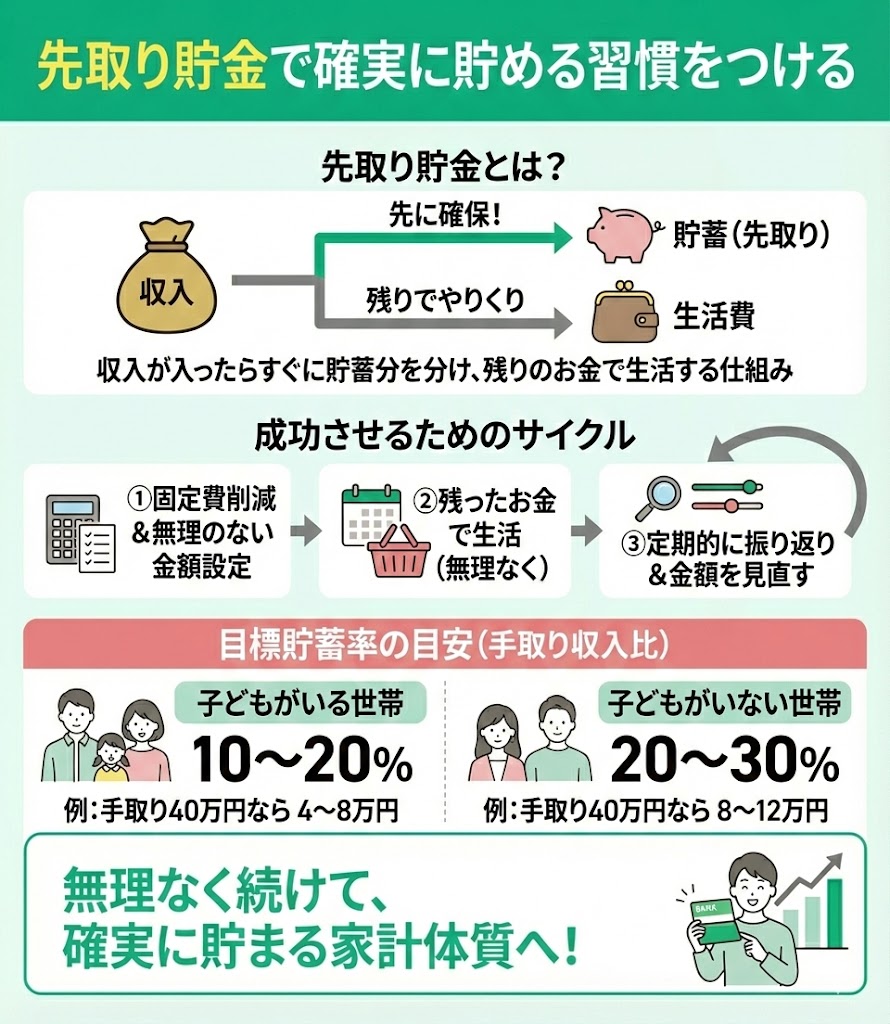

先取り貯金で確実に貯める習慣をつける

「貯蓄が苦手」と感じているなら、「先取り貯金」が有効な手段です。

これは、収入が入ったらすぐに貯蓄分を確保し、残ったお金で生活費をやりくりする方法です。

家計改善を目指すには、まず固定費の見直しで支出を削減し、無理のない範囲で先取り貯金額を設定しましょう。

そして、その金額でやりくりを始め、もし生活に支障が出るようなら、再度金額を見直すというサイクルを回すことが重要です。

なお、先取り貯金の割合は子どもがいる世帯では手取り収入の10~20%、子どもがいない世帯では手取り収入の20~30%が目安です。手取り月収が40万円なら、子どもがいる世帯は4~8万円、子どもがいない世帯は8~12万円の貯蓄を目指しましょう。

現在、貯蓄の習慣がないご家庭や、住宅ローンのほかに車のローンや教育費などで削れない出費が多い家庭は、まとまった額を先取り貯金に回すのが難しいかもしれません。

手取り収入の10%も貯蓄に回すのが難しい場合は、まず月々1万円の先取り貯金を確保しましょう。そうすれば、1年で12万円の貯蓄が可能です。先取り貯金をしても問題なく家計が回るなら、月に2万円、3万円、と貯蓄の額を上げてみてください。

まずは無料FP相談!家計の見直しをして「貯める仕組み」を作ろう

無料でFPに相談できる窓口を活用するなら、マネーキャリアがおすすめです。

マネーキャリアは何度でも無料相談ができるため、家計の見直しを継続的に進めたい40代にも利用しやすいでしょう。

40代はライフスタイルが大きく変わりやすい年代です。子どもの進学・就職に加え、親の介護が始まるなどの理由で収入が変動したり、まとまった出費が発生したりするケースも珍しくありません。

何度でも無料で相談できれば、ライフスタイルが変わるたびに家計を見直しやすくなります。さらに、マネーキャリアはオンライン相談に対応しており、予約はLINEで完結するため、窓口まで足を運ぶ必要もありません。

思い立ったタイミングで予約し、すぐに相談できれば、家計の見直しもスムーズに進められるでしょう。

40代貯金なしの夫婦に向けた教育資金の準備方法

高校以降は義務教育ではないので、授業料や教科書代をはじめ、教育費が中学までと比べて、よりかかってきます。特に、高校入学と大学入学の時期はまとまったお金が必要です。

子どもが安心して勉学に励むためにも、まとまった教育資金は確保しておきましょう。教育資金を貯めるためには、以下4つのポイントを押さえることが大切です。1つずつ解説していくので、参考にしてください。

- 学費はいくら必要なのか「具体的な目標額」を知る

- 児童手当はできるだけ手をつけずに教育資金に回す

- 子どもの習い事や塾代の支出を見直す

- 奨学金や学資ローンの活用も視野に入れる

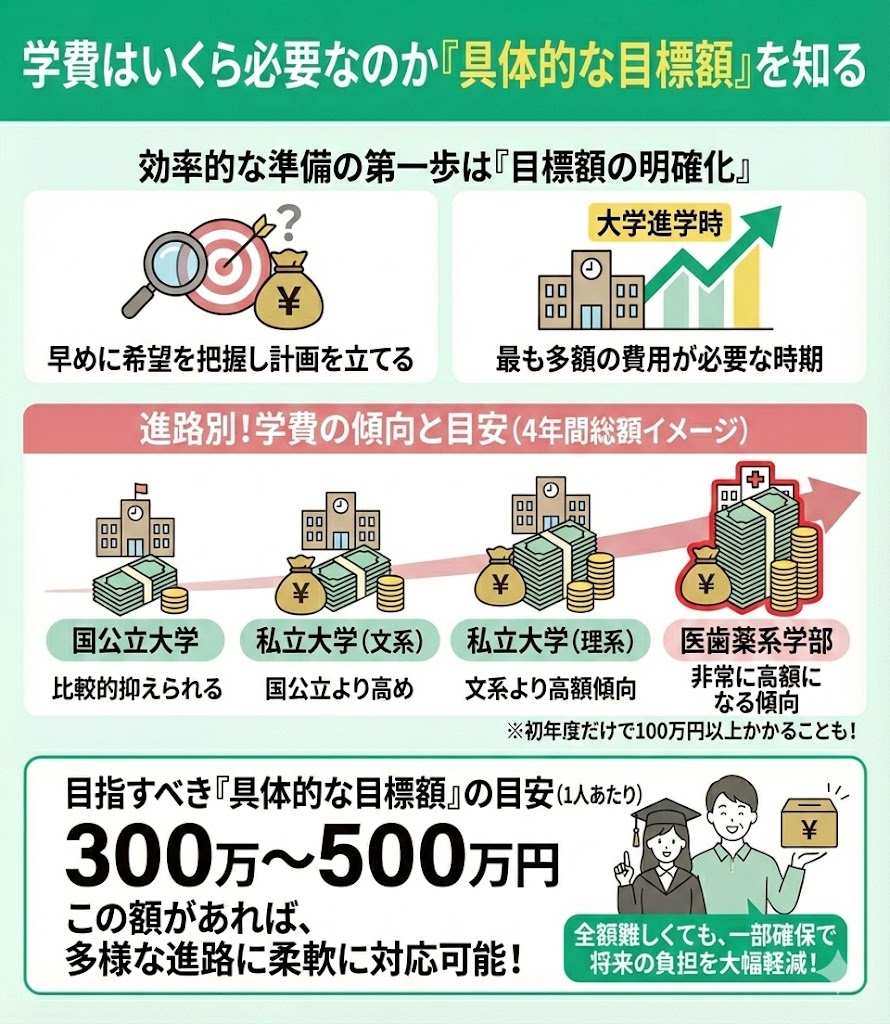

学費はいくら必要なのか「具体的な目標額」を知る

教育資金を効率的に準備するためには、まず具体的な目標額を明確にすることが重要です。

大学進学時に最も多額の費用が必要となるため、お子さんの希望を早めに把握し、それに合わせた計画を立てましょう。

一般的に、大学の入学金や学費は初年度だけで100万円以上かかることがあります。

お子さんの進路がまだ決まっていない場合は、国公立大学と私立大学の両方を想定して必要額を調べておくと安心です。

私立大学は文系より理系、特に医学・薬学部は学費が高額になる傾向があります。

お子さん1人あたり300万~500万円を目標に準備できていれば、どのような進路にも柔軟に対応できます。

全額を貯めるのが難しくても、一部を確保しておくだけで、その後の家計の負担を大幅に軽減できるでしょう。

大学に進学する際、住む地域によっては実家を離れて下宿する必要もあります。東京や大阪といった都市部なら家から通える大学もたくさんありますが、地方では大学進学の際に下宿が必須になるケースも珍しくありません。

また、医学系の専門学校は大学に進学するのとさほど変わらない学費がかかるところもあります。いちがいに「大学は授業料が高額」「専門学校は学費が安い」と決めつけず、学校のホームページ等を確認して授業料を把握することが大切です。

大学や専門学校への進学を子どもが強く希望している場合は、学費と共に家を借りる費用や家電を購入する費用、引越しの費用なども貯めておく必要があります。

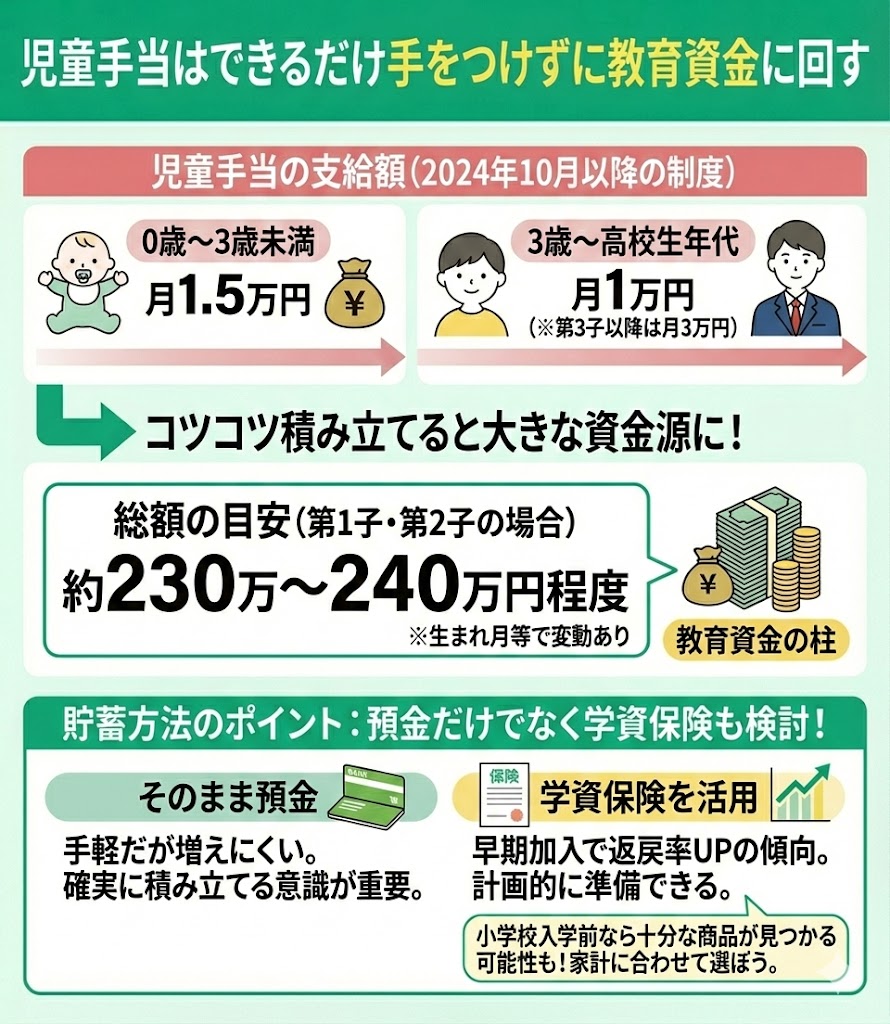

児童手当はできるだけ手をつけずに教育資金に回す

子どもの誕生後に支給される児童手当を貯蓄に回すことは、将来の教育資金を準備する有効な手段です。

児童手当は、2024年10月以降の制度では、3歳未満は月1.5万円、3歳〜高校生年代までは月1万円(第3子以降は年齢にかかわらず月3万円)が基本です。

目安として、第1子・第2子の場合は総額で約230万〜240万円程度になり、可能な範囲で手をつけずに積み立てられれば大きな資金源となります(※生まれ月や「第3子」の数え方などで前後します)。

児童手当を貯蓄する際は、ただ預金するだけでなく、学資保険の活用も検討してください。

学資保険は、早期に加入するほど返戻率が高くなる傾向にありますが、小学校入学前であれば十分な商品が見つかる可能性があります。

計画的に貯蓄を進めるためにも、お子さんの年齢や家計状況に合わせた商品選びが重要です。

子どもがすでに小学校に入学している場合、学資保険は商品を選ばないと毎月の掛金が高いわりにお金が増えないといったデメリットもあります。学資保険以外にも教育費を効率的に貯める方法が知りたいなら、FPの無料相談窓口を利用しましょう。

保険の見直しや乗り換えに詳しいFPなら、学資保険以外の選択肢も含めて提案してくれます。また、独立系FPであれば特定の保険会社に偏らず、第三者の立場から相談者に合った保険を紹介してくれるでしょう。

保険にはさまざまな種類があり、それぞれに特色や強みがあります。効率的に選ぶためにも、プロのアドバイスを活用するのがおすすめです。

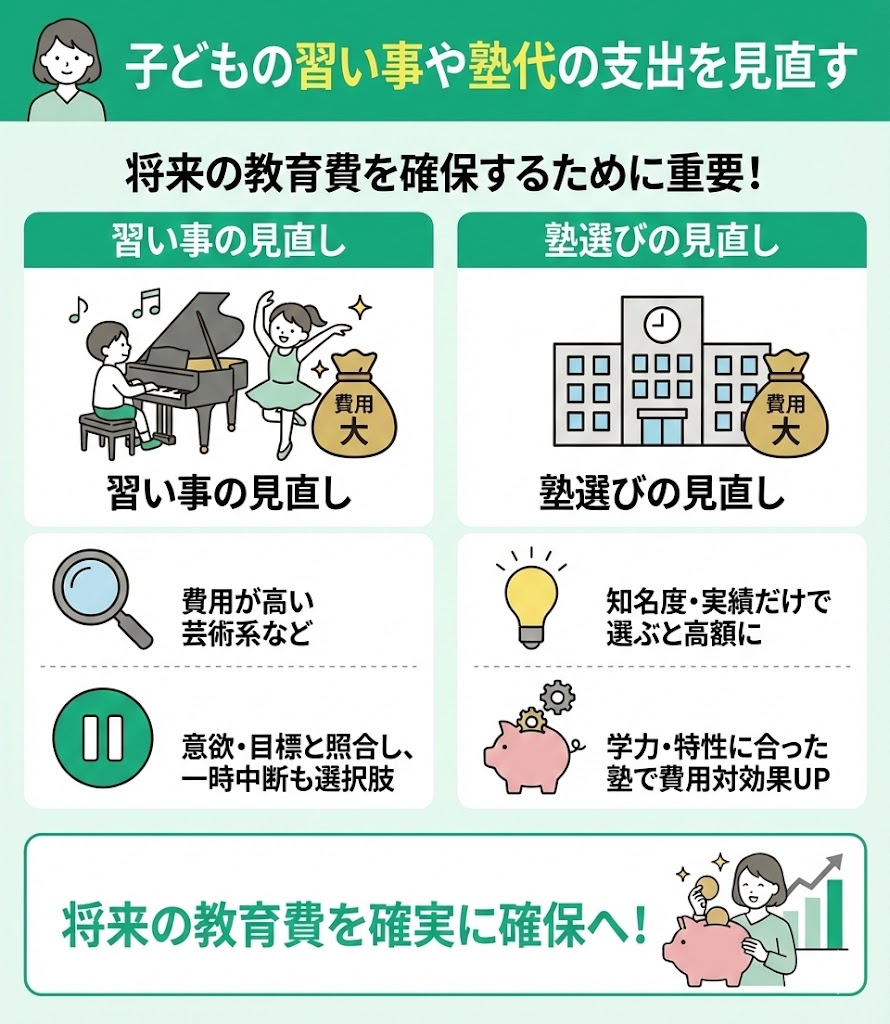

子どもの習い事や塾代の支出を見直す

将来の教育費を確保するためには、子どもの習い事や塾代の支出を見直すことも重要です。

特に費用が高くなりがちな芸術系の習い事は、お子さんの意欲や将来の目標と照らし合わせ、場合によっては一時的に中断することも有効な選択肢となります。

また、塾選びは子どもの学力や苦手分野に合わせることが不可欠です。

知名度や合格実績だけで選ぶと費用が高くつきがちなため、お子さんの特性に合った塾を選ぶことで、費用対効果を高めながら学力向上を目指せるでしょう。

子どもの習い事や塾を見直す場合は、子どもの意見も尊重してください。子どもの意見を無視して習い事をやめたり塾を変えたりしても、うまくいきません。

どうしても家計に余裕がなく、習い事をしながら教育費を貯めることが難しい場合は、ほかの出費を見直してみましょう。そのうえでどうしても続けられない場合は、習い事の教室を変えるなどして無理のない月謝で続けられるように検討してみてください。

塾の場合は、複数の塾の体験教室に通うなどしたうえで、自分に合った塾を探す方法もあります。

奨学金や学資ローンの活用も視野に入れる

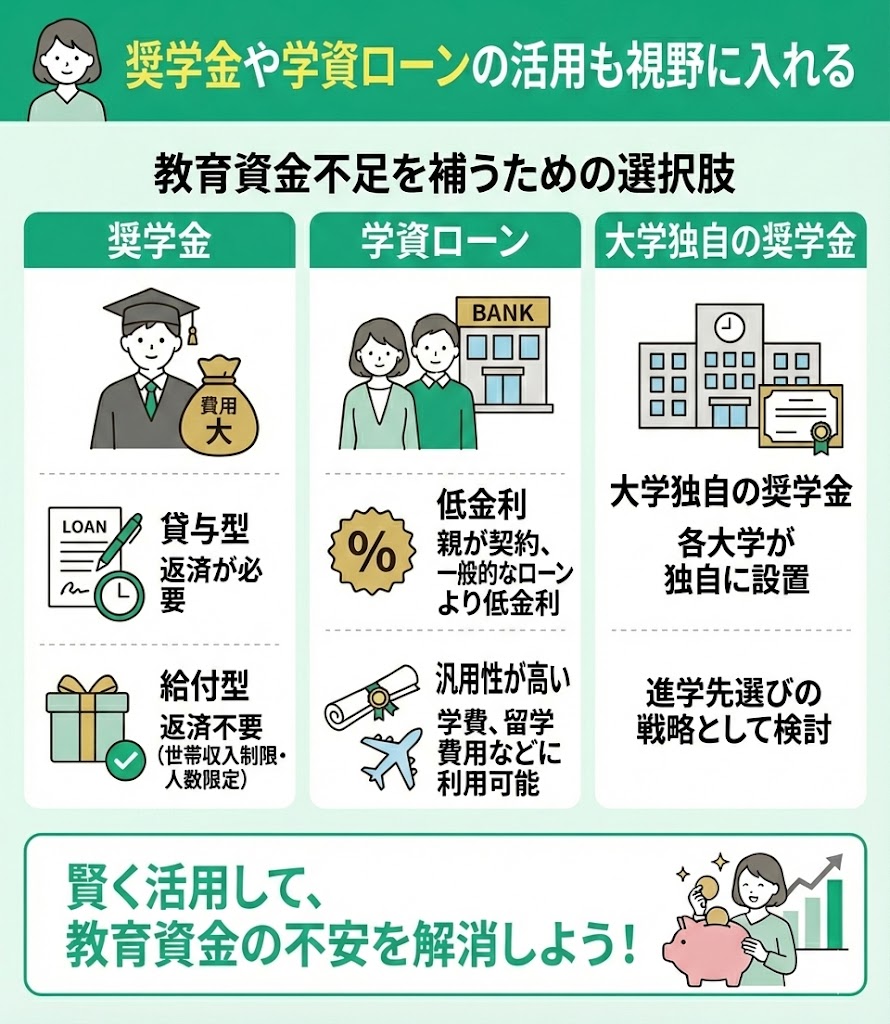

日本の教育制度では、奨学金を利用して進学する学生が増えています。

奨学金は、返済が必要な貸与型と、返済不要の給付型に大別されます。給付型は世帯収入による受給制限が設けられていることが多く、募集人数も限られるため、利用できる人が限られる場合があります。

子どもの将来の負担を軽減したい場合は、親が組む学資ローンも有効な選択肢となります。

学資ローンは、一般的なフリーローンよりも低金利で利用でき、学費だけでなく留学費用などにも充当できる汎用性の高さが利点です。

また、各大学が独自に設けている奨学金制度も無視できません。

教育資金に不安がある場合は、進学先を選ぶ際に、独自の奨学金が充実している大学を検討することも一つの戦略となります。

奨学金は「日本学生支援機構」が行っているものが有名ですが、民間の財団が実施しているもの、大学が実施しているものなど種類も豊富です。奨学金を利用したい場合は、子どもが利用できる奨学金はどのようなものがあるか、調べてみましょう。

子どもの成績によっては、大学独自の奨学金や民間の財団が実施している給付型奨学金を利用できるケースがあります。給付型奨学金を受給できれば返済義務もなく、勉学に集中できるでしょう。

また、学資ローンを組む場合は返済シミュレーションを行ったうえで、無理のない返済ができる額を借りましょう。

あなたの家庭にぴったりの方法は?プロと一緒にお金の悩みを解決しよう

家計は家庭ごとに状況が異なるため、効果的な節約方法や教育費の捻出方法も変わってきます。インターネット上にはさまざまなノウハウがありますが、紹介されている方法をそのまま真似しても、家族構成や収入・支出のバランスによってはうまくいかないことも少なくありません。

家計の見直しを成功させるには、自分たちの家庭に合った方法を選び、無理なく続けられる形に整えることが重要です。家庭に合う見直し方を見つけたい場合は、プロに相談するのも有効です。FPの無料相談窓口を利用すれば、家計の状況を整理しながら、具体的な改善策を検討しやすくなるでしょう。

家計の見直しや長期的なライフプラン設計に詳しいFPに相談すると、家計改善を進めやすくなるメリットがあります。

数あるFP無料相談窓口の中でも、マネーキャリアはオンライン相談に対応しており、無料で何度でも相談できます。「FPに相談したいもののハードルが高い」と感じる方でも、気軽に利用しやすい窓口です。

- 自分では気づかなかった無駄な出費を把握できる

- 無理をせず長期的に出費を抑える方法がわかる

- ライフスタイルの変化に合わせて都度相談できる

- 保険の見直しなども無料で相談できる

40代夫婦が「貯金+資産形成」で賢くお金を増やす方法

貯金ができたら、資産形成も視野に入れてみましょう。ここでは、貯金をしつつ資産形成を行うために押さえておくべき以下3つの方法を紹介します。

- まずは生活防衛資金を確保する

- 新NISAやiDeCoで将来のための資産形成を始める

- 副業や収入アップの選択肢も検討する

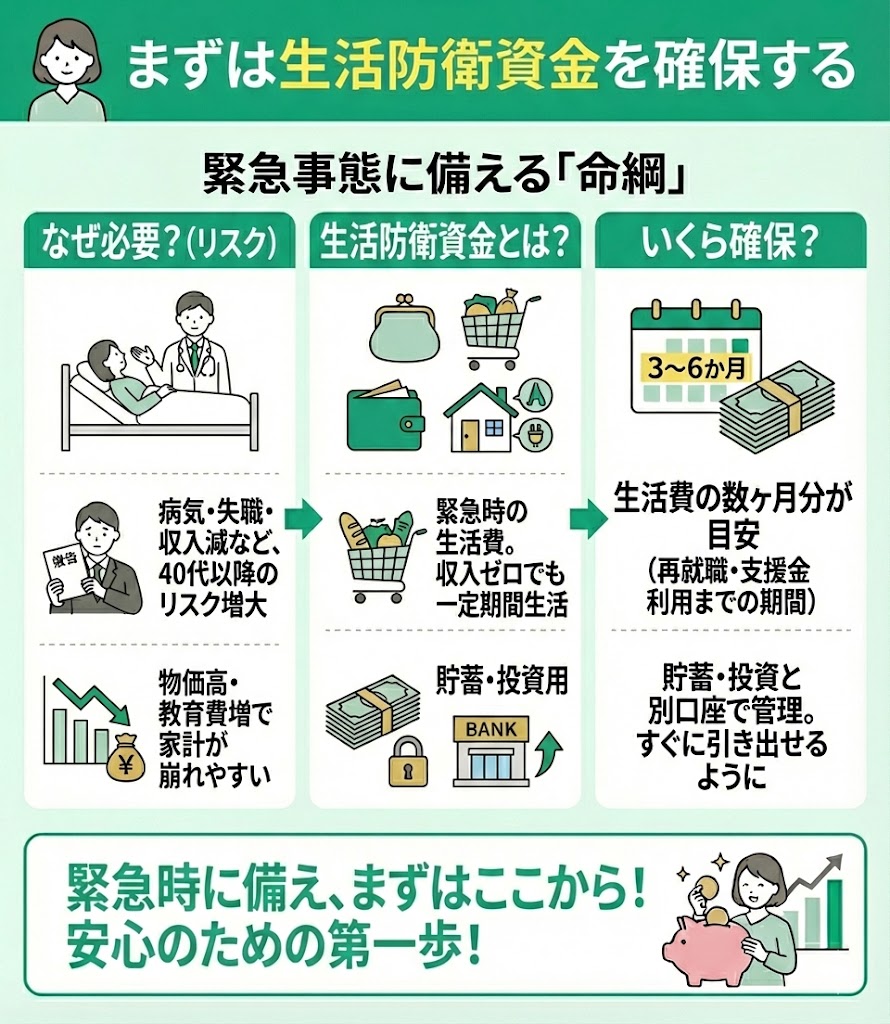

まずは生活防衛資金を確保する

40代で貯金ゼロの場合、まずは「生活防衛資金」を確保してください。生活防衛資金とは、緊急事態にすぐに生活費として利用できるお金です。

40代になると、生活習慣病をはじめとして、さまざまな病気が発症するリスクが上がります。また、会社員でも会社が倒産したり業務が縮小したりすると失職する恐れもあるでしょう。自営業者の場合は、ある日突然収入がなくなるリスクがあります。

生活防衛資金は、急に収入がなくなっても一定期間生活し続けられるように確保しておきます。収入がなくなってもしばらくは生活できるお金があれば、再就職をしたり各種支援金を利用したりするまで生活に支障が出ません。

生活防衛資金は、貯蓄や投資に回すお金と分けておくことが大切です。可能であれば、貯蓄しておく金融機関を分けるなどしておきましょう。

生活防衛資金は、子どもがいる世帯ならば6ヵ月~1年分、子どもがいない世帯ならば3~6ヵ月分が目安です。高校生、大学生がいるご家庭ならばもう少し余分にお金を用意しておくとより安心できるでしょう。手取り月収が40万円なら200万~400万円貯めておくと安心です。

また、高校や大学の中には親が急に失職した場合に利用できる奨学金が用意されているところもあります。いざというときに備えて、利用できる条件や額を確認しておくのがおすすめです。

生活防衛資金は、急な出費や投資に回さないことも重要です。

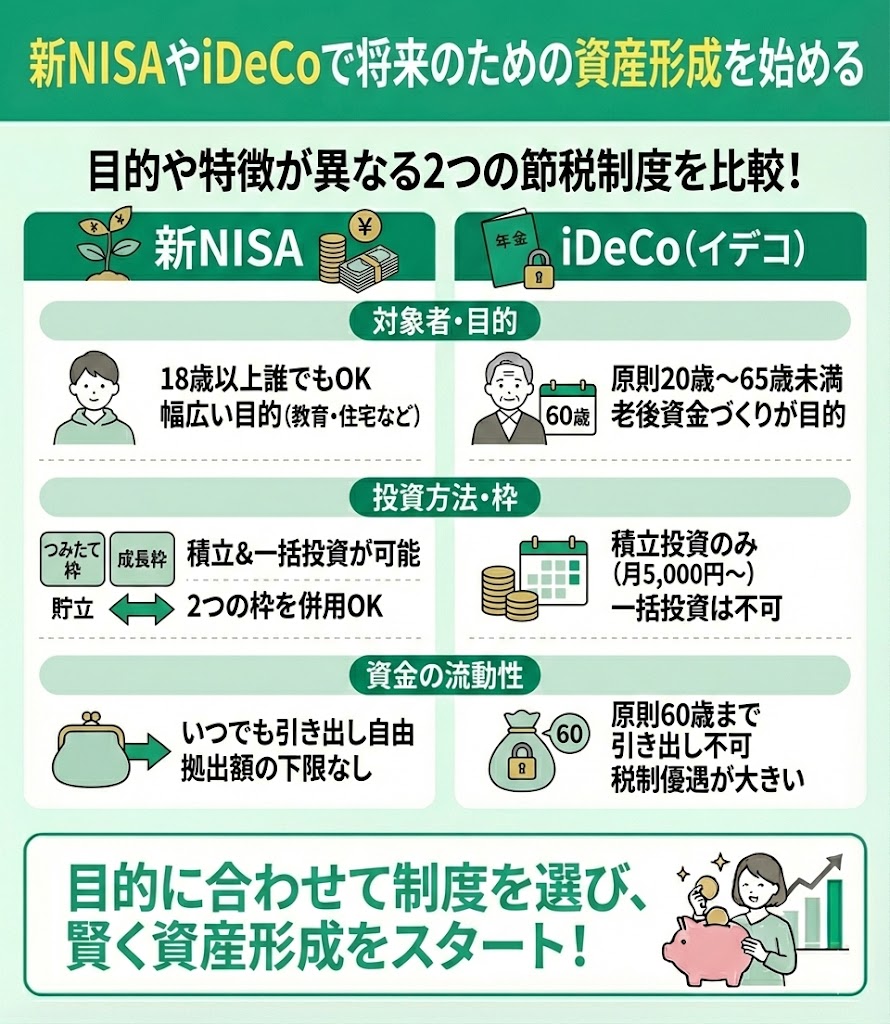

新NISAやiDeCoで将来のための資産形成を始める

新NISAと、iDeCoはどちらも節税しながら投資ができる制度です。しかし、新NISAとiDeCoは目的や加入できる年齢が異なるので、違いを把握しておきましょう。

新NISAは、18歳以上なら誰でも投資が可能です。「つみたて投資枠」と「成長投資枠」の2つがあり、積み立て投資と一括投資の両方が利用できます。また、拠出額の下限はなく、資産の引き出しも自由にできるのが特徴です。

iDeCoは、老後の資産形成が目的のため基本的に20歳~65歳未満が利用できる制度です(※公的年金の加入状況など一定の条件があります)。月々5,000円から積み立ての投資ができ、一括での投資はできません。また、形成された資産は原則60歳までは引き出せないため、教育資金づくりが目的なら新NISAのほうが使い分けしやすいでしょう。

新NISAもiDeCoも、10年以上の時間をかけて資産を形成するのに適した制度です。例えば、子どもが生まれたばかりで18年かけて資産形成をしたい場合は、新NISAはおすすめです。

しかし、子どもが小学校中学年以降なら、新NISAよりも目的や期間に合った資産運用方法が見つかることもあります。ただし、短期間で高額なリターンが期待できる投資はリスクも高めです。初心者が利用すると大きな損害が出る恐れもあるでしょう。

ローリターンでもローリスクで貯金よりも効率的に資産を増やせる投資を知りたい場合は、FPに相談できる無料相談窓口の利用がおすすめです。投資以外にも貯め方・備え方の選択肢も含めて整理できるため、家計に合った方法を選びやすくなります。

副業や収入アップの選択肢も検討する

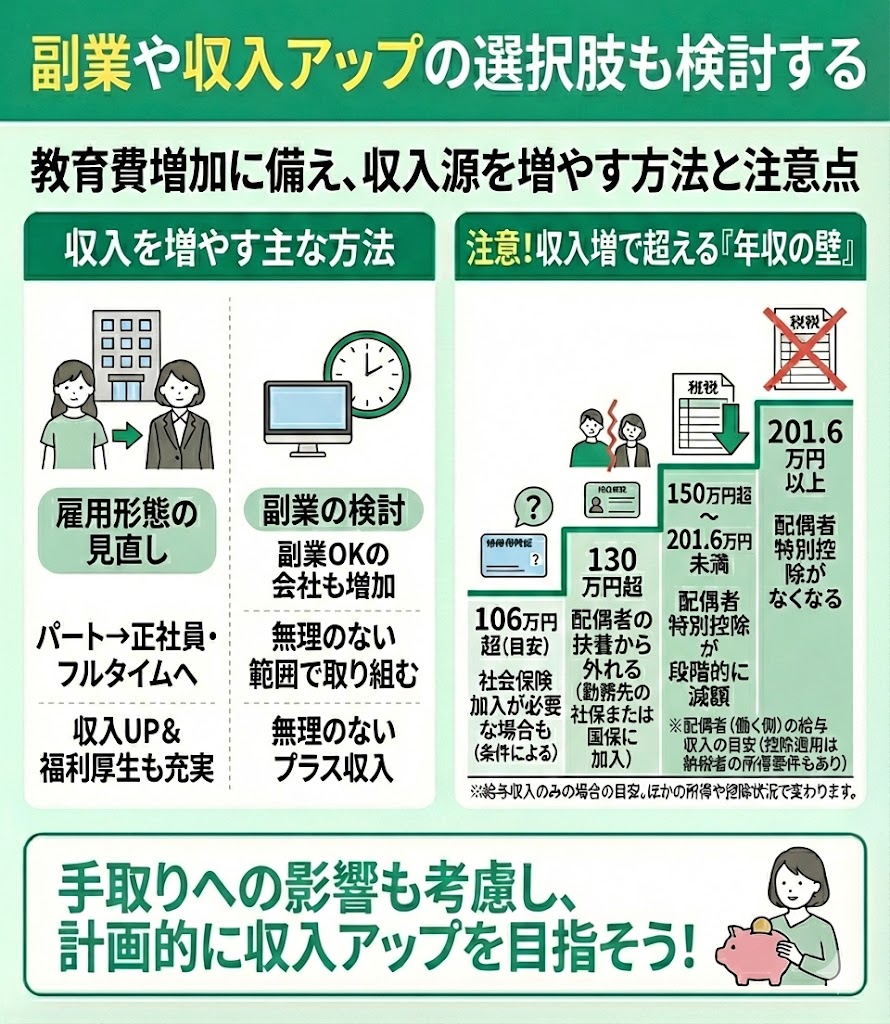

子どもが中学、高校と進学するにつれて出費はどうしても増えていきます。固定費の見直しだけでは対応ができないご家庭もあるでしょう。副業をする、パートからフルタイムの派遣社員や正社員を目指すなど、収入を増やす方法も一緒に検討するのも効果的です。

特に、子育てを理由にパートで働いていた場合は、正社員になれれば収入が上がるだけでなく、福利厚生も充実します。また、近年は副業を許可する会社も増えました。無理のない範囲で収入を増やせる方法を考えてみてください。

世帯年収が増えると、税金も上がります。配偶者の扶養内でパートやアルバイトをしていた場合は、収入が上がると税金や社会保険料が増えて、手取りが減るケースもあるでしょう。

所得税が発生するのは2025年分以後、給与収入ベースでは年収160万円前後が目安です(※給与収入のみの場合の目安。ほかの所得や控除の状況によって変わります)。

年収が150万円を超えると「配偶者特別控除」が減額されていき、201.6万円以上でなくなります。

また、年収106万円(目安)を超えると、勤務先の規模や働き方によっては社会保険加入が必要になる場合があります。

年収130万円を超えると、配偶者の社会保険の扶養から外れて自分で保険に加入する必要が出るケースがあります。

年収をアップさせたい場合は、控除が受けられる上限や保険加入が必要な年収の壁を把握しておきましょう。

【まとめ】40代貯金なしの夫婦は無料FP相談を活用して効率的に貯蓄プランを考えよう!

40代で貯金がないご夫婦の場合は、できるだけ早く家計を見直し、貯蓄に回せるお金を確保することが大切です。ただし、子どもの年齢や収入状況によっては「これ以上は自分たちだけでは削れない」と感じるケースもあるでしょう。

家計の見直しに行き詰まったときは、FPに相談してプロの視点で改善点を整理するのがおすすめです。マネーキャリアならオンラインで相談でき、忙しい方でも利用しやすい環境が整っています。何度でも無料で相談できるため、家計の疑問や不安を解消しながら、無理のない貯蓄プランを具体化していきましょう。