「投資信託はほったらかしで運用したいけれど、本当に資産が増えるの?」

「どんなケースなら放置しても問題ないのか知りたい」

と、疑問に思われている方も多いのではないでしょうか。

結論からお伝えすると、投資信託のほったらかし運用は、日々の値動きに一喜一憂せず手間なく資産形成をしたい方に非常に有効な手法です。ただし、完全に放置するのではなく、定期的な運用状況の確認などは必要になります。

この記事では、ほったらかし投資を成功させるための具体的な運用ポイントや、注意すべき失敗例についてプロの目線で解説します。正しい放置の仕方がわかり、将来に向けた資産形成を無理なく、安心して続けられるようになるでしょう。

マネーキャリアでは、投資信託に関するオンライン無料相談サービスを行っています。

投資信託に詳しい専門家(FP)が、あなたの家計やライフプランを踏まえて、ほったらかし運用に向いている商品の選び方、リスクの抑え方など最適な資産運用方法を提案します。

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談いただけます!

監修者ファイナンシャルプランナー

この記事の目次

- 投資信託のほったらかし運用とは?

- 100万の投資信託を放置した場合のシミュレーション

- 年利3%の場合

- 年利5%の場合

- 年利10%の場合

- 投資信託のほったらかし運用でお悩みなら無料FP相談で解決!

- 投資信託のほったらかし運用のポイント

- 手数料が低い投資信託を選ぶ

- 途中でむやみに売買しない

- 非課税制度を活用する

- 年に1回は資産配分を見直す

- 投資信託でほったらかし運用したい場合の銘柄の選び方

- ほったらかし投資信託の失敗例を紹介

- 無理やり資金を捻出して投資してしまう

- 早期売却を繰り返してしまう

- 勧められた金融商品に安易に投資してしまう

- 投資信託のほったらかし投資のメリット

- 投資信託のほったらかし投資のデメリット

- 投資信託はどれくらい放置すべき?

- 運用報告書の純資産残高をチェック

- 投資信託を売却するタイミングを見極める

- 投資信託のほったらかしは運用の仕方が大切【まとめ】

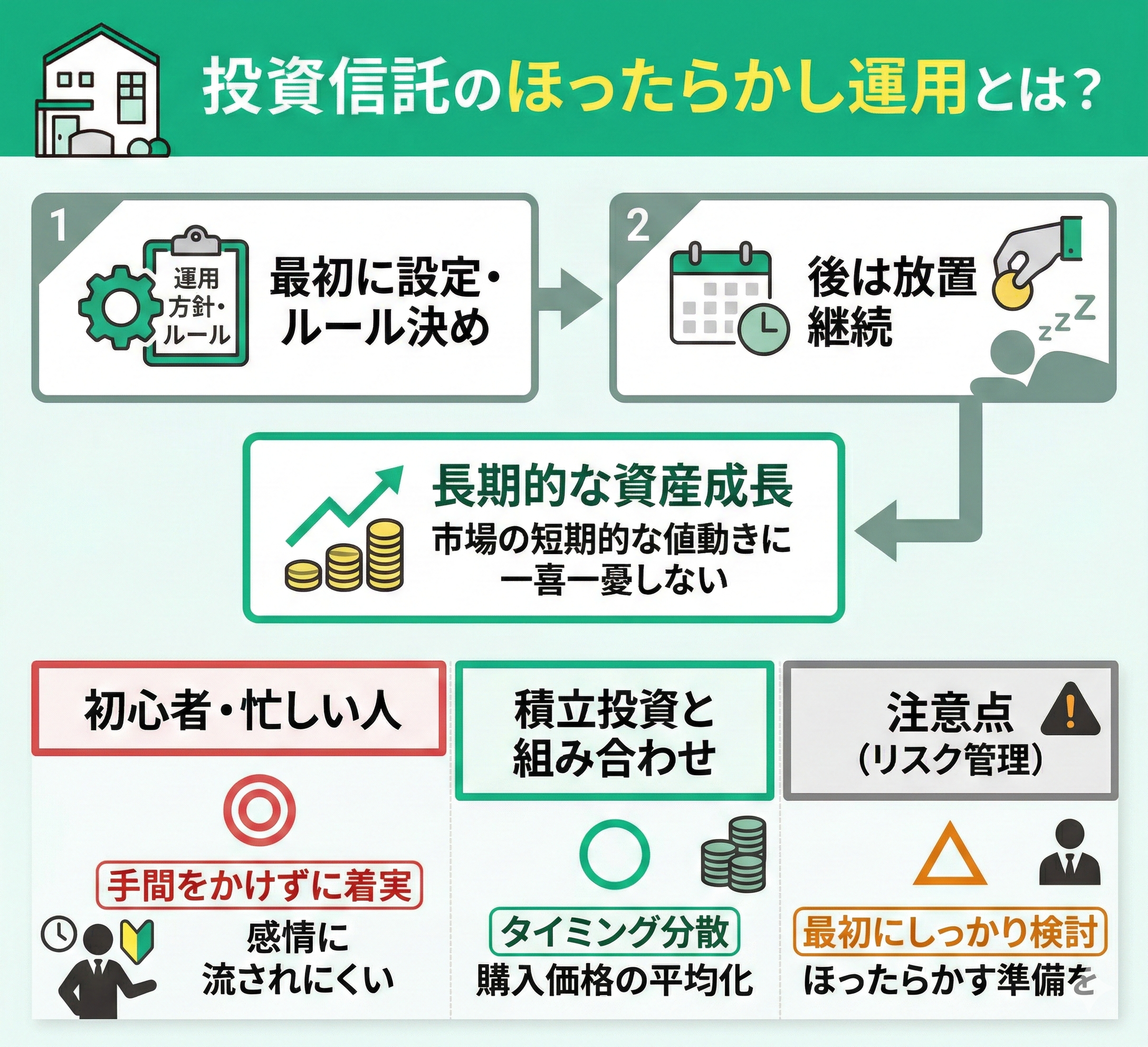

投資信託のほったらかし運用とは?

投資信託のほったらかし運用とは、事前に運用方針やルールを設定して、その後は放置しておく投資方法です。

そのため、市場の短期的な値動きに一喜一憂することなく、長期的な資産成長を目指します。

具体的には、毎月一定額を積み立てる「積立投資」と組み合わせることで、投資のタイミングを分散させてリスク回避を行います。

投資信託のほったらかし運用は、投資初心者や忙しい方でも取り組みやすい投資方法として注目されている一方、ほったらかしても問題がないようにリスク管理を念入りに行う必要があります。

次の章では、ほったらかしのポイントを解説するのでぜひ参考にしてください。

ほったらかし運用では商品選びや定期的な見直しなどのリスク管理が重要であり、何も考えずに運用してしまうのは危険です。

そこでマネーキャリアの無料相談窓口では、商品の選び方やほったらかし中の運用の見直しポイントを解説し、リスクを抑えて運用する方法をアドバイスします!

オンラインで手軽に相談できるので、はじめて投資に挑戦するという方はぜひご相談ください!

100万の投資信託を放置した場合のシミュレーション

- 年利3%

- 年利5%

- 年利10%

年利3%の場合

利回りの見通しやリスクの捉え方は人それぞれ異なるため、目標や運用期間、家計状況などを踏まえて計画的に設計することが大切です。

自分に合った投資信託を行いたい方は、マネーキャリアの無料相談窓口に相談してみましょう。

投資信託に詳しい専門家(FP)が、あなたのリスク許容度や運用目標を踏まえて、最適な資産配分の組み方を提案します。

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談いただけます!

年利5%の場合

投資信託を利用して年利5%で運用を続けると、複利効果によって資産の増加スピードはさらに加速していきます。

■10年後:1,647,010円

■20年後:2,712,641円

■30年後:4,467,745円

このシミュレーションの通り、時間を味方につければ30年後には元本の4倍以上に膨らむ計算です。

年利5%という数字は、投資の世界においてミドルリスク・ミドルリターンの目安とされており、決して無理な数字ではありません。長期的な資産形成を目指す上で、十分に実現可能な現実的な目標といえます。

「5%の利回りは魅力的だけどリスクが怖い」

「途中で資産が減ったとき自分で判断できるか不安」

そんな方は、マネーキャリアの無料相談窓口にご相談ください。

資産運用の専門家(FP)がリスクを抑えつつも高い利回りを望める運用プランを提案します!

また、あなたのライフプランを元に、見直しの基準や事前に知っておくべきポイントの解説も可能なので、ぜひご相談ください!

年利10%の場合

投資信託において、年利10%での運用が長期的に実現した場合、資産の増加額は飛躍的なものになります。

■10年後:2,707,042円

■20年後:7,328,074円

■30年後:19,837,400円

年利10%という目標は、金融のプロである私たちから見てもアグレッシブな設定です。しかし、運用益がさらに利益を生み出す複利効果を最大限に活用できれば、30年後には元本の17倍を超える資産形成も視野に入ってきます。

ただし、高いリターンを狙うということは、それだけ高いリスクを負うことを意味します。相場環境によっては、短期的に大きな損失が生じる局面も避けられないでしょう。そのため、このような目標を掲げる場合は、投資家自身に十分なリスク許容度が求められます。

高利回りを目指すのであれば、過去の実績だけでなく、今後の成長性や隠れたリスクまで総合的に分析する慎重な銘柄選びがより一層重要となります。

投資信託のほったらかし運用でお悩みなら無料FP相談で解決!

投資信託のほったらかし運用を成功させるなら、最初の仕組みづくりが肝心です。

私たちFP(ファイナンシャルプランナー)にご相談いただければ、現在の収入や将来のライフプランを分析し、あなたに最適な運用の土台をプロの視点からご提案します。

無理のない積立額の設定から、リスクを抑える資産配分まで、投資初心者の不安に寄り添ってサポートいたします。自分に合った商品選びでお悩みなら、まずは専門家を活用してみませんか。

安心して運用をスタートするなら、プロに何度でも無料で相談できるマネーキャリアがおすすめです。

- 投資信託を使った、ほったらかし運用の適切な進め方がわかる

- 自分の収支や目標に合った積立額や資産配分を提案してもらえる

- 投資信託に詳しい専門家が、中立の立場でアドバイスしてくれるから安心

投資信託のほったらかし運用のポイント

ここでは、投資信託のほったらかし運用のポイントとして以下を紹介していきます。

- 手数料が低い投資信託を選ぶ

- 途中でむやみに売買しない

- 非課税制度を活用する

- 年に1回は資産配分を見直す

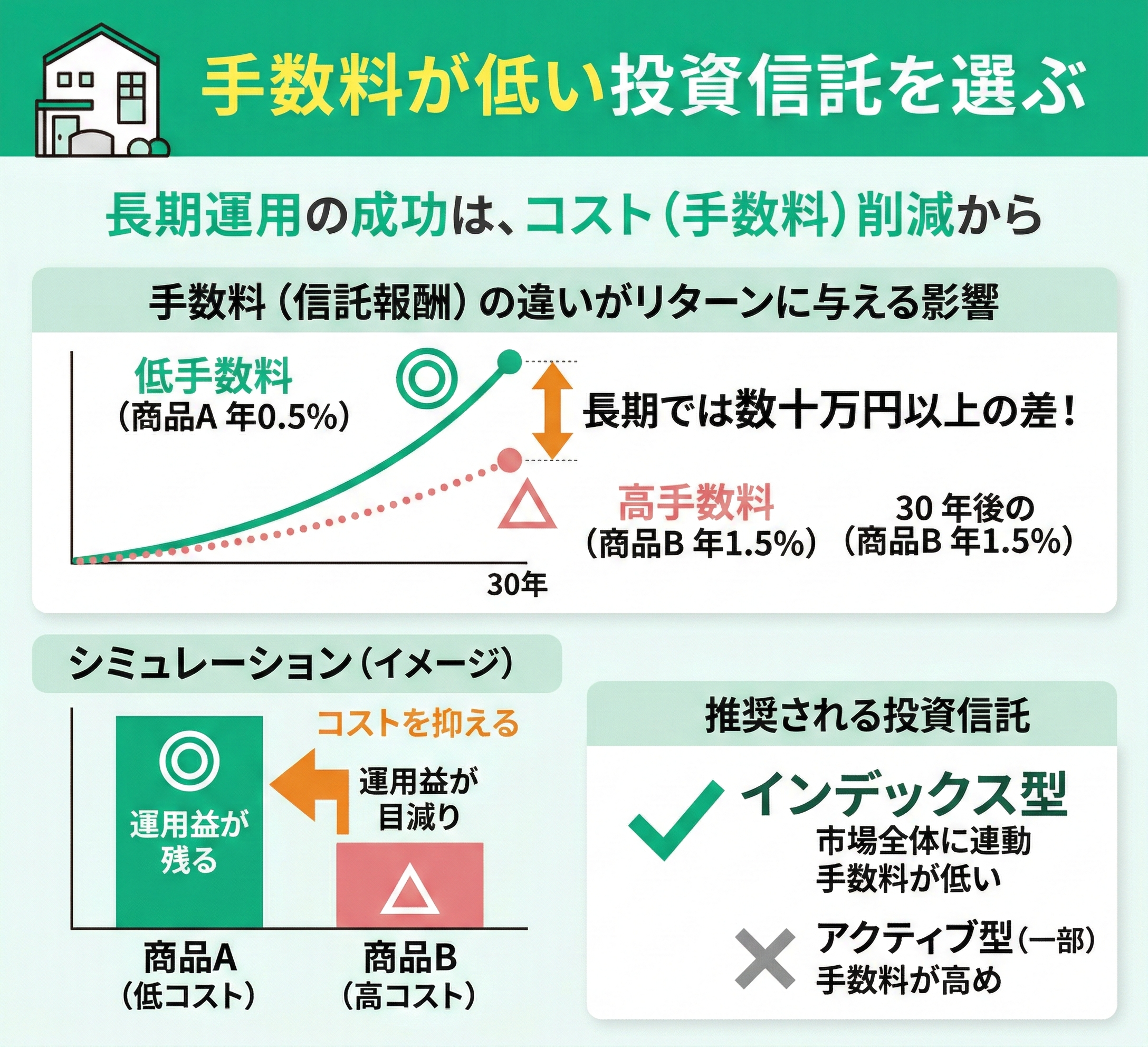

手数料が低い投資信託を選ぶ

ほったらかし運用ポイントの一つ目は、手数料が低い投資信託を選ぶことです。

なぜなら、長期運用ではコストの差がリターンに大きく影響するからです。

同じような値動きをする商品でも、信託報酬が高いと運用益が目減りしてしまいます。

たとえば信託報酬が年0.5%と1.5%では、30年後には数十万円以上の差が出ることもあります。

そのため、インデックス型など手数料が低めの商品を中心に選ぶのがおすすめです。

投資信託は種類が多く、商品ごとに手数料や運用方針も異なるため、自己判断で始めると後悔するケースが多いです。

どんな投資信託が自分に合っているか分からない方は、マネーキャリアの無料相談窓口を活用してみましょう。

投資信託に詳しい専門家(FP)が、あなたの資産状況やライフプランに合わせて、最適な商品の選び方や長期運用の考え方まで丁寧にアドバイスします。

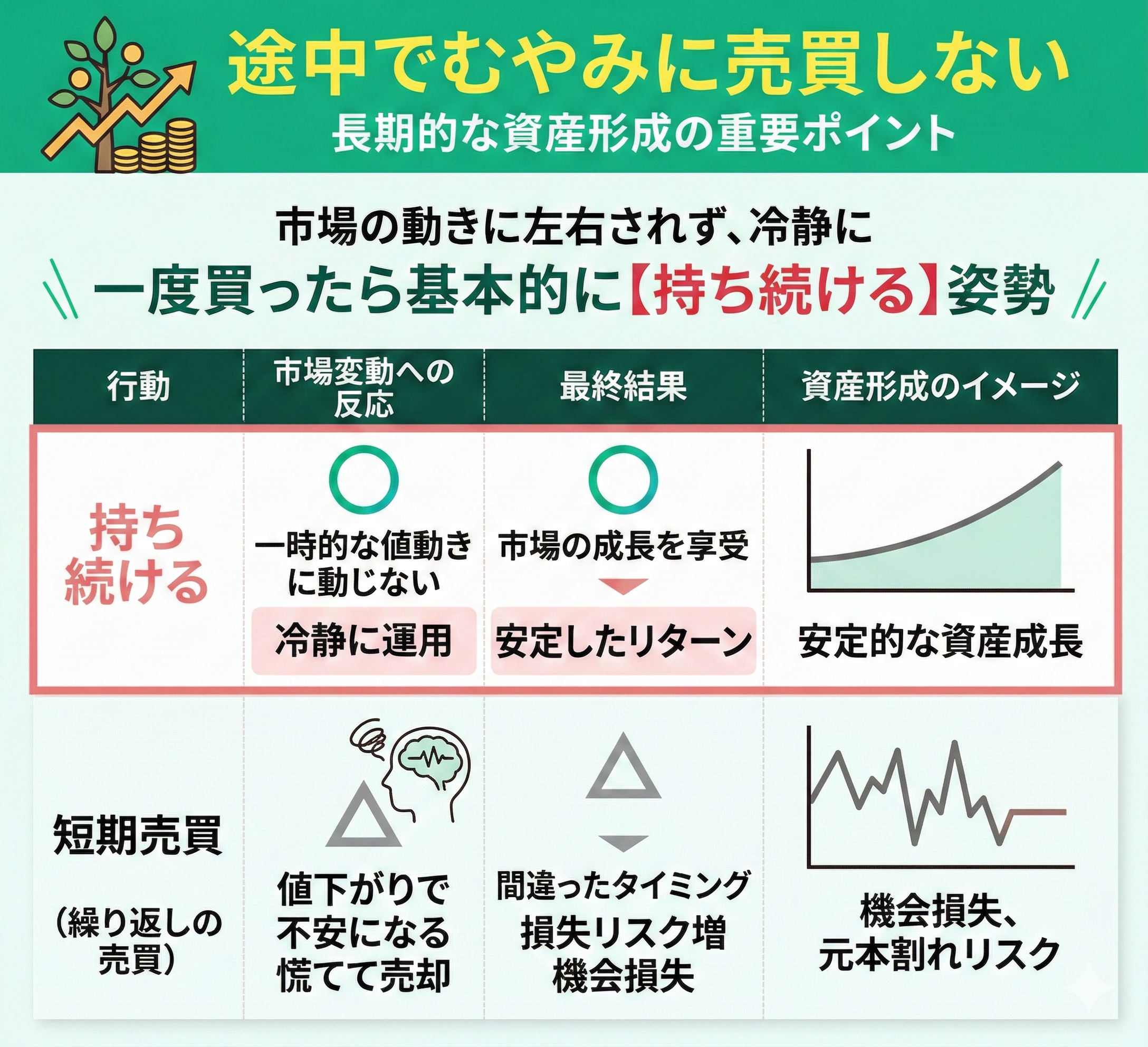

途中でむやみに売買しない

ポイントの二つ目は、途中でむやみに売買しないことです。

なぜなら、市場の上下に惑わされて売買を繰り返すと、間違ったタイミングで売買して損をするリスクが高まるからです。

特に初心者の場合、値下がり時に不安になって売却し、その後の回復で機会損失をしてしまうケースがよくあります。

そのため、一度買ったら基本的に持ち続ける姿勢を保つことが、長期的なリターンを得るために重要です。

一時的な値動きに左右されず、冷静に運用を続けることで、資産形成を安定して進めることができます。

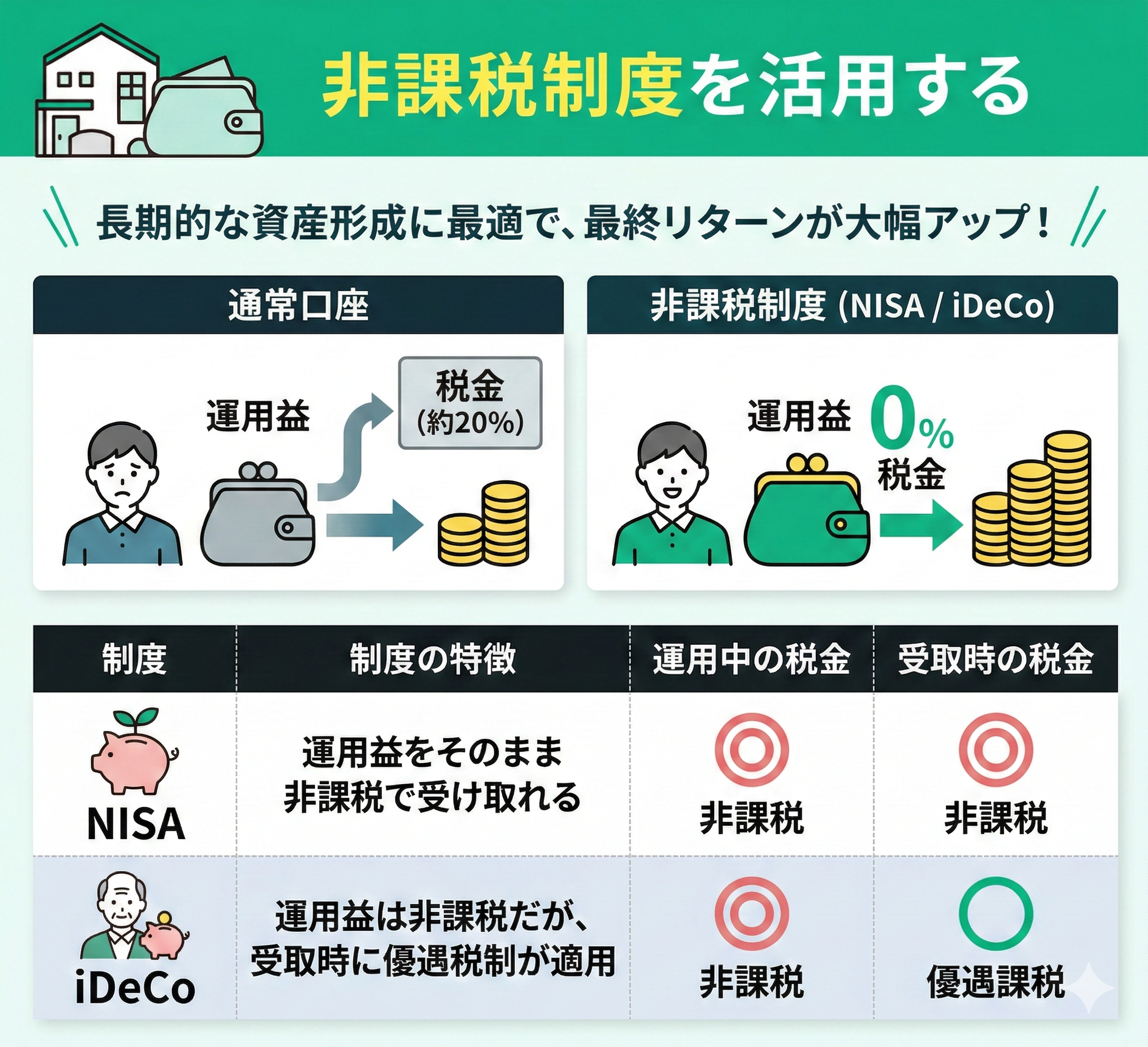

非課税制度を活用する

ポイントの三つ目は、非課税制度を活用することです。

なぜなら、NISAやiDeCoなどの非課税制度のある運用方法を利用すれば、運用益にかかる税金を抑えることができ、最終的なリターンを大きく高められるからです。

たとえば、通常の口座で得た利益には約20%の税金がかかりますが、NISAやiDeCoなら非課税でそのまま利益を受け取れます。

そのため、長期的に資産を増やしたい方は、これらの制度を積極的に活用するのがおすすめです。

ただし、NISAは利益を非課税で受け取れる一方、iDeCoは運用中は非課税で受取時に優遇課税される仕組みであり、それぞれ取り扱いが違うので注意してください。

非課税制度の活用はメリットが大きい一方で仕組みが複雑なため、投資目的やリスク許容度を踏まえて制度を使い分けることが必要です。

ほったらかし投資の「正しいやり方」が分からない場合は、マネーキャリアの無料相談窓口に相談してみましょう。

投資信託に詳しい専門家(FP)が、あなたに適した運用方法をアドバイスします。

また、ほったらかし運用をするメリットがどれくらいあるのかなどの解説も可能なので、気軽に相談してください!

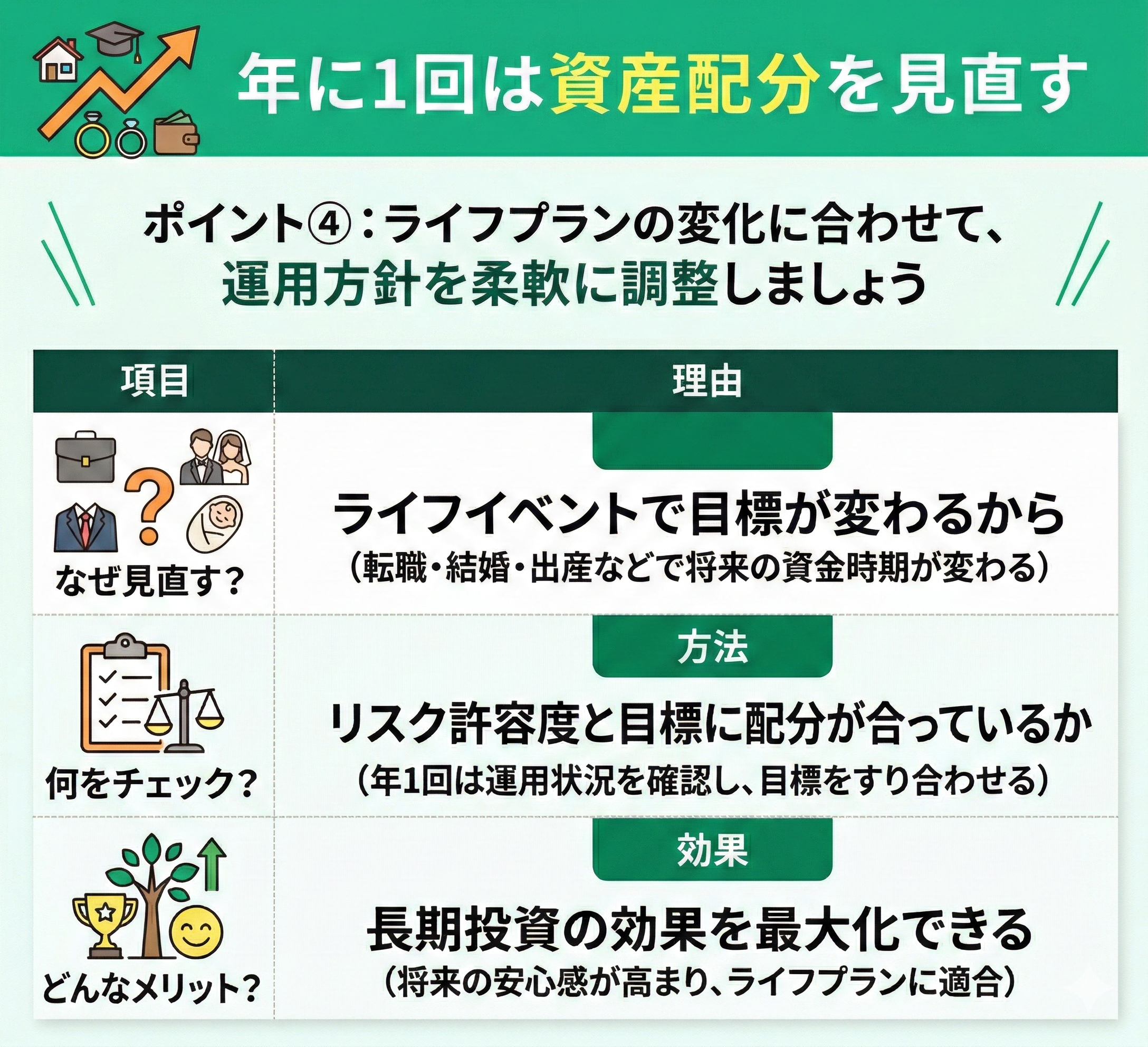

年に1回は資産配分を見直す

ポイントの四つ目は、年に1回は資産配分を見直すことです。

なぜなら、目標やライフプランに変化があれば、運用方針も柔軟に調整する必要があるからです。

たとえば、転職や結婚、子どもの誕生などのライフイベントが起これば、将来必要な資金の時期や金額も変わってきます。

そのため、少なくとも年に1度は運用状況を確認し、自分のリスク許容度や目標に合った配分かどうかをチェックしましょう。

定期的な見直しを行うことで、長期投資の効果を最大化しやすくなります。

投資信託でほったらかし運用したい場合の銘柄の選び方

ほったらかし運用では、自分のリスク許容度に合った銘柄を選ぶことが重要です。

投資信託のリスクとリターンは「国内債券<海外債券<国内株式<海外株式」の順で高くなります。

たとえば、国内債券は安定性が高くリスクは低いですがリターンも控えめで、海外株式は高い成長が期待できる一方、為替や政治のリスクがあるため分散投資のバランスが大事です。

また、個々の商品ごとに特徴が異なるため各商品の詳細も事前に確認することが大切です。

ほったらかし運用する場合は事前準備の徹底や正しい選び方を意識するようにしましょう。

投資信託の銘柄選びは、資産運用や経済の知識、そして自分のリスク許容度を総合的に見極める必要があり、初心者がすべてを自己判断するのは難しいものです。

そこで、マネーキャリアの無料相談窓口を活用してみましょう。

投資信託に詳しい専門家(FP)に相談することで、自分では気づかなかった問題点が見つかり、リスクを最小限におさえた安定した資産運用を実現できます。

オンラインで気軽に相談できるので、ぜひご活用ください!

ほったらかし投資信託の失敗例を紹介

投資信託でほったらかし投資をする場合、いくつかの失敗例が挙げられます。

主な失敗例は以下のとおりです。

- 無理やり資金を捻出して投資してしまう

- 早期売却を繰り替えしてしまう

- 勧められた金融商品に安易に投資してしまう

マネーキャリアでは、投資初心者の方でも安心して投資を始められるようにオンライン無料相談サービスを行っています。

お金の専門家(FP)が、積立投資の考え方や金融商品を選ぶ際の注意点など、投資に関するあらゆるお悩みを解決して、投資における失敗リスクを少なくするためのサポートを行います。

LINEから簡単に予約ができるので、ほったらかし投資を安全にはじめたい方はお気軽にご相談ください!

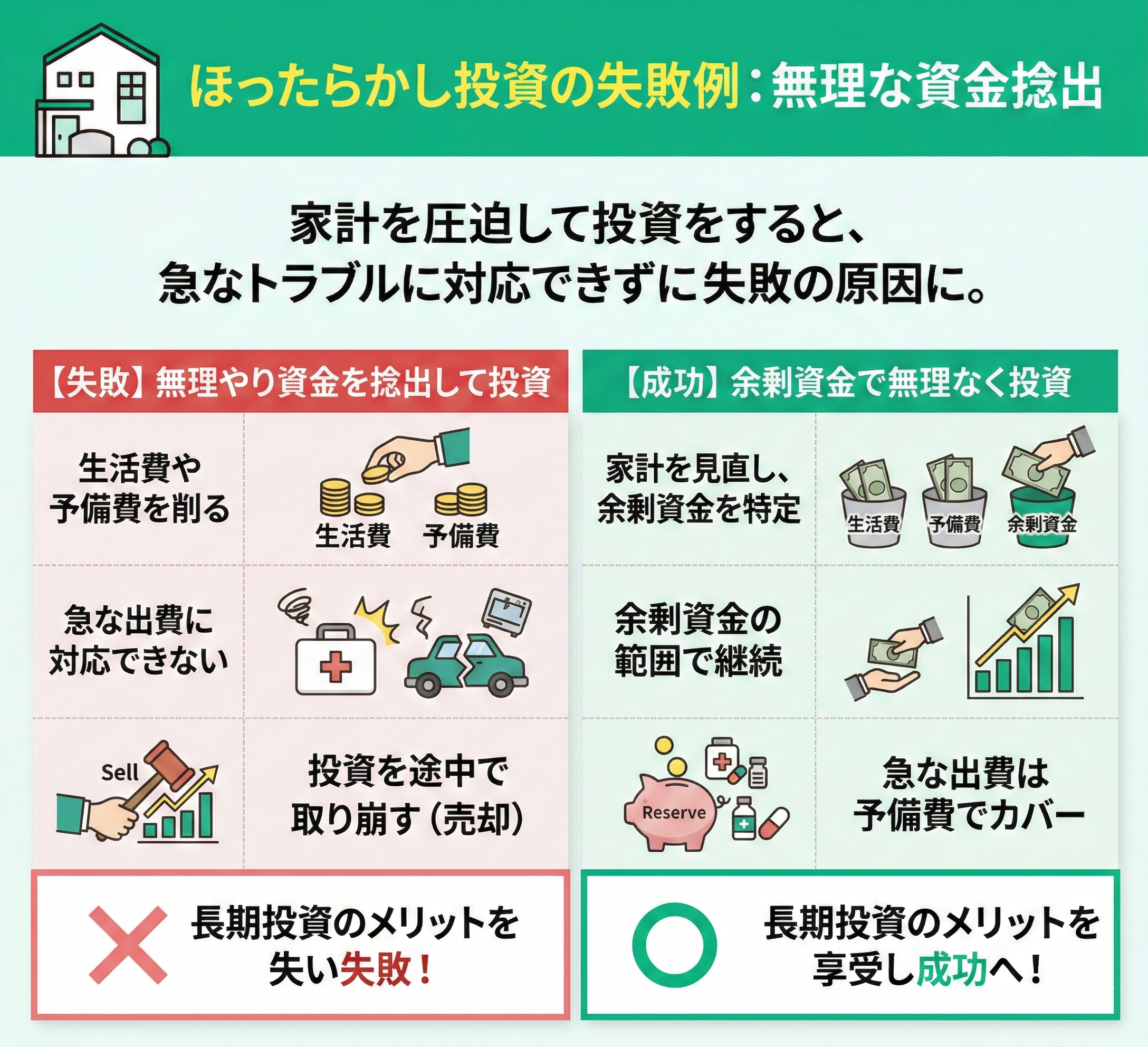

無理やり資金を捻出して投資してしまう

ほったらかし投資信託の失敗例の1つめは、無理やり資金を捻出して投資してしまうことです。

無理やり資金を捻出して投資をすると、急な出費に対応できず、資産を取り崩すことになりかねません。

途中で資産を取り崩すと長期投資で得られるメリットを受けられず、結果として失敗につながる可能性があります。

投資は余剰資金で行うのが基本であり、無理のない範囲で継続することが大切です。

無理やり資金を捻出してしまわないように、投資前に家計を見直し、余剰資金の範囲内で投資を始めましょう。

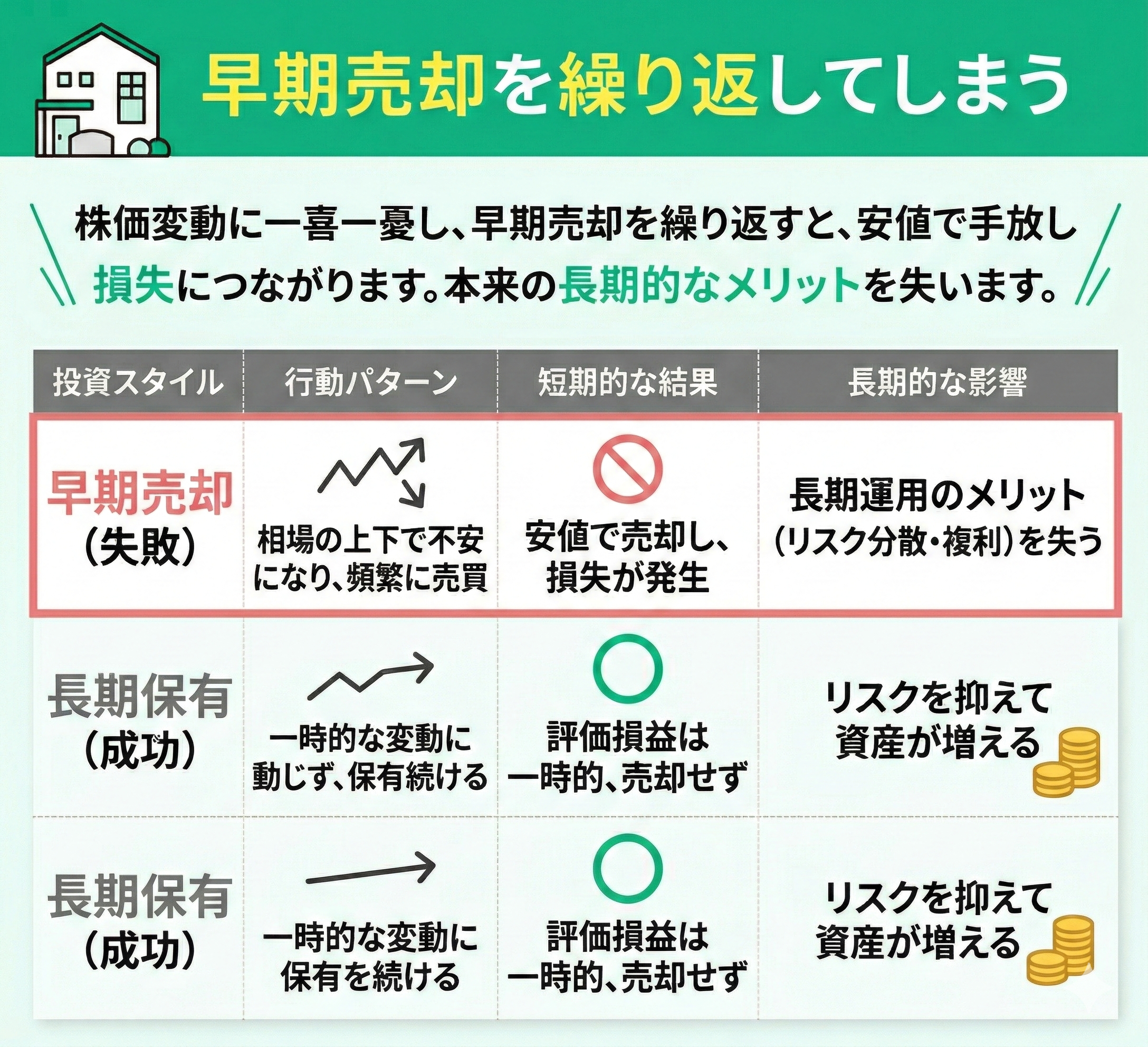

早期売却を繰り返してしまう

ほったらかし投資信託の失敗例の2つめは、早期売却を繰り返してしまうことです。

株価の上下に一喜一憂して早期売却を繰り返すと、安価で手放すことになり、損失につながる可能性があります。

本来、投資信託は長期的に運用をしてリスクを抑えながら資産を増やす仕組みです。

そのため、短期目線で早期売却を繰り返してしまうと、長期投資のメリットを受けられません。

ほったらかし投資信託を失敗しないためには、相場の一時的な変動に左右されず、長期的な視点で保有を続けましょう。

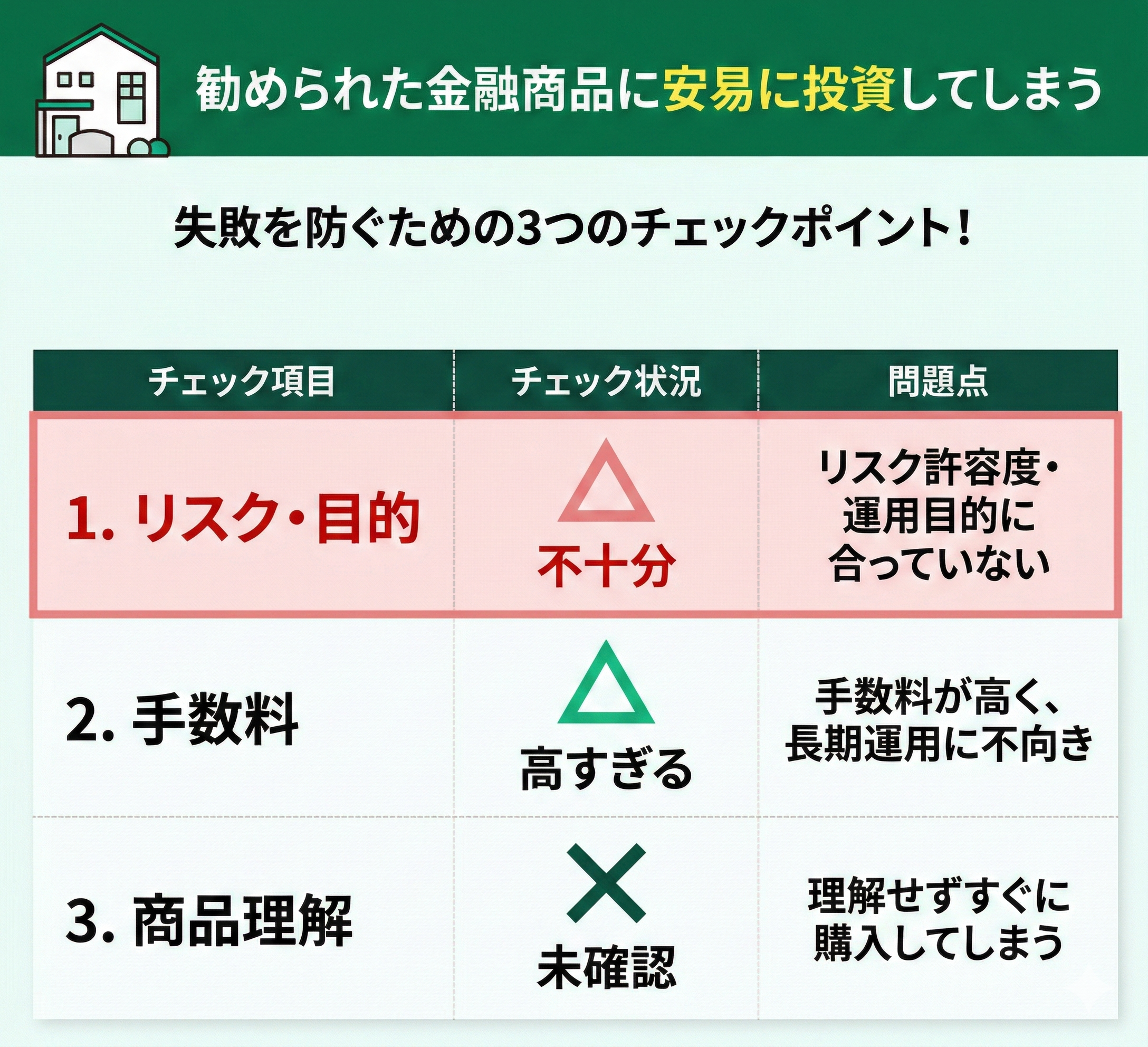

勧められた金融商品に安易に投資してしまう

ほったらかし投資信託の失敗例の3つめは、勧められた金融商品に安易に投資してしまうことです。

自分のリスク許容度に合っていなかったり金融商品の運用目的が自分に合っていなかったりすると、失敗につながる可能性が高まります。

また、金融商品によっては手数料が高く、長期運用に不向きなケースもあります。

ほったらかし投資で失敗を防ぐためには、勧められた商品であってもすぐに購入せず、商品の内容を理解したうえで判断しましょう。

投資信託のほったらかし投資のメリット

投資信託のほったらかし投資のメリットは以下の3つあります。

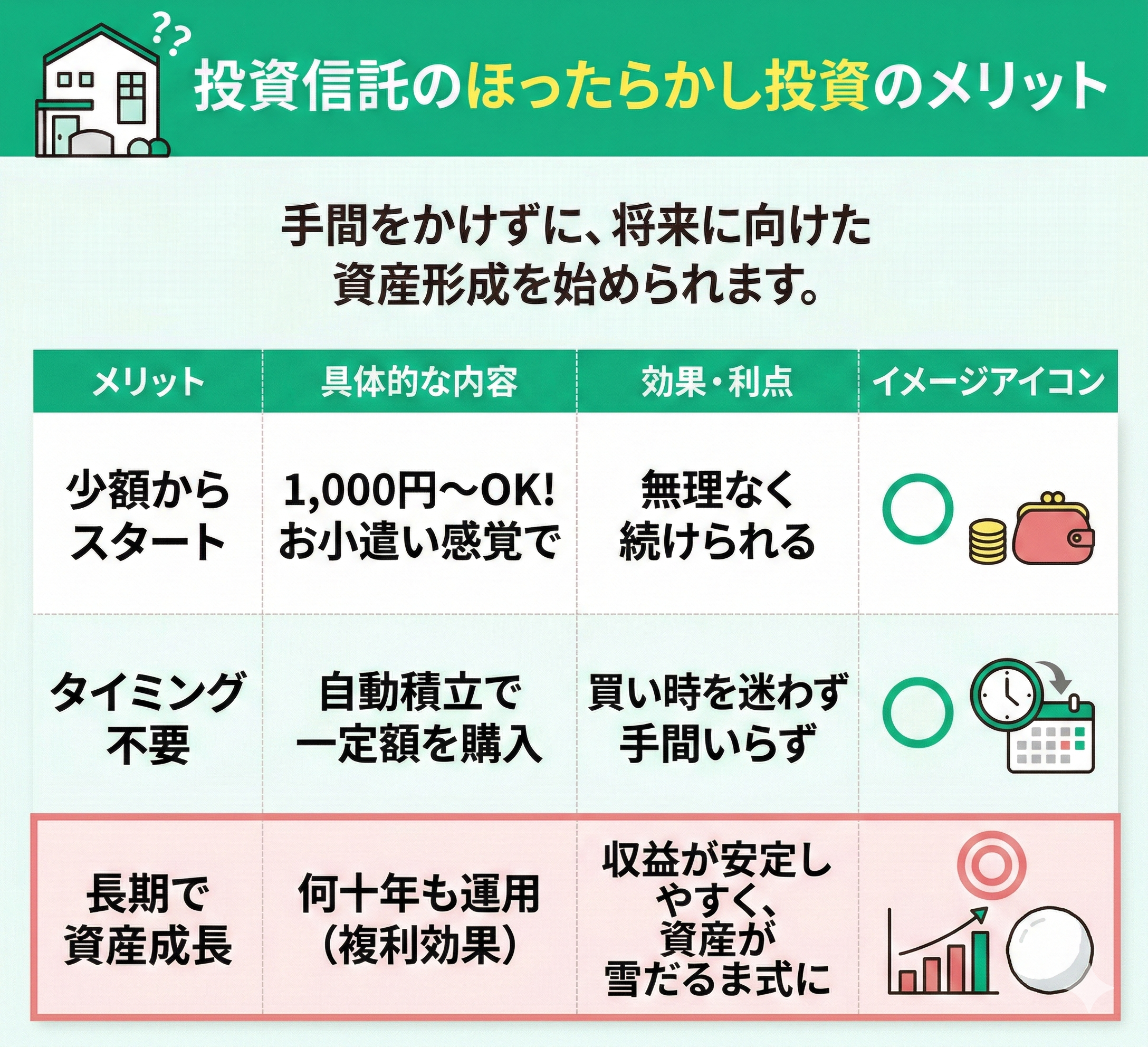

- 少額から始められる

- 投資のタイミングを考える必要がない

- 長期にわたって投資をすると、収益が安定する傾向がある

投資信託は少額から始められるため、気軽に投資できます。

毎月の積立投資も可能なので、無理のない範囲で資産形成を進められるでしょう。

また、定期的に一定額を投資し続けることで、平均単価を抑えられる「ドルコスト平均法」により、投資のタイミングを考える必要がありません。

さらに、長期にわたって投資をすると収益が安定する傾向があり、複利効果により時間が経過するほどに資産の増加ペースが加速します。

このように投資信託のほったらかし投資は、特に初心者や長期の資産形成を考える方にとって有効な投資手段だといえるでしょう。

マネーキャリアでは、投資に関するオンライン無料サービスを行っています。

お金の専門家(FP)が、ほったらかし投資をするうえで押さえておくべきポイントについてアドバイスし、ほったらかし投資を始めるサポートをします。

マネーキャリアは相談実績100,000件以上で満足度98.6%を誇るので、基礎知識をつけてから投資を始めたい方は、ぜひご相談ください!

投資信託のほったらかし投資のデメリット

投資信託のほったらかし投資のデメリットは、以下の2つです。

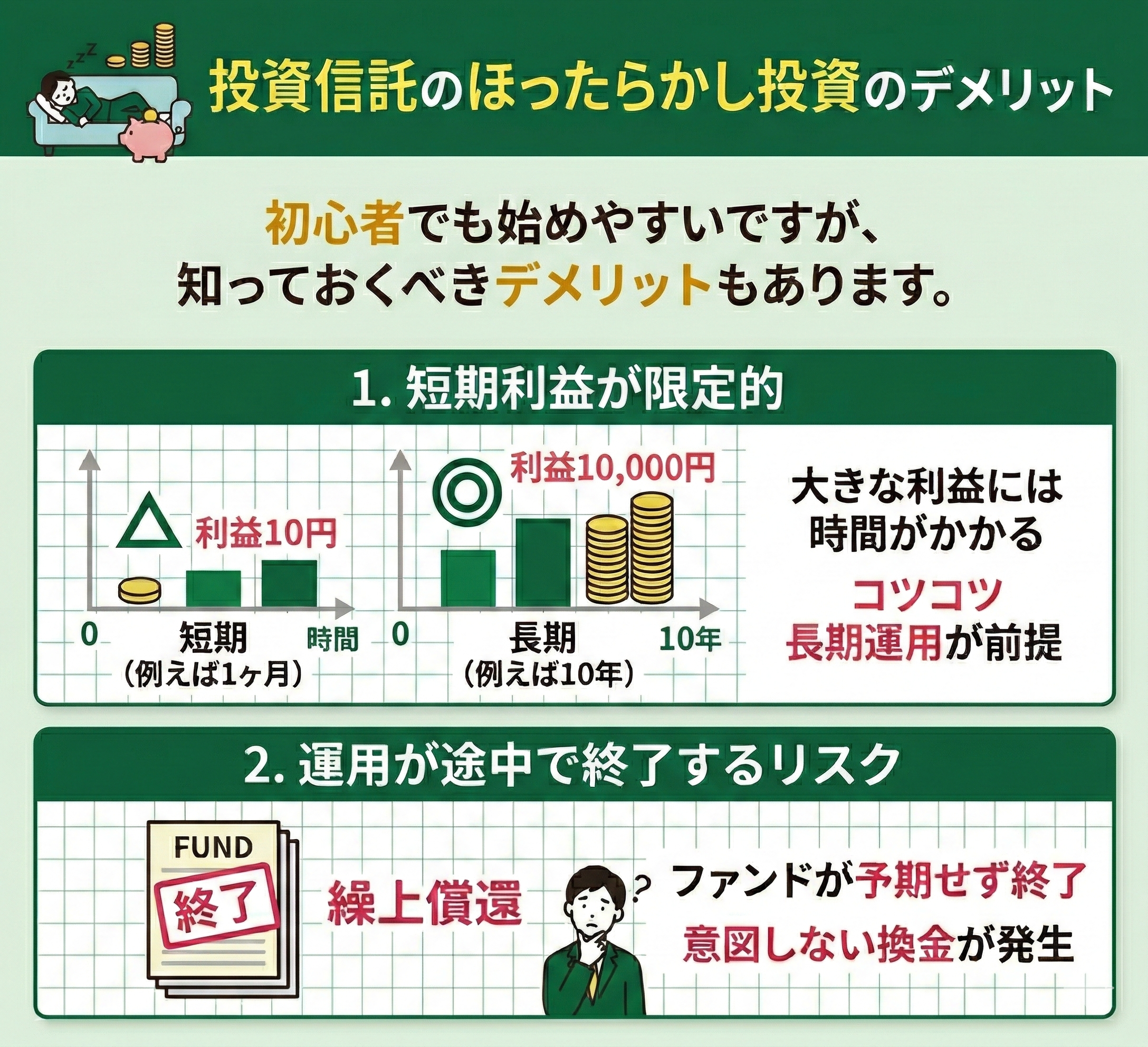

- 短期で大きな利益を得るのが難しい

- 繰上償還される可能性がある

ほったらかし投資は長期的な視点での資産形成を目的としており、短期的な値動きに反応して売買するスタイルではありません。

そのため、急激な市場の上昇局面では、より多くのリスクをとって積極的な投資をしている投資家に比べて利益が少なくなることがあります。

また、「繰上償還」という投資信託などの金融商品が予定より早く償還されることによって、投資家の大量の換金などで純資産残高が一定水準を下回ると運用会社が期限を繰り上げて償還する可能性があります。

投資信託のほったらかし投資で失敗を防ぐためにも、これらのデメリットを把握した上で定期的に投資先の状況をチェックすることが重要です。

マネーキャリアでは、ほったらかし投資を成功させるためのオンライン無料相談サービスを行っています。

お金の専門家(FP)が、ほったらかし投資によくある失敗例や落とし穴について解説し、正しい知識をつけて投資を始めるサポートをいたします。

オンライン手軽に何度でも相談できるので、どんな小さなお悩みでもお気軽にご相談ください!

投資信託はどれくらい放置すべき?

- 運用報告書の純資産残高をチェック

- 投資信託を売却するタイミングを見極める

「適切な放置期間を知りたい」

「放置しすぎて失敗したくない」

という方はマネーキャリアの投資の専門家(FP)にご相談ください。

ほったらかし投資は、無関心でいいというわけではなく「必要最小限の関与」を理想とした投資です。

そのため、定期的な確認の仕方や事前ルールの設定について解説し、十分に理解を深めておくことが大切です!

マネーキャリアなら不安や疑問について納得いくまで無料で相談できるので、ぜひご利用ください!

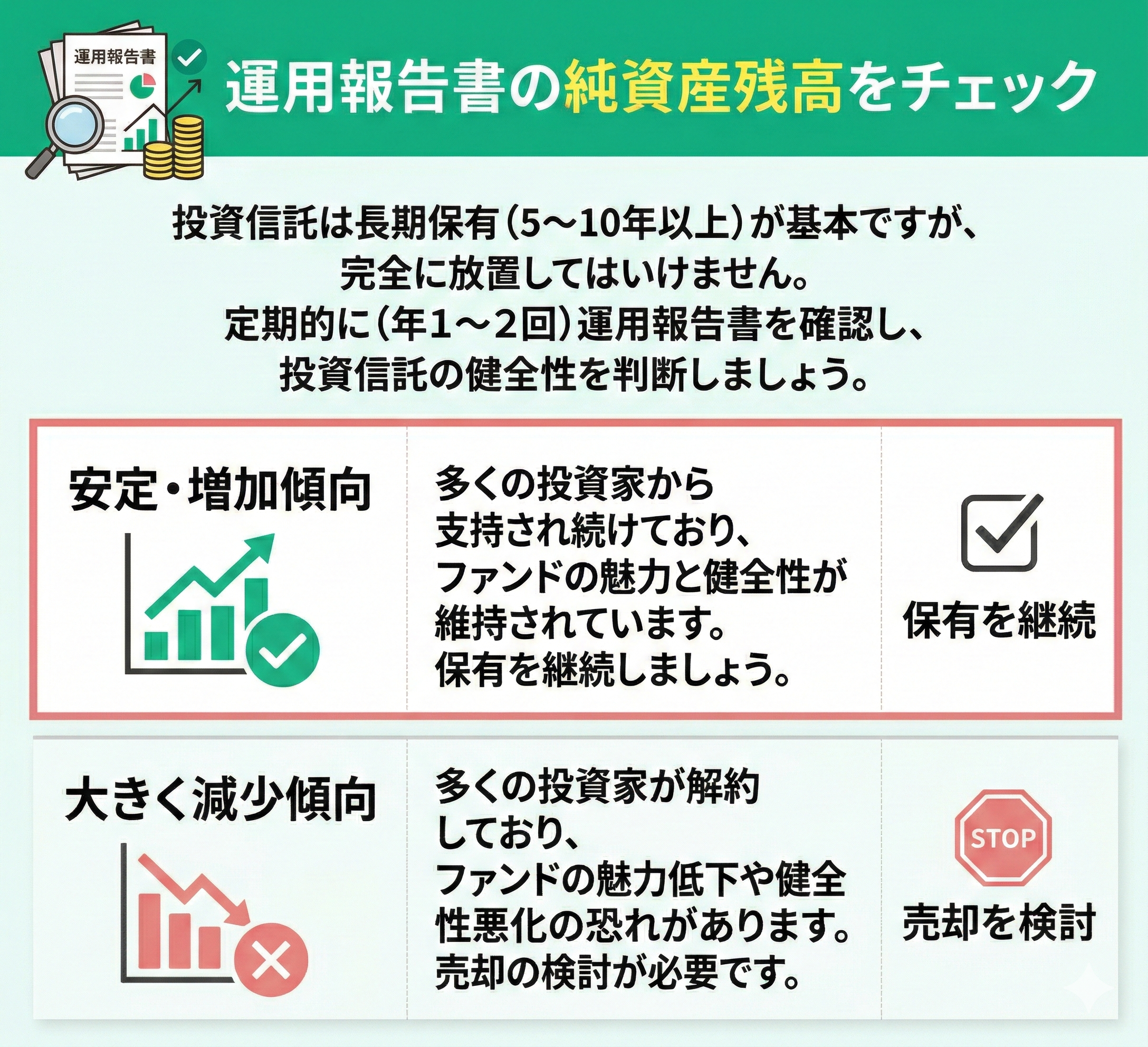

運用報告書の純資産残高をチェック

投資信託をどれくらい放置すべきかの1つめの判断材料は、運用報告書の純資産残高をチェックすることです。

投資信託は、一般的には最低でも5年、できれば10年以上の長期保有が推奨されます。

しかし完全に放置するのではなく、定期的に運用報告書で純資産残高が安定しているかや増加傾向にあるかを確認し、投資信託の健全性を判断しましょう。

純資産残高が大きく減少している場合は多くの投資家が投資信託を解約しており、ファンドの魅力が低下している可能性があります。

年に1~2回程度運用報告書をチェックし、純資産残高の推移を確認してください。

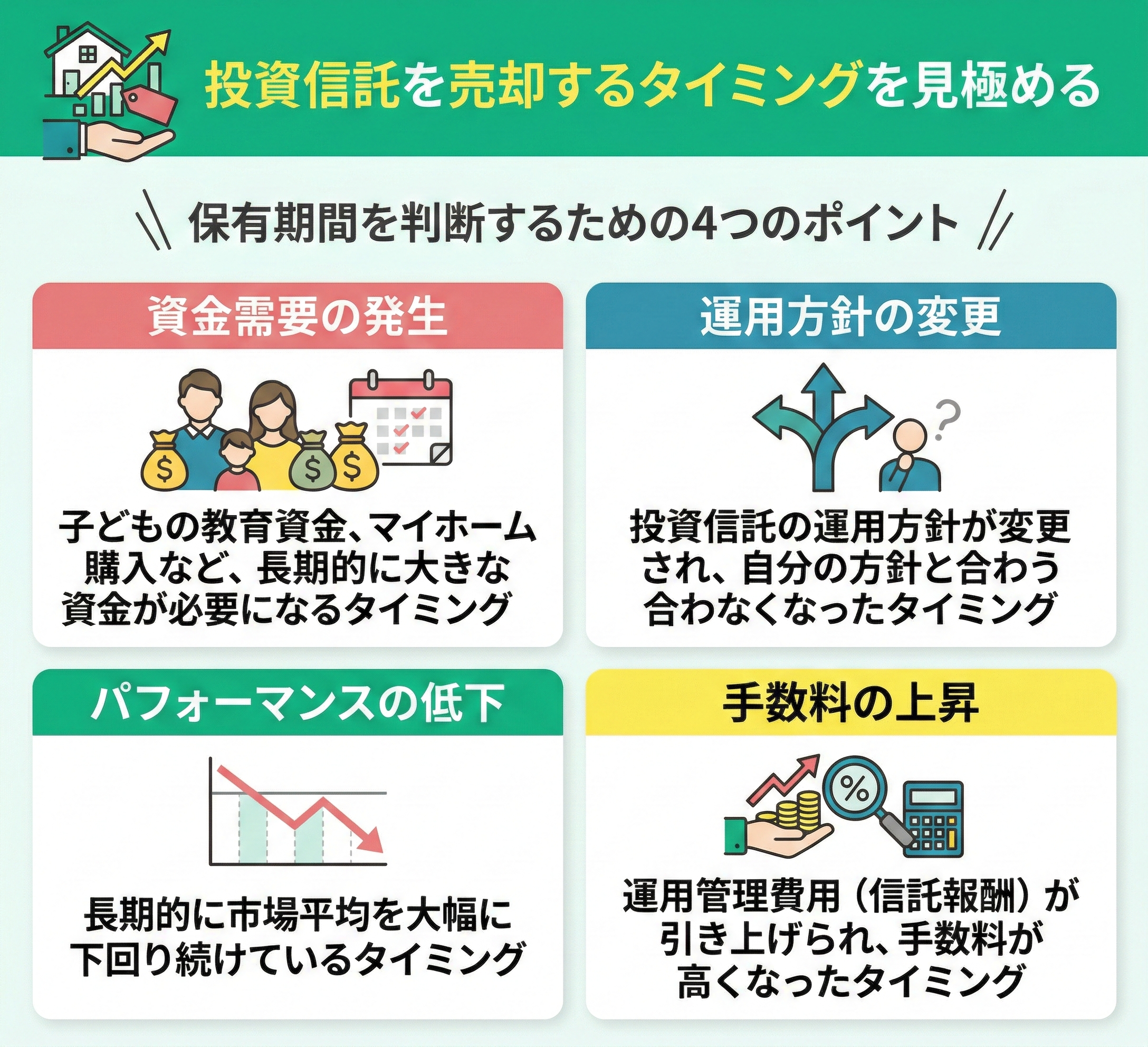

投資信託を売却するタイミングを見極める

投資信託をどれくらい放置すべきかの2つめの判断材料は、投資信託を売却するタイミングを見極めることです。

一般的には、以下の4つのタイミングが挙げられます。

- 資金需要の発生:子どもの教育資金など長期的に資金が必要になるタイミング

- 運用方針の変更:投資信託の運用方針が変更され、自分の方針と合わなくなったタイミング

- パフォーマンスの低下:長期的に市場平均を下回り続けているタイミング

- 手数料の上昇:運用管理費用(信託報酬)が引き上げられて手数料が高くなったタイミング

投資信託のほったらかし投資は完全に放置するのではなく、定期的なチェックと状況に応じた見直しが大切です。

とはいえ、自分の状況に応じた投資信託の売却タイミングや見直しを正しく判断するのは簡単ではありません。

そこでマネーキャリアでは、お金のプロ(FP)が投資信託の売却タイミングの見極め方について解説しています!

その他資産運用に関することなら何でも無料でオンライン相談できるので、ぜひお気軽にご利用ください!

投資信託のほったらかしは運用の仕方が大切【まとめ】

この記事でお伝えした通り、投資信託を活用したほったらかし運用は、手間をかけずに着実な資産形成を目指せる、忙しい現代人に最適な手法です。

少額から開始でき、購入タイミングに悩む必要がない点は大きな利点ですが、短期間での爆発的な利益は期待できません。国内債券から海外株式まで、リスクの階層を正しく理解し、自身の許容度に合わせた銘柄選定を行うことが成功の鍵となります。

「自分に最適な配分がわからない」と迷われたら、ぜひマネーキャリアの無料相談をご活用ください。10万件以上の実績を持つFPが、あなたのライフプランに合わせた具体的なポートフォリオ作成を全力でサポートいたします。