「国債はどこで買った方がいいのか分からない」

「銀行と証券会社、どちらで国債を買うべきか迷っている」

こんな悩みを抱えていませんか?

国債は「目的」と「使い方」によって選ぶ窓口が変わります。

本記事では、「国債はどこで買った方がいい?」という疑問に対し、銀行と証券会社の違いを比較しながら、メリット・デメリットを分かりやすく解説します。

無駄な手間や後悔を避けながら、自分に合った購入方法を見つけましょう。

「自分の場合はどちらが向いているのか判断が難しい」と感じた方は、専門家に一度相談してみるのも一つの方法です。

マネーキャリアでは、事前に専門家のプロフィールや口コミ、経歴を確認できるため、どんな担当者が対応するのかを把握したうえで申し込めます。

オンラインで気軽に相談が可能で、土日祝日も対応しているため、忙しい方でも利用しやすいのが特長です。

国債を含めた資産運用全体のバランスを整理したい方は、専門家の視点を取り入れてみてはいかがでしょうか。まずは無料相談から始めてみてください。

監修者ファイナンシャルプランナー

この記事の目次

- 国債はどこで買った方がいい?購入先別のメリット・デメリット

- 銀行(メガバンク・地方銀行など)

- 証券会社

- ネット証券

- 国債をどこで買うべきかはどう選ぶ?迷ったら「相談先」から考える

- 国債のことならマネーキャリアの無料FP相談を活用しよう

- 【購入スタイル・目的別】国債はどこで買った方がいい?

- 初心者の場合

- 安定した資産運用を目指したい場合

- 他の投資商品と組み合わせたい場合

- どのパターンで国債を買うべきか迷ったら使いたい方法

- 国債購入時の注意点と失敗しないポイント

- 振込手数料で手数料負けしないように注意する

- 国債の金利とリターンを正しく理解する

- 途中解約の制限と換金ルールに注意する

- 国債を買うべきタイミングか確認する

- 国債購入で失敗しないために使える方法とは

- 国債はどこで買った方がいいかは人によって異なる【まとめ】

国債はどこで買った方がいい?購入先別のメリット・デメリット

個人向け国債は銀行や証券会社、ネット証券などで幅広く取り扱われています。購入時に支払う手数料はどの窓口を選んでも無料ですが、受けられるサービスや手続きの利便性にはそれぞれの特徴があります。

納得できる運用を行うために、各機関の強みや注意点を整理して自分に合う場所を見極めることが大切です。

購入先別の主な違いとメリット・デメリットは以下のとおりです。

| 購入先 | 銀行 | 証券会社 | ネット証券 |

|---|---|---|---|

| 特徴 | 対面での相談が中心 | 投資情報の提供が豊富 | オンラインで完結 |

| メリット | 担当者から直接説明を 受けられる安心感がある | 他の資産運用と合わせた 総合的な助言が期待できる | 24時間いつでも自分の ペースで手続きできる |

| デメリット | 窓口の営業時間内に 足を運ぶ必要がある | 勧誘を受ける場合がある | 対面での相談ができず、 自己判断が必要 |

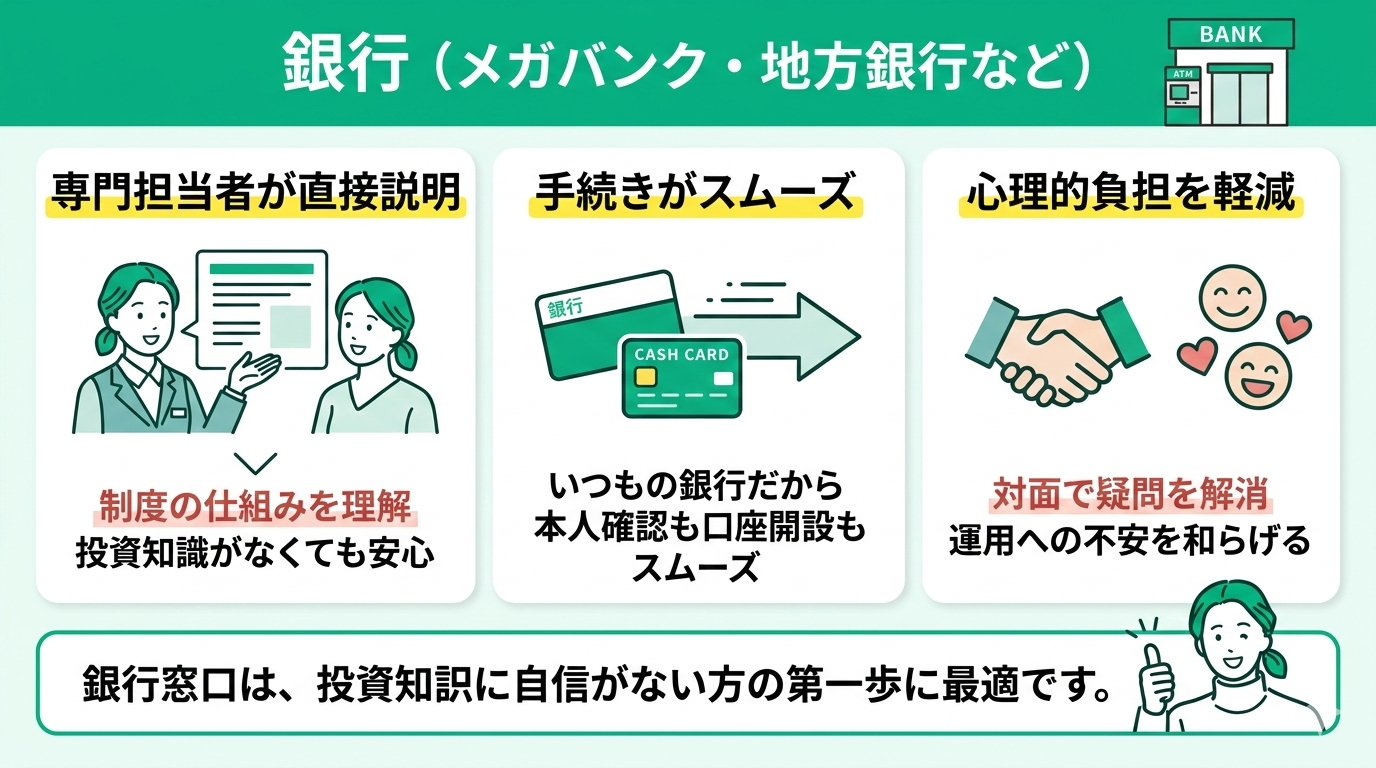

銀行(メガバンク・地方銀行など)

投資の経験が浅い方には、銀行の窓口で国債を購入する方法が向いています。

銀行や郵便局などの金融機関で国債を申し込む際、専門の担当者から制度の仕組みや特徴について直接詳しく説明を受けられます。知識に自信がない方でも、内容を理解したうえで手続きを進めやすいです。

日頃から利用している銀行であれば、本人確認などの必要な手続きを効率的に行い、国債購入用の口座をスムーズに用意できます。

対面で疑問点を相談しながら進められる環境は、運用に対する心理的な負担を軽くする助けになります。

また、個人向け国債は基本的に購入対価以外の手数料はかからず、口座管理料も無料である金融機関が多いことから、コスト面でも利用しやすい金融商品です。

サポート体制が整った場所を選ぶことは、長く着実な資産運用を続けるための重要な判断材料になります。

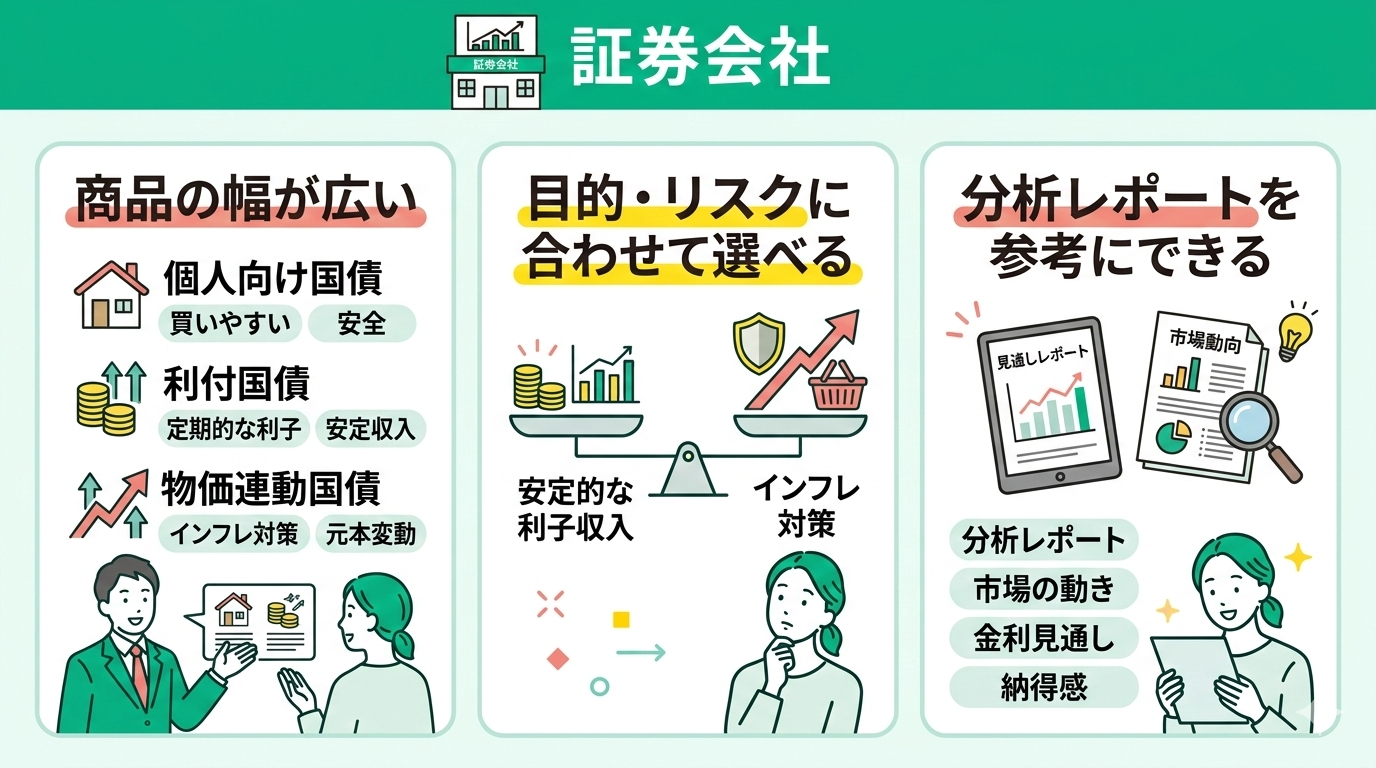

証券会社

証券会社で国債を購入する利点は、選べる商品の幅が広いことです。個人向け国債だけでなく、定期的な利子を受け取り満期に元本が戻る利付国債や、物価に合わせて元金額が変動する物価連動国債など、さまざまな種類を扱っています。

そのため、資産運用の目的やリスク許容度に応じて、自分に合った国債を見つけやすいのが特徴です。

安定的な利子収入を重視するのか、インフレ対策を意識するのかによって、選択肢を柔軟に検討できます。

また、市場の動きや金利の見通しをまとめた分析レポートを参考にできるため、自分自身で納得感を持って投資先を検討できます。

他の金融商品と組み合わせて運用できる点も大きなメリットです。

国債だけでなく投資信託や株式などを一つの口座で管理し、資産全体のバランスについて相談することも可能です。

なお、既発の国債を売買する際は価格に実質的な費用が含まれる場合があるため、取引前に詳細を確認しましょう。

ネット証券

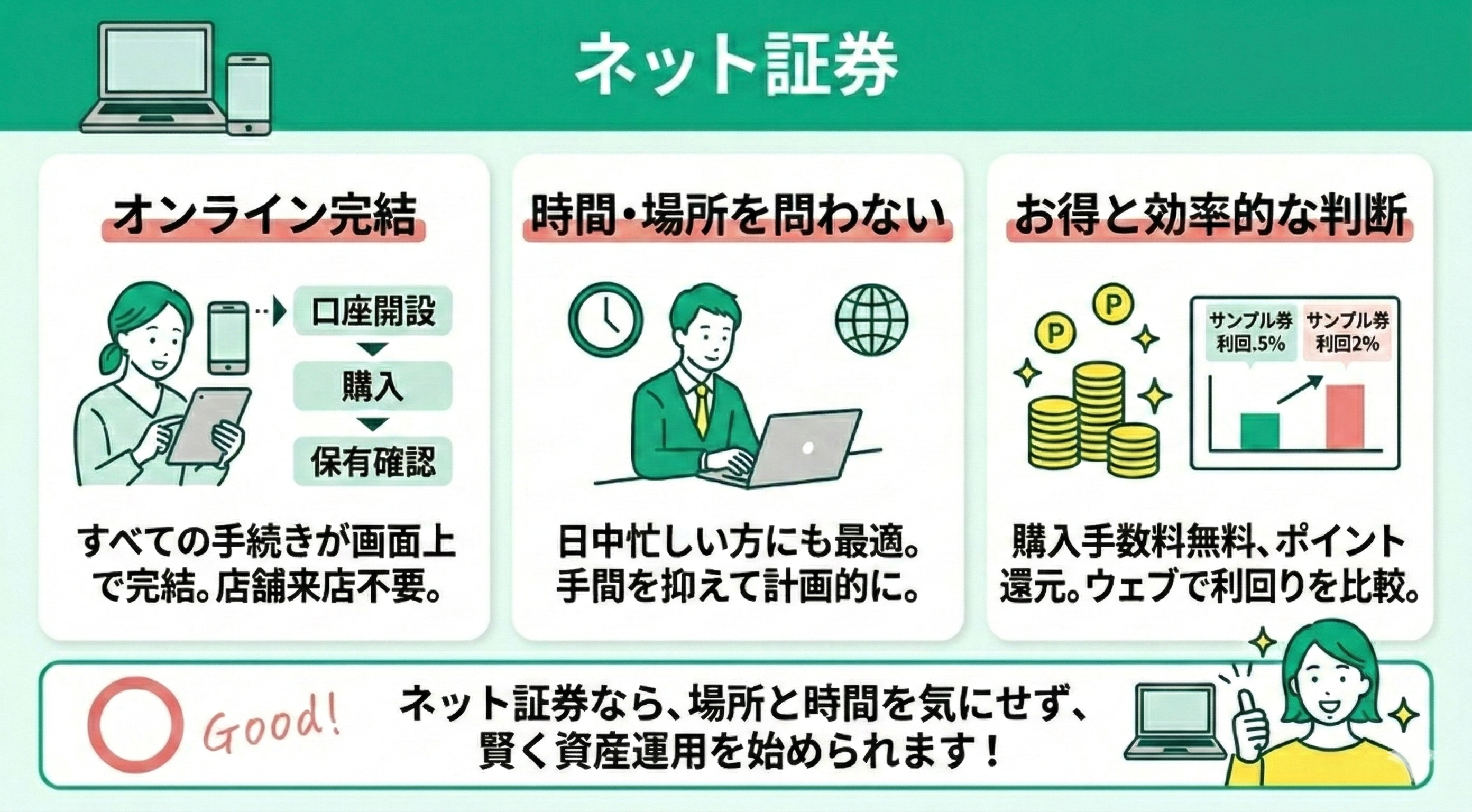

ネット証券を活用した国債の購入は、すべての手続きをオンラインで進められる点が特徴です。

個人向け国債の購入手数料はかかりませんが、ネット証券によっては独自のポイント還元やキャンペーンを実施している場合があります。

場所を問わずに手続きや情報収集ができるため、日中に時間が取れない方でも利便性を実感できます。ウェブサイト上では国債の詳細や利回りを手軽に比較でき、効率的に投資の判断ができます。

また、口座開設の申し込みから実際の購入手続き、保有状況の確認まで、基本的に画面上で完結できる点も魅力です。店舗へ来店する必要がないため、手間を抑えながら計画的に資産運用を進められます。

<ネット証券を選ぶ際の注意点>

ネット証券のキャッシュバックキャンペーンは「50万円以上」「100万円以上」など購入金額の条件が設定されているケースも多く、少額だけ購入したい人は対象外となることがあります。

そのため、1万円〜数万円程度を試しに購入したい場合は、普段利用している銀行で手続きした方が手間が少ないケースもあるため注意しましょう。

また、ネット証券では対面で担当者から直接説明を受ける機会はありません。商品内容や中途換金時の条件などについて疑問が生じた場合は、自身でウェブサイトの情報を確認したり、コールセンターやチャットサポートを利用したりする必要があります。

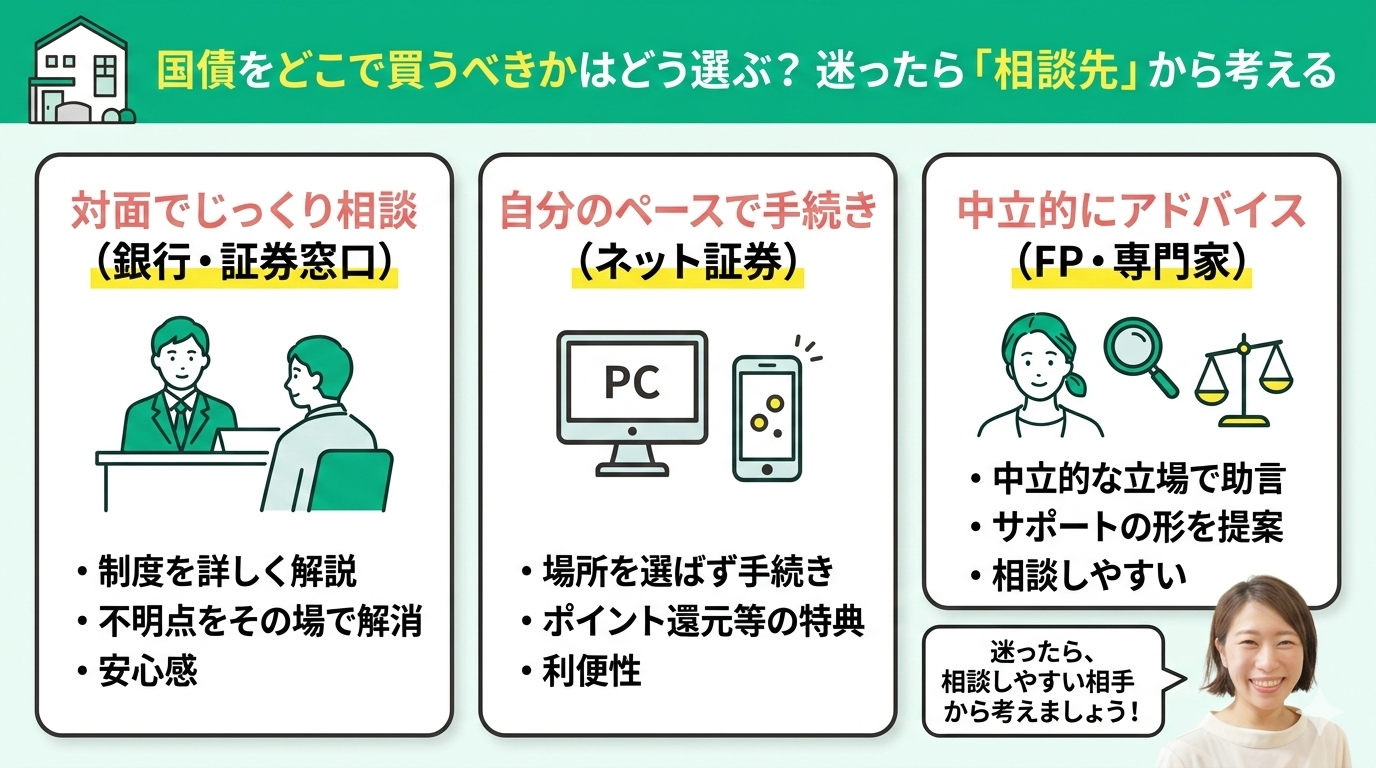

国債をどこで買うべきかはどう選ぶ?迷ったら「相談先」から考える

国債の購入先で迷ったら、自分が求める「サポートの形」を基準に選びましょう。

対面でじっくり説明を聞き、不明点をその場で解消しながら進めたいなら、銀行や証券会社の窓口が安心です。

一方、場所を選ばず自分のペースで手続きしたい、あるいはポイント還元等の特典を重視したいなら、ネット証券が向いています。

国債はどこで買っても商品内容は同じなため、相談のしやすさや利便性を軸に選ぶのも一つの方法です。

ただし、相談先の決定に迷う場合は、一人で悩まず中立的な立場でアドバイスをくれるFPなどの専門家を頼りましょう。

国債のことならマネーキャリアの無料FP相談を活用しよう

銀行・証券会社・ネット証券のどれを選ぶかは、人それぞれの状況によって最適解が異なります。

だからこそ、国債をどこで買うかという視点だけでなく、将来いつ使う予定のお金なのか、今の家計とのバランスが重要です。

さらに、ほかの資産運用との組み合わせが適切かどうかまで含めて、全体像を踏まえて判断することも大切です。

マネーキャリアなら、資産形成や資産運用、家計の見直し、老後資金などお金に関する悩みをまとめて相談できます。

特定の金融機関に偏らない中立的な立場から、目的やライフプランに合わせた選択肢を提案してくれるため「国債を選ぶべきかどうか」という段階から検討できます。

マネーキャリアでの相談は何度でも無料なので、一度で結論を急ぐ必要はありません。分からない点をそのままにせず、疑問が解消されるまで繰り返し相談できるため、焦らず納得感のある選択ができます。

また、担当者が変わらず継続してサポートしてくれるので、その場限りのアドバイスで終わることはありません。

ライフステージの変化や家計状況の変動に合わせて定期的に見直しができるため、将来にわたって安心して資産計画を任せられるのも魅力です。

【購入スタイル・目的別】国債はどこで買った方がいい?

国債の購入先を決めるときは、各金融機関のサービス内容を比較するだけでなく、自分の運用目的や日々の生活に馴染むかどうかを検討しましょう。

初めて投資に触れる方や、長期的な安定を重視する方、他の資産と一括で管理したい方など、状況によって適した窓口は変わります。

この記事では3つの代表的な事例を紹介し、それぞれのケースでどのような基準で購入先を選べばよいのかをまとめました。自分に合致する選択肢を見極めるための参考にしてください。

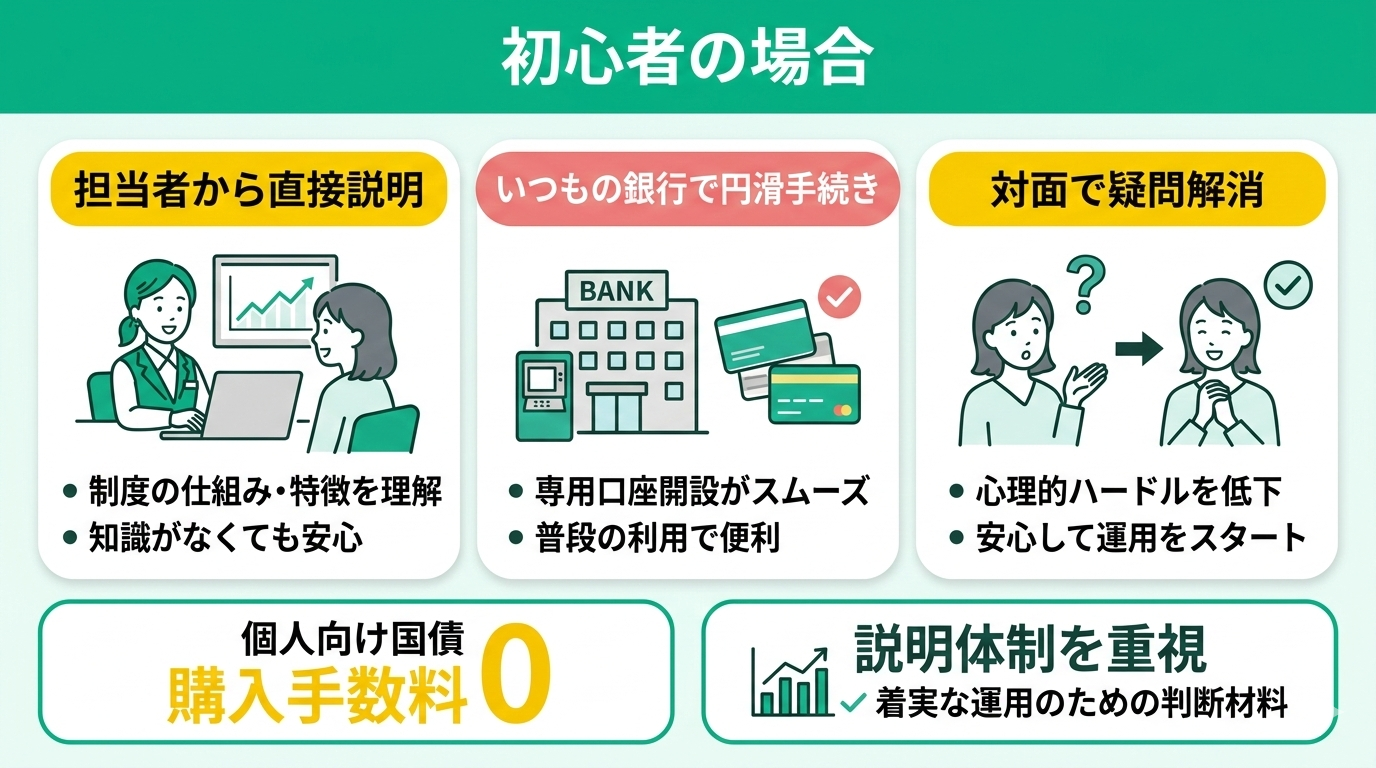

初心者の場合

投資の経験が浅い方には、銀行の窓口で国債を購入する選択肢があります。

担当者から制度の仕組みや特徴について直接話を聞けるため、知識に不安がある場合でも納得した上で手続きを進められます。

普段から利用している銀行であれば、国債を管理する専用口座の手続きを比較的円滑に行える点が便利です。対面で疑問を解消できる環境は、運用に対する心理的なハードルを下げる助けになります。

個人向け国債は、どの金融機関を選んでも購入時の手数料は発生しないため、説明を受けられる体制を重視することは、着実な運用を続けるための判断材料となります。

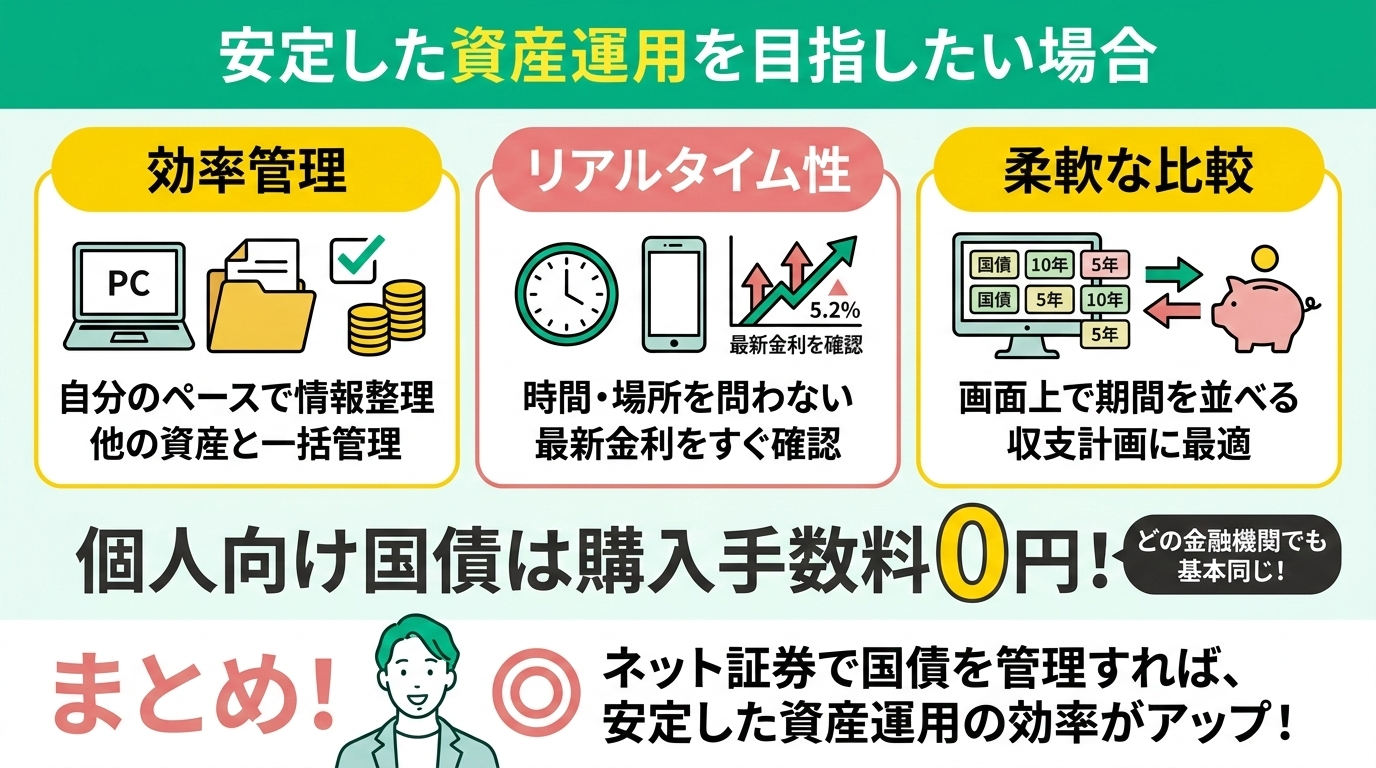

安定した資産運用を目指したい場合

効率的な資産管理を重視する方は、ネット証券で国債を購入する方法を検討するとよいでしょう。

個人向け国債は購入時に手数料がかからない仕組みとなっており、銀行や郵便局などどの金融機関で申し込んでも購入手数料の差は基本的にありません。

ネット証券の利点は、時間や場所を問わず最新の金利状況を確認できる点です。

画面上で異なる期間の商品を並べて比較する機能を使えば、収支計画に合わせた選択が容易になります。

自身のペースで情報を整理し、他の資産運用と合わせて一括で管理したい方にとって、ネット証券は利便性の高い選択肢となります。

他の投資商品と組み合わせたい場合

国債だけでなく他の運用商品も検討している方は、証券会社を窓口に選ぶのが合理的です。

証券会社なら株式や投資信託、ETFといった多彩な商品が揃っており、資産全体を一つの口座にまとめて整理できます。

市場の動きに応じた情報提供が活発なため、専門的な視点を取り入れながら自分に合う運用計画を練ることが可能です。資産配分を見直す際も、同じ窓口で手続きが完結するため、管理の手間を大幅に抑えられます。

複数の商品を組み合わせてリスク分散を図りたい方にとって、証券会社は利便性の高い選択肢となります。

どのパターンで国債を買うべきか迷ったら使いたい方法

国債の購入先は個人の目的や経験に合わせて選ぶことが大切です。

しかし、自分の家計状況に国債が適しているか、どの種類をいくら購入すべきかを一人で判断するのは容易ではありません。

そんなときは、FPなどお金に詳しい専門家の知見を取り入れてみてください。自分だけでは判断できないことも、プロのアドバイスを受けることでより良い選択が可能です。

納得できる選択をするために、マネーキャリアの無料FP相談を活用してください。

マネーキャリアは、特定の金融機関に偏らない立場から、将来のライフプランに基づいた助言が受けられます。

今の資産状況に国債が合っているか、どの窓口が自分に合うかといった具体的な課題を整理する助けになります。

自分だけで悩まず、専門家の視点を取り入れることで、着実な資産形成の一歩を踏み出せます。

国債購入時の注意点と失敗しないポイント

国債を検討する際は、運用を円滑に進めるために事前に確認しておくべき重要な注意点が3つあります。

- 振込手数料で手数料負けしないように注意する

- 国債の金利とリターンを確認する

- 途中解約の制限と換金ルールに注意する

- 国債を買うべきタイミングか確認する

振込手数料で手数料負けしないように注意する

キャッシュバックなどのキャンペーンを実施しているネット証券もありますが、見落としがちなのが「資金移動にかかる手数料」です。

例えば、普段使っている銀行から証券口座へお金を移す際に、振込手数料が発生するケースがあります。

個人向け国債は元本割れしにくい一方で、金利は比較的低めなため、少額購入の場合は振込手数料だけで受け取れる利息の一部が相殺されてしまうこともあります。

ネット証券を利用する際は、メインバンクが「即時入金サービス(手数料無料)」に対応しているか事前に確認しておきましょう。

もし対応していない場合は、新たにネット証券口座を新設せず、普段お使いの銀行で直接購入した方が、結果的に手数料も手間もかからないケースがあります。

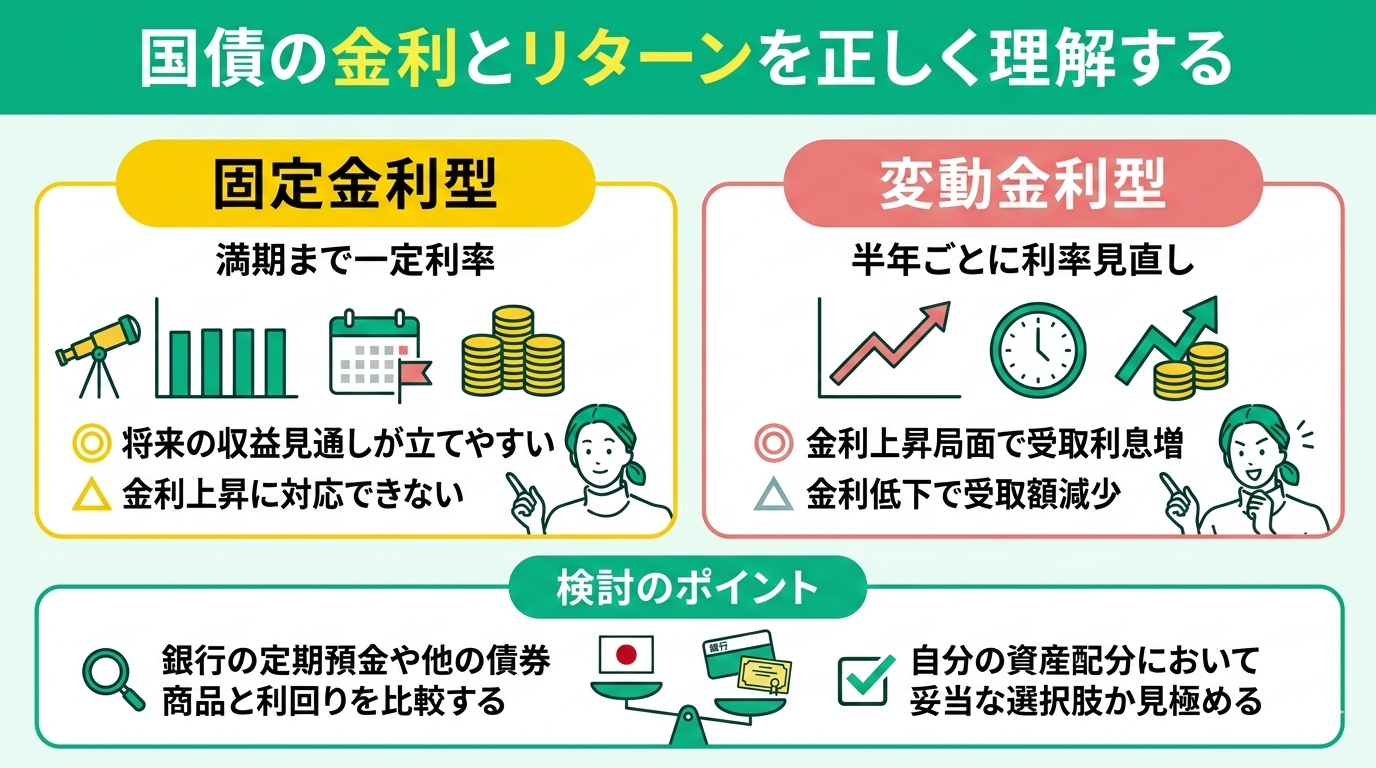

国債の金利とリターンを正しく理解する

1つめのポイントは、金利の種類と収益の仕組みを正確に把握することです。個人向け国債には固定金利型と変動金利型が存在し、利息の決まり方に違いがあります。

固定金利型は満期まで利率が一定なため、将来の収益見通しを立てやすいのが特徴です。ただし、世の中の金利が上がった際、その上昇分を収益に反映できない側面があります。

対して変動金利型は半年ごとに利率が見直されるため、金利上昇局面では受取利息が増える恩恵を受けられます。一方で、金利が低下した場合には受取額も少なくなります。

検討の際は、銀行の定期預金や他の債券商品とも利回りを比べ、自分の資産配分において妥当な選択肢であるかを見極めることが大切です。

固定型と変動型の違いを「金利環境への向き合い方」として整理することが重要です。

将来の収益を確定させたいなら固定型、金利上昇の可能性を取り込みたいなら変動型が選択肢になります。

ただし、どちらが正解というよりも、家計全体の資産配分や他の預貯金・債券とのバランスで判断することが大切です。

単体で比較せず、ポートフォリオ全体の中での位置付けで考えましょう。

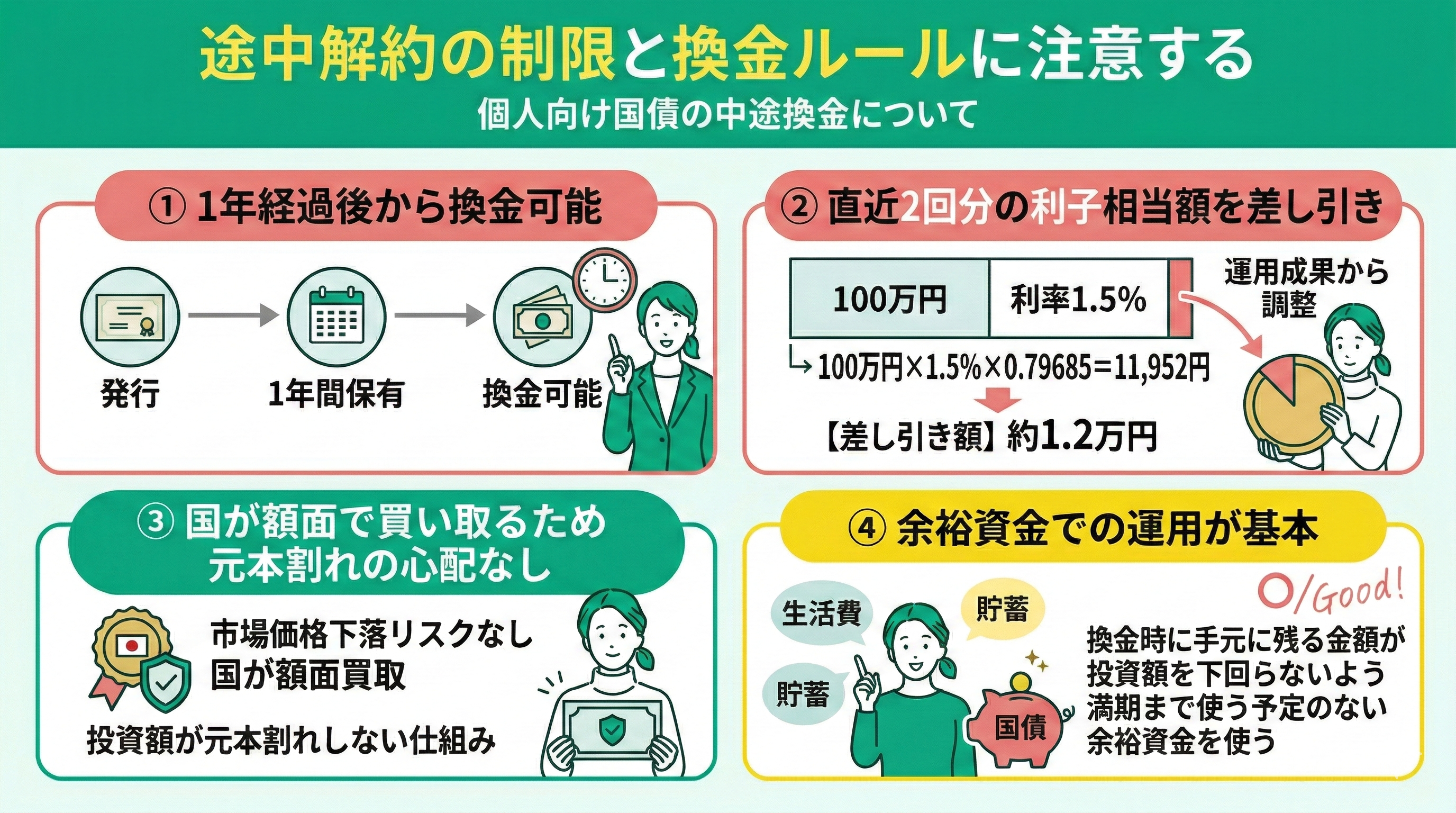

途中解約の制限と換金ルールに注意する

2つめのポイントは、中途換金の制限と換金時の計算ルールを把握しておくことです。

個人向け国債は発行から1年が経過すれば換金できますが、その際に直近2回分の利子相当額が差し引かれる仕組みになっています。

例えば、利率が年1.5%のときに100万円分を購入した場合、換金時の差し引き額は以下のようになります。

- 100万円×1.5%×0.79685=11,952円

概ね1.2万円程度が運用成果から調整される計算です。

なお、個人向け国債は国が額面で買い取るため、一般的な債券のように市場価格の下落によって元本を割り込む心配はありません。

ただし、換金時に手元に残る金額が投資額を下回らないよう、運用は満期まで使う予定のない余裕資金で行うのが基本です。

個人向け国債は元本割れリスクが極めて低い一方で、中途換金時の「直近2回分の利子相当額差し引き」という仕組みを正しく理解しておくことが大切です。

想定より手取りが減る可能性があるため、生活資金とは分け、当面使う予定のない余裕資金で運用することが基本です。

安全性の高さに安心し過ぎず、資金計画とセットで判断しましょう。

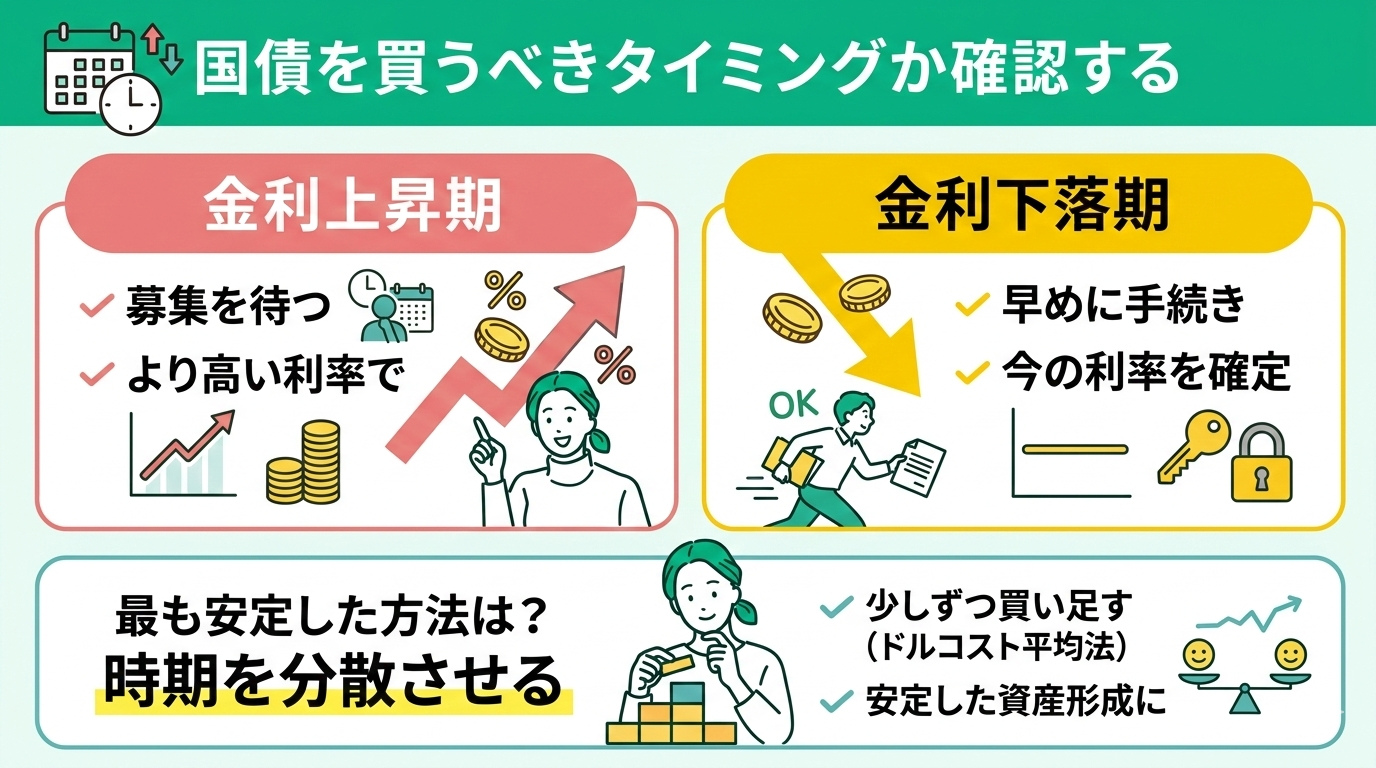

国債を買うべきタイミングか確認する

3つめのポイントは、購入に適した時期であるかを見極めることです。国債を検討する際は、現在の市場環境が自分の運用目的に合致しているかを確認してください。

世の中の金利が上がっている時期であれば、募集を待つことでより高い利率の条件で購入できる場合があります。

反対に金利が下がる傾向にあるときは、早めに手続きを済ませて現在の利率を確定させるのが有効です。個人向け国債は毎月新しく発行されるため、慌てて決める必要はなく、納得のいく条件を待つ余裕があります。

将来の金利を正確に当てるのは難しいため、一度に大きな金額を動かすよりも、時期を分けて少しずつ買い足していく方法が安定した資産形成につながります。

国債の購入タイミングを見極めることは、堅実な資産形成においてとても重要なポイントです。しかし、「今は金利が上がりそうだから待つべき?」「それとも今の利率で確定させるべき?」といった判断を自分ひとりで行うのは、なかなか難しいものです。

そんなときこそ、お金全般の相談ができるマネーキャリアを活用してみてはいかがでしょうか。

国債が本当に今の運用目的に合っているのか、他の選択肢と比べてどうなのかを、中立的な立場でさまざまな解決方法を提案してもらえます。

国債は毎月発行されるからこそ、焦らず、自分にとって納得できる条件を選ぶことが大切です。購入のタイミングや金額に迷ったら、一度プロの視点を取り入れてみることで、より安定した資産形成への道筋が見えてくるでしょう。

国債購入で失敗しないために使える方法とは

個人向け国債は、元本が国によって保証されているため安全という印象を持たれる傾向にあります。しかし、金利の選び方や換金のルール、購入のタイミングを誤ると収益に不満が残る場合がるのです。

期待したほど資産が増えなかったり、中途換金で利子が削られたりと、運用の進め方によって結果は左右されます。

こうした課題の多くは、単なる知識の有無よりも、自分の収支状況や他の資産とのバランスを十分に検討しないまま手続きをしてしまう点にあります。

そこで、マネーキャリアのような無料のFP相談サービスを活用すれば、国債単体の特徴だけでなく、家計全体の流れを見通した上で自分に合う活用法を整理できます。

後悔しない運用に必要なのは専門的な知識を詰め込むことではなく、実行前に客観的な視点を取り入れることです。購入を決める前に、まずは専門家に相談して判断の基準を明確にしましょう。

国債はどこで買った方がいいかは人によって異なる【まとめ】

ここまで、国債を扱う金融機関ごとの特徴や、自分の状況に合わせた選び方を解説してきました。国債は銀行や証券会社、ネット証券で購入できますが、投資の経験や目的に応じて適した窓口は異なります。

自分に最適な場所や購入する時期を判断するには、専門的な知識が求められます。多様な選択肢を一人で比較し、家計に合う決断を下すのは容易ではありません。

そこでおすすめなのがマネーキャリアの無料相談窓口の活用です。

マネーキャリアでは、資産形成や資産運用、家計の見直し、老後資金の準備など、お金に関するあらゆる悩みをまとめて相談できます。

相談は何度でも無料なので、疑問や不安が解消されるまでじっくり比較・検討できるのも安心して利用できるポイントです。

国債を「単体でどう買うか」だけで考えるとリスクが伴います。そのため、下記のような内容を事前に把握しておきましょう。

- 今の家計状況でいくらまで投資に回せるのか

- 他の資産運用(NISAや預貯金など)とのバランスはどうか

- 将来の教育費や老後資金を踏まえたポートフォリオは適切か