- 私学共済を退職したあとに継続するべきか分からない

- 私学共済の任意継続だけでは保障が十分か不安

監修者ファイナンシャルプランナー

この記事の目次

- 私学共済の任意継続制度とは

- 私学共済任意継続のメリット

- 一定の掛け金で済む

- 手続きがわかりやすい

- 付加給付など独自の給付制度がある

- 私学共済任意継続のデメリット

- 掛け金の全額自己負担

- 国民健康保険と比較して不利になるケースもある

- 2年間という期間制限がある

- 私学共済任意継続と国民健康保険の比較

- 給付内容の違い

- どちらを選ぶべきか判断するポイント

- 私学共済任意継続の手続き方法

- 申請期限と必要書類

- 申請手続きの流れ

- よくある手続きミスと対処法

- 任意継続期間中の注意点

- 掛け金の支払い管理がポイントになる

- 住所変更などの届け出が必要になる

- 資格喪失となるケースがある

- 私学共済の任意継続に関わるよくある質問

- 私学共済の退職後の健康保険はどうなるのか?

- 私学共済の任意継続の支払いを忘れたらどうなる?

- 任意継続中に高額な医療費がかかった場合の手続きは?

- 共済全般に関わる悩みを解消できる方法とは?

- 私学共済の任意継続のメリット・デメリットまとめ

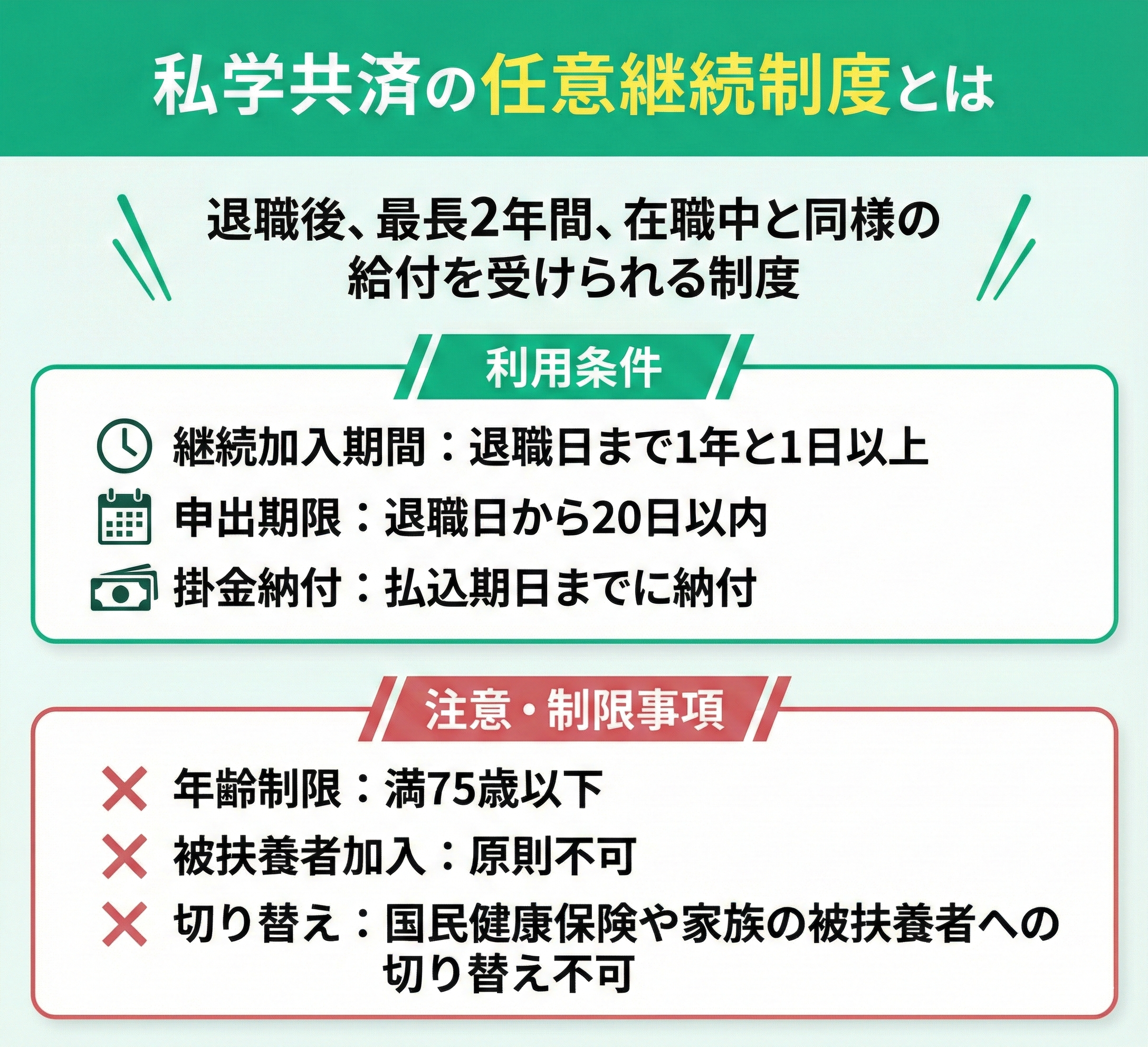

私学共済の任意継続制度とは

私学共済の「任意継続制度」とは、私学共済の加入者が退職して共済を脱退する際、最長で2年間にわたって在職中と同様の給付を受けられる制度のことです。

任意継続を利用するには、以下の条件を満たす必要があります。

- 退職の日まで引き続き1年と1日以上、学校などに勤務した加入者であること

- 退職の日から20日以内に、任意継続加入することを私学事業団に申し出ること

- 払込期日までに、任意継続掛金を私学事業団に納付した人

私学共済任意継続のメリット

ここでは、私学共済を任意継続するメリットを解説します。

主なメリットは以下の3つです。

- 一定の掛け金で済む

- 手続きがわかりやすい

- 付加給付など独自の給付制度がある

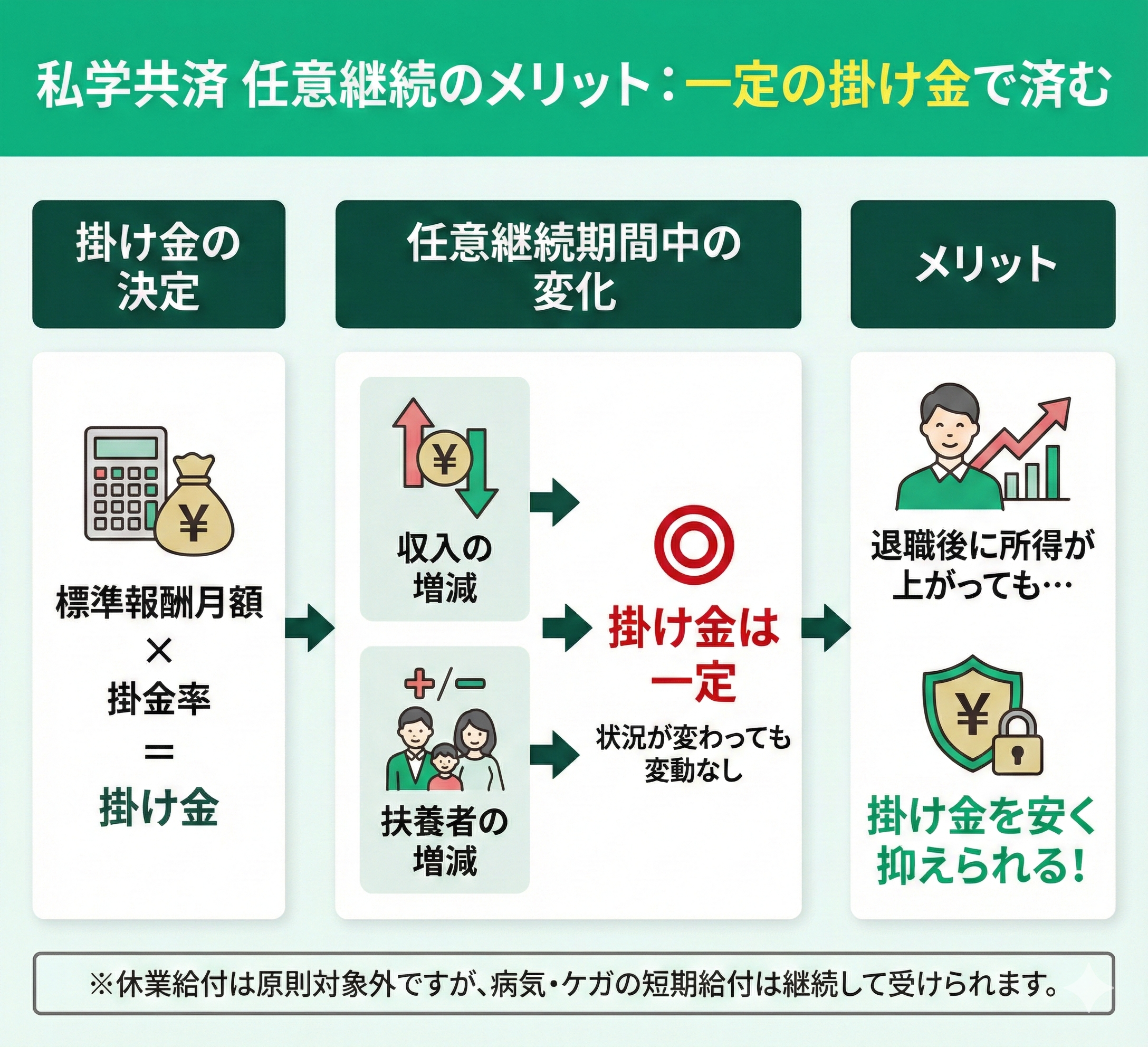

一定の掛け金で済む

私学共済の任意継続の1つめのメリットは、一定の掛け金で済むことです。

私学共済を任意継続するときの掛け金は「標準報酬月額」に「掛金率」を乗じて算出されます。

退職後に収入に増減が発生した場合や、被扶養者の有無や人数の増減があった場合でも、任意継続期間中の掛け金は一定です。

傷病手当金や出産手当金といった休業給付は在職中から継続している場合を除いて請求できませんが、病気やケガに対する短期給付は従来どおりに受けられます。

状況の変化に関係なく一定の掛け金で済むため、退職後に所得が上がった方は掛金を安く抑えられるメリットがあります。

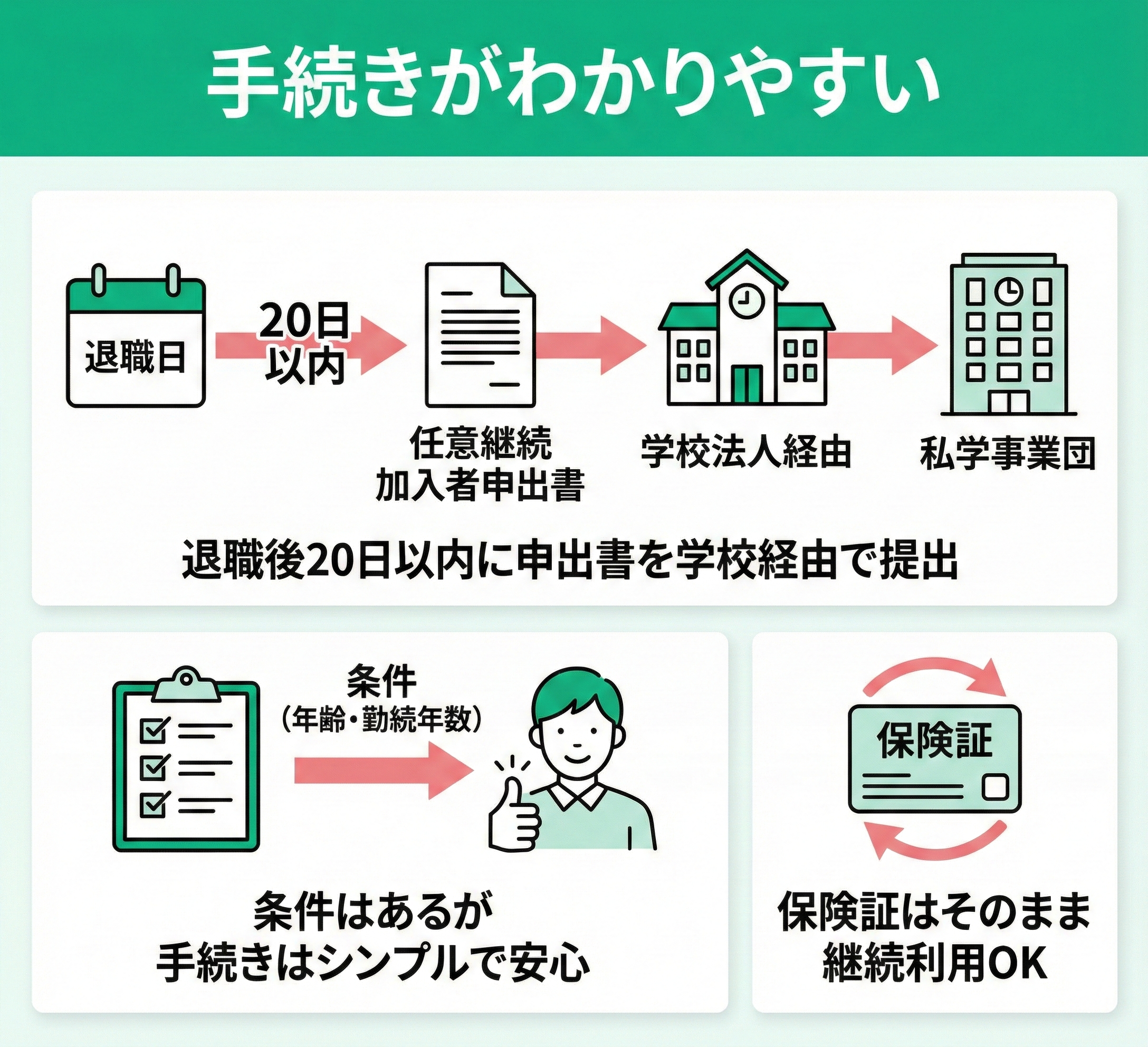

手続きがわかりやすい

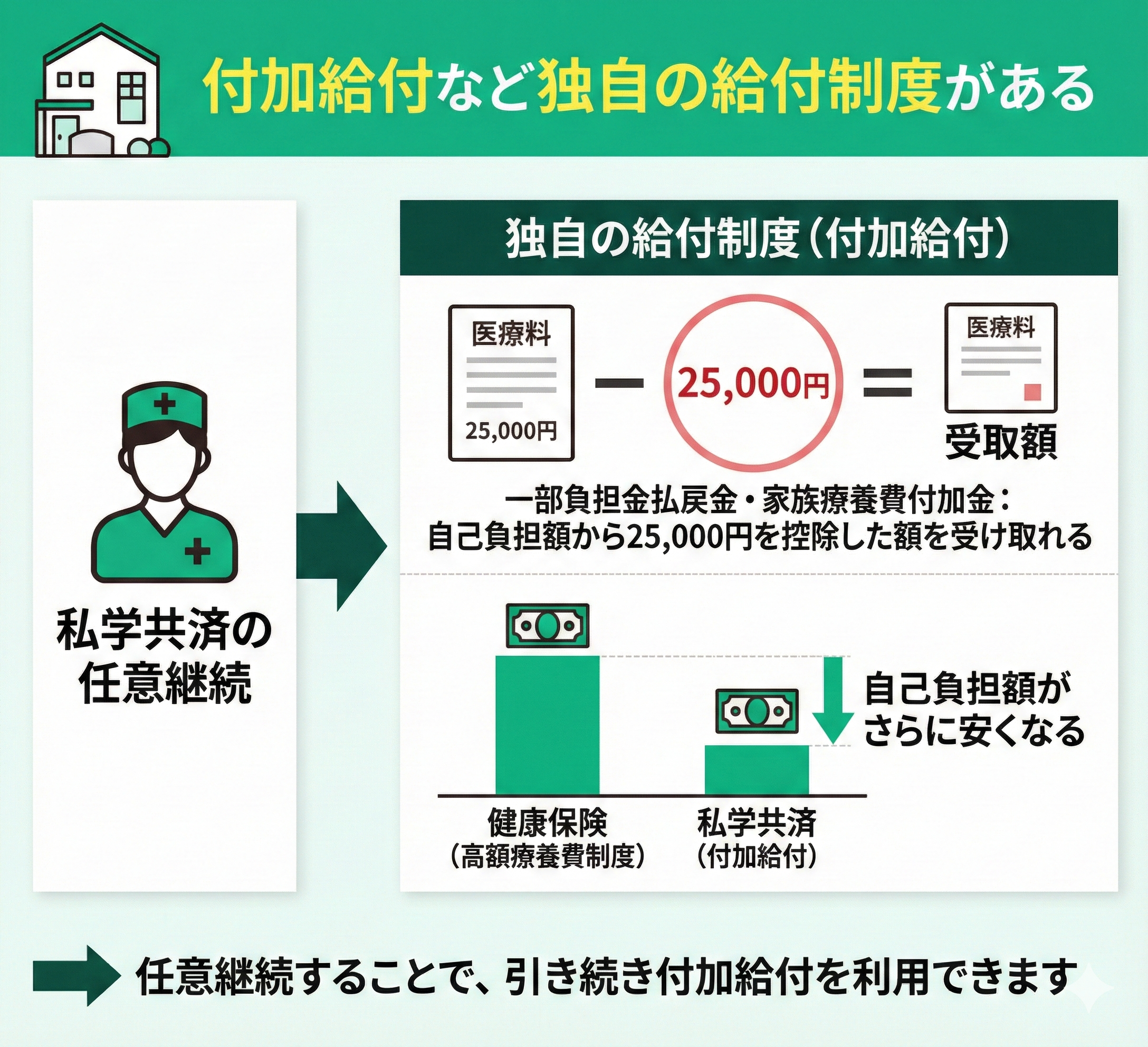

付加給付など独自の給付制度がある

私学共済の任意継続の3つめのメリットは、付加給付など独自の給付制度を利用できることです。

私学共済には「一部負担金払戻金・家族療養費付加金」という制度があります。

加入者または被扶養者が同じ月内で、病院ごと、医科・歯科・調剤薬局別、入院・外来別で自己負担額から25,000円を控除した額を受け取れる制度です。

健康保険の高額療養費制度よりも自己負担額がさらに安くなり、任意継続することで引き続き付加給付を利用できます。

私学共済任意継続のデメリット

ここでは、私学共済を任意継続するデメリットについて解説します。

具体的なデメリットは以下の3つです。

- 掛け金の全額自己負担

- 国民健康保険と比較して不利になるケースもある

- 2年間という期間制限がある

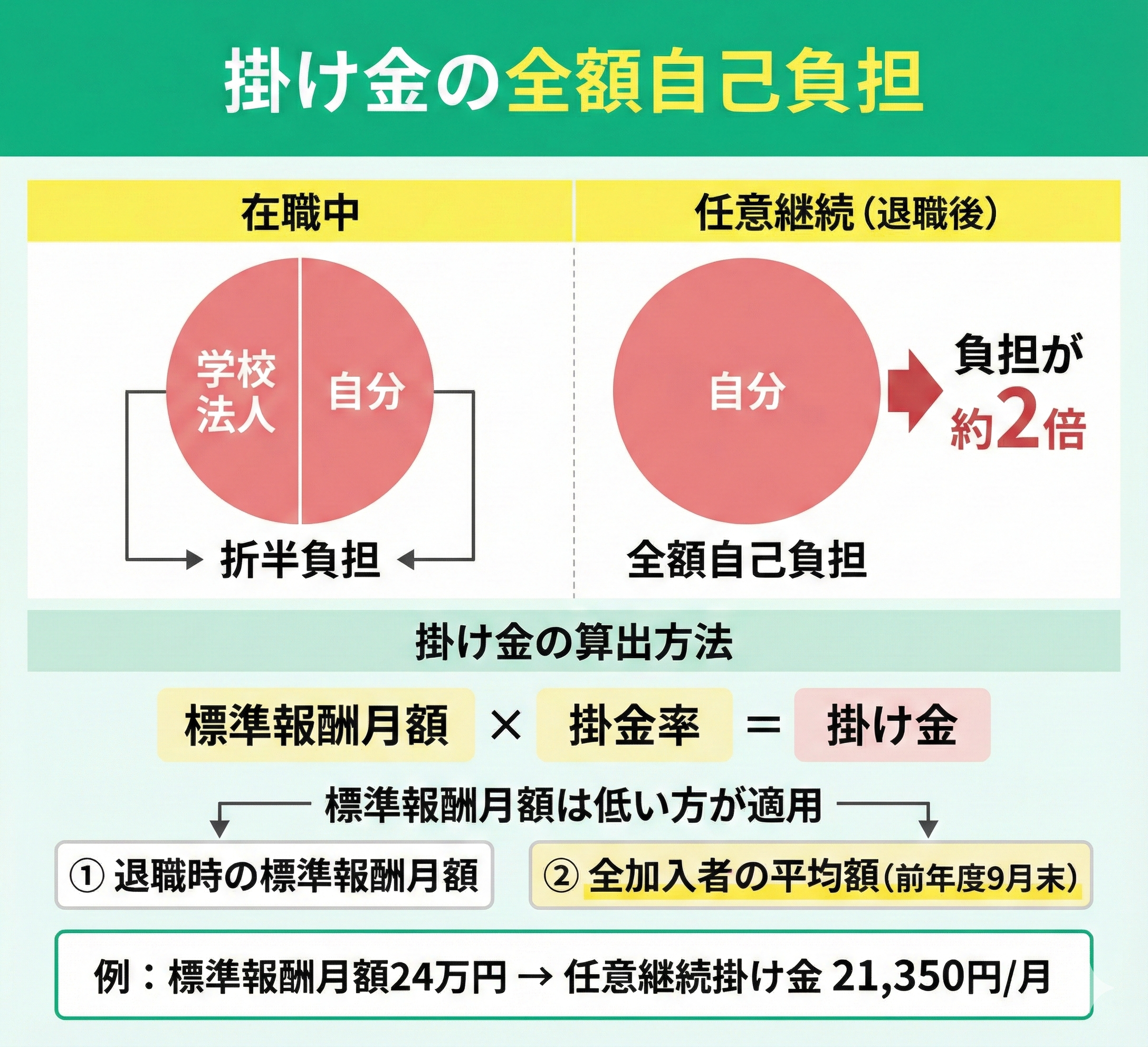

掛け金の全額自己負担

私学共済を任意継続する1つめのデメリットは、掛け金が全額自己負担になることです。

在職中の掛け金は学校法人と折半で負担していたため、掛け金の負担が従来の約2倍になります。

任意継続の掛け金は「標準報酬月額」に「掛金率」を乗じて算出しますが、標準報酬月額は以下の2つのいずれか低い方が適用されます。

- 退職時の標準報酬月額

- 短期給付を受ける全加入者の標準報酬月額の平均額(前年度9月末時点)を、標準報酬月額表の報酬月額に当てはめた場合の標準報酬月額

例えば、退職時の標準報酬月額が24万円だった場合、毎月の任意継続掛け金は21,350円です。

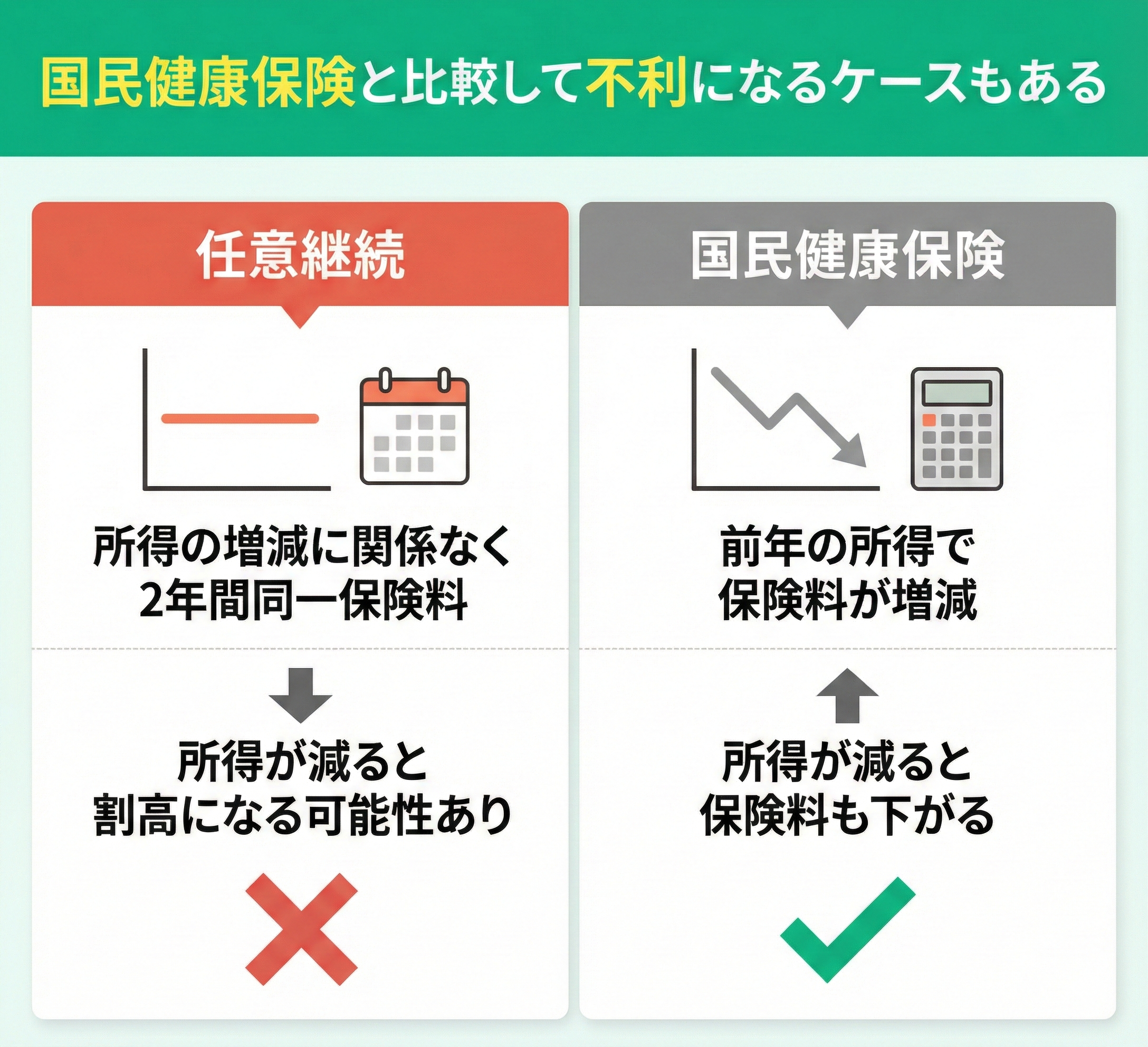

国民健康保険と比較して不利になるケースもある

2つめは、国民健康保険と比較して不利になるケースがあることです。

メリットの項でも紹介したとおり、任意継続では所得の増減に関係なく2年間は同一の保険料を支払うことになります。

一方、国民健康保険は前年の所得によって保険料が増減する仕組みです。

退職後に所得が減った場合、任意継続の保険料は国民健康保険よりも割高になるかもしれません。

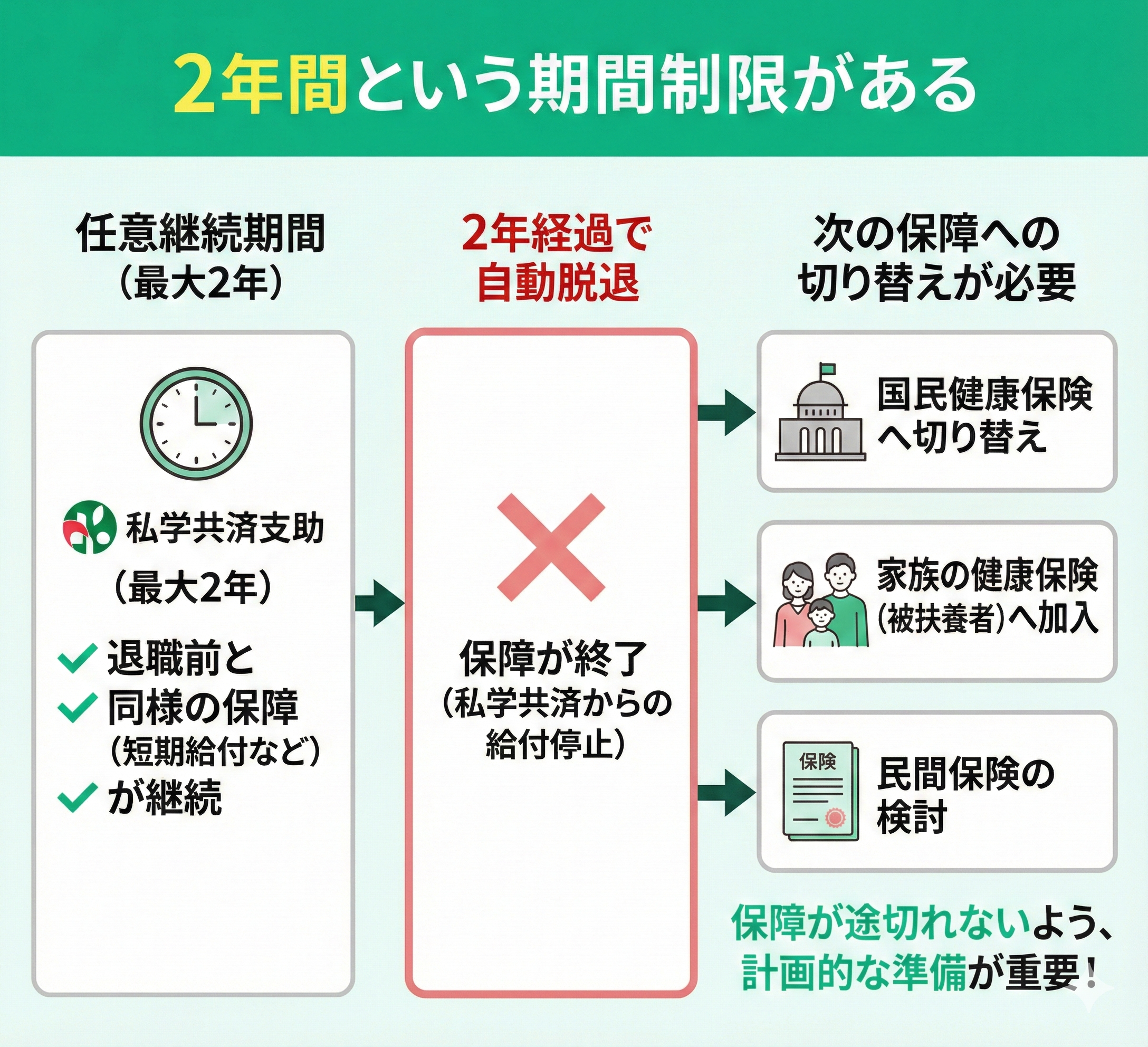

2年間という期間制限がある

3つめは2年間という期間制限があることです。

任意継続することで退職前と同様の保障を私学共済から受けられますが、2年経過すると自動的に脱退になります。

それまで保障されたケガや病気による短期給付を受けられなくなるため、別の保障を準備するか検討する必要性が生じます。

国民健康保険に切り替えたり家族の健康保険に被扶養者として加入したりしたうえで、必要であれば民間保険への加入も検討することになるでしょう。

私学共済の任意継続には一定の掛け金で済んだり付加給付など独自の給付制度があったりする一方、退職後に所得が減少すると国民健康保険よりも割高になる可能性もあります。

任意継続が向いているかどうかは人によって異なるため、不安があれば保障の専門家(FP)への相談をおすすめします。

マネーキャリアでは、保障プランに詳しい専門家(FP)が在籍しており、任意継続するほうが良いのかアドバイスができます!

納得いくまで何度でも無料で相談可能なので、より良い条件の保障をお探しの方はお気軽にご利用ください。

私学共済任意継続と国民健康保険の比較

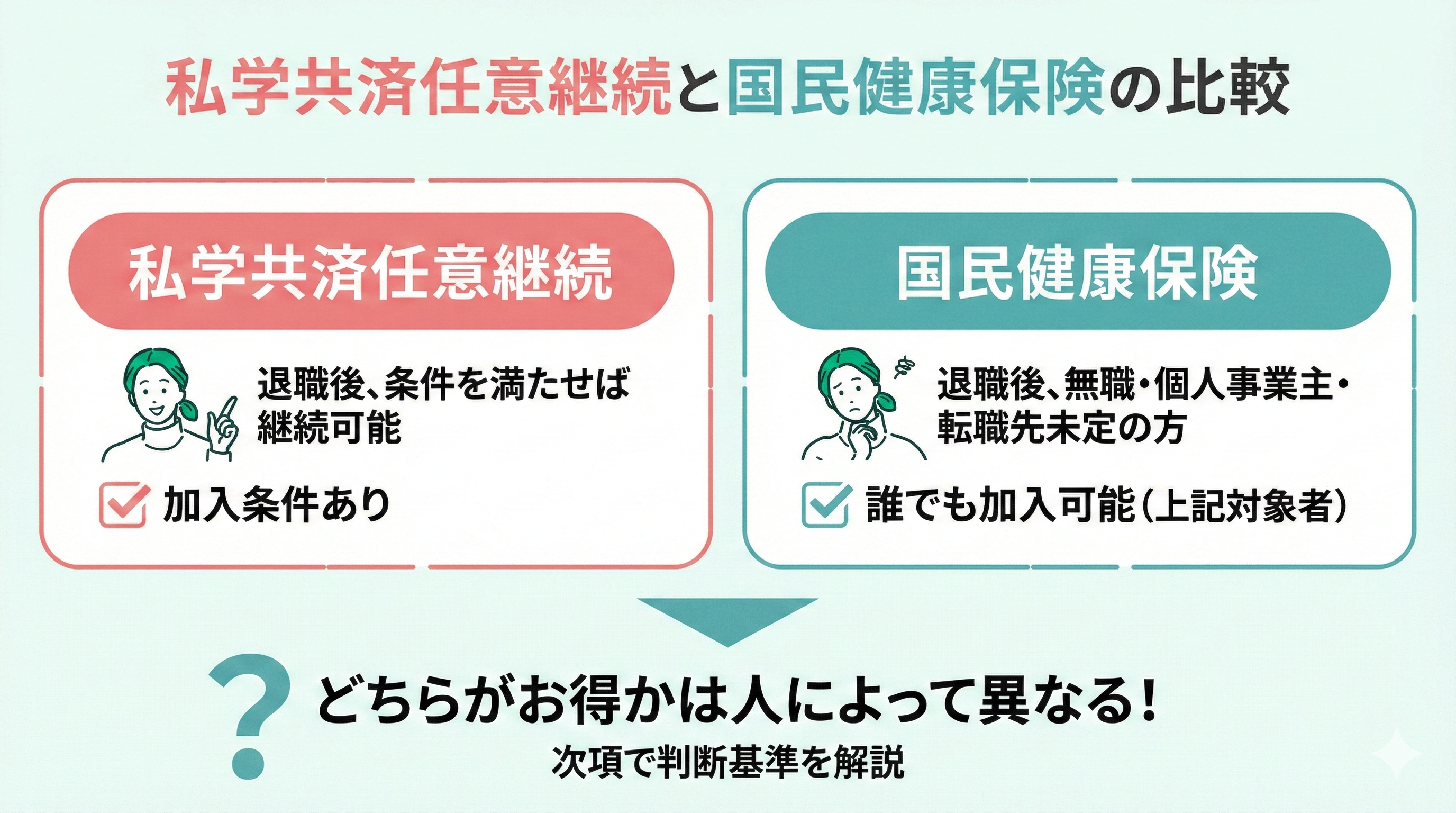

ここからは、私学共済の任意継続と国民健康保険の比較を解説します。

学校法人を退職したときの選択肢として「私学共済の任意継続をする」のほかに「国民健康保険に加入する」という方法もあります。

退職して無職になる方や個人事業主になる方、転職先が決まっていない方も国民健康保険への加入が選択肢に入ります。

ただ、どちらがお得なのかは人によって異なるため、次項から紹介する内容を判断基準の参考にしてみましょう。

給付内容の違い

私学共済の任意継続と国民健康保険を比較する際、まず押さえておきたいのは、基本的な医療費の仕組み自体には違いがないという点です。

どちらの制度を選んでも、窓口での医療費負担は原則3割のまま変わりません。また、医療費が高額になった際に一定額を超えた分が払い戻される高額療養費制度についても、適用される基準は同様です。

参考として、私学共済における70歳未満の方の自己負担限度額(高額療養費の基準)は以下の通りです。

| 所得区分 | 自己負担限度額 |

|---|---|

| 標準報酬月額 83万円以上 | 252,600円+(総医療費-842,000円)×1% |

| 標準報酬月額 53万~83万円未満 | 167,400円+(総医療費-558,000円)×1% |

| 標準報酬月額 28万~53万円未満 | 80,100円+(総医療費-267,000円)×1% |

| 標準報酬月額 28万円未満 | 57,600円 |

| 市区町村民税非課税者 | 35,400円 |

しかし、私学共済には国民健康保険には存在しない、非常に手厚い独自制度があります。それが付加給付(一部負担金払戻金など)です。

これは、高額療養費制度でカバーしきれない自己負担分に対し、さらなる払い戻しを受けられる仕組みです。具体的には、ひと月の自己負担額が約25,000円※で済むように、超過分が給付として支給されます。

(※標準報酬月額53万円以上の方は50,000円が上限となる場合があります)

病気やケガによる長期入院など、万が一のリスクに備える観点では、この付加給付の存在は極めて大きな安心材料となります。

たとえ国民健康保険より毎月の保険料(掛け金)が多少割高になったとしても、医療費の実質負担を大幅に抑えられる付加給付がある点は、任意継続を選ぶ大きなメリットといえるでしょう。

どちらを選ぶべきか判断するポイント

私学共済の任意継続を選ぶか、それとも国民健康保険へ切り替えるか。この選択は退職後の家計収支を左右する重要な分岐点となります。

判断基準となるのは次の3つのポイントです。

- 収入状況

- 家族構成

- 健康状態

国民健康保険にはない付加給付がある分だけ、私学共済の任意継続のほうが割安に加入できるケースが一般的ですが、家族構成や前年の所得によっては国民健康保険のほうが割安になることもあります。

また、私学共済や国民健康保険だけではカバーできない高額の医療費については民間の生命保険への加入の検討が必要な場合もあります。

ご自身で判断するのが難しい場合、保障の専門家(FP)に相談してみましょう!

保障プランに詳しい専門家(FP)が、私学共済と国民健康保険のどちらに加入するべきか、追加で用意すべき保障があるのかといった悩みに対し何度でも無料で相談を受け付けます!

私学共済任意継続の手続き方法

- 申請期限と必要書類

- 申請手続きの流れ

- よくある手続きミスと対処法

申請期限と必要書類

ここでは、任意継続の申請期限と必要書類について解説します。

まず、私学共済の任意継続を利用するには、退職の日から20日以内に申請する必要があります。

期限を超えてしまうと任意継続ができないため、任意継続するなら早めに手続きを進めましょう。

また、任意継続には「任意継続加入者申込書」の提出が必要です。

なお、作成した任意継続加入者申込書に学校記号番号、個人番号、住所、登録口座の記載漏れがあると受理されません。

作成後は見直しを行い、空欄がないことを確認してから申し込みましょう。

申請手続きの流れ

私学共済の任意継続の流れをまとめると、以下のとおりです。

- 作成した任意継続加入者申込書を提出する

- 資格確認書を受け取る

- 掛け金を払い込む

任意継続の申請をするなら、退職日から20日以内に、学校法人を通して「任意継続加入者申出書」を私学事業団に提出してください。

「任意継続加入者申出書」を私学事業団が受理してから約2週間後に任意継続加入者確認通知書と資格確認書、または資格情報のお知らせを受け取ります。

その後、払込期日(納期限)までに、任意継続掛金を私学事業団に納付する必要があります。

任意継続加入者となった月から年度末まで、月数分の納付通知書が一括で送付されます。

ゆうちょ銀行での納付または口座振替で支払うことで手続きは完了です。

よくある手続きミスと対処法

任意継続の手続きでよくあるミスが、任意継続の申し込み期限である「退職後20日以内」を過ぎてしまうことです。

20日の期限を過ぎてしまうと、原則として任意継続はできません。

ただ、例外的に期限を超えても任意加入が認められる可能性もあります。

何らかの理由で期限までの手続きが間に合わないときは、私学共済の「業務部資格課(03-3813-5321)」に問い合わせてみましょう。

任意継続期間中の注意点

ここからは、任意継続をすると決めたあと、期間中に注意するべきポイントを解説します。

具体的な注意点は以下の3つです。

- 掛け金の支払い管理がポイントになる

- 住所変更などの届け出が必要になる

- 資格喪失となるケースがある

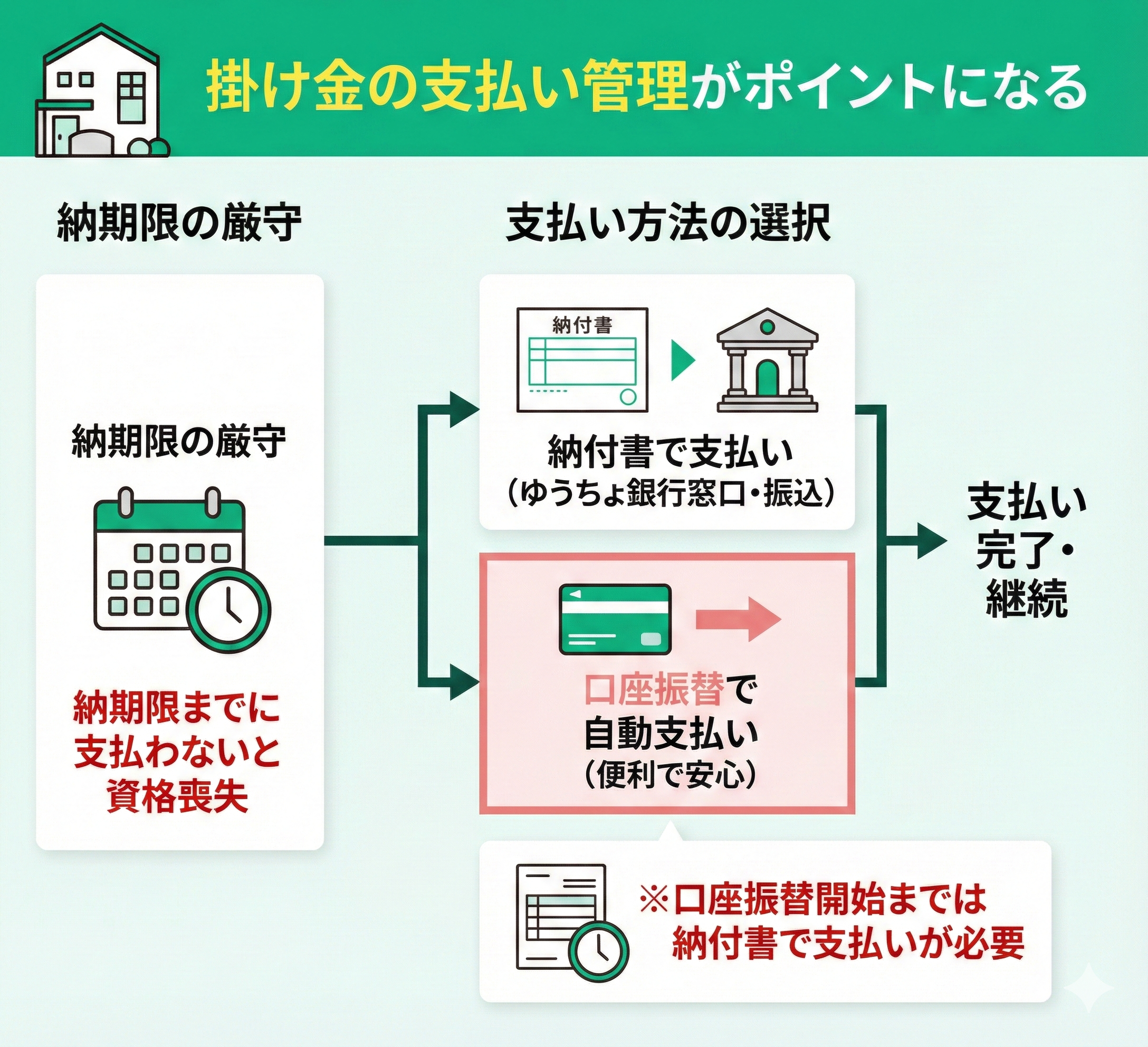

掛け金の支払い管理がポイントになる

任意継続を始めたあと、掛け金の支払いが滞らないように注意が必要です。

任意継続を始めると手元に届く納付書に納期限が記載されているため、ゆうちょ銀行の振込みか口座振替で支払いましょう。

納期限までに払い込みをしないと任意継続加入者資格を喪失するため、不安であれば自動的に支払われる口座振替が便利です。

ただし、口座振替を選択した場合でも、振替開始までの間は納付通知書を使用して納付する必要があります。

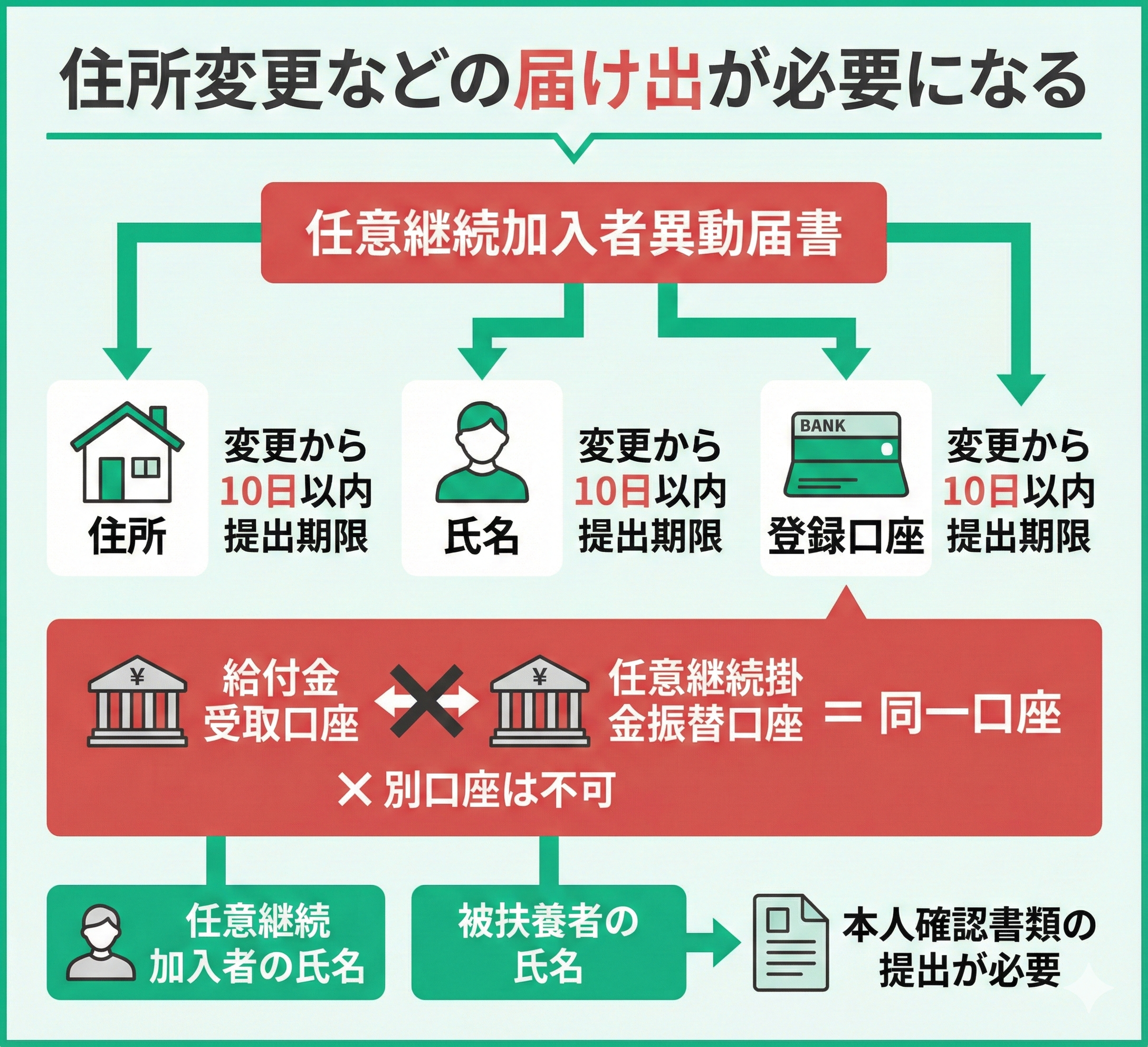

住所変更などの届け出が必要になる

任意継続をしている人の住所や氏名などが変更になった場合、「任意継続加入者異動届書」に提出が必要になります。

提出期限は、任意継続加入者の住所、氏名、登録口座などが変更になってから10日以内です。

なお、給付金の受取口座と任意継続掛金の振替口座は同一口座である決まりです。受取口座と振替口座を別に登録することはできません。

任意継続加入者の氏名、および被扶養者の氏名の変更訂正の場合、本人確認のできる書類の提出が求められます。

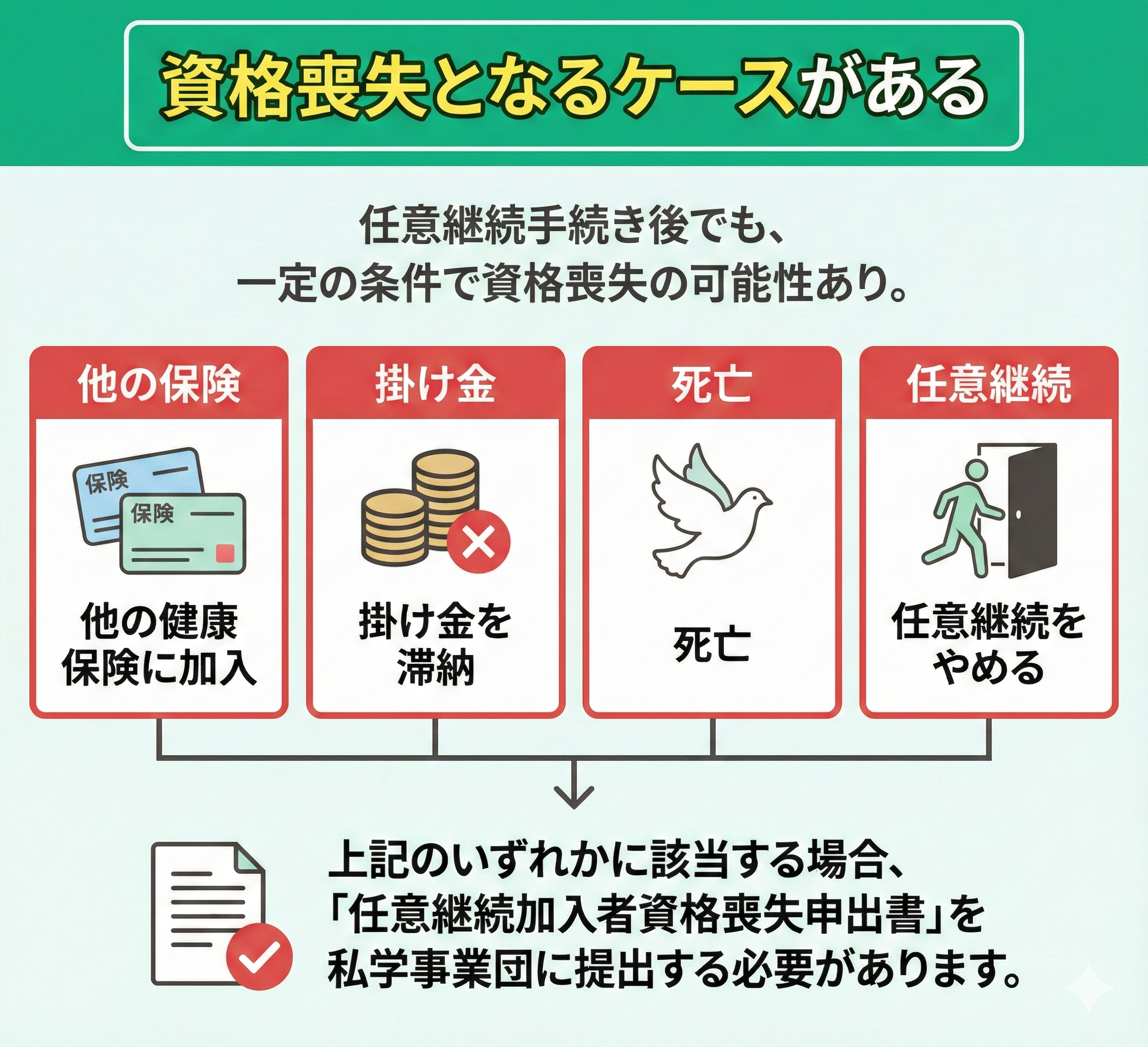

資格喪失となるケースがある

任意継続の手続きを終えたあとでも、一定の条件を満たすと資格喪失になる可能性があるため注意が必要です。

具体的に、資格喪失となるケースは以下のとおりです。

- 他の健康保険に加入した場合

- 掛け金を滞納した場合

- 死亡した場合

- 任意継続をやめたい場合

私学共済の任意継続に関わるよくある質問

ここからは、私学共済の任意継続に関してよくある質問と回答を解説します。

解説する質問内容は以下の4つです。

- 私学共済の退職後の健康保険はどうなるのか?

- 私学共済の任意継続の支払いを忘れたらどうなる?

- 私学共済の掛け金が高くて支払いが厳しいの対策は?

- 任意継続中に高額な医療費がかかった場合の手続きは?

私学共済の退職後の健康保険はどうなるのか?

私学共済を退職したあとも、何らかの公的医療保険に加入または被扶養者になる必要があります。

私学共済を退職後の主な選択肢は以下のとおりです。

- 私学共済を任意継続する

- ほかの健康保険に加入する

- 国民健康保険に加入する

- 家族の健康保険の被扶養者になる

私学共済の任意継続の支払いを忘れたらどうなる?

私学共済の任意継続の支払いを忘れると、任意継続者の資格を喪失する可能性があります。

資格取得時から一度も払込がないときは、資格取得時までさかのぼって任意継続加入者資格が取り消されるため注意が必要です。

資格喪失にならないよう、納期限までに確実に振り込みましょう。

振込みを忘れる可能性がある場合は、自動で口座から引き落される「口座振替」に切り替えましょう。

任意継続中に高額な医療費がかかった場合の手続きは?

任意継続中に高額な医療費がかかった場合、以下の2つの手続きで支払った自己負担分が還付されます。

- 高額療養費

- 一部負担金払戻金・家族療養費付加金

共済全般に関わる悩みを解消できる方法とは?

ここでは、共済全般に関わる悩みを解消できる方法を紹介します。

私学共済をはじめとした共済は、割安な掛け金で充実した保障を受けられるメリットがある一方、一生涯保障がなかったり、柔軟にカスタマイズできなかったりするデメリットもあります。

一方、民間の生命保険は共済よりも柔軟に特約を組み合わせられるため、家庭環境やライフステージに合わせてカスタマイズしやすいです。

共済・保険の加入先で迷っているなら、民間の生命保険にも共済にも精通した相談サービスを選ぶべきです。

私学共済を任意継続したほうが良いのか教えてしてもらったり、民間保険への加入について相談したりするなら、保険にも共済にも精通した「マネーキャリア」が最適です。

共済や保険の保障内容に詳しいFPが、共済組合のメリット・デメリットと比較しながら最適な生命保険を紹介してくれるのはもちろん、何度でも無料相談できるので、今日でも利用者数が急増しています。

共済に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、共済や民間の生命保険に知見の豊富な、ファイナンシャルプランナーのプロのみを厳選しています。

・もちろん、共済や民間の生命保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

私学共済の任意継続のメリット・デメリットまとめ

- 私学共済の任意継続とは、退職後も最長2年間、私学共済に加入し続けられる制度

- メリット:掛金が一定、かつ付加給付など独自の厚い保障が継続される

- デメリット:掛金が全額自己負担となり、利用期間も2年間に限定される

- 選択の基準:収入・家族構成・健康状態等により、国保とどちらが得かは異なる