\ 自宅から オンライン相談可能! /

監修者ファイナンシャルプランナー

この記事の目次

- 住宅購入・住宅ローン返済で親からの援助を受ける際に使える制度

- 住宅取得資金贈与の非課税の特例

- 相続時精算課税制度

- 暦年課税制度

- あなたの家庭にぴったりの方法は?FPと一緒に最適な返済プランを考えよう

- 住宅ローン返済で親からの援助を受けるときの注意点

- 贈与契約書を作成する

- 資金援助は現金手渡しではなく銀行振込でおこなう

- 繰上げ返済による住宅ローン控除への影響がないか確認する

- 親自身の老後資金が不足するリスクがないか確認する

- 住宅ローンのお悩みは無料FP相談で解決しよう!

- 【実際どうだった?】住宅ローンの返済中に親から資金援助を受けた人の体験談

- 親からいくら資金援助を受けましたか?

- 援助を受けて良かったと感じる点、逆に困ったことがあれば教えてください

- 親からの援助は、その後の親子関係や他の兄弟姉妹との関係性に何か影響を与えましたか?

- 親からの援助に際して、家族全体でどんなことを話し合うべきだと思いますか?

- 【まとめ】住宅ローンに関する親からの援助は無理のない範囲で検討しよう

住宅購入・住宅ローン返済で親からの援助を受ける際に使える制度

個人から個人へ金銭や不動産などを贈ると、受け取った人(受贈者)に「贈与税」がかかります。

住宅購入・住宅ローン返済で親からの援助を受ける際は、以下で紹介する特例や控除制度などを上手に利用して、なるべく贈与税がかからないようにしましょう。

- 住宅取得資金贈与の非課税の特例

- 相続時精算課税制度

- 暦年課税制度

住宅取得資金贈与の非課税の特例

住宅ローン返済で親からの援助を受ける際に利用したいのが、住宅取得資金贈与の非課税の特例。

住宅の新築・購入・増改築にあたって、直系尊属(親や祖父母)から資金援助を受けた場合に、一定金額まで贈与税が非課税になる制度です。

非課税限度額は一定の省エネ性能や耐震性能などを満たす省エネ等住宅の場合は1,000万円まで、それ以外の住宅の場合には500万円まで。

制度を利用するには、受贈者が下記の要件を満たす必要があります。

- 受贈者が贈与を受けた年の1月1日において18歳以上、かつ贈与者の直系卑属である

- 贈与を受けた年の合計所得金額が1,000万円、もしくは2,000万円以下

- 平成21年分から令和5年分までの贈与税の申告で「住宅取得等資金の贈与を受けた場合の贈与税の非課税」制度を利用していない

- 贈与を受けた年の翌年3月15日までに住宅用の家屋の新築等をし、居住または確実に居住する予定である

相続時精算課税制度

住宅ローン返済で親からの援助を受ける際には、相続時精算課税制度を活用しましょう。

相続時精算課税制度とは、60歳以上の親や祖父母から、18歳以上の子や孫に対して行なった贈与のうち2,500万円までが非課税となる制度のこと。

ただし、将来贈与者が亡くなった際に、贈与額と相続財産額を合計した金額から相続税額を計算、一括して相続税を納めることとなります。

暦年課税制度

住宅ローン返済で親からの援助を受ける際には、暦年課税の基礎控除枠を利用しましょう。

暦年課税制度とは、その年の1月1日から12月31日までの1年間で行われた贈与に対して課税する制度。基礎控除枠が設けられており、年間110万円までの贈与は非課税となります。

贈与額が控除枠内に収まっていれば確定申告も不要なため、手軽に利用できることがメリット。

納税・親族トラブルを避けるためにも、現金でのやり取りは避けて口座間送金などで授受の証拠を残す、贈与契約書を交わすなどの対策をしておくのがベターです。

特に複数年にわたって贈与を行う場合は、金額や振込のタイミングを毎年変えるなどの工夫が必要。

他の人の口座で預金とする「名義預金」と見なされてしまうと、贈与税の非課税枠が適用されないばかりか、相続税まで徴収される可能性もあります。

親からの援助で住宅ローンを返済する際は、FPなどの専門家に相談しながら贈与計画を立てるのがおすすめです。

\ 自宅から オンライン相談可能! /

あなたの家庭にぴったりの方法は?FPと一緒に最適な返済プランを考えよう

住宅ローンの返済で親からの援助を受ける際は、贈与税がかからないように注意!

課税を避ける方法には、暦年課税制度の活用などさまざまなものがります。ただし、やり方を間違えてしまうと、思わず納税・親族トラブルが起きてしまうことも。

後に「贈与税と相続税を二重で支払わないといけなくなってしまった…」と悔やまないためにも、親からの援助で住宅ローン返済をしていく予定がある方は、マネーキャリアのFPへご相談ください。

住宅ローンの複雑なお悩みは、抜群のコスパ・利便性を誇るマネーキャリアのFP相談で解決するのがおすすめです!

3,500人から厳選された実力派FPに何度でも無料で相談可能。土日祝日でも・オンラインでも相談できるため、何かと忙しい住宅ローン契約前にも利用しやすいでしょう。

おかげさまで相談申し込み件数は100,000件突破、満足度は業界トップレベルの98.6%!多くの方がマネーキャリアで住宅ローンのお悩みを解消しています。まずはLINEからお気軽にご予約を。

\ 自宅から オンライン相談可能! /

住宅ローン返済で親からの援助を受けるときの注意点

住宅ローン返済で親からの援助を受けるときの注意点を紹介します。

- 贈与契約書を作成する

- 資金援助は現金手渡しではなく銀行振込でおこなう

- 繰上げ返済による住宅ローン控除への影響がないか確認する

- 親自身の老後資金が不足するリスクがないか確認する

贈与契約書を作成する

- 書類作成・贈与日:贈与契約書を作成した日と実際に贈与された日付

- 贈与者と受贈者の情報:氏名、住所、生年月日など

- 贈与金額:贈与した具体的な金額

- 贈与の目的:住宅ローン返済援助のため など

- 贈与の合意:双方が合意していることを明記、署名・押印 贈与者・受贈者それぞれの署名と実印

資金援助は現金手渡しではなく銀行振込でおこなう

住宅ローン返済で親からの援助を受ける際は、現金手渡しではなく銀行振込でおこなうようにしましょう。

現金手渡しでの援助だと後で贈与の証拠を示せず、税務署から「本当に贈与があったのか?」と疑われる可能性も。

援助をする親の口座から受贈者である子の口座へ送金をし、しっかりと贈与の履歴を残しておきましょう。

繰上げ返済による住宅ローン控除への影響がないか確認する

住宅ローン返済で親からの援助を受ける際は、繰上げ返済による住宅ローン控除への影響がないか確認しましょう。

住宅ローン控除は繰上げ返済などにより、返済期間が10年未満になると適用対象外となります。

例えば残りの返済期間が12年の住宅ローンを、親からの援助により2年分繰上げ返済をした場合。繰上げ返済の翌年から住宅ローン控除が適応されなくなります。

親自身の老後資金が不足するリスクがないか確認する

住宅ローン返済で親からの援助を受ける際は、自身の老後資金が不足するリスクがないか確認しましょう。

子を想う気持ちから無理に援助をしてしまうと、親の老後資金が不足するリスクがあります。

親の年金額や生活費、おおよその医療・介護費を試算し、援助後に十分な貯金が残るか確認することが重要です。

このように、住宅ローン返済で親からの援助を受ける際にはさまざまな注意点があります。贈与・相続税がかかってしまうリスクを知らずに援助を受けてしまうのは大変危険!

親からの援助で住宅ローン返済を予定している方は、一度マネーキャリアのFPへご相談ください。

住宅ローン分野で高い実績を持つFPと一緒に、課税リスクを避けた援助計画を立てられます。

\ 自宅から オンライン相談可能! /

住宅ローンのお悩みは無料FP相談で解決しよう!

親からの援助で住宅ローン返済をする際、さまざまな注意すべきポイントがあります。

安易に援助を受けてしまうと贈与税や相続税・親族トラブルが発生したり、住宅ローン控除を受けられなくなってしまったりする可能性も。

「思わず税金がかかってしまった」「相続時に親族とトラブルになった」と公開しないために、マネーキャリアのFP相談をご利用ください。住宅ローンに精通したプロと一緒に、援助計画を立てましょう。

マネーキャリアは紹介するFPの質、相談のしやすさを重視しています。

独自のスコアロジックでFPを評価し「対応が不親切」「説明がわかりにくい」といった評判の悪いFPは相談対応から外す仕組みを採用。安定して質の良いFPに相談できる環境を整えています。

「初めて会う人にお金の話をすることに抵抗がある…」という方は、公式WEBサイトで公開している所属FPのプロフィールや口コミをご覧ください。

事前にどんなFPが担当になるかわかれば、相談への不安も和らぐはずです。

✔︎ 相談満足度は業界トップクラスの98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ 住宅ローンはもちろん、お金の悩みをなんでも相談できる

✔︎ 中立的な立場から各ご家庭に最適な援助計画を提案

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

\ 自宅から オンライン相談可能! /

【実際どうだった?】住宅ローンの返済中に親から資金援助を受けた人の体験談

実際に住宅ローンの返済中に親から資金援助を受けた方へ実施したアンケート結果を紹介します。

- 親からいくら資金援助を受けましたか?

- 援助を受けて良かったと感じる点、逆に困ったことがあれば教えてください

- 親からの援助は、その後の親子関係や他の兄弟姉妹との関係性に何か影響を与えましたか?

- 親からの援助に際して、家族全体でどんなことを話し合うべきだと思いますか?

親からいくら資金援助を受けましたか?

親から受けた援助額で最も多かったのは「100万〜300万円未満」(34.6%)、次いで「50万〜100万円未満」(26.9%)。

なかには「500万円以上」(15.4%)という高額の援助を受けたご家庭もあるようです。

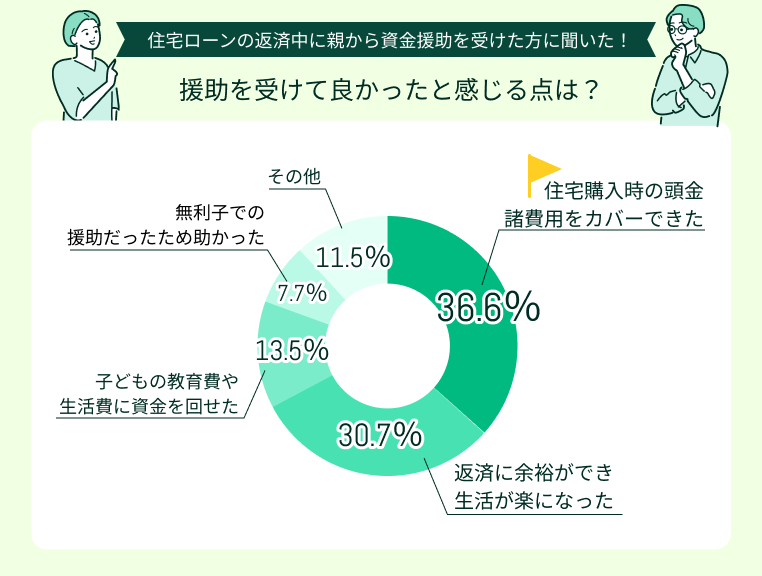

援助を受けて良かったと感じる点、逆に困ったことがあれば教えてください

親からの援助を受けてよかった点で最も多かったのは「住宅購入時の頭金・諸費用をカバーできた」(36.6%)。

その他「返済に余裕ができ、生活が楽になった」(30.7%)、「子どもの教育費や生活費に資金を回せた」(13.5%)など、他の支出にお金を回せたという声も多く見られました。

親からの援助を受けて困った点で最も多かったのは「援助に対する遠慮や負い目を感じた」(44.2%)。

なかには「兄弟姉妹と不公平にならないか気になった」(23.1%)、「親の老後の生活が不安になった」(13.5%)という声も見られました。

親からの援助は、その後の親子関係や他の兄弟姉妹との関係性に何か影響を与えましたか?

親からの援助を受けて、親子関係や他の兄弟姉妹との関係性に何か変化があったが調査したところ「特に影響はなかった」(36.5%)と回答した方が最も多い結果に。

「感謝の気持ちで、関係がより良好になった」(30.8%)という良い変化もあれば、「援助を受けて以降、親に気を使うようになった」(15.4%)「兄弟姉妹との間に不公平感が生まれた」(11.5%)など悪い変化が起きたご家庭もあるようです。

親からの援助に際して、家族全体でどんなことを話し合うべきだと思いますか?

親からの援助を受ける際、家族全体で話し合うべきこととして最も多かったのは「援助の目的や金額、返済の有無について」(36.6%)。

その他「兄弟姉妹間で不公平にならないよう配慮する」(23.2%)「援助が親の老後資金に影響しないか一緒に確認」(13.5%)という声も多く見られました。

親からの援助を受けると、頭金などの諸費用をカバーでき、その分生活費や子どもの教育費へお金を回せるメリットがあります。

一方で、親や兄弟に気を使うようになった、親の老後資金が気になったという困った点もあるよう。

事前い家族で援助額や返済の有無について、兄弟姉妹で不公平感が出ないようしっかりと話し合っておきましょう。無料FP相談を活用して親の老後資金をシミュレーションしておくとさらに安心です。

\ 自宅から オンライン相談可能! /

【まとめ】住宅ローンに関する親からの援助は無理のない範囲で検討しよう

本記事では、住宅購入・住宅ローン返済で親からの援助を受ける際に使える制度や注意点、実際に住宅ローンの返済中に親から資金援助を受けた方へ実施したアンケート結果を紹介しました。

<結論>

住宅購入・住宅ローン返済で親からの援助を受ける際は、住宅取得資金贈与の非課税の特例や相続時精算課税制度、暦年課税制度など、贈与税を非課税にする方法を活用しましょう。

ただし、贈与契約書を作成すること、現金手渡しは避けて口座間送金で援助を行うなど対策を取らないと、後に納税・親族トラブルが発生する可能性があるため注意が必要です。

複雑な住宅ローンのお悩みは、相談満足度98.6%のマネーキャリアのFP相談で解消しましょう!

住宅ローン分野で高い実績を誇るFPに、何度でも無料で相談可能。オンラインでも土日祝日でもご相談いただけるため、お仕事や家事・育児のスキマ時間にご利用いただけます。

公式WEBサイトで所属FPのプロフィールや口コミを公開しておりますので、ぜひご覧くださいませ。

\ 自宅から オンライン相談可能! /