監修者ファイナンシャルプランナー

この記事の目次

- 奨学金返済の督促電話がしつこいから無視してよい?滞納したらどうなる?

- 奨学金関連のしつこい電話は無視してはいけない!すぐに折り返そう!

- 0222117258は債権回収会社からの連絡の可能性

- 返済できるならまずはすぐに返済する

- 返済困難なら日本学生支援機構(JASSO)の返済猶予制度を利用する

- それでも無理なら債務整理を専門家に相談する

- もし督促電話を無視したらどうなる?

- 奨学金の返済に困ったらまずはお金のプロに相談すべき理由

- 【滞納1ヶ月目】すぐに返済すれば問題はない

- 【滞納2ヶ月目】延滞金(原則年3%)が発生し保証人にも通知がいく

- ①延滞金はどれくらい?

- ②連帯保証人に電話がくる

- 【滞納3ヶ月目】ブラックリスト入りする

- 【滞納4ヶ月目以降】最悪奨学金破綻に陥る

- ①支払督促予告が届く

- ②裁判所による法的手続きがとられる(法的措置)

- ③強制執行で財産を押収される

- 三菱HCキャピタル債権回収株式会社の口コミを紹介!

- 【体験談】奨学金の滞納で詐欺の電話がかかってくる

- 奨学金詐欺の電話:ケース➀返済者本人に電話がかかってくる場合

- 奨学金詐欺の電話:ケース②返済者の親に電話がかかってくる場合

- まとめ:奨学金を滞納した際の電話はしつこいけれど無視するな!

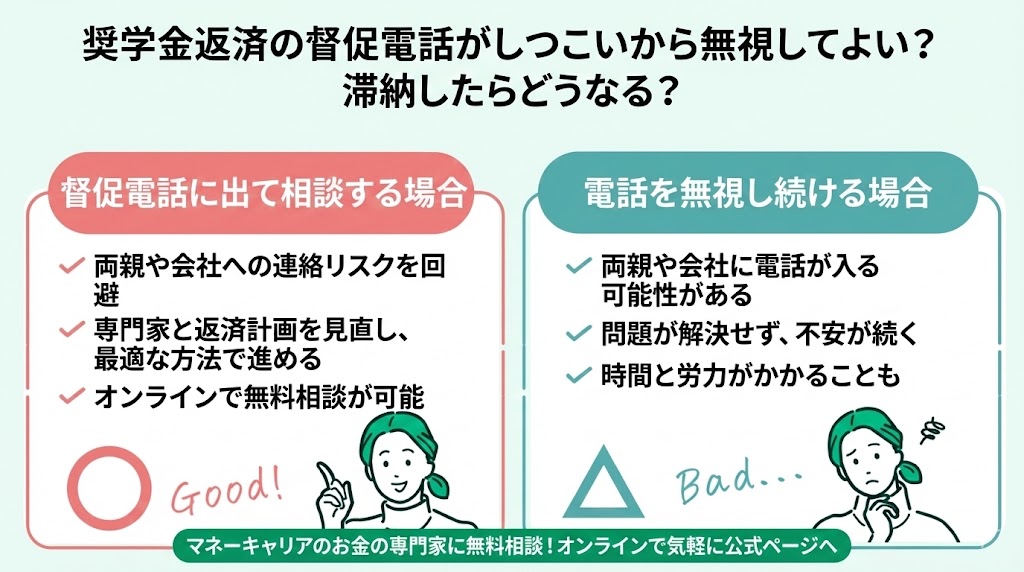

奨学金返済の督促電話がしつこいから無視してよい?滞納したらどうなる?

結論から言います。

もし、あなたが学生時代に奨学金を借りていて、現在返済を滞納しているのであれば、まずは電話に出るか、折り返して内容を確認してください。

「面倒だから無視したい」と思ってしまう気持ちはわかりますが、電話を無視し続けると、連帯保証人・保証人(ご両親など)にも連絡がいく場合があります。また、事前承諾がある場合や他に連絡手段がない場合は勤務先に電話されることもあります。

不安でも、まずは落ち着いて状況を確認し、返済や手続きの相談を進めましょう。 もしも奨学金の返済について不安を感じている場合は、ぜひ「マネーキャリア」のお金の専門家にご相談ください。

マネーキャリアでは、奨学金の返済に関する不安や返済計画の見直しなど、お金に関するお悩みに対し無料相談サービスを行っています。 お金の専門家と相談し、最適な方法で返済を進めていくことが大切です。 オンラインで気軽に相談可能なので、公式ページをご覧ください。

奨学金関連のしつこい電話は無視してはいけない!すぐに折り返そう!

奨学金関連のしつこい電話は無視してはいけない!すぐに折り返そう!

番号が022-211-7258だった場合は、すぐに折り返して内容を確認するようにしてください。

なぜなら、奨学金の返済(返還)に関する重要な連絡である可能性が高いからです。

この番号からの連絡は、日本学生支援機構(JASSO)が業務を委託している債権回収会社からの電話(またはSMS)である場合があります。

「債権回収会社」と聞くと不安になるかもしれませんが、JASSOの返還手続きの一環として、返済状況の確認や案内のために連絡が入ることがあります。

次に、JASSOと債権回収会社の関係について、わかりやすく説明します。

0222117258は債権回収会社からの連絡の可能性

022-211-7258からの着信(またはSMS)は、日本学生支援機構(JASSO)が業務を委託している債権回収会社からの連絡である可能性があります。

「債権回収」という言葉を聞くと、怖いイメージを持って身構えてしまうかもしれません。しかし、JASSOの返還(返済)に関する連絡として行われるもので、違法な取り立て業者とは限りません。

不安な場合は、折り返し時に本人確認をしたうえで用件を確認し、必要ならJASSO側の窓口にも確認しましょう。 この番号から連絡が来る場合、現在、奨学金の返還が滞っている/振替できていないなどの状況が考えられます。なお、連絡は022-211-7258以外の番号から行われる場合もあります。

番号だけで判断して放置せず、内容を確認することが大切です。 電話の主な目的は、返還状況の確認や、返還が難しい事情がある場合はJASSOへ相談するよう案内することです。 このまま連絡を無視し続けても、事態が解決することはありません。

それどころか、督促の通知が続いたり、状況によっては連帯保証人・保証人(ご両親など)にも連絡がいくことで、周囲に迷惑をかけてしまうリスクが高まります。 たとえ今すぐの返還が難しくても、まずは電話に出るか折り返して、現状(いつなら払えるか/制度を使いたいか)を伝えることがトラブル回避の第一歩です。

返済できるならまずはすぐに返済する

単なる入金忘れや、たまたま残高が不足していただけという場合は、直ちに返済の手続きを行ってください。 そして、必ず担当窓口へ電話を入れ、「うっかり忘れていましたが、今月分をすぐに支払います」と支払いの意思と入金予定日を明確に伝えることが重要です。

連絡を入れることで、それ以上の厳しい督促を止めることができます。 一度延滞を解消したら、二度と同じミスを繰り返さないための「仕組みづくり」を見直しましょう。

特に最近はネット銀行をメインに使っている方も多いですが、奨学金の引き落とし口座(リレー口座)への資金移動を忘れ、残高不足になるケースが後を絶ちません。 推奨策は、給与の振込先口座と奨学金の引き落とし口座を一本化することです。 給与が入る口座から直接引き落とされる形にすれば、毎月の資金移動の手間もなくなり、「手元にお金はあるのに、口座の残高不足で延滞してしまった」という事態を確実に防ぐことができます。

もし口座の変更が難しい場合は、スマートフォンのリマインダー機能を活用し、引き落とし前日に必ず通知が来るよう設定するなど、デジタルの力を借りて管理体制を強化しましょう。

返済困難なら日本学生支援機構(JASSO)の返済猶予制度を利用する

「生活が苦しく、すぐに返済(返還)できる状況ではない」

そうした場合は、決して無理をせず、日本学生支援機構(JASSO)が用意している救済措置を早めに申請しましょう。

具体的には、以下のような事情がある場合、返済を一時的に待ってもらえる「返還期限猶予制度」を利用できる可能性があります。

- 年収が一定額以下(経済困難:目安として給与所得者は年収300万円以下/給与所得以外を含む場合は所得200万円以下)

- 病気やケガで働けない(傷病)

- 失業中、または災害に遭った

それでも無理なら債務整理を専門家に相談する

どうしても返済ができない場合は、債務整理について弁護士・司法書士などの専門家に相談することを検討しましょう。

債務整理とは、返済が難しくなった借金について、法律に基づいて返済条件の見直しや減額、免責(返済義務の免除)を目指す手続きの総称です。

主に下記の3種類があり、どれが適切かは状況によって異なります。

「任意整理」

「個人再生」

「自己破産」

ただし、債務整理をしたからといって、すべての方法で借金がなくなるわけではありません(返済義務の免除が認められるのは主に自己破産です)。

また、奨学金が人的保証(連帯保証人・保証人あり)の場合、本人の返済が難しくなると、保証人・連帯保証人に請求が及ぶ可能性があります。親や親族に迷惑をかけてしまうリスクがあるため、最終手段として慎重に判断しましょう。

さらに、債務整理を行うと信用情報に影響が出ることがあり、一定期間はクレジットカードやローンの利用・新規契約が難しくなる場合があります。生活への影響も含めて、専門家に現状を整理してもらい、無理のない解決策を検討することが大切です。

もし督促電話を無視したらどうなる?

しつこい電話を無視し続け、さらに返済を行わなかった場合、状況は次のように進む可能性があります。

- 延滞金が発生する

- 個人信用情報機関に延滞情報が登録される(いわゆるブラックリスト)

- 法的手続を経て、給与や財産が差し押さえられる可能性がある

マネーキャリアでは、

「収入が少なくて奨学金を返済できるお金が貯まらない」

「もう少しお金に余裕が出てくれば返済ができそうなのに」

とお悩みの方に向けて、お金の専門家が無料相談サービスを行っています。

何度でも無料でオンライン相談可能なので、お気軽にご相談ください。

奨学金の返済に困ったらまずはお金のプロに相談すべき理由

ここまで、奨学金督促の電話は無視すべきではないと書いてきました。

とはいえ、「電話に出ても返済できるか不安」「返済に回せるお金がない」と感じた方もいるでしょう。

そのような方は、マネーキャリアの無料FP相談サービスを利用するのがおすすめです。

FP相談サービスとは、お金のプロであるFP(ファイナンシャルプランナー)が、お金に関する悩みを抱えている人に対してプロの視点からアドバイスするサービスです。

奨学金返済に関する悩みをFPに相談することで、

- 奨学金返済のアドバイスや資金計画

- 今後の資産の管理や運用

- ライフプランの形成やライフイベントごとにかかるコストの準備

など、奨学金返済だけでなく、奨学金返済に関連する様々なお金に関する悩みを解決してくれます。

日本には様々な無料FP相談サービスがありますが、特にマネーキャリアは、お金のプロであるFP3,000人と提携を組んでいる日本最大級のFP相談サービスです。

マネーキャリアのサービスでは、スマホ一つでお金に関するあらゆる悩みをすべて解決できます。

相談の予約はすべてLINE上で完結し、相談もZOOMなどを用いたオンラインの相談が可能なので、相談しにくい返済のことも気軽に相談可能です(もちろん対面も可能)。

相談料は何回でも無料で顧客満足度93%の高水準を誇るマネーキャリアの無料FP相談サービスをぜひご活用ください。

【滞納1ヶ月目】すぐに返済すれば問題はない

結論から言うと、たった1回引き落としができなかったからといって、即座に法的措置を取られたり、信用情報に傷がつく(ブラックリスト入りする)わけではありません。

この段階では、翌月の振替日に今月分と次回分の2か月分をまとめて振替されます(このケースでは延滞金は賦課されません)。また、返還者本人または口座名義人に「奨学金返還の振替不能通知」が発送され、次回の振替金額などが案内されます。

状況によっては、督促の電話がかかってくることもあります。 通知の案内どおりに次回の振替日までに入金して対応できれば、大きなトラブルには発展しにくいです。ただし、連絡が取れない状態が続くと、督促が続いたり、委託先から電話・文書・自宅等への訪問による督促が行われる場合もあります。

重要なのは、無視をせずに折り返し連絡を入れ、支払う意思があることを伝えることです。「うっかり忘れていた」「次回の口座振替日までに入金する」といった事情を誠実に伝え、落ち着いて対応しましょう。

【滞納2ヶ月目】延滞金(原則年3%)が発生し保証人にも通知がいく

2ヶ月連続で引き落としができなかった場合、事態は一気に深刻化します。次回の振替日には、当月分を含めた「計3ヶ月分」を一度に準備しなければならず、さらにこの段階から所定の「延滞金(原則、年3%)」が賦課されます。

そして、金銭的な負担以上に精神的なダメージとなるのが、周囲への影響です。人的保証(親族などが保証人になっているケース)を選択している場合、連帯保証人にも電話や通知で振替不能について連絡がいき、返還が続けてできない場合は連帯保証人に請求が及ぶ可能性があります。

何の前触れもなくこうした通知が届けば、ご両親や親族は驚き、大きなショックを受けることでしょう。これがきっかけで家族間のトラブルに発展するケースも少なくありません。「実家の両親には絶対に知られたくない」「余計な心配をかけたくない」と考えるのであれば、猶予制度の申請など、これ以上事態を悪化させないための手続きを直ちに行ってください。

①延滞金はどれくらい?

延滞金=(延滞している割賦金×延滞金利率÷365日)×延滞日数

※延滞金は、返還期日の翌日から返還した日までの日数に応じて計算されます。

※延滞金利率は発生時期等で異なり、令和2年3月28日以降に発生する分は年3%(365日当たり)です。

※第二種(利子付き)は、原則として「元金部分(利子を除く割賦金)」が対象です。

※第一種の一部(古い採用分)は、日割りではなく「6か月ごと」に賦課される場合があります。

複雑なので、例を挙げて説明します。

Aさんは毎月3万円ずつ奨学金を返済していました。1月27日に1回目の振替不能となり、続く2月27日にも振替不能となったため、延滞金が発生します。 3月27日にまとめて支払う場合の計算イメージは、次のとおりです。

ポイントは、延滞金は「返還期日の翌日」から日数に応じて発生するため、延滞対象となる月ごとに分けて計算することです。

【延滞日数の考え方】

・1月分(3万円):1月28日〜3月27日まで延滞(約60日)

・2月分(3万円):2月28日〜3月27日まで延滞(約30日)

【計算式】

(3万円×3%÷365×60日)+(3万円×3%÷365×30日) =合計 約222円

そのため、3月27日の振替日に向けて、口座には「9万円+約222円」を用意する必要があります。

早く返せば返すほど延滞金は少なくなります。 実際の延滞金額は、日本学生支援機構から届く通知にも記載されるため、そちらも参考にしてください。

②連帯保証人に電話がくる

人的保証制度を選択している場合、返還が延滞すると、返還者本人だけでなく連帯保証人・保証人にも電話や文書で連絡(督促)が行われることがあります。

連絡内容は、振替不能や延滞の状況確認、今後の支払い方法の案内、返還が難しい場合はJASSOへ相談するよう促すものが中心です。

この段階で直ちに連帯保証人へ返還義務が移るわけではありません。ただし、延滞を放置すると、最終的に連帯保証人に請求が及ぶ可能性があるため、早めに状況を共有し、返還の手続きや救済制度の利用を含めて対応を進めることが大切です。

【滞納3ヶ月目】ブラックリスト入りする

奨学金の返還が延滞3か月以上になると、個人信用情報機関への登録対象になる場合があります。なお、新たに返還を開始する方は、返還開始から6か月経過した時点で延滞3か月以上の場合に登録対象となり、以後も毎月判定されます。

「ブラックリストに載る」とは俗語で、正確には個人信用情報機関に延滞情報(事故情報)が登録されることを指します。 延滞情報が登録されると、スマートフォンの分割払い契約ができなくなったり、クレジットカードの利用が制限されたり、住宅ローンなどの審査に通りにくくなったりする場合があります。

「返し終わればすぐ消えるのでは?」と思うかもしれませんが、一度登録された情報は返還状況が毎月更新され、延滞を解消すると「解消した」情報に更新されます。それでも、登録された情報は返還完了から5年後に削除されます。

信用情報への登録は生活に与える影響が大きいため、延滞を広げないことが何より重要です。返還が難しい場合は、放置せずに早めに相談・手続きを進めましょう。

【滞納4ヶ月目以降】最悪奨学金破綻に陥る

延滞が続くと、日本学生支援機構(JASSO)からの連絡に加えて、JASSOが業務を委託している債権回収会社(サービサー)から督促が行われる場合があります。

連絡方法は電話や文書だけでなく、状況によっては自宅等への訪問が行われることもあります。 連絡を無視し続けると、督促が長期化し、連帯保証人・保証人にも連絡が及ぶなど、周囲への影響が大きくなりやすい点に注意が必要です。

さらに、そのまま延滞を放置して返還に応じない場合、支払督促などの法的手続きに進み、最終的には強制執行(給与や財産の差押え)に至る可能性があります。 返還が難しい事情がある場合でも、放置せず、早めに連絡して返還計画の見直しや救済制度の利用を検討しましょう。

①支払督促予告が届く

支払督促予告とは、延滞して督促しても返還がない場合に、返還期限が到来していない分を含めた返還未済額の全部(利息・延滞金を含む)の一括返還を請求するとともに、裁判所に支払督促を申し立てることを予告する通知です。

通知の期限までに、未済額や延滞金を支払えば、次の段階に進まない可能性があります。逆に、何も手を打たないまま返還期限を過ぎると、裁判所への支払督促申立など、法的手続きに進む可能性が高まります。

ここで焦って、闇金などの違法ローンに手を出すのは絶対にやめましょう。返還が難しい事情がある場合でも、放置せず、早めにJASSOへ連絡して相談してください。

②裁判所による法的手続きがとられる(法的措置)

①の支払督促予告が届いても返還がなく、連絡にも応じない状態が続くと、裁判所へ支払督促が申し立てられ、裁判所から「支払督促」が送付される可能性があります。

支払督促は、簡易裁判所を通じて返還未済額の支払いを求める手続きで、内容に心当たりがない・金額に異議がある・分割での対応を希望したい場合などは、支払督促を受け取ってから2週間(14日)以内に異議申立てを行う必要があります。

期限内に異議申立てをしないと、手続きが進み、仮執行宣言を経て強制執行(給与や財産の差押え)に移行する可能性があります。慌てて違法なローンに手を出すのではなく、通知が届いた時点で早めに対応し、必要に応じてJASSOや専門家へ相談しましょう。

③強制執行で財産を押収される

支払督促が届いても対応せず、異議申立てなどの手続きを行わないまま放置すると、手続きが進み、仮執行宣言を経て強制執行(差押え)に至る可能性があります。

強制執行となった場合、給与や預貯金などが差し押さえの対象になることがあります。また、人的保証(連帯保証人・保証人あり)の場合は、本人だけでなく連帯保証人・保証人にも請求が及び、状況によっては連帯保証人・保証人の財産が差し押さえの対象となる可能性もあります。

ただし、強制執行に至るまでの期間は、延滞状況や手続きの進み方によって異なり、「○ヶ月で必ず差し押さえ」と一概には言えません。いずれにしても、放置すればするほど選択肢が減るため、通知が届いた段階で早めに連絡・相談し、返還計画や救済制度の利用を含めて対応を進めましょう。

三菱HCキャピタル債権回収株式会社の口コミを紹介!

電話帳の口コミサイトに掲載されているものを一部抜粋して紹介します。

- とにかくしつこい。

- なぜかスタートから個人名で[〇〇ですが]と言われる。

- 名前だけ聞かれ、要件は何ですか?と言ったところ名前が合わないと答えられませんとキレ気味に言われました。マナーがない女性の方でした。

- かけ直してもつながらない。

【体験談】奨学金の滞納で詐欺の電話がかかってくる

日本学生支援機構(JASSO)や債権回収会社の名前をかたり、詐欺が行われているそうです。

実際に体験した人の話を2件紹介します。

奨学金詐欺の電話:ケース➀返済者本人に電話がかかってくる場合

奨学金を滞納していたら、債権回収株式会社を名乗る人物から電話が掛かってきた。内容は「個人信用情報機関に登録しないための解除金7万円を指定する口座に振り込んでください」というもの。

詐欺だと分かる点をまとめましょう。

- 個人信用情報に登録されるのは延納3ヶ月目。

- そもそも解除金というものが存在しない 。

先ほどの【滞納3ヶ月目】という項目で説明したとおり、個人信用情報に登録された場合、返済が終わっても5年間は登録されます。

お金を払えば解除されるものではありません。また、「登録しないため」には奨学金を返す以外の方法はありません。

奨学金詐欺の電話:ケース②返済者の親に電話がかかってくる場合

機構職員を名乗る者から、返還中の保護者に非通知で電話があった。内容は「あなたのお子さんは、奨学金の返済を250万円延滞している。このままでは法的処置を行なうことになるため、連絡をしてください」と電話番号を伝えられた。

詐欺だと分かる点をまとめましょう。

- 非通知での電話

- 支払催促申立予告書が届いていないのにいきなり法的措置の話をされる

- 次の電話への誘導

どんな場合でも、非通知で電話が来ることはありえません。

また、いきなり法的処置が行われることもありません。自宅に支払催促申立予告書が届いていなければ、怪しいと思いましょう。

3つ目の次の電話への誘導も怪しいですね。用件はすべてここで伝わっています。

あえて違う番号にかけさせることはまずありえません。

滞納しているとつい慌てて、振り込みたくなる気持ちもわかりますが、必ず確認のため、一度電話を切りましょう。そしてJASSOに相談するようにしましょう。

まとめ:奨学金を滞納した際の電話はしつこいけれど無視するな!

奨学金の返還を滞納すると、延滞金の発生や信用情報への影響、さらには法的手続きに進む可能性があることをご理解いただけたでしょうか。

督促の電話が続くのは、不安をあおるためではなく、返還状況の確認や手続きの案内を行い、深刻化する前に解決へつなげる目的があるためです。

「面倒だから」と放置せず、まずは電話に出るか折り返して内容を確認しましょう。不安な場合は、折り返す前に公式窓口や案内ページで番号・用件を確認し、落ち着いて対応することが大切です。

本当に苦しいときは、様々な制度を使って返済の負担を軽くしましょう。

また、奨学金の返済に困ったら、マネーキャリアの無料FP相談サービスを利用することをおすすめします。

マネーキャリアの無料FP相談サービスでは、お金のプロであるFPが、奨学金返済のための資金管理やお金周りの悩みの解決など、奨学金返済だけでなくお金に関するあらゆる悩みの相談に乗っています。

また、マネーキャリアのサービスでは、スマホ一つでお金に関する悩みをすべて解決できます。

相談の予約はすべてLINE上で完結し、相談もZOOMなどを用いたオンラインの相談が可能なので、相談しにくい返済のことも気軽に相談可能です(もちろん対面も可能)。

相談料は何回でも無料で顧客満足度93%の高水準を誇るマネーキャリアの無料FP相談サービスをぜひご活用ください。