監修者ファイナンシャルプランナー

この記事の目次

- 年金は65歳と70歳どちらで受け取るのがいいかを比較

- 年金受給は65歳?70歳?繰り下げの基本と比較表

- 65歳で年金を受け取るのが向いている人

- 70歳まで繰り下げるのが向いている人

- 年金の受給開始は65歳と70歳どちらが向いている?FPと一緒に比較しよう

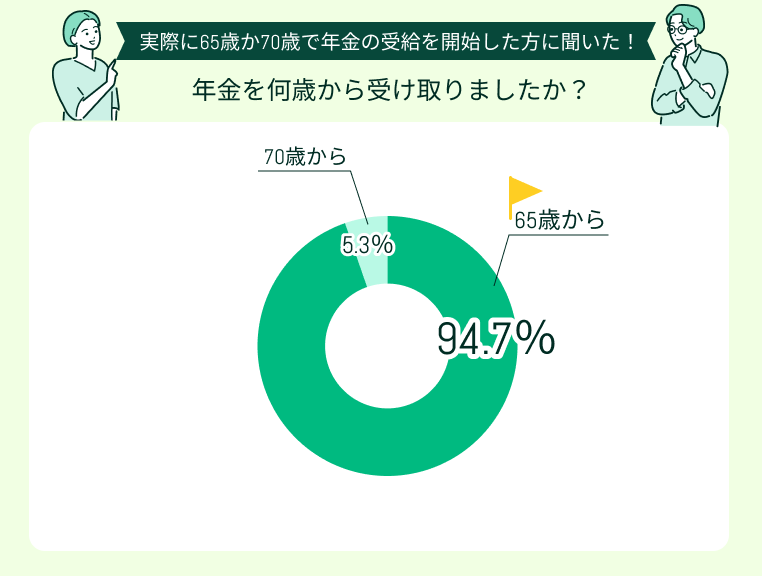

- 【みんなはどうしてる?】65歳と70歳どちらで受け取った?

- 年金を何歳から受け取りましたか?

- その年齢を選んだ理由は何ですか?

- 実際にその選択をしてどう感じていますか?

- 65歳で受け取りを開始する際の注意点

- 将来の年金額が少なくなるリスクがある

- 在職老齢年金制度により減額されることがある

- 税金や社会保険料の負担が増える可能性がある

- 70歳まで繰り下げる際の注意点

- 繰り下げ期間中に死亡すると受け取れない

- 加給年金額と振替加算は増額の対象外に

- 遺族年金が発生すると増額率が固定される

- 年金は65歳と70歳どちらを選ぶ?受給開始時期の判断ポイント4つ

- 生活資金に余裕があるか

- 働き続ける予定があるか

- 健康状態に自信があるか

- 他の年金制度に影響を与えないか

- 年金を65歳と70歳どちらで受け取るか迷う人はマネーキャリアに相談を

- 【まとめ】年金を65歳と70歳どちらで受け取るか自身の状況を踏まえ比較しよう

年金は65歳と70歳どちらで受け取るのがいいかを比較

年金は65歳か70歳、どちらで受け取った方が利が大きいのか。比較するために、年金額がどのように変わるのか・どういったメリットデメリットがあるのかを紹介します。

そのうえで、それぞれ向いている人の特徴を解説していきますので、ぜひ「自分は65歳か70歳、どちらで受け取った方がいいのか」イメージしながらご覧ください。

- 年金受給は65歳?70歳?繰り下げの基本と比較表

- 65歳で年金を受け取るのが向いている人

- 70歳まで繰り下げるのが向いている人

年金受給は65歳?70歳?繰り下げの基本と比較表

ただし、繰り下げたことで年金を受給できない期間が発生。その空白の5年間をどうやって生活するかが課題となります。

年金の受給額は年金制度加入期間や月額報酬によって異なるため、ここでは「65歳で年金を受給すると月額10万円」となる方を例に、受給額をシミュレーションします。

▼年金の繰り下げ受給シミュレーション

| 比較項目 | 65歳で受給 | 70歳で受給(繰り下げ) |

|---|---|---|

| 月額 | 10万円(仮定) | 約14万2,000円(42%増) |

| 年額 | 120万円 | 約170万4,000円 |

| 80歳までの受給総額 | 約1800万円 | 約1704万円 |

| 85歳までの受給総額 | 約2400万円 | 約2556万円 |

| メリット | 早く収入を得られる | 長生きに備えやすい |

| デメリット | 年金額が少なめ | 無収入期間の生活費が課題 |

上記の表から分かる通り、月額ベースでは繰り下げ受給が有利。ですが、注目したいのは損益分岐点。繰り下げ受給した場合、総受給額で逆転するには81歳11ヶ月まで長生きする必要があります。

毎月の年金が4.2万円も多くもらえるとなると、繰り下げ受給に魅力を感じてしまいますが、「82歳までに亡くなると損」と考えると判断に迷ってしまう方も多いのでは。

いくつまで生きるか、寿命の予測なんて誰にもできないもの。ですが、人生100年時代と言われる昨今、長生きリスクへの備えとしての「繰り下げ受給」も前向きに検討したいですね。

なお、繰り下げ需給について詳しくは、日本年金機構「年金の繰り下げ受給」をご覧ください。

65歳で年金を受け取るのが向いている人

以下のような方は、年金を65歳から受け取った方がいいでしょう。

- 退職後の無収入期間に備えたい人

- 健康不安があり長生き前提の繰り下げは心配な人

- 加給年金や振替加算を受け取れる人

- 遺族年金や障害年金など他の年金を受け取っている人

- 今現在の生活費に余裕がない人

65歳から年金を受け取れば、退職後の収入源を確保できるというメリットがあります。

また、遺族年金や障害年金など他の年金を受け取っている方は、65歳からの受給を選択した方が有利になるケースも多いです。

65歳から年金を受給する際、比較的手続きが簡単なのもメリットだといえます。

70歳まで繰り下げるのが向いている人

以下のような方は、年金を70歳から受け取った方がいいでしょう。

- 健康で長生きの自信がある人

- 65~69歳に働く予定があり、年金をすぐに使う必要がない人

- 税金や社会保険料の負担を抑えたい人

- 年金以外の資産や収入源(iDeCo・NISAなど)がある人

- 老後の生活資金にゆとりを持ちたい人

70歳で年金を受け取るまでのつなぎの資金や収入があれば、繰り下げ受給が有利となる傾向があります。

税制や社会保険料、iDeCoなど他の制度や資産が関わってくると、繰り下げ受給する際の戦略はどんどん複雑化。

独学でベストな選択をするにはなかなかにハードな内容となってくるため、お金のプロであるFPに相談して状況を整理、自分にとっての最適な受け取り方を見つけるのがおすすめです。

累計相談申込数100,000件突破、満足度98.6%のマネーキャリアなら、安心して年金の受け取り戦略、老後資金の計画を立てられますよ!ぜひご利用くださいませ。

年金の受給開始は65歳と70歳どちらが向いている?FPと一緒に比較しよう

新NISAやiDeCoなど、老後資金を準備する選択肢が増えている昨今、公的年金にも「繰り下げ受給」という選択肢が登場。「受給額が増えるなら繰り下げ受給すべき?」と悩み方も多くいらっしゃいます。

年金を繰り下げ受給すべきか否かは、現在の資産状況や理想の老後のライフスタイル、他の年金制度を利用しているかによって異なるもの。

一概に「何歳から受給すると有利」とは言えないため、FPなどお金のプロに個別相談をし、各人の状況に応じたアドバイスを受けるのがおすすめです。

年金のお悩みは、時に税制や社会保険料、iDeCoや退職金などのお悩みも絡んでくるもの。すっきり解消するには、老後資金のお悩みをトータルで解消する必要があります。

マネーキャリアのFP相談なら、3,500人から厳選されたFPに何度でも無料で相談OK。

ご予約・日程調整はLINEで完結、土日祝日も、オンラインでも利用できるなど利便性も抜群!複雑な年金のお悩みも安心してご相談いただけます。

公式WEBサイトで実際の利用者様の声やFPのプロフィールや口コミを公開しておりますので、ぜひご覧ください!

【みんなはどうしてる?】65歳と70歳どちらで受け取った?

65歳か70歳、いずれかの年齢で年金の受給を開始した方に実施したアンケート結果を紹介します。自身の年金受給開始時期を検討する際の参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月18日~2025年7月23日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 年金を何歳から受け取りましたか?

- その年齢を選んだ理由は何ですか?

- 実際にその選択をしてどう感じていますか?

年金を何歳から受け取りましたか?

今回のアンケートに回答してくださった方のうち、94.7%の方が年金を「65歳から」受け取ったようです。

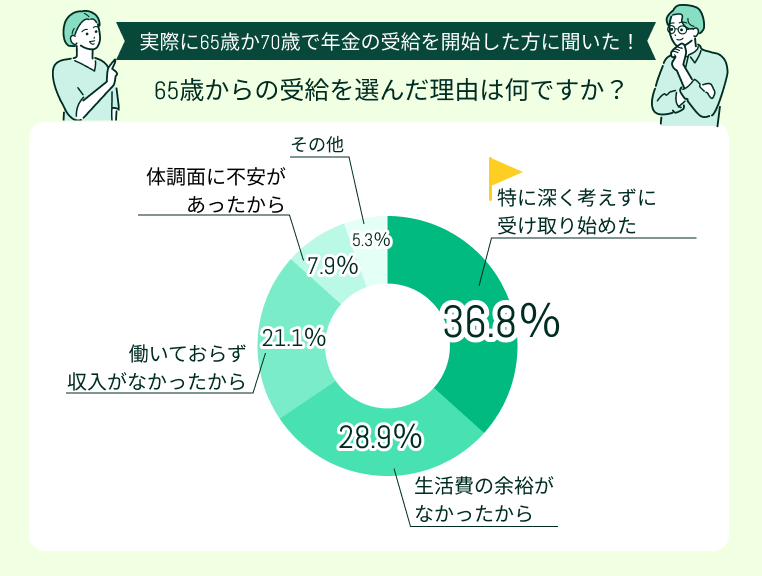

その年齢を選んだ理由は何ですか?

65歳から年金を受給し始めた理由として最も多かったのは「特に深く考えずに受け取り始めた」(36.8%)。

その他「生活費の余裕がなかったから」(28.9%)、「働いておらず収入がなかったから」(21.1%)など、生活費を理由とする声も目立ちました。

65歳から年金を受給し始めた理由として多かったのは「長生きリスクに備えて」(41.5%)、「年金額をできるだけ増やしたかったから」(24.7%)でした。

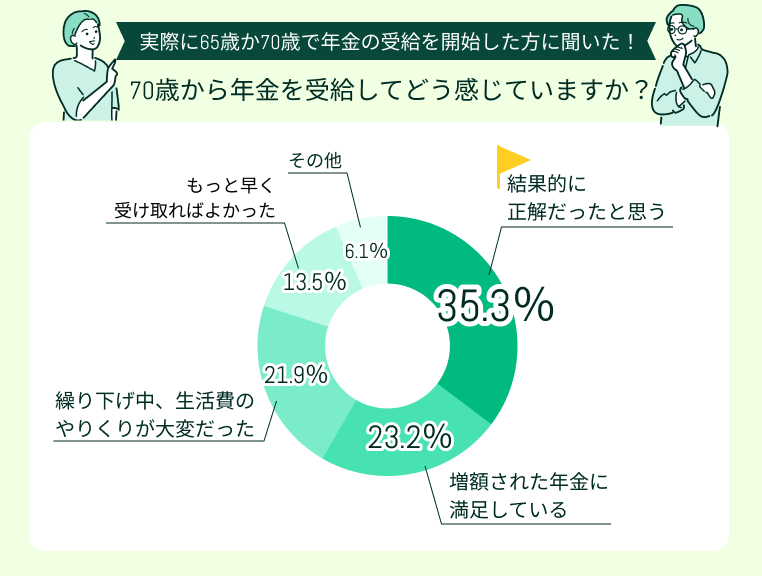

実際にその選択をしてどう感じていますか?

65歳から年金を受給し、34.3%の方が「早く受け取って正解だったと思う」、23.6%の方が「生活の見通しが立てやすくなった」と回答しました。

70歳から年金を受給し、35.3%の方が「結果的に正解だったと思う」と回答 。

その他「増額された年金に満足している」(23.2%) 、「繰り下げ中、生活費のやりくりが大変だった」(21.9%)という声も目立ちました。

年金の受け取り開始年齢を「なんとなく決めてしまった」という方も多くいらっしゃるよう。

ですが、なかには「老後の不安は消えないまま」「生活費のやりくりが大変」と感じている方が多いのも事実。

年金の受け取り開始年齢を検討する際は、年金や老後資金に精通したFPなどの専門家に相談することで、効率よく自分にとってベストなタイミングを選べるはず!

老後の生活費へのお悩みも一緒に相談すれば、退職後の理想のライフスタイルも叶えられそうですね。

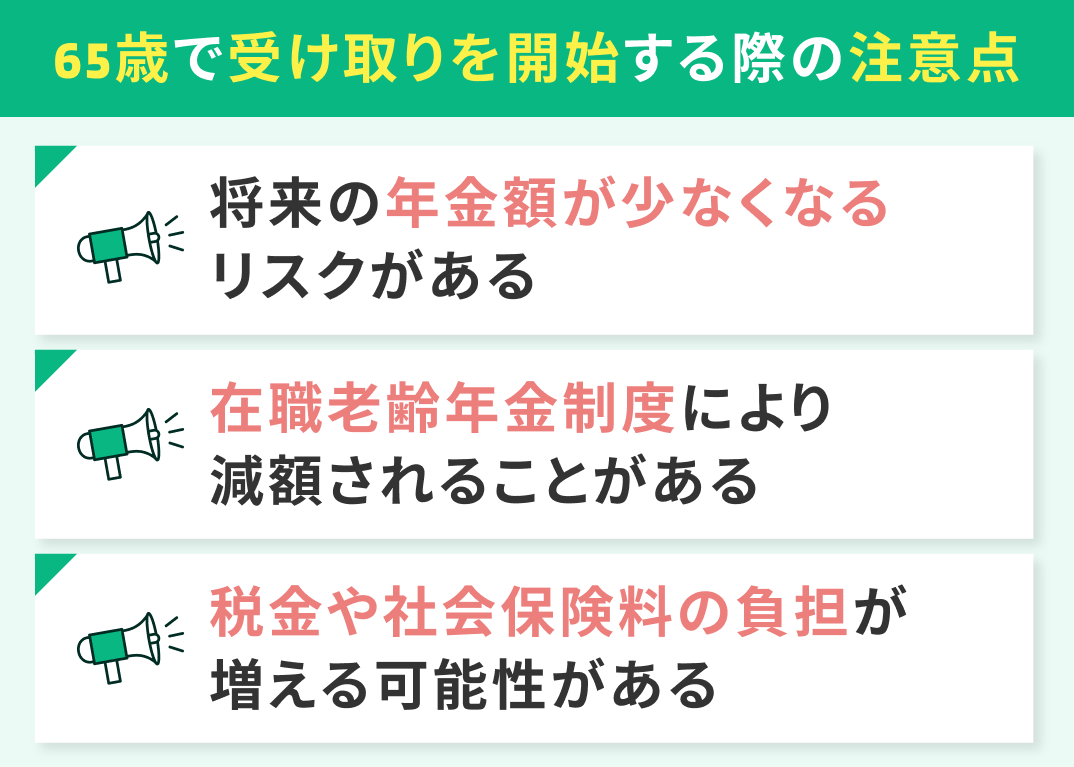

65歳で受け取りを開始する際の注意点

65歳から年金を受け取る際の代表的な3つのデメリットを紹介します。ぜひ、自身の状況に当てはまるかを確認しながらご覧ください。

- 将来の年金額が少なくなるリスクがある

- 在職老齢年金制度により減額されることがある

- 税金や社会保険料の負担が増える可能性がある

将来の年金額が少なくなるリスクがある

年金は繰り下げ受給をすれば、最大で年金額が84%増える可能性があります。81歳を超えて長生きをすると、生涯受給額でも有利に。

65歳で年金を受け取った場合、長生きするほど将来の年金額が少なくなるリスクがあり、「受給開始が早すぎた」と後悔するケースも少なくありません。

将来、年金を受給できるかはわからないもの。ですが、なんとなく受け取り開始年齢を決めてしまうのは絶対にNG。

65歳から年金を受給するなら、繰り下げしないデメリットも理解しておくことが大切です。

在職老齢年金制度により減額されることがある

65歳以降も厚生年金に加入して働きながら年金を受給する場合、「在職老齢年金制度」によって年金が一部または全額停止される可能性も。

具体的には、「月収+年金月額」が51万円を超えると、超過分に応じて支給停止になります。

特にフルタイム勤務や高収入の方で65歳から年金を受け取ろうとしている方は、受給タイミングを慎重に検討しましょう。

在職老齢年金制度によってカットされた年金額については、繰り下げ受給での増額計算の対象外に。減額分を後に受給できるということもありません。

65歳以降も働き続ける予定の方は、繰り下げ受給するにしても在職老齢年金がネックとなることがあるので、仕事の収入とのバランスに注意が必要です。

在職老齢年金について、詳しくは日本年金機構の「年金の繰り下げ受給」をご覧ください。

税金や社会保険料の負担が増える可能性がある

早くから年金を受給しても、実質の手取り額が減ってしまうこともあるので要注意です。

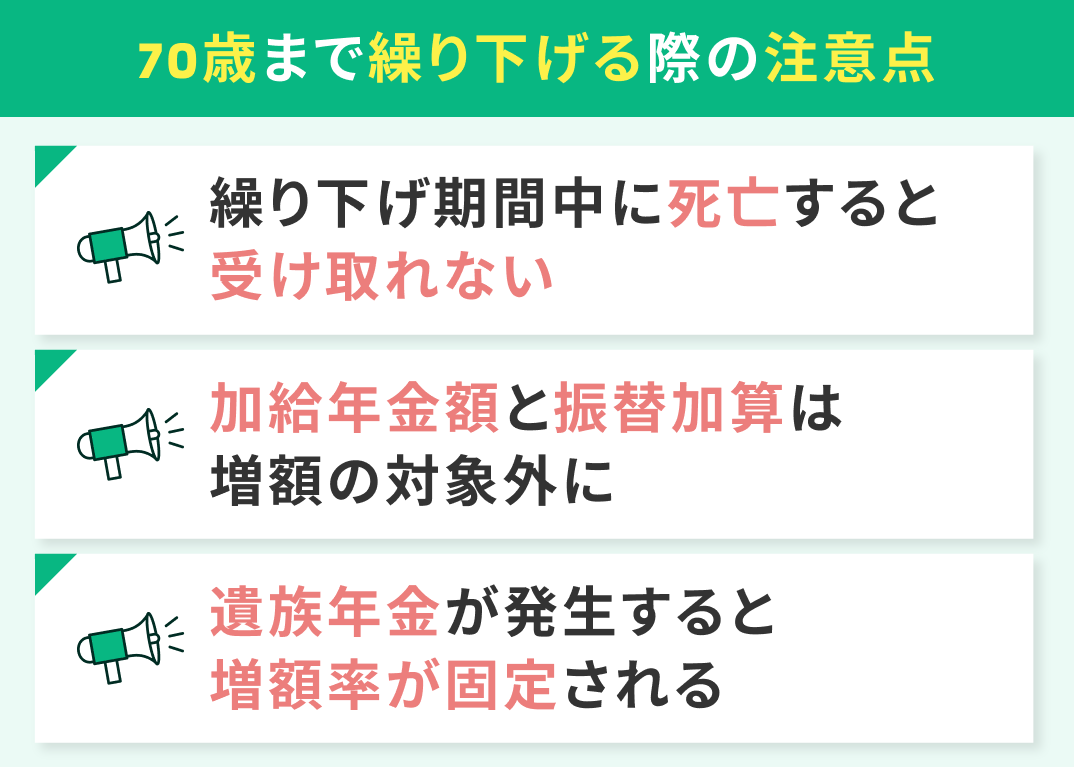

70歳まで繰り下げる際の注意点

70歳から年金を受け取り開始する際の代表的なデメリットや注意点は次の3つ。

繰り下げ受給をする場合、他の年金との兼ね合いが複雑になりがちなため、受給権がある人はしっかり確認しておきましょう。

- 繰り下げ期間中に死亡すると受け取れない

- 加給年金額と振替加算は増額の対象外に

- 遺族年金が発生すると増額率が固定される

繰り下げ期間中に死亡すると受け取れない

繰り下げの申し出をせず死亡した場合、未支給年金として遺族に支払われるのは65歳時点の本来の年金額となります。

また、70歳前に亡くなると、繰り下げによる増額分は一切得られない可能性も。将来の寿命は誰にも予測できないだけに、繰り下げはリスクのある選択肢だともいえます。

繰り下げ手続き後、大病にかかったなど健康上の理由で、受給年齢を変更することはできません。

年金を受け取るまでに万が一のことがあると損をしてしまう可能性があるため、自身の健康状態も踏まえ慎重な判断が必要です。

加給年金額と振替加算は増額の対象外に

年金を繰り下げ受給をしてしまうと、加給年金を受け取る権利があっても支給停止となってしまいます。

老齢基礎年金だけを繰り下げした場合は併給できるものの、繰り下げによる増額は老齢基礎年金・老齢厚生年金のみ。加給年金、振替加算は増額の対象外となるため注意しましょう。

「加給年金」とは、厚生年金に一定期間加入していた人が65歳以降に配偶者や子を扶養していると支給されるもの。

加給年金の対象となっていた配偶者が65歳となると、次は「振替加算」の対象となり、生年月日応じた額が支給されます。

繰り下げを考えている方は、上記の加給年金や振替加算をもらえる資格があるかどうかをあらかじめ確認しておくことが重要。年金制度の組み合わせ方によっては、トータルで損してしまうこともあります。

遺族年金が発生すると増額率が固定される

ただでさえややこしい年金制度。繰り下げ受給をして、他の年金制度が絡んでくるとより複雑に。

独学でメリット・デメリットを整理するのはなかなかに難しいため、年金や老後資金に精通したFPの力を借りるのが吉。

何度でも無料で相談できるマネーキャリアのFP相談を活用して、効率よく年金の受け取り戦略・老後生活の計画を立てましょう!

年金は65歳と70歳どちらを選ぶ?受給開始時期の判断ポイント4つ

年金をいくつから受け取るか考える際のポイントとして、以下の4つが挙げられます。

それぞれの項目を自身に置き換えてイメージし、年金の受給開始を65歳とした場合、70歳まで繰り下げる場合を比較してみましょう。

- 生活資金に余裕があるか

- 働き続ける予定があるか

- 健康状態に自信があるか

- 他の年金制度に影響を与えないか

生活資金に余裕があるか

iDeCoや退職金は出口戦略も複雑。

老後の生活費に年金以外の資産を充てる予定の方は、FP相談などを活用して、お金のプロから年金も踏まえた総合的なアドバイスを受けることをおすすめします。

働き続ける予定があるか

健康状態に自信があるか

一生涯受け取れる公的年金は、長生きすればするほどそう受給額が増えます。

繰り下げ前の健康状態はもちろん、手続き後も健康を維持できるよう努力していきましょう。

他の年金制度に影響を与えないか

遺族年金や障害年金との兼ね合いで、繰り下げが制限されることもあるため「自分の場合はどうなのか」あらかじめ確認しておきましょう。

他の制度にどういった影響を与えるのかは複雑なため、加給年金や振替加算の対象となる方は、独断せず専門家への相談して受給開始年齢を決めるのがおすすめ。

年金や老後資金に精通したFPが多数所属。何度でも無料で相談できるマネーキャリアのFP相談をぜひご利用ください!

年金を65歳と70歳どちらで受け取るか迷う人はマネーキャリアに相談を

✔︎ 各人に最適な公的年金の受け取り方を提案

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ 相談は何度でも無料

「でもFP相談なんて利用したことないし…」「知らない人にお金の話をするのは気が引ける…」なんて方もご安心を!

マネーキャリアのFP相談は、独自のスコアロジックで低評価となったプランナーは業務から外す仕組みを採用。常に実のいいFPに相談できる環境を整えており、初めてのご利用でも安心。

相談前に公式WEBサイトで担当FPのプロフィールや口コミを確認できるのも嬉しいポイント!ぜひご利用ください。

【まとめ】年金を65歳と70歳どちらで受け取るか自身の状況を踏まえ比較しよう

本記事では、年金を65歳・70歳で受け取る場合の受給額を比較、受け取りを開始する際の注意点、受給開始時期の判断ポイントについて解説。

65歳か70歳、いずれかの年齢で年金の受給を開始した方に実施したアンケート結果を紹介しました。

<結論>

65歳での受給は「早く・少なく・長く」、70歳は「遅く・多く・短く」が基本。どちらがいいかの判断は、年齢・資産・健康・家族構成・働き方によって大きく変わってきます。

長生きリスクに備えるなら70歳からの受給もアリ。ですが、手取りや生活資金に不安があるなら65歳からの受給も有効な選択肢の一つとなります。

年金をいつから受け取るか悩む場合は、マネーキャリアのFP相談を活用し、年金額の試算をして「自分にとって最適な選択」を見つけるのがおすすめ。

3,500人から厳選された実力派FPに何度でも無料で相談OK。ご予約・日程調整はLINEで全て完結、土日祝日も、オンラインでも相談できるとあって、コスパも利便性も抜群!

公式WEBサイトで所属FPのプロフィールや口コミを紹介しておりますので、ぜひご覧ください。