- 出産前に貯金100万円程度しかなく、本当に足りるのか不安な妊婦やその家族

- 出産費用や育児にかかるお金の具体的な金額を知りたい、初めて出産を迎える夫婦

- 出産を機に家計全体を見直したいが、どこから手をつけていいか分からない家庭

内容をまとめると

- 出産前貯金100万円は最低限の額で、出産費用や育児用品、産後の生活費を考慮すると理想的には200~300万円の貯蓄が必要

- 公的支援制度の活用や家計見直しで対策可能ですが、収入状況や家族構成によって最適な方法は大きく異なる

- 出産・育児費用は長期的な視点が重要で、教育資金も含めた総合的なライフプランの策定が必要

- マネーキャリアでは相談満足度98.6%、累計相談件数100,000件以上の実績を持つFP資格者が何度でも無料で相談対応可能

監修者ファイナンシャルプランナー

この記事の目次

- 出産前貯金100万円で足りる?

- 出産にかかる最低費用

- 出産費用の平均額

- 貯金100万円で困る可能性のあるケース

- 出産前貯金の理想額と目安

- 専門家が推奨する貯金目安

- 年収別の理想的な貯蓄額

- 公的支援制度の活用方法

- 出産育児一時金

- 医療費控除

- 自治体独自の支援制度

- 高額療養費制度の適用条件

- 貯金不足時の対処法と準備

- 親族からの援助

- 医療ローンの活用

- 分割払い制度の利用

- 産後の生活費シミュレーション

- 育休中の収入減少への対策

- 赤ちゃん用品の継続費用

- 保育園入園までの準備金

- 教育費の長期計画

- 出産前貯金100万に関するよくある質問

- 貯金100万円で帝王切開になっても大丈夫?

- 双子の場合は費用が2倍になる?

- 貯金ゼロでも出産できる方法はある?

- 出産前の貯金で家計が苦しいときに使うべき方法とは?

- 出産前貯金100万は足りる?のまとめ

出産前貯金100万円で足りる?

出産前の貯金が100万円で足りるのか不安に思う方は多いです。

結論からいえば、出産にかかる費用の一部をカバーするには十分なケースもありますが、すべてをまかなえるとは限りません。

出産費用は住んでいる地域や選ぶ医療機関、出産方法・里帰り出産や育児グッズの準備、産後の収入減少など、想定外の出費がかさむ可能性があるからです。

まずは、出産にかかる最低限の費用や平均額、そして貯金100万円では足りない可能性があるケースについて説明していきます。

出産にかかる最低費用

貯金計画を立てて準備するために、出産にかかる最低限の費用を把握しておくことが重要です。

たとえば、健康保険に加入していれば「出産育児一時金」として原則50万円が支給されますが、実際の出産費用がこれを上回ることもあります。(産科医療補償制度に加入していない医療機関で出産した場合は、48万8千円となります。)

分娩方法や入院日数、個室利用の有無などによって、必要最低限の出費としては40万~60万円程度かかるケースが一般的です。

さらに妊婦健診や出産準備品などの費用は別途必要なので、「最低限」の出費であっても、一定の自己負担は発生してしまいます。

出産費用の平均額

出産にかかる費用の平均額を知っておくと具体的な貯金計画を立てやすくなります。

令和5年度(2023年4月〜2024年3月請求分)の正常分娩における全国平均出産費用は約50万7,000円です。

その後、令和6年度上半期(2024年4月〜9月)も上昇傾向が続き平均約51万8,000円と上昇傾向にあります。

なお平均額には、室料差額や産科医療補償制度掛金などを除いた、入院・分娩関連の実費が含まれています。

都道府県別に見ると、最高は東京都で約62万5,000円、最低は熊本県で約38万9,000円と地域差も大きい点が特徴です。

そのため、出産一時金の50万円だけでは不足するケースも多いことがわかります。

貯金100万円で困る可能性のあるケース

出産前の貯金が100万円あっても出産にかかる費用以外にも、予期せぬ出費が発生すると貯金100万円でも足らないというケースがあります。

たとえば、切迫早産での長期入院や、帝王切開による医療費の増加、無痛分娩を選んだ場合の追加料金などが考えられます。

また、赤ちゃん用品の準備やマタニティウェア、里帰り出産の交通費なども積み重なると大きな金額になります。

さらに、産後は働けない期間があるため、その間の生活費も確保しておく必要があります。

出産前貯金の理想額と目安

出産前にどれくらいの貯金が必要かは、「○万円あれば安心」と一概に言えるものではなく、年収や家庭の支出状況によって必要額は大きく異なります。

一般的には、生活費の3〜6か月分を備えておくと安心といわれていますが、それが50万円で済む家庭もあれば、150万円必要な家庭もあります。

そのため自分たちの生活スタイルや働き方をふまえて、無理のない範囲で貯金目標を立てることが大切です。

専門家が推奨する貯金目安

専門家がすすめる出産前貯金額は、「出産費用+生活費3〜6か月分」を確保しておくのが理想的としています。

出産費用だけでなく、産後の収入減少や急な医療費、育児用品の出費など、予想外の支出が重なる可能性があるからです。

たとえば、月々の生活費が25万円の家庭であれば、最低でも75万円〜150万円程度の備えが必要になる計算です。

さらに、民間の医療保険や自治体の支援制度が利用できるかどうかによっても必要額は異なります。

そのため、妊娠がわかった段階で家計の見直しと同時に現実的な貯金目標を立てることが重要です。

年収別の理想的な貯蓄額

出産前の貯金額は、世帯年収によって適切な水準が異なります。一般的には、年収に応じて無理のない範囲で備えることが大切です。

- 年収300万円前後:60万〜100万円程度

- 年収500万円以上:120万〜150万円程度

出産前に貯金100万円しかなくて、出産費用だけでなく今後の家計管理に悩んでいる方は多いです。

また、自分の収入に対する適切な貯金額が分からず、現在の家計状況の判断に困っている方も多いのが現実です。そこで重要なのは、出産前の貯金計画は個人の収入や将来設計によって大きく異なるという点です。

また、家計見直しでは出産費用準備と同時に、教育費などの長期的な資産形成も考える必要があります。だからこそ、専門家への相談で一人ひとりの状況に合った最適な貯金プランが明確になります。

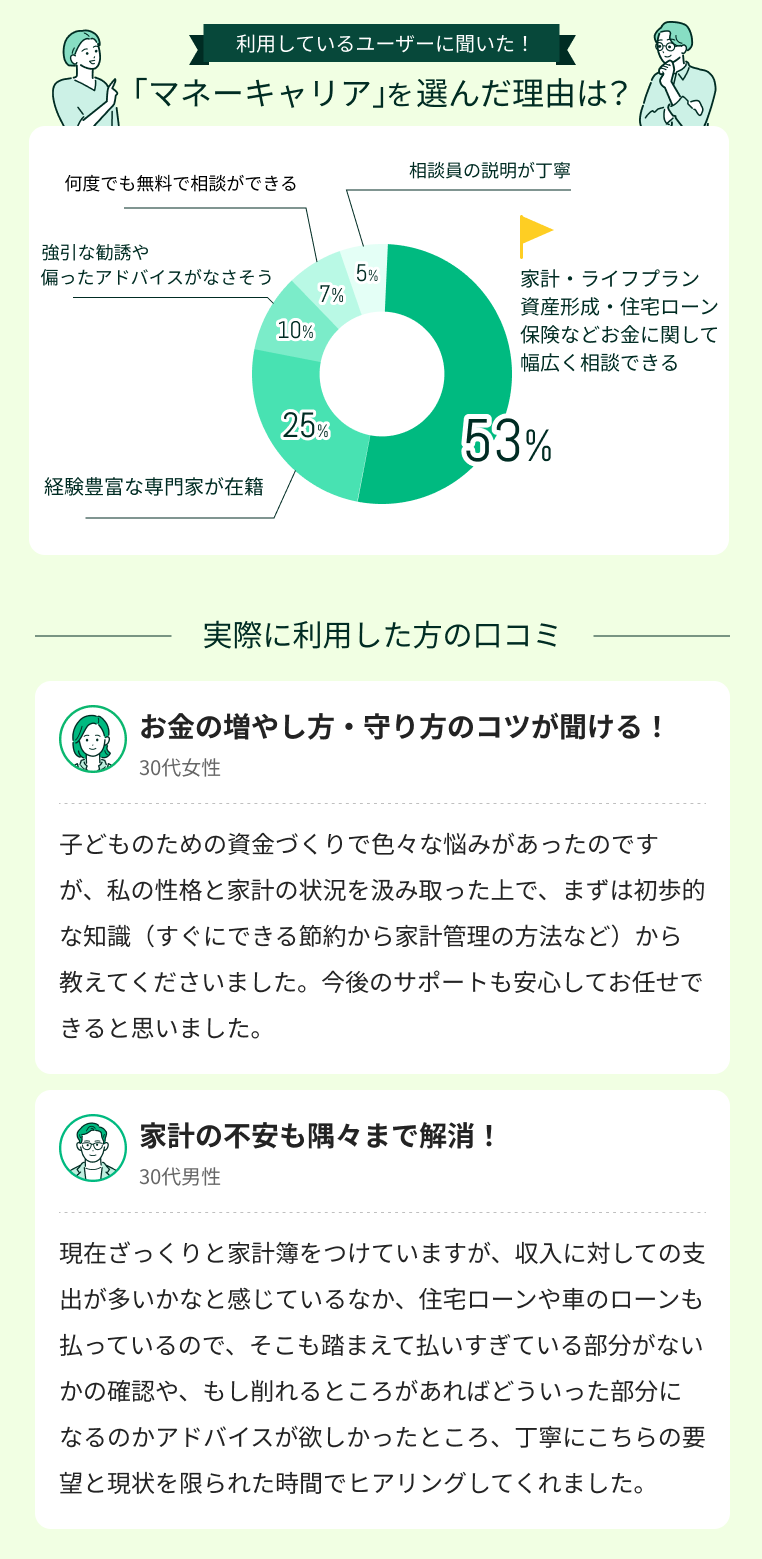

なかでもFP資格保有者100%で累計相談件数10万件以上のマネーキャリアなら、総合的に相談できるため、気軽に相談してみましょう。

公的支援制度の活用方法

出産に備えるために貯金準備だけでなく公的支援制度を活用するのもおすすめです。出産に関係する公的支援制度は次のとおりです。

- 出産育児一時金

- 医療費控除

- 自治体独自の支援制度

- 高額療養費制度の適用条件

出産育児一時金

出産にかかる費用を軽減するうえで、もっとも基本的で重要な公的制度が「出産育児一時金」です。

健康保険に加入していれば、勤務状況や所得に関わらず原則としてすべての妊産婦に原則50万円が支給され、出産費用の大部分をカバーしやすくなります。

通常は、出産費用を医療機関に直接支払う「直接支払制度」が適用されるため、手元からまとまった現金を準備する必要がなくなります。

ただし、医療機関によっては制度に対応していない場合や、出産費用が50万円を超えることもあるため、事前に確認しておくことが大切です。

参考:出産育児一時金等について

医療費控除

出産にかかった費用を少しでも取り戻したい場合、「医療費控除」の活用がおすすめです。

医療費控除とは、1年間で支払った医療費が一定額を超えた場合、確定申告を通じて所得税や住民税の一部が還付される制度です。

出産費用のうち、分娩費・入院費・検査費・通院にかかる交通費などは医療費控除の対象となります。

一般的には、年間の医療費が10万円または所得の5%を超えると控除が適用されます。ただし、美容目的の施術や個室料金、里帰り時の交通費などは対象外となるため注意が必要です。

領収書や明細書は必ず保管し、翌年の確定申告時に忘れずに申請しましょう。

自治体独自の支援制度

出産・育児にかかる負担を少しでも軽減したい方は、お住まいの自治体が提供している独自の支援制度を確認してみましょう。

たとえば、出産祝い金の支給、紙おむつやミルクの無料配布、ベビー用品の購入補助、妊婦健診の回数追加、医療費助成の対象年齢拡大など、その内容は地域によって異なります。

まずは市区町村のホームページや窓口で、最新の支援内容を確認することをおすすめします。

高額療養費制度の適用条件

高額療養費制度は医療費が高額になったとき、自己負担限度額を超えた分が払い戻される制度です。

ただし、健康保険が適用される医療行為が対象のため、正常分娩は対象外となります。帝王切開や切迫早産での治療・入院など、保険適用となった際に利用できます。

上限額は年齢や所得によって異なるので、以下の表を参考にしましょう。

| 適用区分(年収目安) | 月額自己負担限度額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% |

| 年収約770万~約1,160万円 | 167,400円+(医療費-558,000円)×1% |

| 年収約370万~約770万円 | 80,100円+(医療費-267,000円)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

たとえば、年収が370万~770万円の世帯では「80,100円+(医療費-267,000円)×1%」が上限で、それ以上の負担は高額療養費として支給されます。

出産を控えているのですが、出産育児一時金とか医療費控除とか制度が複雑すぎて何から始めればいいのか分からなくて...。

出産後の家計のやりくりや子どもの教育費のことも心配です。

出産前後は公的支援をうまく活用することが重要ですね。出産育児一時金50万円に加えて、お住まいの自治体独自の支援制度も併用できる場合があります。

また家計管理では出産費用だけでなく、教育費も同時に検討する必要があります。

そのような総合的な相談であれば、マネーキャリアのような専門機関が適しています。

幅広い相談に対応しており、相談満足度98.6%で累計10万件以上の実績があります。予約も簡単にできるため、一度相談してみることをおすすめします。

貯金不足時の対処法と準備

出産前に十分な貯金がない場合でも、慌てる必要はありません。出産前の貯金額が足らないかもしれないと不安な人は次の方法を検討しましょう。

- 親族からの援助

- 医療ローンの活用

- 分割払い制度の利用

親族からの援助

出産費用や育児にかかる資金が不足した場合、親族からの援助を検討するのもおすすめです。

実際に、親や兄弟姉妹からの援助で経済的な不安を和らげた家庭は少なくありません。

ただし、金銭のやり取りはトラブルの原因にもなりやすいため、事前に返済計画や援助の条件を明確に話し合うことが大切です。

書面で取り決めを残すなど、双方が納得できる形にすることで長期的に見ても円滑な関係を保てます。

医療ローンの活用

出産費用の不足を補う方法として、医療ローンの活用も有効です。

医療ローンは分割払いや低金利での借入が可能で、まとまった資金がすぐに必要な場合でも無理なく返済計画を立てやくなります。

ただし、借入時には利息や返済期間をしっかり確認し、無理のない返済計画を立てることが重要です。

また、金融機関によっては審査に時間がかかる場合もあるため、早めの準備をおすすめします。

分割払い制度の利用

出産費用の支払いが一度に難しい場合は、医療機関が提供する分割払い制度の利用が便利です。

多くの病院や産院では、出産費用の一部または全額を数回に分けて支払うことができる制度を導入しています。

ただし、分割払いの条件や手数料は施設によって異なるため、事前に詳細を確認し、返済計画を立てることが重要です。

親族からの援助や医療ローンの活用は、一時的な解決にはなりますが、根本的な家計管理の改善には至りません。また出産を機に家計全体を見直したいと考えても、現在の収支バランスが適切かどうか判断できずに困っている方は多いです。

実は貯金不足の対処法は一時的な資金調達だけでなく、長期的な家計改善と資産形成の両面から考える必要があります。 そこで、専門家への相談をすると個別の状況に応じたアドバイスをしてくれます。

なかでも、中立的な立場で様々な解決方法を提案し相談満足度98.6%の実績を持つマネーキャリアがおすすめです。家計見直しから教育資金まで幅広く対応してくれるため、気軽に相談してみましょう。

産後の生活費シミュレーション

産後の生活費を事前にしっかりシミュレーションしておくと安心した子育て環境を備えやすくなります。

赤ちゃんの誕生後は出産費用以外にも、継続的にかかる生活費や育児費用が増えるため、計画的な資金管理が必要です。

- 育休中の収入減少への対策

- 赤ちゃん用品の継続費用

- 保育園入園までの準備金

- 教育費の長期計画

育休中の収入減少への対策

育休中は給与の支給が停止される代わりに「育児休業給付金」が支給されます。支給額は、休業開始から180日までは休業開始時の賃金の67%、181日目以降は50%が目安です。

たとえば月収30万円の人であれば、育休開始から半年間は約20万円、以降は約15万円の給付となります。

育休中は社会保険料が免除されるため、実際の収入は額面給与の67〜50%より多く感じられる場合がありますが、収入が減少することに備え、固定費の見直しや事前の貯蓄が重要です。

赤ちゃん用品の継続費用

赤ちゃんとの生活が始まると、思った以上に継続的な支出が発生します。とくに赤ちゃん用品は、出産後も毎月のように買い足しが必要です。

| 項目 | 月額の目安 | 内容 |

|---|---|---|

| おむつ代 | 約3,000円 | 1日8枚×30日分 ドラッグストアなどで購入 |

| おしりふき代 | 約500円 | 1日1パック換算で月に3〜4パック |

| ミルク代 | 約5,000〜10,000円 | 完ミ〜混合育児の場合 (母乳のみなら不要) |

| 哺乳瓶・消毒用品 | 約1,000円 | 消耗品の買い足し・消毒液など |

| ベビー服 | 約2,000〜3,000円 | 成長に合わせた買い替え(月1〜2着) |

| 離乳食関連 | 約2,000〜4,000円 | ベビーフードや食器類(5〜6ヶ月以降) |

| 合計 | 約13,500〜21,500円 | 母乳育児かどうかで差が出る |

赤ちゃん用品だけでも毎月1〜2万円ほどの支出になるケースが多くなります。

そのため、妊娠中の段階から「赤ちゃん用品の継続費用」という視点で予算を立てておくのがおすすめです。

保育園入園までの準備金

保育園への入園前には、さまざまな準備が必要となり想像以上に出費がかさむケースもあります。

保育園の入園までに必要な費用の目安は約21,000〜44,000円です。

| 項目 | 費用目安 |

|---|---|

| 通園用リュック | 2,000〜5,000円 |

| お昼寝布団セット | 5,000〜10,000円 |

| 着替え(5〜6セット) | 5,000〜10,000円 |

| 食事用エプロン | 1,000〜2,000円 |

| 名前シール・スタンプ | 1,000〜3,000円 |

| 登園用靴・上履き | 2,000〜4,000円 |

| 園指定の教材費・保険料 | 5,000〜10,000円 |

ただし、費用はあくまで目安のため、園からの指定や方針を事前によく確認しておくことが大切です。

教育費の長期計画

教育費は、進路によって総額が大きく変わるため、長期的な計画が不可欠です。

まず、幼稚園から高校までの学習費総額(塾や習い事など学校以外での費用も含む)の目安は以下の通りです。

| 教育段階 | 公立の場合の目安 | 私立の場合の目安 |

|---|---|---|

| 幼稚園(3年) | 約62万円 | 約153万円 |

| 小学校(6年) | 約211万円 | 約998万円 |

| 中学校(3年) | 約162万円 | 約431万円 |

| 高校(3年) | 約154万円 | 約315万円 |

| 大学(4年) | 約243万円 | 約400万円〜900万円 |

出産前貯金100万に関するよくある質問

出産前に100万円の貯金があれば安心と考える方は多いですが、実際のところ不安や疑問も尽きません。

出産前貯金に関して多く寄せられたのは、分娩方法や子どもの人数が増えた場合に貯金が100万円で足りるかといった内容でした。

ここでは、それぞれの質問について詳しく解説していきます。

貯金100万円で帝王切開になっても大丈夫?

帝王切開になった場合でも貯金が100万円あれば基本的には対応できます。

帝王切開の自己負担額は多くの場合、健康保険や公的支援を利用することで抑えられるからです。

帝王切開の総費用は30万円〜50万円程度ですが、出産育児一時金50万円が支給されるため、自己負担は差額分のみとなります。

ただし、入院日数が長くなったり、合併症などで追加の医療費が発生した場合は費用が増える可能性もあります。

とくに初産や体調に不安がある方は、万が一の追加費用に備え、できるだけ貯蓄を増やしておくのがおすすめです。

双子の場合は費用が2倍になる?

双子の出産は費用は増加しますが、すべてが2倍になるわけではないので、単純に2倍になるわけではありません。

まず医療費に関しては、双子はリスクが高いため帝王切開になることが多く、入院期間も長くなる傾向があります。

そのため、自然分娩の出産より高額になるケースが多いです。

しかし、出産育児一時金は子ども1人につき50万円支給されるため、双子の場合は合計100万円が支給され、費用負担をかなり軽減してくれます。

さらに、赤ちゃん用品や育児にかかる費用は基本的に2倍近くかかる可能性が高いですが、使い回せるものもあり工夫次第で節約も可能です。

貯金ゼロでも出産できる方法はある?

貯金がゼロの状態でも公的支援制度や各種サポートを上手に活用すれば、貯金がほとんどなくても出産自体は可能です。

出産育児一時金や高額療養費制度、自治体の独自支援制度を利用すれば出産にかかる自己負担を大幅に軽減できます。

病院によっては分割払いや医療ローンの相談にも応じてくれる場合があります。

ただし公的支援などは出産費用の一部をカバーするものなので、入院中の生活費や赤ちゃんの準備費用などは別途必要になるため、できるだけ早めに計画的な貯蓄を始めるのがおすすめです。

出産前の貯金で家計が苦しいときに使うべき方法とは?

出産前の貯金が足りず家計が苦しい場合でも、安心して出産を迎えるための方法はいくつかあります。

出産育児一時金や高額療養費制度、医療費控除などは自己負担を軽減し、経済的な負担を抑えてくれます。

まずは公的支援制度の活用や親族の援助、医療ローンの利用などが考えられますが、これらを自分で調べて対応するのは大変です。

出産前の貯金をしたいけど家計の見直しが自力では難しいと悩んでいる方は、経験豊富なFPが多数在籍しているマネーキャリアのような無料相談窓口を活用しましょう。

相談満足度98.6%と高評価な相談窓口で、家計状況や収支を見て出産前に準備できる方法を具体的にアドバイスしてくれるので、利用する人が増えています。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 家計に無理のない範囲で出産前の貯金や家計の見直し方法を教えてくれる

- 出産前貯金だけでなく長期的な教育費の準備についても提案してくれる

- 土日祝日でも対応してくれるため、平日が忙しくて相談が難しい人にも最適

出産前貯金100万は足りる?のまとめ

本記事では出産前貯金が100万円で足りるか、出産前貯金以外にも出産にかかる費用を抑える方法について詳しく解説しました。

内容をまとめると以下のようになります。

- 出産前貯金が100万円でも足りる場合はあるが「出産費用+生活費3〜6か月分」と安心

- 年収300万円前後の人は60万〜100万円程度、年収500万円以上の人は120万〜150万円程度の貯金があるのが理想的

- 公的支援制度や医療ローン・親族からの経済的支援などの活用で貯金が不足した場合に対処できる可能性がある

- 出産前だけでなく産後の生活費にいくらくらいかかるのかを把握しておく必要がある

- 出産前貯金の適正金額が自分ではわからない・家計の見直しをして備えたいときは実績豊富なFPに相談してアドバイスをもらうのがおすすめ