監修者ファイナンシャルプランナー

この記事の目次

- 国民健康保険料と後期高齢者医療保険料はどちらが高い?

- 【結論】“国民健康保険”の方が高くなるケースが多い

- 後期高齢者医療保険料が高くなりやすいケースは?

- 「保険料が高すぎる」と感じたら、早めにFPに相談しよう

- 国民健康保険料と後期高齢者医療保険料の計算方法の違い

- 国民健康保険:所得割+均等割+平等割

- 後期高齢者医療保険料:均等割+所得割(軽減あり)

- 【実際どう?】後期高齢者医療制度についてのアンケートを実施

- 現在加入している医療保険制度を教えてください

- 75歳以降の後期高齢者医療制度への切り替えについて、どの程度理解していますか?

- 75歳以降の保険料が「今より高くなる・安くなる」どちらだと思いますか?

- 切り替えにあたり、どのような点に不安がありますか?

- 【まとめ】保険料の負担は人によって違う|不安があればFPに相談を

国民健康保険料と後期高齢者医療保険料はどちらが高い?

年齢や所得の状況によって、医療保険の負担は大きく変わります。国民健康保険と後期高齢者医療保険の2つは保険料算出の方法が違うため、単純な比較は難しいものです。

一般的には「国民健康保険のほうが高い」と言われる一方で、後期高齢者医療制度へ移行すると保険料が下がる人もいれば、逆に負担が増える人もいます。

なぜ人によって違うのかは、保険料の計算方法と所得の扱われ方にあります。ここからは、国民健康保険と後期高齢者医療保険のどちらが高くなりやすいのかを、仕組みの違いを踏まえて詳しく見ていきましょう。

【結論】“国民健康保険”の方が高くなるケースが多い

家計によって異なりますが、「国民健康保険」の方が高くなる傾向があります。

<国民健康保険が高くなる原因>

- 扶養制度がない

- 自営業で所得が高い

- 世帯人数が多いと均等割が増える

以下の表では、2人世帯 (世帯主:年金収入208万円、世帯員:所得0円、北海道札幌市の場合)を例に、2つの保険料の差を比較しました。

| 比較項目 | 国民健康保険料 (世帯合計) | 後期高齢者医療保険料 (世帯合計) | 後期高齢者医療保険料 (世帯主) | 後期高齢者医療保険料 (世帯員) |

|---|---|---|---|---|

| 均等割 | 33,472円 | 68,935円 | 34,514円 | 34,514円 |

| 所得割 | 64,176円 | 52,965円 | 52,965円 | 0円 |

| 平等割 | 26,368円 | なし | なし | なし |

| 保険料 | 124,010円 | 121,900円 | 87,400円 | 34,500円 |

※参照:後期高齢者医療保険料と国民健康保険料(税)との比較|厚生労働省

後期高齢者医療保険料は世帯主と世帯員合わせた金額となるため、世帯全体で121,900円となります。

国民健康保険は世帯単位で保険料を計算する仕組みのため、世帯の人数や所得が保険料に反映されやすく、結果として負担が大きくなりやすいのです。

「所得割」は世帯の加入者全員の所得を合算して計算されます。現役世代や所得のある家族が同じ世帯にいる場合、その分所得割も増えることになり、世帯全体の保険料が大きくなります。

【ワンポイントアドバイス】

国民健康保険の保険料は、世帯の所得と人数により大きく変動します。現役世代でしっかり稼いで収入が多ければ、保険料も上がります。

また、会社員が加入する協会けんぽのような「扶養制度」は国民健康保険にはありません※。そのため、家族が増えるたびに加入者1人あたりにかかる均等割が加算され、世帯全体の保険料が増える仕組みになっています。

後期高齢者医療保険料が高くなりやすいケースは?

一般的には、国民健康保険の保険料が高くなりやすいですが、後期高齢者医療保険料が高くなるケースもあります。

後期高齢者医療保険料は「本人の所得のみ」を基準に計算されます。そのため、同じ世帯に高所得の家族がいても、その家族の収入が保険料へ影響することはありません。

反対に、本人に以下のような所得があると保険料が上がる可能性があります。

- 年金以外に収入がある

- 所得が高い

- 一時的に高額な収入があった

実は、国保も家族の人数分を世帯主がまとめて払っているだけで、仕組みは同じですよ。

ただ、後期高齢者になると一人あたりの基本料金(均等割)が安く設定されている自治体が多いので、結果的に下がる人が多いんです。

鋭いですね、そこが一番の分かれ道で、稼ぎがある人ほど後期高齢者のほうが手厳しくなることがあります。

収入の種類や金額によって保険料の計算が変わるため、自分のケースではどうなるのか分かりにくいと感じる人も少なくありません。

マネーキャリアの【無料FP相談窓口】ではあなたの家計や収入状況に合わせて、どちらの制度が適しているか具体的にアドバイスしてもらえます。 また、オンラインで相談できるので、誰でも気軽に利用しやすいという特徴もありますよ。

「保険料が高すぎる」と感じたら、早めにFPに相談しよう

国民健康保険と後期高齢者医療保険のどちらが高くなるかは家計によって違うため「保険料が高すぎる」と感じたらマネーキャリアの個別相談で原因を調べてみましょう。

- 保険料の個別シミュレーション

- 軽減措置の適用可能性の確認

- 年金や税金とのバランスまで踏まえた老後の家計診断

- 家計の見直しなど

国民健康保険料と後期高齢者医療保険料の計算方法の違い

国民健康保険料と後期高齢者医療保険料は計算方法が異なります。

国民健康保険は世帯単位で保険料を計算します。

- 所得割+均等割+平等割

後期高齢者医療保険は個人の所得に基づいて計算され、国民健康保険にある平等割(世帯ごとの定額)がありません。

- 均等割+所得割(軽減あり)

国民健康保険:所得割+均等割+平等割

国民健康保険は、世帯ごとに保険料が計算されます。

<所得割:前年度の所得にかかるもの>

世帯の加入者全員の前年中の所得(給与・年金など)に応じて計算されます。所得が高いほど保険料が高くなります。

<均等割:加入者1人ごとにかかるもの(子ども含む)>

世帯の加入者一人ひとりに対して定額です。加入者が2人であれば2倍、3人であれば3倍になります。

<平等割:1世帯にごとにかかるもの>

国民健康保険の加入者の人数にかかわらず、1世帯あたり定額で課されます。

40歳〜64歳の加入者がいる場合、介護保険料もかかります。65歳以上の介護保険料は徴収形態が変わり、国保の保険料とは別に個人で払う必要があります。

【ワンポイントアドバイス】

所得が一定以下の世帯には、所得基準に応じて均等割額や平等割額が2割~7割軽減される制度※があります。さらに、この軽減を受けるためには、所得の申告が必要な場合があります。

所得が低くても住民税の申告をしないと、保険料の算定が不利になるケースがあるので注意しましょう。

後期高齢者医療保険料:均等割+所得割(軽減あり)

後期高齢者医療制度の保険料は、個人単位で計算されます。世帯単位での定額徴収はなく、所得が低い人ほど負担が軽くなる仕組みです。保険料率は、各都道府県(広域連合)が定める地域ごとに決まります。

- 均等割:個人ごとに定額でかかります。

所得が低い場合には軽減措置※1があり、年額はおおむね50,389円※2です。 - 所得割:加入者本人の所得に応じてかかります。

全国平均では10.21%※2の範囲で設定され、低所得者や加入前に会社の健康保険の被扶養者だった人は軽減措置が適用され、負担を抑えられます。

令和7年度の全国平均では、被保険者1人あたりの月額は7,192円(年額86,306円)※2の見込みです。

【実際どう?】後期高齢者医療制度についてのアンケートを実施

60歳~74歳の人を対象に、後期高齢者医療制度についてのアンケートを実施しました。

75歳で切り替わる予定の後期高齢者医療保険についてどの程度理解しているか、どんな不安があるか、自身と比べてみてください。

※2025年11月14日~2025年11月17日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※保険制度は変更される可能性があり、最新の情報とは異なる場合があります

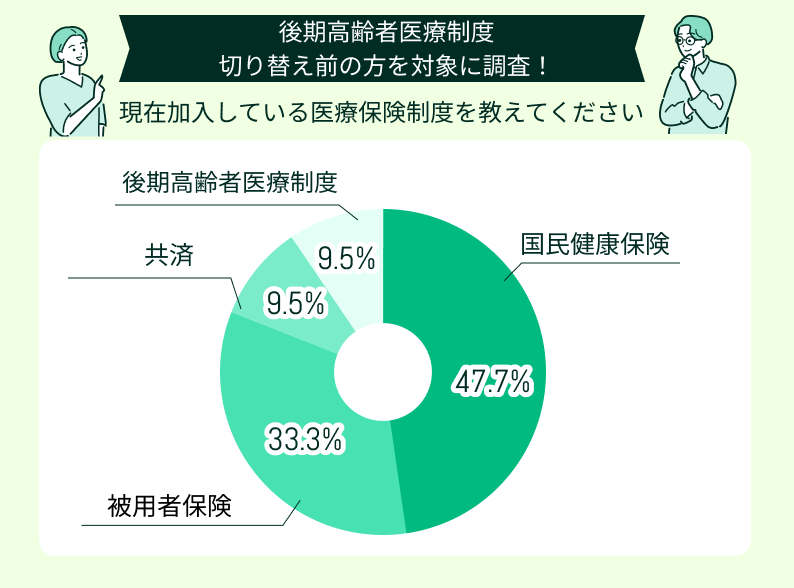

現在加入している医療保険制度を教えてください

60歳~74歳までの人が現在加入している医療保険は、国民健康保険とそれ以外がほぼ同じ割合になりました。半数程度の人がまだ勤務先の保険に加入、または任意継続をしていることがうかがわれます。

後期高齢者医療保険は原則として、75歳以上の人が対象となります。一定の障がいのある65歳以上75歳未満の方のうち、後期高齢者広域連合の認定を受けた方も対象となります。

【ワンポイントアドバイス】

会社などに勤務しているあいだは、職場の健康保険に入っている人が多いでしょう。会社を退職すると、74歳までの健康保険は選択肢がいくつかあります。

- 任意継続で今までの健康保険を続ける

- 国民健康保険に加入する

- 家族の健康保険の被扶養者になる

任意継続は2年に限り継続できます。しかし、会社が半分負担していた保険料が全額自己負担になり、今までより保険料が高くなります。

配偶者や子供など、家族が加入している職場の健康保険の被扶養者(扶養家族)として加入できれば、保険料の負担はありません。しかし年金も含め収入が高いと入れない場合があります。

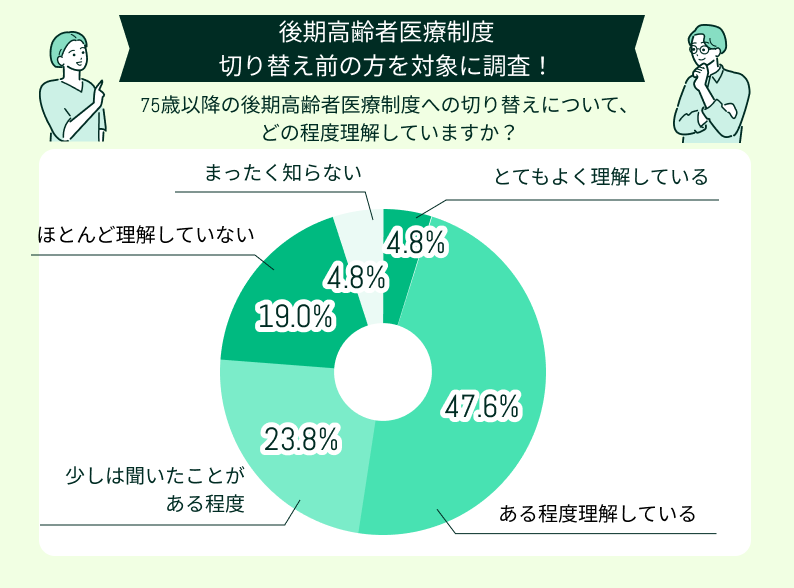

75歳以降の後期高齢者医療制度への切り替えについて、どの程度理解していますか?

【ワンポイントアドバイス】

後期高齢者医療制度では、75歳になると資格が変わる仕組みです。手続きの詳細や開始時期は自治体ごとに異なる場合がありますので、加入者は市区町村や広域連合の案内に従って確認する必要があります。

保険料の納付は、年金から天引き(特別徴収)される場合がありますが、手続き完了までの期間は納付書や口座振替による納付も併用されます。

医療機関の窓口で支払う自己負担は、原則1割です。一定以上の所得がある人は2割または3割になります※。

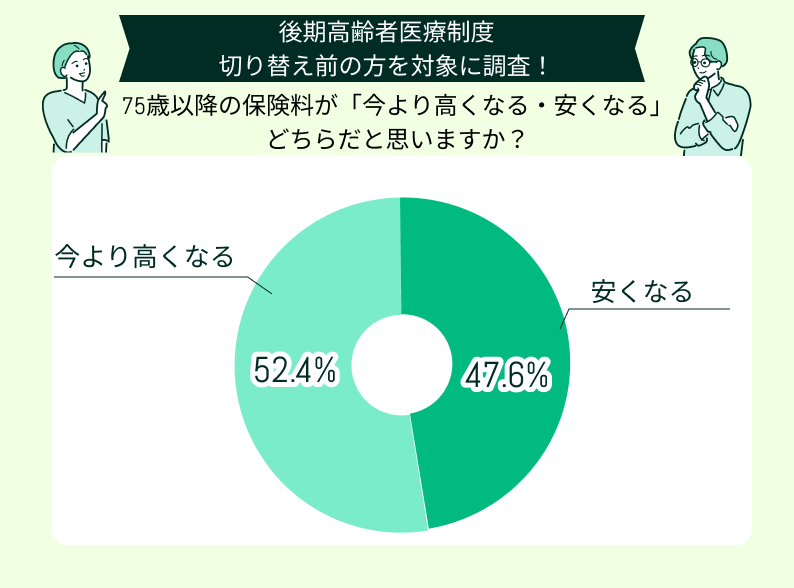

75歳以降の保険料が「今より高くなる・安くなる」どちらだと思いますか?

75歳以降の保険料が今より高くなると思うか、安くなると思うかの2択の質問は拮抗した結果になりました。75歳以降の後期高齢者医療保険料が今よりも高くなると考えている方がわずかに多い結果です。

後期高齢者医療にかかる費用の財源は、現役世代を含む社会全体で支え合う仕組みです。保険料率は2年ごと※1に見直され、高齢化と現役世代の減少により、医療費全体が増加し、現役世代の負担が増え続けている傾向にあります。

そのため、上記のような結果に至ったと思われます。

【ワンポイントアドバイス】

現役世代の負担を減らす対策として、年間の保険料の上限額が、高所得者(1,000万円超)を対象に段階的に引き上げられることになりました(2024年度は73万円、2025年度は80万円※2)。

2026年4月からは「子ども・子育て支援金」の財源を確保するため、すべての世代の医療保険料に追加で上乗せ徴収される予定です※3。後期高齢者医療制度の加入者も、この支援金の一部を負担することになり、平均月額で数百円程度の追加負担が発生する見込みです。

切り替えにあたり、どのような点に不安がありますか?

75歳になると、健康保険料の計算方法が個人ごとになります。

今まで保険料の負担がなかった人でも、75歳を迎えると扶養から外れ、保険料の支払いが発生します。そのため、家族の扶養に入っていた人にとっては、新たに保険料が必要になることを不安に感じる場合もあります。

ここからは、切り替えにあたって実際にどのような不安の声があったのか、回答の中から紹介していきます。

医療費が3割負担にならないか不安

後期高齢者医療制度についてはある程度理解しています。現在は社会保険に加入していますが、75歳になると保険料は安くなるだろうと考えています。一方で、75歳以降は年金収入だけになるため生活が大変になることも予想しており、医療費の負担が増えることが心配です。

保険料は上がっても仕方がない

低収入になり軽減措置が受けられるか心配

自分が75歳になった時のことが予想できない

重い病気の時に自己負担が増えるのが心配

【ワンポイントアドバイス】

75歳になるとすべての人が後期高齢者医療制度に切り替わります。75歳以降は多くの人が人生で一番医療の必要性が高まる時期です。

毎月の保険料に加え、大きな病気にかかった時の自己負担も気になります。「高額療養費制度※1」の内容を理解しておけば安心感が増すでしょう。

高額療養費制度は医療費の自己負担額が一定額を超えると支給される制度です。