- 30代の貯金額の平均値は、237~420万円です。また、貯金100万円が危ないというわけでもなく、30代からでも貯金を増やしていく方法はあります。

30代で貯金が少ないからと焦る必要はありません。

お金のプロであるFPに相談することで、現在の家計の無駄を見つけたうえで、あなたの状況や目標に合わせた合理的なアドバイスをもらえます。

国内最大級のオンラインFP相談サービスであるマネーキャリアなら、実績豊富なトップクラスのFPに何度でも無料で相談可能。

自宅にいながら気軽に相談できるので、まずは一度ご活用ください。

内容をまとめると

- 30代の貯金額の平均値は237~420万円で、金融資産保有額の中央値は100~500万円となっている。

- 30代の貯金は、FPへ相談したうえで、貯蓄と投資の割合を5割ずつにして、新NISAの非課税制度を活用することが重要。

- 貯金だけでなく投資もすることで、数年で100万円を超える差が出ることもある。

監修者ファイナンシャルプランナー

この記事の目次

- ぶっちゃけ30代の貯金額はいくら?

- 30代単身世帯(独身)の貯金額

- 30代2人以上世帯(夫婦)の貯金額

- 【ぶっちゃけトーク】30代のライフイベントと必要な貯金額

- 思わぬ病気

- 結婚

- 出産

- 住宅購入

- 子育て

- 【FPが解説】30代の貯金はどのように行うのがベスト?

- FPへの気軽な相談で家計の見直しを行う

- 5割は貯蓄、5割は投資に

- 新NISAで非課税制度を活用する

- 【体験談】資産運用でぶっちゃけいくら貯金できた?

- Aさん:コツコツ積立重視の共働き30代夫婦

- Bさん:バランス重視で教育資金を貯めた30代夫婦

- Cさん:余剰資金を多めに投資して高配当を狙う30代男性

- 30代で貯金額を増やすためのFP活用術

- 30代のぶっちゃけ貯金額まとめ

- 免責事項

ぶっちゃけ30代の貯金額はいくら?

30代の実際の貯金額をみていく前に、表で使用する用語について確認しておきましょう。

【預貯金】銀行や信用金庫などに預け入れているお金のことで、いわゆる貯金のことです。

【金融資産】預貯金も含めた、生命保険や債券・株式などの資産全般のことです。

【平均値】全員の金額を足して人数で割った値のことで、極端に金額が大きい一部の人に影響されて実態より高い金額になる傾向があります。

【中央値】データを数値の小さい順に並べたときちょうど真ん中にくる人の数値であり、平均値と比べて実態に近い金額といえます。

30代単身世帯(独身)の貯金額

30代単身世帯(独身)の貯金額は、次の通りです。

(左右にスクロールできます)

| 30代独身の貯金額 | 全世帯(金融資産非保有世帯を含む) | 金融資産保有世帯 |

|---|---|---|

| 預貯金額(平均値) | 237万円 | 355万円 |

| 預貯金額(中央値) | ー | ー |

| 金融資産保有額(平均値) | 501万円 | 752万円 |

| 金融資産保有額(中央値) | 100万円 | 255万円 |

※預貯金額の中央値は調査結果に記載されていないため、空欄としています。

30代単身世帯の預貯金額の平均は237~355万円となっており、金融資産保有額の平均は501~752万円となっています。

単身世帯ということで、のちに紹介する2人以上世帯と比べると、金額的には少ないです。

金融資産保有額の平均値はやや高めな印象を受けますが、中央値が100~255万円であることから、実態はこの中央値ほどの金額の人が多いことがうかがえます。

また、金融資産保有世帯のみのほうが資産額が多いこともわかります。

30代2人以上世帯(夫婦)の貯金額

| 30代夫婦の貯金額 | 全世帯(金融資産非保有世帯を含む) | 金融資産保有世帯 |

|---|---|---|

| 預貯金額(平均値) | 344万円 | 420万円 |

| 預貯金額(中央値) | ー | ー |

| 金融資産保有額(平均値) | 1,096万円 | 1,337万円 |

| 金融資産保有額(中央値) | 311万円 | 500万円 |

単身世帯も2人以上世帯も、預貯金を含めた金融資産を保有している世帯のほうが資産額が多いことがわかります。

このことからも、30代でできる限り多くの資産を作っていくには、貯金だけでなく資産運用をするという視点も欠かせません。

国内最大級のオンラインFP相談サービスであるマネーキャリアでは、厳選されたトップクラスのFPにお金のことをなんでも相談できます。

【ぶっちゃけトーク】30代のライフイベントと必要な貯金額

思わぬ病気

急性膵炎で入院した

30代に入ってから、まさか自分が急性膵炎になるとは思いませんでした。突然の激痛で救急搬送され、2週間入院。治療費と検査代で自己負担は約45万円かかりました。

30代は大きな病気に罹りやすい時期です。

国立がん研究センターのデータ(2017年)によると、AYA世代(15〜39歳)のがん患者のうち、約75%が30〜39歳で診断されており、30代の突然死の主な原因としては心不全が多く、過労死の最大要因となっています。

医療保険に加入しておくのがベストですが、それ以外にも、生活費の約半年分の貯蓄は常に確保しておきたいところです。

なお、医療費の自己負担額が極端に高くなった場合は、高額療養費制度によって払い過ぎた分が戻ってくる可能性もあるので、覚えておきましょう。

いつどんな病気になるのかはわからないので、早いうちから医療保険に加入して備えておくのがベストです。

マネーキャリアなら、保険のことや貯金のことなど、お金に関する悩みや不安をトップクラスのFPに無料相談できます。

保険選びや具体的な貯金計画のサポートなどをしてもらえるので、ぜひ一度ご相談ください。

結婚

結婚式や不妊治療にお金がかかった

結婚した時に身内だけの式にしたものの、式場からホテルまで結構な出費になりました。またら出産費用も今よりも政府の補助が少なく、不妊治療にも少ない補助しかなかったので、何百万円とお金がなくなり生まれるまでにもかなりお金がかかって大変でした。

不妊治療は2022年から保険適用となり、基本治療は原則3割負担に軽減されました。しかし、より効果を求めて「先進医療」を選択する場合、その技術料は全額自己負担(保険適用外)となり、費用がかさむ可能性があります。

さらに、結婚式費用は300万~400万円ほどかかるのが一般的です。最終的にはご祝儀で補填される部分もありますが、多くの式場は前払いのため、一時的に多額の現金が手元からなくなります。

万が一の際の先進医療への備えや、結婚式・新生活の初期費用を合わせると、結婚・妊活のスタート時には、夫婦で500万円程度の資金確保を目指すのが賢明でしょう。

出産

続いて、出産に関する30代のぶっちゃけ体験談を紹介します。

切迫早産や帝王切開でお金がかかったが保険と手当金で対応できた

30代半ばで1人目翌年に2人目を出産。1人目も、初産にしては早いと言われていましだが無事出産しました。

切迫早産や帝王切開は誰にでも起こりうるリスクです。

帝王切開はおよそ5人に1人の割合で行われており、決して珍しいことではありません。これらは健康保険が適用される医療行為であり、手術費単体での自己負担額は6万円台が目安です。

体験談にあるように医療保険に加入していれば、入院費や手術費をカバーできます。また、出産育児一時金(国保・健康保険)や出産手当金(健康保険)も給付されれば、万が一想定外の出費があっても、自己負担なしで済むか、手元に現金を残せる可能性は十分にあるでしょう。

また、医療保険に未加入で医療費が一時的に高額になった場合でも、高額療養費制度によって一定額以上の金額は払い戻しされます。

住宅購入

次に、住宅購入に関する30代のぶっちゃけ体験談を紹介します。

35年ローンを組んだが金額的に不安

32歳で第一子が生まれたことを機に住宅購入に至った。35年ローンを組んだが月々10万弱の返済が必要であり、食費・日用品を削るよう意識している。子供の学費などを考えると非常に不安である。

一般的な金融機関の審査基準では年収の30~35%まで融資を受けられますが、銀行が貸してくれる金額が、無理なく返せる金額であるとは限りません。そのため、その基準に従って上限ギリギリまで借りてしまうのは少し危険です。

病気や収入減などのイレギュラーに備え、まずは生活費の半年~1年分(300万円程度)の現金を確保することを優先しましょう。

参照:住宅金融支援機構「2024年度 フラット35利用者調査」

もし現在の返済が苦しい、貯蓄ができないという場合は、一人で悩まずマネーキャリアでトップクラスのFPに相談してみてください。

マネーキャリアでは、お金のプロであるFPが、あなたの状況を詳しくヒアリングしたうえで借り換えや家計収支の抜本的な改善策を提案してくれます。

相談は何度でも無料なので、まずはお気軽にご相談ください。

子育て

細かい出費の増加や時短勤務で焦った

子どもは一人の予定でしたが、保育園に入る頃から習い事や教材費、行事用の衣類代など細かい出費が一気に増え、想像以上にお金がかかると感じました。

細かい出費も、重なると大きな痛手になります。対策としては、習い事や被服費などの変動費に上限を設けましょう。

次に、減った収入に合わせて生活コストの削減を行います。固定費(通信費・保険・サブスクなど)を徹底的に見直し、時短勤務で減った手取り分を少しでもカバーできないか検討しましょう。

「子どものため」という名目で財布の紐が緩みがちですが、月ごとの予算枠をしっかり決め、優先順位の低いものは解約したり回数を減らしたりする勇気も必要です。

時短勤務の期間は、無理に以前と同じペースで貯蓄しようとしないことも重要です。「赤字にならなければOK」というように、精神的なゆとりを持つことも長期的な家計維持には大切です。

子どもの進学で想定以上にお金がかかる

30代で長男が高校進学を考える時期になり、親としては公立に進んでくれたら有り難いと思っていたが、長男のどうしてもとう希望でまさかの私立高校に進むことに。

文部科学省の調査によると、私立高校3年間の学習費総額は約310万円です。 特に私立は、体験談にもある通り初年度に数十万円単位のまとまった現金が必要になります。

そして、その先に控える大学費用と、進学先によっては発生する仕送り費用にも目を向ける必要があります。

もし大学も私立に進む場合、学費の目安は4年間で約420~560万円です。また、一人暮らしをする場合の仕送り額の目安は、4年間で約350万円(約7.2万円/月)となります。

もし、私立高校から私立大学(理系)へ進み、さらに一人暮らしのために仕送りをする場合、高校からの7年間でかかる費用総額は約1,220万円に達します。

高校在学中は就学支援金を最大限に活用して授業料などの負担を減らし、可能な限り高校の費用は毎月の家計から捻出するのが鉄則です。

そして、手元の貯蓄には一切手を付けずに、大学進学や仕送り費用として温存しておくという資金計画が重要でしょう。

【FPが解説】30代の貯金はどのように行うのがベスト?

30代は、結婚や出産、住宅購入などの大きなライフイベントなどが重なりやすく、支出も増えやすいです。

そのため、30代で効率的に貯金を増やしていくには、事前の準備や計画性が欠かせません。

ここでは、30代の貯金はどのように行うのがベストなのか、次の3つの項目に分けて解説していきます。

FPへの気軽な相談で家計の見直しを行う

30代で効率的に貯金をするには、まずはお金のプロであるFPへ相談し家計全体を見直すのがおすすめです。

結婚や出産、住宅購入など大きなライフイベントが重なるこの時期は家計が複雑化しやすく、自分だけでは収支の無駄に気づきにくいためです。

例えば、固定費や保険料の最適化、教育資金と老後資金のバランス調整など、専門家の客観的なアドバイスがあれば生活レベルを落とさずに家計を見直せます。

将来の不安を解消しつつ効率的に貯金をしていくためには、まず気軽にFP相談を利用してみましょう。

支出を徹底的に分析して無駄を省いたり、今後のライフプランを設計したりできます!他にも、教育費の準備や住宅購入などのアドバイスも可能です。

現状を詳しくヒアリングして、あなたに適した客観的なアドバイスをさせていただきます。

マネーキャリアなら、厳選されたトップクラスのFPに何度でも無料でお金の相談ができます。

オンラインで自宅にいながら相談できるので、まずはお気軽にご利用ください。

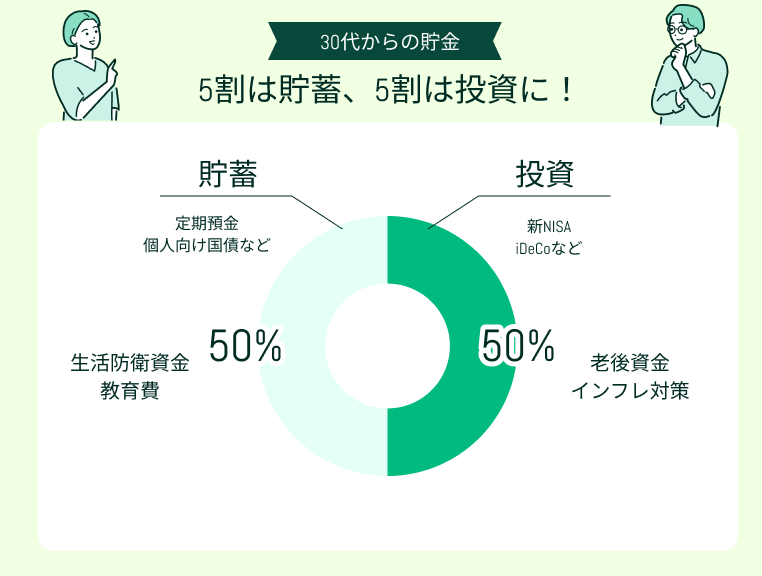

5割は貯蓄、5割は投資に

家計を見直し余剰資金を最大限に作れる状況にしたうえで、まずは生活費の3ヶ月〜半年分ほどの生活防衛資金を貯蓄で確保しましょう。

その土台ができたうえで、毎月の余剰金を「5割は貯蓄、5割は投資」に分けるのが良いでしょう。

教育費などの「絶対に減らせないお金」を元本保証の貯蓄で守ることは必須といえます。

そして、現在の低金利では貯蓄のみで目標額へ到達するのは困難なため、資産運用で増やしていく意識が欠かせません。

入学時期が決まっている学費などは確実に貯蓄で確保しつつ、それでは足りない増加分をカバーするために、残りの半分を投資で積極的に増やしていく姿勢が重要です。

新NISAで非課税制度を活用する

投資に回す分の資金は、まず新NISAに使いましょう。

新NISAとは、簡単にいうと、投資で得た利益をそのまま手元に残せるお得な制度のことです。

通常、投資で得た利益には20.315%の税金がかかりますが、新NISAで得た利益に対しては税金がかかりません。

新NISAの年間投資枠は最大360万円であり、投資上限額は1,800万円です。

つまり、1年で360万円まで、生涯で1,800万円までの投資で得た利益をそのまま手に入れられるので、上限までは新NISAの非課税制度を活用するのが堅実といえます。

【体験談】資産運用でぶっちゃけいくら貯金できた?

資産運用が重要なのはわかっても、実際にどれだけ貯金が増えるのか気になるでしょう。

ここでは、ライフスタイルや投資目的が異なる次の3つの体験談を紹介します。

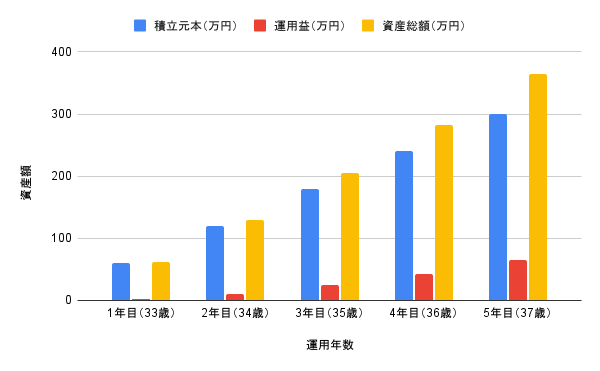

Aさん:コツコツ積立重視の共働き30代夫婦

まずは、コツコツ積立重視の共働きAさん夫婦のぶっちゃけ体験談です。

Aさん夫婦の資産運用のグラフは次の通りです。

【条件】

運用期間:5年(33歳~37歳)

投資スタイル:新NISA(つみたて投資枠)

投資先:米国株式

年利:約7.9%

毎月の積立額:5万円

【結果】貯金額:約365万円(うち運用益+65万円)

共働きで子育てに追われる中、将来の不安から家計を見直してスタート。 住宅ローンの返済と並行しても、新NISAの自動積立なら無理なく続けられました。

放っておいた間に数百万円の資産が育っていて驚いています。

共働きのAさん夫婦は、将来の教育費や老後資金への備えとして投資を始めました。

子育てと仕事で忙しい毎日でも続けられるよう、選んだのは新NISAのつみたて投資枠を活用した「ほったらかし運用」です。

住宅ローンを抱える中でも無理なく捻出できる月5万円を、長期的な成長が期待できる米国株式に設定。

毎月自動で積み立てられる設定にしたことで、日々株価の変動に惑わされることなく、家計への負担も感じずに継続できました。

5年間の運用で元本300万円に対し約65万円のプラスとなり、預金だけでは得られなかった大きな成果を実感しています。

住宅ローンや子育て費用で支出が多い時期に、月5万円の積立を継続できた点が素晴らしいですね。

米国株式は短期的な変動リスクがありますが、5年という運用期間と毎月の定額積立により、リスクを抑えつつ年利約8%近い高リターンを実現できています。

新NISAの非課税メリットを最大限に活かした、共働き世帯の理想的な資産形成と言えるでしょう。

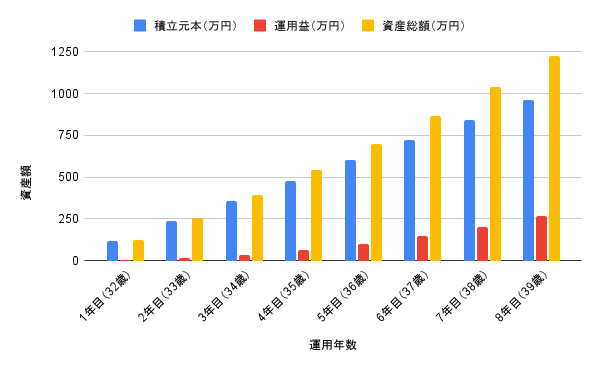

Bさん:バランス重視で教育資金を貯めた30代夫婦

続いて、バランス重視で堅実に教育資金を貯めたBさん夫婦のぶっちゃけ体験談です。

Bさん夫婦の資産運用のグラフは次の通りです。

【条件】

運用期間:8年(32歳~39歳)

投資スタイル:新NISA(つみたて投資枠)

投資先:全世界株式

年利:約6.0%

毎月の積立額:10万円

【結果】貯金額:約1,230万円(うち運用益+270万円)

子供の進学を見据えて教育資金作りをスタート。夫婦で協力して月10万円を確保しました。

世界中に分散投資できるオルカンを選び、リスクを抑えつつ運用したところ、学費の不安が解消され、心に余裕ができました。

将来の子供の大学進学に備え、Bさん夫婦は教育資金の確保を最優先に考えました。

米国株一本ではリスクがあると感じ、より地域分散が効いた「全世界株式」を選択。

夫婦で家計を見直し、合計で月10万円という大きな金額を新NISAに投入しました。

8年間の運用で、評価額はなんと約1,230万円に成長。運用益だけで270万円近く増え、将来必ずかかる学費の負担を大幅に軽減できる見込みが立ちました。

夫婦で協力して月10万円という高い入金力を確保できた点が大きな勝因でしょう。

全世界株式は米国株単体と比べると爆発力は劣る傾向がありますが、地政学リスクを分散できるため、絶対に減らしたくない教育資金の準備には適した選択です。

年利6%で8年間運用し、元本割れのリスクを下げつつ、銀行預金を大きく上回る成果を出せています。

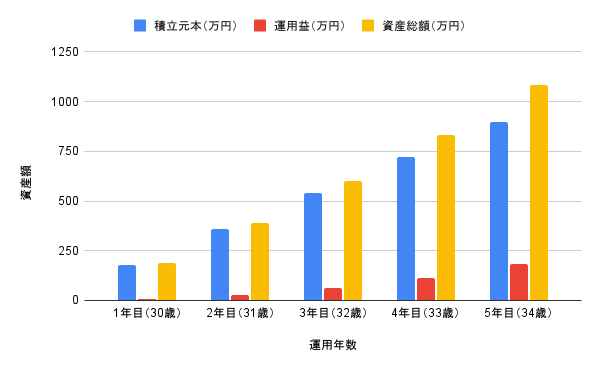

Cさん:余剰資金を多めに投資して高配当を狙う30代男性

最後に、余剰資金を多めに投資して高配当を狙うCさんのぶっちゃけ体験談です。

Cさんの資産運用のグラフは次の通りです。

【条件】

運用期間:5年(30歳~34歳)

投資スタイル:新NISA(成長投資枠)

投資先:米国高配当株式ETF

年利:約7.0%

毎月の積立額:15万円

【結果】貯金額:約1,075万円(うち運用益+175万円)

独身で自由にお金が使えるうちに資産を作ろうと決意。ボーナスや飲み代を削って月15万円を捻出しました。

高配当ETFを選んだことで、資産が増えるペースが早いのがうれしかったです。

Cさんは、独身のうちに資産形成を加速させようと、新NISAの成長投資枠をフル活用する道を選びました。

生活費以外の余剰資金に加え、ボーナスも月々の積立に回すことで、月15万円という投資資金を捻出。投資先には、株価の上昇と配当金の両方が期待できる米国高配当株式ETFを選択しました。

30歳からの5年間、ハイペースで資金を投入し続けた結果、投資元本900万円は評価額約1,075万円にまで成長。短期間で資産1,000万円の大台を突破し、将来の選択肢を広げています。

「独身のうちに」という状況を最大限に活かし、生活防衛資金以外を積極的に投資に回した例です。

月15万円の積立は並大抵のことではなく、高い家計管理能力を持っていることがわかります。

高配当ETFは、再投資することで複利効果が得られるほか、将来的に配当金を生活費の一部に充てることも可能です。成長投資枠を最大限に使った資産形成ですね。

30代で貯金額を増やすためのFP活用術

30代という大きなイベントが立て続けに起こりやすい時期に貯金額を増やすには、お金の専門家であるFPへの相談を大いに活用するのがおすすめです。

FPに相談することで、家計の無駄と将来の必要資金を客観的に数値化できます。FPは、あなたの状況を踏まえたうえで、家計の収支を時系列で可視化したキャッシュフロー表を作成してくれます。

現状の収支を診断することで、過剰な保険料の削減や、通信費などの固定費見直しといった具体的な改善点が明確になるのです。

さらに、FPは家計の無駄を省くだけでなく、保険や資産運用に関しても専門的な知見を持っています。

自分にとって本当に必要な保険に加入したり、将来に向けて効率的に資産を作ったりするためには、FPへの相談が欠かせません。

国内最大級のオンラインFP相談サービスであるマネーキャリアでは、FPのなかでも経験や実績豊富なFPに無料相談ができます。

147社以上のコンサルタント会社と提携し、その中でもトップクラスの専門性と満足度を兼ね備えたFPのみが対応する仕組みです。

家計の見直しや教育費・老後資金の準備、住宅購入のコツなど、30代特有のお金に関する疑問や不安をなんでも相談できます。

納得できるまで相談は何度でも無料で、オンラインのため時間や場所を選びません。

お金について少しでも気になることがある人は、ぜひ一度お気軽にご相談ください。

30代のぶっちゃけ貯金額まとめ

30代の預貯金額の平均値は237~420万円となっており、金融資産保有額の中央値は100~500万円となっています。

ただし、ここで自分の貯金額が平均より低いからといって、落ち込む必要はありません。

30代からでも、次のポイントを押さえれば効率的に貯金を増やすことが十分に可能です。

- FPへの気軽な相談で家計の見直しを行う

- 5割は貯蓄、5割は投資に

- 新NISAで非課税制度を活用する

免責事項

資産運用のシミュレーションはあくまで例であり、実際の利益を確定するものではありません。

最終的な投資判断はご自身の責任で行ってください。