投資に興味はあるものの、「何から始めればいいのかわからない」と感じている方は多いのではないでしょうか。

投資は難しそう、損をしそうといったイメージから、一歩を踏み出せずにいる初心者の方も少なくありません。

しかし実際には、100円や5,000円といった少額から始められる投資方法もあり、正しい順序で学べば過度に不安を感じる必要はありません。

本記事では、投資初心者が最初に押さえるべき考え方から、具体的な投資方法、失敗を避けるためのポイントまでを、プロの視点で整理していきます。

内容をまとめると

- 投資初心者は無料専門家に相談して投資方法をレクチャーしてもらうのがおすすめ!

- 100円・5,000円など少額から始められる投資もある

- 初心者は投資の利益が非課税になる新NISAを活用するのがおすすめ!

監修者ファイナンシャルプランナー

この記事の目次

- 投資初心者は何から始めるのがおすすめ?

- ステップ1:まずは無料専門家に相談して診断してもらう

- ステップ2:新NISAやiDeCoなど複数の投資方法を比較する

- ステップ3:100円・5,000円から「少額」で経験を積む

- ステップ4:「投資信託」や「ETF(上場投資信託)」を選ぶ

- 【予算別】いくらから投資すべき?少額から始められる投資

- 【100円〜】ポイント投資で「投資の感覚」を掴む

- 【5,000円〜】投資信託の積立で「ほったらかし投資」を開始

- 【1万円から】「新NISA」で本格的な資産形成をスタート

- 【3万円から】手取り20万の理想形!「攻めと守り」のバランス投資

- 初心者におすすめの投資先と勉強法

- 初心者におすすめの投資先は3つ!

- 一般口座と特定口座・新NISA・iDeCoをうまく使い分けよう

- マネーキャリアのコラムと専門家への相談

- 【要注意】投資をしない方がいい人・失敗する人の特徴

- 生活防衛資金(貯金)が足りていない人

- 短期間ですぐにお金を増やしたいと考えている人

- リスクを許容できない人

- ほったらかし投資で「資産を増やす」仕組みの作り方

- なぜ「ほったらかし投資」が初心者にとっておすすめなのか

- ほったらかし投資をしたときのシミュレーション

- 新NISAを活用した「つみたて投資」の設定手順

- 投資の初めての一歩は「マネーキャリア」の無料FP相談で

- あなたの家計に合わせた「無理のない投資額」をプロが診断

- 新NISAの運用方法からiDeCoとの使い分けまで個別サポート

- 【オンライン対応】勧誘なしで何度でも無料で相談可能

- 投資によって得られる収益の種類

- インカムゲイン

- キャピタルゲイン

- 投資先の種類一覧

- 投資信託

- 株式(国内株式・外国株式)

- REIT(不動産投資信託)

- 生命保険

- 債券

- FX(外国為替証拠金取引)

- 仮想通貨(暗号資産)

- 投資に関する制度

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

- 投資におけるリスクの主な種類

- 価格変動リスク

- 為替変動リスク

- 金利変動リスク

- 信用リスク

- 流動リスク

- カントリーリスク

- 投資初心者は何から始めるべきかまとめ

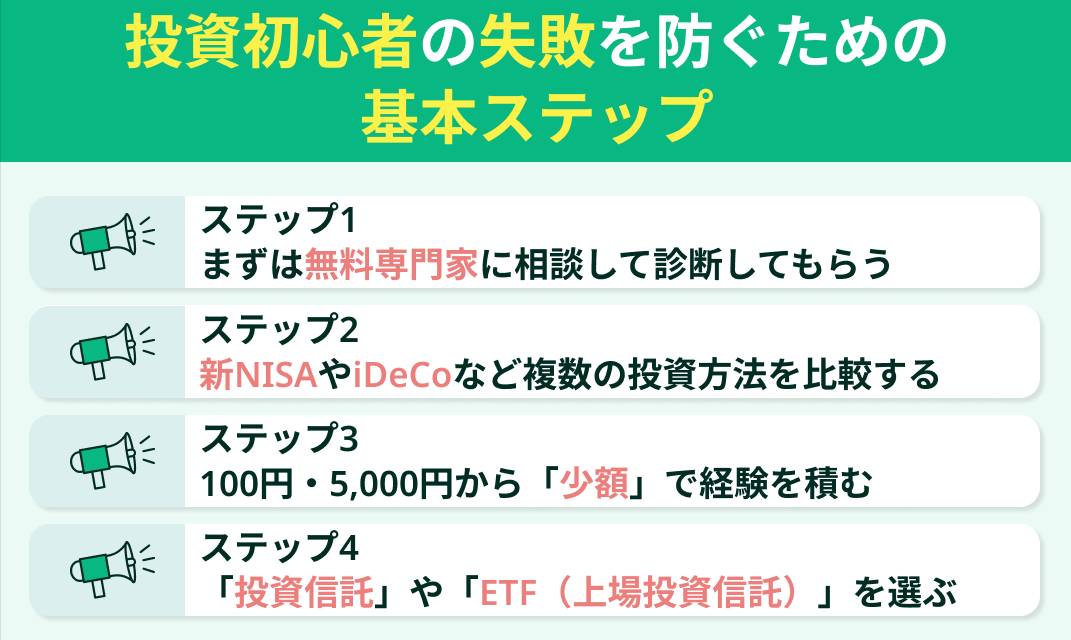

投資初心者は何から始めるのがおすすめ?

投資を始めたいと思っても、制度や商品が多く、最初の一歩で迷う方は少なくありません。

大切なのは、いきなり商品を選ぶのではなく、自分の状況を把握し、段階的に進めることです。

ここでは、投資初心者の失敗を防ぐための基本ステップを順番に解説します。

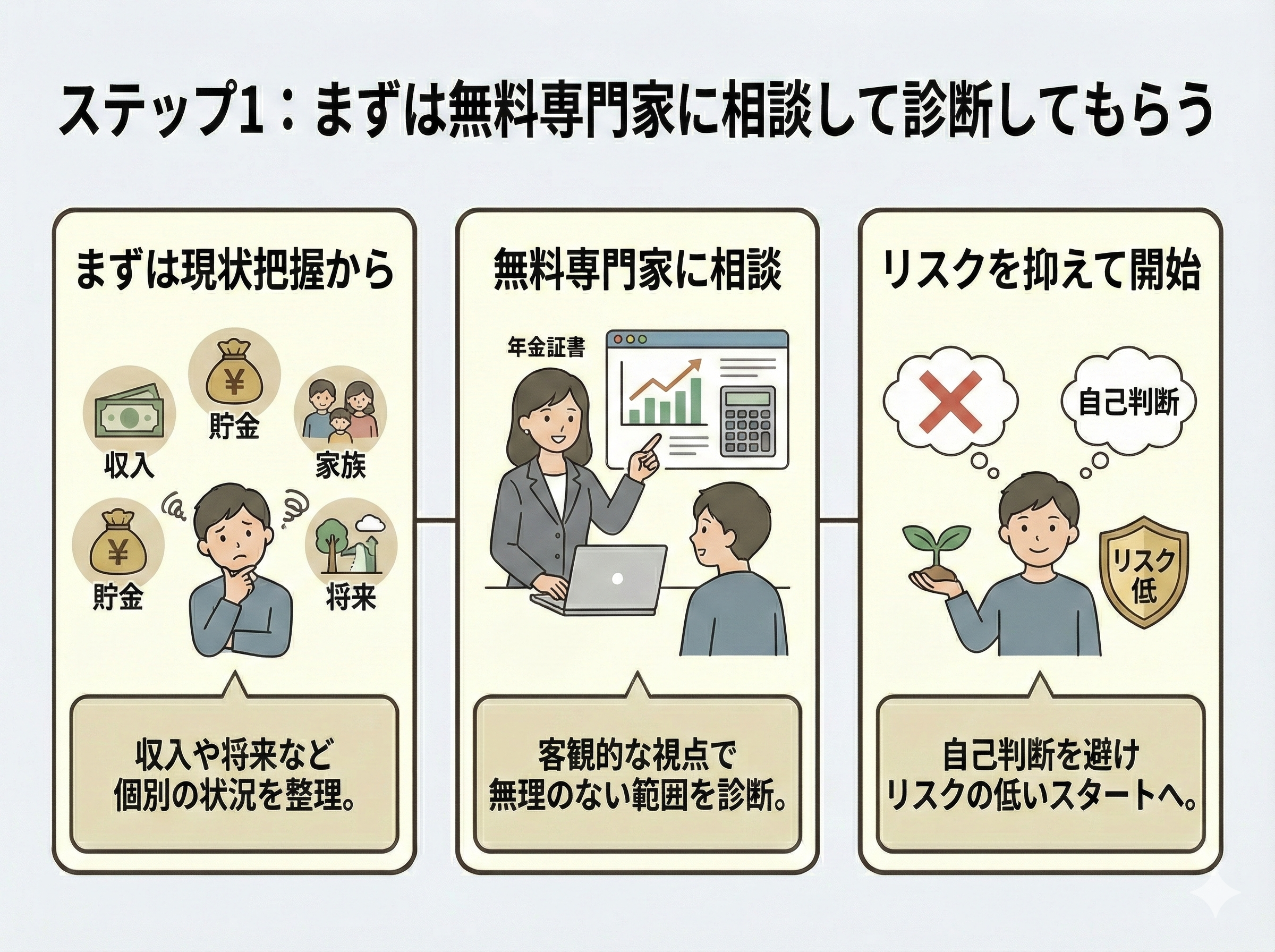

ステップ1:まずは無料専門家に相談して診断してもらう

投資初心者が最初にやるべきことは、いきなり投資を始めることではありません。

収入や貯金額、家族構成、将来の予定によって、無理のない投資額や適した方法は変わります。

専門家に相談することで、生活費や貯金を圧迫しない範囲で投資を始められるかを客観的に判断できます。

自己判断だけで始めるよりも、リスクを抑えたスタートにつながる点がメリットです。

そんなときは、何度でも無料で相談できるマネーキャリアがおすすめです!

オンライン相談にも対応しているので、自宅に居ながら専門家に相談することができますよ。

ステップ2:新NISAやiDeCoなど複数の投資方法を比較する

投資にはさまざまな方法があり、目的によって向き不向きがあります。

初心者は、以下のような特徴を整理したうえで比較することが重要です。

- 新NISA:運用益が非課税で、資産形成向き

- iDeCo:老後資金づくりに特化し、掛金が所得控除の対象

- 投資信託:少額から分散投資ができ、初心者向き

- ETF:市場に上場しており、投資信託より取引の自由度が高い

これらを理解しておくと、次のステップで商品選びがスムーズになります。

ステップ3:100円・5,000円から「少額」で経験を積む

投資は、最初から大きな金額を動かす必要はありません。

100円や5,000円といった少額でも、値動きや仕組みを体験することは十分可能です。

少額で始めることで、価格変動への不安を抑えながら、投資の感覚を身につけられます。

経験を積みながら、徐々に投資額を増やすことが、初心者にとって現実的な進め方です。

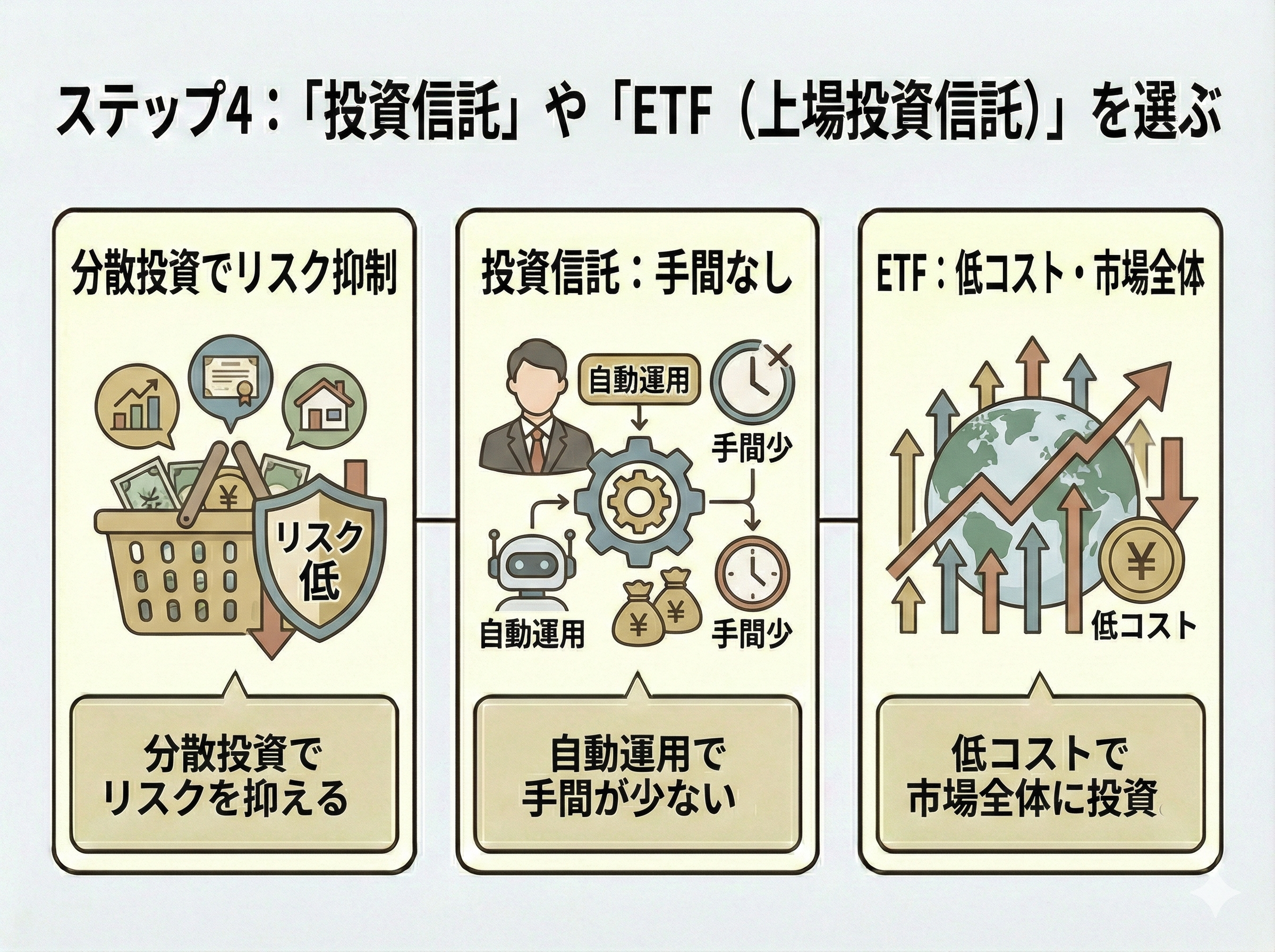

ステップ4:「投資信託」や「ETF(上場投資信託)」を選ぶ

初心者が最初に選ぶ投資先としては、投資信託やETFが代表的です。

どちらも複数の銘柄に分散投資できるため、個別株に比べてリスクを抑えやすい特徴があります。

投資信託は自動で運用されるため手間が少なく、ETFは低コストで市場全体に投資できる点が魅力です。

まずはこれらの商品から始めることで、安定した投資経験を積みやすくなります。

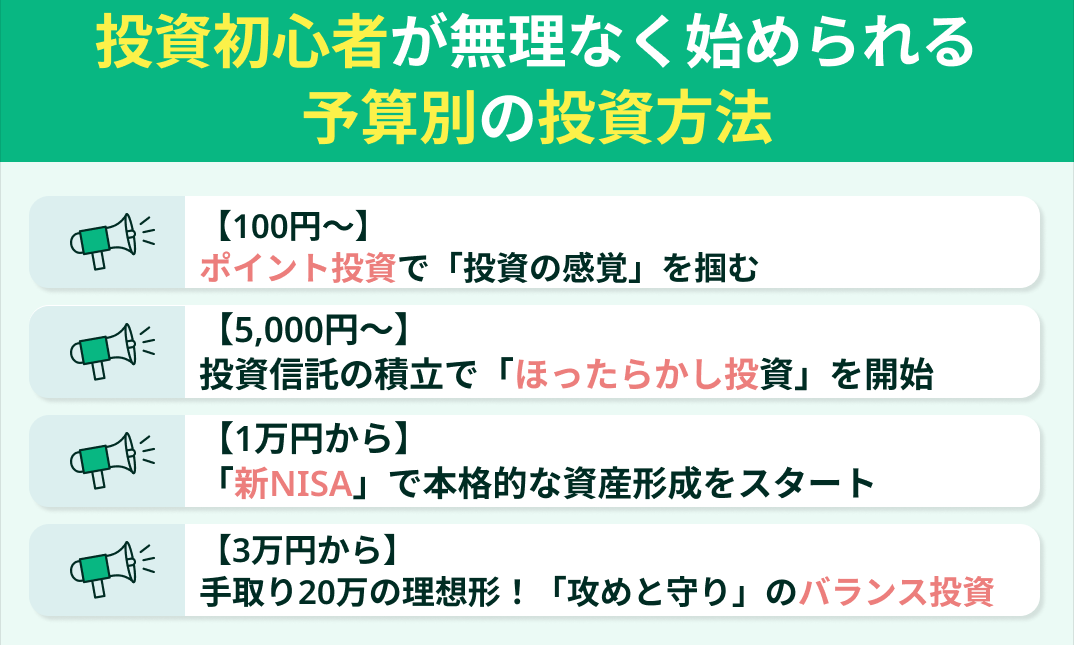

【予算別】いくらから投資すべき?少額から始められる投資

投資はまとまった資金が必要と思われがちですが、実際には少額から始めることが可能です。

大切なのは金額の大きさではなく、自分の家計に合った予算で継続できるかどうかです。

ここでは、投資初心者が無理なく始められる、予算別の投資方法を紹介します。

【100円〜】ポイント投資で「投資の感覚」を掴む

投資初心者が最初に取り組みやすいのが、100円程度から始められるポイント投資です。

普段の買い物などで貯まったポイントを使って投資できるため、現金を減らさずに始められます。

値動きを実際に体験することで、価格が上下する仕組みや投資商品の特徴を理解しやすくなります。

少額である分、損失への不安が小さく、初めての投資体験として適しています。

この段階では利益を狙うことよりも、投資に慣れることが目的です。

まずは心理的なハードルを下げる手段として活用すると、次のステップに進みやすくなります

【5,000円〜】投資信託の積立で「ほったらかし投資」を開始

月5,000円程度の予算があれば、投資信託の積立投資を検討できます。

毎月決まった金額を自動で積み立てるため、相場のタイミングを気にする必要がありません。

少額でも分散投資ができ、長期的に資産形成を進めやすい点が特徴で、初心者にとても向いています。

時間をかけて資産を育てる「ほったらかし投資」の第一歩として、無理なく継続できる方法です。

【1万円から】「新NISA」で本格的な資産形成をスタート

毎月1万円程度を投資に回せる場合、新NISAを活用した資産形成が現実的になります。

新NISAは運用益が非課税となる制度で、長期投資との相性が良い点が特徴です。

投資信託を中心に積み立てることで、リスクを抑えながら将来に備えられます

また、制度の仕組みを理解したうえで活用することで、同じ投資額でも効率的な運用にもつながります。

初心者が「制度を使って増やす」段階に入る目安といえるでしょう。

新NISAについて詳しく知りたいときは、マネーキャリアに相談しましょう!

新NISAに詳しいFPが、制度を正しく理解し、将来の資産づくりにつながるようにサポートしてくれますよ。

【3万円から】手取り20万の理想形!「攻めと守り」のバランス投資

手取り20万円前後で月3万円を投資に回せる場合、意識したいのが資産配分です。

資産配分とは、投資に回すお金を1つの商品にまとめるのではなく、役割の違う投資先に分けることを指します。

たとえば、値動きが比較的穏やかな投資信託を中心にしつつ、一部を成長性の高い資産に回すといった分け方です。

このように分けることで、価格が下がったときの影響を抑えつつ、長期的な成長も狙いやすくなります。

ただし、生活費や急な出費に備える貯金を確保したうえで、無理なく続けられる金額であることが前提です。

余裕資金の範囲で資産配分を行うことが、長く続けるためのポイントになります。

初心者におすすめの投資先と勉強法

投資初心者にとって重要なのは、いきなり難しい商品に手を出さないことです。

リスクの大きさや制度の違いを理解し、自分に合った投資先と学び方を選ぶことで、失敗の可能性を抑えられます。

ここでは、初心者が取り組みやすい投資先と、効率的な勉強方法を紹介します。

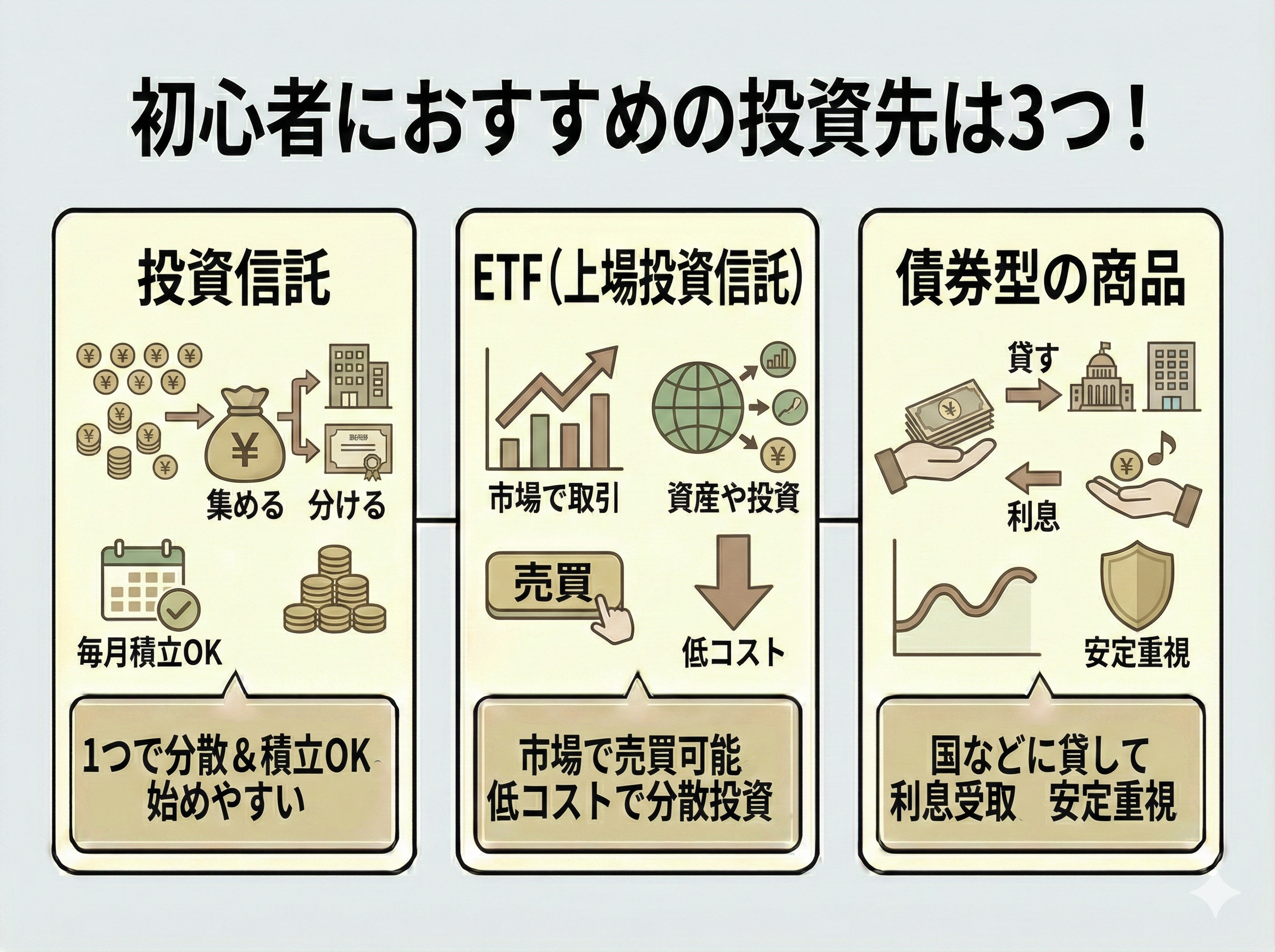

初心者におすすめの投資先は3つ!

投資先にはさまざまな種類がありますが、初心者は仕組みが分かりやすく、少額から始めやすいものを選ぶのが一般的です。

以下に、初心者が検討しやすい代表的な投資先をまとめました。

投資信託

以上の投資先は比較的始めやすい一方で、価格変動や元本割れのリスクがなくなるわけではありません。

投資先の特徴を理解したうえで、自分が許容できる範囲のリスクかどうかを確認することが重要です。

一般口座と特定口座・新NISA・iDeCoをうまく使い分けよう

- 一般口座・特定口座:課税口座で、特定口座(源泉徴収あり)を選ぶと税金計算の手間が軽減される。

- 新NISA:運用益が非課税となる制度で、長期的な資産形成を目的とした投資向き

- iDeCo:老後資金づくりに特化した制度で、掛金が所得控除の対象になるが、原則60歳まで引き出せない。

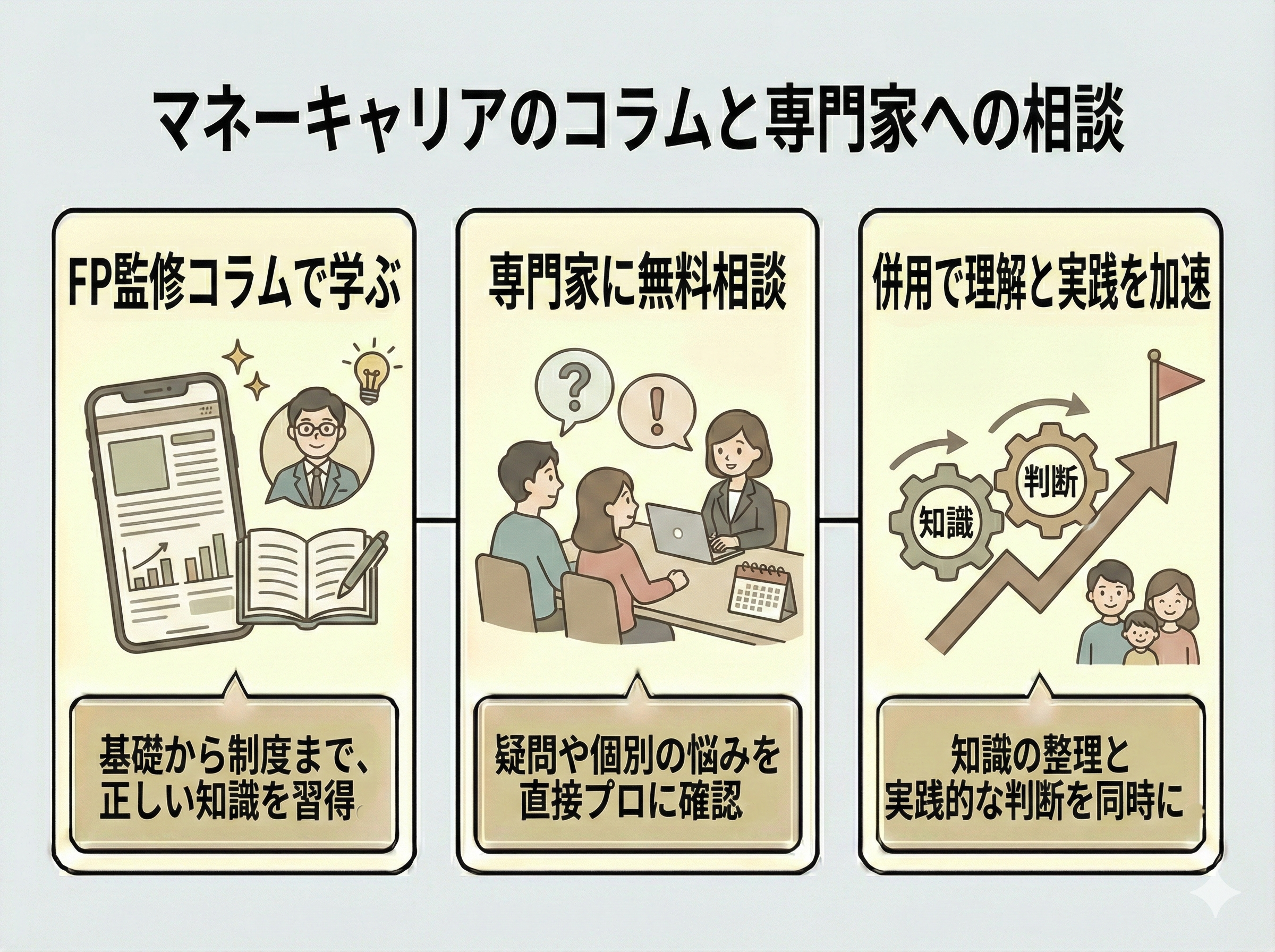

マネーキャリアのコラムと専門家への相談

投資の勉強は、独学だけで進めると理解が偏ることがあります。

マネーキャリアでは、FPが監修したコラムを通じて、投資の基礎から制度の考え方まで学ぶことができます。

記事で知識を得ながら、分からない点や自分の家計に当てはめた疑問を、無料相談で専門家に確認できる点が特長です。

コラムと相談を併用することで、知識の整理と実践的な判断を同時に進めやすくなります。

そういった窓口も多いので、不安になりますよね。

マネーキャリアなら、オンラインで自宅から相談可能なうえ、何度でも無料なんです!コラムを読んで疑問に思う度に、LINEからいつでも予約できますよ。

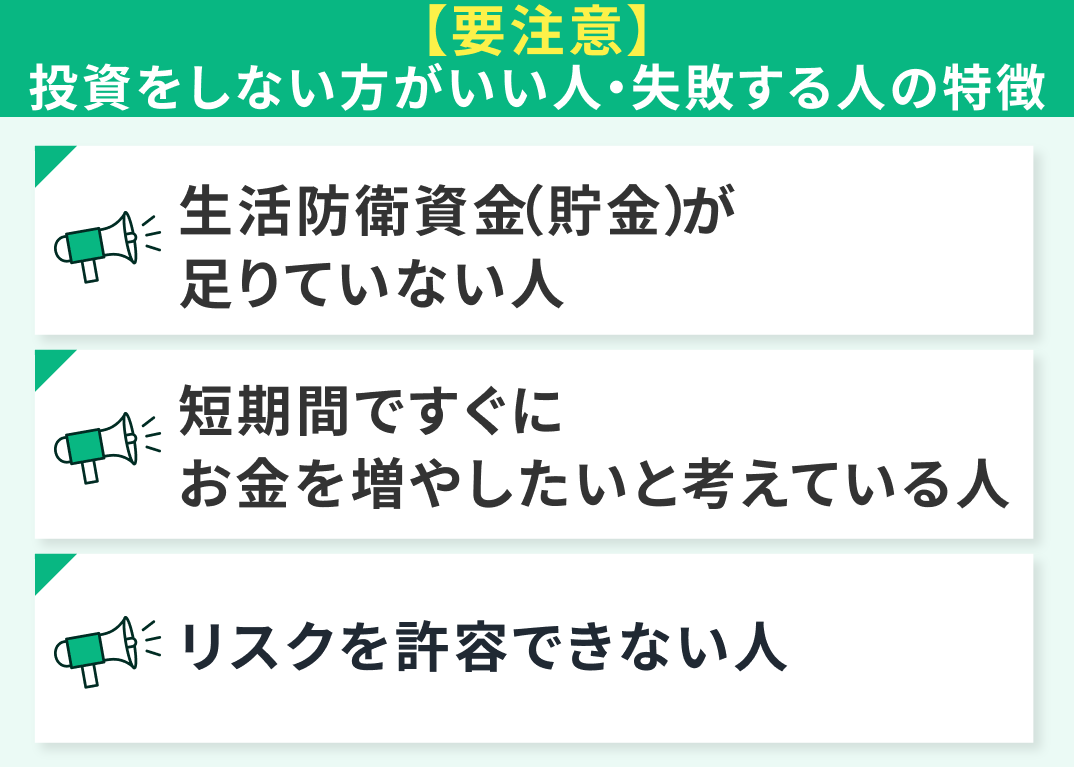

【要注意】投資をしない方がいい人・失敗する人の特徴

投資は、正しい順序と前提条件を踏まえて行う必要があります。

その前提が整っていない場合、投資を始めたことで家計や精神面に負担がかかることもあります

ここでは、投資を始める前に確認しておきたい「投資をしない方がいい人の特徴」と「失敗する人の特徴」を整理します。

生活防衛資金(貯金)が足りていない人

生活防衛資金とは、病気や失業などの不測の事態に備えて確保しておく貯金を指します。

一般的には、生活費の3か月〜6か月分が一つの目安とされます。

この資金が十分にない状態で投資を始めると、急な出費が発生した際に、値下がりしている投資商品を売却せざるを得なくなる可能性があります。

その結果、想定以上の損失につながることも。

まずは生活を守るための資金を確保し、そのうえで余裕資金を投資に回すことが、失敗を避ける基本です。

そんなときは、マネーキャリアのFPに相談しましょう!

あなたの状況を丁寧にヒアリングしたうえで、あなたにぴったりの投資方法を提案してくれますよ。

短期間ですぐにお金を増やしたいと考えている人

投資は、短期間で確実に利益を得られる仕組みではありません。

価格は日々変動するため、短期的にはマイナスになることもあります。

「すぐに増やしたい」という期待が強いと、焦って売買を繰り返し、結果的に失敗しやすくなります。

初心者ほど、長期的な視点で少しずつ資産を育てる考え方が重要です。

投資を始める前に、目的と期間を明確にしておくことが、冷静な判断につながります。

リスクを許容できない人

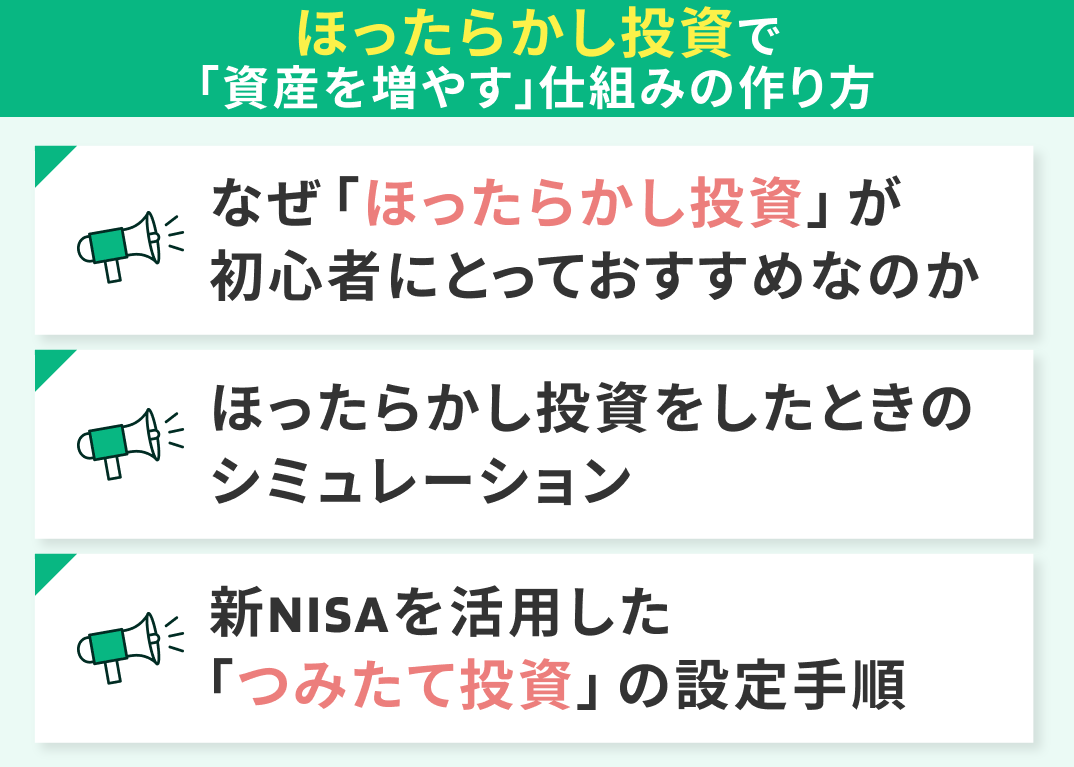

ほったらかし投資で「資産を増やす」仕組みの作り方

投資を続けるうえで難しいのは、知識よりも継続です。

日々の値動きに振り回されず、時間を味方につける仕組みを作ることで、初心者でも投資を続けやすくなります。

ここでは、「ほったらかし投資」の考え方と具体的な進め方を整理します。

なぜ「ほったらかし投資」が初心者にとっておすすめなのか

ほったらかし投資とは、定期的に一定額を投資し、頻繁な売買を行わずに長期で運用する方法です。

価格の上下を予測して売買する必要がなく、判断ミスを減らしやすい点が特徴です。

また、積立を続けることで購入価格が平均化され、一時的な値下がりの影響を受けにくくなります。

忙しくて相場を確認できない方や、投資判断に自信がない初心者にとって、現実的な運用方法といえます。

ほったらかし投資をしたときのシミュレーション

ほったらかし投資では、少額でも長期間続けることで資産形成につながる可能性があります。

以下は、投資額別に積み立てた場合の資産推移の目安です。

▼積立額別・ほったらかし投資のシミュレーション(年率3%想定)

(左右にスクロールできます)

| 毎月の積立額 | 積立期間 | 積立総額 | 想定年率 | 将来資産の目安 |

|---|---|---|---|---|

| 5,000円 | 20年 | 120万円 | 年3% | 約165万円 |

| 1万円 | 20年 | 240万円 | 年3% | 約330万円 |

| 3万円 | 20年 | 720万円 | 年3% | 約990万円 |

毎月5,000円の積立でも、20年間続けることで元本を上回る水準に達する可能性があり、 少額からでも積立投資が成立することが分かります。

一方で、積立額を増やせば将来資産の目安も大きくなりますが、 これは「多く出した人が正解」という意味ではありません。

重要なのは、最初から無理をすることではなく、 自分の家計に合った金額で積立を続け、余裕が出た段階で増額を検討することです。

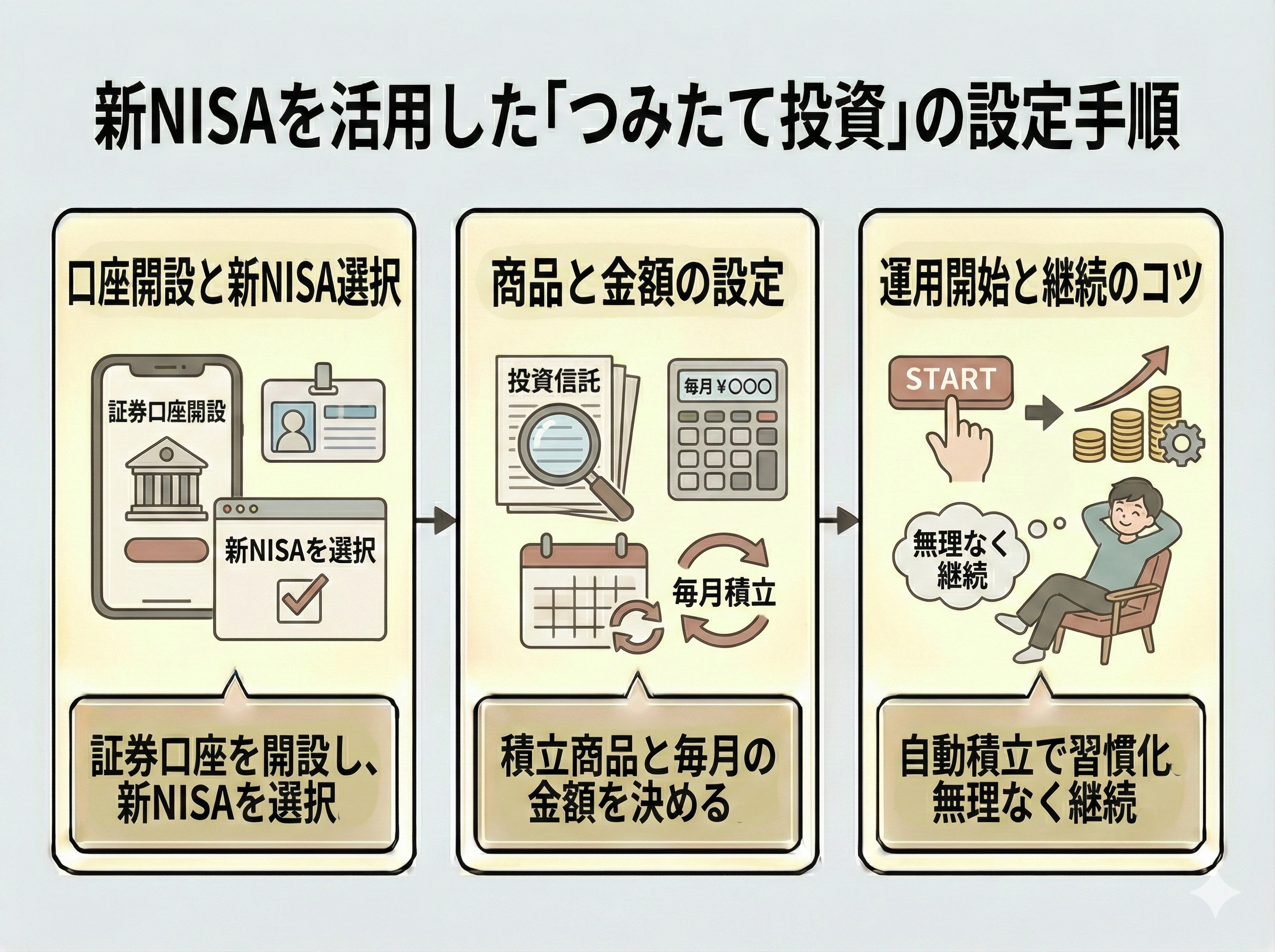

新NISAを活用した「つみたて投資」の設定手順

新NISAを使ったつみたて投資は、次の流れで設定できます。

- 証券会社で口座を開設する

- 新NISA口座を選択する

- 投資信託などの積立商品を選ぶ

- 毎月の積立金額を設定する

- 引き落とし日を確認し運用を開始する

新NISAは、一度設定すれば自動で積立が行われるため、投資を習慣化しやすくなります。

ほったかし投資同様、無理のない金額で始めることが、長く続けるためのポイントです。

そんな不安は、マネーキャリアで解消しましょう!

スマホで24時間予約可能◎ 分からないことがあったら即時予約できて、相談は自宅からOK! FPが無料で相談にのってくれますよ。

投資の初めての一歩は「マネーキャリア」の無料FP相談で

投資を始める際に重要なのは、制度や商品よりも「自分に合っているか」を見極めることです。

家計や将来設計によって、適切な投資額や方法は大きく異なります。

ここでは、投資初心者が安心して一歩を踏み出すための、マネーキャリアの活用方法を紹介します。

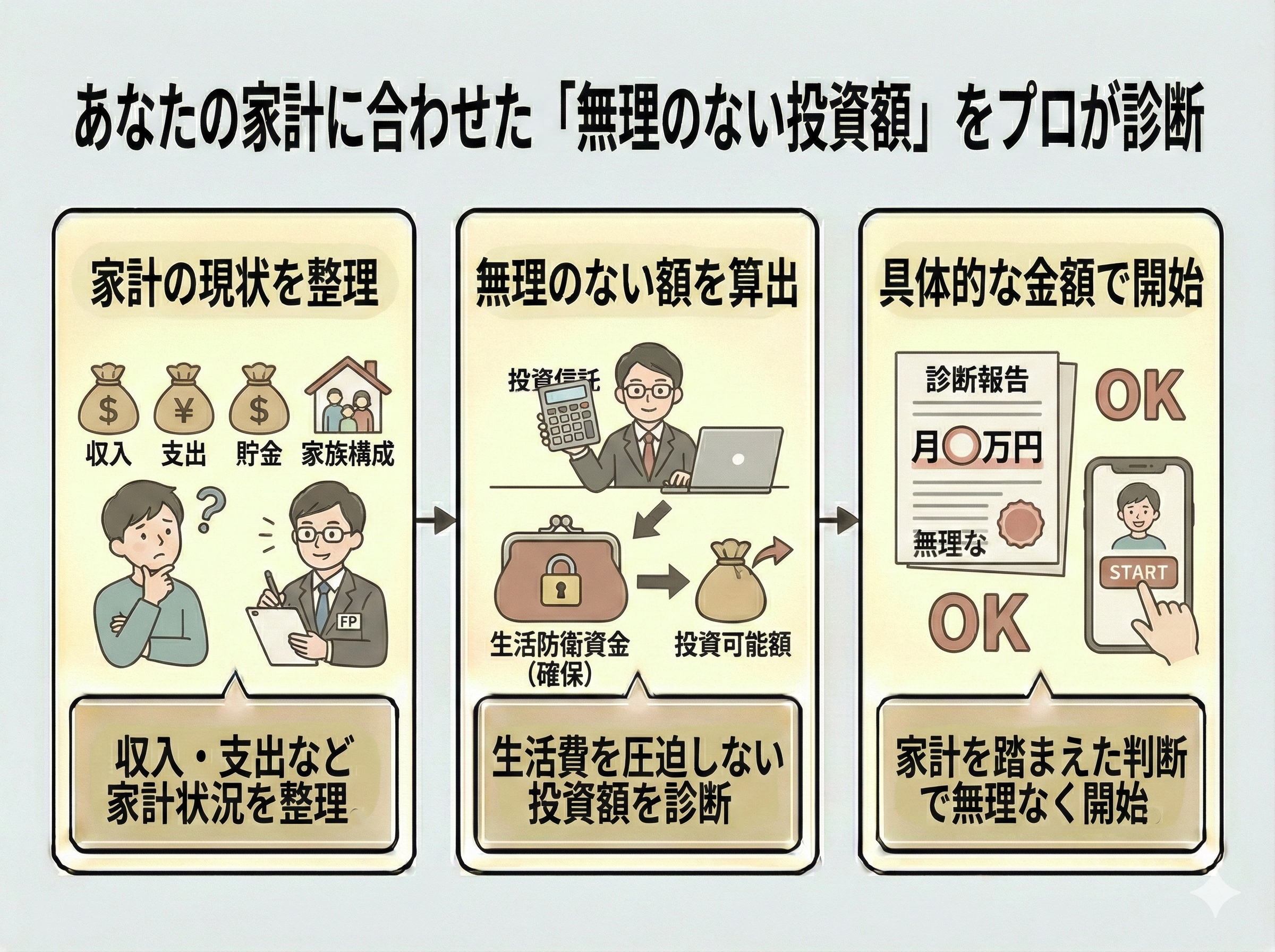

あなたの家計に合わせた「無理のない投資額」をプロが診断

投資初心者がつまずきやすいのが、「いくら投資に回してよいか分からない」という点です。

マネーキャリアでは、専門FPが収入や支出、貯金額、家族構成などを整理したうえで、生活を圧迫しない投資額を診断します。

生活防衛資金を確保したうえで、どの程度を投資に回せるのかを具体的な数字で確認できるため、無理なスタートを防げます。

自己判断で始めるよりも、家計全体を踏まえた判断ができる点が特徴です。

新NISAの運用方法からiDeCoとの使い分けまで個別サポート

投資制度には新NISAやiDeCoなど複数の選択肢があり、初心者ほど混乱しやすくなります。

マネーキャリアでは、非課税メリットや資金拘束の違いを整理し、目的別にどの制度を使うべきかを個別にサポートします。

資産形成を優先したいのか、老後資金を重視したいのかといった考え方に応じて、制度の使い分けを提案します。

制度を理解したうえで選択できるため、後から後悔しにくい点が大きなメリットです。

【オンライン対応】勧誘なしで何度でも無料で相談可能

マネーキャリアのFP相談は、オンライン対応のため自宅から利用できます。

外出が難しい方や、仕事や家事で時間が限られている方でも相談しやすい仕組みです。

また、特定の商品を売り込む目的ではなく、家計や投資の考え方を整理することに重点を置いています。

納得できるまで何度でも無料で相談できるため、投資初心者でも安心して利用できます。

マネーキャリアのサービスについては以下から確認できますよ。

実際の利用者の口コミも掲載されているので、まずは覗いてみましょう!

投資によって得られる収益の種類

投資で得られる利益には、大きく分けて2種類あり、どの投資商品を選ぶかによって、どちらの収益を重視するかが変わります。

ここでは、投資の基本となる「インカムゲイン」と「キャピタルゲイン」の違いを解説します。

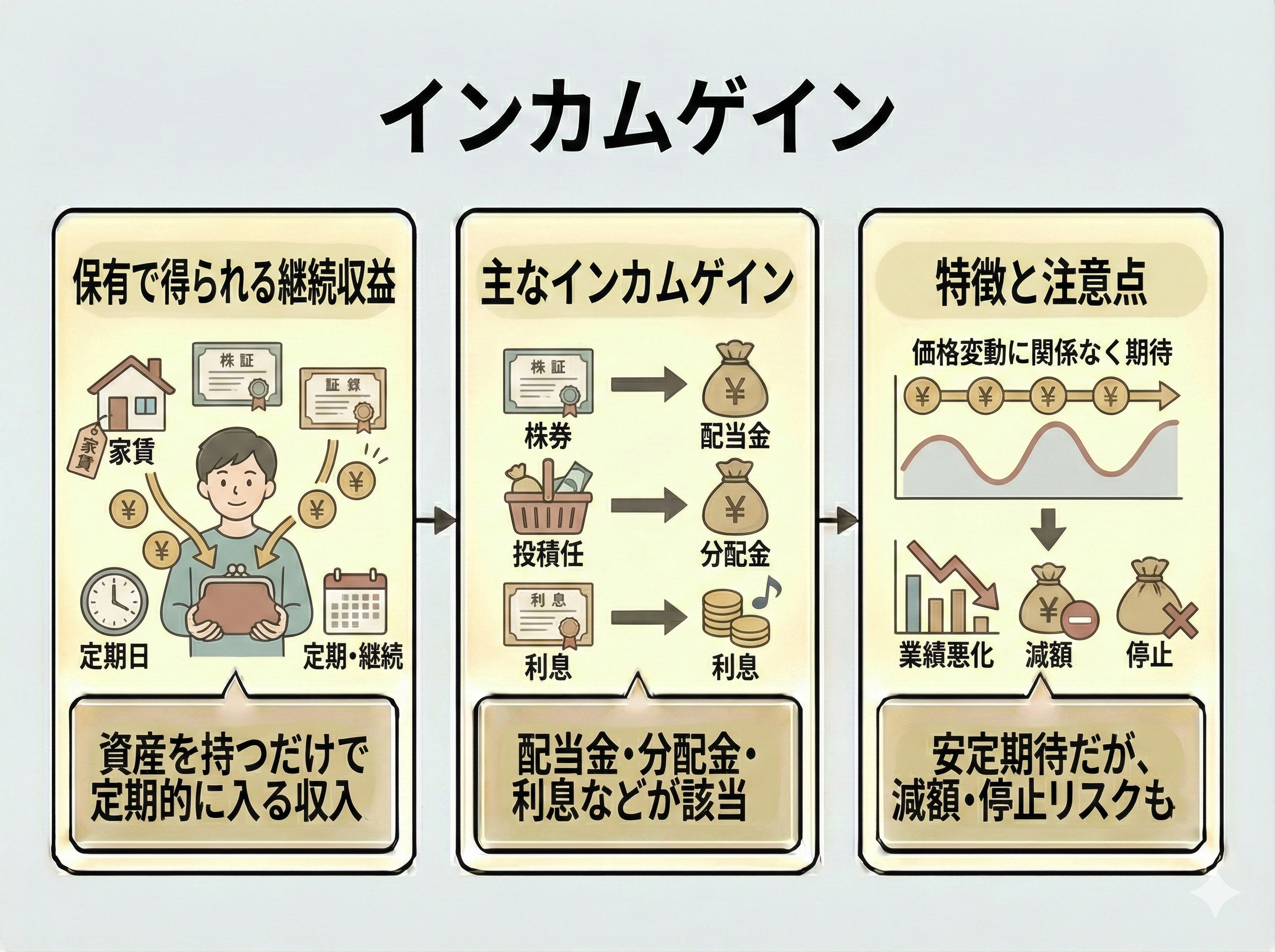

インカムゲイン

インカムゲインとは、資産を保有している間に継続的に得られる収益を指します。

代表的なもの

- 株式の配当金

- 投資信託の分配金

- 債券の利息

価格の上下に関係なく、定期的な収入が期待できる点が特徴です。

ただし、必ず支払われるわけではなく、業績や運用状況によって減額や停止となる可能性もあります。

安定性を重視した投資を考える際に意識されやすい収益の形です。

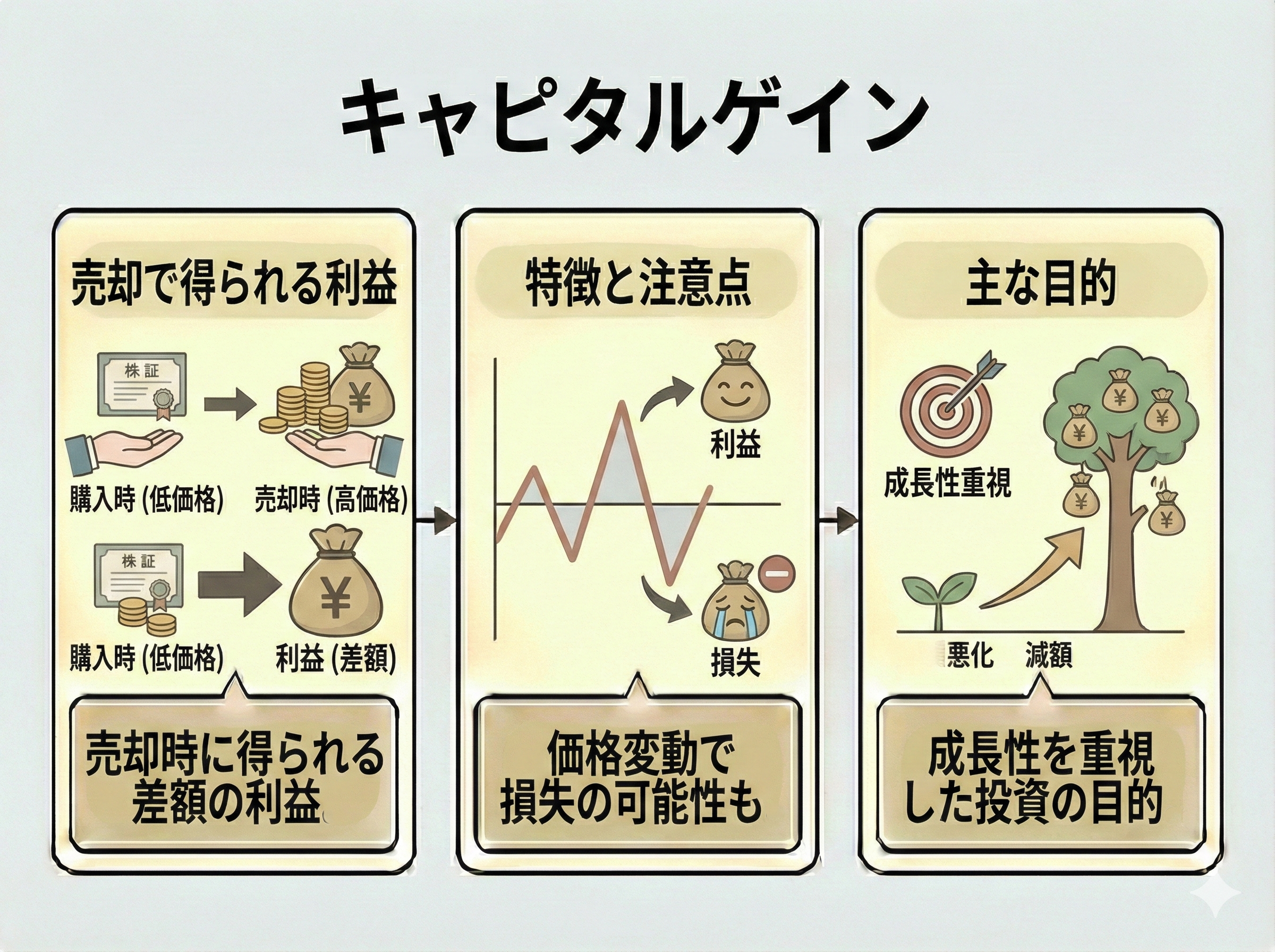

キャピタルゲイン

キャピタルゲインとは、資産を売却したときに生じる売却益を指します。

購入時よりも高い価格で売却できた場合、その差額が利益となり、株式や投資信託、ETFなど、多くの投資商品で得られる可能性があります。

一方で、売却時の価格次第では損失が出ることもあり、価格変動の影響を受けやすい点が特徴です。

成長性を重視した投資では、このキャピタルゲインが主な目的になります。

そんなときは、マネ―キャリアを活用しましょう!

相談は何度でも無料なので、分からないことが生じる度に、信頼できる専門FPに安心して相談できますよ。

投資先の種類一覧

投資にはさまざまな種類があり、それぞれ仕組みやリスク、期待できる収益の形が異なります。

初心者のうちは「どれが正解か」を探すよりも、「どんな特徴の投資先があるのか」を知ることが重要です。

ここでは、代表的な投資先をご紹介します。

投資信託

投資信託は、多くの投資家から集めたお金を、株式や債券など複数の資産に分けて運用する商品です。

運用は専門家が行うため、個別銘柄を自分で選ぶ必要がありません。

少額から始めやすく、分散投資がしやすい点が特徴で、投資初心者が最初に検討することが多い投資先です。

一方で、運用成績によって価格は変動するため、元本が保証されているわけではありません。

株式(国内株式・外国株式)

株式投資は、企業の株を購入し、その企業の成長に期待する投資方法です。

国内株式は日本企業、外国株式は海外企業に投資する点が違いになります。

配当金によるインカムゲインや、株価上昇によるキャピタルゲインを狙える可能性があります。

ただし、企業業績や経済情勢の影響を受けやすく、価格変動は比較的大きくなります。

REIT(不動産投資信託)

REITは、オフィスビルや商業施設などの不動産に投資する仕組みを持つ商品です。

実物の不動産を購入する必要はなく、証券取引所で売買できます。

賃料収入を原資とした分配金が期待される点が特徴です。

不動産市況や金利の影響を受けるため、価格が変動する点には注意が必要です。

生命保険

生命保険の中には、保障に加えて資産形成の機能を持つ商品もあります。

保険料を支払いながら、将来の解約返戻金や満期保険金を受け取る仕組みです。

保障と貯蓄を同時に考えたい場合に検討されることがありますが、途中解約では元本割れする可能性もあります。

投資として考える場合は、仕組みやコストを理解することが重要です。

債券

債券は、国や企業にお金を貸し、利息を受け取る投資方法です。

満期まで保有すれば、原則として額面金額が戻る仕組みになっています。

株式に比べると値動きは小さい傾向がありますが、金利の変動や発行体の信用状況によって価格が変わることもあります。

安定性を重視したい場合に検討される投資先です。

FX(外国為替証拠金取引)

FXは、異なる通貨を売買し、その為替差益を狙う取引です。

少ない資金で大きな取引ができる仕組みがあるため、短期間で損益が大きく動く可能性があります。

その分リスクも高く、初心者には難易度が高い投資方法といえます。

仕組みを十分理解してから判断することが必要です。

仮想通貨(暗号資産)

仮想通貨は、インターネット上で取引されるデジタル資産です。

価格変動が非常に大きく、短期間で大きく値上がりすることもあれば、急落することもあります。

新しい技術や市場の影響を強く受けるため、将来の見通しは不確実です。

投資対象としてはリスクが高く、慎重な判断が求められます。

そんなときは、マネーキャリアのFPと一緒に選んでみてください。

あなたの生活状況やライフプランを丁寧にヒアリングしたうえで、無理のない投資先を提案してくれますよ。

投資に関する制度

投資では、どの商品を選ぶかだけでなく、どの制度を使うかによって税金や資産の増え方が大きく変わります。

ここでは、投資初心者が必ず知っておきたい代表的な制度である「NISA」と「iDeCo」について、それぞれの特徴と使いどころを整理します。

NISA(少額投資非課税制度)

NISAは、投資で得た利益が非課税になる制度です。

通常、投資で得た配当金や売却益には税金がかかりますが、NISA口座内での運用益は非課税となります。

そのため、長期的な資産形成を目的とした投資と相性がよい制度です。

投資信託や株式など幅広い商品を対象にでき、資金の引き出しに制限がない点も特徴です。

将来に向けて資産を増やしたい人が、柔軟に使いやすい制度といえます。

iDeCo(個人型確定拠出年金)

iDeCoは、老後資金づくりを目的とした私的年金制度です。

毎月の掛金が所得控除の対象となり、運用益も非課税で再投資される点が特徴です。

税制面のメリットが大きい一方で、原則として60歳まで資金を引き出せない制約があります。

そのため、近い将来に使うお金ではなく、老後に向けた資金を計画的に積み立てたい人に向いています。

目的と資金の性質を理解したうえで活用することが重要です。

そんなときは、マネーキャリアのFPに相談しましょう!

NISAとiDeCoの選び方はもちろん、組み合わせに最適な投資先まで、あなたにぴったりな資産形成の方法を提案してくれますよ。

投資におけるリスクの主な種類

投資では、利益を期待できる一方で、さまざまなリスクが存在します。

ここでいうリスクとは、単に損をすることではなく、価格や条件が変動する不確実性を指します。

投資判断を行ううえでは、どのような要因で結果が変わるのかを理解しておくことが重要です。

以下では、投資で特に意識しておきたい代表的なリスクを整理します。

価格変動リスク

価格変動リスクとは、投資対象の価格が市場の状況によって上下する可能性を指します。

株式や投資信託は、企業業績や経済情勢、投資家の心理などさまざまな要因で価格が変動します。

短期的には値下がりする場面もあり、購入時よりも価格が下がる可能性があります。

この変動を前提として投資を行う必要があり、価格の上下に過度に反応しない姿勢が重要です。

為替変動リスク

為替変動リスクとは、外国通貨建ての資産を保有する際に、為替レートの変動によって円換算の価値が変わる可能性を指します。

外国株式や海外投資信託では、投資対象の価格が変わらなくても、円高や円安によって評価額が上下します。

為替の影響は予測が難しく、投資成果に影響を与える要因の一つです。

海外資産に投資する際は、このリスクを理解しておく必要があります。

金利変動リスク

金利変動リスクとは、市場金利の変化によって投資商品の価格が影響を受ける可能性を指します。

とくに債券は金利との関係が強く、金利が上昇すると債券価格が下がる傾向があります。

また、金利の変動は株式市場にも影響を与えることがあります。

金利は経済政策や景気動向によって変わるため、長期投資でも意識しておきたいリスクです。

信用リスク

信用リスクとは、投資先の企業や国が、約束された利息や元本の支払いを履行できなくなる可能性を指します。

たとえば、債券や社債では、発行体の経営状況が悪化した場合、利息の支払いが遅れたり、元本が回収できなくなったりすることがあります。

このような信用力の低下が起こると、市場では評価が下がり、価格下落につながる場合もあります。

投資を行う際は、収益性だけでなく、発行体の信用状況にも目を向けることが重要です。

流動リスク

流動リスクとは、売りたいときにすぐ売れない、または想定より不利な価格でしか売却できない可能性を指します。

取引量が少ない商品や市場では、買い手や売り手が見つかりにくくなることがあります。

その結果、急に資金が必要になった場合でも、思うように現金化できない場合があります。

換金性の高さも、投資先を選ぶ際の重要な視点です。

カントリーリスク

カントリーリスクとは、投資先の国や地域特有の政治・経済状況によって生じるリスクを指します。

政権交代や法制度の変更、経済不安などが、資産価値に影響を与えることがあるのです。

とくに新興国への投資では、こうした要因による影響が大きくなる場合があります。

国ごとの状況を理解したうえで投資を行うことが重要です。

投資を始めたいけど不安を感じた場合は、マネーキャリアに相談しましょう。

「何を聞いていいか分からない」場合も大丈夫! FPが丁寧にヒアリングして、投資を始める準備をお手伝いしてくれますよ。

投資初心者は何から始めるべきかまとめ

投資初心者が意識すべきなのは、難しい知識を一気に身につけることではなく、順序を間違えずに行動することです。

本記事の内容を整理すると、次のポイントに集約できます。

- 投資を始める前に、生活防衛資金として一定の貯金を確保する

- 新NISAやiDeCoなどの制度を理解し、目的に合った活用方法を選ぶ

- 100円や5,000円といった少額から始め、値動きや仕組みに慣れる

- 投資信託やETFなど、分散投資しやすい商品を中心に検討する

- 短期的な利益を追わず、長期・積立・継続を前提に考える

- 判断に迷う場合は、専門家に相談して自分に合った進め方を確認する

もし、相談先に迷ったときは、マネーキャリアの専門FPを頼りましょう!

オンラインでどこからでも、何度でも無料で相談できるので、不安を感じる度に安心して相談することができますよ。

本記事は、投資に関する一般的な情報提供を目的としたものであり、特定の金融商品や投資手法の勧誘を目的とするものではありません。

記載されている内容は、執筆時点の制度や情報に基づいていますが、その正確性・完全性を保証するものではありません。

投資には元本割れを含むリスクがあり、運用成果は市場環境や個人の判断によって異なります。

最終的な投資判断は、ご自身の責任において行うとともに、必要に応じて専門家へご相談ください。