「コーストFIRE達成にはいくら必要?」

「コーストFIREにリスクはあるの?」

とお考えではないでしょうか。

- コーストFIRE達成のために必要な金額は、年齢や目標金額によって異なりますが、対策が早ければ早いほど必要額は少なく済みます。

内容をまとめると

- コーストFIRE達成に必要な金額は年齢や目標金額によって異なり、対策が早いほど必要額は少なく済む。

- 労働を続けるコーストFIREでも、資金用途が混同して現金が足りなくなるリスクや、暴落時のパニックによる安値売りで資産が大きく減少するリスクなどがある。

- コーストFIREを達成し、安全に維持し続けるためには、まずFPに無料相談してライフプラン表を作成することが重要。

監修者ファイナンシャルプランナー

この記事の目次

- コーストFIREはFIREじゃない?定義とメリットを解説

- 仕事を辞めないコーストFIREが注目される理由

- 給料を全額使えるようになることのメリット

- コーストFIRE達成にいくら必要?年齢別の資産額シミュレーション

- 30歳・35歳から目指す場合の必要額

- 40歳・45歳から目指す場合の必要額

- 資産3,000万円あればコーストFIRE達成といえる?

- コーストFIREの正確な目標額はFPが作るライフプラン表で確認

- コーストFIREの落とし穴・リスクとは?失敗例を紹介

- 教育費・住宅資金と老後資金を分けて考えなかった失敗例

- シーケンス・オブ・リターンリスクで安値売りしてしまった失敗例

- インフレリスクで現金の価値が目減りした失敗例

- コーストFIREを安全に維持するためのステップ

- まずは専門家のFPと面談しコーストFIREのためのライフプラン表を作成

- 新NISA・iDeCoの非課税枠を埋め切る

- 年に1回はモニタリング・リバランスをする

- 専門家のプラン表作成でコーストFIREを順調に

- コーストFIREのまとめ

コーストFIREはFIREじゃない?定義とメリットを解説

コーストFIREとは、ある時点までに将来必要な資産を確保し、その後は複利効果による資産の成長を期待して目標額到達を目指すFIREのスタイルです。

労働を続けることが前提であり、厳密にはFIREではないという意見もありますが、資産形成のための労働からは解放されます。

まずは、コーストFIREが注目される理由とメリットを解説します。

仕事を辞めないコーストFIREが注目される理由

コーストFIREが注目される理由は、完全にリタイアする場合と比較して、達成のハードルが現実的であるためです。

老後資金の元本さえ確保できれば良いため、若年層でも達成しやすいのが特徴です。

また、安定的な労働収入があることで、市場暴落時の資産取り崩しを回避できます。

そして、キャリアや社会との接点を維持できる点も、注目される理由といえます。

給料を全額使えるようになることのメリット

コーストFIREによって給料を全額使えるようになることの大きなメリットは、次のように生活の質を高められることです。

- 住居費や食費などを増やして生活水準をグレードアップできる

- スキルアップや経験への投資ができるようになる

「コーストFIREに興味があるけど本当に貯金を止めて大丈夫かな?」と不安になる人もいるでしょう。

コーストFIREを達成するためには、将来の収支推移を可視化するライフプラン表の作成が特に重要です。

まずはマネーキャリアでFPに相談し、あなたの家計の適正な予算を算出してみませんか?

コーストFIRE達成にいくら必要?年齢別の資産額シミュレーション

コーストFIREの達成に必要な元本は、現役引退(例:65歳)時点で必要となる老後資金から逆算して算出します。

ここでは、現在の年齢別に必要な資金額をシミュレーションします。

- 30歳・35歳から目指す場合の必要額

- 40歳・45歳から目指す場合の必要額

- 資産3,000万円あればコーストFIRE達成といえる?

- コーストFIREの正確な目標額はFPが作るライフプラン表で確認

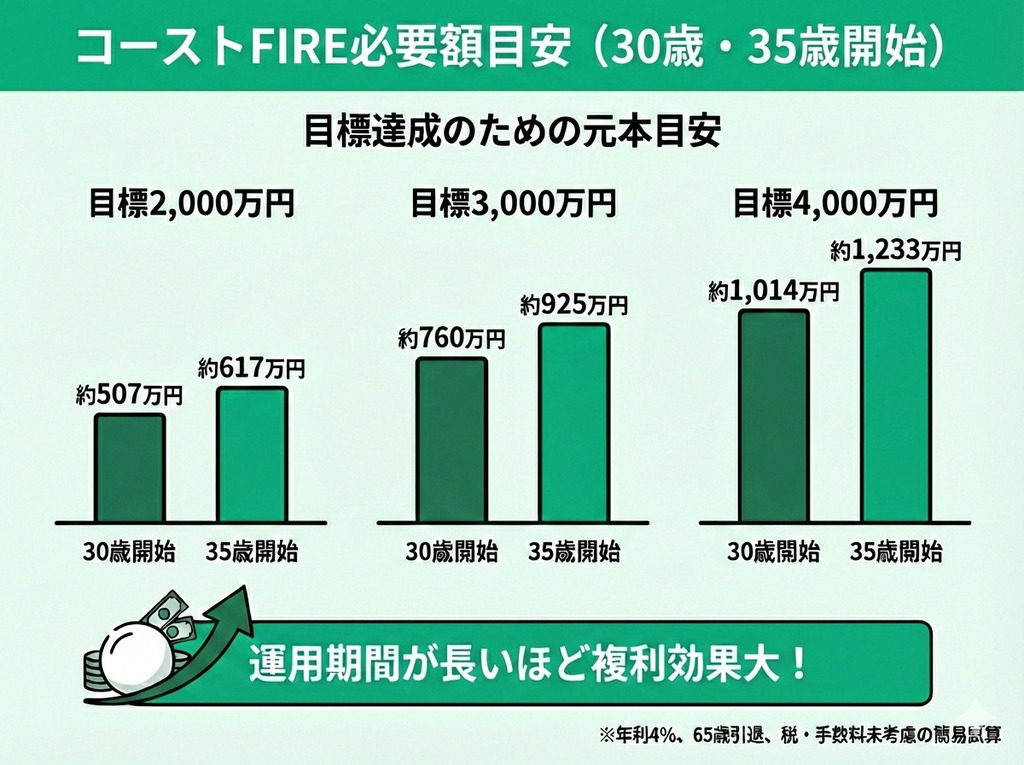

30歳・35歳から目指す場合の必要額

30歳・35歳でコーストFIREを目指す場合の必要額の目安をシミュレーションすると、次の表の通りとなります。

| 30歳 | 35歳 | |

|---|---|---|

| 目標2,000万円 | 約507万円 | 約617万円 |

| 目標3,000万円 | 約760万円 | 約925万円 |

| 目標4,000万円 | 約1,014万円 | 約1,233万円 |

※65歳で現役引退、年利4%で運用したと仮定して簡易的に算出。相場変動リスクや運用益に対する税金・手数料などは考慮せず。

30歳・35歳からであれば30年以上の運用期間を確保できるため、大きな複利効果が期待できます。

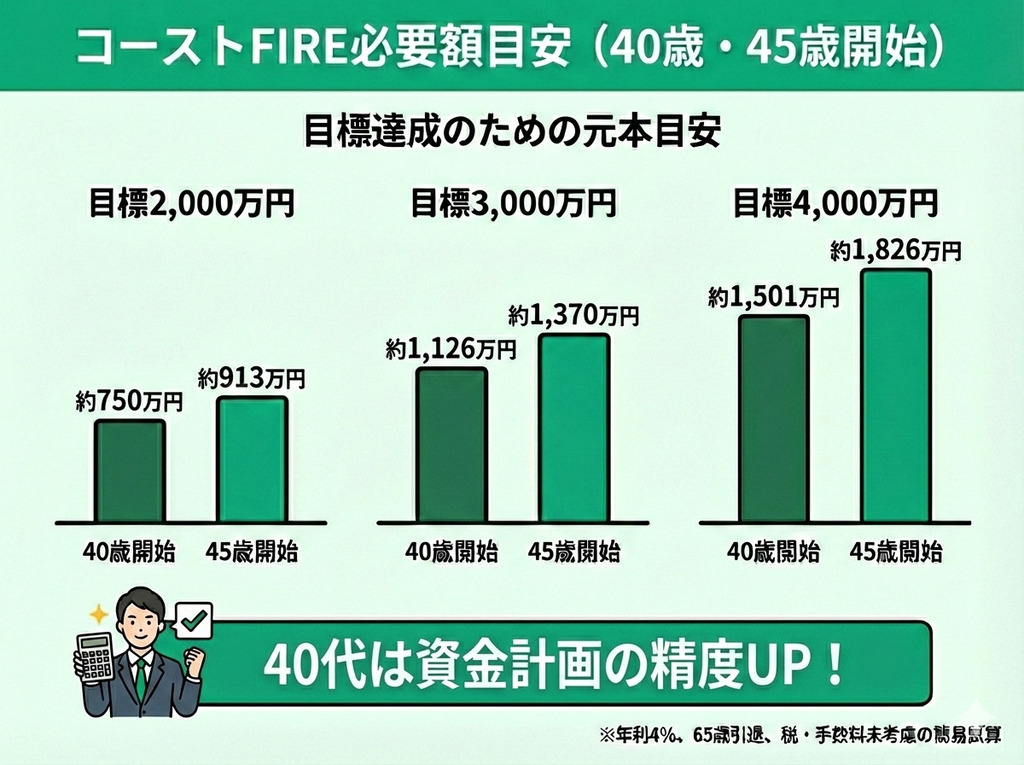

40歳・45歳から目指す場合の必要額

40歳・45歳でコーストFIREを目指す場合の必要額の目安のシミュレーション結果は、次の通りです。

| 40歳 | 45歳 | |

|---|---|---|

| 目標2,000万円 | 約750万円 | 約913万円 |

| 目標3,000万円 | 約1,126万円 | 約1,370万円 |

| 目標4,000万円 | 約1,501万円 | 約1,826万円 |

※65歳で現役引退、年利4%で運用したと仮定して簡易的に算出。相場変動リスクや運用益に対する税金・手数料などは考慮せず。

40代は、キャリアの道筋が定まり、生涯年収の予測精度が高まる時期です。

不確実性が減るため、退職金や公的年金の見込額を含めた精度の高い資金計画で不足分を補う対策が立てやすくなります。

資産3,000万円あればコーストFIRE達成といえる?

資産3,000万円は、十分にコーストFIREを達成でき得る水準です。

ただし、達成可否は生活水準によって異なるため、教育費や住宅購入費など、数年以内に使う予定の資金は差し引いて考える必要があります。

まとまった資金の取り崩しが発生すると、複利効果が弱くなってしまうためです。

あくまで「65歳まで手をつけずに運用できる資金」だけで目標額に達しているかを判断しましょう。

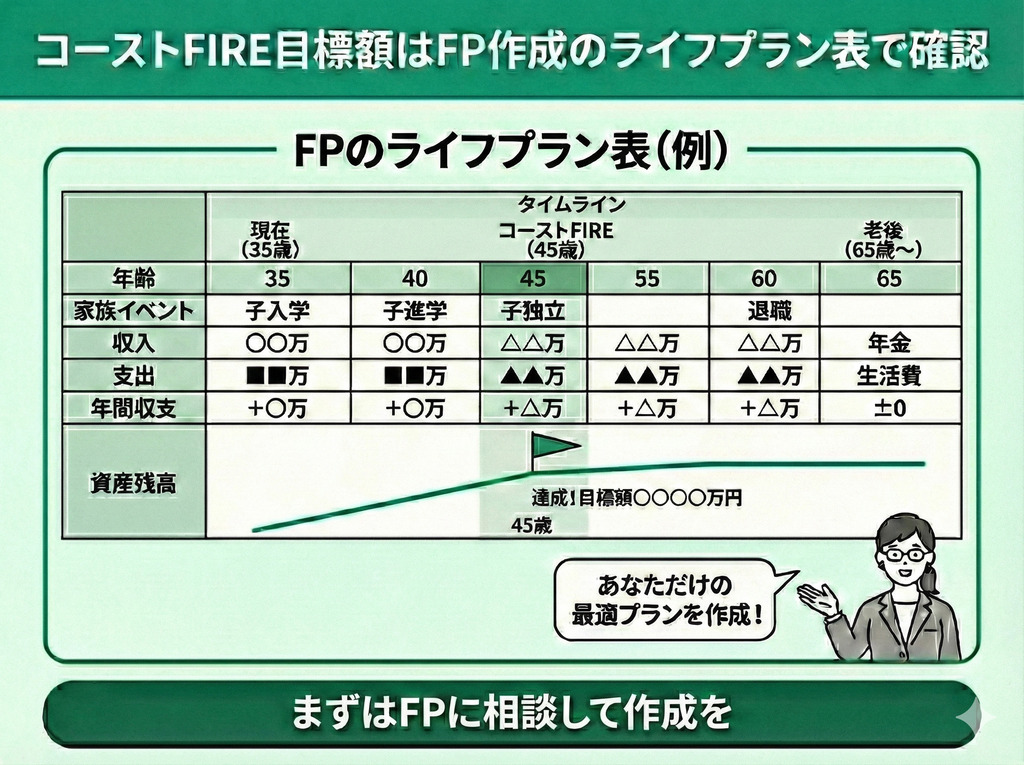

コーストFIREの正確な目標額はFPが作るライフプラン表で確認

コーストFIREの正確な目標額は、資産形成のプロであるFPが作るライフプラン表で確認しましょう。

コーストFIRE達成に必要な金額は、家族構成やライフイベント、許容できる生活水準などによって数百万円単位で変動します。

可能な限りリスクを抑えてコーストFIRE達成の確度を高めるためにも、まずはFPに相談して具体的なライフプラン表を作成しましょう。

「今の貯蓄ペースで足りる?」と少しでも不安がある人は、一度マネーキャリアでFPにご相談ください。

あなたの目標や現状をヒアリングし、将来の収支を可視化するあなただけのライフプラン表を無料で作成します。

相談は何度でも無料、FPの変更もできるので、まずはお気軽にご利用ください。

コーストFIREの落とし穴・リスクとは?失敗例を紹介

安定した労働収入を得ながら資産を築くコーストFIREにも、次のように注意すべき落とし穴があります。

- 教育費・住宅資金と老後資金を分けて考えなかった失敗例

- シーケンス・オブ・リターンリスクで安値売りしてしまった失敗例

- インフレリスクで現金の価値が目減りした失敗例

教育費・住宅資金と老後資金を分けて考えなかった失敗例

45歳のAさんは、1,000万円を確保した段階でコーストFIREに踏み切りました。

しかし、積み立てを中止したその年に、長男の私立大学入学が決まり、さらに自宅の屋根の修繕が必要となりました。

計350万円の支出が発生し、手元の預貯金だけでは賄い切れず、確保していた投資資金を取り崩すことになります。

元本が650万円まで減り、複利のための基盤が崩れ、老後資金確保のために再び貯蓄生活へ戻ることになりました。

シーケンス・オブ・リターンリスクで安値売りしてしまった失敗例

35歳のBさんは、700万円を貯めた段階で、年利5%の前提でコーストFIREをスタートしました。

しかし、スタート直後の暴落で資産が約500万円まで急落し、恐怖からすべて売却してしまいます。

結果としてその後相場は回復傾向に転じましたが、損失を確定させたBさんの資産は戻りません。

精神的なショックから立ち直れず、コーストFIREを諦めてしまいました。

リターンが得られる順番によって運用成果が大きく変わるリスクのこと。

特に、運用初期に株価下落を経験すると、その後の資産寿命に深刻な影響を与えることを指す。

インフレリスクで現金の価値が目減りした失敗例

30歳のCさんは「65歳で2,000万円」を目標に、勢いでコーストFIREをスタートしました。

そして、資産運用について調べているうちに、インフレリスクのことを知ります。

「仮に年2%の物価上昇が続けば、35年後の2,000万円は実質的に現在の約1,000万円分の価値相当になってしまう」という試算に驚愕しました。

インフレリスクの重大さに気づいたCさんは、計画の抜本的な修正を余儀なくされました。

| 経過年数 | 資産の実質価値 |

|---|---|

| 5年後 | 約1,811万円 |

| 10年後 | 約1,641万円 |

| 15年後 | 約1,486万円 |

| 20年後 | 約1,346万円 |

| 25年後 | 約1,219万円 |

| 30年後 | 約1,104万円 |

| 35年後 | 約1,000万円 |

※現在の2,000万円が、インフレ率2%継続で何年後にいくらの価値(購買力)になるか簡易的に試算。

これらの失敗は「事前知識を持っておくこと」と「具体的なライフプラン表を作成しておくこと」で防げます。

マネーキャリアでFPにご相談いただくことで、コーストFIREのリスクをわかりやすく説明したうえで、あなただけのライフプラン表を作成できます。

累計相談実績10万件以上、相談満足度98.6%を誇るマネーキャリアで、まずはプランの診断を受けてみませんか?

コーストFIREを安全に維持するためのステップ

コーストFIREは、投資元本を確保した時点がゴールではありません。

計画の確実性を高めるために、次のステップで対策を打ちましょう。

- まずは専門家のFPと面談しコーストFIREのためのライフプラン表を作成

- 新NISA・iDeCoの非課税枠を埋め切る

- 年に1回はモニタリング・リバランスをする

まずは専門家のFPと面談しコーストFIREのためのライフプラン表を作成

コーストFIREを安全に維持するために、まずは専門家のFPと面談してライフプラン表を作成しましょう。

簡易的な試算だけでは、将来のライフイベントやインフレによる支出増加が反映されず、資金が枯渇する恐れがあります。

まとまったお金を貯めることだけにとらわれず、まずはプロの視点でキャッシュフローを可視化したうえで、客観的に検証することが重要です。

マネーキャリアの無料FP相談では、ライフプラン表の作成はもちろん、余剰資金を増やすための「家計の最適化」のアドバイスも受けられます。

効率的に無理なく資金を貯め、コーストFIRE達成までの期間を短くするためにも、まずは無料相談をご活用ください。

相談は何度でも無料で、事前準備がなくてもご利用いただけます。

新NISA・iDeCoの非課税枠を埋め切る

新NISAやiDeCoの非課税枠を使い切ることも検討しましょう。

運用益にかかる税金(通常約20.315%)は、複利効果を最大化するうえでの大きな障壁です。

非課税枠を使うことで、同じ利回りでも最終的な手取り額を大きくできます。

特に、iDeCoは原則60歳まで引き出せないため、急な支出には充てられないデメリットがあるものの、コーストFIREとの相性は良いといえます。

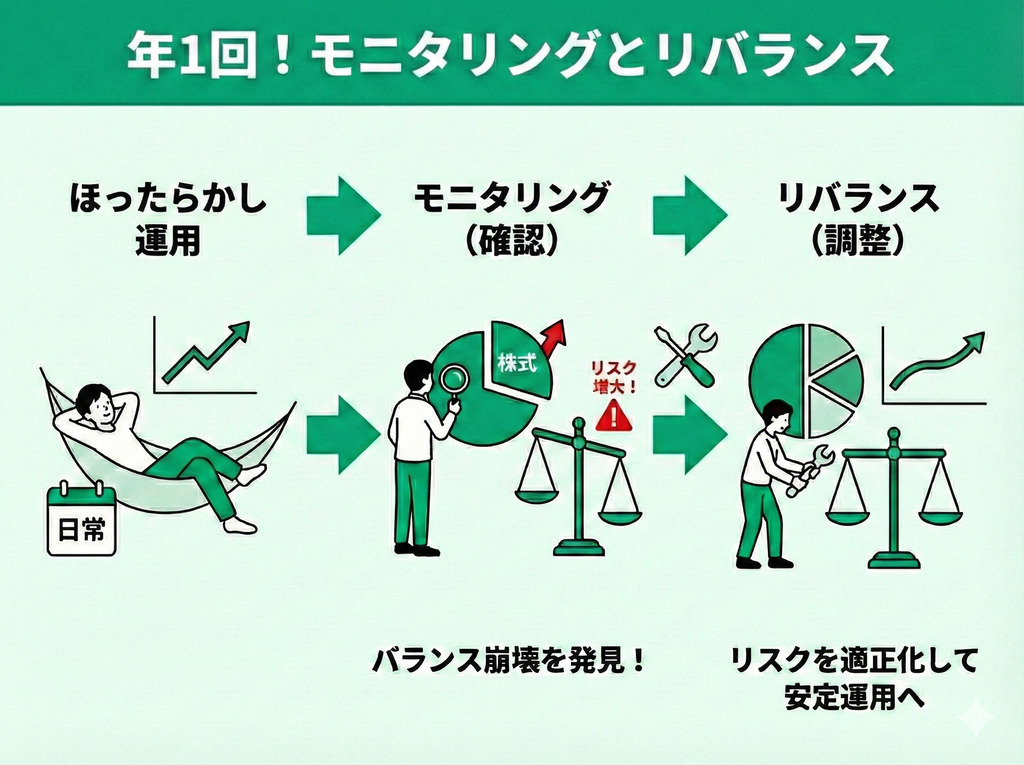

年に1回はモニタリング・リバランスをする

コーストFIREでは「ほったらかし」が基本といえますが、少なくとも年に1回は資産状況を確認し、必要に応じてリバランスを行いましょう。

長期で資産運用を続けていると、特定の資産が値上がりして比率が高まり、想定以上のリスクを負ってしまう場合があります。

ポートフォリオの比率を元に戻すリバランスを行うことで、リスクを適切なレベルに保ちながら、長期的に安定した運用を目指せます。

コーストFIREを達成したいと思ったら、まずはマネーキャリアでプロのFPにご相談ください。

現状の家計改善のアドバイスからライフプラン表の作成をはじめ、お金に関することならなんでも無料で相談可能です。

事前にプロの知見を採り入れることで、より確実性の高いあなたに合ったプランを作れます。

専門家のプラン表作成でコーストFIREを順調に

国内最大級のオンラインFP相談サービスのマネーキャリアなら、FPに何度でも無料でお金の相談ができます。

高い専門性と満足度を兼ね備えたトップクラスのFPだけが対応する仕組みで、万が一の際はFPの変更も可能です。

オンラインで自宅にいながら気軽に相談できるので、理想の老後を過ごすためにも、まずはお気軽にご利用ください。

コーストFIREのまとめ

コーストFIREは、老後資金の不安を解消し、現在を自由に生きるために有効な選択肢の一つです。

ただし、コーストFIREを達成し安定して維持し続けるためには、綿密な資金計画が欠かせません。

簡易的な試算だけで判断せず、専門家のFPとともにリスクを洗い出し、現実的なプランを作成しましょう。

マネーキャリアでは、現状の支出の最適化から、コーストFIRE達成のためのライフプラン表の作成までサポート可能です。

何度でも無料で相談できるので、まずは一度お気軽にご利用ください。