- ほったらかし投資は、長期・分散・継続を前提に、投資判断を仕組み化することで続けやすくする投資方法です

- 積立や再投資を自動化することで、相場変動に一喜一憂せず、感情に左右されにくい運用ができます

- 複利の効果は運用期間が長いほど大きくなり、時間を味方につけることが資産形成のポイントになります

- ほったらかし投資には、投資信託(インデックスファンド)、ロボアドバイザー、ETFの自動買い付けなど複数の方法があります

- 一括投資と積立投資は、資金の余裕やリスクへの向き合い方によって向き不向きが分かれます

- 新NISAやiDeCoは、資金の使い道や将来設計に応じて使い分けることが重要です

監修者ファイナンシャルプランナー

この記事の目次

- おすすめと言われる「ほったらかし投資」とは?

- 自動で積立・分散・再投資

- 初心者が陥りがちな狼狽売りを避けることができる

- 複利の効果を実感できる

- 一括投資でほったらかしたときの複利計算とシミュレーション

- ほったらかし投資ができる投資方法の種類

- 投資信託(インデックスファンド)

- ロボアドバイザーによる運用

- ETF(上場投資信託)の自動買い付け

- ほったらかし投資における時間分散の考えはどっちがおすすめ?

- 一括投資がおすすめの場合

- 積立投資がおすすめの場合

- 一括投資と積立投資はどっちが自分におすすめ?

- ほったらかし投資をするときにおすすめの制度

- 新NISA

- iDeCo

- 新NISAとiDeCoは何が違う?

- ほったらかし投資をするときの手順

- FPに相談して投資をする前にチェックすべき項目を満たしているか確認する

- 一般口座・特別口座・NISA口座・iDeCoかを選ぶ

- 金融機関を選ぶ

- 銘柄を選び購入する

- ほったらかし投資を始める

- ほったらかし投資を始めるならまずはFPに相談

- ほったらかし投資のおすすめまとめ

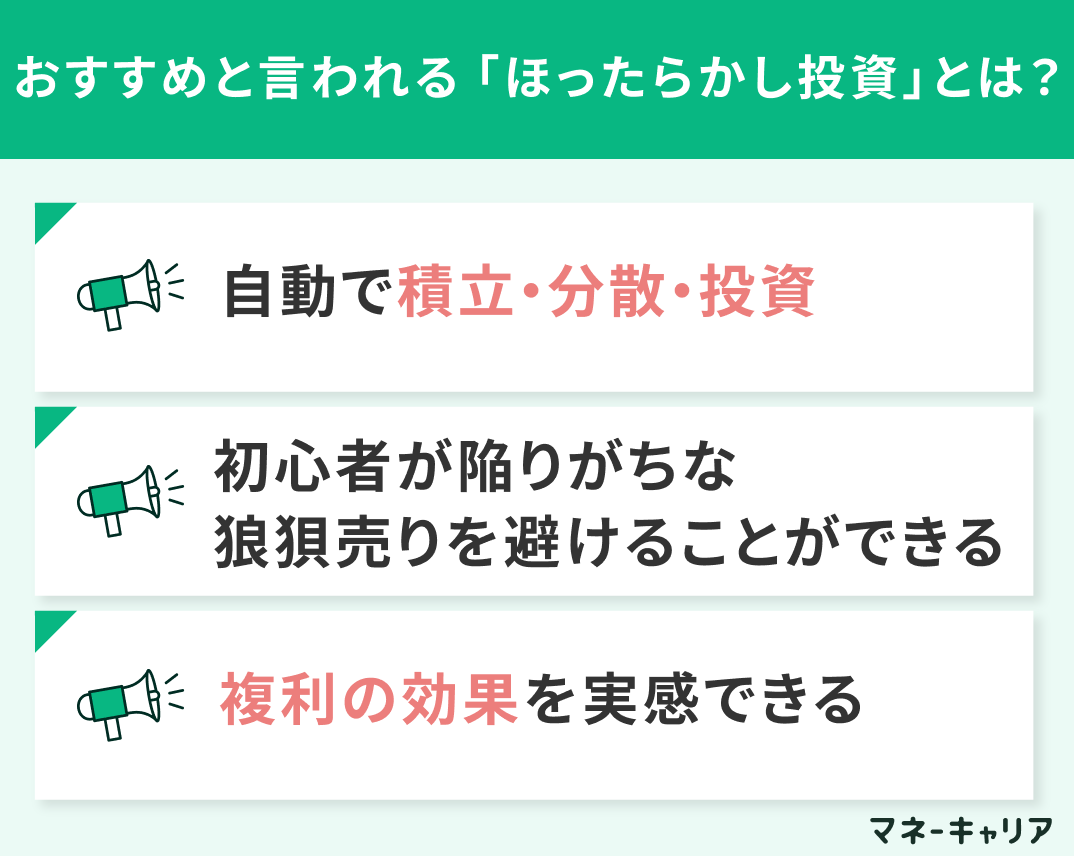

おすすめと言われる「ほったらかし投資」とは?

ほったらかし投資とは、あらかじめ決めたルールに基づき、長期・分散・継続を前提として運用を続ける投資手法です。売買の判断を都度行わないため、相場変動への過剰反応を抑えやすく、時間をかけて資産形成を進めやすい点が特徴です。

特に、積立設定や再投資が自動化される仕組みを活用することで、投資判断の属人性を減らし、再現性の高い運用につながります。

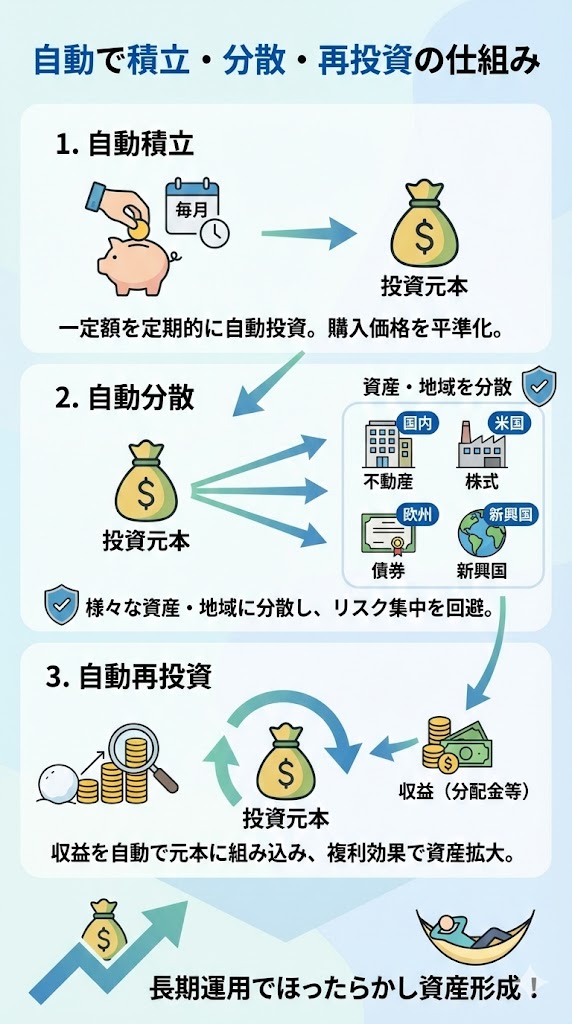

自動で積立・分散・再投資

ほったらかし投資では、積立・分散・再投資を自動化できる点が最大の特徴です。一定額を定期的に投資することで購入価格が平準化され、資産を分散することで価格変動リスクを抑えます。

さらに、運用で得た収益を自動的に再投資することで、資産が資産を生む構造を作りやすく、長期運用との相性が高いやり方です。

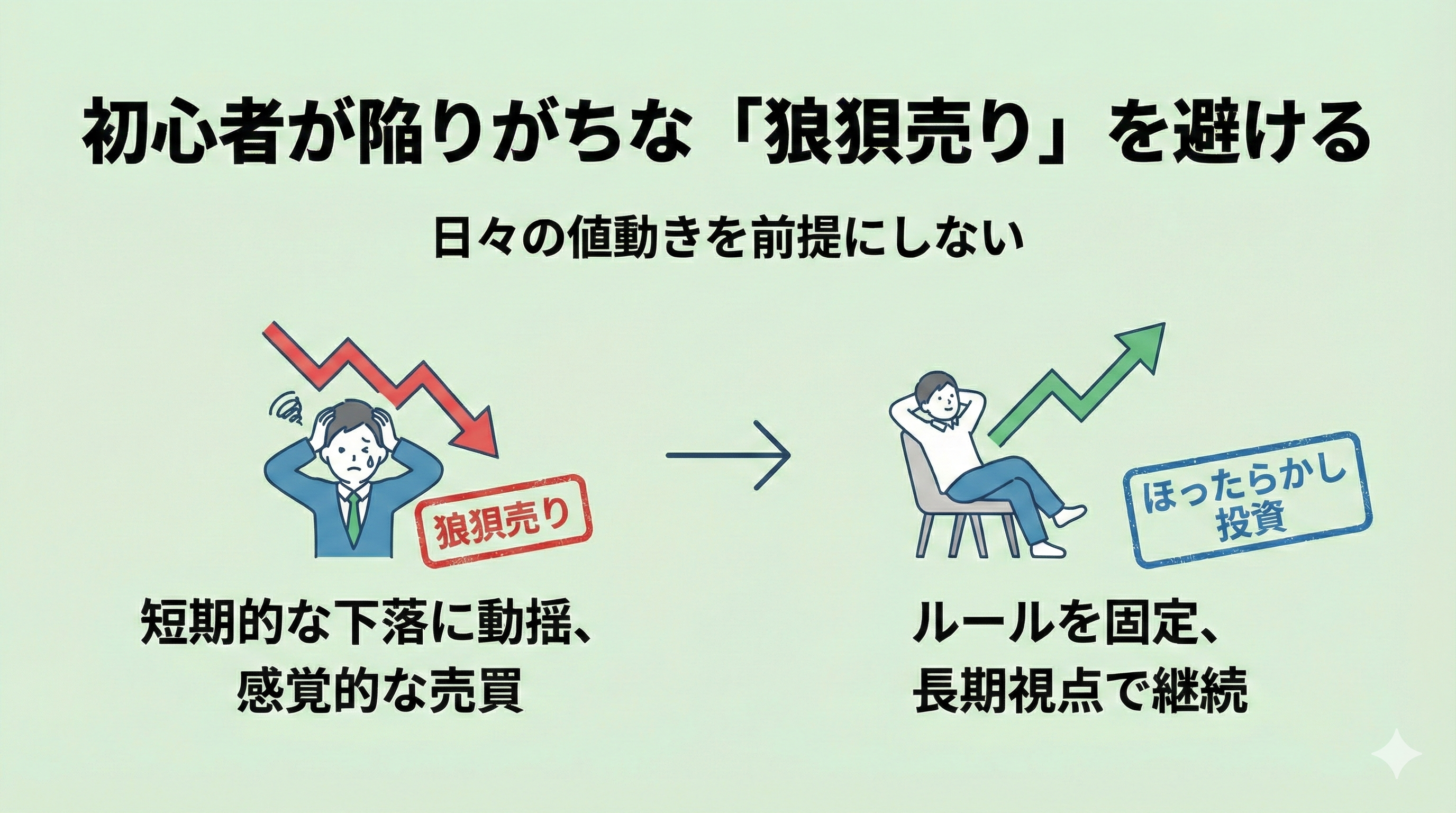

初心者が陥りがちな狼狽売りを避けることができる

ほったらかし投資は、相場下落時に起こりやすい狼狽売りを抑えやすい投資方法です。あらかじめ投資ルールを固定し、日々の値動きを前提にしないため、短期的な下落で売却判断を迫られにくくなります。

その結果、感覚的な売買を避け、長期視点での運用を継続しやすく、投資経験が浅い人でも行動のブレを減らせます。

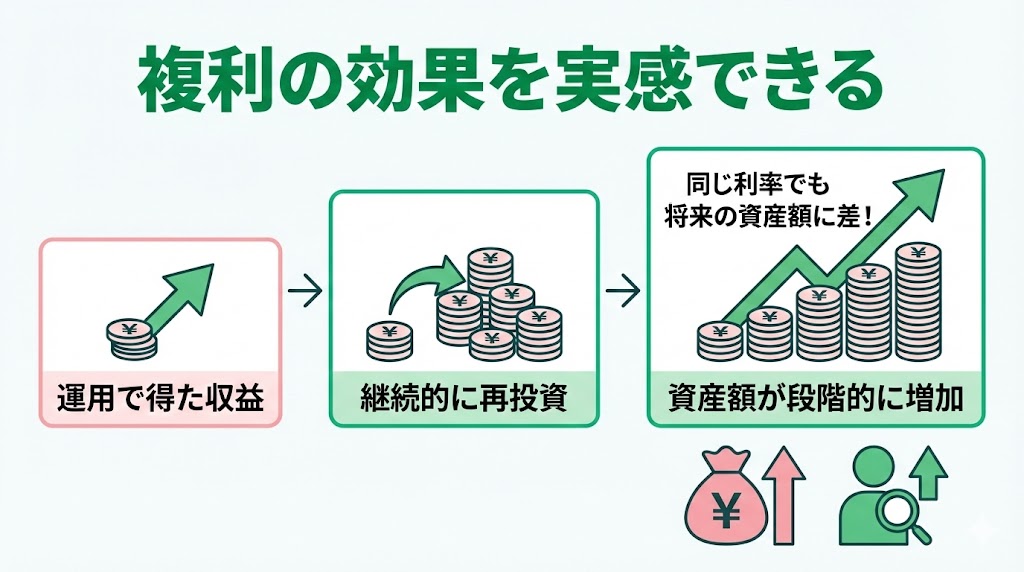

複利の効果を実感できる

複利とは、運用で得た利益を元本に組み入れ、その合計額を次の運用に回す仕組みです。 元本のみを基準に計算する単利とは異なり、利益も運用対象に含まれる点が特徴です。

例えば、100万円を年率5%で運用し、得られた利益を毎年再投資した場合、1年後は105万円になります。 2年目は105万円全体が運用対象となり、約110万2,500円に増えます。

このように、利益を元本に含めて運用を続けることで、運用期間が長くなるほど増加額が大きくなる仕組みが複利です。

一括投資でほったらかしたときの複利計算とシミュレーション

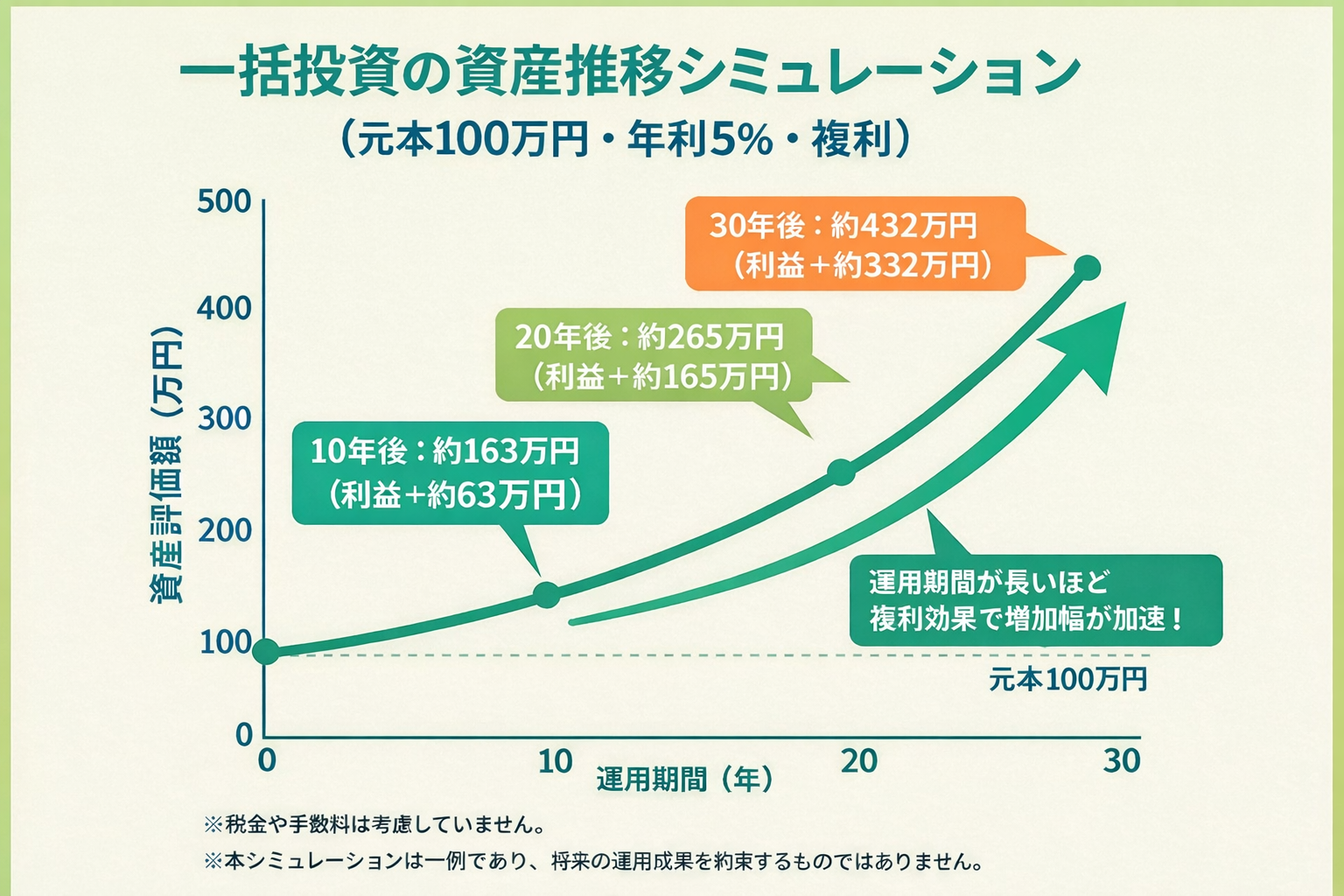

手元にあるまとまった資金を最初に一括で投資し、その後は追加投資せずに運用を続けた場合を想定します。 元本100万円を年利5%で運用すると、10年後には約163万円、20年後には約265万円に成長します。

投資では元本割れなどのリスクはあるものの、長期間運用を用いることで銀行預金以上のリターンを得られる可能性があります。

この間、売買の手間は一切かからず、完全なほったらかし状態で資産が増加していく計算になります。

運用期間が長くなればなるほど、利息が利息を生む複利効果の恩恵は指数関数的に大きくなります。同じ年利5%でも、運用期間が10年の場合は利益が約63万円ですが、30年運用すると利益は約332万円となります。

早期に投資を始めて長く市場に資金を置くことは、資産形成における有効な戦略のひとつです。

自分の投資に回せる金額や期間に合わせてシミュレーションしたい場合は、マネーキャリアの無料FP相談を活用して確認してみましょう。

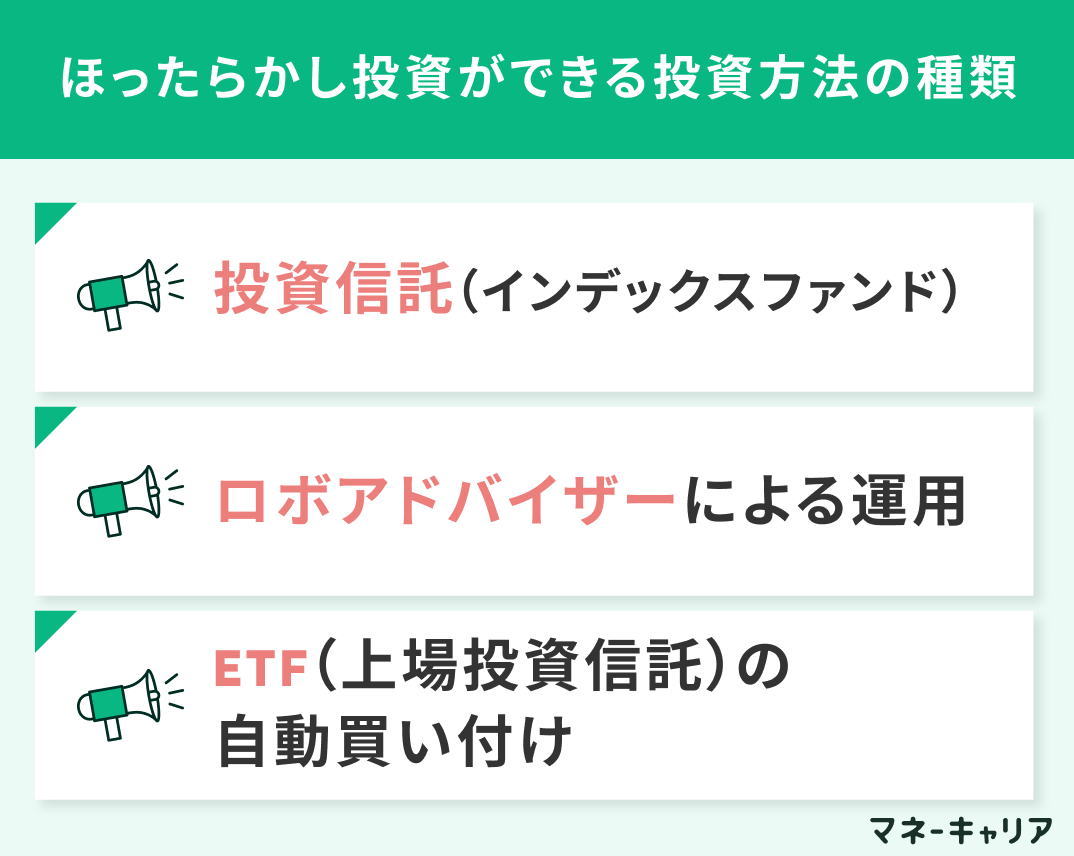

ほったらかし投資ができる投資方法の種類

ほったらかし投資は、運用の仕組みを整えることで、売買の判断や管理の手間を最小限に抑えながら続けることができます。ここでは、ほったらかし投資として活用しやすい、以下の3つの方法を解説します。

- 投資信託(インデックスファンド)

- ロボアドバイザーによる運用

- ETF(上場投資信託)の自動買い付け

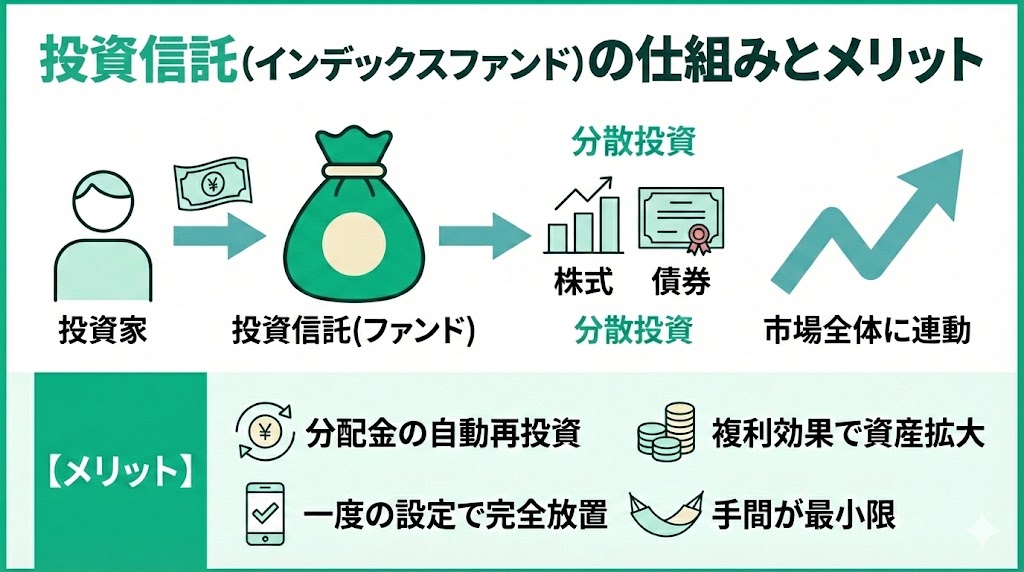

投資信託(インデックスファンド)

投資信託は、複数の資産に分散投資できる仕組みを持つ金融商品です。特にインデックスファンドは、市場全体の値動きに連動することを目的としており、個別の売買判断を行わずに運用を続けやすい特徴があります。

分配金が自動的に再投資される設定を選べば、複利効果を最大化しながら効率的に資産を増やせます。積立設定を一度行えば、その後は完全放置で運用を継続できるため、手間の少ない方法といえます。

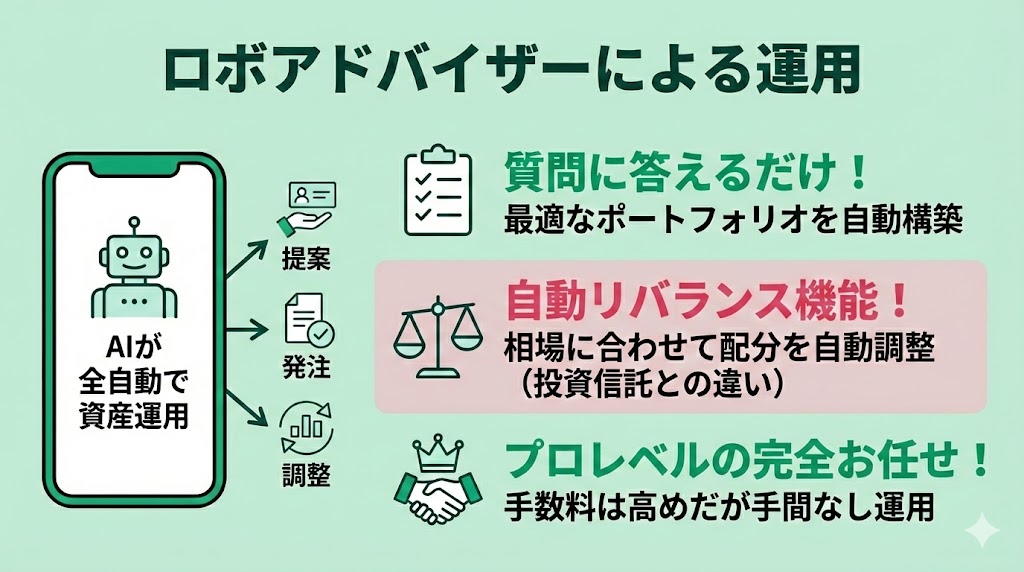

ロボアドバイザーによる運用

ロボアドバイザーは、最新の金融テクノロジーを活用して、資産配分の提案から発注までを全自動で行うサービスです。リスク許容度などの質問に答えるだけで、利用者に最適なポートフォリオを自動で構築してくれます。

相場の変動に合わせて資産配分を調整するリバランスも自動で行われる点が、投資信託との大きな違いです。手数料は投資信託より高めですが、プロレベルの運用を任せたい人に適しています。

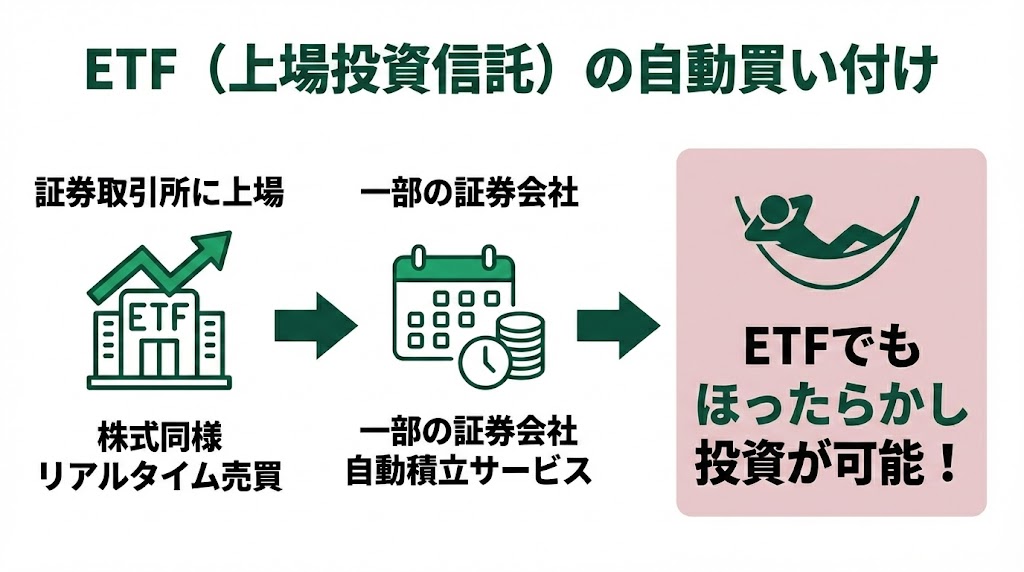

ETF(上場投資信託)の自動買い付け

ETFは証券取引所に上場している投資信託で、株式と同様に市場価格を見ながらリアルタイムで売買できます。一部の証券会社が提供する自動積立サービスを利用すれば、ETFでもほったらかし投資が可能になります。

ETFと投資信託は、どちらも分散投資ができる商品ですが、運用の手間に違いがあります。 投資信託は、積立設定や再投資を自動化しやすく、価格も1日1回決まるため、日々の値動きを気にせず続けやすいのが特徴です。

一方でETFは、自動で積立てができても配当金は自動で再投資されないケースが多いため、配当金の再投資まで自動化したいかどうかが判断のポイントです。

ほったらかし投資における時間分散の考えはどっちがおすすめ?

ほったらかし投資では、投資のタイミングをどう分けるかという時間分散の考え方が重要になります。 ここでは、時間分散の判断に役立つ、以下の3つのポイントを解説します。

- 一括投資がおすすめの場合

- 積立投資がおすすめの場合

- 一括投資と積立投資はどっちが自分におすすめ?

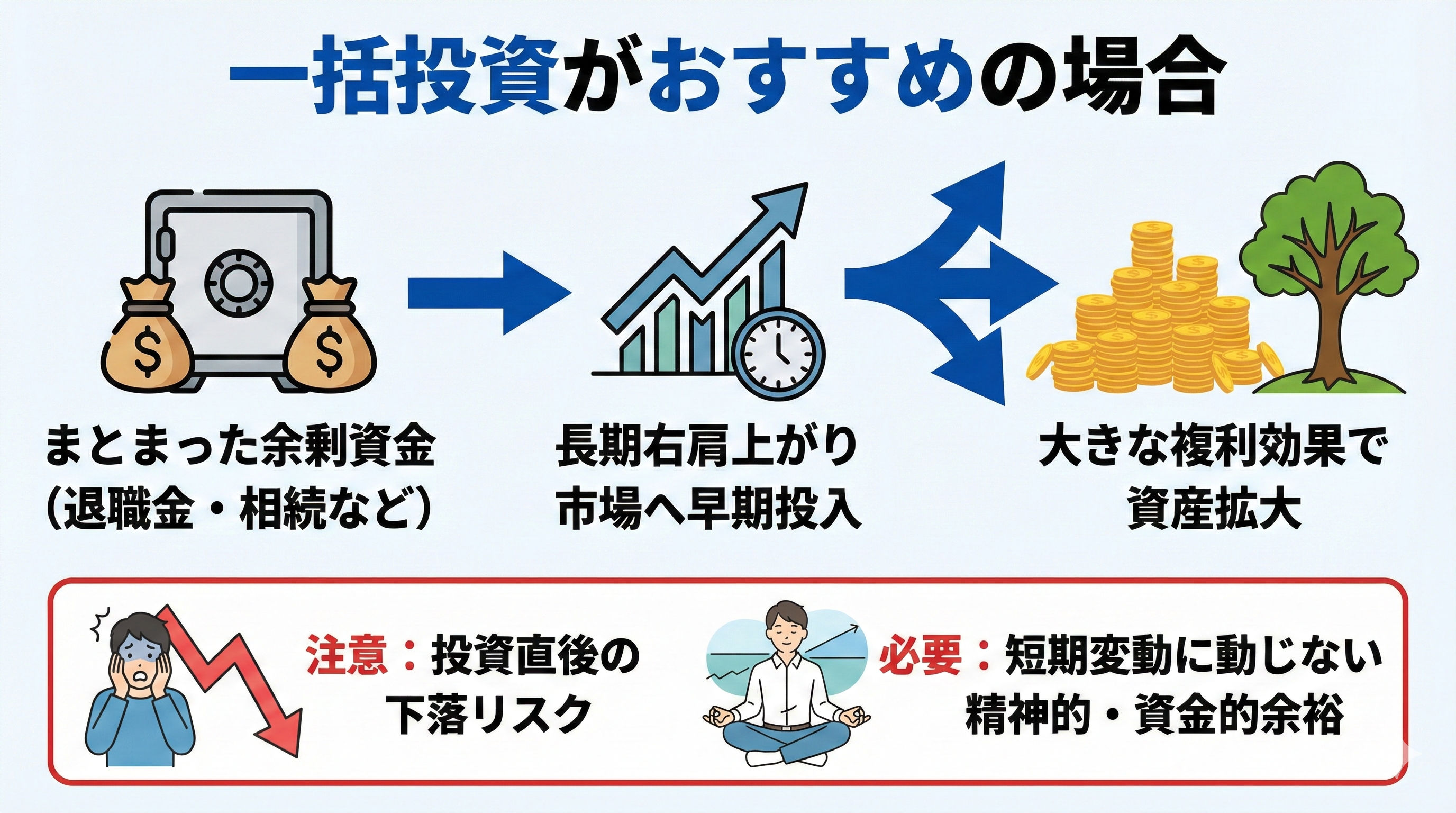

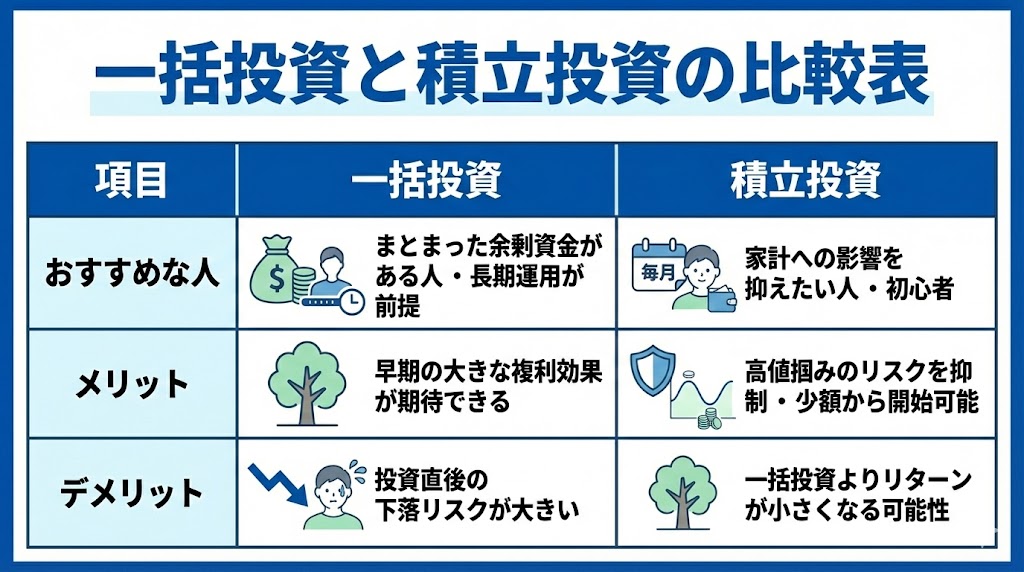

一括投資がおすすめの場合

一括投資は、退職金や相続などでまとまった余剰資金が手元にあり、当面使う予定がない場合におすすめの手法です。市場が長期的に右肩上がりであれば、早期に資金を運用することで大きな複利効果が期待できます。

ただし、投資直後に市場が下落するリスクもあるため、短期的な変動に動じない精神力が必要です。長期的な視点で、一時的な含み損を許容できるだけの資金的・精神的な余裕がある人におすすめです。

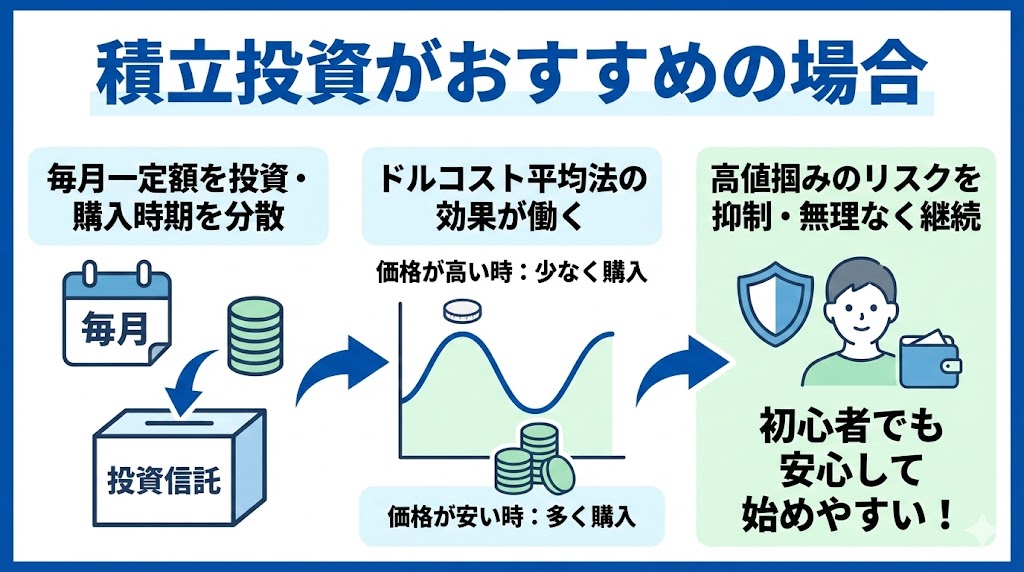

積立投資がおすすめの場合

積立投資は、これから資産形成を始める方や、相場の変動に左右されずに投資を続けたい方におすすめの方法です。

毎月一定額を投資することで購入時期が分散され、価格が高いときは少なく、安いときは多く購入するドルコスト平均法の効果が働きます。この仕組みにより高値掴みのリスクを抑えやすく、一度にまとまった資金を投じる必要もありません。

毎月の家計から無理のない金額で積み立てを続けられる点が、初心者にとって大きなメリットです。

一括投資と積立投資はどっちが自分におすすめ?

投資方法は、家計やライフプランとのバランスを見ながら決めることが大切です。

マネーキャリアの無料FP相談では、現在の家計状況や将来設計を整理した上で、あなたに合った投資方法を一緒に考えます。

ほったらかし投資をするときにおすすめの制度

ほったらかし投資を行う際は、どの制度を使うかによって、運用の自由度や将来の使い道が変わります。ここでは、ほったらかし投資と相性の良く税制メリットの多い以下の制度について解説します。

- 新NISA

- iDeCo

- 新NISAとiDeCoは何が違う?

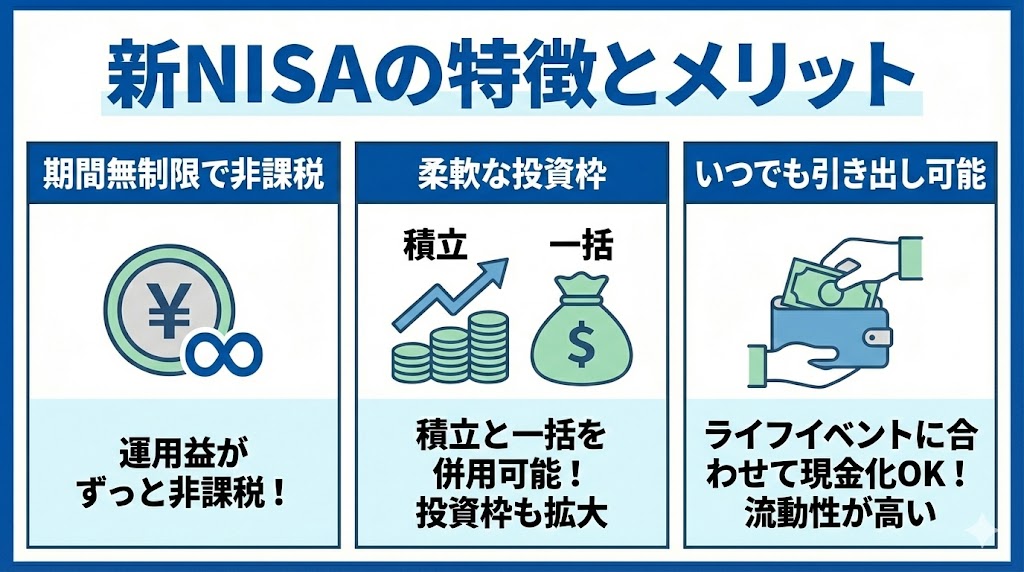

新NISA

新NISAは、投資で得た利益が期間無制限で非課税になる、資産形成の基盤となる制度です。年間の投資枠が拡大され、積立投資と一括投資(成長投資枠)を併用できる柔軟性が特徴です。

ライフイベントに合わせていつでも資産を売却・現金化できます。

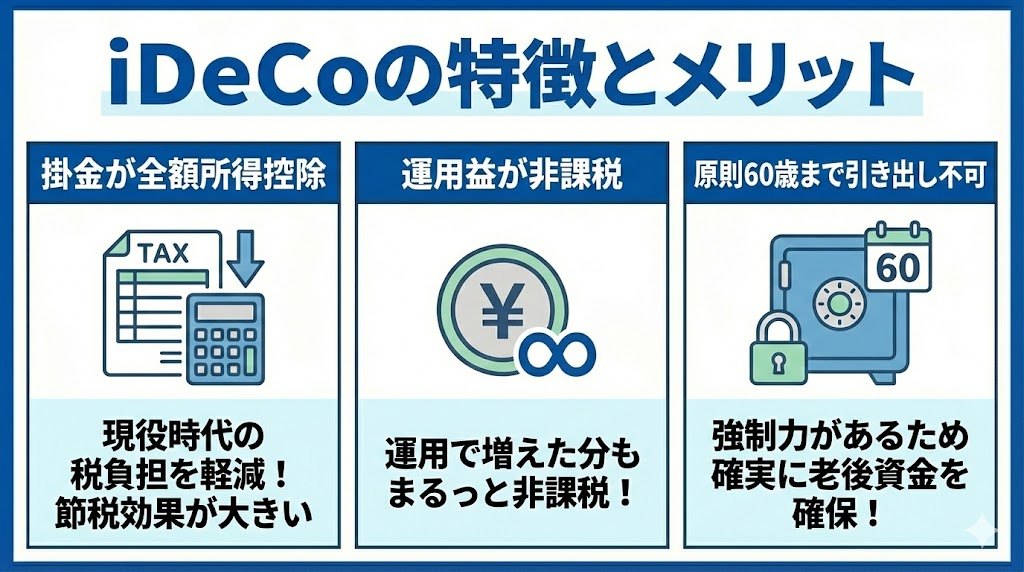

iDeCo

iDeCoは、公的年金に上乗せして、自分で老後資金を作るための私的年金制度です。運用益が非課税になるだけでなく、毎月の掛金が全額所得控除になるため、現役時代の税負担も軽減できます。

原則として60歳まで資産を引き出せない制約がありますが、確実に老後資金を残せる強制力がメリットです。

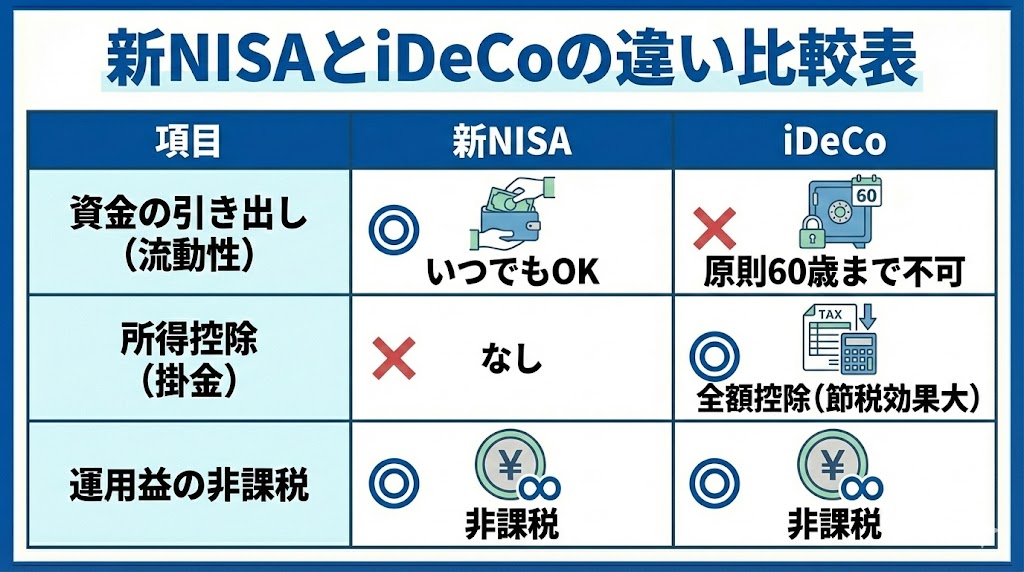

新NISAとiDeCoは何が違う?

最大の違いは以下の2点です。

- 資金の流動性(引き出しやすさ)

- 所得控除の有無

新NISAはいつでも引き出せますが、掛金による所得控除はありません。一方でiDeCoは所得控除がありますが、60歳までは原則として解約できないという制限があります。

どちらの制度がよいかは、投資の目的や資金を使う時期、家計の余裕によって変わります。 例えば、将来のライフイベントに備えたいのか、老後資金を中心に準備したいのかで、選ぶ制度は異なります。

マネーキャリアの無料FP相談では、ライフプランを整理しながら、あなたに合った制度の使い分けを一緒に確認できます。

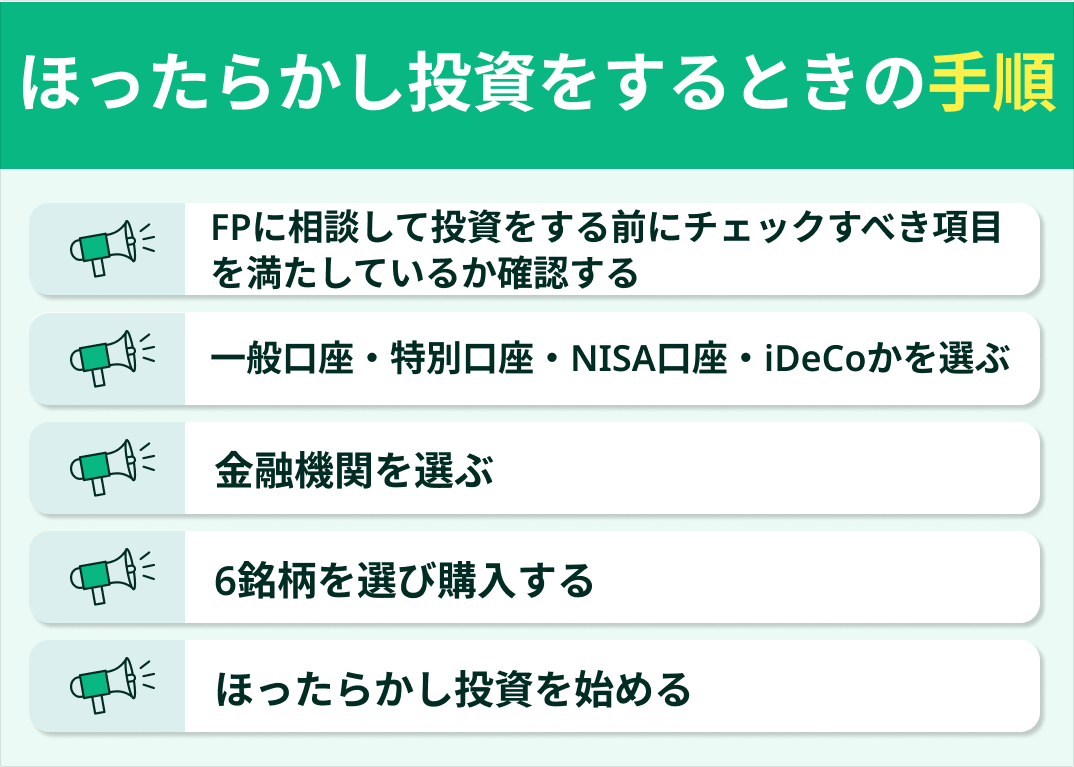

ほったらかし投資をするときの手順

ほったらかし投資は、正しい順番で準備を進めることで、無理なく長く続けやすくなります。 ここでは、投資初心者でも実践しやすい、以下の手順に沿って解説します。

- FPに相談して投資をする前にチェックすべき項目を満たしているか確認する

- 一般口座・特別口座・NISA口座・iDeCoかを選ぶ

- 金融機関を選ぶ

- 銘柄を選び購入する

- ほったらかし投資を始める

FPに相談して投資をする前にチェックすべき項目を満たしているか確認する

投資を始める前に、家計の状況やライフプランを整理しておくことで、無理のない投資計画が立てやすくなります。

マネーキャリアの無料FP相談では、投資前に確認すべきポイントを整理しながら、安心してスタートできる状態かを一緒に確認できます。

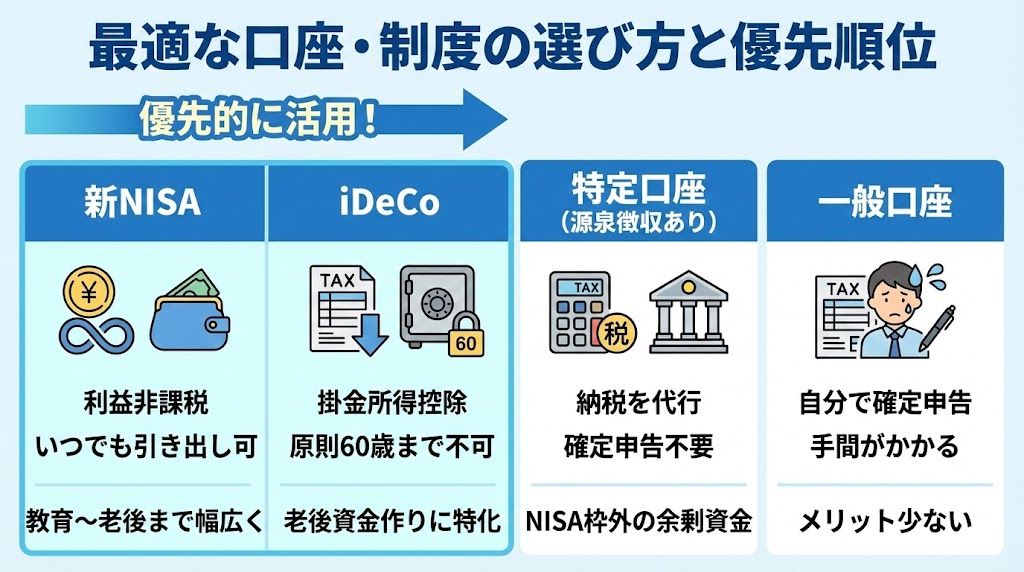

一般口座・特別口座・NISA口座・iDeCoかを選ぶ

投資を行う際は、運用の目的と資金を使うまでの期間に合わせて、最適な口座や制度を使い分けることが大切です。それぞれの特徴と選び方の目安は以下の通りです。

- 新NISA:利益が非課税でいつでも引き出せるため、教育資金から老後資金まで幅広く使える基本の口座です。

- iDeCo:掛金が所得控除になりますが、60歳まで引き出せないため、老後資金作りに特化しています。

- 特定口座(源泉徴収あり):利益に課税されますが、金融機関が納税を代行してくれるため、確定申告の手間がかかりません。

- 一般口座:自分で年間の損益計算と確定申告を行う必要があるため、初心者があえて選ぶメリットは少ない口座です。

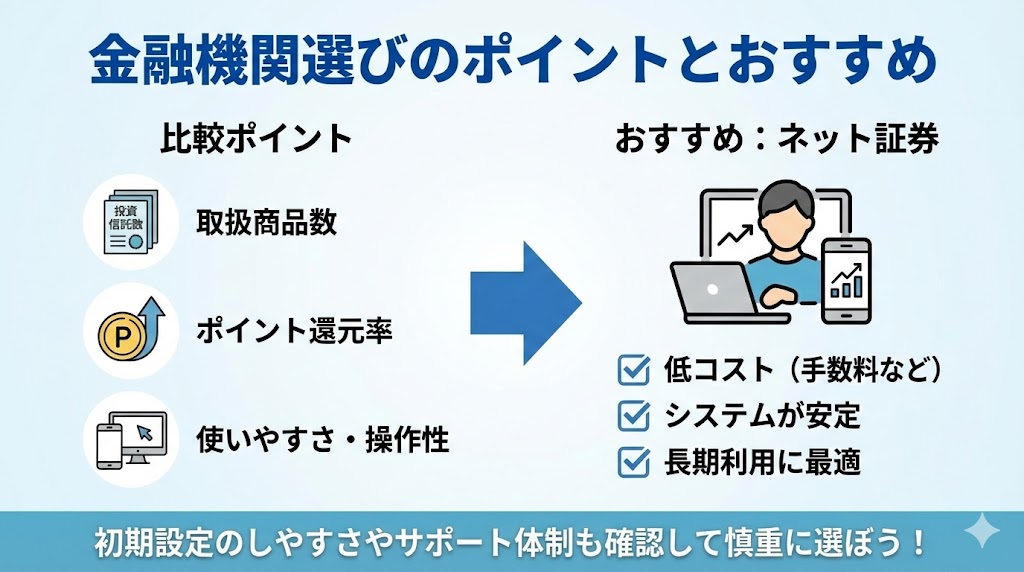

金融機関を選ぶ

金融機関によって取り扱う投資信託の本数や、積立時のポイント還元率、管理画面の使いやすさが異なります。

ほったらかし投資は数十年単位の付き合いになるため、コストが低く、システムが安定しているネット証券が有力な選択肢です。

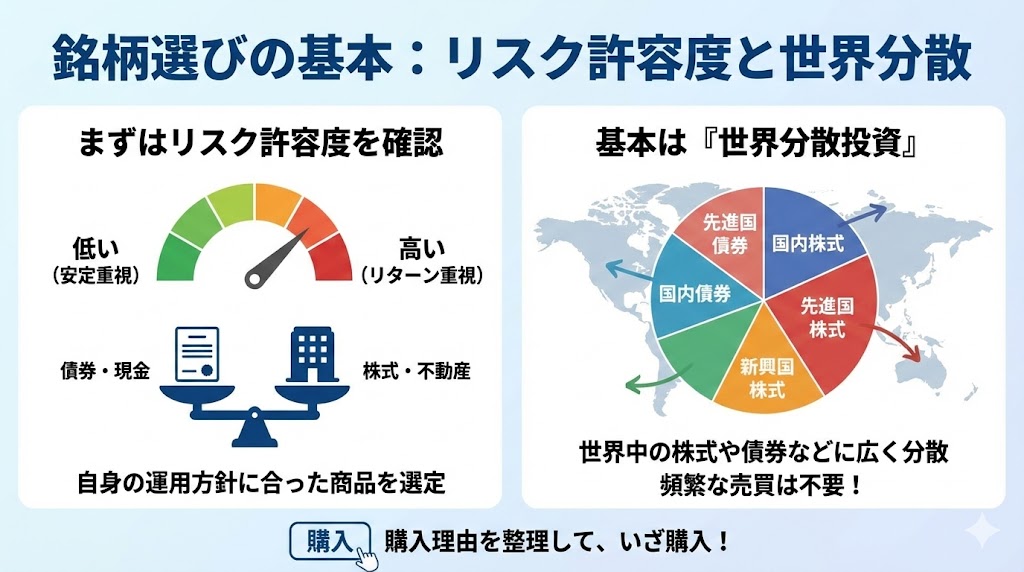

銘柄を選び購入する

利用する制度と金融機関が決まったら、自身の運用方針(リスク許容度)に合った商品を選定します。

ほったらかし投資では、頻繁な売買を前提とせず、世界中の株式や債券などに広く分散投資する商品を選ぶことが基本です。購入前になぜその商品を選ぶのかを整理しておくことで、相場変動時にも迷いにくくなります。

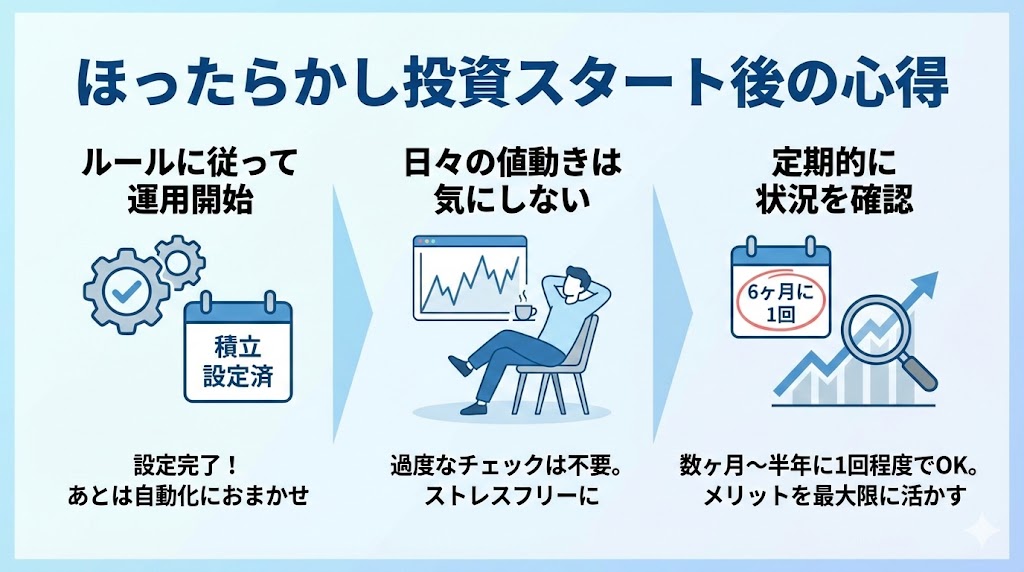

ほったらかし投資を始める

ほったらかし投資を始めるならまずはFPに相談

ほったらかし投資は、商品選びよりも先に、家計やライフプランに無理がないかを確認することが重要です。

投資に回せる金額や期間、将来の支出予定を整理しないまま始めると、途中で資金が必要になり、損をしてしまう可能性があります。そのため、投資を始める前の段階で、第三者の視点から全体像を整理しておくことが、失敗を防ぐポイントです。

マネーキャリアの無料FP相談では、現在の収支や将来設計を整理したうえで、無理なく続けられるほったらかし投資の始め方を一緒に確認できます。

ほったらかし投資のおすすめまとめ

ほったらかし投資は、投資の手間や判断の負担を抑えながら、長期的な資産形成を目指したい人におすすめの投資手法です。

ここまで解説してきた内容を、ポイントごとに整理します。

- ほったらかし投資は、長期・分散・継続を前提に、投資判断を仕組み化する運用方法です

- 積立設定や再投資を自動化することで、感情に左右されにくく、再現性の高い運用につながります

- 複利の効果は、運用期間が長くなるほど資産の増加ペースを押し上げます

- ほったらかし投資には、投資信託(インデックス)、ロボアドバイザー、ETFの自動買い付けなどの方法があります

- 一括投資と積立投資は、資金の余裕や価格変動への耐性によって向き不向きが分かれます

- 新NISAやiDeCoなどの制度は、目的や資金の使い道に応じて使い分けることが重要です

- 投資を始める前に、家計やライフプランを整理し、無理のない金額と方法を確認することが失敗を防ぐポイントです

ほったらかし投資は、始め方や選択を間違えなければ、忙しい人でも続けやすい資産形成の手段になります。