「500万円を運用したいけれど、何をどうすればいいかわからない」

「そもそも運用するのと預けておくのはどっちがいいの?」

とお考えの方も多いのではないでしょうか。

- 500万円を運用する場合、目的や年代などによって適したスタイルは異なります。また、預金と運用の特徴を押さえ、使い分ける意識が重要です。

内容をまとめると

- 500万円は、預金と運用のメリット・デメリットを踏まえたうえで、どちらかに全額使うのではなく、目的別に使い分けるようにする。

- 500万円の運用の失敗リスクを抑えるには、まず生活防衛資金と余剰資金の色分けを徹底したうえで「長期・積立・分散」を意識するのが重要。

- 資産運用をする場合、適したスタイルは個人の状況によって大きく異なる。まずはFPに相談のうえ、自分だけの無理のない計画を立てるのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 500万円は預金と運用どっちがいい?

- 預金は原則元本割れしないがインフレリスクに対応できない

- 運用は複利効果が期待できるが資産が減る可能性もある

- 預金と運用では10年後にどれくらいの差が出る?

- 【リスク別】500万円の運用シミュレーション

- ローリスク(年利2~3%):元本割れのリスクを抑えつつインフレに対抗

- ミドルリスク(年利4~5%):バランス重視で堅実に資産を形成

- ハイリスク(年利6~7%):リスクをとって資産の最大化を目指す

- 500万円の運用の失敗リスクを抑えるためには?

- 生活防衛資金と余剰資金の色分けを徹底する

- 「長期・積立・分散」を実践する

- 新NISAの非課税枠を最大限に活用する

- あなたに合うのは?年代別の運用戦略

- 30~40代:時間を味方に「ミドル~ハイリスク」を検討

- 50~60代:出口を見据えて「ロー~ミドルリスク」へシフト

- 500万円の運用は「一括投資」と「分割投資」どっちにすべき?

- ドル・コスト平均法の効果

- 暴落が起こったときの対処法と心構え

- 500万円を運用したいと思ったらまずはFPへの無料相談を

- 500万円の運用のまとめ

500万円は預金と運用どっちがいい?

手元にある500万円を預金するか投資するか、どちらかだけで考える必要はありません。

特に重要なのは、資金を使う時期や目的に応じて両者を適切に使い分けることです。

ここでは、それぞれの特性を理解し、安全性と収益性のバランスを最適化するための判断基準を解説します。

預金は原則元本割れしないがインフレリスクに対応できない

預金の大きな特徴は、原則として元本割れのリスクがない安全性と、必要な時にすぐ引き出せる流動性の高さです。

しかし、金利は極めて低い水準であり、長期間続く物価上昇(インフレ)に対応し切れないのがデメリットです。

物価が上がり続けると、現金の額面が変わらなくても、購入できるモノやサービスの量が減ります。

預金だけで資産を保有していると、実質的な資産価値(購買力)が目減りしてしまう可能性があります。

仮に、預金金利は変わらず、物価が年2%ずつ上昇し続けた場合を考えてみましょう。

▼[インフレの影響早見表] (左右にスクロールできます)

| 現在 | 10年後 | |

|---|---|---|

| 預金額 | 500万円 | 510万円 |

| 車の価格 | 500万円 | 609万円 |

※定期預金金利0.2%、物価上昇率2%で試算(税引前)。

このように、インフレが長期間続くと、500万円という額面は変わらなくても、その500万円の購買力は大きく減少してしまいます。

運用は複利効果が期待できるが資産が減る可能性もある

運用では、運用益がさらなる利益を生む「複利効果」が期待できます。

元本に加え、運用で得られた利益もそのまま再投資し続けると、雪だるま式に資産が増える可能性があります。

一方で、市場環境による価格変動リスクは避けられず、元本割れを起こしてしまう可能性も考慮しなければなりません。

大きなリターンが見込める一方でリスクも高まるのが運用です。

ここでは、500万円を年利5%で運用した場合において、単利(利益が出たら引き出す)と複利(利益をすべて再投資に回す)でどれほど差が出るのかみてみましょう。

▼[単利と複利の利益額の違い] (左右にスクロールできます)

| 年数 | 単利 | 複利 |

|---|---|---|

| 1年目 | +25万円(元本500万円) | +25万円(元本500万円) |

| 2年目 | +25万円(元本500万円) | +26.25万円(元本525万円) |

| 20年目の利益合計 | 利益合計500万円 | 約826万円 |

※年利5%、税金や手数料、相場の下落などは一切考慮せず簡易的に試算。

スタート直後こそインパクトはありませんが、運用年数が長くなるにつれて複利の方が利益が大きくなりました。

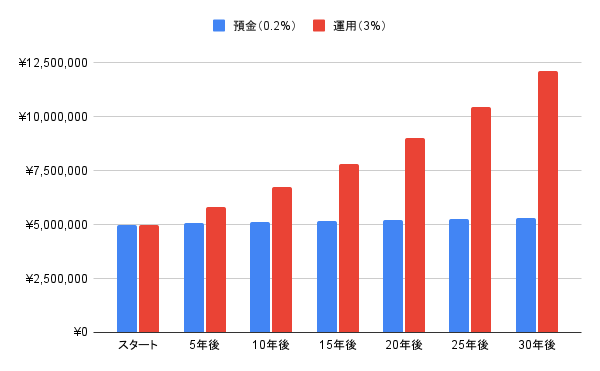

預金と運用では10年後にどれくらいの差が出る?

預金と運用の差は、時間が経過するほど拡大します。「金利0.2%の預金」と「年利3%の運用」で資産額の推移を簡易的に比較したグラフを確認してみましょう。

※税金や手数料、相場の下落などを一切考慮せず簡易的に試算。

※本シミュレーションは将来の運用成果を示唆・保証するものではありません。

預金と運用を比べると、10年後には約162万円もの差がつきました。

運用の場合、短期間ではリスクが目立ちますが、運用期間が長くなればなるほど複利の効果も大きくなります。

預金と投資の適正比率は、年齢や家族構成、ライフプランによって一人ひとり異なります。

「自分の場合はいくら投資に回していいのか」と迷う方は、ぜひマネーキャリアの無料FP相談をご活用ください。

プロが家計状況を分析し、あなたにとって無理のない資産配分の考え方をご提案します。

【リスク別】500万円の運用シミュレーション

500万円の資金運用では、個人のリスク許容度に応じたポートフォリオの構築が重要です。

目標リターンとリスクの大きさは比例しており、自身の資産状況や運用期間に適した戦略を慎重に選定する必要があります。

ここでは、リスクレベル別の運用イメージをシミュレーションしていきます。

ローリスク(年利2~3%):元本割れのリスクを抑えつつインフレに対抗

ローリスク(年利2~3%)運用は、資産の保全を優先しつつもインフレによる資産価値の減少を防ぐことを目的とします。

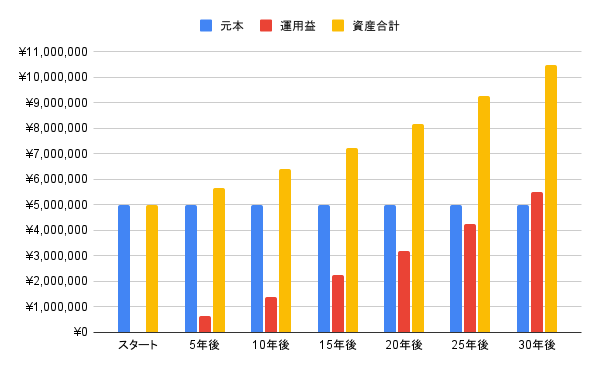

500万円を、年利2.5%で複利運用した場合の資産推移をみてみましょう。

※税金や手数料、相場の下落などを一切考慮していない簡易的な試算です。本シミュレーションは将来の運用成果を示唆・保証するものではありません。

ローリスクの場合、短期間で資産を大きく増やすことはできなくとも、預金金利を上回りつつ、価格変動のストレスを抑えやすいでしょう。

資産を減らさないことは投資の第一歩ですが、インフレ下では「増えないこと」自体がリスクになり得ます。

自身の生活防衛資金を確保したうえで、どの程度を守りの運用に回すべきか、ぜひFPの無料相談で適切なバランスを見つけてください。

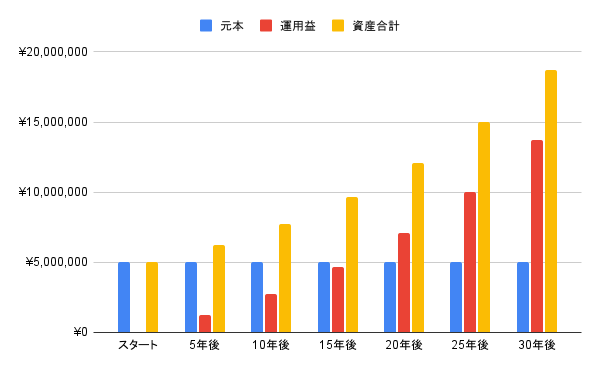

ミドルリスク(年利4~5%):バランス重視で堅実に資産を形成

ミドルリスク(年利4~5%)運用は、インフレ下でも資産をプラスにすることを意識しつつ、リスクは回避するバランスの良い運用を目指します。

ここでは、500万円を年利4.5%で複利運用した場合の資産推移グラフをみてみましょう。

※税金や手数料、相場の下落などを一切考慮していない簡易的な試算です。本シミュレーションは将来の運用成果を示唆・保証するものではありません。

一時的な価格変動は避けられませんが、長期投資によって統計的に元本割れリスクを低減しつつ、複利効果を大きくします。

ミドルリスクは特にバランスの取れた運用スタイルといえます。

ただし、年齢とともにリスク許容度は変化するため、定期的なモニタリングとリバランスが欠かせません。

「今の自分にはどれくらいの割合がいいの?」と気になる方は、一度マネーキャリアでFPにご相談ください。

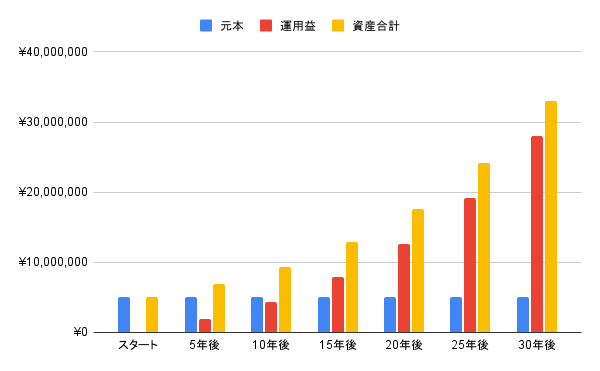

ハイリスク(年利6~7%):リスクをとって資産の最大化を目指す

ハイリスク(年利6~7%)運用は、市場平均以上のリターンを狙う積極的な戦略です。

500万円を年利6.5%で複利運用した場合の資産額は、次のようになります。

※税金や手数料、相場の下落などを一切考慮していない簡易的な試算です。本シミュレーションは将来の運用成果を示唆・保証するものではありません。

年利6~7%を目指す場合、短期的には資産が大きく目減りする恐れがありますが、運用期間が長期化することで、資産を数倍にも成長させる可能性を秘めています。

ハイリスク運用には、暴落時に狼狽売りしない胆力が求められます。

特に、高いリスクをとって運用をする場合は、メンタルコントロールにも目を向けましょう。

資産運用において重要な考え方やマインドを知りたい場合も、ぜひマネーキャリアでプロであるFPにご相談ください。

500万円の運用の失敗リスクを抑えるためには?

500万円というまとまった資金を運用するにあたって、リターンを追求するあまりリスク管理を疎かにすることはおすすめできません。

市場の不確実性に対応し、安定した資産形成を実現するための3つのポイントを解説します。

- 生活防衛資金と余剰資金の色分けを徹底する

- 「長期・積立・分散」を実践する

- 新NISAの非課税枠を最大限に活用する

生活防衛資金と余剰資金の色分けを徹底する

預貯金額が500万円の場合、その全額を投資に回すのは避けたほうがよいと言えます。

まずは、500万円のうち、病気や失業など不測の事態に備える生活防衛資金を確保するのがおすすめです。

目安として生活費の3~6ヶ月分は預貯金として残し、残りの「当面使う予定のないお金」だけを運用に回します。

生活防衛資金を確保しておくことで、万が一の際の生活の破綻を防げるほか、精神的な余裕も保ちやすくなります。

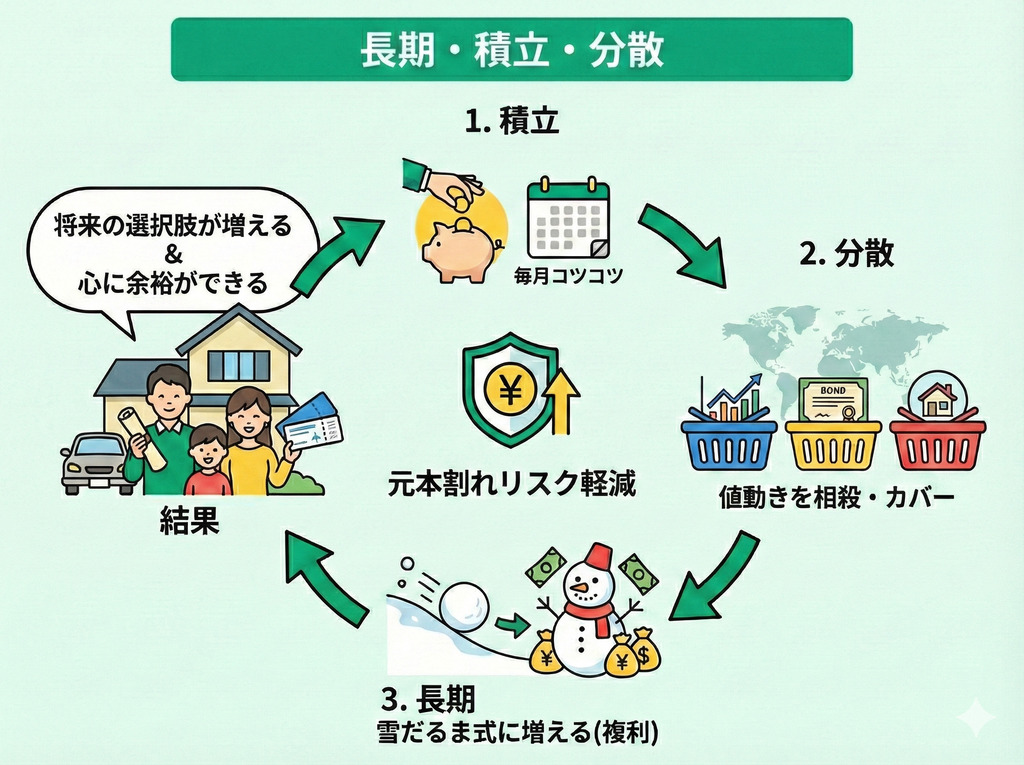

「長期・積立・分散」を実践する

資産運用の鉄則は「長期・積立・分散」です。

長期保有で複利効果を高め、異なる資産や地域に分散することでリスクを軽減しましょう。

さらに、毎月一定額を購入する積立投資を行うことで、高値掴みを防ぎ、購入単価のブレを抑えられます。

これらを組み合わせることで、元本割れの可能性を下げ、安定した資産形成を目指しやすくなります。

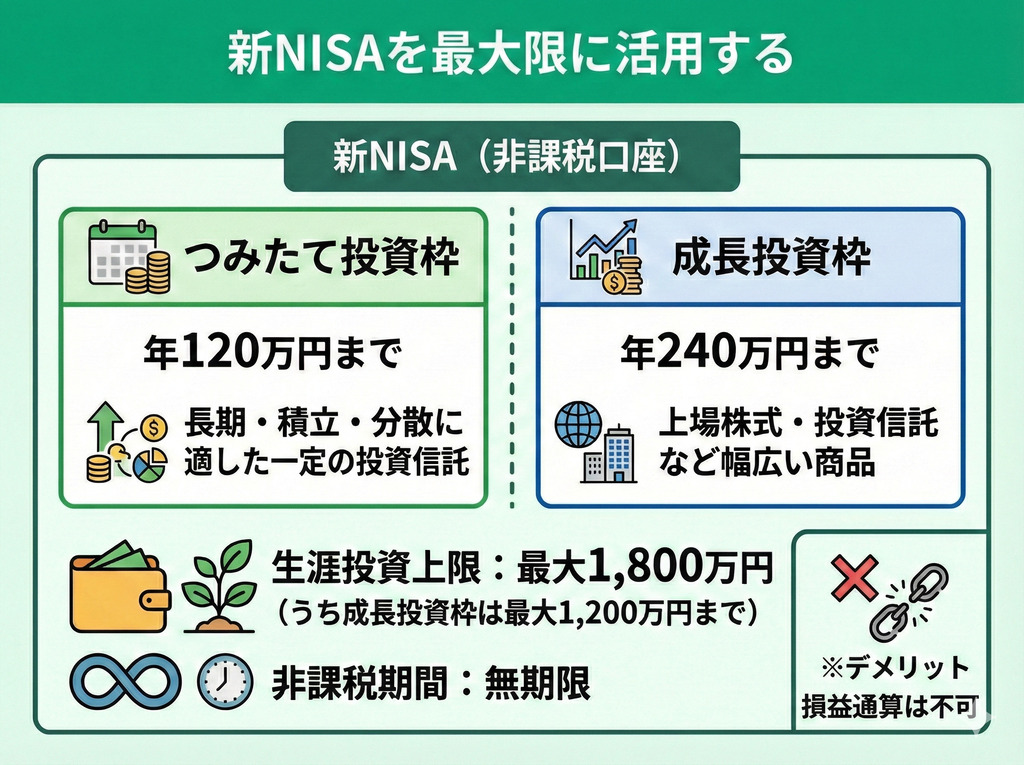

新NISAの非課税枠を最大限に活用する

運用の失敗リスクを抑えるために、新NISAの非課税枠を最大限に活用することも検討しましょう。

新NISAは、投資で得た利益が無期限で非課税となる制度です。

新NISAでは、年間360万円、生涯で1,800万円まで投資できます。

損益通算ができないなどのデメリットもありますが、通常引かれるはずの税金分が手元に残るため、効率的に資産形成を進めやすくなります。

通常の課税口座(特定口座)と新NISA口座で運用益が出た場合、受け取れる金額の違いは次の通りです。

▼[特定口座と新NISA口座の受け取り額の違い] (左右にスクロールできます)

| 特定口座 | 新NISA口座 | |

|---|---|---|

| 利益 | 100万円 | 100万円 |

| 税金 | ▲約20万円 | 0円 |

| 手取り額 | 約80万円 | 100万円 |

※税金を約20%として簡易的に試算。

新NISAには、選べる商品が限られていたり損益通算(損失を別の口座の利益と相殺すること)ができなかったりなどのデメリットもあります。

なお、投資には元本割れのリスクがあり、将来の運用成果を保証するものではありません。

最終的な投資判断は、ご自身の責任において行ってください。

「新NISA=絶対にお得」とは限りません。特に、損益通算ができない点は、十分に考慮すべきです。

「自分の場合はNISAを使うべき?」と不安になったら、制度の優先順位について一度FPの無料相談で整理してみませんか?

マネーキャリアでは、高い専門性と満足度を誇る厳選されたFPにお金の相談ができます。

気が済むまで何度でも無料で相談できるので、まずはお気軽にご利用ください。

あなたに合うのは?年代別の運用戦略

500万円の運用において、年齢やライフステージによって適切な戦略が異なります。

一般的に、若い世代ほどリスク許容度が高く、年齢が上がるにつれて守りの姿勢が必要になります。

ただし、これらはあくまで一般的な傾向であり、絶対的な正解はありません。

自身の状況に当てはめて柔軟に考えるためのヒントとして参考にしてください。

30~40代:時間を味方に「ミドル~ハイリスク」を検討

30~40代は、老後までの運用期間を20年以上確保できることから、多少のリスクをとってでもリターンを追求できる合理性があります。

市場が一時的に下落しても、長期保有による回復が期待できるため、株式比率を高めた「ミドル~ハイリスク」運用が選択肢に入るでしょう。

安定収入を確保しやすい時期だからこそ、金融資産では成長性を重視し、複利効果の最大化を狙うのも効果的な戦略といえます。

50~60代:出口を見据えて「ロー~ミドルリスク」へシフト

50~60代は、リタイア後の資産取り崩し(出口)を見据えた戦略調整が一般的です。

運用期間が短く、市場急変時の回復余地が限定的になることから「ロー~ミドルリスク」への移行が選択肢となります。

この年代は、資産を大きく増やすことよりも、守りながら緩やかに維持する姿勢がポイントです。

運用を終わらせること(売却・取り崩し)は、そう簡単でもありません。

税金や受給年金額との兼ね合いも含め、いつ、どのように現金に換えていくべきなのか、FPの無料相談で出口戦略のシミュレーションをしてみませんか?

500万円の運用は「一括投資」と「分割投資」どっちにすべき?

500万円の資金を一括投資するか分割投資するか、投資家の性格や相場環境などによって異なるため、一概にどちらが良いかは断定できません。

理論上の期待できるリターンだけでなく、心理的な負担も考慮して選択することが重要です。

ここでは、どちらの投資方法にするか判断するためのヒントや暴落時の対処法などを解説します。

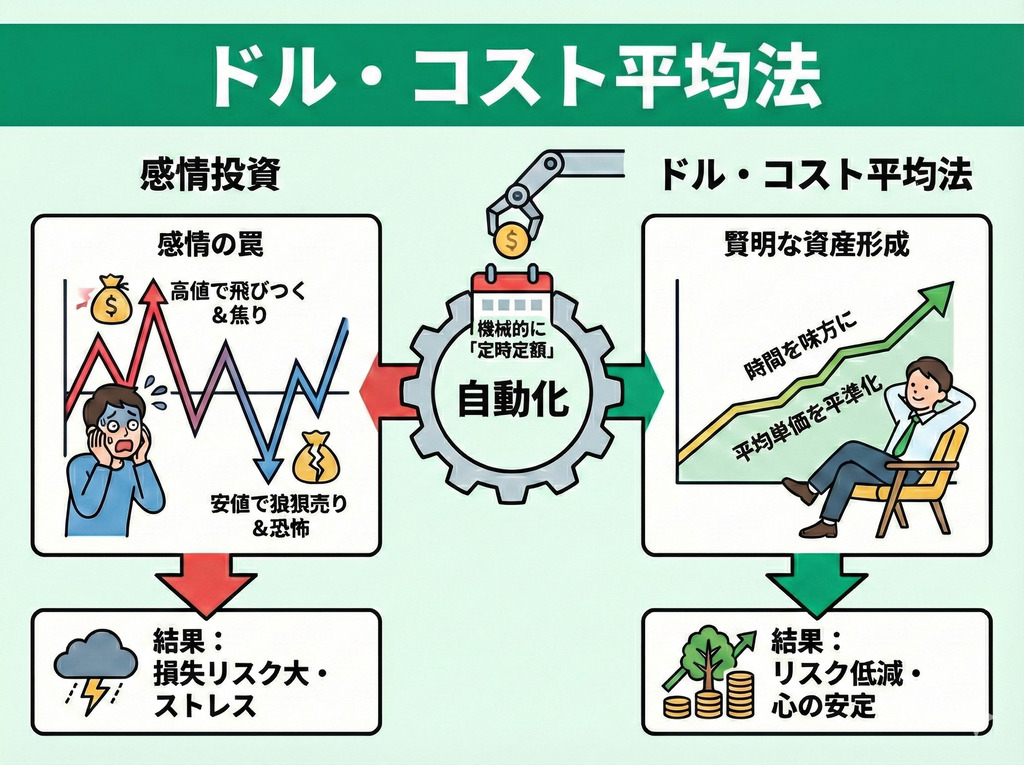

ドル・コスト平均法の効果

ドル・コスト平均法は、定期的に一定額で購入し続ける手法のことです。

価格が高い時は少なく、安い時は多く購入することで、長期的に購入単価のブレを抑える効果が期待できます。

一括投資に比べて高値掴み(すでに価格が上がりきったところで買うこと)のリスクを避けやすく、日々の価格変動に一喜一憂せずに済みます。

そのため、心理的な安定を保ちやすい手法といえるでしょう。

例えば、毎月1万円ずつ株式を購入し続ける場合を考えてみましょう。

▼[ドル・コスト平均法のイメージ] (左右にスクロールできます)

| 価格 | 購入口数 | |

|---|---|---|

| 1月 | 1,000円 | 10口 |

| 2月 | 500円 | 20口 |

| 3月 | 2,000円 | 5口 |

この場合、平均購入単価は約857円です。

一定金額の中で、株価が安いときは多く、高いときは少なく買うように調整されるのが特徴です。

暴落が起こったときの対処法と心構え

資産運用をしていると、相場が暴落する局面も訪れるでしょう。

ここで重要なのは、一時的な下落に動揺してむやみに売却(損失確定)をしないことです。

まずは冷静に相場を分析し、落ち着いて判断するようにしましょう。

「価格は上昇と下落を繰り返すものであり、暴落も起こり得る」ということを念頭に置き、長期的なゴールを見据えておくことが重要です。

盤石な家計基盤があってこそ、暴落にも動じないほどの精神的余裕が生まれます。

運用を始める前に、教育費や住宅ローンなど、ライフプラン全体を見据えた資金計画を固めることが先決です。

まずはFPと一緒に、安心できる家計を設計してみませんか?

500万円を運用したいと思ったらまずはFPへの無料相談を

「そもそも自分は運用すべき?」「家計に見直し余地はある?」といった根本的な疑問こそ、FPに相談すべき分野です。

ネットの情報だけで安易に判断せず、一度気軽にプロの視点を採り入れてみてください。

マネーキャリアのFP相談は、納得いくまで何度でも無料です。

オンラインで自宅にいながら利用できるので、ぜひ検討してみてください。

500万円の運用のまとめ

500万円の運用に、共通の正解はありません。

重要なのは、預金の安全性と運用の収益性を適切に組み合わせ、自身のリスク許容度とライフプランに合う資産配分を見つけることです。

インフレリスクへの対策も含め、長期的な視点で資産寿命を延ばす戦略が求められます。

少しでも迷いが生じたら、専門家(FP)の客観的な意見を採り入れつつ、豊かな生活を設計していきましょう。