「企業型DCには加入しているけど、マッチング拠出はやるべきかな?」

「マッチング拠出はいくらがいいの?」

と疑問に思う方もいらっしゃるのではないでしょうか。

- マッチング拠出は、老後(原則60歳以降)まで使わない余剰資金があり、かつ老後資金の形成を優先するのであれば、やるのがおすすめといえます。ただし、掛金の適正金額は、個人によって大きく異なります。

内容をまとめると

- マッチング拠出は、掛金の全額が所得控除になるメリットが大きいが、60歳までの資金拘束や元本割れリスクといったデメリットもある。

- マッチング拠出による税負担軽減の効果は、年収と掛金額が大きいほど大きくなる。

- マッチング拠出の掛金額はライフプランから逆算して設定するのが重要。そのためには、FPに相談してキャッシュフロー表やライフプラン表を作成してもらうのが近道。

監修者ファイナンシャルプランナー

この記事の目次

- マッチング拠出はやるべきか?FPの結論

- メリット:掛金が全額所得控除になる

- デメリット:60歳までの拘束と元本割れリスクがある

- マッチング拠出とiDeCoはどちらをやるべきか?

- 【独自調査】会社員に聞いた!マッチング拠出の利用実態と本音

- 企業型確定拠出年金(企業型DC)を利用していますか?

- マッチング拠出を利用していますか?

- マッチング拠出に月いくら使っていますか?

- マッチング拠出に満足していますか?

- マッチング拠出をやってみて不満な点はありますか?

- 【年収別】所得控除の効果のシミュレーションと生活費への影響

- 年収300~1,000万円の税負担軽減早見表

- マッチング拠出による生活費への影響

- マッチング拠出の掛金はいくらにすべき?

- ライフプランから逆算して金額を設定する

- マッチング拠出独自のルールを確認する

- マッチング拠出をやるべきか迷ったらFPに無料相談

- マッチング拠出はやるべきかまとめ

マッチング拠出はやるべきか?FPの結論

老後(原則60歳以降)まで使う予定のない余剰資金があり、かつ老後資金の形成を優先する場合、マッチング拠出は有効な選択肢といえます。

ただし、マッチング拠出が必ずしも全員にとっての正解とは限りません。

ここでは、マッチング拠出のメリット・デメリットとiDeCoとどちらをやるべきか、FPの視点で順番に解説します。

メリット:掛金が全額所得控除になる

マッチング拠出の大きなメリットは、掛金の全額が「小規模企業共済等掛金控除」の対象となることです。

税負担を抑えながら、将来の資産形成を効率的に進められます。

この負担軽減効果の大きさは年収や掛金額に比例し、高所得者ほどメリットが大きくなりやすいです。

デメリット:60歳までの拘束と元本割れリスクがある

マッチング拠出のデメリットは、原則60歳まで資金を引き出せない流動性リスクがあることです。

住宅購入や教育費など、中短期的なライフイベントの資金を賄うには不向きといえます。

また、運用商品として投資信託などを選んだ場合、市場環境によっては元本割れを起こしてしまうリスクもあります。

「元本割れはどうしても避けたい」という場合は、定期預金などの「元本確保型商品」を選ぶことで、額面上の元本割れを防げます。

ただし、将来的に物価が上昇した場合、お金の価値が相対的に下がってしまうデメリットもあります。

リスクを取って資産を増やすか、それとも増やすより守ることを重視するか、自身の許容度に合わせてバランスよく商品を選ぶ視点が重要です。

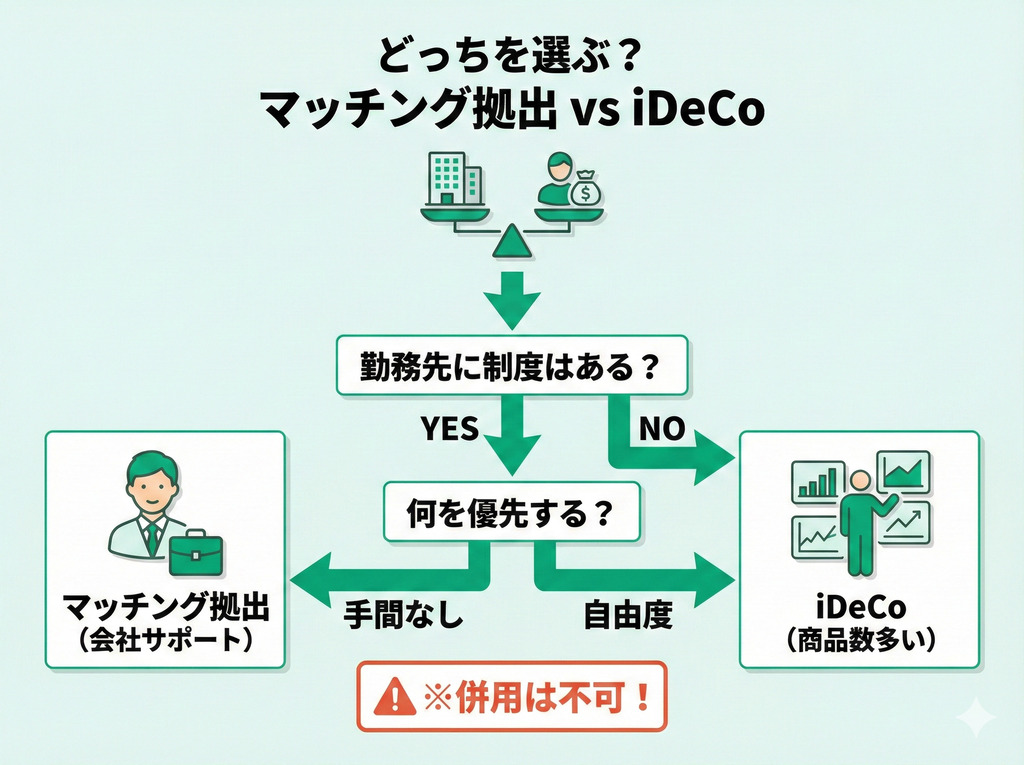

マッチング拠出とiDeCoはどちらをやるべきか?

基本的に、会社のサポート下で運用できるマッチング拠出のほうが、手間がかからないという観点でいえば優先すべきといえるでしょう。

ただし、マッチング拠出は投資商品の選択肢が限られるため、iDeCoと比較すると自由度は低いです。

そして、マッチング拠出を利用する場合、iDeCoとの併用はできません。

より多くの商品から選びたい場合は、マッチング拠出ではなくiDeCoの利用を検討すると良いでしょう。

マッチング拠出とiDeCoの簡単な比較表は次の通りです。

▼[マッチング拠出とiDeCoの比較表] (左右にスクロールできます)

| マッチング拠出 | iDeCo | |

|---|---|---|

| 手数料 | 事業主負担(自己負担は原則なし) | 加入者負担 |

| 支払い方法 | 給与天引き | 口座振替等 |

| 商品数 | 会社選定の商品のみ | 金融機関による |

マッチング拠出は税負担を抑えつつ老後資金を形成できる反面、手元の使える現金が減る制度でもあります。

「今の家計状況でいくらまで拠出して良いのか」「教育資金などは別途確保できているか」など、ライフプラン全体とのバランス調整が不可欠です。

自身の家計にとって最適な拠出額やバランスを知りたい方は、ぜひ一度マネーキャリアの無料FP相談をご利用ください。

プロの視点で無理のないプランをご提案します。

【独自調査】会社員に聞いた!マッチング拠出の利用実態と本音

当編集部では、マッチング拠出の利用実態について、実際に会社員100名にアンケート調査を実施しました。

ここでは、会社員のリアルな声や実態を紹介します。

※2026年2月8日~2026年2月10日時点での当編集部独自調査による

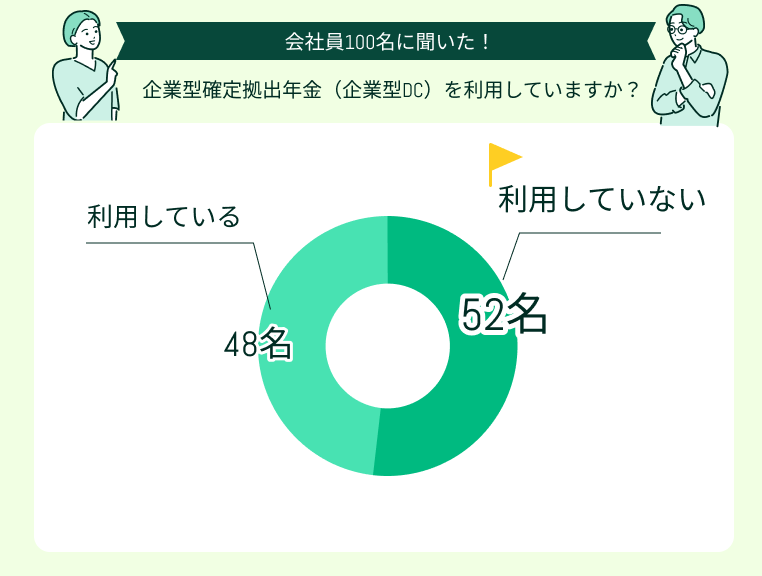

企業型確定拠出年金(企業型DC)を利用していますか?

企業型確定拠出年金(企業型DC)の利用率は、半数をわずかに下回る結果となりました。

制度が導入されている企業に勤務していても、制度内容の理解不足や運用への不安から、加入を見送っている層が一定数存在することが考えられます。

加入は任意であるケースが多く、個人の判断に委ねられている実態が浮き彫りになったといえます。

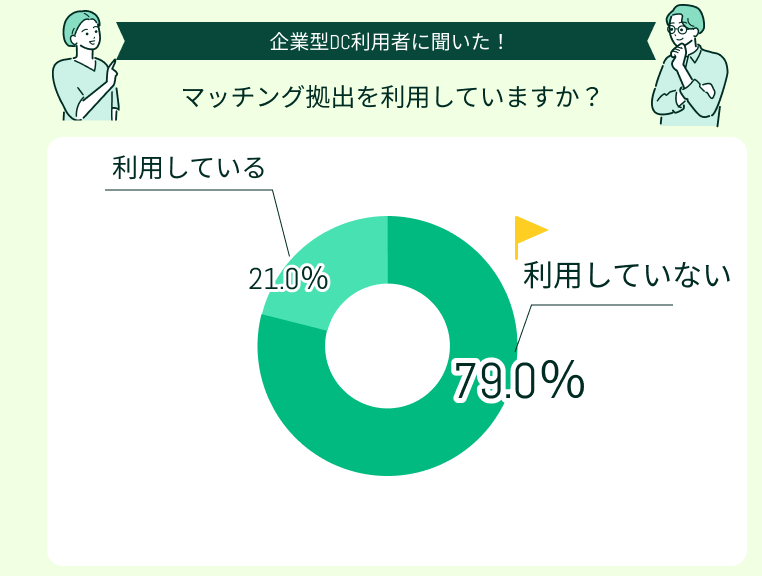

マッチング拠出を利用していますか?

企業型DC利用者48名のうち、マッチング拠出の利用者は10名(約21%)に留まりました。

制度加入者の大半は会社掛金のみでの運用を選択しており、個人の給与から上乗せ拠出を行う人は少数派です。

「手取り額を減らしたくない」「制度のメリットを十分に理解できていない」といった理由が考えられるでしょう。

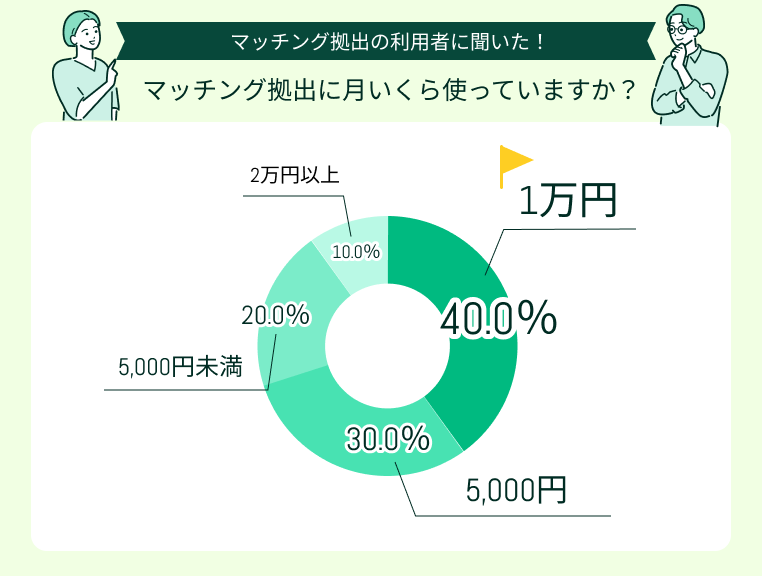

マッチング拠出に月いくら使っていますか?

マッチング拠出を利用している人の半数が月1万円以上を拠出しており、所得控除のメリットを重視している傾向がみられます。

一方で数千円台の人も多く、あくまでも家計に合わせて無理のない範囲で拠出していることがわかります。

マッチング拠出は将来のために役立ちますが、まずは家計の中で無理のない範囲でスタートするのが重要です。

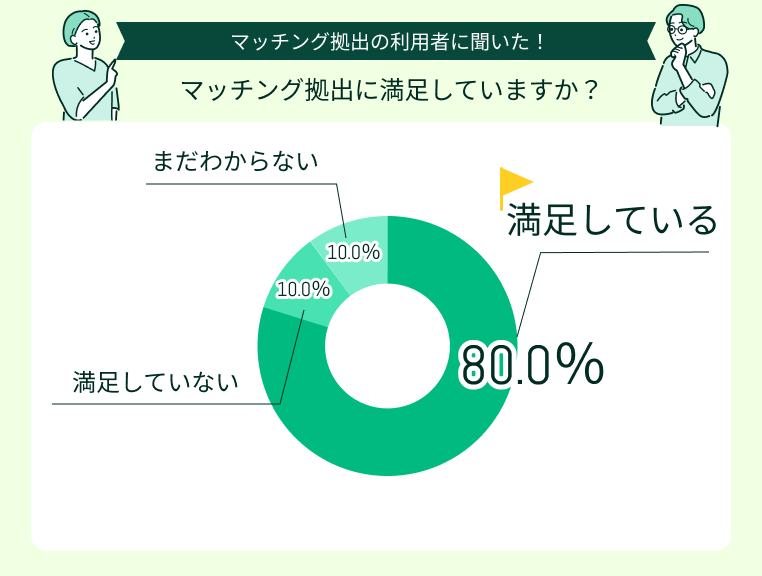

マッチング拠出に満足していますか?

利用者の多数がマッチング拠出に満足していると回答しています。

掛金全額が所得控除となることや、給与天引きによる確実な資産形成ができることなどが理由として考えられるでしょう。

メリットを実感できない人や不満を抱えている人も一部見られますが、実際に制度を活用している人の多くは、その恩恵を享受しているといえます。

マッチング拠出をやってみて不満な点はありますか?

原則60歳まで引き出せないこととわかりにくさが不満

大きな不満はありませんが、原則60歳まで引き出せない点にはやや制約を感じます。また、制度や商品内容が分かりにくく、もう少し会社からの説明が充実していれば安心できると感じました。

商品や運用の仕組みがわかりにくい

企業型確定拠出年金は老後資金づくりに役立つ反面、商品や運用の仕組みが分かりにくく、最初は選択に迷いました。もう少し分かりやすい説明があると助かります。

上限金額が低い

税の優遇が大きいのでもっと活用したいが、上限制約の金額設定が低いのが不満。

満足度が高い一方で「60歳までの資金拘束」と「制度・商品の分かりにくさ」に不満が集中しました。

特に、そのわかりにくさや説明不足から、商品選択やリスク許容度の設定に不安を抱えたまま運用していることもわかります。

また、制度上の掛金上限が低く、希望額を拠出できない点もデメリットとして挙げられました。

アンケート結果から、多くの人が「制度のメリットは感じるが、仕組みや商品の選び方に不安がある」と感じていることが分かります。

会社の説明だけでは、個人の家計状況に合った具体的なアドバイスまでは得られません。

「自分はいくら拠出すべきか」「どの商品を選べばいいか」など迷っている方は、マネーキャリアの無料FP相談を活用しましょう。

セカンドオピニオンとしてプロの意見を聞くのが解決への近道です。

【年収別】所得控除の効果のシミュレーションと生活費への影響

マッチング拠出は所得控除を受けながら将来のための資産形成ができるのがメリットですが、同時に手取り額も減少します。

ここでは、具体的な数値を用いて次の内容を解説します。

- 年収300~1,000万円の税負担軽減早見表

- マッチング拠出による生活費への影響

年収300~1,000万円の税負担軽減早見表

マッチング拠出の税負担軽減効果は、所得税の累進課税制度により、高所得者ほど大きくなる傾向があります。

下記の表は、年収別の税負担軽減額の簡易的な早見表です。

▼[年収別マッチング拠出の税負担軽減早見表] (左右にスクロールできます)

| 年収 | 税率(所得税+住民税) | 年間軽減額 |

|---|---|---|

| 300万円 | 15% | 18,000円 |

| 400万円 | 15% | 18,000円 |

| 500万円 | 20% | 24,000円 |

| 600万円 | 20% | 24,000円 |

| 700万円 | 30% | 36,000円 |

| 800万円 | 30% | 36,000円 |

| 900万円 | 30% | 36,000円 |

| 1,000万円 | 30% | 36,000円 |

上記表は、下記条件をもとに簡易的に試算しています。

- 独身(扶養なし)・月1万円拠出

- 基礎控除48万円

- 社会保険料控除:年収の15%

- 給与所得控除のみ考慮

- 住民税一律10%

マッチング拠出による生活費への影響

マッチング拠出を開始すると、毎月の手取り額は掛金の額だけ減少します。

税負担軽減による所得税の還付は年末調整で、住民税の減額反映は翌年6月からとなるため、開始直後は家計の収支が一時的に悪化してしまいます。

戻ってくるお金をあてにせず、毎月の生活費に支障が出ない範囲で掛金を設定することが重要です。

生活レベルを無理に落とすことなく継続できる金額を見極めましょう。

所得控除ばかりに目が行き、上限一杯まで拠出して生活が苦しくなってしまっては本末転倒です。

特に、教育費や住宅ローンの支払いがある家庭は、毎月使える現金の減少が命取りになることもあります。

「わが家の適正な掛金額はいくらか」「将来のためにいくら積み立てるべきか」など、家計全体のバランスを見直したい方は、ぜひFPにご相談ください。

あなたの家計やライフプランをもとに、具体的なシミュレーションをしましょう。

マッチング拠出の掛金はいくらにすべき?

マッチング拠出の適切な掛金額は、個人のライフプランと会社のルールによって決まります。

「余裕があるからとりあえず上限まで」と安易に決めるのではなく、次の2つの視点から慎重に検討しましょう。

- ライフプランから逆算して金額を設定する

- マッチング拠出独自のルールを確認する

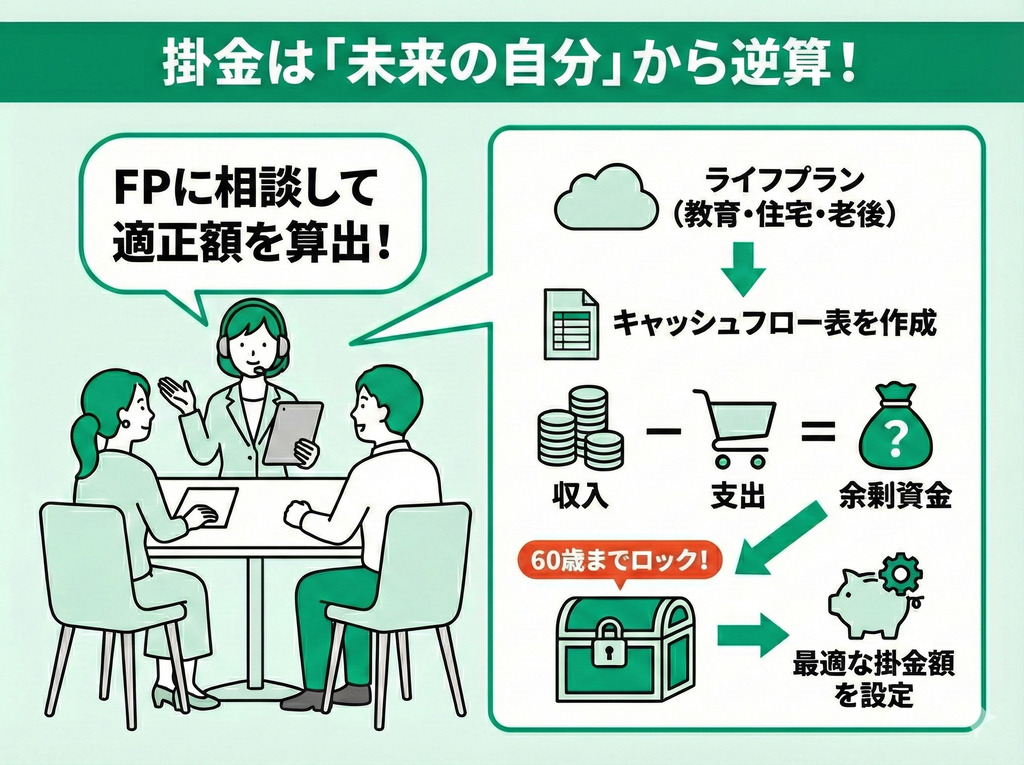

ライフプランから逆算して金額を設定する

マッチング拠出の掛金額は、ライフプランから逆算して設定しましょう。

掛金額に共通の正解はなく、いつ・いくらの現金が必要になるかは家庭ごとのライフプランによって大きく異なります。

重要なのは、キャッシュフロー表を作成したうえで「60歳までロックされても問題のない余剰資金」の金額を正確に割り出すことです。

現在の家計だけでなく、10年後・20年後と先の収支を見据えて設定しましょう。

キャッシュフロー表とは、将来の収支や貯蓄残高の推移を1年ごとに予測し、時系列でまとめたもののことです。

キャッシュフロー表を作成するには、プロであるFPの視点が欠かせません。

マネーキャリアでは、キャッシュフロー表の作成に加え、ライフプランの策定までプロが無料でサポートします。

あなただけの適正な掛金額を算出できるので、まずはお気軽にご相談ください。

マッチング拠出独自のルールを確認する

マッチング拠出には次のような独自のルールがあり、事前に確認しておく必要があります。

- 本人の掛金は会社の掛金の額を超えてはならない

- 掛金の合計が法令の上限額を超えてはならない

アンケート結果にもあったように「もっと拠出したいのに上限が低くて不満」という方も少なくありません。

その場合は、マッチング拠出だけに頼らず、別の非課税制度を組み合わせる意識を持つことが重要です。

「マッチング拠出をしているが上限額が低くてもどかしい」という方は、ぜひ一度マネーキャリアでFPにご相談ください。

あなたの希望をヒアリングしたうえで、具体的な対策を一緒に考えます。

マッチング拠出をやるべきか迷ったらFPに無料相談

「何から手を付ければいいかわからない」という漠然とした不安も、プロと話すだけでクリアになることも多いです。

マネーキャリアの無料FP相談では、無理な勧誘は一切ありません。

まずは現状の家計診断も兼ねて、お気軽にお話を聞かせてください。

あなたの資産形成を全力でサポートします。

マッチング拠出はやるべきかまとめ

マッチング拠出は、所得控除を受けられるメリットが大きい反面、60歳までの資金拘束や元本割れなどのデメリットもあります。

「マッチング拠出を利用すべきか」「掛金はいくらにすべきか」の答えは、余剰資金の有無やライフプランなどによって一人ひとり異なります。

安易に制度を利用して現在の生活を圧迫してしまわないよう、まずはFPに相談して自身の適正額を見極めましょう。