・現役時代のような生活水準でゆとりを持って暮らせる?

・万が一に備えて、資産を運用しておくべき?

老後資金が6,000万・7,000万・8,000万ほどある場合、金融機関から投資の案内を受けることもあり、資産寿命や資産運用の必要性に悩むケースは少なくありません。

一般的には、資産7,000万前後を持つ場合、ゆとりのある生活を送れる可能性が高いですが、万が一に備えて数年以内に使わない資産は運用に回しておくと安心です。

ただし、どの程度運用に回すべきかは一律に判断できるものではなく、老後に臨む暮らしや相続・贈与などの状況によって最適解が変わります。

この記事では、資産7,000万前後の場合どのように資産運用を活用するべきか、資産配分の考え方や投資先について詳しく解説していきます。

これまで築き上げてきた資産を守りながら、安心して老後に備えるための方法を一緒に考えていきましょう。

老後資金の資産配分や運用の仕方は、1人1人の状況によって最適解が変わります。

1人で考えるのに不安を感じる場合は、ぜひマネーキャリアの無料FP相談窓口にご相談ください。

あなたの老後のライフスタイルに合わせた支出シミュレーションをもとに、大切な資産を守りながら増やしていく運用方法について中立的な立場からアドバイスいたします。

監修者ファイナンシャルプランナー

この記事の目次

- 夫婦2人で老後資金6,000万・7,000万・8,000万あるけど資産運用するべき?

- 老後資金6,000万・7,000万・8,000万をどう運用する?FPが考える資産配分と投資先のルール

- 老後資金をどう使う?資産配分を決めるためのシミュレーションステップ

- 毎月の生活費(生活水準)を決める

- 介護利用費やリフォーム・相続など大きな支出を予測する

- 資産寿命をシミュレーションする

- 老後資金の取り崩し方法

- 【FPに聞く】老後資金の運用モデル!ケース別3選

- 資産額が多い人ほど注意!陥りやすい投資の落とし穴

- まとまった額を投資してしまう

- リスクを理解せず高利回り投資に手を出してしまう

- 貯金7,000万前後でリタイア・セミリタイアは可能?

- 夫婦2人で何年暮らせる?生活水準別に試算

- 30代・40代の場合

- 50代・60代の場合

- 貯金7,000万で気を付けるべき税金対策

- まとめ:老後資金は金額より計画が重要

夫婦2人で老後資金6,000万・7,000万・8,000万あるけど資産運用するべき?

老後資金6,000万円以上の金融資産を持つ2人以上世帯の割合は約7.5%※で、野村総合研究所の調査によると、準富裕層と定義されています。

いわゆる「老後2,000万問題」を踏まえても、資産が7,000万前後ある場合、老後生活において直ちに資産が不足する可能性は高くありません。

一方で、以下の理由から、当面使う予定のない資産については運用に回しておくことが有効といえます。

- インフレにより、現金の価値が目減りする可能性がある

- 老後は収入が限られるため、資産の使い方によっては想定より余裕がなくなる場合がある

ただし、すべての資産を運用に回すのではなく、現金として確保しておく資産とのバランスを考えた配分が重要です。

老後資金6,000万・7,000万・8,000万をどう運用する?FPが考える資産配分と投資先のルール

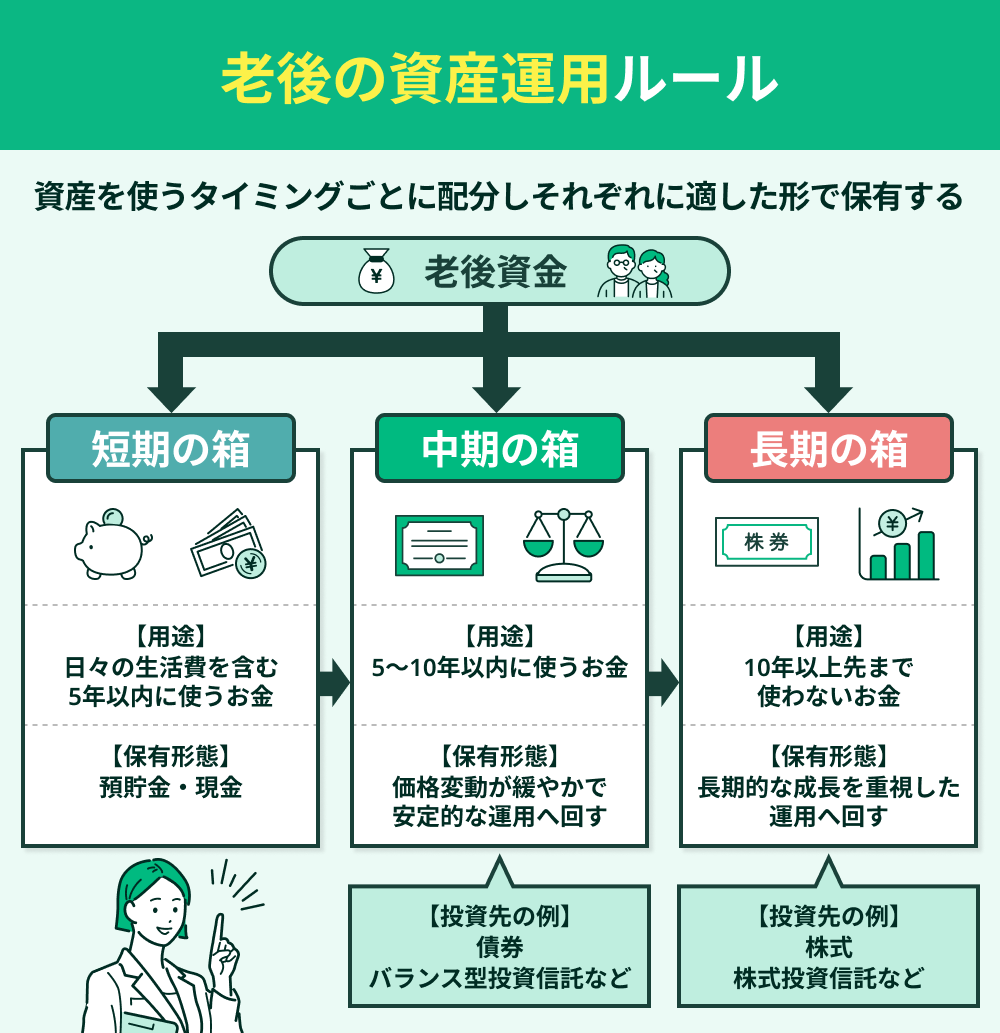

老後の資産運用で重要なのは、資産を使うタイミングごとに配分し、それぞれに適した形で保有することです。

資産配分は金額だけで一概に決められるものではなく、いつどれくらいお金を使うかによって考えることが重要です。

基本的な考え方としては、資産を次の3つの箱に分けて管理します。

- 短期の箱

日々の生活費や、数年以内(目安5年)に使う予定のあるお金を入れる箱です。必要なタイミングで確実に使えるよう、預貯金や現金で保有し、ここから日々の支出をまかないます。 - 中期の箱

5〜10年以内に使う可能性のあるお金を入れる箱です。この箱のお金は、価格変動が緩やかで、いつ売っても資産が大きく目減りするリスクが少ない安定的な運用に回します。

☆投資先の例:債券・バランス型投資信託など - 長期の箱

10年以上先まで使わないお金を入れる箱です。この箱のお金は、長期的な成長を重視し、資産の増加を目的とした運用に回します。

☆投資先の例:株式・株式投資信託など

FP相談なら、自分の希望に合わせた老後の支出計画をプロが作成し、それをもとに資産配分や運用の計画を中立的な立場からアドバイス可能です。

老後の計画は1人ひとりの状況によって大きく異なるため、不安がある場合はぜひご相談いただくことをおすすめします。

マネーキャリアの無料FP相談窓口なら、何度でも無料でご相談いただけます。

老後資金をどう使う?資産配分を決めるためのシミュレーションステップ

老後資金の資産配分を検討するためには、将来どのような生活を送り、何にいくら使うのかをあらかじめシミュレーションしておくことが大切です。

生活費やライフイベントごとの支出を事前に整理することで、現金で保有しておくべき資産、安定的な運用に回すべき資産、成長性を意識して運用する資産のバランスが見えてきます。

この章では、以下のステップに沿ってシミュレーションをしていくので参考にしてください。

- 毎月の生活費(生活水準)を決める

- 介護利用費やリフォーム・相続など大きな支出を予測する

- 資産寿命をシミュレーションする

老後の暮らしや資産配分は1人ひとりの希望や資産の状況によって大きく異なります。

リアルな計画を立てるなら、私たちのようなプロのアドバイザー(ファイナンシャルプランナー)に個別で相談してもらうのがおすすめです。

マネーキャリアの無料FP相談窓口なら、老後資金のシミュレーションから資産運用の計画まで、何度でも無料でご相談いただけます。

毎月の生活費(生活水準)を決める

まずは1か月あたりの老後の生活費を決めましょう。

参考として、平均的な暮らし・ゆとりのある生活・さらにゆとりのある生活の3つのパターンに分け、夫婦2人世帯における生活費とその内訳を紹介します。

※夫婦2人世帯における1か月あたりの老後の生活費の平均支出より引用

| 合計 | 252,743円 |

|---|---|

| 食料 | 75,644円 |

| 外食 | 8,021円 |

| 光熱・水道 | 24,888円 |

| 家具・家事用品 | 11,406円 |

| 被服及び履物 | 6,279円 |

| 保健医療 | 17,880円 |

| 交通 | 22,417円 |

| 通信 | 9,811円 |

| 教育 | 639円 |

| 教養娯楽(趣味・レジャー・旅行) | 25,575円 |

| その他の消費支出 | 50,184円 |

- 生活イメージ▼

「堅実で穏やか。日常の小さな幸せを大切にする暮らし」

食費: 自炊中心で週1回プチ贅沢。外食は月2回のランチ(2,000~3,000円)が楽しみ

被服費: 実用衣類が中心。傷んだら買い替えるサイクル

旅行費: 年2回の近場温泉(1人2〜3万円)。移動は自家用車や普通列車

その他: 美容院はカットのみ。孫へのお小遣いや冠婚葬祭を優先

※あくまでイメージです

※平均的な生活から、外食や教養娯楽(趣味・レジャー・旅行など)、それに伴う交通・被服等の支出の割合を増加

| 合計 | 283,890円 |

|---|---|

| 食料 | 75,644円 |

| 外食 | 12,032円 |

| 光熱・水道 | 24,888円 |

| 家具・家事用品 | 11,406円 |

| 被服及び履物 | 9,419円 |

| 保健医療 | 17,880円 |

| 交通 | 33,626円 |

| 通信 | 9,811円 |

| 教育 | 639円 |

| 教養娯楽(趣味・レジャー・旅行) | 38,363円 |

| その他の消費支出 | 50,184円 |

- 生活イメージ▼

「趣味や人付き合いを積極的に楽しむスタイル」

食費: 質の良い食材を選べる。月1回は夜の会食(夫婦で約10,000円)を楽しむ

被服費: 季節ごとに百貨店等で1〜2着新調。身だしなみに品が出る

旅行費: 年2回の宿を1人4万円にランクアップ。数年に一度の海外も視野

その他: 美容院でカラーも定例化。友人との会食も予算を気にせず参加

※あくまでイメージです

※平均的な生活から、外食や教養娯楽(趣味・レジャー・旅行など)、それに伴う交通・被服等の支出の割合を増加

| 合計 | 377,328円 |

|---|---|

| 食料 | 75,644円 |

| 外食 | 24,063円 |

| 光熱・水道 | 24,888円 |

| 家具・家事用品 | 11,406円 |

| 被服及び履物 | 18,837円 |

| 保健医療 | 17,880円 |

| 交通 | 67,251円 |

| 通信 | 9,811円 |

| 教育 | 639円 |

| 教養娯楽(趣味・レジャー・旅行) | 76,725円 |

| その他の消費支出 | 50,184円 |

- 生活イメージ▼

「経済的自由を謳歌し、アクティブに自己実現を追求するスタイル」

食費: 日常的にデパ地下や高級食材を利用。月2回は本格ディナー(1.5万円〜)

被服費: 年23万円の予算。趣味のウェアや、観劇用のドレスアップも充実

旅行費: 年3〜4回の高級宿(1人5万円〜)。新幹線はグリーン車、海外旅行も毎年可能

その他: エステや会員制サロンの利用。孫へのお祝いも相場より多めに渡すことが可能

※あくまでイメージです

※老後とは、公的年金の原則受給開始年齢である65歳からを指しています

介護利用費やリフォーム・相続など大きな支出を予測する

次に、日常的な生活費に加えて、老後に発生しやすいまとまった支出についても想定しておきましょう。

以下は、老後における代表的な支出イベントと平均的な費用の目安です。

- 介護利用費:約550万円/1人(夫婦2人で約1,100万円)※1

- リフォーム:約154万円※2

- 相続・贈与:約1,600万円(中央値)※3

- 葬儀費用:約121万円※4

これらの費用はあくまで平均的な目安であり、どの程度の水準を選択するかといった個人の価値観によって、実際の支出額は変わります。

そのため、シミュレーションを行う際は、平均値を参考にしつつも、自身の希望や前提条件に応じて、余裕を持った見積もりを行うことが重要です。

ここまでの支出を踏まえたうえで、次は資産寿命をシミュレーションし、現在の資産でどの程度の期間生活できるのかを把握していきましょう。

その結果をもとに、生活水準や将来の支出計画を調整しながら、最終的な資産配分を検討していきます。

※1参照:リスクに備えるための生活設計|生命保険文化センター

部位ごとのリフォーム費用の相場はこちらを参照してください。:部位別リフォーム費用一覧|国土交通省

資産寿命をシミュレーションする

続いて、自分が希望する生活水準に応じた生活費と、先ほど整理したイベント支出を踏まえ、資産寿命をシミュレーションしていきましょう。

シミュレーションを行うことで、現在の資産でどの程度の期間生活できるのかを把握でき、生活水準や将来の支出計画を現実的に調整していくことが可能になります。

ここでは、例として平均的な生活・ゆとりのある生活・さらにゆとりのある生活の3つの生活水準別に、シミュレーションを行います。

なお、本シミュレーションでは、多くの人に共通して発生する可能性が高い以下のイベント支出(平均額)を含めて試算しています。

- 介護利用費:約550万円/1人(夫婦2人で約1,100万円)※1

- 葬儀費用:約121万円※2

| 年齢※2 | 支出総額 | 公的年金で賄う金額※3 | 自己資金で賄う金額 | 死亡時自己資金残高 (元資産6,000万の場合) | 死亡時自己資金残高 (元資産7,000万の場合) | 死亡時自己資金残高 (元資産8,000万の場合) |

|---|---|---|---|---|---|---|

| 75歳時点

(老後10年) | 30,329,160円 | 25,200,000円 | 5,129,160円 | 42,660,840円 | 52,660,840円 | 62,660,840円 |

| 85歳時点

(老後20年) | 60,658,320円 | 50,400,000円 | 10,258,320円 | 37,531,680円 | 47,531,680円 | 57,531,680円 |

| 95歳時点

(老後30年) | 90,987,480円 | 75,600,000円 | 15,387,480円 | 32,402,520円 | 42,402,520円 | 52,402,520円 |

| 年齢※2 | 支出総額 | 公的年金で賄う金額※3 | 自己資金で賄う金額 | 死亡時自己資金残高 (元資産6,000万の場合) | 死亡時自己資金残高 (元資産7,000万の場合) | 死亡時自己資金残高 (元資産8,000万の場合) |

|---|---|---|---|---|---|---|

| 75歳時点

(老後10年) | 34,066,800円 | 25,200,000円 | 8,866,800円 | 38,923,200円 | 48,923,200円 | 58,923,200円 |

| 85歳時点

(老後20年) | 68,133,600円 | 50,400,000円 | 17,733,600円 | 30,056,400円 | 40,056,400円 | 50,056,400円 |

| 95歳時点

(老後30年) | 102,200,400円 | 75,600,000円 | 26,600,400円 | 21,189,600円 | 31,189,600円 | 41,189,600円 |

| 年齢※2 | 支出総額 | 公的年金で賄う金額※3 | 自己資金で賄う金額 | 死亡時自己資金残高 (元資産6,000万の場合) | 死亡時自己資金残高 (元資産7,000万の場合) | 死亡時自己資金残高 (元資産8,000万の場合) |

|---|---|---|---|---|---|---|

| 75歳時点

(老後10年) | 45,279,360円 | 25,200,000円 | 20,079,360円 | 27,710,640円 | 37,710,640円 | 47,710,640円 |

| 85歳時点

(老後20年) | 90,558,720円 | 50,400,000円 | 40,158,720円 | 7,631,280円 | 17,631,280円 | 27,631,280円 |

| 95歳時点

(老後30年) | 135,838,080円 | 75,600,000円 | 60,238,080円 | -12,448,080円 | -2,448,080円 | 7,551,920円 |

シミュレーションを踏まえて、自身が老後に何にどれくらいのお金を使うかを整理できたら、資産配分のルールに沿って、「5年以内に使うお金」「5〜10年以内に使うお金」「10年以上先まで使わないお金」がそれぞれいくらになるのかを算出してみましょう。

1人で考えるのに不安がある場合は、私たちマネーキャリアのファイナンシャルプランナー(FP)にご相談ください。

老後資金シミュレーションから資産配分の計算、運用計画まで無料でサポートが可能です。

老後資金の取り崩し方法

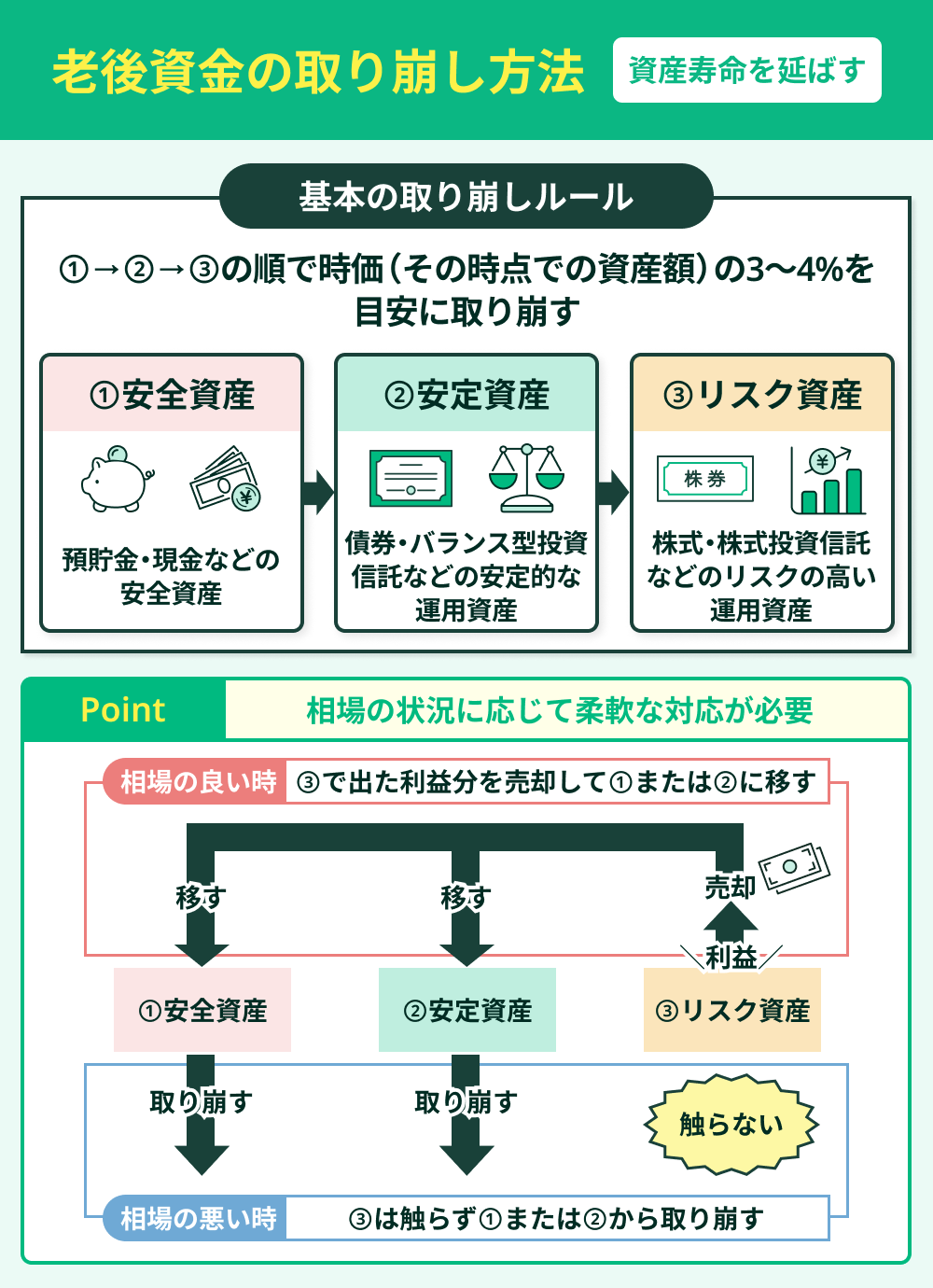

老後の生活において、資産をどのように取り崩していくかは、資産寿命を左右する重要なポイントになります。

基本的には、以下の順に取り崩していきます。

- 預貯金・現金などの安全資産

- 債券・バランス型投資信託などの安定的な運用資産

- 株式・株式投資信託などのリスクの高い運用資産

ただし、実際の運用では、相場の状況に応じて以下のように柔軟に対応することが重要です。

なお、取り崩しの方法としては、毎年一定額を引き出す「定額」ではなく、資産残高に応じて一定割合を取り崩す「定率」の考え方が有効です。

具体的には、「時価(その時点の資産額)」の3〜4%を目安に取り崩していきます。

この方法では、相場が悪い局面では引き出し額が自然と減るため、資産の減少ペースを抑えることができ、結果として資産寿命を延ばすことにつながります。

取り崩しに失敗するとせっかく貯めた資産を最後の最後で無駄にすることになります。

計画を立てるのがむずかしいと感じる場合は、中立的な立場からアドバイスをくれるプロのアドバイザー(ファイナンシャルプランナー)と一緒に考えるのが安心です。

マネーキャリアの無料FP相談窓口では、老後資金の運用や取り崩しについて、ファイナンシャルプランナーに何度でも無料で個別相談が可能です。お気軽にご相談ください!

【FPに聞く】老後資金の運用モデル!ケース別3選

実際に、資産7000万前後で、どのように資産を配分し、どのような投資先で運用していくのか、モデルケースを3つ用意しました。

ご自身の考え方や生活イメージに近いものを参考にしながら、資産配分の方向性を考えてみてください。

▼前提条件

資産:7,000万円

生活費:月25万円

支出イベント:

・介護費:75~80歳前後に1,100万円

・葬儀費:死亡時に121万円

方針:資産を減らさない運用を優先し、堅実な生活を送る

▼資産配分(計算式)

短期の箱:生活費(25万×12×5年分) = 1,500万円

中期の箱:生活費(25万×12×5年分)+ 介護費(1,100万) = 2,600万円

長期の箱:7,000万 −(1,500万+2,600万)= 2,900万円

※短期の箱:老後5年以内(65~70歳)に使うお金

中期の箱:老後5~10年以内(70~75歳)に使うお金

長期の箱:老後10年以上先(75歳~)に使うお金

※介護費は使う時期が不正確なため、モデル①では安全性を重視した中期の箱に全額配置

▼投資先

短期の箱:普通預金

中期の箱:定期預金(期間分散)+個人向け国債

長期の箱:投資信託(バランス型:株式60%・債券40%)

※相続を見据える場合は、長期の箱のお金(当面使う予定がないお金)を、終身保険などで保有する方法もあります。

▼前提条件

資産:7,000万円

生活費:月27万円

支出イベント:

・介護費:75~80歳前後に1,100万円

・葬儀費:死亡時に121万円

方針:生活費は少しゆとりを持ちつつ安定資産と成長資産を組み合わせて資産寿命を延ばす

▼資産配分(計算式)

短期の箱:生活費(27万×12×5年分)= 1,620万円

中期の箱:生活費(27万×12×5年分)+ 介護費(1,100万 × 50%)= 2,170万円

長期の箱:7,000万 −(1,620万+2,170万)= 3,210万円

※短期の箱:老後5年以内(65~70歳)に使うお金

中期の箱:老後5~10年以内(70~75歳)に使うお金

長期の箱:老後10年以上先(75歳~)に使うお金

※介護費は使う時期が不正確なため、モデル②ではバランスを取って中期と長期の箱に50%ずつ分散

▼投資先

短期の箱:普通預金

中期の箱:投資信託(バランス型:債券80%・株式20%)

長期の箱:投資信託(株式インデックス)

▼前提条件

資産:7,000万円 生活費:月30万円

支出イベント:

・介護費:75~85歳前後に1,100万円

・葬儀費:死亡時に121万円

方針:資産の成長を前提に運用を行い、生活水準を維持

▼資産配分(計算式)

短期の箱:生活費(30万×12×5年分) = 1,800万円

中期の箱:生活費(30万×12×5年分) = 1,800万円

長期の箱:7,000万 −(1,800万+1,800万)= 3,400万円

※短期の箱:老後5年以内(65~70歳)に使うお金

中期の箱:老後5~10年以内(70~75歳)に使うお金

長期の箱:老後10年以上先(75歳~)に使うお金

※介護費は使う時期が不正確なため、モデル③では成長性を重視して長期の箱に全額配置

▼投資先

短期の箱:普通預金

中期の箱:投資信託(バランス型:債券70%・株式30%)

長期の箱:投資信託(株式インデックス)+不動産(REIT)

運用計画では、投資先の商品の選び方のハードルを感じる方も多く、一言で「安定性を重視した運用」といっても様々な投資先があります。

迷う場合は、資産配分と投資先の考え方をトータルで相談できる無料FP相談を活用し、中立的な立場からアドバイスをくれるファイナンシャルプランナー(FP)に相談するのがおすすめです。

マネーキャリアの無料FP相談なら、何度でも無料でご相談いただけます。

資産額が多い人ほど注意!陥りやすい投資の落とし穴

資産額が多い人ほど注意したいのが、周囲から持ち掛けられる投資話です。

資産額が多いと、思わぬところから不利な条件やリスクの高い投資の勧誘を受ける可能性が高まります。

この章では、よくある以下2つのケースについて、勧誘経路やリスクについて解説していきます。

- まとまった額を投資してしまう

- リスクを理解せず高利回り投資に手を出してしまう

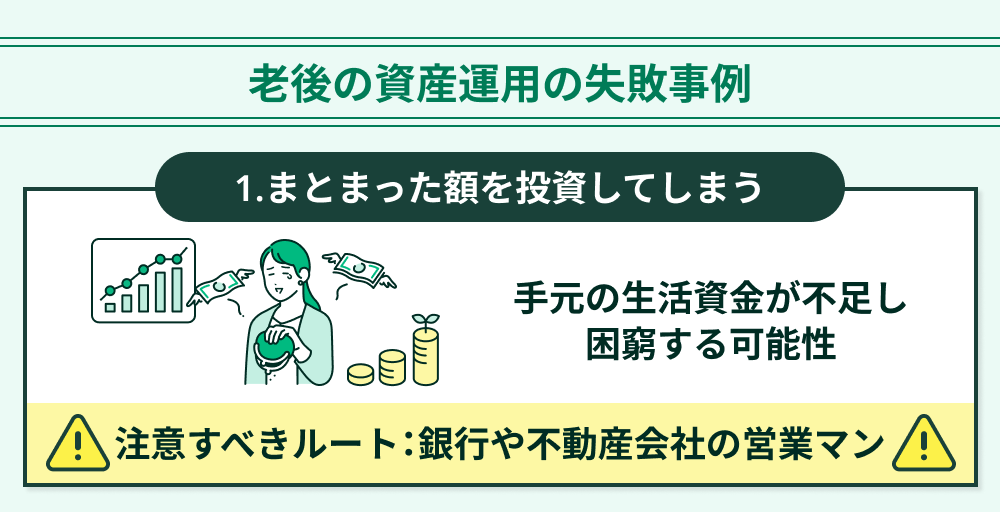

まとまった額を投資してしまう

1つ目は、まとまった額を一度に投資してしまうケースです。

特に、資産状況を把握している銀行や、営業リストを持つ不動産会社などから提案を受けることが多いため注意が必要です。

数年以内に使う予定の資金を考慮せずに大きな額を投資してしまうと、資産はあるのにすぐに使えないという事態が発生してしまいます。

いくら資産を効率よく増やせたとしても、直近の生活資金が不足してしまっては本末転倒です。大きな金額を投資する際は、使う時期も踏まえて慎重に判断することが大切です。

リスクを理解せず高利回り投資に手を出してしまう

2つ目は、リスクを理解せず高利回り投資に手を出してしまうケースです。

こうした投資の話は、知人からの紹介やSNSなど、身近なところから持ち掛けられることが少なくありません。どのような間柄・内容であっても、そのまま受け入れず一度立ち止まって考えることが大切です。

投資は、一般的にリターンが大きいほどリスクも高くなる傾向があります。

特に老後は、大きな損失が出た場合に取り返すための時間や収入が限られています。これまで積み上げてきた資産を守るためにも、高利回りを強調する投資には慎重に向き合うことが重要です。

貯金7,000万前後でリタイア・セミリタイアは可能?

貯金が7,000万前後ある場合、リタイアが可能かどうかは年齢や自分が求める生活水準、資産の使い方によって大きく異なります。

資産総額で一概にリタイア可能とは言えないため、注意しましょう。

ここでは、まず夫婦2人世帯の場合に7,000万円でどれくらい暮らせるのかを確認したうえで、年代別にリタイアの実現性を解説していきます。

夫婦2人で何年暮らせる?生活水準別に試算

まずは、夫婦2人世帯の場合、無収入で何年暮らせるのかをみてみましょう。

| 生活費/年 | 資産寿命 | |

|---|---|---|

| 平均的な 生活水準の場合 | 252,743円※1×12か月=約303万円 | 7,000万円÷約303万円=約23年 |

| ゆとりのある 生活水準の場合 | 283,890円※2×12か月=約341万円 | 7,000万円÷約341万円=約21年 |

| さらにゆとりのある 生活水準の場合 | 377,328円※3×12か月=約453万円 | 7,000万円÷約453万円=約15年 |

このように、7,000万円あっても生活水準によって資産が持つ年数は大きく異なりますが、目安としては20年前後がひとつの基準となります。

ただし、ここでの試算はあくまで毎月の生活費のみで算出した目安です。

実際には病気や住まいの修繕などまとまった支出が発生する可能性もあるため、注意が必要です。

※2・3平均的な生活から、外食や教養娯楽(趣味・レジャー・旅行など)、それに伴う交通・被服等の支出の割合を増加した金額

30代・40代の場合

先ほどの試算の通り、平均的な生活水準でも7,000万円で暮らせる期間は約20年前後にとどまります。

30代・40代でリタイアした場合、65歳の年金受給開始までには30年以上の期間があるため、完全リタイアで資産の取り崩しだけで生活を維持するのは現実的とは言えません。

ただし、セミリタイアであれば実現できる可能性はあります。

セミリタイアとは、フルタイムの仕事からは離れつつも、パートやフリーランスなどで一定の収入を得ながら生活するスタイルです。

収入が少しでもあることで資産の取り崩しスピードを抑えることができ、結果として資産寿命を延ばすことにつながります。

完全なリタイアにこだわらず、働き方を調整することで、無理なく資産を守りながら自由な時間を確保することが現実的な選択といえるでしょう。

50代・60代の場合

50代・60代でリタイアを検討する場合は、30代・40代と比べて現実性は大きく高まります。

65歳から年金を受給できるため、生活費のすべてを資産の取り崩しでまかなう必要がなくなるからです。

特に60代前後でリタイアする場合は、年金受給開始までの期間も短いため、7,000万円あれば比較的安定した生活を送れる可能性が高いでしょう。

ただし、注意したいのは生活水準と将来のまとまった支出です。

ゆとりのある生活を続ける場合は資産の減りも早くなりますし、医療費や介護費などの将来的な支出も考慮しておく必要があります。

リタイア後は生活費のバランスを見ながら、必要に応じて支出を調整したり、資産運用を取り入れたりすることが重要です。

貯金7,000万で気を付けるべき税金対策

貯金7,000万の場合、以下のようなケースでの税金についてあらかじめ理解しておくことが大切です。

- 資産運用の運用益にかかる税金

- 相続・贈与にかかる税金

まとめ:老後資金は金額より計画が重要

老後資金6,000万・7,000万・8,000万は、一般的な目安と比べても余裕がある水準といえますが、使い道や資産の使い方・運用方法によっては、不足する可能性もあるということをお伝えしました。

大切なのは、資産額そのものではなく、資産運用も含めてどのように使っていくかという計画です。

計画がないままだと、このままでいいのか不安を抱え続けることにもつながります。

老後を安心して楽しみ、今の時間を大切に過ごすためにも、一度ご自身の状況をもとに、具体的な数字で計画を立ててみましょう。

マネーキャリアの無料相談窓口なら、老後のライフプランの作成や資産運用の計画などについて、何度でも無料でご相談いただけます。

老後の計画は1人ひとりの状況によって大きく異なるため、少しでも不安がある方はぜひお気軽にご相談ください。