「ライフプラン手当(LP手当)は本当にお得?」

「ライフプラン手当(LP手当)を利用して基本給やボーナスが減らないか不安」

とお悩みではないでしょうか?

結論、ライフプラン手当(LP手当)は老後の資産形成や税制優遇の面でメリットがありますが、本当にお得かどうかは各会社の制度設計によって異なります。

この記事を読めば、チャートを用いた診断で、「自分はライフプラン手当(LP手当)に加入した方がお得なのか、それとも加入せずに他のiDeCoの制度などを用いた方がお得なのか」が判断できます。

内容をまとめると

- ライフプラン手当(LP手当)とは、老後の資産形成を支援するための福利厚生で、「選択制企業型DC(確定拠出年金)」と呼ばれる。

| メリット | デメリット |

|---|---|

| 税金と社会保険料を抑えられる | 社会保障給付や年金・有給休暇の 賃金などが減少する |

| 転勤時もポータビリティ制度で継続可能 | 原則60歳まで受け取れない |

- ライフプラン手当は、一度始めたら原則60歳まで引き出せないことから、加入に迷った時点で専門家に整理してもらうのが最も確実です。

- マネーキャリアなら、あなたのライフプランを踏まえて、LP手当に加入すべきかの判断や、万が一の際にお金が引き出せる制度まで無料で相談できます。

- ライフプラン手当の加入に迷っているなら、まずマネーキャリアで方向性を固めることが失敗しない近道なのです。

▼この記事の流れ

- まずはライフプラン手当はどのような制度か、転職しても継続できるかを知る

⇒ライフプラン手当の概要をチェック - ライフプラン手当に加入すべきかどうか診断する

⇒【診断表】ライフプラン手当は加入した方がお得? - ライフプラン手当加入可否の判断軸になるFP相談の流れを確認する

⇒ライフプラン手当のメリットとデメリット - FP相談を通して自分にあったお金の貯め方を実践する

⇒相談後に他の人がどのように老後資金を貯めたのか成功例を読む

監修者ファイナンシャルプランナー

この記事の目次

- ライフプラン手当(LP手当)とは?

- 企業型確定拠出年金(企業型DC)とは?種類を解説

- 【診断表】ライフプラン手当は加入した方がお得?

- ライフプラン手当を活用するメリット

- 税金と社会保険料を抑えられる

- 転勤時もポータビリティ制度で継続可能

- ライフプラン手当を活用するデメリット

- 社会保障給付や年金が減少する

- 原則60歳まで受け取れない

- ライフプラン手当で基本給・ボーナスが減る?注意すべきケースを解説

- 実質基本給の一部がライフプラン手当として支給される場合

- 賞与・退職金・各種手当が基本給ベースで算定される場合

- ライフプラン手当に関してよくある疑問Q&A

- Q.ライフプラン手当と退職金の違いとは?

- Q.ライフプラン手当とiDeCoの併用はできるの?

- 資産形成全般の悩みを解消できる方法とは

- LP手当の加入前にFP個別相談をした会社員Aさんの改善事例

- ライフプラン全般に関する悩みを無料で解消:マネーキャリア

- ライフプラン手当(LP手当)の概要や基本給・ボーナスへの影響まとめ

ライフプラン手当(LP手当)とは?

ライフプラン手当(LP手当)とは、老後資金の準備を支援する福利厚生制度のひとつで、「選択制企業型DC(確定拠出年金)」とも呼ばれます。

この制度では、企業が給与の一部を「ライフプラン手当」として設定し、従業員はその手当を「現金として受け取る」か「確定拠出年金の掛金として積み立てる」かを任意で選択できます。

掛金として積み立てた分は所得税や住民税の課税対象外となるため、節税しながら効率的に老後資金を準備できる点が大きな特徴です。

ただし、手当を現金で受け取るか積立に回すかによって、現在の手取り額だけでなく、将来の社会保険料の算定や年金の受給額にも影響が及ぶ場合があります。

そのため、制度の仕組みを正しく理解した上で、自身のライフプランに合った活用方法を検討することが大切です。

今すぐ使える現金として受け取るか、税金を浮かせて老後に回すか。どっちが正解かはあなたの今の生活の余裕度によって異なります。

一番怖いのは、よく分からないまま放置したり、みんなやっているからと積立に回したりして数年後に後悔することです。積立に回した場合の節税額と将来の年金への影響をシミュレーションしたい方はマネーキャリアの無料FP相談窓口にご相談ください!オンラインで気軽に相談できます。

企業型確定拠出年金(企業型DC)とは?種類を解説

企業型確定拠出年金(企業型DC)とは、企業が掛金を拠出し従業員が将来に向けて資産運用できる年金制度で、主に以下3種類があります。

- 企業拠出型(会社負担型):企業が掛金を全額負担し従業員は運用のみを行う

- 上乗せ型(マッチング拠出型):企業と従業員の両方が掛金を拠出する

- 選択制(給与振替型・選択制DC):給与の一部をDCに充てるか通常の給与として受け取るかを従業員が選ぶ

これから行う「ライフプラン手当は加入した方がお得か診断」では、どのFPに相談すべきかがわかります。

相談先が診断で決まったら、ご自身の会社がどの種類の企業型DCを導入するのか併せてお伝えください。

LP手当に加入すべきかどうかの判断がより正確になります。

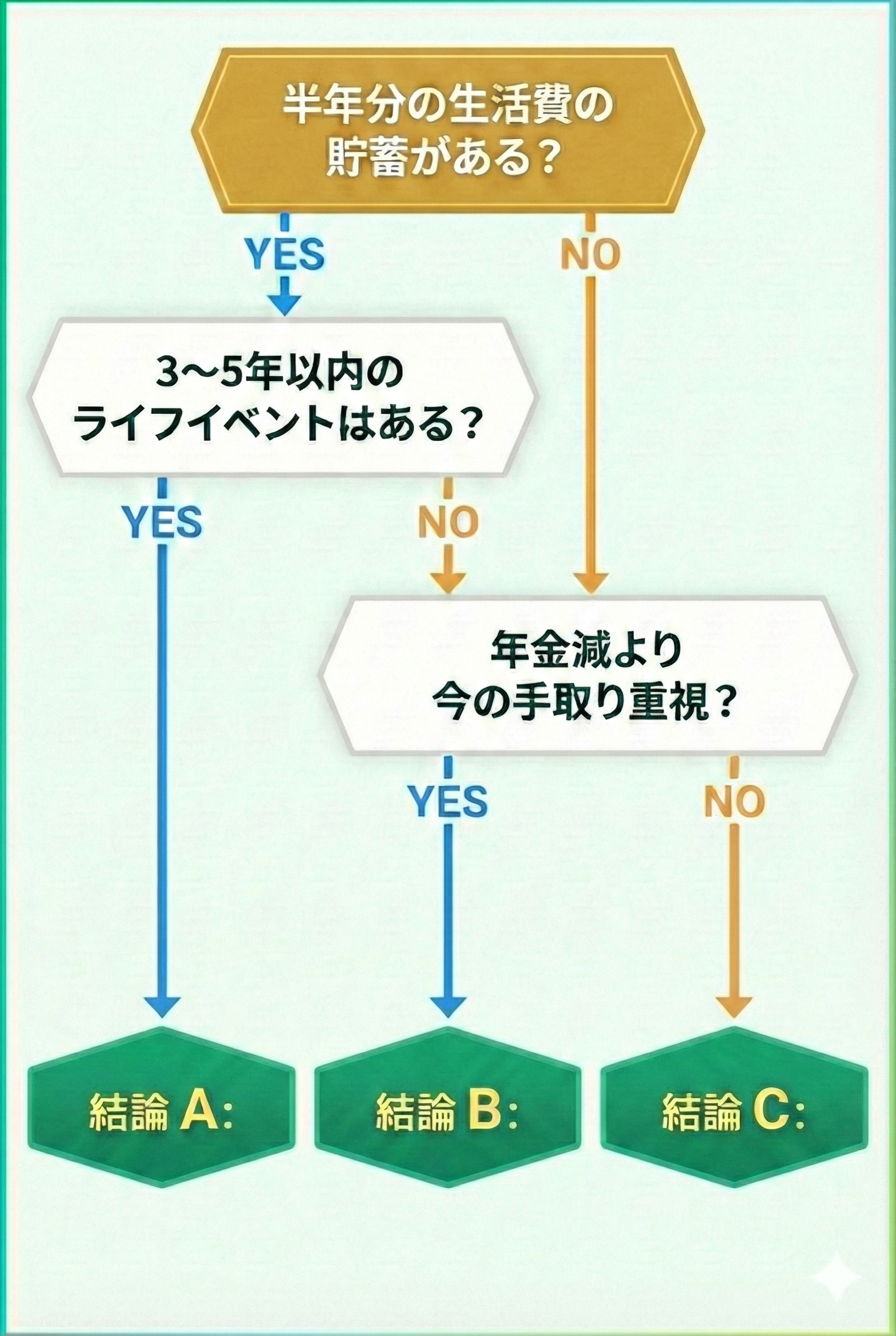

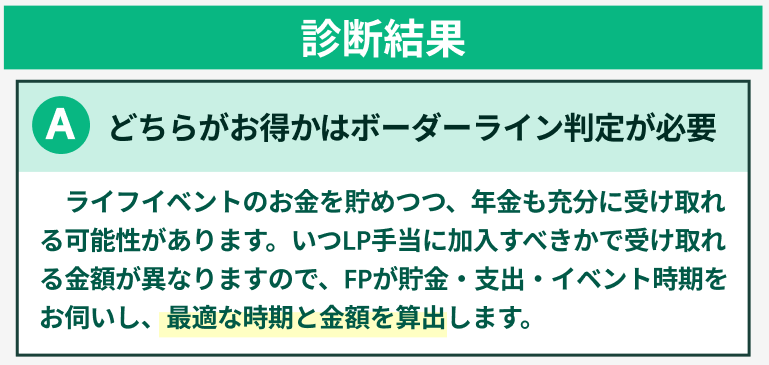

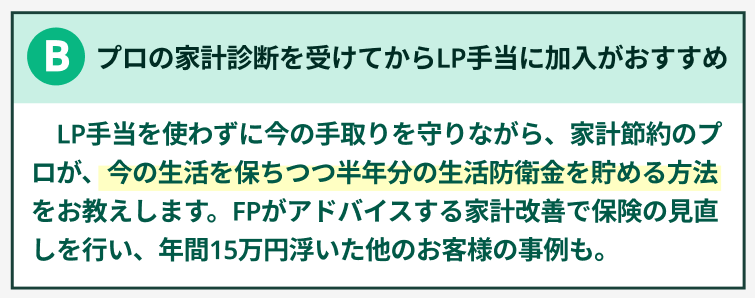

【診断表】ライフプラン手当は加入した方がお得?

FPとは、ご相談者さまの人生設計に合わせて、貯蓄、投資、保険、税金、年金、ローンなど、お金に関するあらゆるデータを統合してアドバイスを行う専門家です。

この診断では、ライフプラン手当に加入した方がお得かどうか、お金のプロFPが個別にアドバイスをします。

【ご相談までの流れ】

1.予約フォーム入力(30秒)

2. LINEで相談予約

3.ご都合の良い時間帯を選んでFP相談

ここからは、

・「実際にライフプラン手当に加入すべきかどうか」

・「相談者様にとって、面談を担当するFPがどのようにお得になるか/損になるかを判断するのか」

について、はじめての人にもわかりやすいように解説していきます。

ライフプラン手当を活用するメリット

ライフプラン手当を活用するメリットは、主に以下2つが挙げられます。

- 税金と社会保険料を抑えられる

- 転勤時もポータビリティ制度で継続可能

企業型DCに拠出を選ぶことで、将来的に数十万〜数百万円単位の節税効果が期待できるのが特長です。

また、転職や転勤の際も資産を継続して運用できるポータビリティ制度により、加入のハードルが下がっています。

FP相談では、ご相談者様の今後の転職のご予定や、現在の給与にかかる税負担を考慮しながら、ライフプラン手当に加入したほうがお得か判断していきます。

税金と社会保険料を抑えられる

そのほかの私的年金制度では、基本的に税金や社会保険料が給与から天引きされたあとに拠出します。そのため、税金は年末調整などで還付されるものの、社会保険料は抑えられません。

一方、税金と社会保険料の負担が軽減されたうえで、運用した拠出金が将来受け取れるのは大きなメリットと言えます。また、ライフプラン手当で運用した分の運用益は非課税となります。

一般的な金融商品では運用益に対し約20%の税金がかかるため、受取時に税金の負担をおさえられるのも嬉しいポイントです。

FP相談時に、自分で老後のための年金を積み立てた場合と、ライフプラン手当を使って年金を積み立てた場合、合計いくら社会保険料が抑えられるのか算出してお伝えします。

転勤時もポータビリティ制度で継続可能

ライフプラン手当のメリットの2つ目は、「転職時もポータビリティ制度により継続可能」な点です。

ポータビリティ制度とは、離転職の際に自らの年金資産を次の会社へ移換できる仕組みです。積み立てた資産を課税されることなく持ち運べるため、運用期間の連続性を維持できるという特徴があります。

転職先がライフプラン手当を導入している場合は、そのまま制度の継続利用が可能です。一方で、転職先に同様の制度がない場合でも、iDeCo(個人型確定拠出年金)へ資産を移行できます。

一般的な退職金制度では、退職時に一時金を受け取った時点で運用が終了してしまいます。これに対し、ライフプラン手当は積立期間が継続されるため、長期的な視点で安定して老後の資産形成を進められます。

FP相談の際は、ご相談者さまの今後のキャリアプランや離転職の予定を差し支えのない範囲でヒアリングし、従来の退職金制度とライフプラン手当のどちらがより多くの老後資金を確保できるかを具体的にシミュレーションします。

ご相談内容や転職の検討状況が、お勤め先に知られることは一切ございません。

会社に知られることなく、今の会社でライフプラン手当に加入すべきか判断することが可能です。

ライフプラン手当を活用するデメリット

ライフプラン手当を活用するデメリットとしては、以下2つが挙げられます。

- 社会保障給付や年金が減少する

- 原則60歳まで受け取れない

拠出することで手取りが減り、結果として社会保障給付や将来受け取る年金額が下がる可能性があります。

また、企業型DCは原則60歳まで引き出し不可のため、途中で現金化できない点も慎重に判断すべき要素です。

FPご相談時にも、制度の仕組みを再度ご説明いたしますが、もし専門家から見てライフプラン手当に加入したときのデメリットが大きいと判断した場合、LP手当以外の制度もご案内可能ですので、安心して老後のお金を積み立てることができます。

□子供の教育費(高校・大学入学金など)が10年以内に必要になる

□「住宅ローン」の新規借入や借り換えを検討中である

□傷病手当金などの「もしも」の備えが公的保険メインである

□直近で「転職」を考えている

一つでもチェックがついた方は、FPによるシミュレーションを推奨します。

社会保障給付や年金が減少する

ライフプラン手当のデメリットの1つ目は、「社会保障給付や年金が減少する」ことです。

ライフプラン手当のうち、掛金として拠出した分は「給与」とみなされません。標準報酬月額が低下するため、給与額を基礎として計算される社会保障給付や公的年金の受給額が減少してしまいます。

給与を基本として計算する社会保障には、以下の種類があります。

- 厚生年金保険(老齢厚生年金、障害厚生年金、遺族厚生年金)

- 健康保険(傷病手当金、出産手当金)

- 労働保険(労災給付、失業給付、育児休業給付金、介護休業給付金)

ライフプラン手当は、公的年金に上乗せする私的年金という位置づけです。拠出によって公的年金の給付額は減りますが、一方で確定拠出年金としての運用・給付が行われるため、将来受け取れる総額としては増える可能性もあります。

将来的に上記の社会保障制度を利用する機会がない場合は、このデメリットによる影響は限定的です。しかし、ライフスタイルの変化によって傷病手当金や育児休業給付金などを受給する可能性がある場合は、受給額に直接影響が出るため注意が必要です。

ライフプラン手当で減少した社会保障給付を補う手段として、「民間の安価な保険」でピンポイントに補填する方法もあります。

社会保障給付や年金の中で特に心配な部分も、ライフプラン手当の掛け金以下で補うことが可能なケースも多いため、詳しくはFP個別相談の際にご相談ください。

以下の項目に心当たりがある方は、LP手当の金額設定を1,000円単位で調整する必要があります。

□ 給与明細の「総支給額」が20万、24万、30万円の数字に近い

□ 残業代によって、毎月の総支給額が数千円単位で変動している

□ 交通費が高く、額面年収が実態より高く判定されている

□「あと少し社会保険料が安くなればいいのに」と毎月思っている

無料FP個別相談なら、あなたの最新の給与明細をもとに、損をしない「最適拠出額」をプロがその場で算出します。

原則60歳まで受け取れない

ライフプラン手当のデメリットの2つ目は、「原則60歳まで受け取れない」ことです。

企業型DCやiDeCoなどの確定拠出年金は、原則として60歳になるまで受給されません。そのため、ライフイベントにより急な資金が必要になった場合でも、お金を引き出せないのはデメリットと言えます。

「今の資金に備える」のか「老後の資金に備える」のか、個々のライフスタイルに応じた資産運用の方法を選ぶのが大切です。

したがって、ライフプラン手当だけではなくほかの資産運用制度を活用するなど、複数の手法を使うことも検討すべきです。

運用益の非課税効果がありながらも、60歳以前に積立額を引き出せる制度に「新NISA」があります。

ライフプラン手当が引き出せないことに懸念をお持ちの方は、新NISAの内容や始め方、会社と連携して給与を自動で積み立てる方法などもお教えしますので、ご相談ください。

ライフプラン手当で基本給・ボーナスが減る?注意すべきケースを解説

ライフプラン手当を導入している企業では、以下のケースに注意が必要です。

FP個別相談では、ご相談者さまがライフプラン手当に加入することによって、ボーナスが減ることになりかねないかも考慮して加入をおすすめするか判断しています。

- 実質基本給の一部がライフプラン手当として支給される場合

- 賞与・退職金・各種手当が基本給ベースで算定される場合

このような給与体系では、見た目の総支給額が変わらなくても、社会保険料や年金の計算対象から外れる可能性があります。

その結果、ライフプラン手当を導入することで、ボーナスや退職金の金額が減ってしまうケースもあるため注意が必要です。

実質基本給の一部がライフプラン手当として支給される場合

ライフプラン手当は本来基本給に上乗せして支給される手当ですが、企業によっては制度変更の際に基本給を減額して、その分をライフプラン手当に置き換えるケースがあります。

たとえば、以下のような構成になることがあります。

- 変更前:基本給30万円

- 変更後:基本給28万円+ライフプラン手当2万円

この場合、総支給額は変わらなくても見かけの基本給が減ることで将来的な給与評価や査定に影響を与える可能性があります。

導入方法は企業ごとに異なるため、ライフプラン手当は基本給にどのような影響があるのか、FP個別相談時にご相談ください。

賞与・退職金・各種手当が基本給ベースで算定される場合

多くの企業では、賞与・退職金・各種手当が「基本給」を基準に算定される仕組みになっています。

そのため、ライフプラン手当の導入によって基本給が引き下げられると、結果としてこれらの金額も減少する可能性があります。

たとえば、ボーナスが「基本給の〇ヶ月分」と定められている場合、同じ支給額でも基本給部分が減ることで賞与総額も下がってしまうリスクがあります。

また、退職金制度も勤務年数と基本給に連動して計算されることが多く、長期的には大きな差となることもあるため軽視できません。

制度導入時や契約更新時には、労働条件通知書や就業規則の変更点をしっかり確認することでボーナスが下がることを避けられます。

会社のボーナスの年間額は「基本給の3.0〜4.5ヶ月分」となることが一般的ですが、LP手当の加入によって基本給が月マイナス2万円になった場合、1年間のボーナス減少額は6万~9万円にも上ります。

LP手当に加入することによって、ご相談者さまがボーナスが減ってしまうケースに当てはまるのかもお調べいたします。

ライフプラン手当に関してよくある疑問Q&A

FP個別相談の前に確認しておきたい、ライフプラン手当に関してよくある質問をQ&A形式で回答していきます。

Q.ライフプラン手当と退職金の違いとは?

A.ライフプラン手当と退職金の違いは、ポータビリティ制度の有無にあります。

退職金制度は会社独自の規定のため、制度に連続性はありません。

転職などでその会社を退職する場合、退職金を一時金として受け取った時点で終了となるため、次の会社でまた最初から退職金を貯め直さなければならなくなります。

一方でライフプラン手当は、ポータビリティ制度により積み立てた資金を次の会社に継続して持ち運ぶことが可能です。

会社が変わっても、確定拠出年金制度内で通算して資産形成できるのは、退職金との大きな違いと言えます。

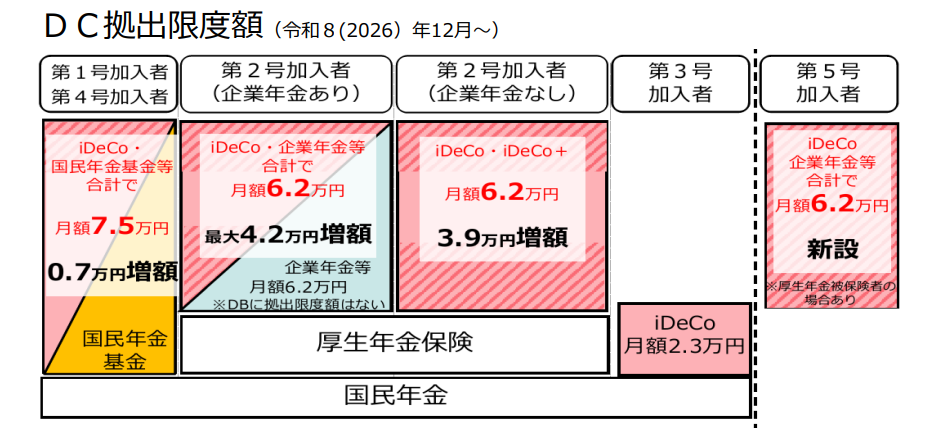

Q.ライフプラン手当とiDeCoの併用はできるの?

A.ライフプラン手当などの企業型DCとiDeCoを併用可能です。

2022年10月から企業型DC加入者へのiDeCo加入要件が緩和されており、現在の確定拠出年金の拠出限度額は、以下の通りです。

- 企業型DCのみに加入:企業型DCは月55,000円、iDeCoは月20,000円

- 企業型DCに加え、DB(確定給付年金)等の他制度に加入:企業型DC+DB月55,000円、iDeCoは月20,000円

<FP一言メモ>

DC拠出限度額の基準は2026年12月1日より変化するため注意しましょう。

<iDeCoの加入対象者区分>

- 第1号加入者:20歳以上60歳未満の自営業者とその家族、フリーランス、学生

- 第2号加入者:会社員や公務員等の厚生年金保険の被保険者

- 第3号加入者:国民年金第2号被保険者に扶養されている20歳以上60歳未満の配偶者

- 第4号加入者:60歳以上65歳未満の者、または20歳以上65歳未満の海外居住者で、国民年金の保険料の納付済期間が480月に達していない者

- 第5号加入者:60歳以上70歳未満の国民年金被保険者以外の者で、iDeCoを活用した老後の資産形成を継続しようとする者

資産形成全般の悩みを解消できる方法とは

ライフプラン手当をはじめとした、資産形成はどの方法を選んでも、一長一短です。どの方法でもメリットはある一方で、デメリットもあります。

たとえば、ライフプラン手当では、拠出額を控除した金額をベースとして計算するので、税金や社会保険料は軽減されます。一方で、保険給付や割増賃金額、有給休暇の賃金は縮小することになります。

そのため、自身に適したメリットを享受でき、デメリットも許容できる資産形成方法を選ぶ必要があるのです。しかし、複数の要素を同時に検討しつつ、デメリット許容度を一人で判断するのは困難です。

そこで、誤った選択による機会損失のリスクを回避したい方は、プロのファイナンシャルプランナーへ「無料で何度でも」相談できる「マネーキャリア」を使うのが必須です。

「マネーキャリア」では新NISAに特化したFPも充実しており、満足度98.6%・相談実績100,000件以上の実績があります。LINEで簡単に予約ができるのも嬉しいポイントです。

LP手当の加入前にFP個別相談をした会社員Aさんの改善事例

マネーキャリアの相談を通じて、「将来の備えはそのままに、今使えるお金を増やした」Aさんの事例をご紹介します。

【相談者:Aさん(32歳・会社員)の悩み】

FPがAさんの給与明細を分析したところ、拠出額を調整することで、社会保険の等級を維持しながら、現時点での自由な貯蓄を増やせることが判明しました。

(左右にスクロールできます)

| 項目 | 相談前(LP手当 2万円) | 相談後(LP手当 1万円+NISA ) | 変化 |

|---|---|---|---|

| 将来の年金予測 | 減少(社保等級ダウン) | 維持(社保等級をキープ) | 保障アップ! |

| 自由に使える現金 | 少なめ(60歳まで引出不可) | +10,000円(新NISAで運用) | 柔軟性アップ! |

| 年間で増えた 自由な貯蓄 | 貯蓄0円 | 120,000円 | 家計が楽に! |

プロに相談して年間12万円も自由な貯蓄が生まれました

LP手当の仕組みが複雑で、会社の説明だけでは「手取りが減る不安」を解消できませんでした。プロに相談して、『私の給与なら1万円に抑えるのが最もバランスが良い』と数字で示されたときは、本当にスッキリしました。浮いた1万円を新NISAに回して、急な出費にも対応できる安心感があり、家計にも余裕が生まれました!

ライフプラン全般に関する悩みを無料で解消:マネーキャリア

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・老後の資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も100,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

資産運用について1から丁寧に説明してくださいました!

将来に備えて資産運用をしたいのですが、どんな制度があるか、自分に何が合っているのかがわかっておらず、少額でも始められて気長に続けられるようなものがあったらと思っていました。相談についてもテンポよく明るく話してくださり、図で説明してくださったので、分かりやすかったです。

わからなかった資産運用の悩みが明確になりました!

誰かに資産運用について相談したいと思っていたところ、広告が出たのでポチッとしました。つみたてNISAや投資信託、また証券会社について不安だったり不明瞭だった部分をわかりやすく説明くださりました。ただなんとなくだったところがクリアになり、輪郭が見えた感じです!

ライフプラン手当(LP手当)の概要や基本給・ボーナスへの影響まとめ

ここまで、ライフプラン手当(LP手当)の概要やメリット・デメリットなどを解説しました。

ライフプラン手当のポイントは以下のとおりです。

- 老後の資産形成を支援する目的で、給料の一部を今受け取るか、あとで受け取るかを選べる制度

- 会社側が掛金を拠出する仕組みから「給与」とはみなされず、税金や社会保険料の負担を軽減できる

- ポータビリティ制度により、転職しても自分の積み立てた資産を課税されずに次の会社に持ち運べる

| 比較項目 | 自分でネットで調べる | マネーキャリアに相談 |

|---|---|---|

| 情報の正確性 | 一般論しかわからない | あなたの年収・家族構成で算出 |

| 所要時間 | 数時間〜数日(迷う) | 1時間~1.5時間から |

| 他制度との比較 | 新NISAとの併用が不明 | 全体を比較してからプランを提示 |

| 安心感 | 結局、不安が残る | FP資格保持者が根拠を解説し、 何度でも相談できる |

| 費用 | 0円 (判断次第で損する可能性も) | 0円(何度でも無料) |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎老後資金に1000万円必要? | 60歳老後の暮らしは貯金1000万円で足りるのか|独身と夫婦で徹底比較 |

| ◻︎老後資金に2000万円必要? | 「知らないだけで損してる?」老後2000万円は簡単!その理由をプロが教えます! |

| ◻︎老後資金に3000万円必要? | 老後資金は3000万円あれば安心!? 内訳と貯蓄方法を知って備えよう |

| ◻︎老後資金に5000万円必要? | 老後資金は5000万円あれば安心?独身と夫婦の場合に分けて考えてみよう! |

| ◻︎老後資金に7000万円必要? | 老後資金6000万7000万8000万の老後の生活水準や資産運用方法を解説! |

| ◻︎老後資金に1億円必要? | 老後資金1億円あったら安泰?老後資金1億円ある夫婦の生活水準とは |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎老後資金の貯め方とは? | 年代別老後資金の貯め方を紹介!おすすめ貯蓄方法とポイントを解説! |

| ◻︎独身の老後資金の貯め方とは? | 【独身者】老後資金はいくら必要?男女別の目安や準備方法を解説! |

| ◻︎夫婦の老後資金の貯め方とは? | 老後資金は夫婦二人で2000万円必要?ゆとりを持つなら7000万円が目安! |

| ◻︎老後資金はいくらが理想? | 老後資金はいくらあれば安心?夫婦の老後資金必要額の目安を専門家が解説! |

| ◻︎老後資金はいくら貯めてる? | 老後資金のためにみんないくら貯めてる?老後までに必要な貯金額とは |

| ◻︎老後資金の平均は? | 夫婦・単身に必要な老後資金の平均貯蓄額をわかりやすく解説 |

| ◻︎老後資金のシミュレーションは? | ゆとりのある老後資金の必要額をシミュレーション!【おひとりさま・夫婦別】 |

| ◻︎老後資金は必要? | 老後資金は本当は必要ない?老後資金がないと老後の生活はどうなるのか? |

| ◻︎老後の年金はいくら貰える? | 老後の年金はいくらもらえる?年金なしでも安心な老後資金の備え方 |

| ◻︎老後資金は退職金で十分? | 老後資金のための退職金の正しい使い方!退職金のみで本当に大丈夫? |

| ◻︎老後資金に保険が最適? | 老後資金に備える保険とは?老後貯蓄のためのおすすめ保険や投資紹介 |

| ◻︎老後資金は積立すべき? | 老後資金の積立には積立NISAとiDeCoがおすすめ!最適な運用方法とは |

| ◻︎60代の資産運用方法とは? | 60代向け!資産運用とポートフォリオ作成ポイントをわかりやすく解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎30代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、30代から始めるならどっちがお得?違いを徹底比較! |

| ◻︎40代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、40代から始めるならどっちがお得?違いを徹底比較! |

| ◻︎50代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、50代から始めるならどっちがお得?今からでも遅くない! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎改正後の新NISAとは? | NISAが改正!?投資期間の無期限化や、非課税期間の無期限化 |

| ◻︎改正後の新NISAの恒久化とは? | 2024年NISA恒久化へ!生涯の投資枠が1800万円へ拡大 |

| ◻︎新NISAとiDeCoの違いとは? | 今年こそ始めたい資産形成!NISAとiDeCoどちらを選べばいい? |

| ◻︎新NISAのシミュレーションは? | 新NISAの運用シミュレーションを紹介!最速で1800万円を使い切るには |

| ◻︎新NISAの成長投資枠とは? | 新NISAの成長投資枠とは?つみたて投資枠との違いや併用配分を解説 |

| ◻︎新NISAは改悪? | 新NISAは改悪された?新制度の変更点やデメリットをわかりやすく解説 |

| ◻︎新NISAで月5万は可能? | 新NISAの月5万円投資シミュレーション!おすすめの本も紹介 |

| ◻︎新NISAの証券会社変更はできる? | 新NISAの証券会社を変更する方法|SBI・楽天証券・旧NISAについても解説 |

| ◻︎新NISAは貯金代わりになる? | 新NISA・つみたてNISAは貯金代わりになる?どっちが良いかシミュレーションで解説 |

| ◻︎新NISAは毎月いくらが理想? | 新NISAは毎月いくらがおすすめ?年代別シミュレーション |

| ◻︎新NISAの相談窓口とは? | 新NISA・つみたてNISAでおすすめの相談窓口3選|銀行・証券会社どこがいい? |

| ◻︎つみたてNISAから新NISAへ変更するには? | 積立NISAから新NISAへの移行、切り替え方法とは?併用やロールオーバーも解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎つみたてNISAをし続けて平気? | プロが家庭に合わせて最適なプランを提案します! |

| ◻︎つみたてNISAで失敗しない? | 【失敗例10選】積立NISAブログでよくある失敗と損しないコツを紹介! |

| ◻︎つみたてNISAは元本割れする? | 積立NISAで元本割れしたらどうなる?元本割れの確率や途中解約のデメリットとは |

| ◻︎つみたてNISAは3,000円でも可能? | 積立NISA月3000円積み立ては意味ない?20年後はいくらになるのか検証 |

| ◻︎つみたてNISAで5,000円は意味ない? | 積立NISAで月5000円の投資は意味ない?少額でも始めるべき理由を解説 |

| ◻︎つみたてNISAに複利効果はない? | つみたてNISAに複利効果はない?複利の仕組みや複利計算について解説 |

| ◻︎つみたてNISAの口座は放置でいい? | つみたてNISA・新NISAを口座開設後放置していたらどうなるの?口座放置の疑問解決 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎資産運用会社のランキングは? | 資産運用会社ランキング!日本・世界別におすすめ紹介【2024年最新】 |

| ◻︎投資信託の平均利回りとは? | 投資信託の平均利回りを紹介!利回りの高い商品運用で注意すること |

| ◻︎貯金のやり方とは? | 貯金のおすすめやり方とは?貯金できない学生・社会人のためのコツ |

| ◻︎投資初心者は何からすべき? | 投資初心者何から始める?おすすめ投資方法や積立NISAを解説 |

| ◻︎株価暴落への対策とは? | 米国株・世界株が暴落。原因は?下落局面に考えるべきこととは? |

| ◻︎投資ってギャンブル? | 投資はギャンブルだから危険?それでも投資をした方が良い理由 |

| ◻︎米国株の買い方とは? | 大暴落中?今改めて知りたい米国株の基本と、買うべき銘柄について |

| ◻︎米国株で資産形成をするには? | 米国株?オルカン?米債券?安定した資産形成をするためには?【2024年最新】 |