以下の診断を使えば、希望の積立額だと将来いくらになるのかを簡単に診断できます。

無料のためお気軽にご活用ください。

なお、積立額をいくらにすべきか迷う場合は、マネーキャリアの無料相談窓口にご相談ください。FPが、あなたの収支状況やライフイベントを踏まえて適切な積立額をアドバイスいたします。

監修者ファイナンシャルプランナー

この記事の目次

- 月5万円の新NISA投資は将来どれだけ増える?運用益をシミュレーション

- 利回り3%の場合:10年後・20年後・30年後

- 利回り5%の場合:10年後・20年後・30年後

- 利回り7%の場合:10年後・20年後・30年後

- 新NISAで月5万円投資しても大丈夫?無料FP相談で最適な積立戦略を相談しよう

- 新NISAで運用した場合と預貯金では将来的にいくら差が出る?

- 20代の場合

- 30代の場合

- 40代の場合

- 50代の場合

- 新NISAで月5万円投資するならこんな方がおすすめ!

- コツコツ長期投資ができる方

- 安定した収入がある方

- 月5万円を最大限活かす新NISA活用術

- 資産運用のプロに資産設計を依頼する

- 分散投資で市場変動リスクを軽減する

- 長期運用で複利効果を活用する

- つみたて投資枠と成長投資枠を使い分ける

- 月5万円の新NISA積立が難しいときの対処法3選

- 現在の収入に見合った積立額に見直す

- 隔月で積み立てる

- 一括投資と月々の積立を組み合わせる

- 【まとめ】新NISAで月5万円投資する前にマネーキャリアに無料相談!

月5万円の新NISA投資は将来どれだけ増える?運用益をシミュレーション

- 利回り3%の場合:10年後・20年後・30年後

- 利回り5%の場合:10年後・20年後・30年後

- 利回り7%の場合:10年後・20年後・30年後

利回り3%の場合:10年後・20年後・30年後

毎月5万円投資し、3%の利回りで推移した場合の「10・20・30年間」の運用益シミュレーションは以下の通りです。

▼3%の利回りで推移した場合の資産額推移(毎月5万円積み立て)

| 運用期間 | 元本 | 運用資産額 | 運用益 |

|---|---|---|---|

| 5年 | 300万円 | 323万円 | 23万円 |

| 10年 | 600万円 | 699万円 | 99万円 |

| 15年 | 900万円 | 1,135万円 | 235万円 |

| 20年 | 1,200万円 | 1,642万円 | 442万円 |

| 25年 | 1,500万円 | 2,230万円 | 730万円 |

| 30年 | 1,800万円 | 2,914万円 | 1,114万円 |

利回り3%の場合、比較的リスクが低く安定性を重視した運用になりますが、その分運用益は控えめになります。

<利回りの目安>

3%:できる限りリスクを避け安定性を重視したい方向け(ローリスク)

5%:リスクを抑えつつも成長性も確保したい方向け(ミドルリスク)

7%:高いリスクを負いつつも成長性を重視したい方向け(ハイリスク)

将来の運用益は、運用リスクや毎月の積立額などによって異なるため、迷う場合は以下の無料診断で好きな積立額・運用リスクを設定しシミュレーションしてみましょう。

利回り5%の場合:10年後・20年後・30年後

毎月5万円投資し、5%の利回りで推移した場合の「10・20・30年間」の運用益シミュレーションは以下の通りです。

▼5%の利回りで推移した場合の資産額推移(毎月5万円積み立て)

| 運用期間 | 元本 | 運用資産額 | 運用益 |

|---|---|---|---|

| 5年 | 300万円 | 340万円 | 40万円 |

| 10年 | 600万円 | 776万円 | 176万円 |

| 15年 | 900万円 | 1,336万円 | 436万円 |

| 20年 | 1,200万円 | 2,055万円 | 855万円 |

| 25年 | 1,500万円 | 2,978万円 | 1,478万円 |

| 30年 | 1,800万円 | 4,161万円 | 2,361万円 |

利回り5%は、比較的リスクを抑えつつも成長性も確保したいバランス重視タイプの方におすすめです。

もし、積立金額や運用リスクで迷う場合は、以下の無料診断で好きな積立額・運用リスクを設定しシミュレーションしてみましょう。

利回り7%の場合:10年後・20年後・30年後

毎月5万円投資し、7%の利回りで推移した場合の「10・20・30年間」の運用益シミュレーションは以下の通りです。

▼7%の利回りで推移した場合の資産額推移(毎月5万円積み立て)

| 運用期間 | 元本 | 運用資産額 | 運用益 |

|---|---|---|---|

| 5年 | 300万円 | 358万円 | 58万円 |

| 10年 | 600万円 | 865万円 | 265万円 |

| 15年 | 900万円 | 1,585万円 | 685万円 |

| 20年 | 1,200万円 | 2,605万円 | 1,405万円 |

| 25年 | 1,500万円 | 4,050万円 | 2,550万円 |

| 30年 | 1,800万円 | 6,100万円 | 4,300万円 |

利回り7%は、成長性を重視したい方に向いていますが、大きな運用益を期待できる分リスクも高いことに注意が必要です。

将来の運用益は、毎月の積立額や運用リスクによって大きく異なるため、迷う場合は以下の無料診断で好きな積立額・運用リスクを設定しシミュレーションしてみましょう。

新NISAで月5万円投資しても大丈夫?無料FP相談で最適な積立戦略を相談しよう

資金に少し余裕が出てきたタイミングで、月5万円からの資産運用を検討するのは一つの選択肢です。貯蓄を続ける安心感も大切ですが、長期的に見ると、年利3%程度で運用した場合とでは、10年・20年後の資産額に差が生じる可能性があります。

仮に想定どおりの利回りに届かなくても、貯蓄のみの場合と比べて結果が変わるケースは少なくありません。元本割れのリスクはありますが、長期視点で無理のない範囲なら、リスクを抑えた運用も可能です。

毎月5万円を年利3%で20年間運用できた場合、運用益は約442万円になる可能性があります。将来のお金の不安を減らすためにも、早めの準備が重要です。

マネーキャリアでは、経験豊富なFPが一人ひとりの状況に合わせてアドバイスを行っています。収支や将来の希望を整理することで、納得感のある資産形成プランが見えてきます。

新NISAで運用した場合と預貯金では将来的にいくら差が出る?

- 20代の場合

- 30代の場合

- 40代の場合

- 50代の場合

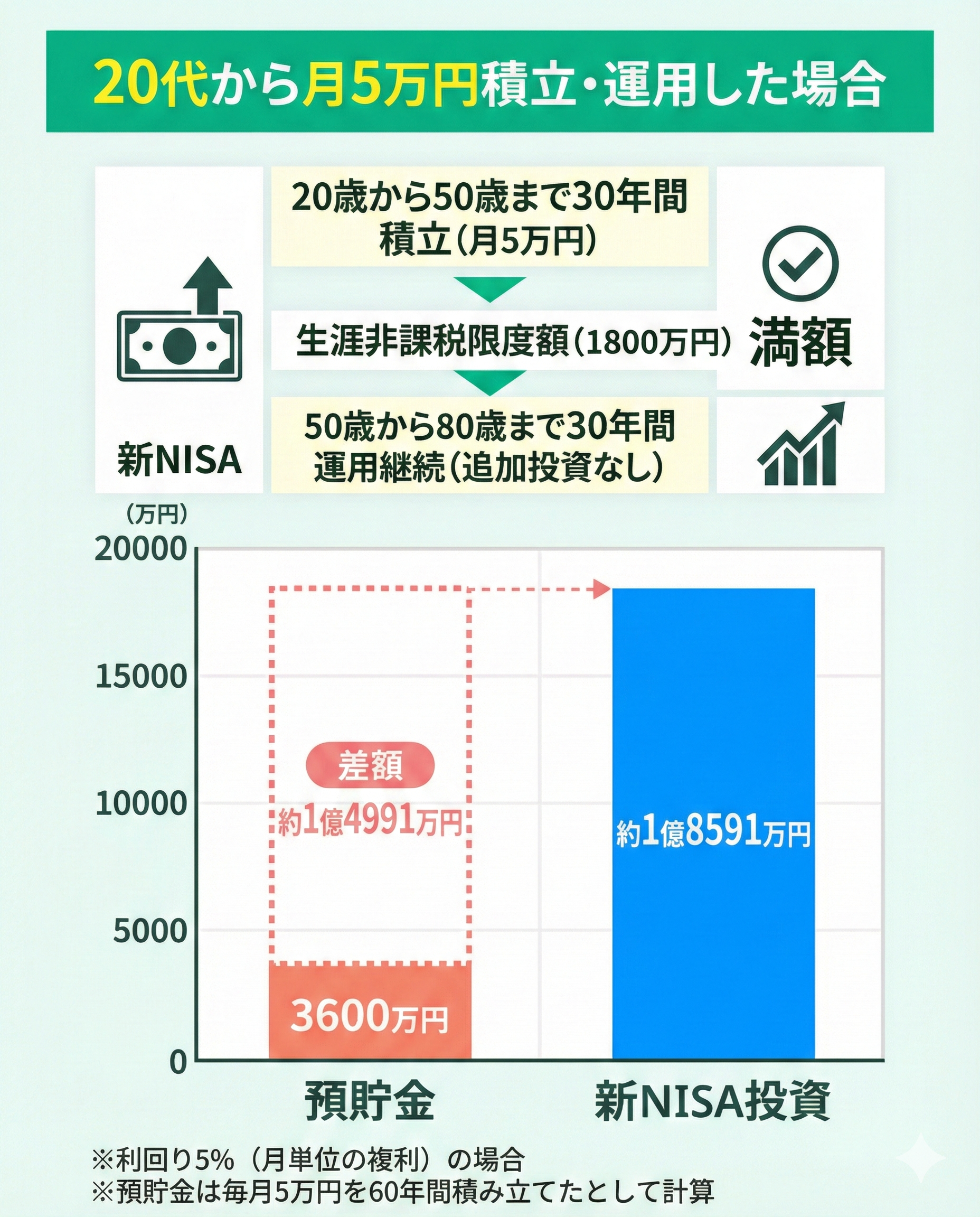

20代の場合

- 預貯金:3,600万円

- 新NISAで運用した場合:約1億8,591万円

- 差額:約1億4,991万円

※利回り5%(月単位の複利)の場合

※預貯金は毎月5万円を60年間積み立てたとして計算

上記の通り、非常に大きな差が出てきており、これは複利の効果が如実に現れた例といえます。

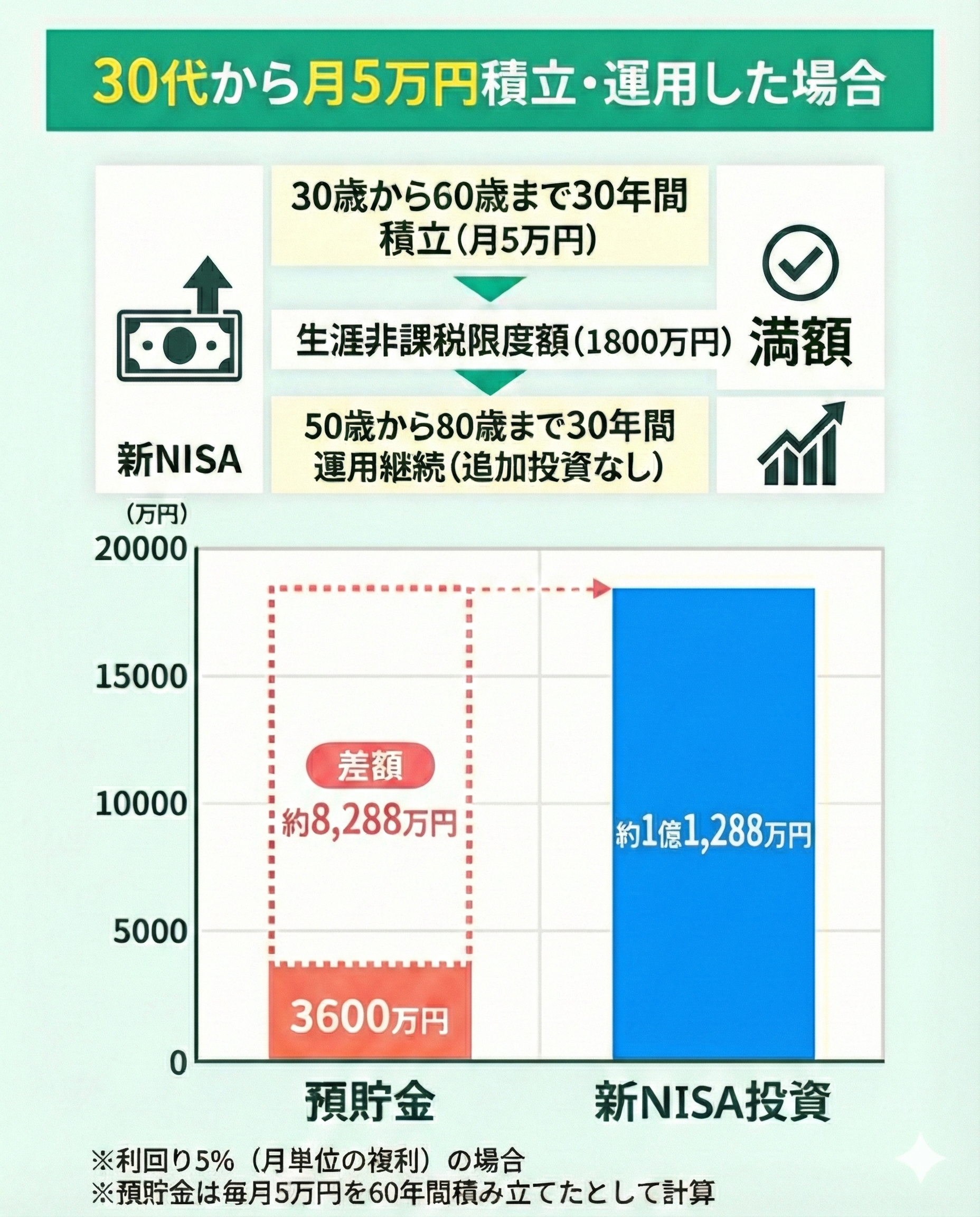

30代の場合

- 預貯金:3,000万円

- 新NISAで運用した場合:約1億1,288万円

- 差額:約8,288万円

※利回り5%(月単位の複利)の場合

※預貯金は毎月5万円を50年間積み立てたとして計算

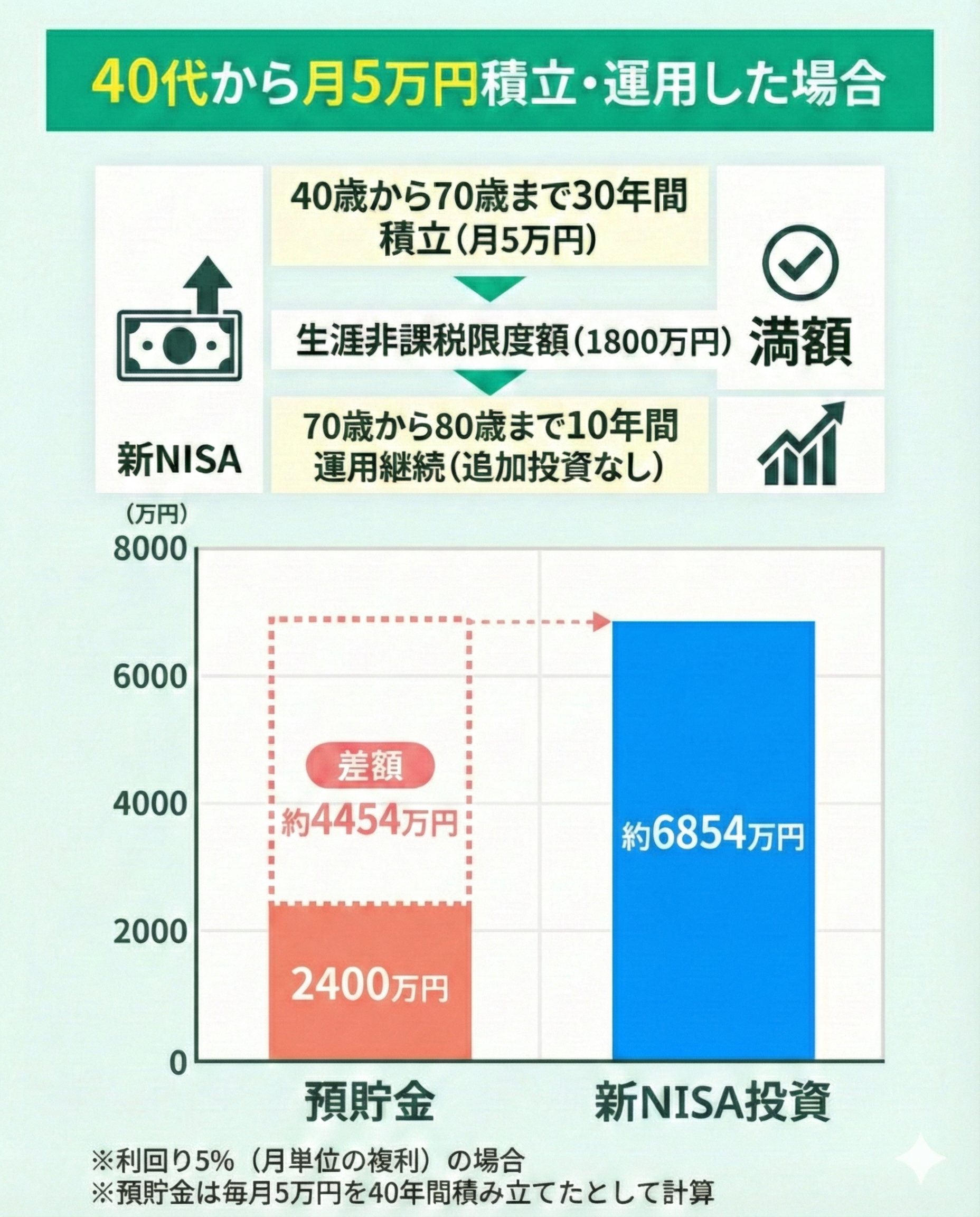

40代の場合

- 預貯金:2,400万円

- 新NISAで運用した場合:約6,854万円

- 差額:約4,454万円

※利回り5%(月単位の複利)の場合

※預貯金は毎月5万円を40年間積み立てたとして計算

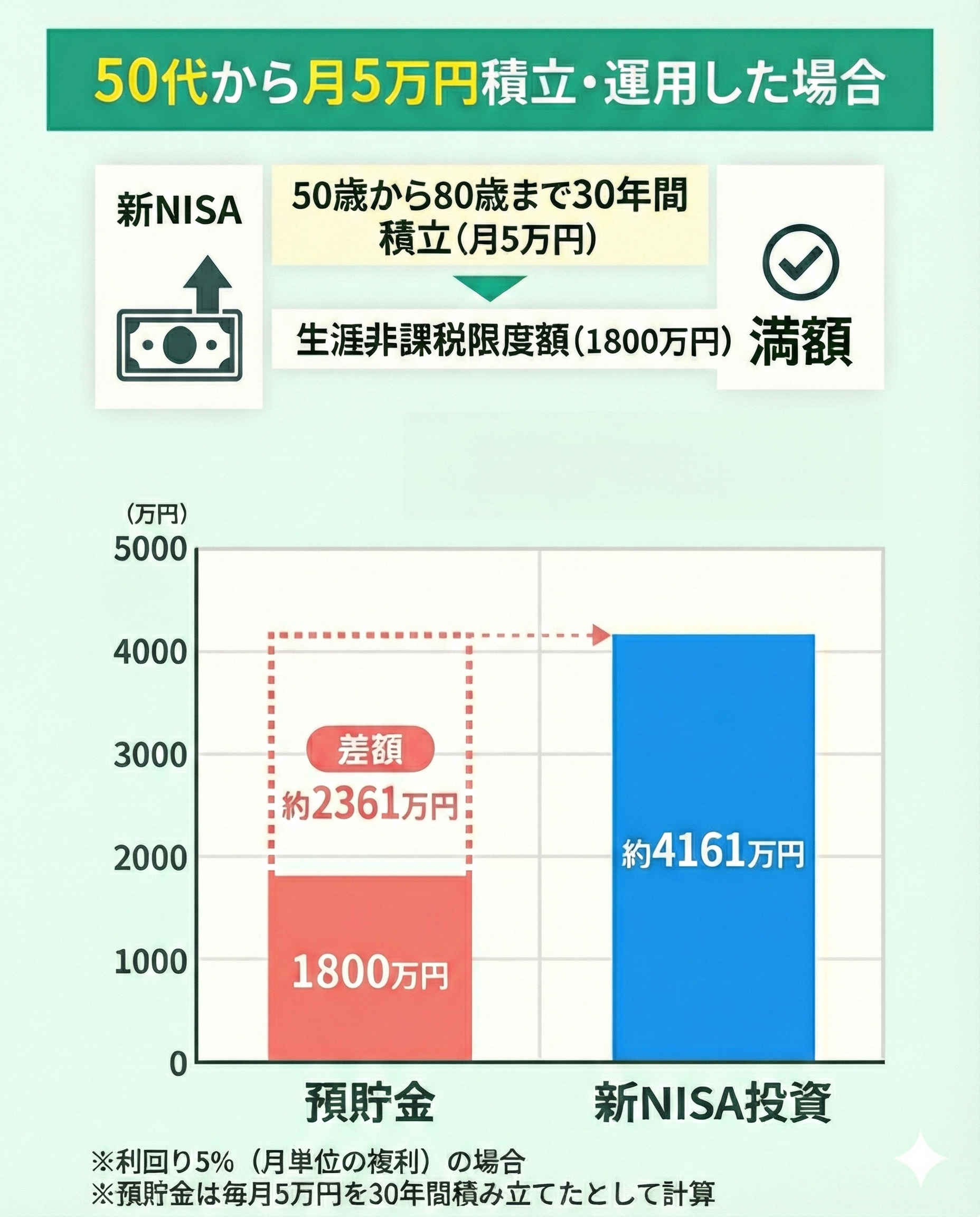

50代の場合

50歳から80歳までの30年間、毎月5万円を新NISAで積み立てて生涯非課税限度額(1,800万円)を埋めた場合と、30年間毎月5万円を預貯金した場合で比較します。

- 預貯金:1,800万円

- 新NISAで運用した場合:約4,161万円

- 差額:約2,361万円

※利回り5%(月単位の複利)の場合

※預貯金は毎月5万円を30年間積み立てたとして計算

50代から新NISAで毎月5万円を投資するのは遅すぎませんか?

もう資産形成の効果は期待できないのでは…

全く遅くはありません!上記のシミュレーションを見ていただくと、50代からでも30年間で預貯金との差額が2,300万円以上になる可能性があります。

定年退職後の生活資金としても十分な効果が期待できます。

そうなんですね!50代からでもまだ間に合うとわかって安心しました。

でも銘柄の選び方や、リスクを抑えた運用方法がわかりません…

そうしたら、まずはFPに相談して50代に最適な投資戦略を立てましょう。

中でもマネーキャリアでは、老後資金を見据えた具体的な商品選びや、リスクを抑えながら効率的に資産を増やす方法をアドバイスできるので、おすすめです。

オンラインで手軽に相談でき、満足度98.6%と高評価ですので、ぜひご相談ください!

新NISAで月5万円投資するならこんな方がおすすめ!

新NISAで月5万円投資するなら、以下のような方がおすすめです。

- コツコツ長期投資ができる方

- 安定した収入がある方

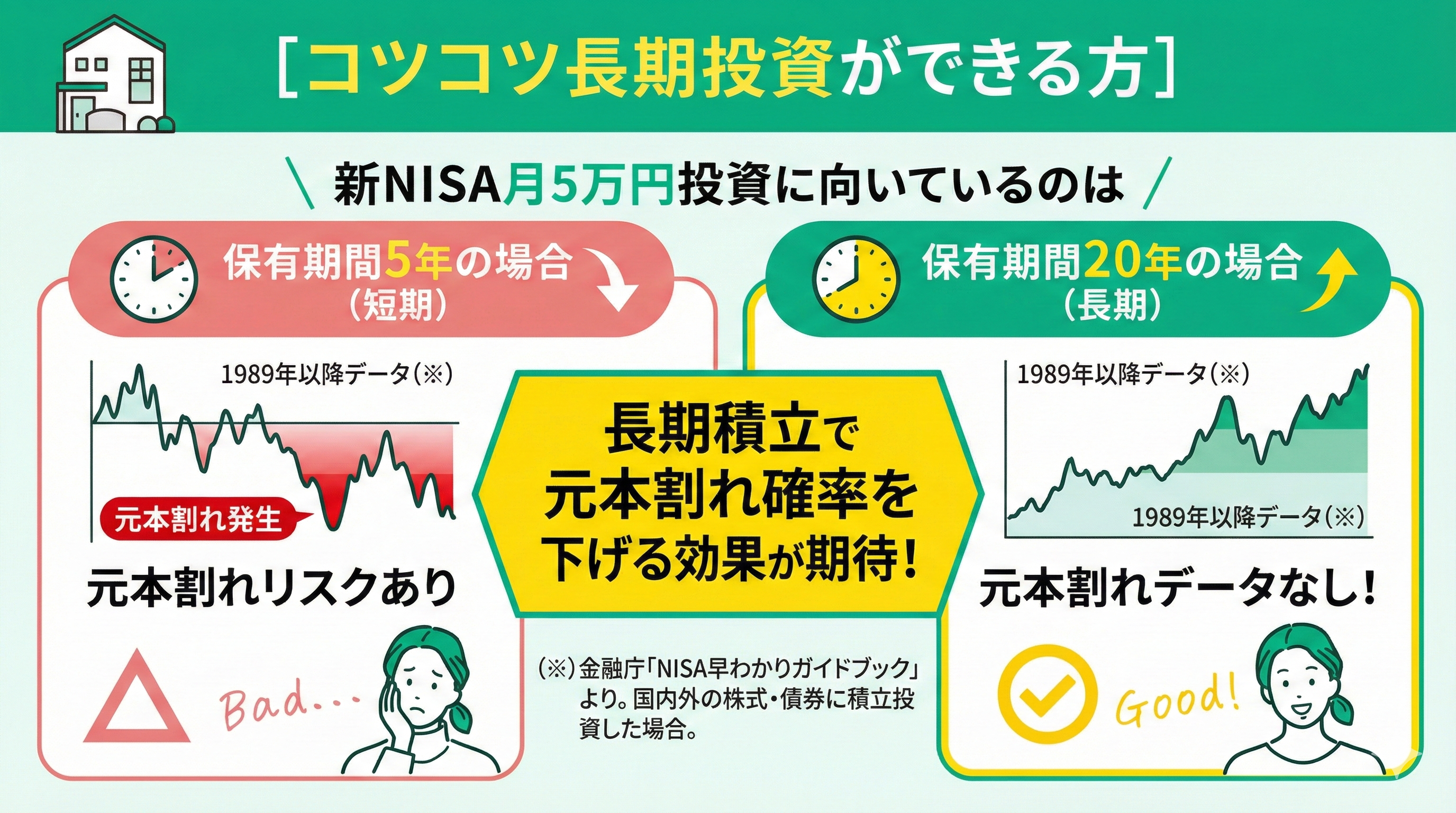

コツコツ長期投資ができる方

新NISAで月5万円投資することに向いているのは、コツコツ長期投資ができる方です。

金融庁の「NISA早わかりガイドブック」では、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行ったとき、金融商品の保有期間が5年の場合、元本割れになることがあったのに対し、保有期間が20年の長期間積立では、元本割れがなかったというデータを提示しています。(※)

長期積み立てをすることによって、元本割れをする確率を下げることが期待できます。

※上記はあくまでシミュレーションであり、将来の投資成果を予想・保証するものではありません。

※日本株式、海外株式といった具体的な指数等への言及は、あくまで例示のために行っているものであり、金融庁が具体的な指数やそうした指数を用いた商品等への投資を推奨するものではありません。

※参照:NISA特設ウェブサイト|金融庁

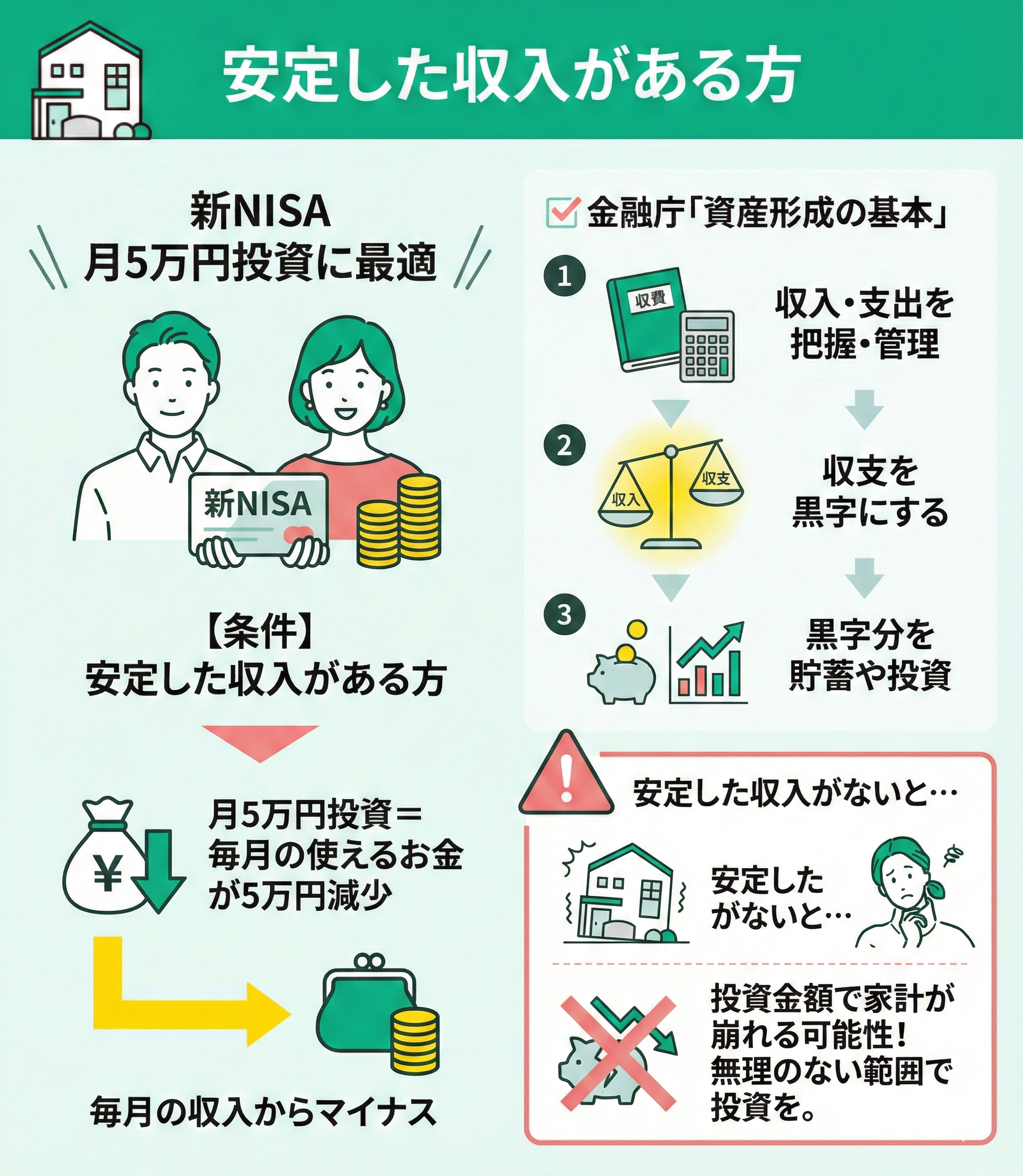

安定した収入がある方

新NISAで月5万円投資することに向いているのは、安定した収入がある方です。

毎月5万円投資するということは、毎月の収入から使えるお金が5万円減るということです。

金融庁の「資産形成の基本」では、家計管理の基本は収入と支出をきちんと把握・管理すること、収支を黒字にすること、そして黒字分を貯蓄や投資することです。(※)

安定した収入がないと、投資金額で家計が崩れてしまう可能性がありますので、無理のない範囲で投資をする必要があります。

※参照:NISA特設ウェブサイト|金融庁

- 毎月5万円の投資が家計に与える影響が心配

- 自分の収入状況で無理なく続けられる投資額を知りたい

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

資産形成の専門家(FP)が、あなたの家計状況を分析し、現実的で妥当性のある投資金額を提案いたします!

また、リスク許容度に合わせた資産形成戦略をアドバイスすることも可能です!

相談料は無料なので、安定した資産形成を目指したい方は一度お気軽にご相談ください!

月5万円を最大限活かす新NISA活用術

- 資産運用のプロに資産設計を依頼する

- 分散投資で市場変動リスクを軽減する

- 長期運用で複利効果を活用する

- つみたて投資枠と成長投資枠を使い分ける

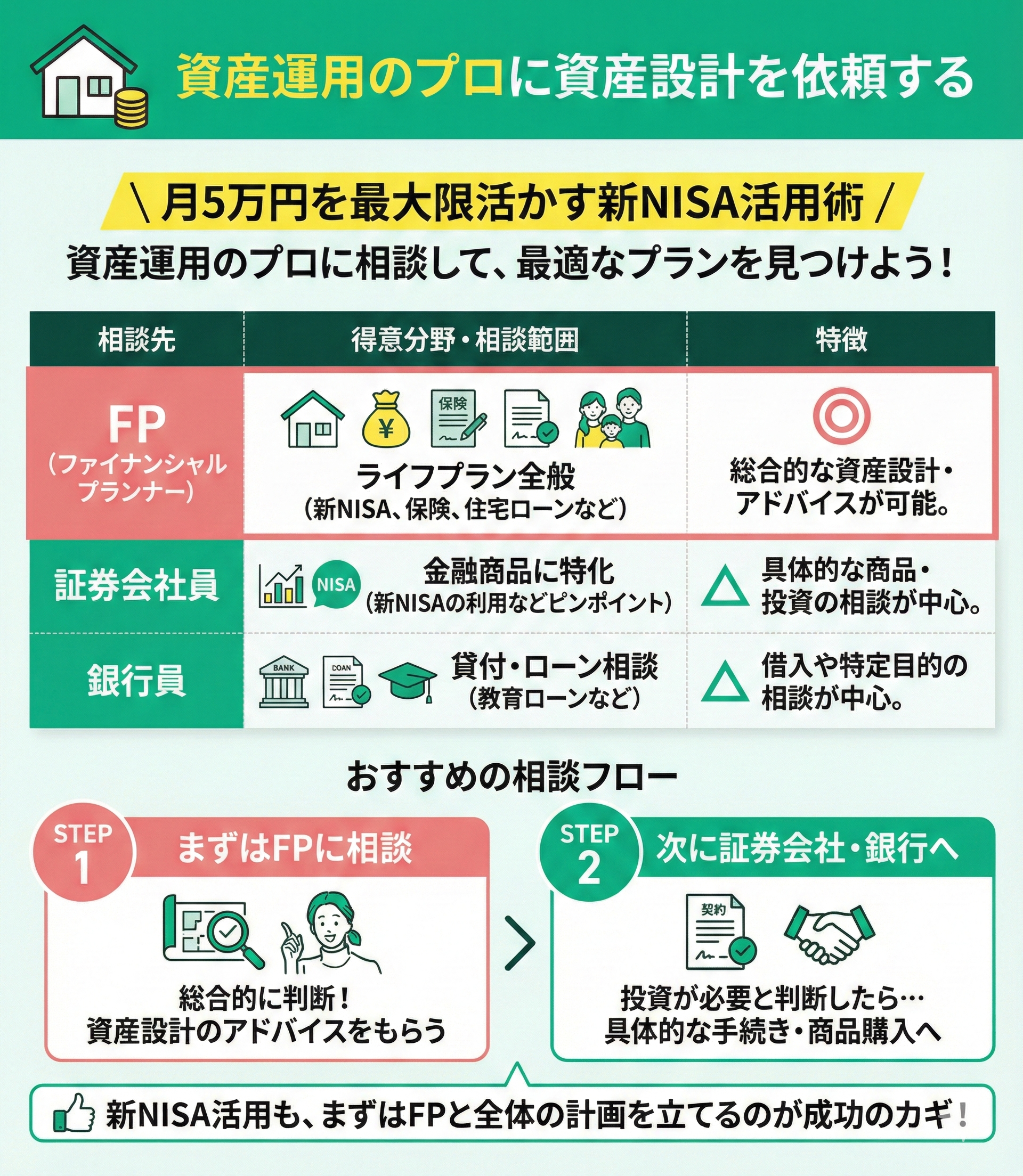

資産運用のプロに資産設計を依頼する

月5万円を最大限活かす新NISA活用術は、資産運用のプロに資産設計を依頼することです。

資産運用のプロは主に、FPや証券会社員、銀行員の選択肢があります。

それぞれ相談できるポイントは以下のとおりです。

- FP:新NISAや保険相談、住宅ローンなどのライフプラン全般に関する相談が可能

- 証券会社員:新NISAの利用を含む、金融商品についての相談がピンポイントで可能

- 銀行員:貸付や教育ローン等の相談が可能

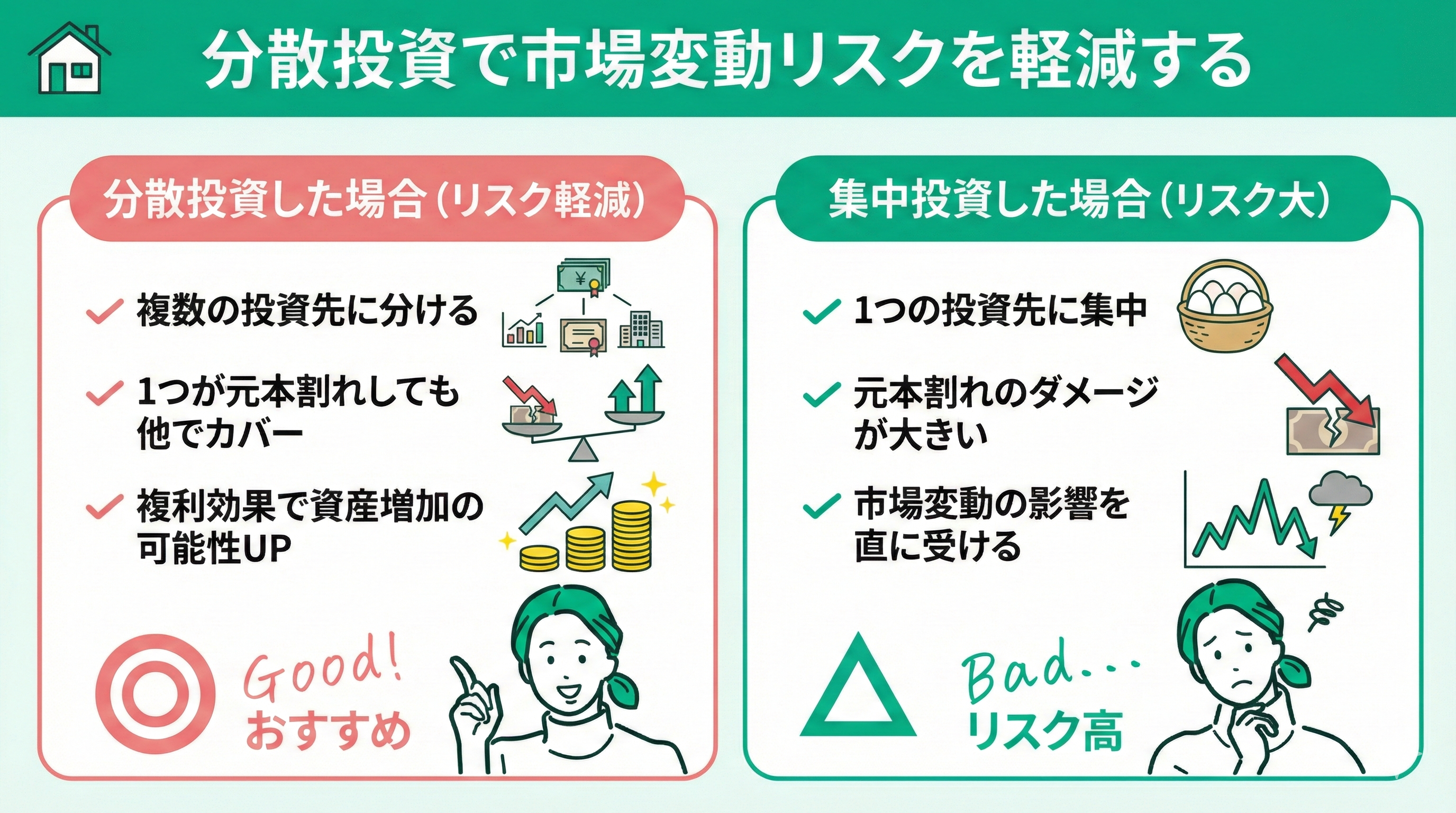

分散投資で市場変動リスクを軽減する

月5万円を最大限活かす新NISA活用術は、分散投資で市場変動リスクを軽減することです。

新NISAは投資になるため、元本割れのリスクが伴います。

そこで分散投資をすることで、元本割れのリスクを軽減することが可能です。

いずれかの投資先で元本割れしてしまっても、他の投資先で元本割れをカバーしつつ、複利的に資産運用できれば、大きく資産を増やせる可能性が上がります。

元本割れのリスクを軽減するためにも、分散投資することをおすすめします。

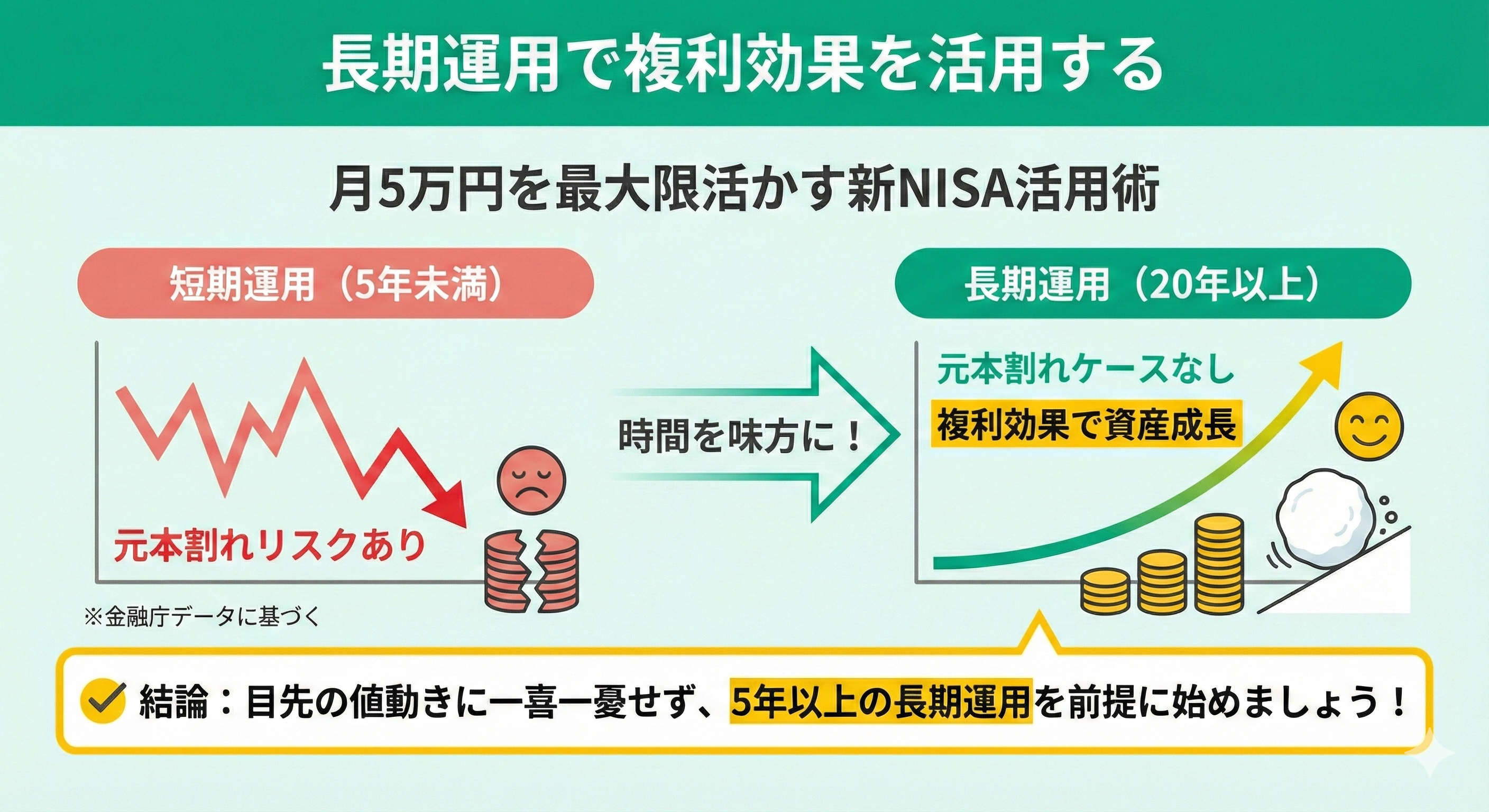

長期運用で複利効果を活用する

月5万円を最大限活かす新NISA活用術は、長期運用で複利効果を活用することです。

金融庁の出している「NISA早わかりガイドブック」によると、株式の保有期間が5年未満だと元本割れのリスクがあるようです(※)。

しかし、20年以上の長期保有では元本割れのケースが見られません。

そのため、目先の株価の値動きに一喜一憂せず5年以上の長期間運用を前提に新NISAを始めましょう。

※参照:NISA特設ウェブサイト|金融庁

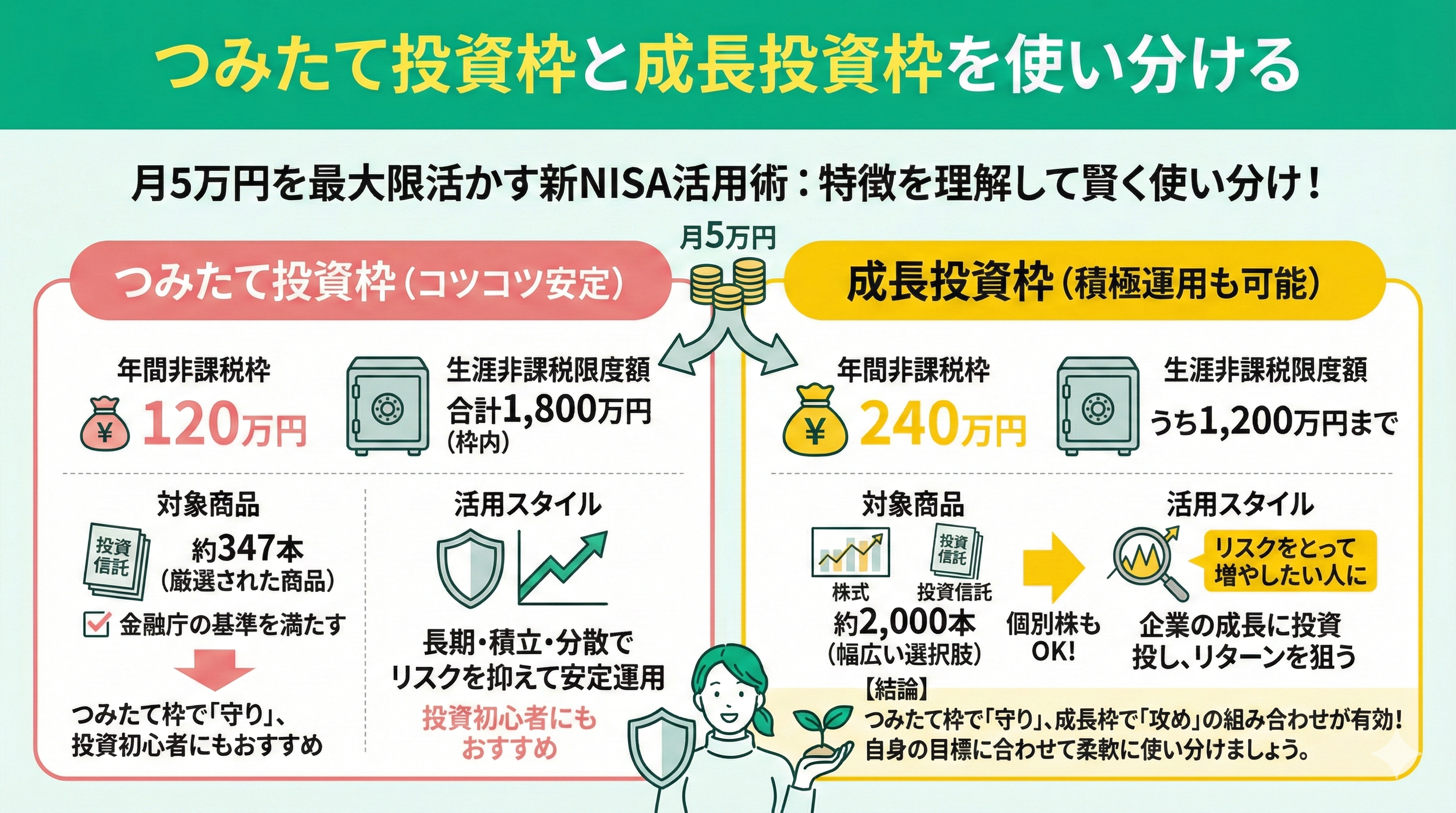

つみたて投資枠と成長投資枠を使い分ける

月5万円を最大限活かす新NISA活用術は、つみたて投資枠と成長投資枠を使い分けることです。

新NISAではつみたて投資枠と成長投資枠のふたつの枠があります。

そしてそれらの年間非課税上限枠は、それぞれ120万円と240万円です。また、一生涯で非課税で投資できる「生涯非課税限度額」は合計1,800万円(うち成長投資枠は1,200万円まで)と定められています。

成長投資枠が積立投資枠と異なる点のひとつに、「成長投資枠ではつみたて投資枠にはない株式も取り扱っている」というものがあります。

つみたて投資枠と成長投資枠の対象商品数を比べてみると、以下のとおり大きく差があります。

| 対象商品・銘柄数 | |

|---|---|

| つみたて投資枠 | 約347本※ |

| 成長投資枠 | 約2,000本 |

※参照:つみたて投資枠対象商品の分類(2026年1月15日時点)|金融庁

成長投資枠では、つみたて投資枠には無い個別株が購入できるため、つみたて投資枠で安定をとり、成長投資枠でリスクをとるといった投資方法も有効です。

月5万円の新NISA積立が難しいときの対処法3選

月5万円の新NISA積立が難しいときの対処法について以下の3つ紹介します。

- 現在の収入に見合った積立額に見直す

- 隔月で積み立てる

- 一括投資と月々の積立を組み合わせる

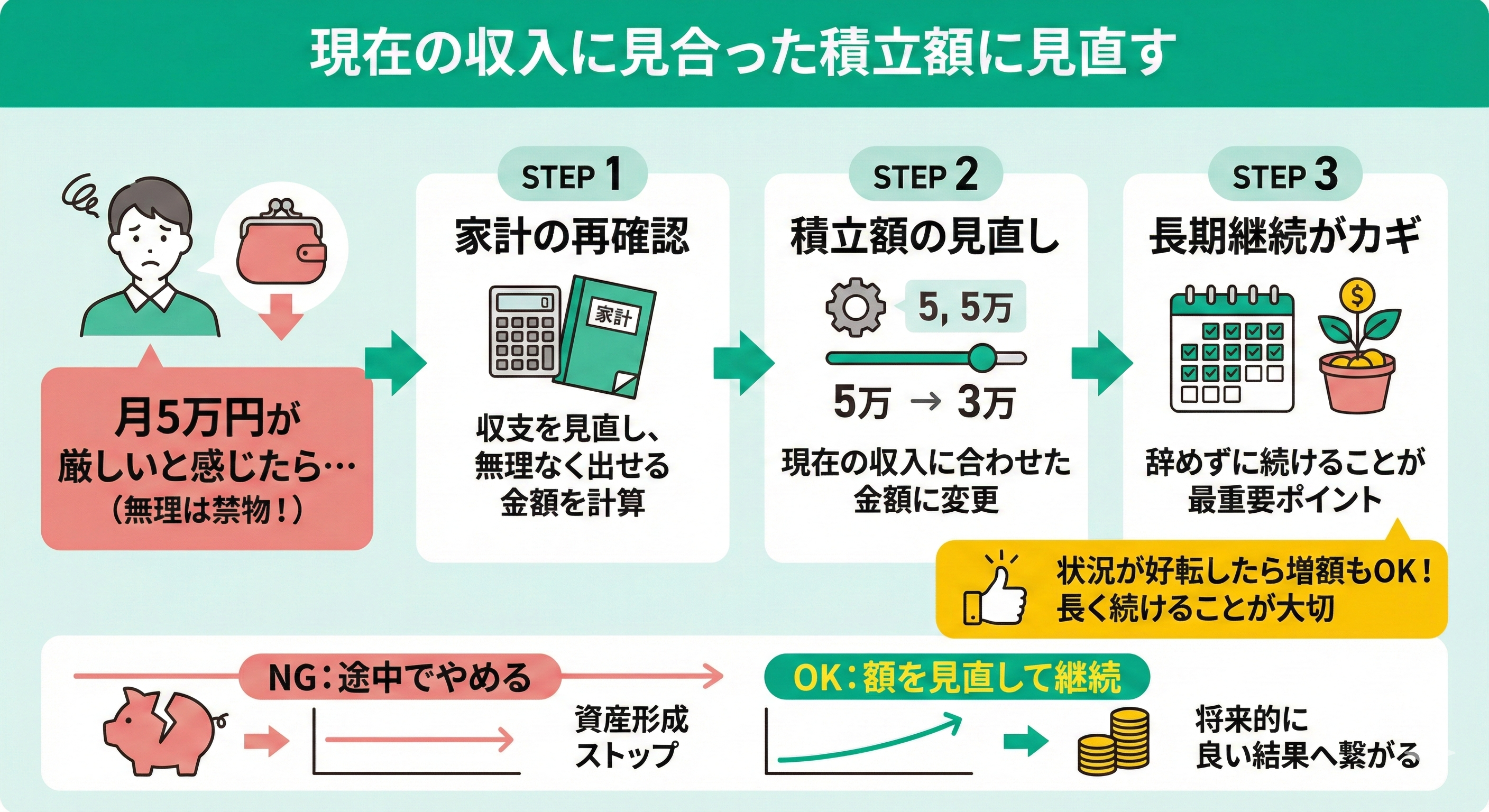

現在の収入に見合った積立額に見直す

月5万円の新NISA積立が難しいときの対処法は、現在の収入に見合った積立額に見直すことです。

無理なく長期間継続することが、新NISA活用の大事なポイントです。

積立てできなくなり途中で辞めてしまうことを考えているのであれば、積立額を見直して継続した方が良い結果を得やすいでしょう。

積立金額が厳しいと感じ始めたら、家計の収支を改めて確認しつつ、毎月捻出できる金額をあらためて導き出しましょう。

状況が好転したら再度5万円の積立額に戻すこともできるため、無理のない範囲で長く資産運用を継続していくことが大切です。

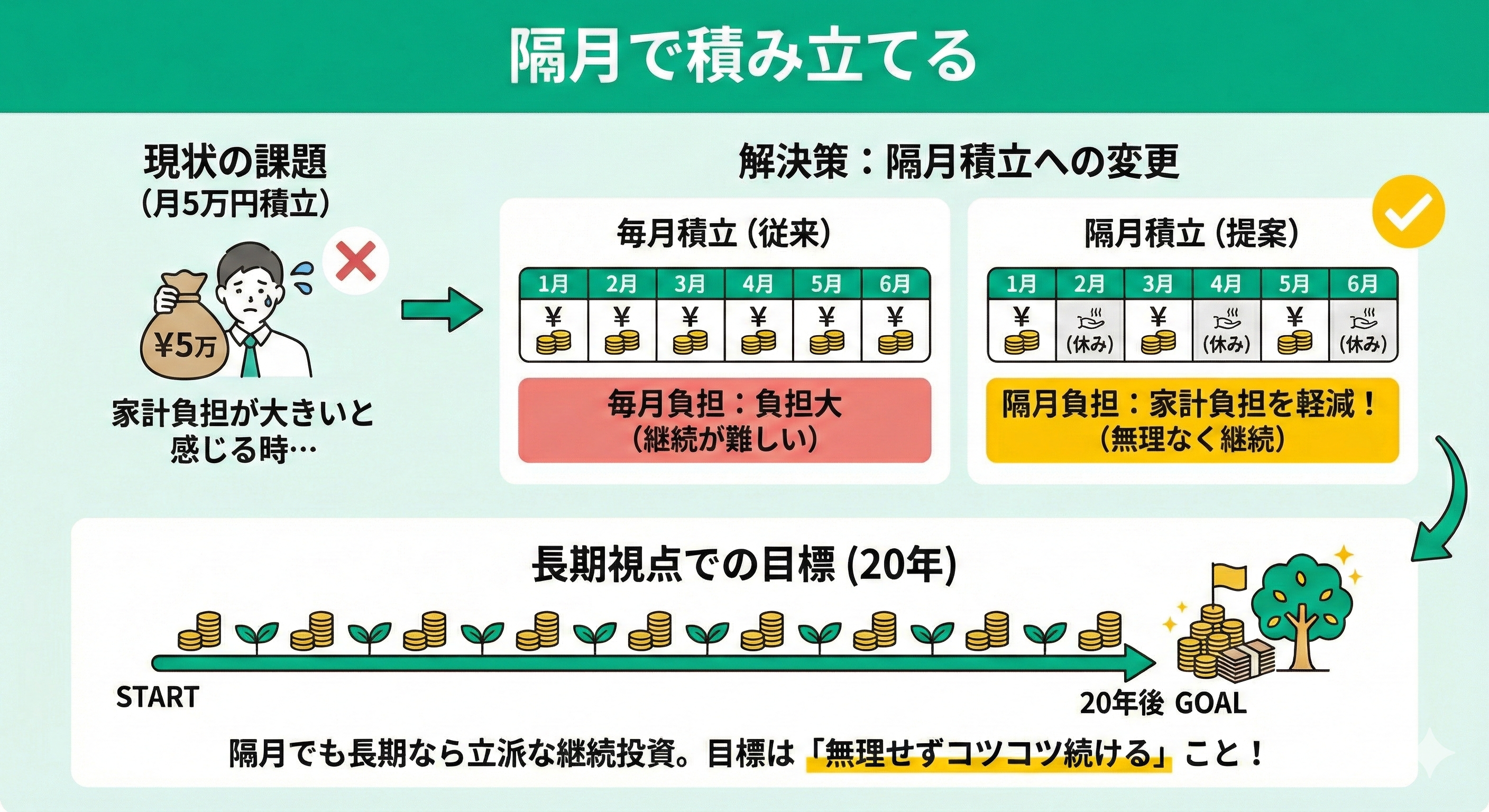

隔月で積み立てる

月5万円の新NISA積立が難しいときの対処法は、隔月で積み立てることです。

新NISAは積立頻度は特に決められていないため、毎月積み立てる必要がありません。

そこで、隔月にすることで投資による家計負担を軽減することが可能です。

隔月であっても、20年の長期で考えると継続して積立投資しているので、無理せずコツコツ積み立てることを目標にしましょう。

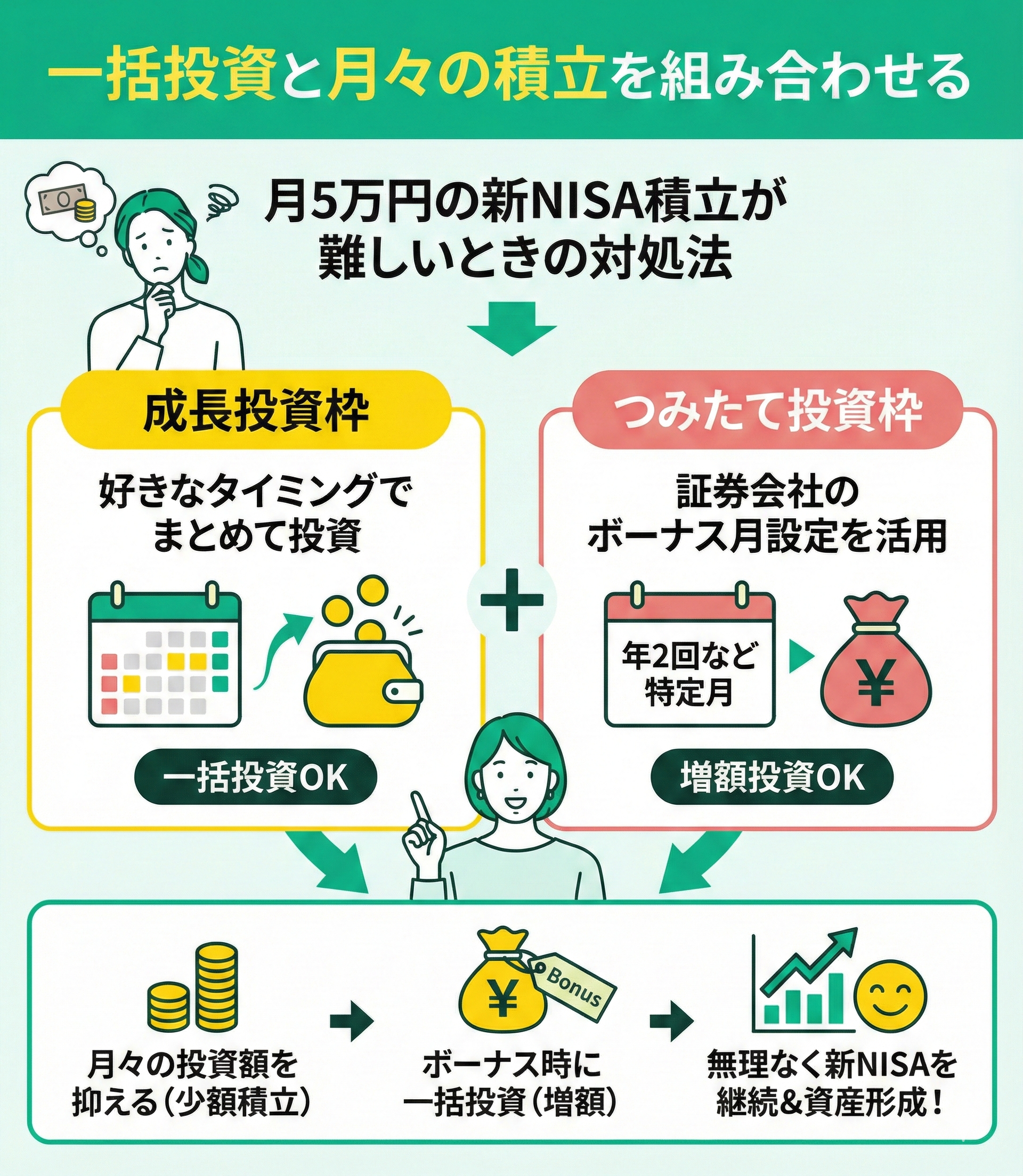

一括投資と月々の積立を組み合わせる

月5万円の新NISA積立が難しいときの対処法は、一括投資と月々の積立を組み合わせることです。

成長投資枠であれば積立頻度は特に決められておらず、自分の好きなタイミングでまとめて投資する一括投資が可能です。また、つみたて投資枠においても、証券会社のボーナス月設定などを活用することで、年2回などの特定の月に増額して投資する運用が可能です。

したがって、月々の投資額は抑えつつ、ボーナスをもらうタイミングで一括投資するという運用もできます。

自分にあった投資方法で無理なく投資を続けていきましょう。

【まとめ】新NISAで月5万円投資する前にマネーキャリアに無料相談!

そこで活用したいのが、資産運用の専門家であるFPによる無料相談です。

中でも、無料で相談できるマネーキャリアでは、FPが家計状況や将来設計を踏まえながら、長期的な資産運用プランの作成や運用益シミュレーションをサポートしています。

相談申込みは約1分で完了するため、新NISAで月5万円を投資することに不安を感じている方は、無料相談を活用して疑問や不安を整理してみるとよいでしょう。