「つみたてNISAで銘柄をいくつに絞るのが最適なのか」

「複数銘柄に投資することのデメリットやリスクはあるのか」

とお悩みではないでしょうか。

結論として、つみたてNISAで最適な銘柄数は、投資の目的、目標金額、そして最も重要なリスク許容度によって異なります。

いくつかの銘柄に分けて投資する際は、リスクを減らせるメリットと、管理の手間や利益が薄まったりするデメリットを理解した上で、慎重に戦略を立てることが大切です。

この記事では、つみたてNISAにおける最適な銘柄数の見つけ方や、複数銘柄での効果的なリスク分散のコツについて解説します。

内容をまとめると

銘柄の数やどの銘柄を選んでNISAの運用を始めるかは初心者でも経験者でも悩むポイントです。

長期的な運用が前提であっても、将来の目標金額や個人の投資スタイルによってもリスク許容度は異なることからも、オーダーメイドでの投資プランをマネーキャリアのようなプロと一緒に考えてもらうのが得策です。

つみたてNISAの銘柄数をいくつにすべきかは、お客様のリスク許容度や目標達成に必要なリターンの水準によって異なります。

マネーキャリアのオンライン相談窓口では、資産運用の専門家であるFPが、目標金額達成に向けた具体的な銘柄の選び方や、適切な資産の組み合わせについてアドバイス可能です。

知識が豊富なFPがお客様の状況に合わせて対応するため、つみたてNISA初心者の方も安心してご相談ください。

監修者ファイナンシャルプランナー

この記事の目次

- つみたてNISAの銘柄はいくつ買うべき?

- つみたてNISAで分散投資するメリットとデメリット

- メリット

- デメリット

- リスク許容度に合わせたNISAの運用の仕方とは

- つみたてNISAの銘柄の組み合わせ例を紹介

- ひとつの銘柄で運用したい場合

- 複数銘柄で運用したい場合

- つみたてNISAの銘柄数で迷ったらFPに無料相談がおすすめ

- つみたてNISAで複数銘柄を選ぶポイント・分散投資のコツ

- 地域が異なる銘柄を組み合わせる

- 手数料が低い商品を選ぶ

- インデックスファンドを選ぶ

- リスク許容度を確認する

- NISAのポイントやコツを簡単に押さえるには

- みんなはつみたてNISAの銘柄はいくつ買った?アンケートで調査

- NISAで保有している銘柄数を教えてください

- 銘柄数を決める際に重視したポイントは?

- 現在の銘柄数に満足していますか?

- 銘柄数を増やしたい・減らしたい理由は?

- NISA初心者の方に向けて銘柄を選ぶ際のアドバイスを教えてください

- NISAの銘柄選びのアンケートからわかることとは

- つみたてNISAの複数銘柄に関するよくある質問

- 銘柄数に上限はありますか?

- 銘柄は途中で変更できますか?

- 積立金額は銘柄ごとに自由に設定できますか?

- NISAの悩みを無料で気軽に相談した人が使うべきサービスとは?

- つみたてNISAで複数銘柄に積み立てるデメリット【まとめ】

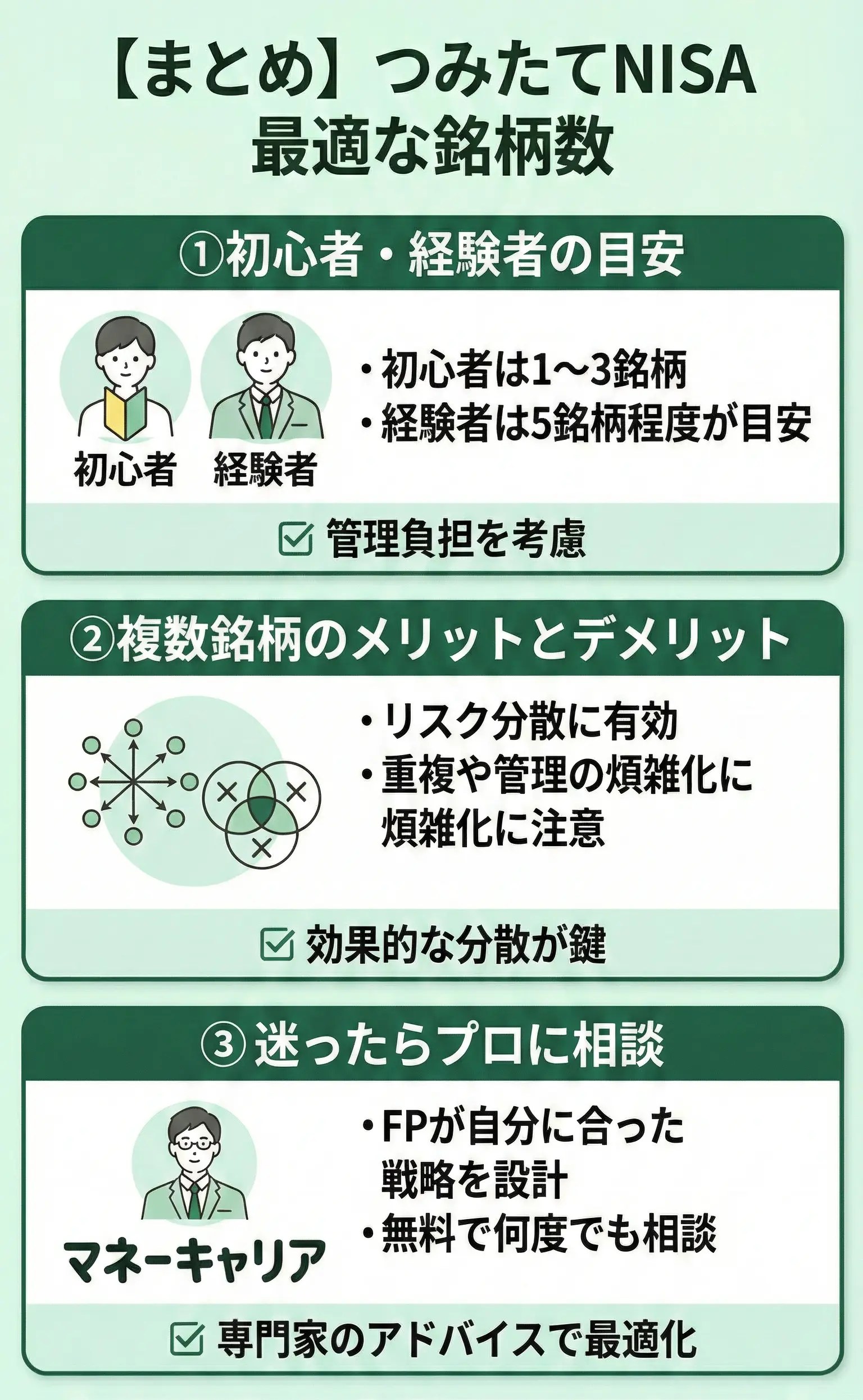

つみたてNISAの銘柄はいくつ買うべき?

つみたてNISAにおいて最適な銘柄数は、個人のリスク許容度と投資目的によって変わるため、一律ではありません。

- 初心者の方:投資先の把握が容易な1〜3銘柄程度に絞ることを推奨します

- 経験者の方:管理の煩雑さ(手間)を考慮し、5銘柄程度に抑えることが効果的です

実際に当社で行ったつみたてNISAの銘柄数のアンケート(※)では、以下のような結果が出ています。

| つみたてNISAの銘柄数 | 割合 |

|---|---|

| 1本 | 34.0% |

| 2本 | 22.0% |

| 3本 | 10.0% |

| 4本以上 | 34.0% |

つみたてNISAで分散投資するメリットとデメリット

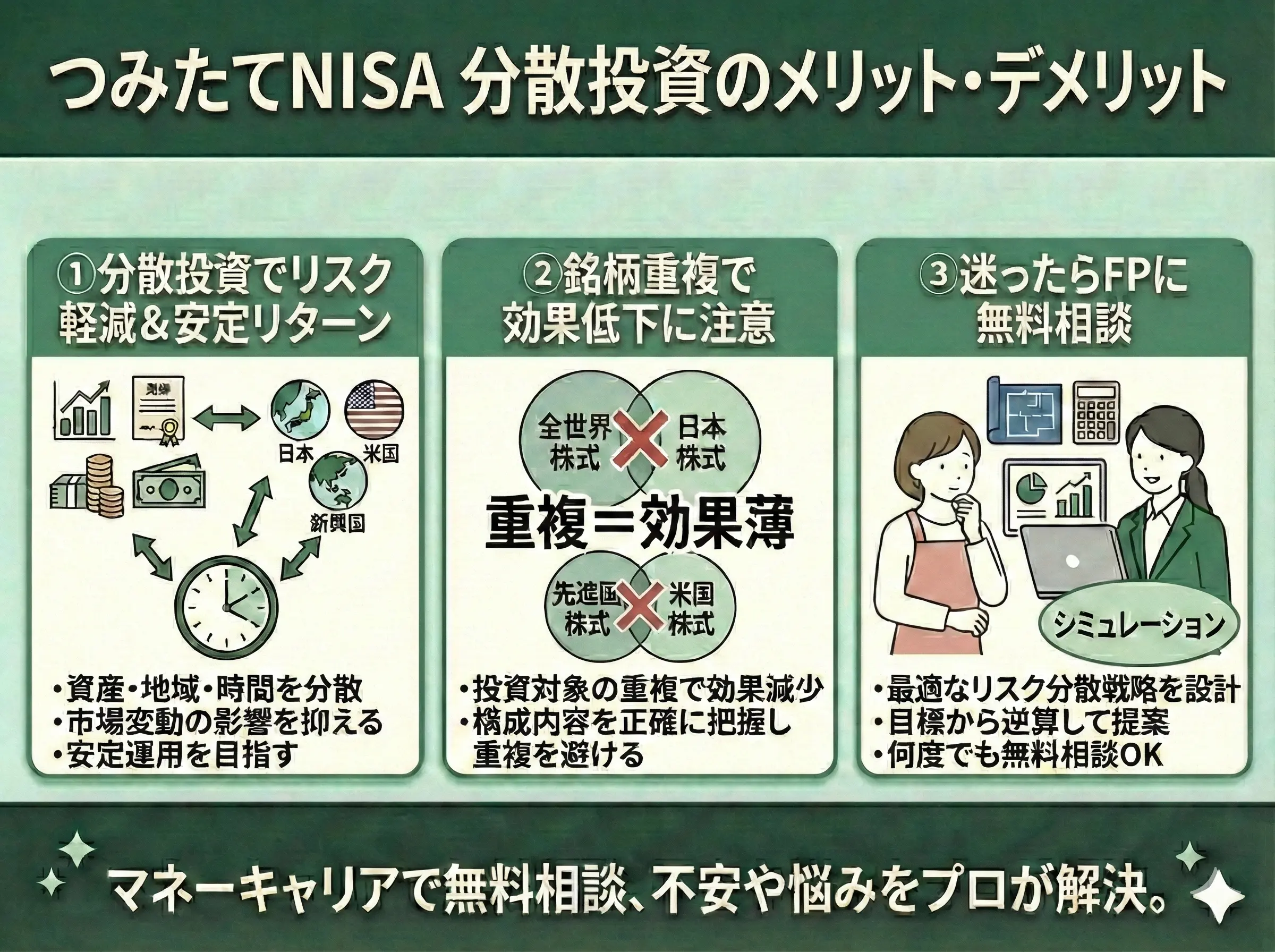

つみたてNISAにおいて、リスクを軽減し安定したリターンを目指すためには、分散投資が不可欠です。

分散投資とは、複数の異なる資産や地域に投資することで、一つの銘柄が暴落した際の影響を抑える手法を指します。

つみたてNISAの非課税投資枠内(年間120万円)で、どのように分散投資を実行するかが成功の鍵となります。

以下では、つみたてNISAで分散投資を行う際の具体的なメリットとデメリットを解説します。

メリット

つみたてNISAで複数銘柄に投資する最大のメリットは、ご自身のリスク許容度や成長期待に基づき、投資対象やその割合を柔軟かつ細かく調整できる点にあります。

複数銘柄で運用する際は、リスクを効果的に軽減するため以下の3つの要素を分散させることが重要です。

- 資産:株式、債券、現預金など異なる種類の金融商品に分ける

- 地域:日本、アメリカ、新興国など、異なる市場に分ける

- 時間:ドルコスト平均法、つまり定時定額購入を活用し、購入時期を分散させる

デメリット

つみたてNISAで複数の銘柄を保有するデメリットは、投資対象地域が重複する組み合わせを選んだ場合、分散効果が低下する可能性があることです。

分散投資は、値動きの異なる資産や地域を組み合わせることで効果を発揮します。

しかし、以下のような投資対象が重複する組み合わせは、結果的に同じような運用成績になりやすく、リスク軽減効果が薄れてしまいます。

- 全世界株式 + 日本株式:全世界株式に日本株式が含まれるため

- 全世界株式 + 先進国株式:全世界株式に先進国株式が含まれるため

- 先進国株式 + 米国株式:先進国株式の構成比の多くを米国株式が占め、米国市場の動向に大きく左右されてしまうため

リスク許容度に合わせたNISAの運用の仕方とは

分散投資はリスクを抑える有効な手段ですが、やり方を間違えると「分散しているつもりで、実はリスクを増やしている」状態になりかねません。

投資対象の重複や配分ミスに気づかないまま運用を続けると、本来避けられたはずの損失を被る可能性もあります。

特に

- 「自分のリスク許容度が分からない」

- 「どの組み合わせが正解か判断できない」

まま進めるのは危険です。

そこで、マネーキャリアの無料FP相談を使うと、専門家が資産配分や銘柄の重複までチェックし、将来の損失を未然に防ぐ分散戦略を設計します。大きな失敗をする前に、今の選択が本当に正しいか確認してみましょう。

つみたてNISAの銘柄の組み合わせ例を紹介

つみたてNISAの銘柄の組み合わせには、投資経験、目標、リスク許容度に応じて様々なパターンが存在します。

ここでは、「ひとつの銘柄で運用したい場合」と「複数銘柄で運用したい場合」の2つのパターンに分けて、具体的な組み合わせ戦略を紹介します。

これらの例を参考に、ご自身の投資目標に最適な銘柄の組み合わせを検討してください。

ひとつの銘柄で運用したい場合

ひとつの銘柄で運用したい場合は、リスク分散されている商品を選ぶことがポイントです。

主な投資対象の種類とリスク水準は以下のとおりです。

| 投資対象 | 特徴 | リスク |

|---|---|---|

| 先進国債券 | 先進国の国債や社債に投資 | 低~中 |

| 国内債券 | 日本国債や社債に投資 | 低 |

| 8資産均等型 | 国内外の株式・債券・リートに均等投資 | 中 |

| 全世界株式 | 世界中の株式市場に分散投資 | 中~高 |

ご自身のリスク許容度に合わせて投資対象を適切に選択することで、長期的に安定した資産形成が期待できます。

特に投資初心者の方は、投資目的や許容できるリスクを明確にしてから最適な商品を選定することが重要です。

複数銘柄で運用したい場合

複数の銘柄を組み合わせて運用する場合、値動きや特性が異なる銘柄を選択することがリスク分散を効果的に行う鍵となります。

主な組み合わせパターンとその特徴は以下のとおりです。

| 投資対象 | 配分例 | 特徴 |

|---|---|---|

| 先進国株式+新興国株式 | 70%:30% | 成長性重視 |

| 株式型+債券型 | 60%:40% | バランス重視 |

| 国内債券+先進国債券+新興国債券 | 40%:40%:20% | 安定性重視 |

複数の銘柄を組み合わせることで、値動きが反対になったりする商品がお互いを補い合い、よりリスクの少ない効果的な投資ができるようになります。

ただし、銘柄数が増えすぎると管理が煩雑になるため、初心者は2〜3銘柄、経験者でも5銘柄程度に抑えることが推奨されます。

「許容できるリスクを明確にする」と言われても、「どの程度までなら損失に耐えられるのか」や「どの商品が自分に合っているのか」を自己判断するのは難しいものです。

しかし、どの銘柄がどの程度「相互補完」の関係にあるのかを見極め、最適な配分割合を自分で設計するのは非常に難しい作業です。

マネーキャリアの無料FP相談では、資産運用戦略の専門家がお客様のリスク許容度と目標に合わせて、効果的な銘柄の組み合わせと最適な配分比率を無料で設計します。

失敗のない分散投資戦略を確立したい方は、ぜひご相談ください。

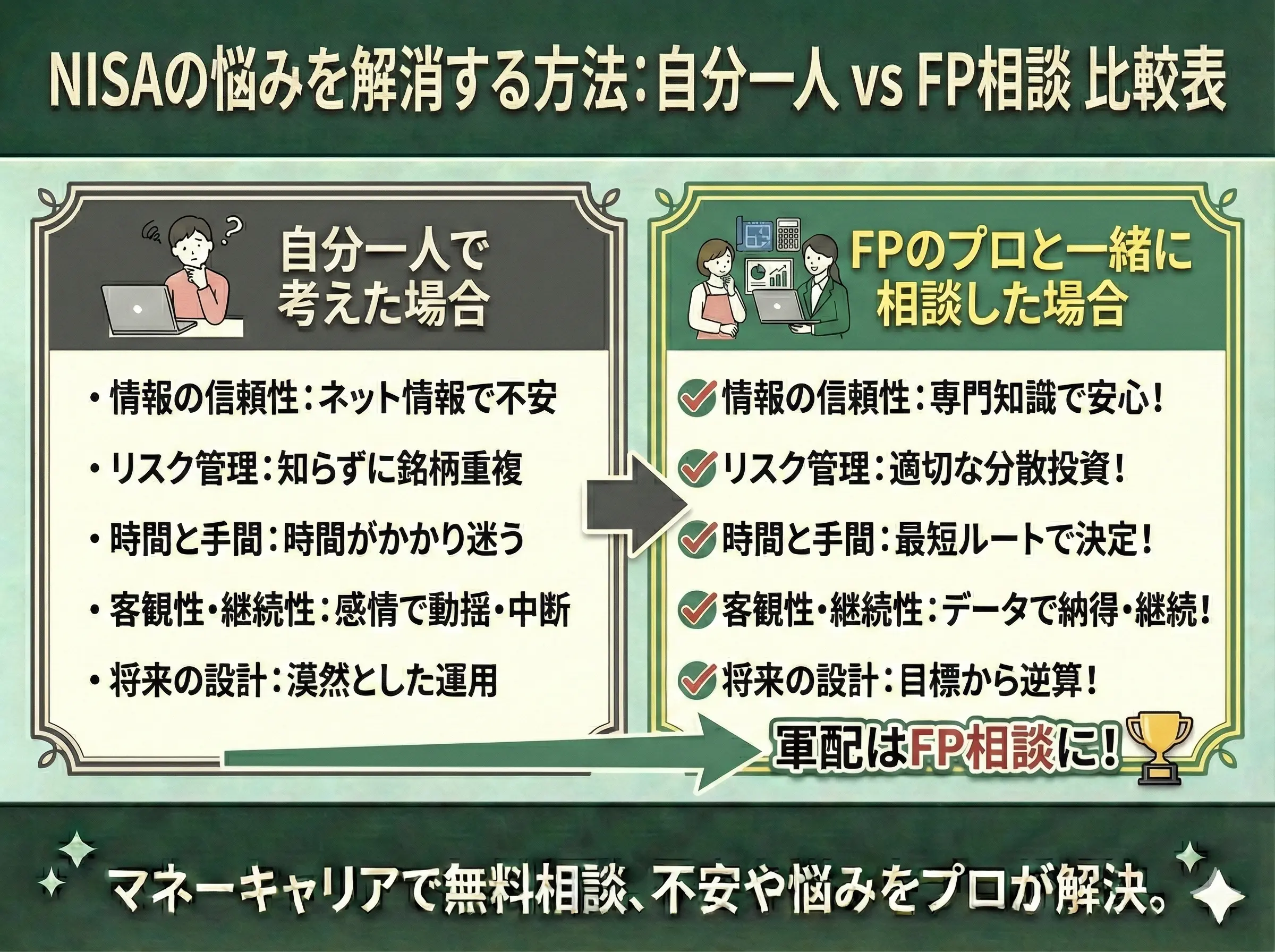

つみたてNISAの銘柄数で迷ったらFPに無料相談がおすすめ

| 自分一人で選ぶ場合 | プロのFPと相談する場合 | |

|---|---|---|

| 情報の信頼性 | SNSやネットの断片的な情報が中心 | 最新の税制や市場動向に基づく専門知識 |

| リスク管理 | 無意識に銘柄が重複し、分散不足になりがち | 資産・地域を適切に分けられる |

| 時間効率 | 何時間もかけて調べても、正解がわからず迷う | ライフプランから逆算し、最短ルートで決定 |

| 客観性 | 「人気だから」という感情や偏りに左右される | データに基づいた、中立かつ客観的な提案 |

| 継続の安心感 | 暴落時に不安になり、途中で止めてしまうリスク有り | 根拠を持って選んでいるため、どっしり構えられる |

| 将来の設計 | 「いくら増えるか」という点に終始しがち | 出産・住宅・老後など、人生の目標と連動 |

\気になる方は相談事例をチェック!/

NISAの口座を開設してみたものの、どんなもの銘柄をいくつ選べばいいのか悩んでいる。分散投資をどれくらいすればいいのかも気になる。

NISAは非課税制度ですが、投資である以上、元本割れのリスクは避けて通れません。

そのため、ご自身の積立額、目標金額、貯蓄目的に対し、最も適切なリスクの取り方や銘柄の選定方法を知る上でFP相談は非常に有効なサービスです。

マネーキャリアのFP相談窓口は何度でも無料でご利用いただけるため、資産運用に関する不安を解消し、安心して投資戦略を確立できます。

つみたてNISAで複数銘柄を選ぶポイント・分散投資のコツ

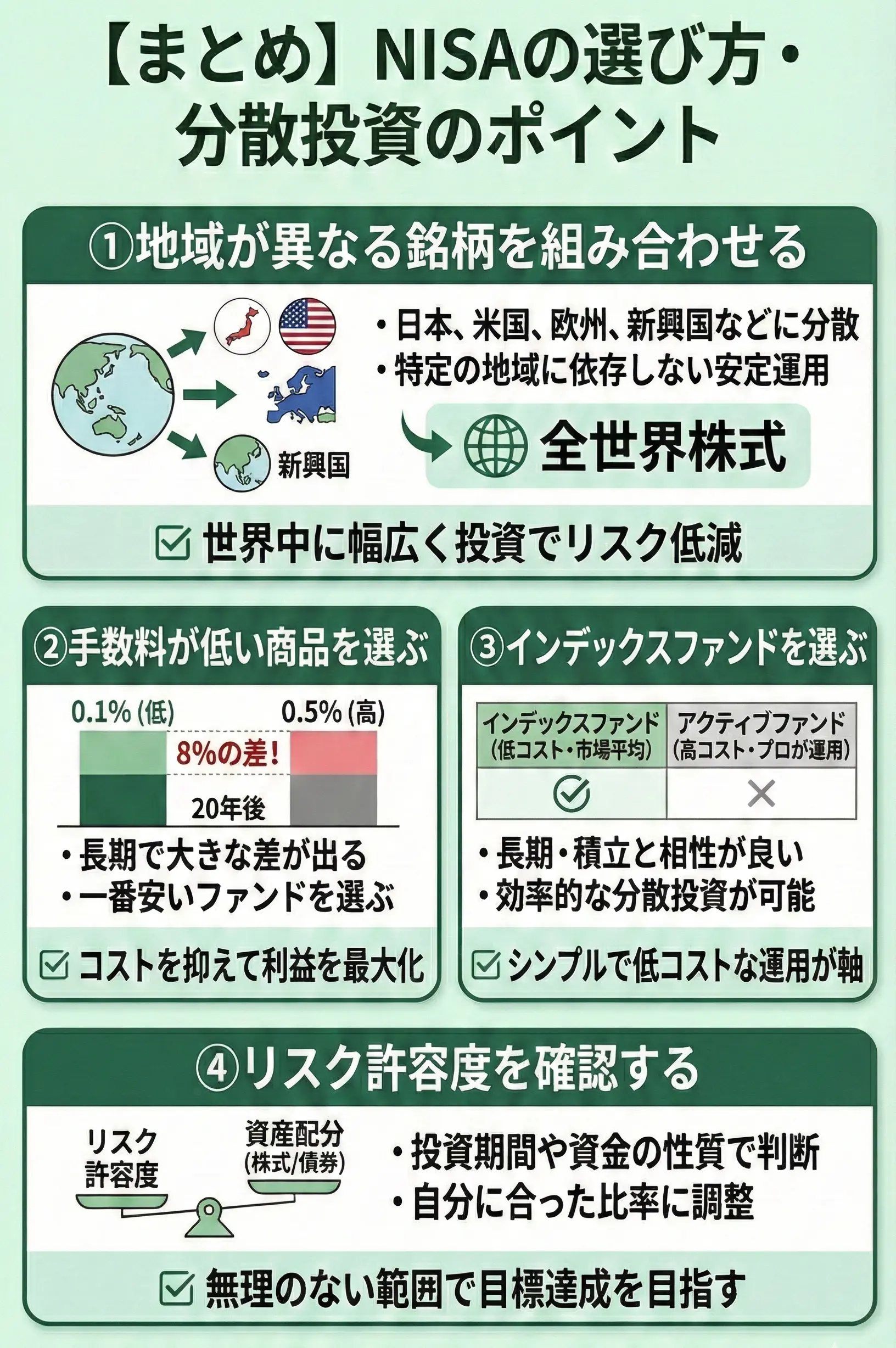

つみたてNISAで複数銘柄を選定し、効果的な分散投資を行うためのポイントは以下のとおりです。

- 地域が異なる銘柄を組み合わせる

- 手数料が低い商品を選ぶ

- インデックスファンドを選ぶ

- リスク許容度を確認する

これらのポイントを押さえることで、リスクを抑えつつ、長期的なリターンを最大化する分散投資戦略の確立が可能となります。

地域が異なる銘柄を組み合わせる

1つ目は投資先の地域が異なる銘柄を組み合わせることです。

例えば、日本株式だけでなく、米国、欧州、新興国などの株式に分散投資を行うことで、特定の地域の経済状況に運用全体のパフォーマンスが左右されない安定した資産運用が可能となります。

仮に日本経済が停滞する時期でも、米国や新興国が好調であれば、ポートフォリオ全体のリターンを一定の水準に維持できるためです。

地域による分散投資を徹底したい場合は、全世界の株式市場に幅広く投資する「全世界株式」を中心とした投資信託を活用することが推奨されます。

手数料が低い商品を選ぶ

2つ目は、手数料が低い商品を買うことです。

長く投資を続ける場合、たった少しの手数料の違いが将来手に入るお金に大きな差を生みます。

たとえば、毎年0.1%かかる商品と0.5%かかる商品を比べると、20年後には受け取る金額が8%も変わってしまう可能性があります。

つみたてNISAで選べる商品はもともと手数料が安いものが多いですが、その中でも一番安いファンドを選ぶことで、長い目で見て最終的な利益を最大限に増やせます。

複数の銘柄に分けるときも、それぞれの商品の手数料をよく比べて全体の平均手数料を安く保つ工夫が非常に大切になります。

インデックスファンドを選ぶ

3つ目は、インデックスファンドを軸に選定することです。

投資信託には、特定の市場平均指数(例:S&P 500やTOPIX)と同じ値動きを目指すインデックスファンドと、専門家が市場平均を上回るリターンを目指すアクティブファンドの2種類があります。

主な違いは以下の通りです。

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用方針 | 特定の指数に連動する | 特定の指数を上回る |

| 信託報酬 | 安い | 高い |

つみたてNISAは長期・積立投資を前提とした制度であるため、低コストで市場平均のリターンを狙えるインデックスファンドと非常に相性が良いと言えます。

複数銘柄を組み合わせる場合でも、異なる指数に連動するインデックスファンドを選ぶことで、コストを抑えつつ効率的な分散投資戦略を構築できます。

リスク許容度を確認する

リスク許容度とは、投資において価格が変動した際や、一時的な損失が発生した際にどの程度まで冷静に受け入れられるかを示す指標です。

投資する期間が長く、そのお金を失っても日々の生活に困らない場合は、リスクを比較的大きく取れる、つまりリスク許容度が高いと判断できます。

逆に、投資期間が短く、近いうちに必要な生活費を充てている場合は、リスクを抑える、つまりリスク許容度が低い状態です。

この許容度に合わせて、株式と債券の割合や先進国と新興国の比率を決めて調整することが、目標達成を目指すための分散投資の秘訣です。

NISAのポイントやコツを簡単に押さえるには

分散投資のポイントを知っていても、実際の選び方を誤れば、将来得られるはずだった利益を静かに失ってしまうのがつみたてNISAの怖いところです。

地域分散のつもりが投資先は実質同じ、低コストと思って選んだファンドの手数料が平均より高いといった“小さな判断ミス”は、20年後に取り戻せない差となって表れます。

特にリスク許容度を正しく把握できないまま運用を続けると、相場変動に耐えられず、本来不要な売却をしてしまう可能性もあります。

そこで、マネーキャリアの無料FP相談を使い、専門家があなたの状況をもとに、損をする選択を避けるための分散設計を個別に診断してくれるので、後悔する前に、一度プロの視点で確認してみましょう。

みんなはつみたてNISAの銘柄はいくつ買った?アンケートで調査

今回、つみたてNISA利用者を対象に銘柄数に関するアンケート調査を実施しました。

アンケート項目は以下の通りです。

- NISAで保有している銘柄数を教えてください

- 銘柄数を決める際に重視したポイントは?

- 現在の銘柄数に満足していますか?

- 銘柄数を増やしたい・減らしたい理由は?

- NISA初心者の方に向けて銘柄を選ぶ際のアドバイスを教えてください

実際にみんながどのような考えで銘柄数を決めているのか、その理由や満足度について詳しく解説します。これらの調査結果を参考にして、自分に合った銘柄数を検討する材料にしましょう。

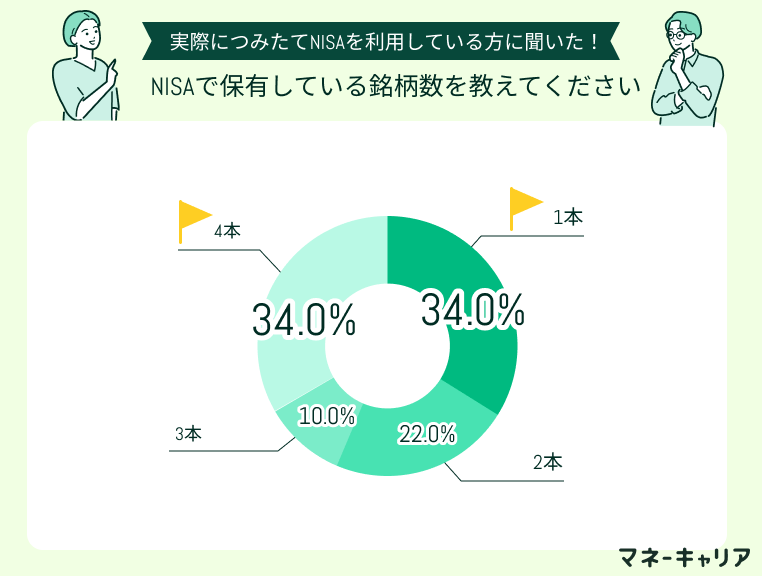

NISAで保有している銘柄数を教えてください

記事冒頭でも紹介しましたが、現在保有している銘柄数についてアンケートを実施した結果、最も多かったのは「1本」と「4本以上」で34%、次いで「2本」が22%という結果になりました。

「3本」は10%となっており、全体の67%の人が3銘柄以下で運用していることが分かります。

この結果から、多くの方が自分が管理しやすい範囲で銘柄数を抑えていることが読み取れます。

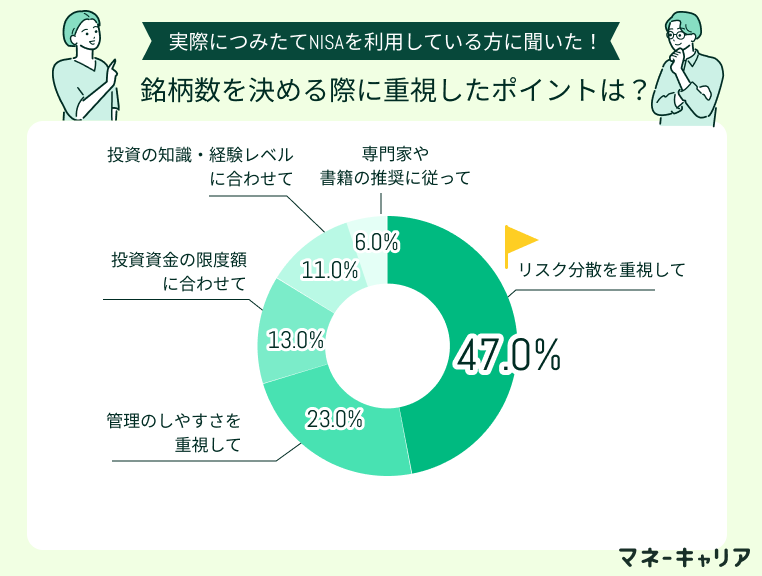

銘柄数を決める際に重視したポイントは?

銘柄数を決める際に重視したポイントについて調査した結果、「リスク分散を重視して」が47%で最も多い回答となりました。

次に多かったのは「管理のしやすさを重視して」の23%で、投資資金の限度額に合わせてが13%と続きます。また、投資の知識・経験レベルに合わせてが11%、専門家や書籍の推奨に従ってが6%という結果になりました。

この結果から、投資家の多くがリスク分散の重要性を理解しながらも、管理のしやすさとのバランスを考慮していることが分かります。

<ワンポイントアドバイス>

リスク分散は重要ですが、銘柄数を増やしすぎると管理が複雑になります。初心者の方は2~3銘柄から始めて、慣れてきたら必要に応じて追加するのがおすすめです。全世界株式インデックスファンド1本でも十分な分散効果が期待できます。

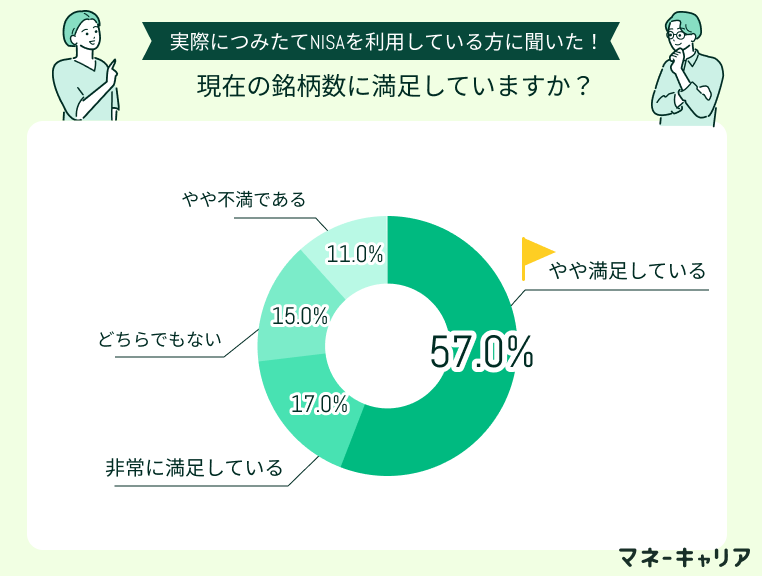

現在の銘柄数に満足していますか?

現在の銘柄数に対する満足度について調査した結果、「やや満足している」が57%で最も多い回答となりました。また、「非常に満足している」が17%で、合わせると74%の人が現在の銘柄数に満足していることが分かります。

一方、「どちらでもない」が15%、「やや不満である」が11%という結果になりました。

この結果から、多くの投資家が自分なりに考えて選んだ銘柄数に概ね満足していることが読み取れます。ただし、約4分の1の人が現状に完全には満足していないことも分かり、銘柄数の見直しを検討している人も一定数存在することが明らかになりました。

銘柄数を増やしたい・減らしたい理由は?

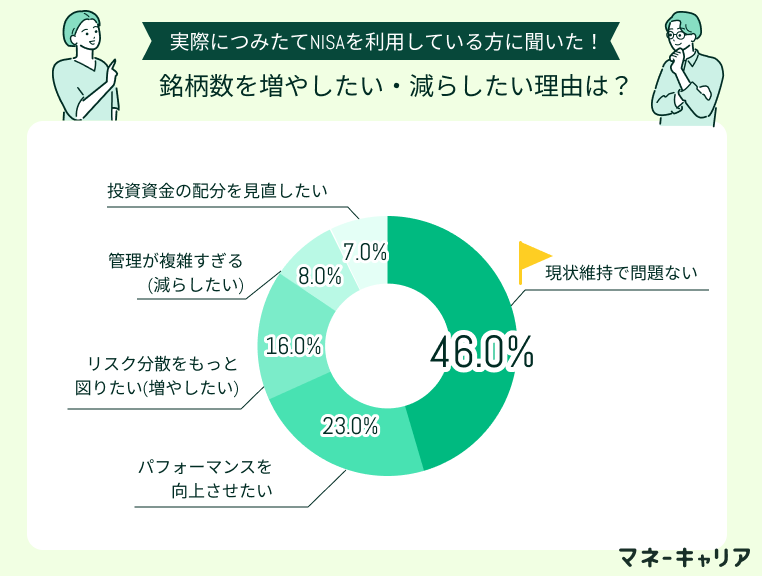

銘柄数を変更したい理由について調査した結果、「現状維持で問題ない」が46件(46%)で最も多い回答となりました。

変更を希望する理由としては、「パフォーマンスを向上させたい」が23件(23%)で最も多く、次いで「リスク分散をもっと図りたい(増やしたい)」が16件(16%)となりました。

この結果から、約半数の人が現在の銘柄数で満足している一方、パフォーマンス向上やリスク分散の観点から変更を検討している人も多いことが分かります。

<現役FPのコメント>

銘柄数の変更を検討する際は、単純に数を増減するのではなく、なぜ変更したいのかという理由を明確にすることが大切です。

パフォーマンス向上が目的なら、現在の銘柄の内容を見直し、リスク分散が目的なら、地域や資産クラスのバランスを確認することが重要です。

NISA初心者の方に向けて銘柄を選ぶ際のアドバイスを教えてください

人気情報を集めて長期でコツコツ積み立て

YouTubeやネットで情報を集めて、人気があるものや長期的に成長が期待できるものを選ぶと迷いにくいです。まずは少額からコツコツ積み立ててみて、投資に慣れてきたら興味のある銘柄を増やしていくのが良いと思います。

分散投資と長期目線を意識して焦らず選ぶことが大切

NISAを始めたばかりの方は、銘柄を1つに絞らず、いくつかに分けて分散投資するのがおすすめです。短期的な値動きに一喜一憂せず、長い目で見てコツコツ積み立てることがいいと思います

NISAの銘柄選びのアンケートからわかることとは

上記より、FP相談をしてNISAの不安や悩みを解消する方が得策であることがわかります。

そこで、FP相談のなかでも評価の高いマネーキャリアでは、つみたてNISAを含めた資産形成についてFPに無料相談が何度でもできるので、ぜひ一度相談してみましょう。

つみたてNISAの複数銘柄に関するよくある質問

つみたてNISAに関するよくある質問を解説します。

解説する質問は以下のとおりです。

- 銘柄数に上限はありますか?

- 銘柄は途中で変更できますか?

- 積立金額は銘柄ごとに自由に設定できますか?

よくある質問への解説を見て、不安や疑問点を解消しましょう。

銘柄数に上限はありますか?

組み合わせや個数の上限はありません。

新NISAの非課税投資枠1,800万円の範囲内であれば、制限なく買うことができます。

ただし、複数の銘柄を購入すれば、その分管理も煩雑になります。銘柄をいくつ買うか迷う際は、購入の目的を明確にし、目的に沿った個数を購入しましょう。

銘柄は途中で変更できますか?

銘柄は途中で変更できます。

ただし、銘柄を途中で変更する際には以下の注意点があります。

- 「値上がりしている」という理由だけですぐに銘柄を買い替えない

- 銘柄数が少ない時は金融機関の変更も視野に入れる

値上がりしている銘柄を見つけたとしても、直近だけでなく長期的な成績を見て成長が期待できるか判断しましょう。

また、銘柄の取扱本数は 金融機関によって大きく異なります。例えば、あるネット証券では200本近くの取り扱いに対し、ある銀行では20本も取り扱っていないケースもあります。

積立金額は銘柄ごとに自由に設定できますか?

銘柄ごとに異なる積立金額を設定することが可能です。

例えば、リスクの高い銘柄には毎月5,000円、リスクの低い銘柄には毎月10,000円というように、自分の投資戦略に合わせて配分を調整できます。

ただし、各証券会社によって最低積立金額が設定されている場合があるので注意が必要です。

NISAの悩みを無料で気軽に相談した人が使うべきサービスとは?

- 「自分の場合はどうなのか」

- 「このまま続けて将来後悔しないか」

NISAに関連して、家計やをはじめとしたお金の悩みもまるごと相談しつつ、「今の判断が正しいか」を途中で修正できる点も大きなメリットです。

迷いを抱えたまま積み立てを続けるリスクを減らす一歩として、専門家の視点を取り入れてみましょう。

つみたてNISAで複数銘柄に積み立てるデメリット【まとめ】

ここまで、つみたてNISAにおける最適な銘柄数と効果的な分散投資のコツを解説してきました。

つみたてNISAで複数銘柄に投資する場合、管理の煩雑化や銘柄の重複による分散効果の低下というデメリットがある一方で、リスク許容度や投資目的によって最適な銘柄数は大きく異なります。

最適な銘柄選びやリスク許容度の判断が難しいと感じる方は、マネーキャリアの利用をぜひご検討ください。

専門家が、あなたの資産状況や目標を分析し、最適な銘柄数や組み合わせ戦略について個別にアドバイスを提供します。

何度でも無料で相談できて、相談予約は30秒で完了するため気軽にご利用ください。