「新NISAの積立投資枠は、妻名義の口座でも使えるの?」

「夫が資金を出して妻名義で運用すると、贈与税がかかるって本当?」

このような疑問を感じている方も多いのではないでしょうか。

新NISAは、配偶者それぞれが口座を開設できる制度のため、妻名義の口座を活用した資産形成も可能です。

ただし、資金の出どころや管理の仕方によっては、贈与税の対象になるケースがある点には注意しなければいけません。

この記事では、新NISAの積立投資枠を妻名義で利用した場合に、贈与税が「かかるケース」と「かからないケース」を整理しながら解説します。

妻名義での運用を検討しているものの、税金面で損をしたくない方は、ぜひ最後までご覧ください。

新NISAを妻名義で運用する場合、運用益自体は非課税でも、資金の渡し方次第で贈与税が発生する可能性があります。

特に「名義は妻だが、実質的に夫が管理している」と判断されると、名義預金とみなされるリスクも否定できません。また、贈与税の判断はケースごとの要素が多いため、専門家へ相談しておくと安心です。

マネーキャリアでは、新NISAに詳しいFPが、夫婦の家計状況や資金の流れを踏まえた運用方法を個別にアドバイス。相談実績10万件以上、満足度98.6%の無料相談なので、制度を正しく使いたい方はぜひ活用してみてください。

監修者ファイナンシャルプランナー

この記事の目次

- 新NISAの積立投資枠は夫でも妻名義で利用できる?

- 新NISAの積立投資枠で妻名義の口座を利用すると贈与税はかかる?

- 贈与税がかかる場合

- 贈与税がかからない場合

- 新NISAの積立投資枠で妻名義のNISA口座を利用すると扶養から外れる?

- 扶養から外れない場合

- 扶養から外れる場合

- 離婚すると「妻名義のNISAの口座」はどうなる?

- 財産分与の対象となる場合

- 財産分与の対象とならない場合

- よくある質問Q&A

- 妻名義のNISA口座を開設するために必要なものは?

- 専業主婦が新NISAを始めるメリットは?

- 専業主婦には新NISAとiDeCoどちらがおすすめ?

- 新NISAでの資産運用を夫婦で成功させるならFPに相談するのがおすすめ

- 資産運用全般のサポートが無料で何度でも受けられる:マネーキャリア

- 新NISAの積立投資枠は専業主婦の妻名義でも利用可能【まとめ】

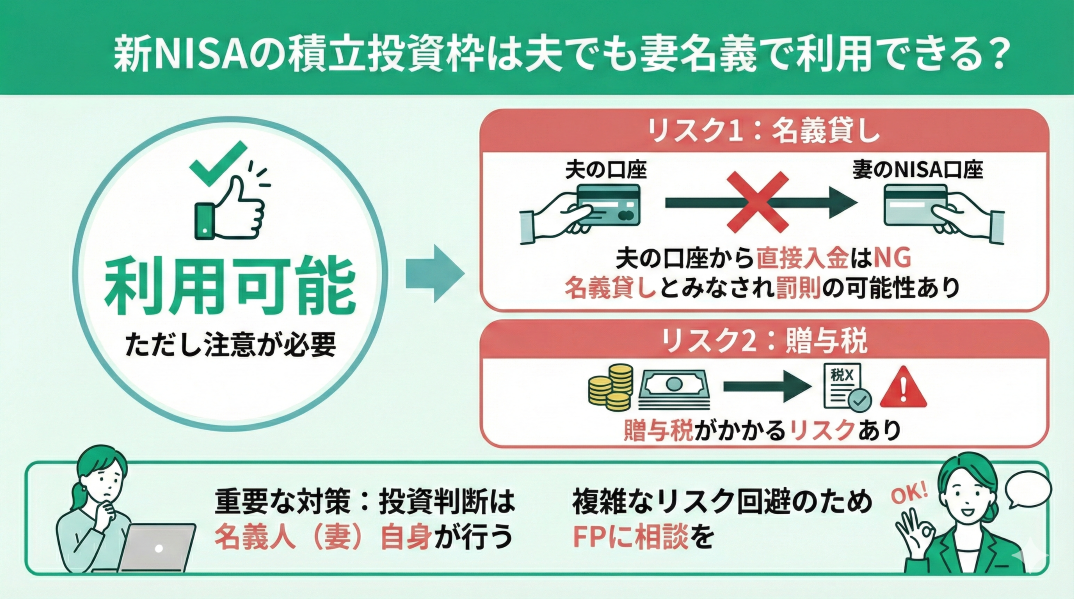

新NISAの積立投資枠は夫でも妻名義で利用できる?

新NISAの積立投資枠は夫でも妻名義で利用できます。

しかし口座は妻のものであり、「投資判断は名義人である妻自身が行うべき」という認識が必要です。

夫の銀行口座か接妻名義のNISA口座へ直接入金した場合、名義貸しとみなされる可能性があります。

名義貸しとは、他人の名前を借りて取引を行うことで、発覚した場合は罰則を受ける可能性があります。

そのため、あくまで投資判断は名義人の妻自身が行っているという点に注意して運用をするのが大切です。

新NISAの積立投資枠を妻名義で運用した場合、名義貸しのリスク以外にも贈与税がかかるリスクがあります。

そういった複雑なリスクを回避するためには、妻名義で運用する前に一度専門家(FP)に相談するのがおすすめです。

そこでマネーキャリアのNISA無料相談窓口を使い、新NISAのプロ(FP)が、贈与税が発生しないポイントの解説や、妻名義の口座で上手に運用するためのアドバイスをもらう人が増えています。

相談料は無料なので、不安がある方はぜひ一度ご相談ください!

新NISAの積立投資枠で妻名義の口座を利用すると贈与税はかかる?

- 贈与税がかかる場合

- 贈与税がかからない場合

贈与税の判定は複雑であり、気を付けていても後から税務署に指摘される可能性もあるため、妻名義での運用時は事前に専門家(FP)に相談するのがおすすめです。

そこでマネーキャリアのNISA無料相談窓口では、新NISAの専門家(FP)が、個別に運用上の注意点や贈与税のリスク回避方法についてアドバイスしています。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

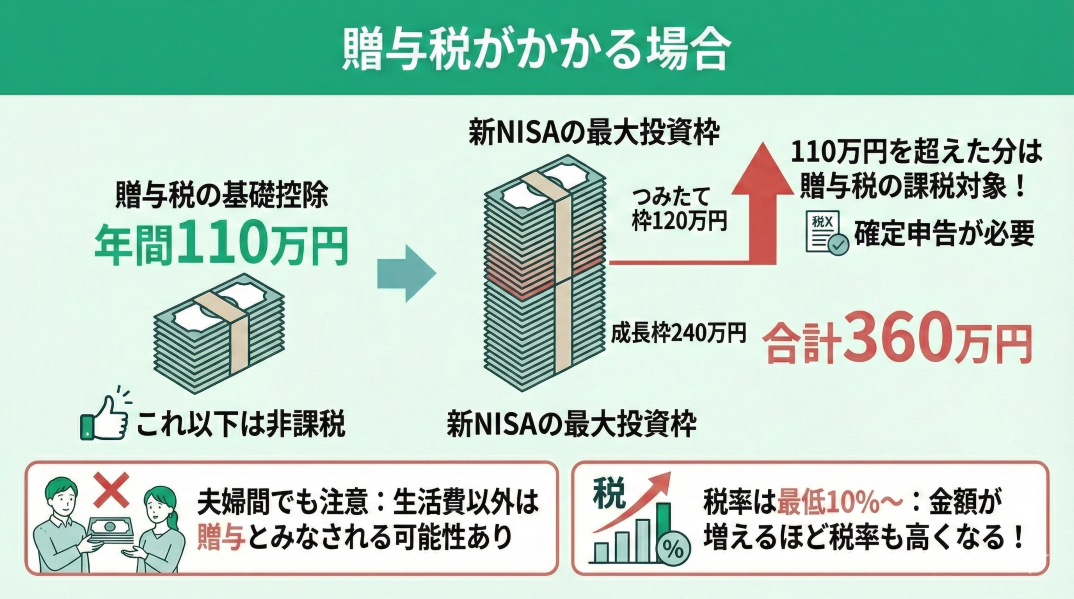

贈与税がかかる場合

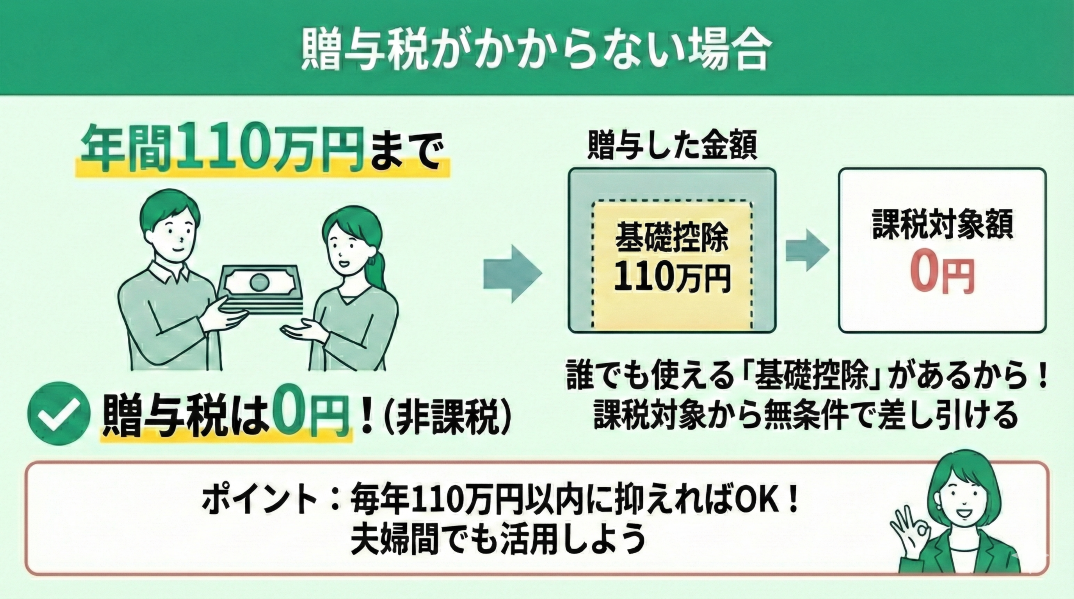

贈与税がかからない場合

妻名義のNISA口座で利用する資金を夫が用意する場合でも、年間110万円までは贈与税がかかりません。

贈与税には年間110万円の基礎控除があるためで、妻と夫が逆でも同様です。

基礎控除とは、課税対象の金額から無条件で差し引くことのできる金額です。

つまり、夫から妻に渡す投資資金を毎年110万円までに抑えれば、課税対象にはなりません。

ただし、妻に所得がないのに夫の資金でiDeCoを運用している場合贈与税がかかる可能性があるため注意が必要です。

贈与税のリスク回避や、夫婦での上手なNISA活用方法を知りたい方は、マネーキャリアのNISA無料相談窓口で新NISAのプロ(FP)にご相談ください。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

新NISAの積立投資枠で妻名義のNISA口座を利用すると扶養から外れる?

新NISAを妻名義のNISA口座で運用する際の扶養について、以下の2点に分けて解説します。

- 扶養から外れない場合

- 扶養から外れる場合

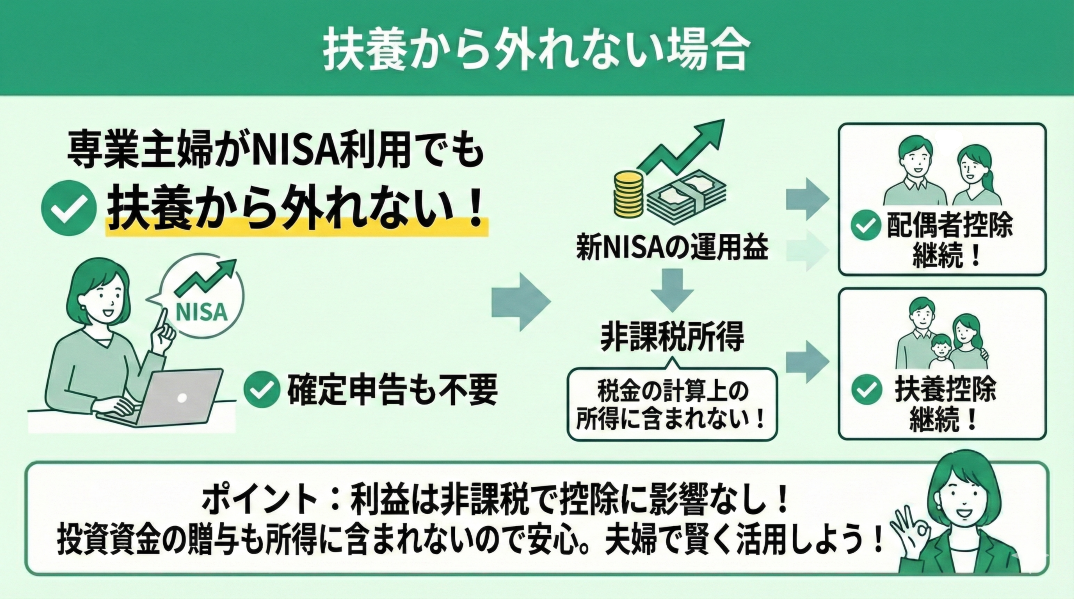

扶養から外れない場合

専業主婦が妻名義のNISA口座を利用した場合でも、妻は扶養から外れず、確定申告も不要です。

新NISAの積立投資枠の運用益は非課税所得とみなされ、税金を計算する際の所得には含まれないためです。

つまり、専業主婦(主夫)のNISA口座でどれほど利益を上げても、配偶者控除は適用され、扶養控除の場合でも同様です。

利益が非課税なうえに控除に影響のない新NISA制度は、夫婦の資産を運用するうえで得な制度と言えます。

ちなみに、贈与は所得に含まれないので、専業主婦(主夫)に投資の資金を渡すこと自体も配偶者控除に影響ありません。

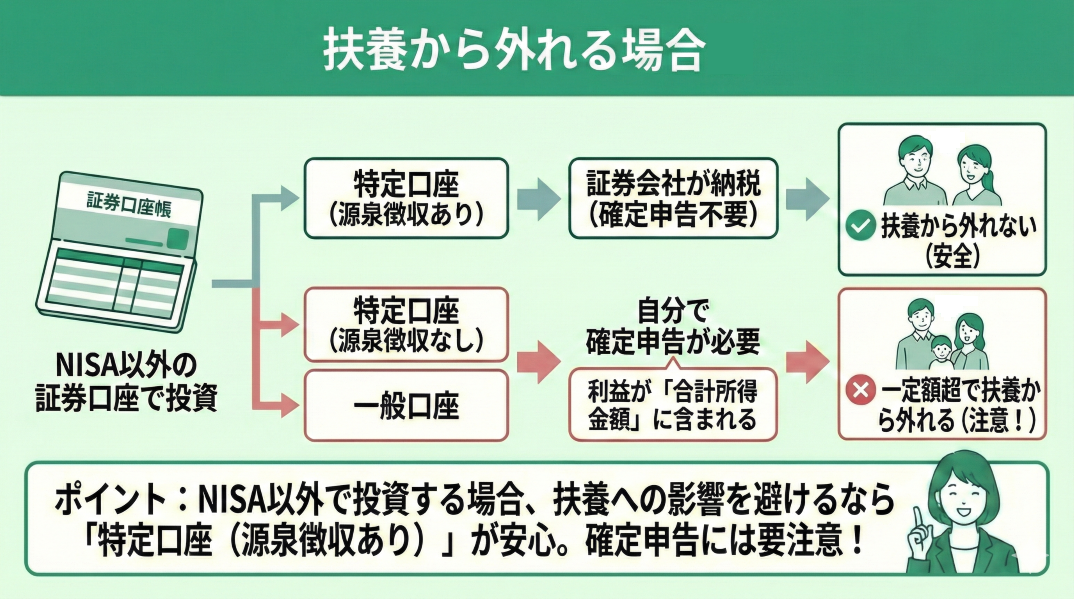

扶養から外れる場合

証券口座には次の3種類があります。

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

「特定口座(源泉徴収あり)」は、証券会社が利益から税金を源泉徴収してくれるため、確定申告の必要がなく、扶養から外れる心配もありません。

しかし、「特定口座(源泉徴収なし)」や「一般口座」は、自分で損益を計算して確定申告をする必要があります。

確定申告をすると、株式などの利益は配偶者控除や扶養控除の基準となる「合計所得金額」に含まれ、一定額を超えた場合、扶養から外れることになるので注意しましょう。

離婚すると「妻名義のNISAの口座」はどうなる?

もし、離婚してしまった場合、妻名義のNISA口座がどうなるのか、以下のケースに分けて解説します。

- 財産分与の対象となる場合

- 財産分与の対象とならない場合

そうですね。 それなら、マネーキャリアの「国家資格を保有した専門FP対応の無料相談窓口」で納得いくまで何度でも相談すると安心ですよ。

「相談実績80,000件以上、満足度98.6%」の高い評価があるため、最近では相談している人も急増中です。

簡単30秒のフォーム入力後、LINEで予約可能です。

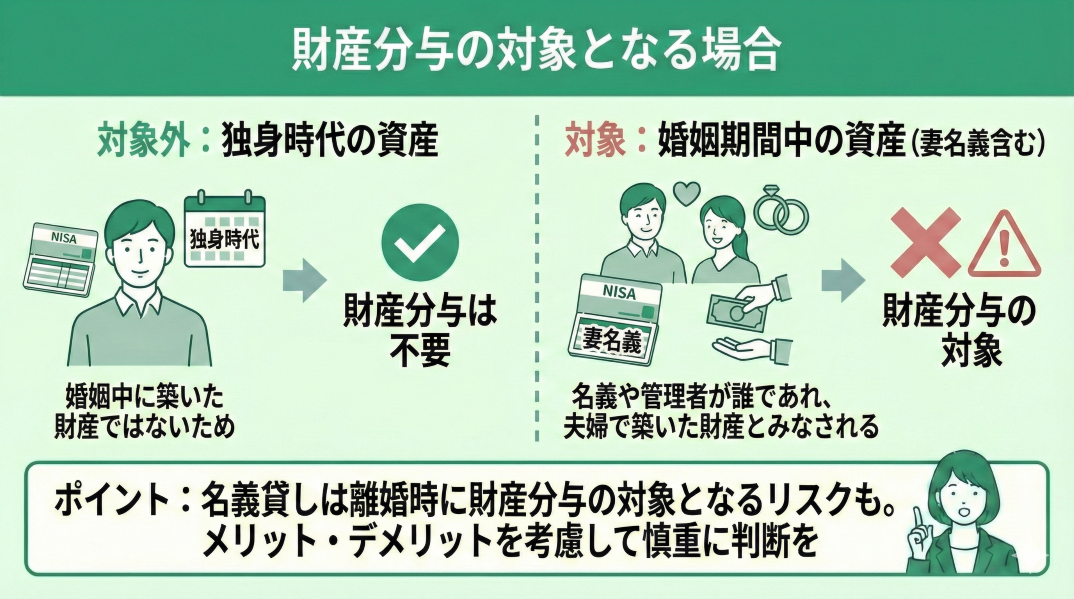

財産分与の対象となる場合

独身中に積立NISAを運用していた場合、財産分与は不要です。

財産分与とは、婚姻生活の中で夫婦間で運用した資産や財産を、離婚に際して分与する制度です。

独身中に積立NISAを運用していた場合は、婚姻生活の中で夫婦間で資産を運用したとは言えないので、財産分与が不要になるケースが多いです。

妻名義の口座も同様であり、結婚後に口座開設をし、今まで夫がすべてを管理をしていた資産であっても「財産分与の対象」となります。

名義貸しをする際は、念のために離婚をした場合のことも想定した上でメリット・デメリットのどの点を優先するのかを考え運用を始めるようにしましょう。

財産分与の対象とならない場合

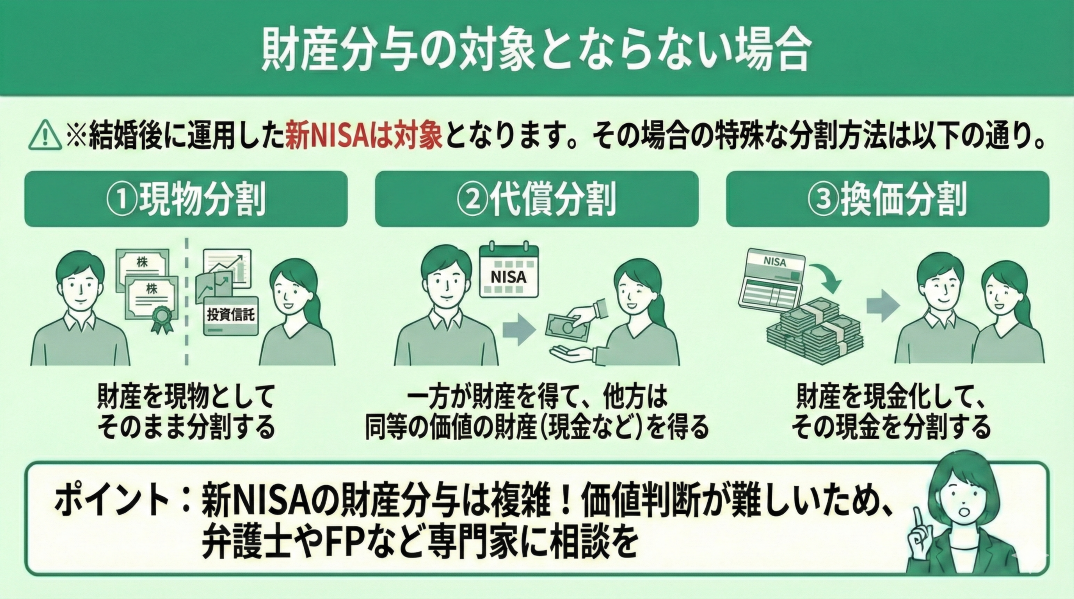

結婚後に新NISAを運用していた場合、財産分与が必要です。

ただし、新NISAの財産分与は貯金の財産分与とは異なり、特殊な価値判断方法が用いられるため、注意が必要です。

▼新NISAの財産分与における価値判断方法

- 「現物分割」:財産を現物として分割する

- 「代償分割」:財産の価値を評価したあと、夫婦の一方がその財産を得て、夫婦のもう一方はその財産と同等程度の価値の財産を得る

- 「換価分割」:財産を現金化して現金を分割する

そういった難しいケースには、「オンラインで手軽に相談」でき「3,500人の中から独自のスコアロジックで厳選されたFP(ファイナンシャルプランナー)のみ」が対応するマネーキャリアの「NISAの無料相談窓口」を利用するのがおすすめです。

簡単30秒のフォーム入力後、LINEで予約可能です。

よくある質問Q&A

夫が妻名義で新NISAの積立投資枠を運用する場合について、よく聞かれる以下の質問に回答していきます。

- 妻名義のNISA口座を開設するために必要なものは?

- 専業主婦が新NISAを始めるメリットは?

- 専業主婦には新NISAとiDeCoどちらがおすすめ?

皆さんも当てはまる可能性があるので、1つずつ理解しておきましょう。

妻名義のNISA口座を開設するために必要なものは?

妻名義の以下の書類が必要で、申込手続きも妻本人が行う必要があります。

▼口座開設時の必要書類

- マイナンバー確認書類…マイナンバーカードや通知カードなど

- 本人確認書類…運転免許証やパスポートなど

- 非課税適用確認書の交付申請書 兼 非課税口座開設届出書(NISA申請書)

必要書類は金融機関によって、オンラインで提出可能な場合もあるなど、違いがあるので事前に確認をしましょう。

申込をする金融機関ですが、夫婦それぞれで異なる証券会社で口座を開設することで、リスク分散が可能となります。

店舗型証券会社に行く時間がない方でも、ネット証券ではスマホ1つで口座開設ができるうえに、手数料も比較的安価です。

専業主婦が新NISAを始めるメリットは?

生活費に合わせて投資ができるメリットがあります。

新NISAの最低掛金は金融機関によっても異なりますが、ネット証券なら100円以上、大手銀行なら1,000円以上のケースが多いです。

初期投資が数十万円以上は必要といった投資に対して、「食費が浮いた分の余裕資金で運用しよう」ような目標であればハードルが低く、スタートしやすいです。

専業主婦には新NISAとiDeCoどちらがおすすめ?

専業主婦には新NISAがおすすめです。

▼新NISAとiDeCoの主な特徴

| 新NISA※1 | iDeCo※2 | |

|---|---|---|

| 主な目的 | 教育費・住宅ローン費・老後資金など 60歳までに使うお金の資産運用 | 老後資金 60歳以降に使うお金の資産運用 |

| 毎月の最低積立額 | ネット証券なら100円以上 | 5,000円以上 |

| 引出し可能年齢 | いつでも可能 | 原則60歳まで不可 |

| 非課税期間 | 無期限 | 原則60歳まで |

| 口座開設・管理手数料 | ETF以外は販売手数料無料 | 加入時に原則2,829円 一定の口座管理料も負担が必要 |

| 所得控除 | なし | 掛金の全額が対象 |

※1参考:NISAを知る|金融庁

※2参考:iDeCoの特徴|iDeCo公式サイト

大きな違いとして、新NISAではいつでも引き出し可能なのに対し、iDeCoでは原則60歳まで引き出しが不可能です。

また、新NISAが開始して、非課税期間が無制限化したため、運用の自由度が高まったため、専業主婦におすすめなのはつみたてNISAと言えます。

はい、簡単なフォームに30秒で入力した後、LINEから予約が可能です。専門家のアドバイスは、より安心して資産運用を進めるための心強いサポートとなるはずです。

簡単30秒のフォーム入力後、LINEで予約可能です。

新NISAでの資産運用を夫婦で成功させるならFPに相談するのがおすすめ

新NISAを利用した夫婦での資産運用、妻名義での資産運用をするならFPに相談するのがおすすめです。

FPとは新NISAやiDeCoなどお金や税金の専門家です。

- 複雑な制度を分かりやすく解説してもらえる。

- 個別のケースに合わせて、臨機応変に説明してもらえる。

- シミュレーションを踏まえて、おすすめの方法について教えてもらえる。

資産運用全般のサポートが無料で何度でも受けられる:マネーキャリア

資産運用について1から丁寧に説明してくださいました!

将来に備えて資産運用をしたいのですが、どんな制度があるか、自分に何が合っているのかがわかっておらず、少額でも始められて気長に続けられるようなものがあったらと思っていました。相談についてもテンポよく明るく話してくださり、図で説明してくださったので、分かりやすかったです。

わからなかった資産運用の悩みが明確になりました!

誰かに資産運用について相談したいと思っていたところ、広告が出たのでポチッとしました。つみたてNISAや投資信託、また証券会社について不安だったり不明瞭だった部分をわかりやすく説明くださりました。ただなんとなくだったところがクリアになり、輪郭が見えた感じです!

将来を見据えた資産運用のレクチャーをしていただきました!

最初にアウトラインの解説、そこからフォーカスをあてていくご説明のアプローチがとてもわかり易かったのと、次回までにシミュレーションを作成いただけるご丁寧さにとても満足しました。

新NISAの積立投資枠は専業主婦の妻名義でも利用可能【まとめ】

新NISAの積立投資枠は、専業主婦であっても妻名義の口座で利用することが可能です。ただし、夫の資金を使って妻名義のNISA口座で運用する場合は、名義貸しや贈与税の扱いに注意する必要があります。

口座名義はあくまで妻本人のものであり、投資判断や口座管理は名義人である妻自身が行うことが前提です。実態が伴わない場合、名義預金と判断されるリスクがある点は押さえておきましょう。

なお、夫から妻へ資金を渡す場合でも、年間110万円以内の贈与であれば、原則として贈与税はかかりません。この範囲内であれば、妻が扶養から外れたり、確定申告が必要になったりするケースも通常はありません。

とはいえ、新NISAは非課税制度である一方、運用方法や資金の流れによっては思わぬ税務リスクが生じることもあります。制度を正しく活用するためには、家計全体や将来設計を踏まえた判断が欠かせません。

妻名義での新NISA活用に不安がある場合は、FP資格を持つ専門家に無料で相談できるマネーキャリアを活用してみてください。名義や税金に関する疑問を早めに整理しておくと安心です。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎老後資金に1000万円必要? | 60歳老後の暮らしは貯金1000万円で足りるのか|独身と夫婦で徹底比較 |

| ◻︎老後資金に2000万円必要? | 「知らないだけで損してる?」老後2000万円は簡単!その理由をプロが教えます! |

| ◻︎老後資金に3000万円必要? | 老後資金は3000万円あれば安心!? 内訳と貯蓄方法を知って備えよう |

| ◻︎老後資金に5000万円必要? | 老後資金は5000万円あれば安心?独身と夫婦の場合に分けて考えてみよう! |

| ◻︎老後資金に7000万円必要? | 老後資金6000万7000万8000万の老後の生活水準や資産運用方法を解説! |

| ◻︎老後資金に1億円必要? | 老後資金1億円あったら安泰?老後資金1億円ある夫婦の生活水準とは |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎老後資金の貯め方とは? | 年代別老後資金の貯め方を紹介!おすすめ貯蓄方法とポイントを解説! |

| ◻︎独身の老後資金の貯め方とは? | 【独身者】老後資金はいくら必要?男女別の目安や準備方法を解説! |

| ◻︎夫婦の老後資金の貯め方とは? | 老後資金は夫婦二人で2000万円必要?ゆとりを持つなら7000万円が目安! |

| ◻︎老後資金はいくらが理想? | 老後資金はいくらあれば安心?夫婦の老後資金必要額の目安を専門家が解説! |

| ◻︎老後資金はいくら貯めてる? | 老後資金のためにみんないくら貯めてる?老後までに必要な貯金額とは |

| ◻︎老後資金の平均は? | 夫婦・単身に必要な老後資金の平均貯蓄額をわかりやすく解説 |

| ◻︎老後資金のシミュレーションは? | ゆとりのある老後資金の必要額をシミュレーション!【おひとりさま・夫婦別】 |

| ◻︎老後資金は必要? | 老後資金は本当は必要ない?老後資金がないと老後の生活はどうなるのか? |

| ◻︎老後の年金はいくら貰える? | 老後の年金はいくらもらえる?年金なしでも安心な老後資金の備え方 |

| ◻︎老後資金は退職金で十分? | 老後資金のための退職金の正しい使い方!退職金のみで本当に大丈夫? |

| ◻︎老後資金に保険が最適? | 老後資金に備える保険とは?老後貯蓄のためのおすすめ保険や投資紹介 |

| ◻︎老後資金は積立すべき? | 老後資金の積立には積立NISAとiDeCoがおすすめ!最適な運用方法とは |

| ◻︎60代の資産運用方法とは? | 60代向け!資産運用とポートフォリオ作成ポイントをわかりやすく解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎30代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、30代から始めるならどっちがお得?違いを徹底比較! |

| ◻︎40代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、40代から始めるならどっちがお得?違いを徹底比較! |

| ◻︎50代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、50代から始めるならどっちがお得?今からでも遅くない! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎改正後の新NISAとは? | NISAが改正!?投資期間の無期限化や、非課税期間の無期限化 |

| ◻︎改正後の新NISAの恒久化とは? | 2024年NISA恒久化へ!生涯の投資枠が1800万円へ拡大 |

| ◻︎新NISAとiDeCoの違いとは? | 今年こそ始めたい資産形成!NISAとiDeCoどちらを選べばいい? |

| ◻︎新NISAのシミュレーションは? | 新NISAの運用シミュレーションを紹介!最速で1800万円を使い切るには |

| ◻︎新NISAの成長投資枠とは? | 新NISAの成長投資枠とは?つみたて投資枠との違いや併用配分を解説 |

| ◻︎新NISAは改悪? | 新NISAは改悪された?新制度の変更点やデメリットをわかりやすく解説 |

| ◻︎新NISAで月5万は可能? | 新NISAの月5万円投資シミュレーション!おすすめの本も紹介 |

| ◻︎新NISAの証券会社変更はできる? | 新NISAの証券会社を変更する方法|SBI・楽天証券・旧NISAについても解説 |

| ◻︎新NISAは貯金代わりになる? | 新NISA・つみたてNISAは貯金代わりになる?どっちが良いかシミュレーションで解説 |

| ◻︎新NISAは毎月いくらが理想? | 新NISAは毎月いくらがおすすめ?年代別シミュレーション |

| ◻︎新NISAの相談窓口とは? | 新NISA・つみたてNISAでおすすめの相談窓口3選|銀行・証券会社どこがいい? |

| ◻︎つみたてNISAから新NISAへ変更するには? | 積立NISAから新NISAへの移行、切り替え方法とは?併用やロールオーバーも解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎つみたてNISAをし続けて平気? | プロが家庭に合わせて最適なプランを提案します! |

| ◻︎つみたてNISAで失敗しない? | 【失敗例10選】積立NISAブログでよくある失敗と損しないコツを紹介! |

| ◻︎つみたてNISAは元本割れする? | 積立NISAで元本割れしたらどうなる?元本割れの確率や途中解約のデメリットとは |

| ◻︎つみたてNISAは3,000円でも可能? | 積立NISA月3000円積み立ては意味ない?20年後はいくらになるのか検証 |

| ◻︎つみたてNISAで5,000円は意味ない? | 積立NISAで月5000円の投資は意味ない?少額でも始めるべき理由を解説 |

| ◻︎つみたてNISAに複利効果はない? | つみたてNISAに複利効果はない?複利の仕組みや複利計算について解説 |

| ◻︎つみたてNISAの口座は放置でいい? | つみたてNISA・新NISAを口座開設後放置していたらどうなるの?口座放置の疑問解決 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎資産運用会社のランキングは? | 資産運用会社ランキング!日本・世界別におすすめ紹介【2024年最新】 |

| ◻︎投資信託の平均利回りとは? | 投資信託の平均利回りを紹介!利回りの高い商品運用で注意すること |

| ◻︎貯金のやり方とは? | 貯金のおすすめやり方とは?貯金できない学生・社会人のためのコツ |

| ◻︎投資初心者は何からすべき? | 投資初心者何から始める?おすすめ投資方法や積立NISAを解説 |

| ◻︎株価暴落への対策とは? | 米国株・世界株が暴落。原因は?下落局面に考えるべきこととは? |

| ◻︎投資ってギャンブル? | 投資はギャンブルだから危険?それでも投資をした方が良い理由 |

| ◻︎米国株の買い方とは? | 大暴落中?今改めて知りたい米国株の基本と、買うべき銘柄について |

| ◻︎米国株で資産形成をするには? | 米国株?オルカン?米債券?安定した資産形成をするためには?【2024年最新】 |