新NISAを始める際、「いつも使っている銀行なら安心かも」と思う反面、「銀行だとデメリットが多くてやめたほうがいいって本当?」と不安に感じる方は少なくありません。

結論から申し上げますと、銀行でのNISAには取扱銘柄の少なさや各種手数料に関するデメリットがある一方で、対面窓口で直接相談できるといったメリットも存在するため、一概に「やめたほうがいい」とは言い切れません。

本記事では、日々多くの方の資産形成をサポートするFPの視点から、銀行でNISA口座を作る具体的なデメリットとメリット、そして証券会社との違いを踏まえた口座選びのポイントを中立的な立場で分かりやすく解説します。

最後までお読みいただくことで、ネットの情報に惑わされず、ご自身の投資経験やライフスタイルに最適な金融機関を迷わず選べるようになります。大切な資産づくりの第一歩として、ぜひ本記事を判断材料にお役立てください。

積立NISAを銀行で始めるべきかどうかは、年収や家計の余裕、投資の目的、リスクの取り方によって“正解”が大きく変わります。

そのため、比較しようとしても、自分がどちらのパターンに当てはまるのか判断しづらく、「この選択で本当に損しない?」という不安が残りやすいです。

そこでマネーキャリアのオンライン無料相談窓口なら、あなたの状況を前提に最適な判断基準や運用方法をプロ(FP)がシンプルにアドバイスいたします。

判断を誤ると将来の資産形成に大きな差がつくこともあるので、不安があるうちにマネーキャリアでチェックしてみましょう!

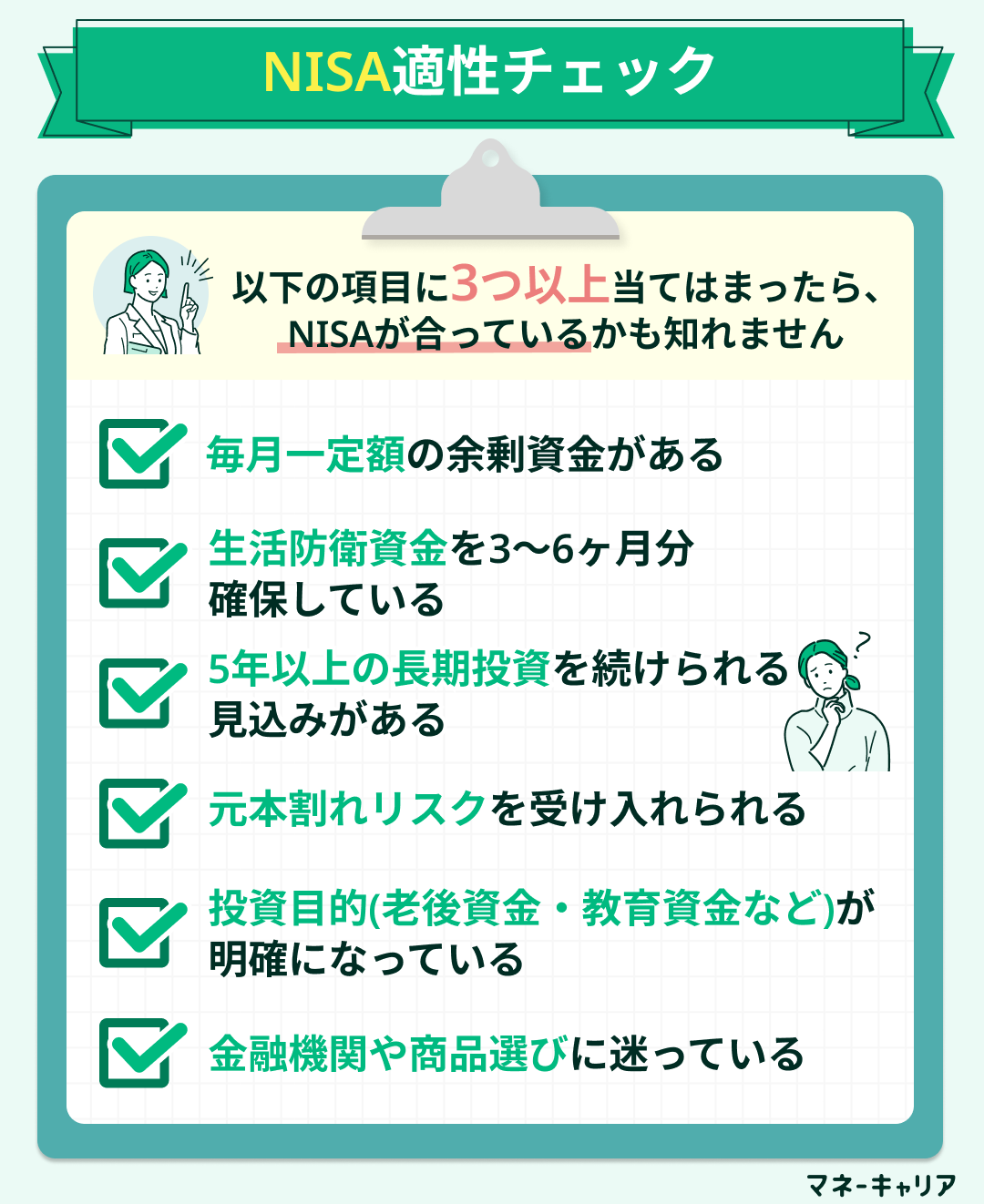

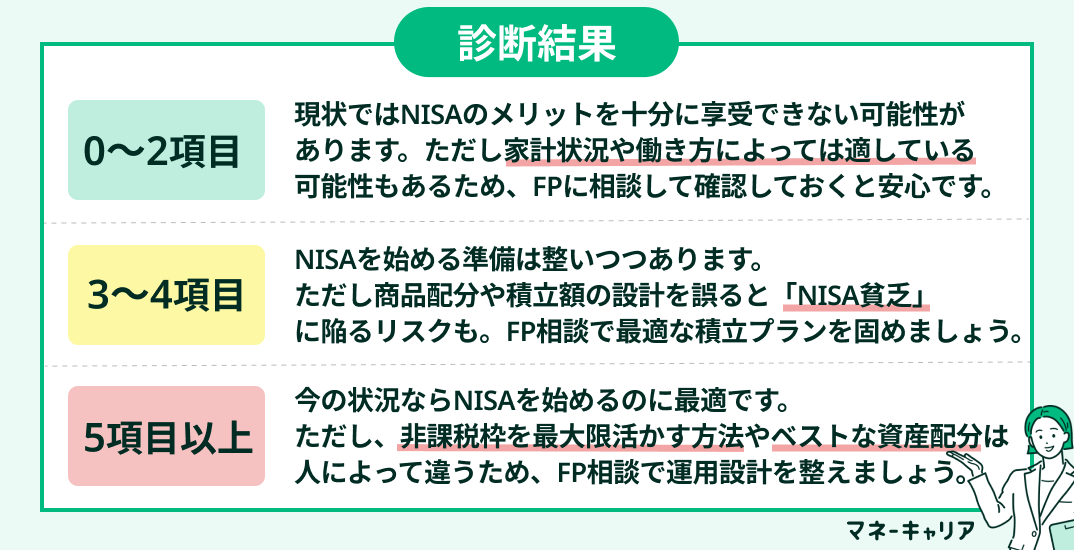

3つ以上当てはまったら適性アリ?

\"NISA適性"を簡単チェック!/

監修者ファイナンシャルプランナー

この記事の目次

- NISAは銀行ではやめたほうがいい?言われる理由とデメリットを解説

- 取り扱い商品が少ない

- 信託報酬が高めの商品が多い

- 最低積立金額が高めの傾向がある

- ポイント還元がない可能性がある

- 株式やETFを扱っていないことが多い

- 銀行から商品を営業される可能性もある

- 銀行でNISAを始めるメリット

- 相談しながらNISAを始めることができる

- 他の口座とまとめて管理できる

- 住宅ローンなどの優遇措置がある

- NISAは銀行以外にどこでできる?違いを比較

- 銀行でNISAを始めるのがおすすめな人

- 対面サポートを重視する人

- 預金と合わせて管理したい人

- 保守的な運用をしたい人

- すでに銀行でNISA口座を開いている場合の選択肢

- そのまま使い続ける

- 翌年に金融機関を変更する

- 専門家(FP)に相談する

- NISAを銀行でするメリットもある!自分にあった金融機関選びが大切【まとめ】

NISAは銀行ではやめたほうがいい?言われる理由とデメリットを解説

NISAは銀行ではやめたほうがいいと言われる理由は、以下のデメリットがあるからです。

ここからは、なぜ銀行のNISAが「やめたほうがいい」と言われるのか、それぞれの理由を詳しく解説していきます。

銀行で始める前に、メリットだけでなくデメリットも理解しておきましょう。

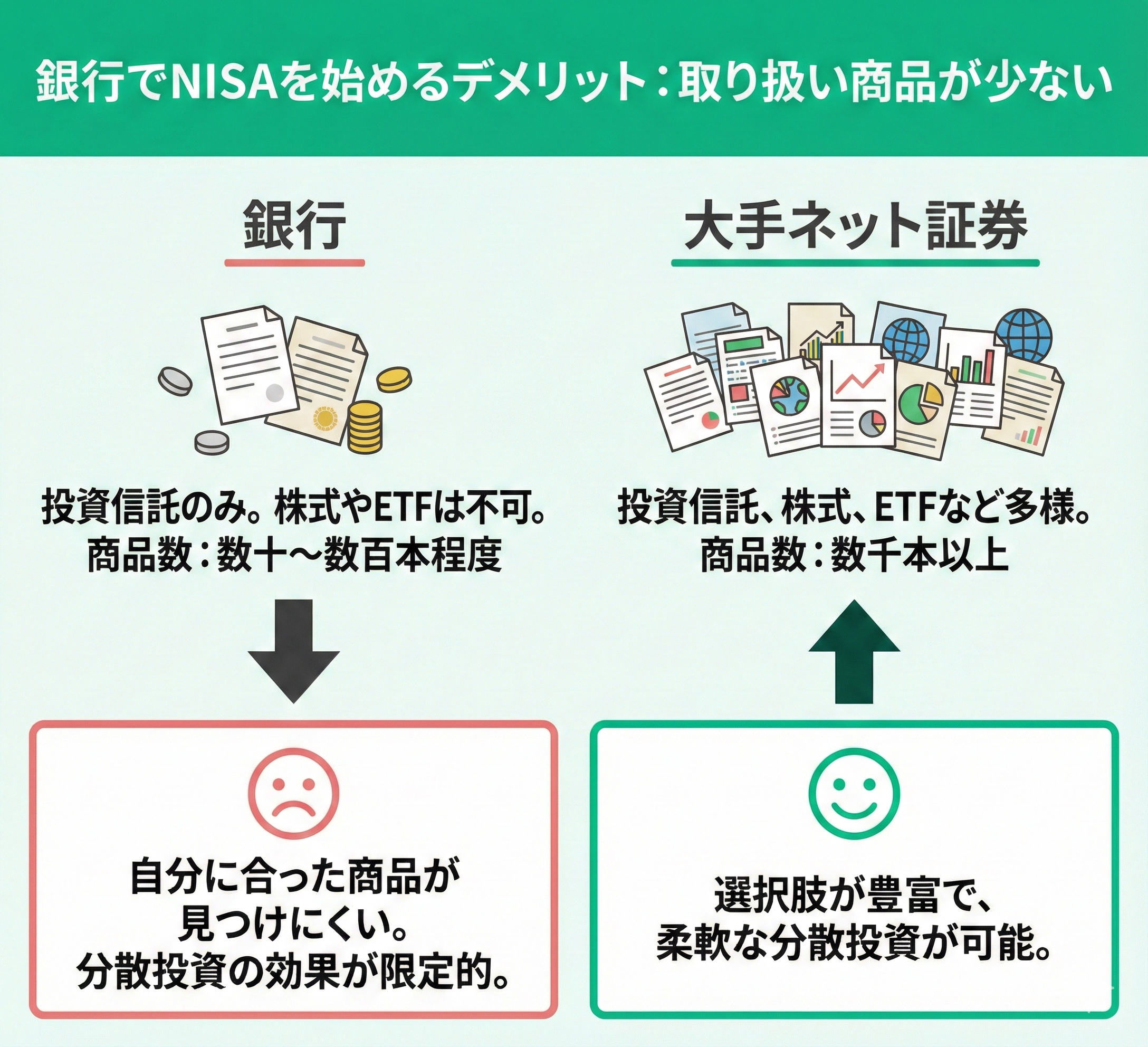

取り扱い商品が少ない

銀行でNISAを始める最大のデメリットは、取り扱い商品が少ないことです。

多くの銀行では投資信託のみの取り扱いで、株式やETFなどの商品は購入できません。また、投資信託の本数も限定的で、大手ネット証券が数千本の投資信託を取り扱っているのに対し、銀行では数十本から数百本程度にとどまることが多いです。

商品選択肢が少ないということは、自分の投資方針に合った商品を見つけにくく、分散投資の効果も限定的になる可能性があります。

特に、成長性の高い新興国株式ファンドや特定のテーマに投資するファンドなど、幅広い選択肢から選びたい方には不向きです。

とはいえ、最終的な判断は、取り扱い銘柄数だけでなく、「自分が投資したい商品があるか」が重要です。

そこで、マネーキャリアの無料相談窓口では、資産形成の専門家(FP)があなたの目標金額やリスク許容度をもとに、最適な商品の選び方や金融機関の選び方をアドバイスいたします。

その他、NISAを始める際の不安や疑問は何でも相談無料なので、気軽な相談先としてご相談ください!

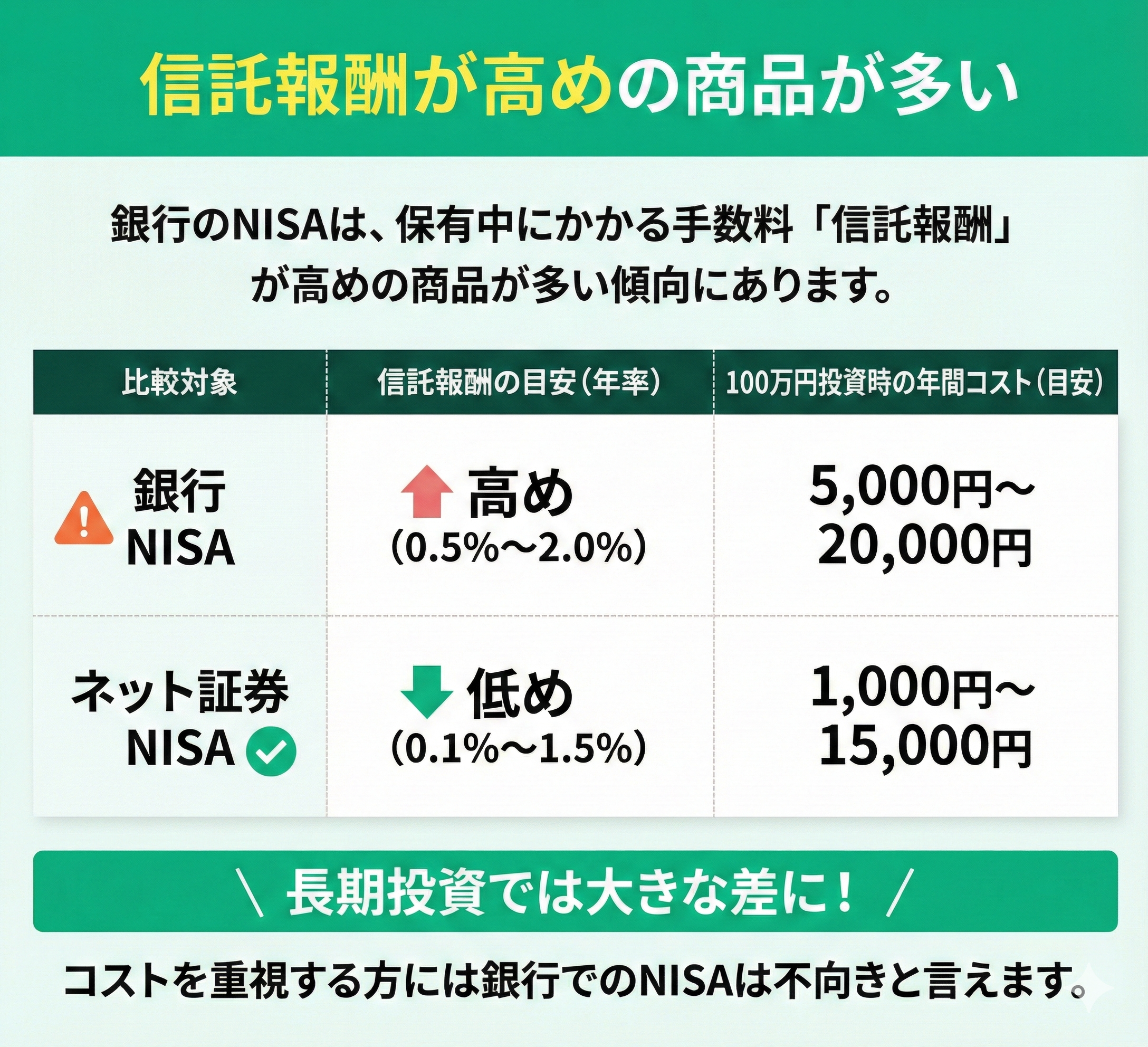

信託報酬が高めの商品が多い

銀行で取り扱っているNISA商品は、信託報酬が高めの商品が多い傾向があります。

信託報酬とは、投資信託を保有している間に継続的に支払う手数料のことで、年率で表示されます。

例えば、ネット証券では年率0.1%程度の低コストインデックスファンドが豊富にある一方、銀行では年率1%を超える商品が中心となることが多いです。

| 金融機関 | 信託報酬の目安 | 100万円投資時の年間コスト |

|---|---|---|

| 銀行 | 0.5~2.0% | 5,000~20,000円 |

| ネット証券 | 0.1~1.5% | 1,000~15,000円 |

信託報酬の差は長期投資において大きな影響を与えるため、コストを重視する方には銀行でのNISAは不向きと言えます。

最低積立金額が高めの傾向がある

銀行でNISAを始める場合、最低積立金額が高めに設定されている傾向があります。

多くのネット証券では月額100円から積立投資を始められるのに対し、銀行では月額1,000円や5,000円からという設定が一般的です。

特に投資初心者の方や、まとまった資金がない方にとって、最低積立金額の高さは大きなハードルとなります。また、複数の商品に分散投資したい場合も、最低積立金額が高いと選択肢が限られてしまいます。

少額から投資を始めたい方や、柔軟な積立設定を希望する方には、銀行でのNISAは適さない可能性があります。

- 少額から投資を始めたい

- 自分のペースで積立額を調整したい

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

NISAの専門家(FP)が年代別の最適ポートフォリオ提案をいたします。また、投資初心者向けの始め方アドバイスも可能です。

事前に担当する専門家(FP)の口コミや経歴も確認できるので、安心してご相談ください!

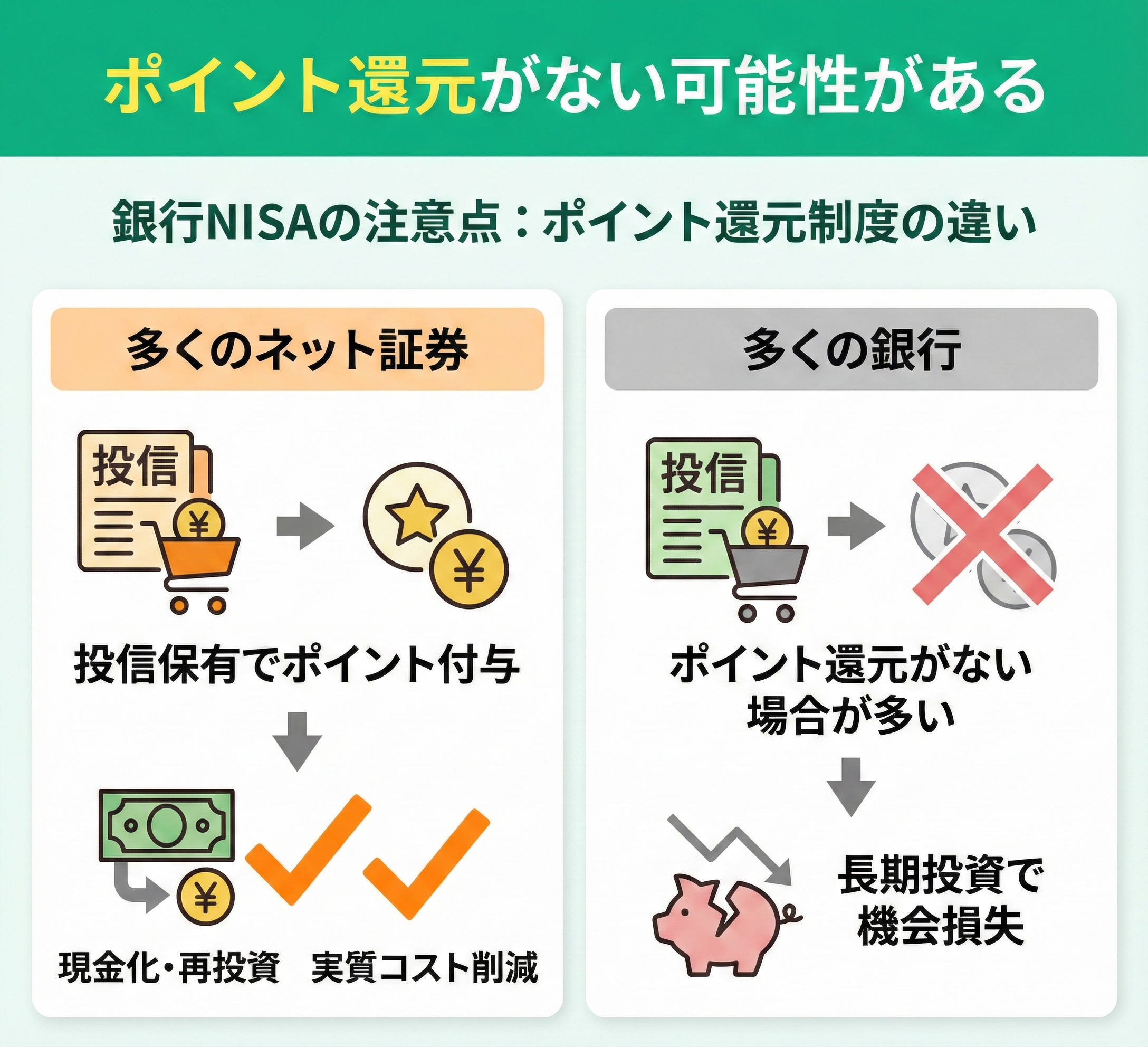

ポイント還元がない可能性がある

銀行でNISAを始める場合、ポイント還元制度がない可能性があります。

多くのネット証券では、投資信託の保有額に応じてポイントが付与されるサービスを提供しています。

これらのポイントは現金同様に使えたり、再投資に回したりできるため、実質的な運用コストの削減につながります。

一方、多くの銀行ではこのようなポイント還元制度がないため、長期投資において機会損失となる可能性があります。

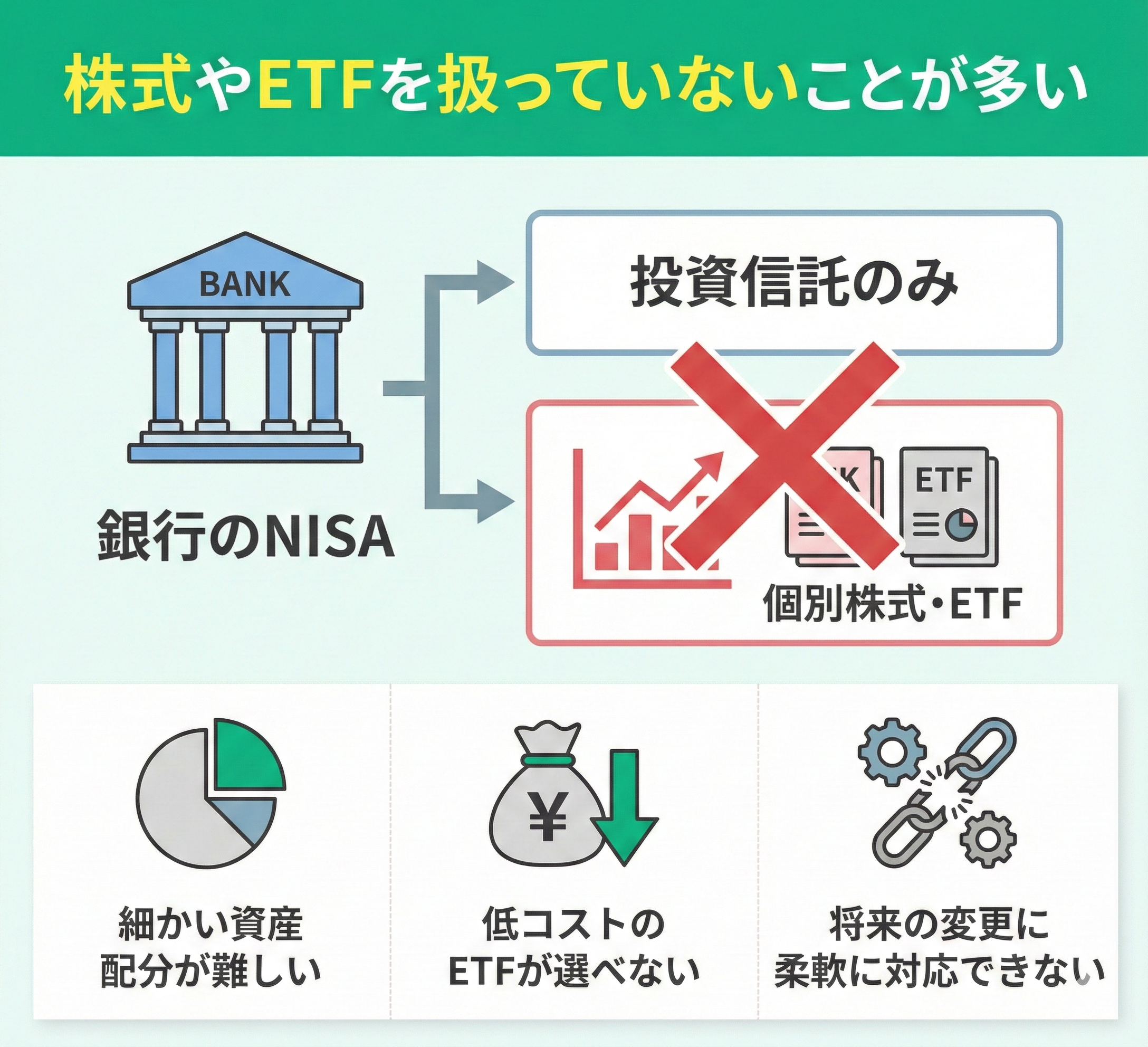

株式やETFを扱っていないことが多い

銀行でNISAを始める場合、株式やETFを扱っていないことが多いというデメリットがあります。

NISAでは投資信託だけでなく、個別株式やETFへの投資も可能ですが、多くの銀行では投資信託のみの取り扱いとなっています。

個別株式への投資を希望する方や、より細かい資産配分を行いたい方にとって、この制約は大きなデメリットです。また、ETFは投資信託よりも信託報酬が低い商品が多いため、コストを重視する方にとって選択肢が少ないのは不利と言えます。

将来的に投資スタイルが変わった場合にも、金融機関の変更を検討する必要が出てくる可能性があります。

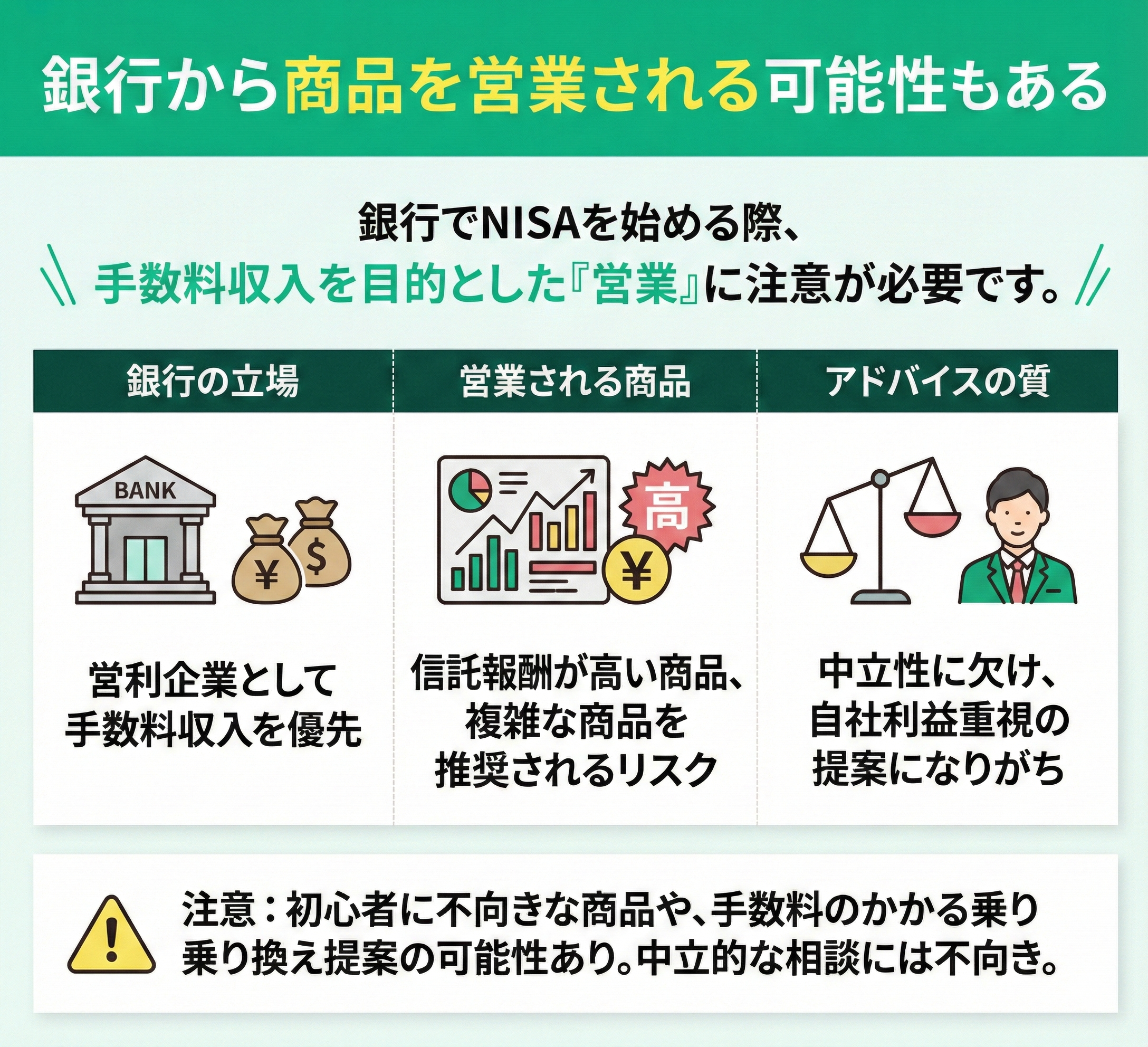

銀行から商品を営業される可能性もある

銀行でNISAを始める場合、銀行から特定の商品を営業される可能性があるというデメリットがあります。

銀行は営利企業であるため、手数料収入の高い商品を優先的に勧める可能性があります。

特に、信託報酬が高い商品や複雑な仕組みの商品を勧められる場合があり、投資初心者にとっては適切でない商品を選んでしまうリスクがあります。また、定期的な商品の見直しや乗り換えを提案される場合もあり、その都度手数料が発生する可能性もあります。

中立的な立場からのアドバイスを求める方には、銀行での相談は適さない場合があります。

NISAの商品選びは将来の資産形成に大きな影響を与えるため、専門家への相談をおすすめします。

商品選びのポイントや適切な資産配分が分からない方はマネーキャリアのオンライン無料相談窓口でNISAの専門家(FP)に相談してみましょう。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

銀行でNISAを始めるメリット

銀行でNISAを始めることには、デメリットだけでなく以下のようなメリットも存在します。

特に投資初心者の方や、対面でのサポートを重視する方にとって、銀行でのNISAは魅力的な選択肢となる場合があります。

これらのメリットについて詳しく見ていきましょう。

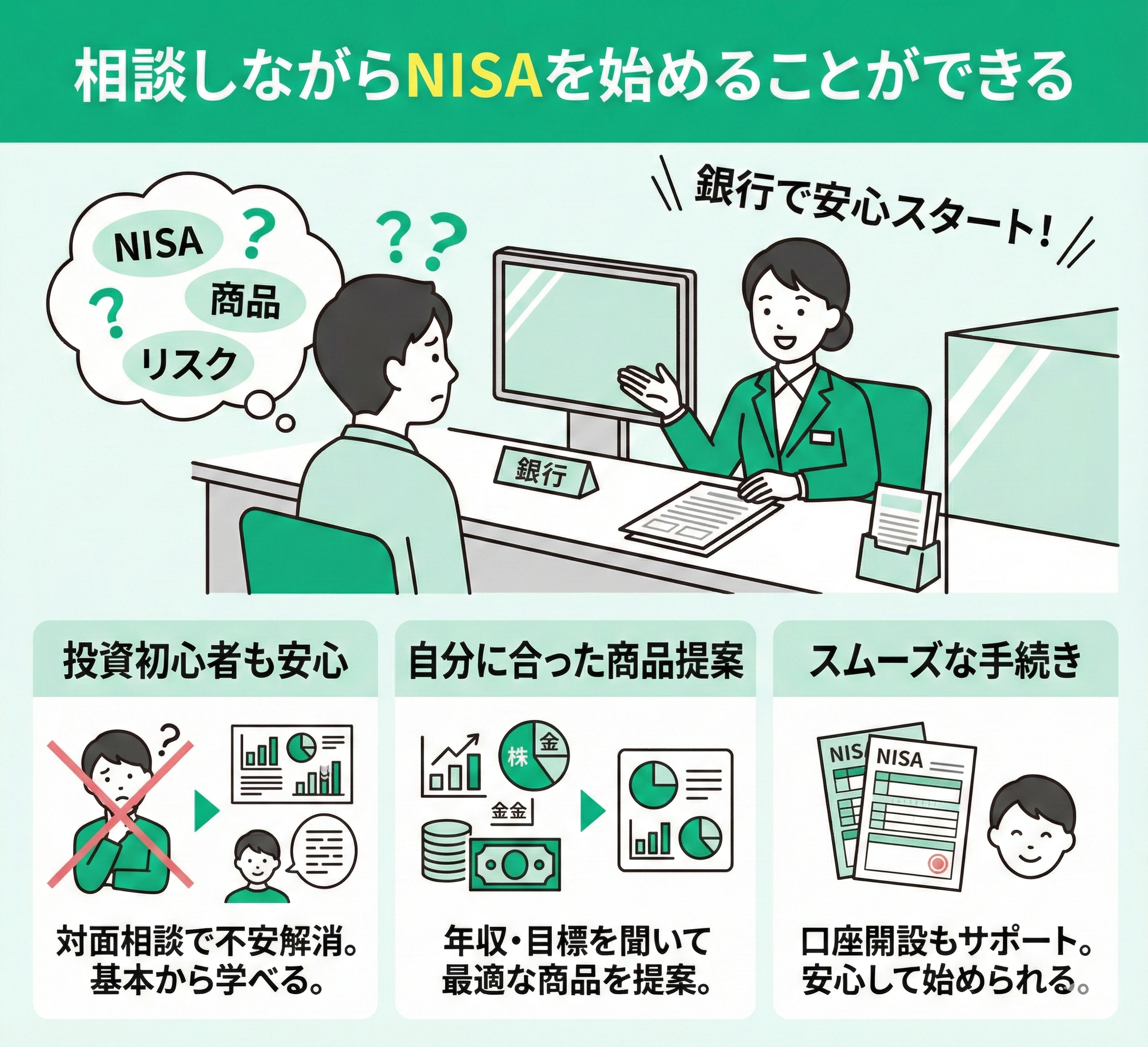

相談しながらNISAを始めることができる

銀行でNISAを始める最大のメリットは、相談しながらNISAを始めることができることです。

投資初心者にとって、商品選びやリスク管理は難しく感じられることが多いため、対面での相談ができる環境は心強いものです。

銀行の窓口では、あなたの年収や家族構成、投資目標などを聞いた上で、適切な商品を提案してくれます。また、投資に関する基本的な知識から教えてもらえるため、安心してNISAを始めることができます。

ネット証券では得られない、人と人とのコミュニケーションを通じたサポートが受けられるのは大きなメリットです。

<見落としがちなポイント>

NISAをどう使うかは、家計やライフプラン全体と深く関係していますが、銀行での相談では自社の金融商品の話が中心となりがちです。

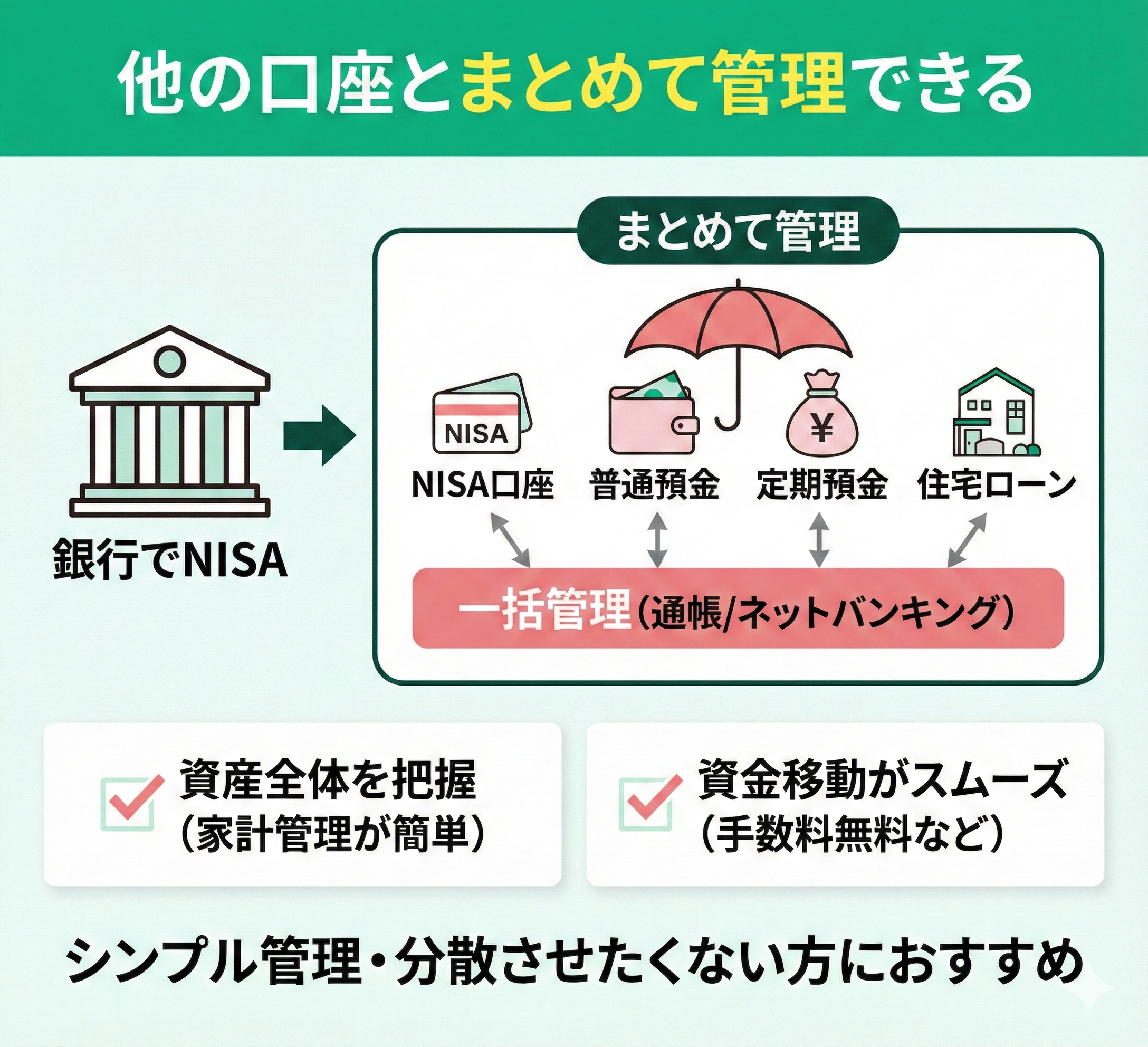

他の口座とまとめて管理できる

銀行でNISAを始めると、他の口座とまとめて管理できるというメリットがあります。

普通預金や定期預金、住宅ローンなどを同じ銀行で利用している場合、NISA口座も同じ銀行で開設することで、資産全体をまとめて管理できます。

通帳やインターネットバンキングで、預金残高と投資残高を同時に確認できるため、家計管理が簡単になります。また、資金移動も同一銀行内であれば手数料がかからず、スムーズに行えることが多いです。

金融機関を分散させたくない方や、シンプルな管理を希望する方には大きなメリットと言えます。

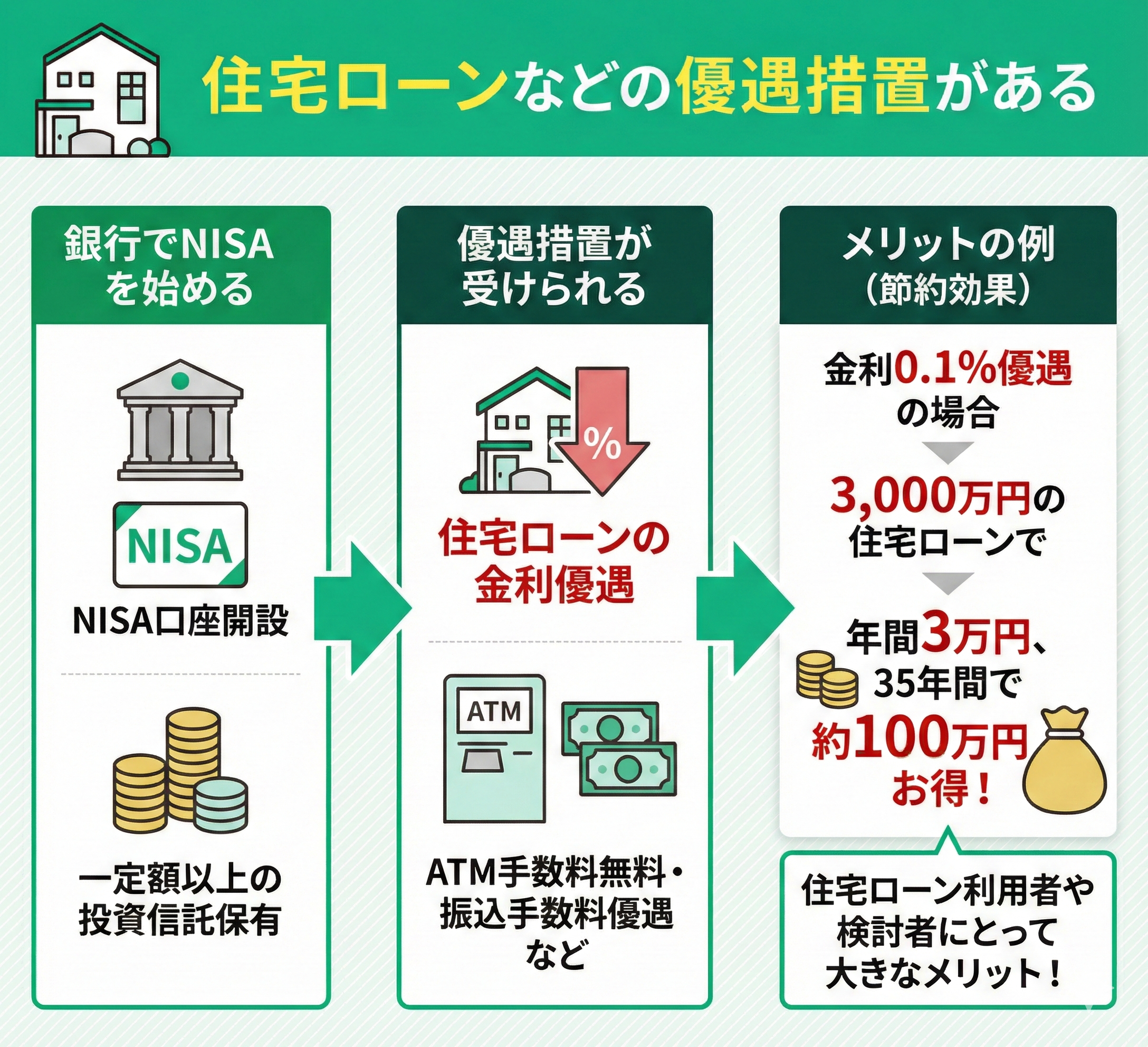

住宅ローンなどの優遇措置がある

銀行でNISAを始めると、住宅ローンなどの優遇措置が受けられる場合があります。

多くの銀行では、NISA口座の開設や一定額以上の投資信託の保有により、住宅ローンの金利優遇を受けられるサービスを提供しています。

例えば、年率0.1%の金利優遇が受けられる場合、3,000万円の住宅ローンでは年間3万円、35年間で約100万円の節約効果があります。また、ATM手数料の無料回数増加や、他行宛振込手数料の優遇なども受けられることが多いです。

既に住宅ローンを利用している方や、将来的に住宅購入を検討している方にとって、これらの優遇措置は大きなメリットとなります。

NISAは銀行以外にどこでできる?違いを比較

NISAは銀行以外にも、ネット証券や信用金庫などで開設することができます。

それぞれの金融機関には異なる特徴があり、あなたの投資スタイルや重視するポイントによって最適な選択肢が変わってきます。

以下の表で、主要な金融機関の特徴を比較してみましょう。

| 金融機関 | 商品数 | 最低積立額 | サポート体制 | ポイント還元 |

|---|---|---|---|---|

| 銀行 | 数十~数百本 | 1,000~5,000円 | 対面相談可 | 限定的 |

| ネット証券 | 2,000本以上 | 100円~ | オンライン中心 | 充実 |

| 信用金庫 | 数十本 | 1,000~3,000円 | 対面相談可 | なし |

ネット証券は商品数が豊富で手数料が安い一方、銀行は対面サポートが充実しています。また、信用金庫は地域密着型のサービスが特徴的です。

サポート面や商品面、手数料などそれぞれ特徴が異なるため、自分の投資スタイルに合わせてどの金融機関が良いのか選びましょう。

金融機関選びは将来の運用成果にも影響をあたえるため、慎重な検討が必要です。

金融機関選びに迷う方はマネーキャリアのオンライン無料相談窓口にご相談ください。

NISAの専門家(FP)が、あなたの投資スタイルや重視するポイントを踏まえて最適な金融機関の選び方をアドバイスいたします。

また、適切なポートフォリオの作成に関してもサポート可能なのでぜひご相談ください。

銀行でNISAを始めるのがおすすめな人

デメリットもある銀行でのNISAですが、あなたの投資スタイルや重視するポイントによっては最適な選択となる場合があります。

銀行でNISAを始めるのがおすすめな人の特徴は以下のとおりです。

これらの特徴に当てはまる方は、銀行でのNISAを検討してみましょう。

対面サポートを重視する人

対面サポートを重視する人には、銀行でNISAを始めることをおすすめします。

投資初心者の方や、インターネットでの取引に不安を感じる方にとって、窓口での相談ができる環境は非常に重要です。

多くの銀行では、商品の説明から手続きまで、担当者が丁寧にサポートしてくれるため、安心してNISAを始めることができます。また、市場の変動時や商品の見直しが必要な際にも、直接相談できるため心理的な安心感が得られます。

デジタル化が進む中でも、人と人とのコミュニケーションを大切にしたい方には、銀行でのNISAが適しています。

投資初心者の方がNISAを始める際には、対面でのサポートが安心感をもたらします。

銀行の窓口相談も選択肢ですが、FPに相談することでNISAの効果的な活用法を学びつつ、個々のライフプランに合った資産形成が可能です。

気になる方は一度【NISA無料相談窓口】にご相談ください!

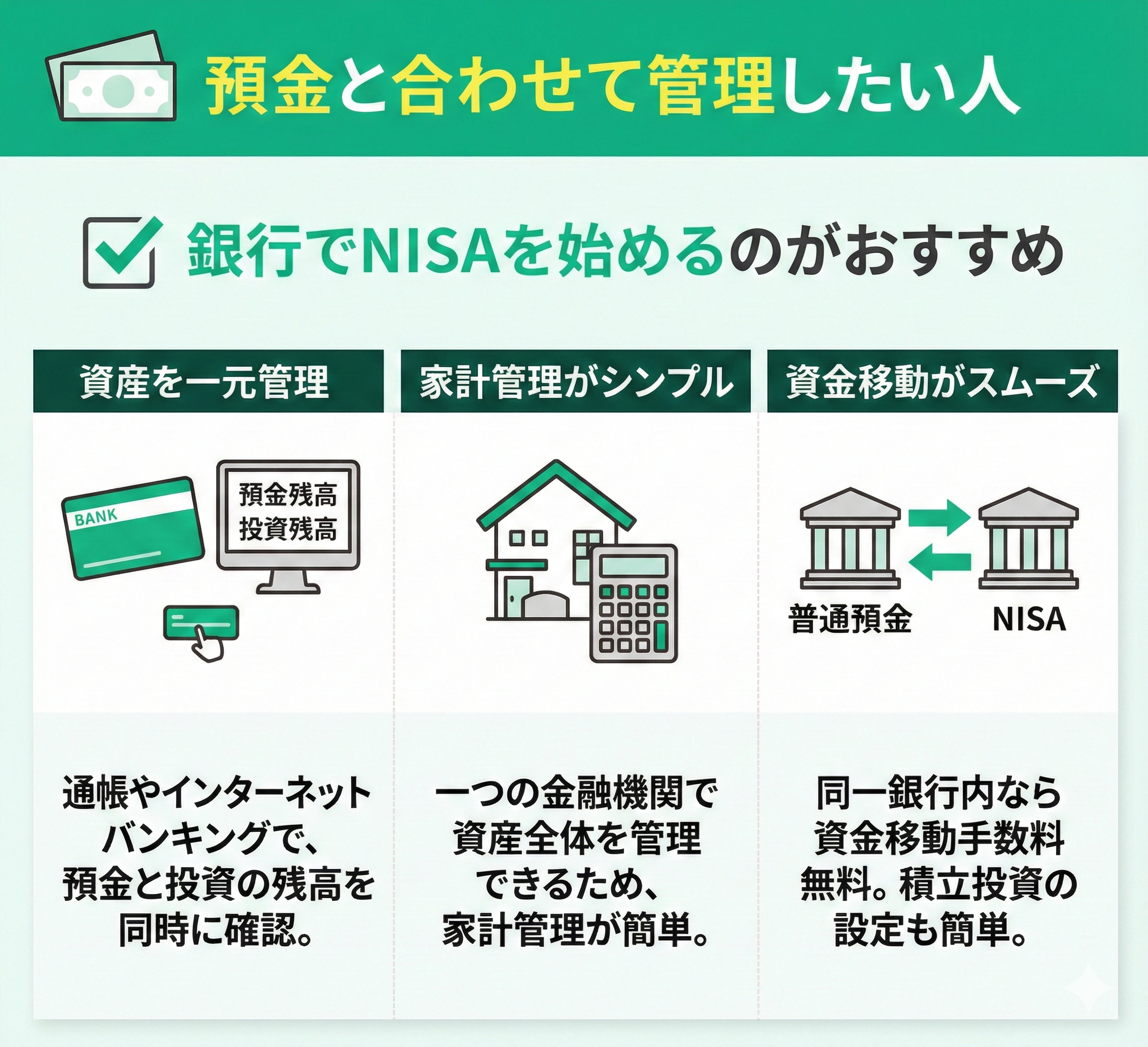

預金と合わせて管理したい人

預金と合わせて管理したい人には、銀行でNISAを始めることがおすすめです。

既に普通預金や定期預金を利用している銀行でNISA口座を開設すれば、資産全体を一つの金融機関で管理できます。

通帳記入やインターネットバンキングで、預金残高と投資残高を同時に確認できるため、家計管理がシンプルになります。また、資金移動も同一銀行内であれば手数料がかからず、積立投資の設定も簡単に行えます。

複数の金融機関を使い分けることに煩わしさを感じる方や、シンプルな資産管理を希望する方には最適な選択肢です。

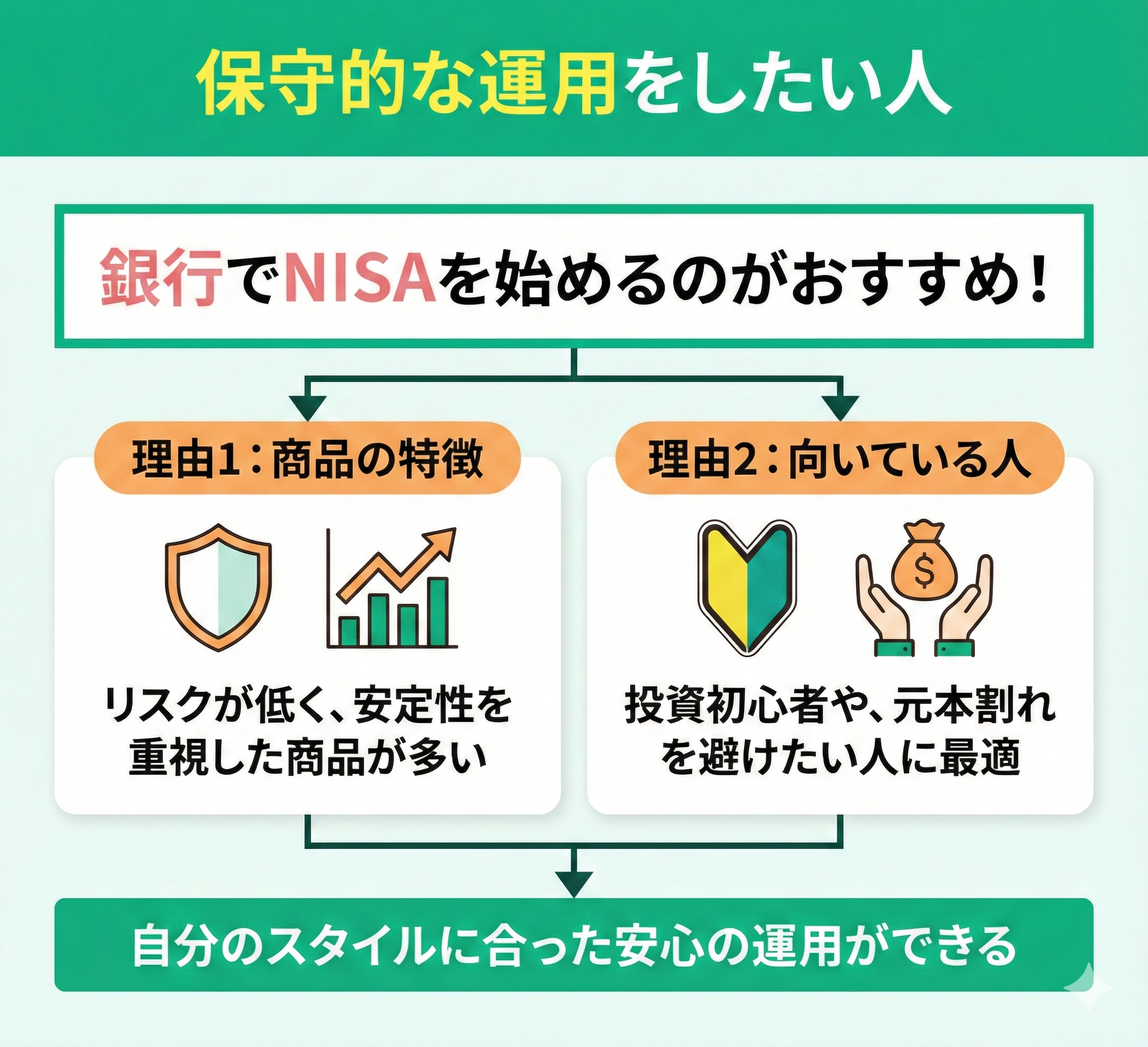

保守的な運用をしたい人

保守的な運用をしたい人には、銀行でNISAを始めることがおすすめです。

銀行で取り扱っている商品は、比較的リスクが低く安定性を重視したものが多い傾向があります。

そのため、投資経験が少ない方や、元本割れのリスクを最小限に抑えたい方にとって、自分の投資スタイルにあった商品が多い傾向があります。

急激な値上がりは期待できませんが、着実な資産形成を目指したい方には適した環境と言えるでしょう。

そのお気持ち、よく分かります。銀行の商品は安定性が高いですが、選択肢が限られることもあります。

マネーキャリアの【NISA無料相談窓口】に相談すれば、銀行以外の選択肢も含めて、あなたのリスク許容度に合ったNISAの活用法を提案いたしますのでぜひご活用ください!

すでに銀行でNISA口座を開いている場合の選択肢

おすすめの特徴に当てはまらなかったり、他で開きたかったと、銀行で開いたことを後悔したりしている方もいるのではないでしょうか。

すでに銀行でNISA口座を開設している場合でも、いくつかの選択肢があります。

現在の状況を改善したい方は、以下の選択肢を検討してみましょう。

それぞれの選択肢について詳しく解説します。

そのまま使い続ける

現在、銀行でNISA口座を運用されている場合、無理に他社へ移管せず、そのまま継続するのも立派な選択肢です。

運用中の商品ラインナップにおおむね満足している、あるいは金融機関を変更する手続きの手間を省きたいとお考えであれば、現在の口座を継続利用することをおすすめします。資産形成において最も大切なのは、環境を頻繁に変えることよりも長期的な積立の継続だからです。

ただし、同じ銀行を使い続ける場合でも”ほったらかし”は推奨しません。ご自身のライフステージの変化に合わせて、定期的に運用商品の見直しを行いましょう。特に、ご利用中の銀行で新たに低コストの投資信託などが追加されていないかこまめにチェックし、より条件の良い商品があれば柔軟に乗り換えを検討することが、効率的な運用につながります。

翌年に金融機関を変更する

現在のNISA口座をご利用の中で、「選べる商品が少ない」「もっと自分に合った運用をしたい」とお感じであれば、他の金融機関へ移管することができます。

NISA口座の金融機関変更は年1回のみ可能です。スケジュールとしては、変更したい年の前年10月1日から同年9月30日までの間にお手続きを行う必要があります。

具体的なステップは比較的シンプルです。まず、現在利用している金融機関から「勘定廃止通知書」を取り寄せます。次に、新しくNISA口座を開設したい金融機関へその書類を提出することで、変更手続きは完了します。

ただし、FPとして必ずお伝えしている重要な注意点があります。それは、変更を希望する年に一度でもNISA枠で投資を行ってしまうと、その年の変更は不可になるという点です。毎月の自動積立設定をしている方は、意図せず投資してしまわないよう、手続きのタイミングに十分ご注意ください。

なお、金融機関を変更した場合でも、これまでに購入した投資商品は元の金融機関の口座でそのまま保有し続けることができます。新しい金融機関では、これからの新規投資を行っていく形になります。

専門家(FP)に相談する

「銀行でNISAを始めたものの、本当に自分にとって最適な選択だったのか迷っている」という方は、ぜひFPにご相談ください。

FPは特定の金融機関に偏らない中立的な立場から、お客様のライフプランや将来の目標に合わせた最適な資産運用をご提案します。 現在のポートフォリオ(資産配分)が適切かどうかの診断はもちろん、ネット証券などへ金融機関を変更すべきかというお悩みに対しても、プロの視点で客観的なメリット・デメリットをお伝えします。

さらに、NISAという枠組みにとらわれず、iDeCoや保険などを組み合わせた総合的なマネープランを構築できるのが、FPを活用する大きな強みです。 大切なお金に関する不安や疑問を解消し、自信を持って投資を続けるためにも、まずは無料相談をご検討ください。

マネーキャリアでは、NISAや資産形成に関するオンライン無料相談サービスを行っています。

NISAの専門家(FP)が、今の銀行NISAを「続けていいか/変えた方がいいか」の判断をサポートします!

また、金融機関を変更する場合の注意点や銀行NISAに限らない資産全体の設計もアドバイス可能です!

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

NISAを銀行でするメリットもある!自分にあった金融機関選びが大切【まとめ】

この記事では、銀行でNISAを始めるメリット・デメリットや、他社との違いについて解説してきました。ここで一度、重要なポイントを整理しておきましょう。

- 銀行: 対面での手厚いサポートが安心な反面、取扱商品が限定的で手数料が割高になる傾向がある

- ネット証券: 低コストで多彩な商品から選べるが、自己判断での運用が求められる

- 向き・不向き: 担当者と直接相談しながら、堅実に運用を進めたい方には銀行が適している

- 口座の扱い: すでに銀行でNISA口座をお持ちの場合でも、今後の運用方針に合わせて継続や他社への変更が可能

NISAの金融機関選びで迷ったら、専門家のアドバイスを受けることで最適な判断ができます。

【Step1】マネーキャリアに無料相談する

・自分の投資スタイルに合った金融機関の選び方がわかる!

・商品選び・資産配分の最適化ができる!

【Step2】相談結果を基に最適なNISA運用を開始する

・安心して長期資産形成に取り組める!

・運用コストを最小限に抑えた効率的な投資ができる!

まずは気軽に無料相談してみませんか?