「つみたて投資枠と成長投資枠の違いって?」「どちらをどう使えばいいかわからない」

NISAを始める際につまづきやすいのが、この2つの枠の使い分けです。

そこでこの記事では、NISAのつみたて投資枠と成長投資枠の違いを比較表つきでわかりやすく解説します。

さらに「どちらを先に使うべきか」「月々の投資額ごとのおすすめ配分」など、初心者が知りたい実践情報もまとめたので、ぜひ参考にしてください。

「2つの枠の違いがわからず、口座は作ったものの最初の一歩が踏み出せない」という方は少なくありません。

マネーキャリアの無料FP相談なら、つみたて投資枠と成長投資枠の仕組みから、あなたの家計に合った始め方まで個別にレクチャーできます。

土日祝も対応・LINEで簡単予約なので、忙しい方でも気軽にご相談いただけます。

監修者ファイナンシャルプランナー

この記事の目次

- つみたて投資枠と成長投資枠の違いを一覧で比較

- つみたて投資枠とは

- つみたて投資枠で買える商品

- つみたて投資枠の上限額

- 成長投資枠とは

- 成長投資枠で買える商品

- 成長投資枠の上限額

- つみたて投資枠と成長投資枠のメリット・デメリット

- つみたて投資枠のメリット・デメリット

- 成長投資枠のメリット・デメリット

- つみたて投資枠と成長投資枠はどう使い分けるべき?

- 基本はつみたて投資枠から始めるのがおすすめ

- 年間で多く投資したい場合は両枠の併用を検討する

- 【アンケート調査】みんなはつみたて投資枠と成長投資枠をどう使ってる?

- つみたて投資枠と成長投資枠のどっちを使っていますか?

- つみたて投資枠ではどのような商品に投資していますか?

- 成長投資枠ではどのような商品に投資していますか?

- 両方使っている場合それぞれどのような商品に投資していますか?

- つみたて投資枠と成長投資枠に関するよくある質問

- つみたて投資枠と成長投資枠で同じ銘柄を買ってもいいですか?

- つみたて投資枠だけを使うのはもったいないですか?

- 成長投資枠だけでNISAを利用するのはありですか?

- まとめ:NISAをどう活用するか迷ったらマネーキャリアに相談しよう

つみたて投資枠と成長投資枠の違いを一覧で比較

つみたて投資枠と成長投資枠には、年間の投資上限額や投資できる商品など、いくつかの違いがあります。

まずは2つの枠の主な違いを、下記の表で確認していきましょう。

|

項目 |

つみたて投資枠 |

成長投資枠 |

|

年間投資枠 |

120万円 |

240万円 |

|

非課税保有限度額 |

1,800万円(成長投資枠と合算) |

総枠1,800万円のうち最大1,200万円 |

|

非課税保有期間 |

無期限 |

無期限 |

|

投資対象 |

金融庁の基準を満たす投資信託・ETF |

上場株式・投資信託・ETF・REITなど |

|

購入方法 |

積立 |

積立・一括(スポット購入) |

|

こんな人向け |

投資初心者・コツコツ積立派 |

個別株も買いたい・まとまった資金がある人 |

※参照:NISAを知る|金融庁

2つの枠は併用が可能で、合わせると年間最大360万円まで非課税で投資できます。

つみたて投資枠は積立に特化したシンプルな仕組み、成長投資枠は投資対象が広く自由度が高い仕組み、と整理しておくとわかりやすくなります。

比較表で違いはわかっても、「自分はどちらをどう使えばよいのか」までは表からは読み取りにくいものです。

マネーキャリアの無料FP相談なら、あなたの資産形成計画に合った活用方法や商品の選び方まで、まるっとアドバイスします。

相談満足度98.6%のマネーキャリアなら、初心者の方も安心してご相談いただけます。

つみたて投資枠とは

つみたて投資枠とは、長期の積立・分散投資による資産形成を目的とした非課税投資枠です。

旧制度の「つみたてNISA」が引き継がれた枠で、毎月一定の間隔でコツコツと積み立てていく使い方が基本となります。

なぜこのような仕組みになっているかというと、投資初心者でも無理なく続けられるよう、長期の資産形成に適した設計がなされているからです。

たとえば、金融機関によっては月1,000円程度の少額から始められるため、まとまった資金がなくても取り組みやすい点が特徴といえます。

投資の第一歩として活用しやすい枠として覚えておきましょう。

つみたて投資枠で買える商品

つみたて投資枠で購入できるのは、金融庁が定めた一定の基準を満たした投資信託・ETFのみです。

具体的には、投資信託の場合、以下のような基準が設けられています。

- 販売手数料が無料(ノーロード)であること

- 信託報酬が一定水準以下に抑えられていること

- 頻繁に分配金が支払われない設計であること(毎月分配型ではないこと)

- 信託期間が無期限または20年以上であること

なぜ対象商品が絞られているかというと、長期の積立・分散投資に向かない商品を除き、初心者が選びやすいようにするためです。

個別株式やREIT(不動産投資信託)、毎月分配型の投資信託などは購入できないため、対象商品は比較的シンプルにまとまっているといえます。

つみたて投資枠の上限額

つみたて投資枠の上限額は、年間120万円です。

旧制度のつみたてNISA(年間40万円)と比べて3倍に拡大しており、月々に換算すると最大10万円まで積み立てられる計算になります。

また、非課税で保有できる限度額(総枠)は成長投資枠と合わせて1,800万円となっており、つみたて投資枠だけで1,800万円すべてを使い切ることも可能です。

月々の積立額は、少額から上限の範囲内まで、自分の家計に合わせて自由に決められます。

上限額がわかっても、「自分はいくら積み立てるのが適切か」は家計によって変わります。

マネーキャリアの無料FP相談なら、家計やライフプランを踏まえた積立額のシミュレーションやリスク対策まで個別にお伝えします。

3,500人以上のFPから厳選された専門家が対応するので、安心してお任せいただけます。

成長投資枠とは

成長投資枠とは、投資信託に加えて上場株式やETFなど幅広い商品に投資できる非課税投資枠です。

旧制度の「一般NISA」が引き継がれた枠で、積立だけでなく一括での購入(スポット購入)もできる点が大きな特徴になります。

つみたて投資枠より自由度が高い設計になっているのは、自分で投資先を選んで運用したい方のニーズに応えるためです。

たとえば、応援したい企業の個別株を購入したり、配当金を狙って投資したりと、つみたて投資枠よりも積極的な運用がしやすい枠といえます。

ある程度まとまった資金がある方や、投資の選択肢を広げたい方に向いた枠です。

成長投資枠で買える商品

成長投資枠では、つみたて投資枠の対象商品に加えて、以下のような商品も購入できます。

- 上場株式(国内株・外国株)

- ETF(上場投資信託)

- REIT(不動産投資信託)

株式のように値動きの大きい商品まで対象に含まれるため、運用スタイルの選択肢が大きく広がります。

ただし、整理・監理銘柄や信託期間20年未満の投資信託、毎月分配型の投資信託などは購入できないため、すべての商品が対象になるわけではない点には注意しましょう。

成長投資枠の上限額

成長投資枠の上限額は、年間240万円です。

旧制度の一般NISA(年間120万円)と比べて2倍に拡大しており、つみたて投資枠と合わせると年間最大360万円まで投資できます。

ただし、非課税保有限度額(総枠)1,800万円のうち、成長投資枠で使えるのは最大1,200万円までと定められています。

つみたて投資枠より年間枠は大きい一方、生涯で使えるのは最大1,200万円までに限られる点を押さえておきましょう。

成長投資枠は選べる商品が幅広いぶん、「何を選べばよいか」で迷いやすい枠です。

マネーキャリアの無料FP相談なら、基礎知識・リスク対策・商品の選び方まで専門家が個別にレクチャーします。

事前にFPのプロフィールや口コミを確認できるので、安心してご相談いただけます。

つみたて投資枠と成長投資枠のメリット・デメリット

2つの枠には、それぞれ異なるメリットとデメリットがあります。

ここでは、つみたて投資枠と成長投資枠の特徴をメリット・デメリットの両面から整理していきます。

つみたて投資枠のメリット・デメリット

つみたて投資枠は、少額から無理なく続けられる点が大きなメリットの枠です。

主なメリットとして、以下の点が挙げられます。

- 少額(月1,000円程度〜)から始められる

- 売却後に非課税枠が翌年以降に復活する

- 対象商品が厳選されていて選びやすい

- 自動積立で手間なく続けられる

一方で、以下のようなデメリットもあります。

- 個別株式・REITには投資できない

- 一括投資(スポット購入)ができない

- 短期間で大きな利益を狙う運用には向かない

なぜこうした特徴になるかというと、長期・積立・分散を前提とした枠だからです。

コツコツ続けることを重視する方に向いた枠といえます。

「自分にはつみたて投資枠だけで十分なのか、成長投資枠も使うべきなのか」は、目的によって答えが変わります。

マネーキャリアの無料FP相談なら、あなたの目的に合った枠の選び方や商品の選び方をまるっとアドバイスします。

何度でも相談無料なので、納得いくまでじっくりご相談いただけます。

成長投資枠のメリット・デメリット

成長投資枠は、投資の選択肢が広く自由度が高い点が大きなメリットの枠です。

主なメリットとして、以下の点が挙げられます。

- 幅広い商品に投資できる

- 一括投資(スポット購入)ができる

- 配当金を非課税で受け取れる

- まとまった資金を一度に投資できる

一方で、以下のようなデメリットもあります。

- 選択肢が多く初心者には判断が難しい

- 元本割れリスクが相対的に高くなりやすい

- 生涯で使える枠が1,200万円までに限られる

自分で投資先を選んで運用するという自由度の高さが、そのまま運用の難しさにもつながっているといえるでしょう。

投資に慣れてきた方や、積極的に運用したい方に向いた枠といえます。

成長投資枠は自由度が高い一方で、その自由さがそのまま「どこから手をつけるか」の難しさにつながります。

マネーキャリアの無料FP相談なら、リスク許容度に合わせた商品選びや2つの枠の配分まで個別にアドバイスします。

土日祝も対応・LINEで簡単予約なので、忙しい方でも気軽にご相談いただけます。

つみたて投資枠と成長投資枠はどう使い分けるべき?

つみたて投資枠と成長投資枠の使い分けに、絶対の正解はありません。

使い分けを考えるうえで押さえておきたい基本的な考え方は、下記の2つです。

- 基本はつみたて投資枠から始めるのがおすすめ

- 年間で多く投資したい場合は両枠の併用を検討する

どちらの考え方を重視するかは、投資の目的や毎月投資できる金額によって変わります。

ここからは、それぞれの考え方について詳しく解説していきます。

基本はつみたて投資枠から始めるのがおすすめ

投資初心者の方には、まずつみたて投資枠から始めることをおすすめします。

その理由は、主に下記の3つです。

1つ目は、商品が厳選されていて選びやすいことです。

金融庁の基準を満たした投資信託・ETFに絞られているため、商品の数が多すぎて迷うということが少なくなります。

2つ目は、コストが低く長期運用に適していることです。

販売手数料が無料で信託報酬も低水準の商品が対象のため、長く保有するほど手数料の差が効いてきます。

3つ目は、少額から無理なく続けられることです。

月1,000円程度の少額から自動積立で続けられるため、まとまった資金がなくても投資を習慣化しやすくなります。

まずはつみたて投資枠でコツコツと積み立て、投資に慣れてから成長投資枠を検討する流れが取り組みやすいでしょう。

年間で多く投資したい場合は両枠の併用を検討する

毎月の投資額が大きく、年間で多く投資したい場合は、両枠の併用を検討しましょう。

なぜなら、つみたて投資枠の年間上限は120万円(月10万円)のため、これを超える額を非課税で投資するには、成長投資枠(年間240万円)を合わせて使う必要があるからです。

ただし、どの配分が適切かは投資に回せる金額によって変わります。

まず生活防衛資金(生活費の半年〜1年分が目安)を預貯金で確保し、残った余裕資金のうち毎月いくらを投資に充てられるかが決まると、次の表のどの行が自分に近いか見えてきます。

そこで、月々の投資額ごとのおすすめ配分例をモデルケースとして紹介します。

|

月の投資額 |

つみたて投資枠 |

成長投資枠 |

備考 |

|

月3万円 |

月3万円(年36万円) |

使わなくてOK |

つみたてのみで十分 |

|

月5万円 |

月5万円(年60万円) |

使わなくてOK |

つみたてのみで十分 |

|

月10万円 |

月10万円(年120万円) |

枠が空いていれば使う |

つみたて枠が上限に達したら検討 |

|

月20万円 |

月10万円(年120万円) |

月10万円(年120万円) |

両枠を活用 |

|

月30万円 |

月10万円(年120万円) |

月20万円(年240万円) |

両枠フル活用 |

あくまで一例ですが、月10万円までならつみたて投資枠だけで対応でき、それを超える分から成長投資枠の併用を検討する形が目安になります。

なお、毎月の積立とは別に、ボーナスなどでまとまった資金を投資したいときは、一括購入(スポット購入)ができる成長投資枠が活用しやすくなります。

毎月はつみたて投資枠でコツコツ積み立て、余裕資金が出たタイミングで成長投資枠を足す、という組み合わせも一つの方法です。

ご自身の家計に無理のない範囲で、配分を考えていきましょう。

配分のモデルケースはあくまで一例で、最適な配分はご自身の収入や家計によって変わります。

マネーキャリアの無料FP相談なら、家計やライフプランを踏まえた積立額のシミュレーションや2つの枠の配分まで個別にサポートします。

相談実績10万件と多くの方にご利用いただいているので、安心してご相談いただけます。

【アンケート調査】みんなはつみたて投資枠と成長投資枠をどう使ってる?

ここでは、NISA口座でつみたて投資枠・成長投資枠を利用している方を対象に実施した、以下の質問について調査しました。

- つみたて投資枠と成長投資枠のどっちを使っていますか?

- つみたて投資枠ではどのような商品に投資していますか?

- 成長投資枠ではどのような商品に投資していますか?

- 両方使っている場合それぞれどのような商品に投資していますか?

回答には現役FPのコメントも掲載されているので、判断材料としてご覧ください。

※2026年時点での当編集部独自調査による

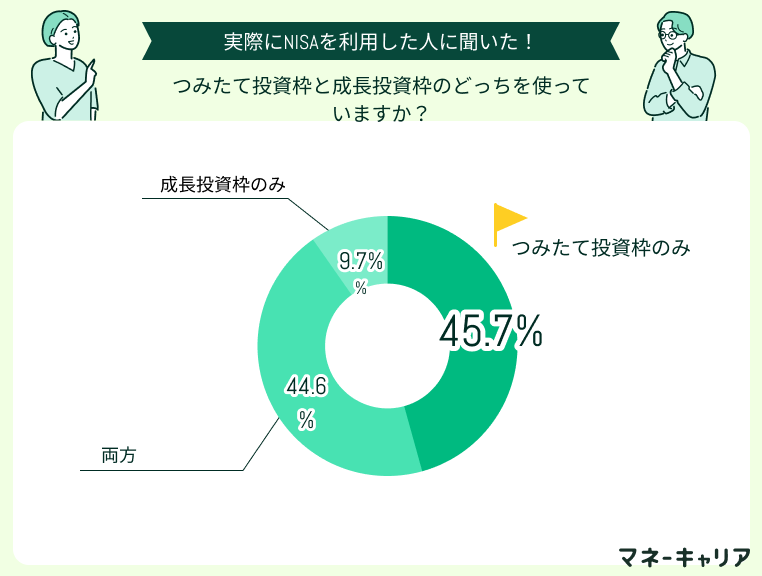

つみたて投資枠と成長投資枠のどっちを使っていますか?

NISA利用者に「つみたて投資枠と成長投資枠のどっちを使っていますか?」と聞いたところ、最も多かったのは「つみたて投資枠のみ」で約45.7%でした。次いで「両方使っている」が約44.6%、「成長投資枠のみ」が約9.8%と続いています。

「つみたて投資枠のみ」と「両方使っている」がほぼ同じ割合で多数を占める結果がうかがえます。

一方で、「成長投資枠のみ」を使う方は1割弱にとどまりました。成長投資枠単独ではなく、つみたて投資枠を軸に据えている方が多い傾向がみられます。

「両方使っている」と「つみたて投資枠のみ」がほぼ並ぶことから、多くの方がつみたて投資枠を出発点にしていることがわかります。

最初から両枠を使いこなす必要はなく、まずはつみたて投資枠から始め、慣れてきたら成長投資枠を加える進め方で十分といえるでしょう。

つみたて投資枠ではどのような商品に投資していますか?

- 全世界株式インデックス:45.2%

- 米国株式インデックス:42.9%

- その他・詳細不明:14.3%

- バランス型ファンド:11.9%

- 国内株式インデックス:4.8%

- 新興国株式インデックス:2.4%

つみたて投資枠のみを利用している方に投資商品を聞いたところ、最も多かったのは「全世界株式インデックス」で45.2%でした。次いで「米国株式インデックス」が42.9%、「その他・詳細不明」が14.3%と続いています。「全世界株式」と「米国株式」がほぼ同数でトップを二分する傾向がうかがえます。

また、「バランス型ファンド」を選ぶ方も11.9%おり、リスクを抑えた運用を意識する層が一定数いることもわかります。

※複数の商品を挙げている方もいるため、各項目のパーセンテージを合計しても100%にはなりません。あらかじめご了承ください。(小数点第2位以下は四捨五入しています)

全世界株式と米国株式に人気が集中しているのは、低コストで分散が効いたインデックスファンドが長期運用に向くと考える方が多いためと考えられます。

まずは王道のインデックスファンドから検討するのも一つの方法といえるでしょう。

成長投資枠ではどのような商品に投資していますか?

- 全世界株式インデックス:44.4%

- 米国株式インデックス:22.2%

- 国内個別株式(大型・成長系):22.2%

- 国内株式インデックス:11.1%

- コモディティ(金・貴金属系):11.1%

- テーマ型投資(先端テクノロジー系):11.1%

- 高配当株ファンド・ETF:11.1%

- 国内個別株式(高配当・優待系):11.1%

成長投資枠のみを利用している方に投資商品を聞いたところ、最も多かったのは「全世界株式インデックス」で44.4%でした。次いで「米国株式インデックス」と「国内個別株式(大型・成長系)」がそれぞれ22.2%と続いています。成長投資枠のみであっても手堅いインデックスファンドを選ぶ方が多い傾向がうかがえます。

一方で、テーマ型投資や個別株など、成長投資枠ならではの自由度を活かした商品を選ぶ方も散見されました。なお、成長投資枠のみを利用していた方の母数が少なかったため、商品選びにはばらつきがみられています。

※複数の商品を挙げている方もいるため、各項目のパーセンテージを合計しても100%にはなりません。あらかじめご了承ください。(小数点第2位以下は四捨五入しています)

自由度の高い成長投資枠でも、まずはインデックスファンドという堅実な選択をする方が目立ちます。

自分のリスク許容度に合った商品を選ぶことが、無理のない資産形成につながるでしょう。

両方使っている場合それぞれどのような商品に投資していますか?

つみたて投資枠

- 全世界株式インデックス:70.7%

- 米国株式インデックス:36.6%

- その他・詳細不明:19.5%

- バランス型ファンド:2.4%

- 新興国株式インデックス:2.4%

- 国内株式インデックス:2.4%

成長投資枠

- 高配当株ファンド・ETF:22.0%

- 国内個別株式(高配当・優待系):19.5%

- 国内個別株式(詳細不明):19.5%

- 米国株式インデックス:19.5%

- 全世界株式インデックス:14.6%

- 国内個別株式(大型・成長系):12.2%

- コモディティ(金・貴金属系):9.8%

- 米国個別株式(大型・高配当系):7.3%

- その他・詳細不明:4.9%

- 米国個別株式(詳細不明):2.4%

- 新興国株式インデックス:2.4%

- バランス型ファンド:2.4%

- テーマ型投資(先端テクノロジー系):2.4%

- リート(不動産系)ETF:2.4%

両方の枠を使っている方の「つみたて投資枠」での投資商品を聞いたところ、7割以上の方が「全世界株式インデックス」を選んでいました。次いで「米国株式インデックス」が36.6%と続いており、つみたて投資枠では王道のインデックスファンドに集中していることがうかがえます。

一方、同じ方の「成長投資枠」での投資商品をみると、「高配当株ファンド・ETF」が22.0%、「国内個別株式(高配当・優待系)」が19.5%と、配当金や優待などのインカムゲインを狙う商品が目立ちました。つみたて投資枠とは対照的に、投資先が多岐にわたる傾向がみられます。

※複数の商品を挙げている方もいるため、各項目のパーセンテージを合計しても100%にはなりません。あらかじめご了承ください。(小数点第2位以下は四捨五入しています)

2つの枠で役割を分け、つみたて投資枠は安定したインデックス、成長投資枠は配当狙いの商品、と使い分ける方が多いようです。

枠ごとに目的を整理して使い分けることが、効率的な資産形成のポイントといえるでしょう。

つみたて投資枠と成長投資枠に関するよくある質問

つみたて投資枠と成長投資枠について、特に多く寄せられる質問にお答えします。

下記の3つの疑問について、順番に解説していきます。

- つみたて投資枠と成長投資枠で同じ銘柄を買ってもいいですか?

- つみたて投資枠だけを使うのはもったいないですか?

- 成長投資枠だけでNISAを利用するのはありですか?

それぞれ確認していきましょう。

つみたて投資枠と成長投資枠で同じ銘柄を買ってもいいですか?

同じ商品を2つの枠で購入すること自体は可能です。

ただし、同じ商品を2つの枠で買っても、投資先の分散にはならない点には注意してください。

なぜなら、同じ商品である以上、値動きの傾向も同じになるからです。

「分散投資をしたい」という目的であれば、枠ごとに異なる商品や地域の商品を選ぶのも一つの手といえます。

つみたて投資枠だけを使うのはもったいないですか?

つみたて投資枠だけの利用が、必ずしももったいないわけではありません。

より早く年間投資枠を活用したい場合は、成長投資枠の併用を検討すると良いですが、投資初心者の方や毎月の積立を中心に資産形成したい方は、つみたて投資枠だけでも十分といえます。

たとえば「もっと多く投資したい」「ETFや個別株にも投資したい」という場合は、成長投資枠の併用を検討するとよいでしょう。

ご自身の投資の目的に合わせて判断することが大切です。

成長投資枠だけでNISAを利用するのはありですか?

成長投資枠だけでNISAを利用することも可能です。

ただし、生涯1,800万円の非課税保有限度額のうち、600万円分(つみたて投資枠でしか使えない枠)が使えなくなる点には注意が必要です。

なぜなら、成長投資枠で使えるのは最大1,200万円までと定められているからです。

1,800万円をフル活用したい場合は、両枠の併用を検討するとよいでしょう。

まとめ:NISAをどう活用するか迷ったらマネーキャリアに相談しよう

この記事では、NISAのつみたて投資枠と成長投資枠の違いや使い分けについてお伝えしました。

大切なのは、自分の投資の目的と家計に合った枠の使い方を選ぶことです。

NISAは、2つの枠の使い分けだけでなく、積立額や商品選び・配分など、つまづきやすいポイントが多くあります。「はじめてみたけど思うように増えない」「商品が多すぎて結局始められていない」という方も少なくありません。

まずはつみたて投資枠でコツコツ始めて、慣れてきたら成長投資枠の併用を検討する。そんな自分なりのペースを見つけていきましょう。

とはいえ、一人で判断するのが不安な場合もあるかもしれません。

マネーキャリアの無料FP相談窓口なら、NISAの基礎知識から商品の選び方、積立額のシミュレーションまで、何度でも無料でご相談いただけます。

中立的な立場で一人ひとりに合った提案ができるので、NISAの始め方に迷ったらお気軽にご相談ください