・NISAは夫婦でそれぞれ口座を作るべき?

・どちらか一方の名義だけで運用した方が管理は楽なのでは?

新NISA制度が定着し、非課税枠が大きく拡大したことで、夫婦でのNISA活用方法に迷う人が増えています。

特に「非課税枠を2人分使うべきか」「家計管理はどう考えるべきか」は、多くの家庭で判断が分かれるポイントです。

結論として、NISAは1人1口座が原則であり、夫婦それぞれが口座を持つことで非課税メリットを広げられます。 一方で、収入状況や資産管理の方法によっては、必ずしも分けることが最適とは限りません。

本記事では、新NISAの制度を前提に、夫婦でNISA口座を分ける場合・分けない場合それぞれの考え方を整理し、メリット・デメリットを比較します。 そのうえで、家計管理のスタイルや収入バランスも踏まえながら、どちらの選択が自分たち夫婦に向いているのか判断できるように解説します。

読み進めることで、制度を正しく理解したうえで、自分たち夫婦に合ったNISAの使い方を選べるようになります。

夫婦それぞれがNISAを使う場合、「毎月いくらずつなら老後にどれだけ備わる?」「二人合わせた最適な配分は?」など、数字で判断したい場面が多くなります。

ただ、年齢や収入バランス、教育費のピーク時期によって最適な積立額は大きく変わるため、自分たちだけで計算しようとすると不安が残りがちです。

そこでマネーキャリアのオンライン無料相談窓口なら、あなた方夫婦の家計状況に近いモデルケースを使いながら、最終的にどの積立パターンが一番効率的かをFP(ファイナンシャルプランナー)が無料でシミュレーションします。

老後資金は判断ミスの影響が大きいので、今のうちに二人分の最適な積立ラインを一度チェックしておくと安心です!

監修者ファイナンシャルプランナー

この記事の目次

- NISA口座は夫婦で分けるべき?

- NISA口座を夫婦で分けるデメリット

- 資産全体のパフォーマンスを一目で確認できない

- 金融資産の相続・名義変更時に手続きが倍かかる

- 毎年の非課税枠をどう使うか夫婦で相談・分担する必要がある

- NISA口座を夫婦で分けるメリット

- 非課税枠を2人分活用できる

- 分散投資で投資リスクを減らせる

- それぞれの投資スタイルやリスク許容度に合わせた運用ができる

- 相続時・離婚時に資産を分割しやすい

- NISA口座を夫婦で分けるか迷ったら無料FP相談で解決!

- 夫婦でNISA口座を分けるべき人の特徴

- 夫婦それぞれに投資資金・管理意識がある場合

- 投資スタイルやリスク許容度が異なる場合

- 将来の相続や財産分与を意識している場合

- 夫婦でNISA口座を分けない方がよい人の特徴

- 投資を積極的に行っているのがどちらか一方のみの場合

- 家計管理を一元化していて資金も共通口座で管理している場合

- 証券口座や資産状況を別々に管理するのが負担に感じる場合

- 夫婦でNISAで投資したらどうなる?シミュレーション

- 夫婦で月5万円積み立てた場合

- 夫婦で月10万円積み立てた場合

- 夫婦で月15万円積み立てた場合

- NISA口座は夫婦で分けるべき?【まとめ】

NISA口座は夫婦で分けるべき?

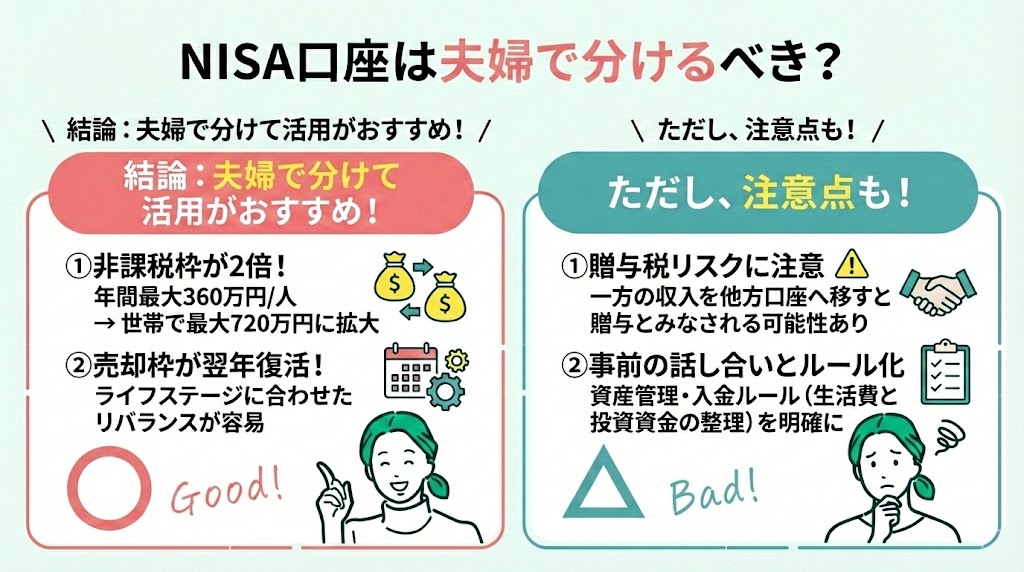

結論、夫婦でNISA口座を分けて活用するのがおすすめです。

なぜなら、NISAは1人1口座までしか開設できませんが、夫婦で口座を持てば非課税枠を2倍に広げられるからです。

例えば、NISAでは年間最大360万円まで投資可能ですが、夫婦で利用すれば世帯で最大720万円まで非課税で投資できます。

また新NISAでは、売却した分の非課税枠が翌年以降に復活するため、夫婦で協力すればライフステージに合わせた資産の組み換え(リバランス)もしやすい点もメリットです。

(※復活するのは「非課税保有限度額(生涯枠)」で、売却分の取得金額相当が原則「翌年の1月1日」に戻ります。年間投資枠(最大360万円)が増えるわけではありません。)

ただし、夫婦で分けて運用する際には、資産の管理や投資商品の選び方を事前に話し合い、資金の出どころが曖昧にならないように贈与税の扱いにも注意する必要があります。

とくに「一方の収入をもう一方の口座に移して投資する」形は、金額や状況によって贈与と判断される可能性があるため、入金ルール(生活費と投資資金の整理)を決めておくと安心です。

夫婦で協力して資産形成を進めれば、効率的に将来の資金を増やすことができます。

NISAで将来資産がいくら増えるかは、毎月の積立額や運用リスク、商品の選び方など様々な条件設定によって変わってきます。

まずは以下の無料診断で自分の条件の場合将来どれくらい増える見込みがあるのかをシミュレーションしてみるのがおすすめです。

診断結果を見ながら、夫婦それぞれの口座でどのような運用戦略をとるのかバランスを考えていきましょう。

NISA口座を夫婦で分けるデメリット

ここでは、NISA口座を夫婦で分けるデメリットについて以下3つ紹介します。

- 資産全体のパフォーマンスを一目で確認できない

- 金融資産の相続・名義変更時に手続きが倍かかる

- 毎年の非課税枠をどう使うか夫婦で相談・分担する必要がある

これらのデメリットは、夫婦で資産形成を進めるうえで見落とされがちな点です。

事前に役割分担や管理方法を話し合っておくことで、スムーズな運用につながります。

NISAを始めたい方へ。

NISAを始めるためには、複雑なステップがあります。まずは、第一歩として毎月いくらずつ積立するのか?運用リスクはどれくらいがいいのかを考えてみるところから始めるのがおすすめです。

以下の無料診断を使えば、あなたの条件設定に合わせて将来いくら資産が増える見込みがあるかを診断できます。ぜひ活用してみてください。

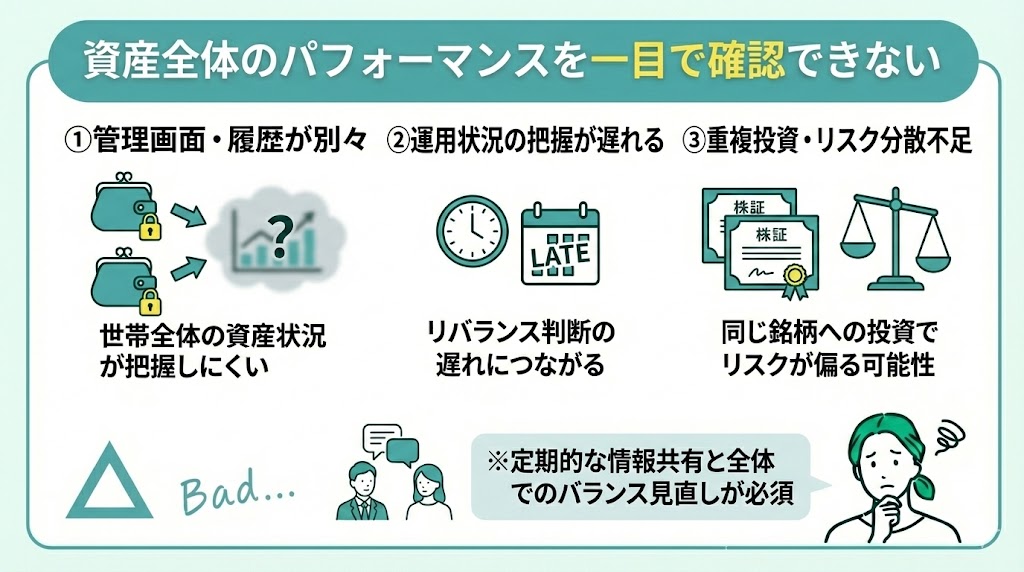

資産全体のパフォーマンスを一目で確認できない

一つ目のデメリットは、資産全体のパフォーマンスを一目で確認できないことです。

夫婦それぞれがNISA口座を持つと、管理画面や取引履歴が分かれるため、世帯全体で資産がどの程度増えているのかを把握しにくくなります。

その結果、運用状況を正しく把握できず、リバランスの判断が遅れる可能性があります。ただし新NISAは、売却した分の非課税枠が翌年以降に復活するため、必要に応じて資産配分を見直して買い直すこと自体は行いやすい制度です。

また、投資方針を共有せずに個別運用すると、同じ銘柄への重複投資でリスク分散が不十分になるケースもあります。

そのため、夫婦で口座を分ける場合は、定期的に資産状況を共有し、世帯全体でバランスを見直す仕組みをつくることが重要です。

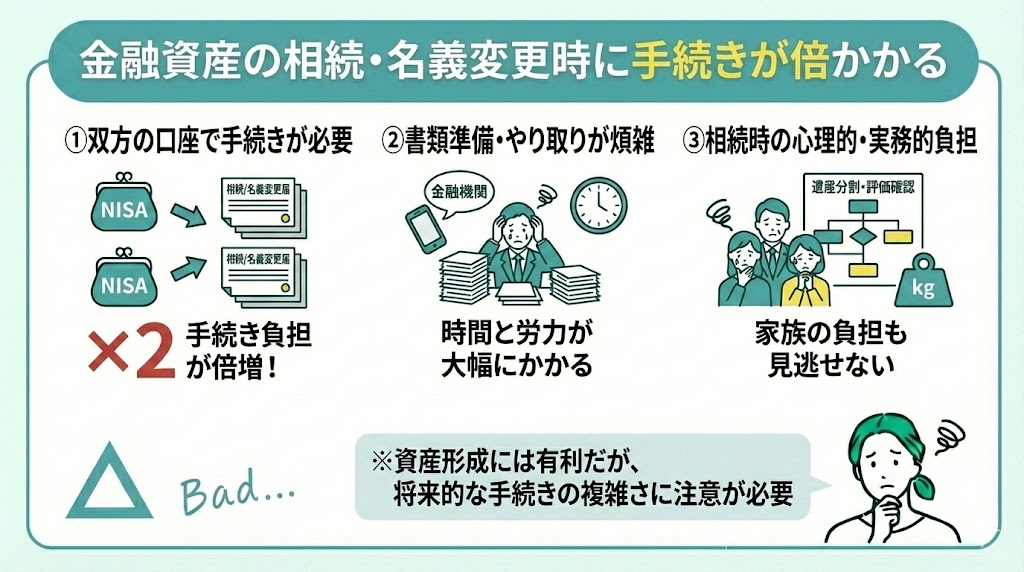

金融資産の相続・名義変更時に手続きが倍かかる

二つ目のデメリットは、金融資産の相続や名義変更時に手続きが倍かかることです。

夫婦で別々にNISA口座を持つと、どちらかが亡くなった場合や名義を変更する際に、双方の口座で手続きを行う必要があります。

そのため、必要書類の準備や金融機関とのやり取りが煩雑になり、手続きの負担が大きくなるリスクがあります。

特に相続時には資産の評価や分配に関する確認作業が増えるため、家族の心理的負担も無視できません。

このように、夫婦でNISA口座を分けることは資産形成にメリットがある一方、将来的な手続きの複雑さを招く可能性がある点には注意が必要です。

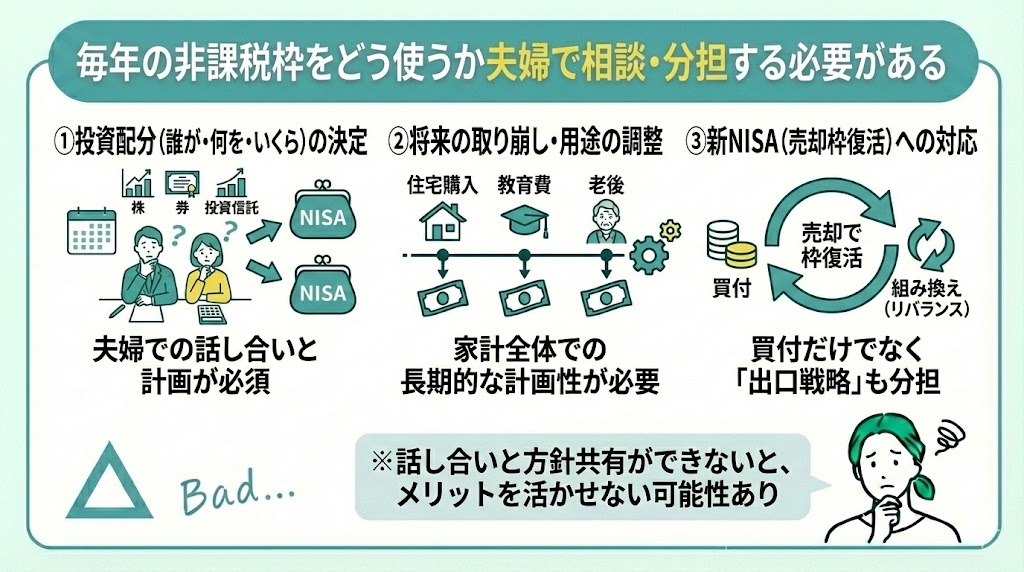

毎年の非課税枠をどう使うか夫婦で相談・分担する必要がある

三つ目のデメリットは、毎年の非課税枠をどう使うか夫婦で相談・分担する必要があることです。

NISAは1人1口座のため、夫婦で活用すれば非課税枠は倍になりますが、その分「誰がどの商品をどの程度投資するか」を決めることが必要です。

さらに、将来の取り崩し時期や用途を考慮しながら調整する必要があるため、家計全体を見渡した計画性が求められます。

このように、夫婦での話し合いと運用方針の共有がスムーズにできないと、せっかくの非課税メリットを十分に活かせない可能性があります。

なお新NISAは、売却した分の非課税枠が翌年以降に復活するため、「毎年の買付配分」だけでなく「将来の取り崩し・組み換え」まで含めて分担を決めておくと運用がスムーズです。

マネーキャリアではNISAに関するオンライン無料相談サービスを行っています。

NISAに詳しい専門家(FP)が、夫婦の資産全体を踏まえた運用設計や非課税枠の仕組みについて整理しながら、最適な活用法を一緒に考えます。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

NISA口座を夫婦で分けるメリット

ここでは、NISA口座を夫婦で分けるメリットについて以下を解説していきます。

- 非課税枠を2人分活用できる

- 分散投資で投資リスクを減らせる

- それぞれの投資スタイルやリスク許容度に合わせた運用ができる

- 相続時・離婚時に資産を分割しやすい

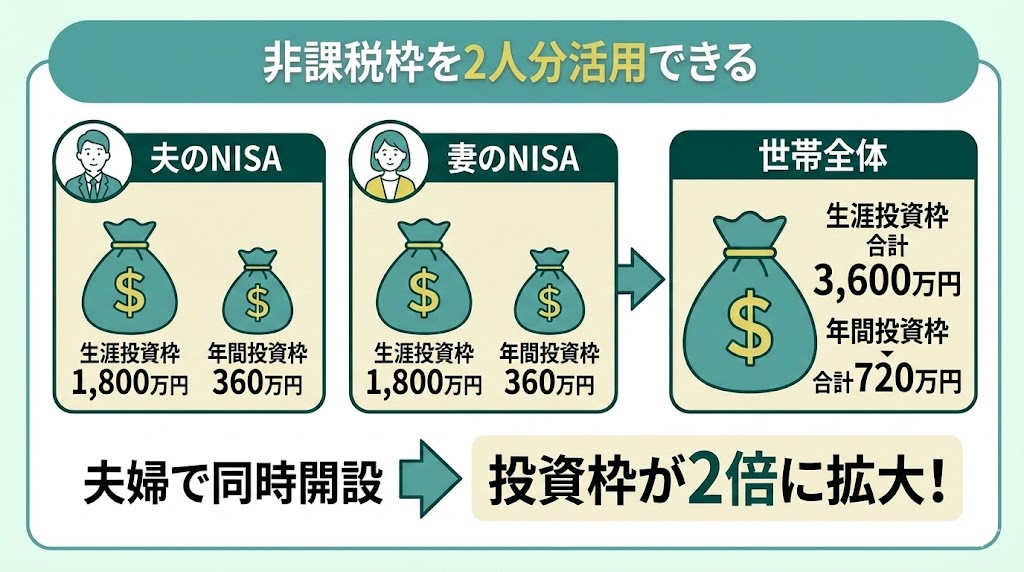

非課税枠を2人分活用できる

夫婦それぞれでNISA口座を使い分けるメリットの1つ目は「非課税枠を2人分活用できる」ことです。

夫婦2人分の非課税投資枠を使えば非課税枠が下記のように2倍になります。

- 世帯の生涯投資枠は合計3,600万円

- 世帯の年間投資枠は合計720万円

ご自身のNISA口座を開設する際に、配偶者名義のNISA口座も一緒に開設することで、手軽に投資枠を拡大できます。

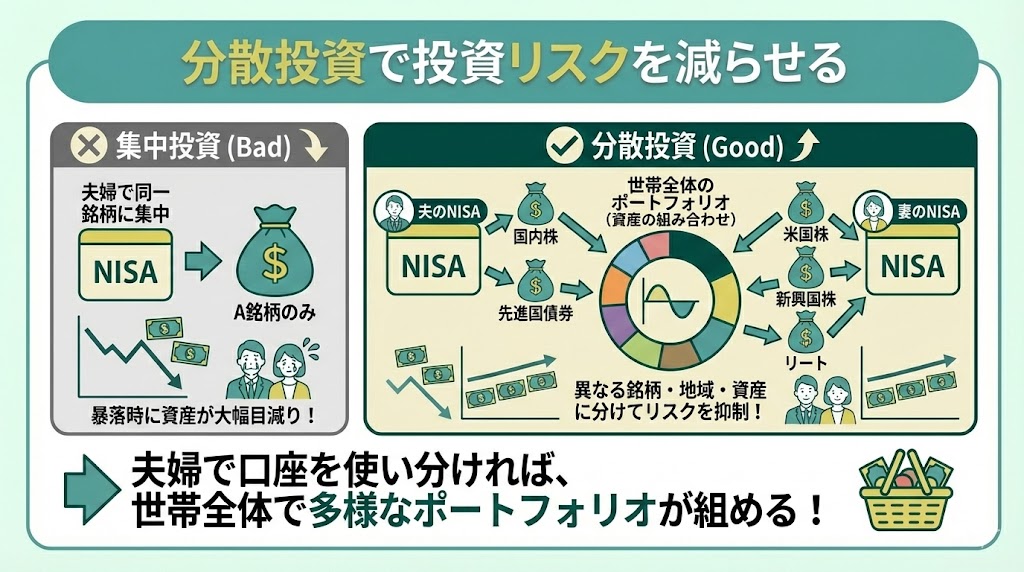

分散投資で投資リスクを減らせる

夫婦それぞれでNISA口座を使い分けるメリットの2つ目は「分散投資で投資リスクを減らせる」ことです。

分散投資とは、投資する資産、地域、投資タイミングなどを複数に分けて投資する方法です。資産運用では分散投資でリスクを抑えることが重要であり、夫婦それぞれで口座を使い分けると「非課税枠が2人分になる」ため、世帯全体のポートフォリオ(資産の組み合わせ)の幅を広げやすくなります。

仮に、夫婦で同一口座を用いて少数の銘柄に集中投資すると、購入時が価格の高いタイミングだった場合や、購入後に暴落した場合、自分の資産が大幅に目減りしてしまいます。

そこで、夫婦それぞれでNISA口座を使い分ければ、異なる銘柄への分散投資で投資リスクを抑えやすくなります。

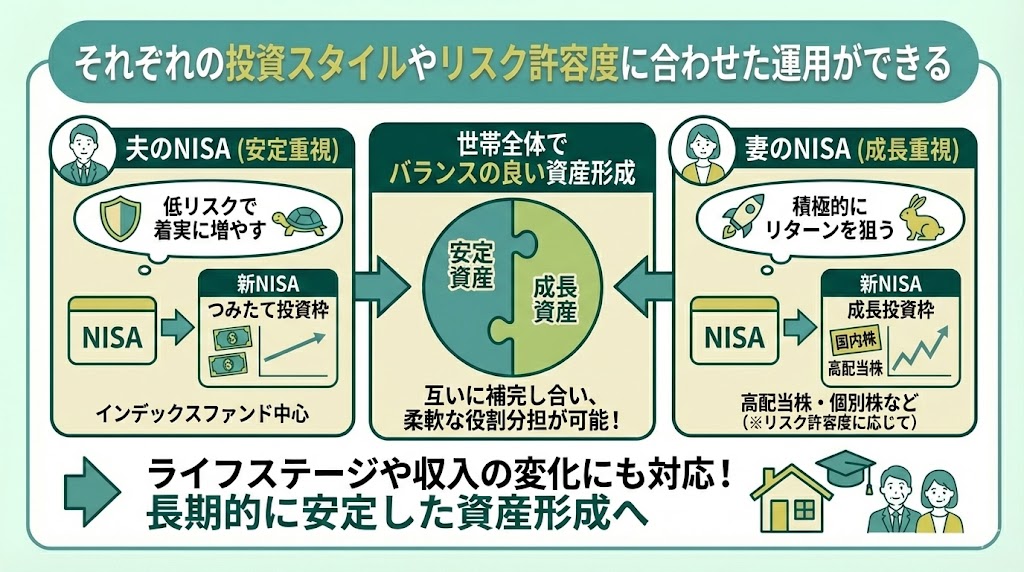

それぞれの投資スタイルやリスク許容度に合わせた運用ができる

夫婦それぞれでNISA口座を使い分けるメリットの3つ目は「それぞれの投資スタイルやリスク許容度に合わせた運用ができる」ことです。

例えば、一人が安定性を重視して低リスクの商品を選び、もう一人が積極的に成長性を狙うといった形で、世帯全体の資産運用に柔軟性が生まれます。

新NISAでは「つみたて投資枠」と「成長投資枠」を併用できるため、片方はつみたて投資枠でインデックス中心、もう片方は成長投資枠で高配当株・個別株(※リスク許容度に応じて)など、役割分担もしやすい点がメリットです。

また、同じ銘柄に偏らずにバランスを取ることで、夫婦で資産を補完し合える点も利点です。

さらに、ライフステージや収入状況の違いに応じて運用方針を変えられるため、長期的に安定した資産形成につながります。

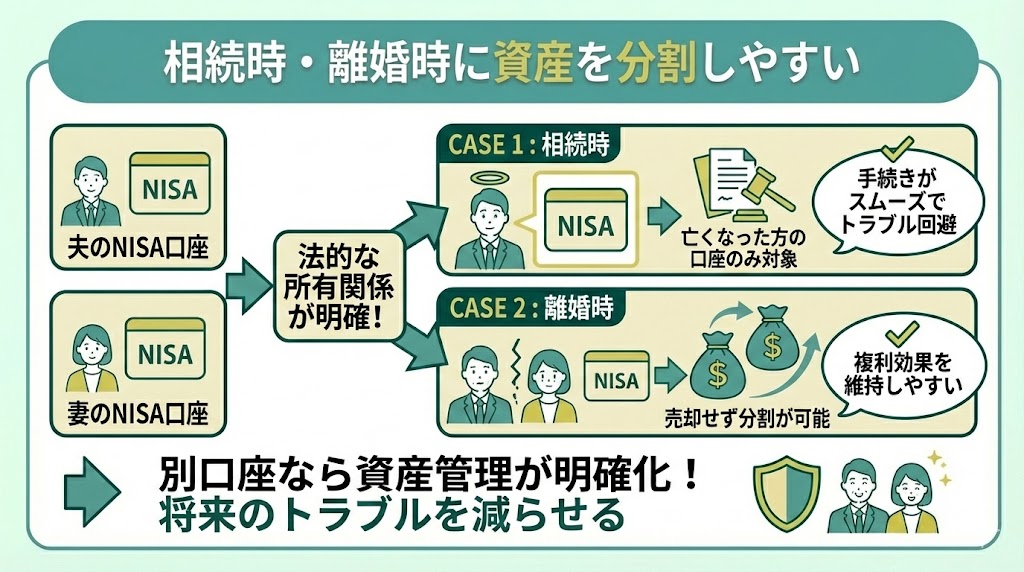

相続時・離婚時に資産を分割しやすい

夫婦それぞれでNISA口座を使い分けるメリットの4つ目は「相続時・離婚時に資産を分割しやすい」ことです。

別々の口座で運用していれば、法的な所有関係が明確になるため、相続や離婚の際に資産の扱いを巡るトラブルを防ぐことができます。

例えば、相続時には夫婦共有の財産として一括管理する必要がなく、亡くなった方の口座のみを対象に手続きを行えば済みます。

また、離婚時にはそれぞれの口座ごとに資産が整理されているため、資産をいったん売却して現金化せずとも分割の考え方を整理しやすく、複利効果を失うリスクも抑えやすくなります。

このように、別口座を持つことで資産管理が明確になり、将来のトラブルを減らす効果が期待できます。

NISA口座を夫婦で分けるか迷ったら無料FP相談で解決!

- 夫婦でNISA口座をどう活用すべきかを個別にアドバイスしてもらえる

- 世帯全体の資産状況を踏まえたNISA運用方法を提案してもらえる

- NISA以外の預貯金や保険など、総合的な資産形成プランもアドバイス可能

- オンラインで何度でも無料相談できるため、迷ったときにすぐ確認できる

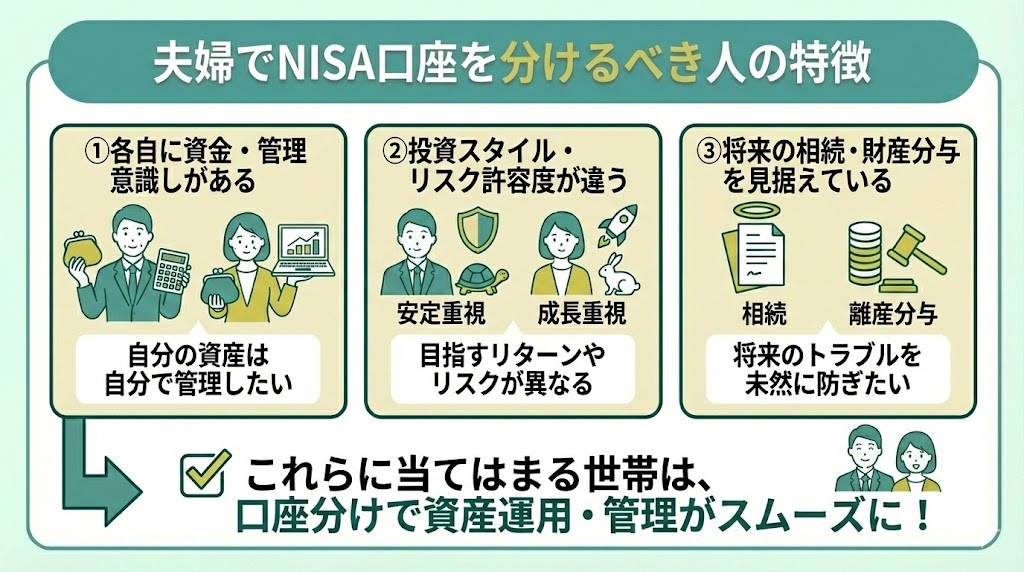

夫婦でNISA口座を分けるべき人の特徴

ここでは、夫婦でNISA口座を分けるべき人の以下特徴を紹介します。

- 夫婦それぞれに投資資金・管理意識がある場合

- 投資スタイルやリスク許容度が異なる場合

- 将来の相続や財産分与を意識している場合

これらの特徴に当てはまる世帯は、口座を分けることで資産運用や将来の管理がスムーズになります。

以下にそれぞれの特徴について解説します。

夫婦それぞれに投資資金・管理意識がある場合

一つ目の特徴は、夫婦それぞれに投資資金と管理意識がある場合です。

夫婦で資金を別々に持ち、それぞれの判断で運用したいと考えるケースでは、NISA口座を分けることで自分の方針に沿った投資が可能になります。

また、資産の増減を自分で管理できるため、運用に対する責任感や納得感を持ちやすいです。

さらに、お互いが異なる投資方針を取れば分散効果も期待でき、リスクを抑えながら資産形成を進められます。

リスク分散や効率の良い資産形成のためには、夫婦それぞれでどのような銘柄を選ぶか、運用方針を立てる必要があります。

銘柄選びに関するお悩みは、マネーキャリアのNISA無料相談窓口に相談してみましょう。

NISAに詳しい専門家(FP)が、あなたの家計状況や夫婦のリスク許容度の違いを踏まえて、銘柄の選び方や運用の進め方をそれぞれ個別にアドバイスします!

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

投資スタイルやリスク許容度が異なる場合

二つ目の特徴は、夫婦で投資スタイルやリスク許容度が異なる場合です。

片方がリスクを抑えて安定的に運用したいのに対し、もう一方が積極的に株式投資をしたいケースなどがあります。

同じ口座で管理すると、どちらかの意向に合わせざるを得ず、不満や不安を抱える原因になります。

そこで、別々のNISA口座を持てば、それぞれが自分のリスク許容度や投資スタイルに合わせた商品選びや運用が可能です。

その結果、夫婦で資産形成の方向性を尊重し合いながら、世帯全体としては分散効果の高いポートフォリオを目指しやすくなります。

将来の相続や財産分与を意識している場合

三つ目の特徴は、将来の相続や財産分与を意識している場合です。

夫婦が同じNISA口座で資産を運用すると、相続や離婚の際に所有関係が曖昧になり、分割に時間や手間がかかるリスクがあります。

一方で、夫婦それぞれにNISA口座を分けておけば、名義が明確なため、相続手続きや財産分与を整理しやすくなります。

さらに、資産管理のトラブルを減らせるだけでなく、将来的なライフプラン設計の見通しを立てやすくなる点もメリットです。

このように、長期的な視点で安心して資産形成を行いたい場合には、夫婦別々のNISA口座を利用するのが適しています。

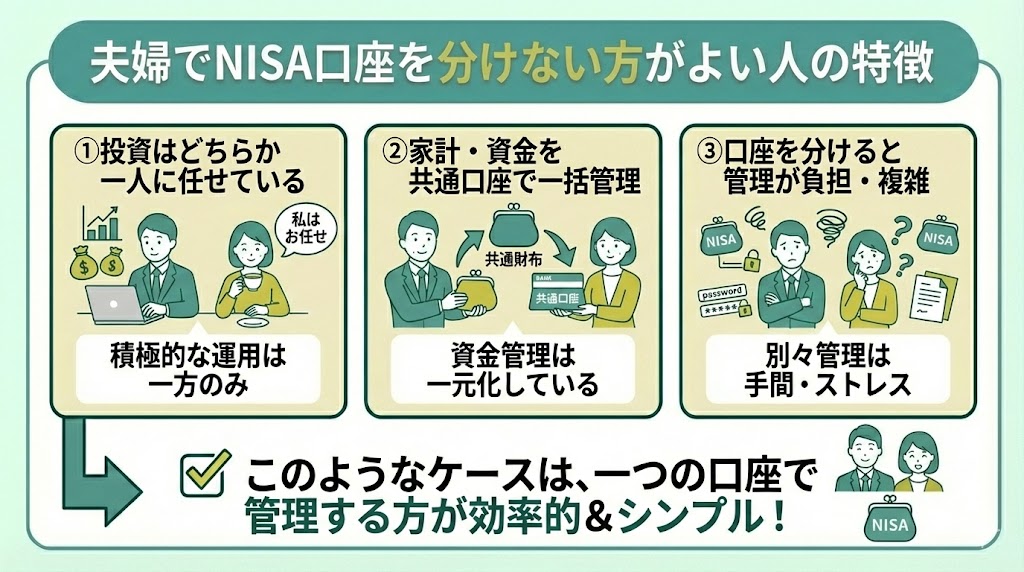

夫婦でNISA口座を分けない方がよい人の特徴

ここでは、夫婦でNISA口座を分けない方がよい人の特徴として以下を解説します。

- 投資を積極的に行っているのがどちらか一方のみの場合

- 家計管理を一元化していて資金も共通口座で管理している場合

- 証券口座や資産状況を別々に管理するのが負担に感じる場合

このようなケースでは、口座を分けるよりも一つの口座で管理した方が効率的です。

次にそれぞれの特徴について詳しく解説します。

投資を積極的に行っているのがどちらか一方のみの場合

夫婦でNISA口座を分けない方がよい人の一つ目の特徴は、投資を積極的に行っているのがどちらか一方のみの場合です。

夫婦で片方が投資に関心がなく、もう一方だけが判断や管理を担っているケースでは、NISA口座を分ける必要性は低いといえます。

資産を一方が管理することで、家計全体の収支を把握しやすくなり、効率的な資産運用につながりやすくなります。

そのため、無理に口座を分けずに一方が管理する方が適しています。

夫婦で口座を分けずに一方が管理すると、活用できる非課税枠は1人分となってしまいますが、資産管理がしやすいというメリットもあります。

迷ったらまずは一方だけでもNISAをはじめてみるといいでしょう。

NISAの始め方や商品の選び方で迷ったらマネーキャリアのNISA無料相談窓口にご相談ください。

NISAの専門家(FP)が、NISAの仕組みや基礎知識、商品の選び方などをまるっとサポートいたします!

家計管理を一元化していて資金も共通口座で管理している場合

二つ目は、家計管理を一元化していて資金も共通口座で管理している場合です。

このケースでは夫婦で別々にNISA口座を持っても、実質的には同じ資金を使うため、分けるメリットが少なくなります。

むしろ、口座を分けることで資産状況が見えにくくなり、管理が複雑化する恐れがあります。

家計を共通で管理している場合は、夫婦で1つの運用方針を共有し、どちらか一方が共有資金をまとめて運用する方が効率的です。

証券口座や資産状況を別々に管理するのが負担に感じる場合

三つ目は、証券口座や資産状況を別々に管理するのが負担に感じる場合です。

夫婦でNISA口座を分けると、口座ごとの残高や投資商品を個別に確認する必要があり、資産全体を把握しにくくなります。

また、非課税枠の利用状況や損益の進捗も夫婦それぞれで確認する必要があるため、定期的に情報を突き合わせる作業が増えます。

資産を一元的に管理したい人にとっては、この分散管理が大きなストレスになる可能性があります。

そのため、資産管理の手間を省きたい方は、無理に口座を分けずに一方の名義で集中的に管理する方が適しています。

夫婦でNISAで投資したらどうなる?シミュレーション

ここからは夫婦でNISAを始めた際のシミュレーションを解説します。老後の生活費、子どもの教育費、住宅ローンなどの支出が多いなかで、老後や将来に向けて今からどれだけ積立の準備が必要なのかを参考にしましょう。

※シミュレーションでは一定期間(40代からの20年間)を区切って示しますが、新NISAは非課税期間が無期限のため、20年以降も運用を続ければ複利効果がさらに積み上がる可能性があります。

▼NISAを40代から始める場合のシミュレーション

- 夫婦で月5万円積み立てた場合

- 夫婦で月10万円積み立てた場合

- 夫婦で月15万円積み立てた場合

夫婦で月5万円積み立てた場合

毎月5万円をNISAに投資する場合、少額ながらも堅実に資産を増やせます。 多くの家庭で負担になりにくく、家計に与える影響も少ない金額なため、投資を始める第一歩として適しています。

年利3%で運用した場合の積立予想は以下のとおりです。20年後の評価額は約1,642万円、運用収益は約442万円となります。

| 元本 | 運用収益 | 評価額 | |

|---|---|---|---|

| 5年後 | 300万円 | 23万円 | 323万円 |

| 10年後 | 600万円 | 99万円 | 699万円 |

| 20年後 | 1,200万円 | 442万円 | 1,642万円 |

毎月5万円の積立は、夫婦それぞれが毎月約2.5万円の積立をする計算になり、共働きであればそれぞれの月収が20万円程あれば無理なく積み立てられる金額です。

NISAを利用せずに「銀行預金(普通預金)」で毎月5万円、10年間資産形成した場合、普通預金金利は年0.2%〜0.3%程度(2026年時点)であるため、資産を大きく増やすほどの運用益は期待しにくいのが実情です。

ただし金利は金融機関や優遇条件によって異なるため、最新の適用金利は各銀行の公表値で確認しましょう。

このシミュレーションを見ていただくと分かるように、毎月5万円を20年間続けると、元本1,200万円に対して約450万円もの運用益が出る可能性があります。

複利効果は長期間になればなるほど大きくなるのが特徴です。

なるほど!長期投資の効果がこんなに大きいとは知りませんでした。

でも自分の場合、そんなに投資にお金を回せるか不安です…

そうしたら、まずはFPに相談して最適な資産配分を考えましょう。

中でもマネーキャリアでは、あなたの年収や家族構成、将来の目標に合わせた具体的な投資プランを提案することができるので、おすすめです。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

夫婦で月10万円積み立てた場合

毎月10万円をNISAに投資する場合、より積極的な資産形成が可能になります。家計において一定の負担とはなりますが、許容できる範囲内の負担で、その分リターンも大きく期待できます。

年利3%で運用した場合の積立予想は以下のとおりです。20年後の評価額は約3,283万円、運用収益は約883万円となります。

| 元本 | 運用収益 | 評価額 | |

|---|---|---|---|

| 5年後 | 600万円 | 46万円 | 646万円 |

| 10年後 | 1,200万円 | 197万円 | 1,397万円 |

| 20年後 | 2,400万円 | 883万円 | 3,283万円 |

毎月10万円の積立は、夫婦それぞれが毎月5万円の積立をする計算になり、共働きであればそれぞれの月収が30万円程あれば無理なく積み立てられる金額です。

老後に2,000万円貯めておきたいという目標がある場合、40歳の夫婦が今からスタートしても20年後の60歳の頃には達成できる可能性があります。

夫婦で月15万円積み立てた場合

毎月15万円をNISAに投資する場合、さらに大きな資産形成を目指せます。家計によってはある程度の負担となりえますが、その分資産の成長ポテンシャルも非常に高くなります。

年利3%で運用した場合の積立予想は以下のとおりです。20年後の評価額は約4,925万円、運用収益は約1,325万円となります。

| 元本 | 運用収益 | 評価額 | |

|---|---|---|---|

| 5年後 | 900万円 | 70万円 | 970万円 |

| 10年後 | 1,800万円 | 296万円 | 2,096万円 |

| 20年後 | 3,600万円 | 1,325万円 | 4,925万円 |

毎月15万円の積立は、夫婦それぞれが毎月7.5万円の積立をする計算になり、共働きであればそれぞれの月収が50万円程あれば無理なく積み立てられる金額です。

<ワンポイントアドバイス>

毎月15万円・年利3%で20年間運用すると約1,325万円の運用益が見込める可能性があるため、将来のお金の不安を減らすためにも「今」から準備しておくのが大切です。

マネーキャリアなら、NISAの専門家(FP)があなたの収入や支出バランスを踏まえて、夫婦でのNISA運用のスタートをサポートします!

ネットの一般化された情報ではなく、あなたに合った商品の選び方や運用方法をアドバイスするので、ぜひご相談ください!

NISA口座は夫婦で分けるべき?【まとめ】

本記事では、NISA口座を夫婦で分けるべきかについて解説しました。主なポイントは以下のとおりです。

- 夫婦でNISA口座を分けることで、非課税枠が2倍になり資産形成の効率を高められる

- 一方で、資産全体の把握が難しくなる・手続きが倍になるなどのデメリットも存在する

- 投資スタイルやリスク許容度が異なる夫婦では、別々に運用する方が適している場合がある

- 家計管理を一元化している夫婦では、無理に口座を分けない方がスムーズに資産管理できる

- 新NISAでは売却した分の非課税枠が翌年以降に復活するため、夫婦で枠を分けていてもライフステージに合わせて資産配分を見直しやすい

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎老後資金に1000万円必要? | 60歳老後の暮らしは貯金1000万円で足りるのか|独身と夫婦で徹底比較 |

| ◻︎老後資金に2000万円必要? | 「知らないだけで損してる?」老後2000万円は簡単!その理由をプロが教えます! |

| ◻︎老後資金に3000万円必要? | 老後資金は3000万円あれば安心!? 内訳と貯蓄方法を知って備えよう |

| ◻︎老後資金に5000万円必要? | 老後資金は5000万円あれば安心?独身と夫婦の場合に分けて考えてみよう! |

| ◻︎老後資金に7000万円必要? | 老後資金6000万7000万8000万の老後の生活水準や資産運用方法を解説! |

| ◻︎老後資金に1億円必要? | 老後資金1億円あったら安泰?老後資金1億円ある夫婦の生活水準とは |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎老後資金の貯め方とは? | 年代別老後資金の貯め方を紹介!おすすめ貯蓄方法とポイントを解説! |

| ◻︎独身の老後資金の貯め方とは? | 【独身者】老後資金はいくら必要?男女別の目安や準備方法を解説! |

| ◻︎夫婦の老後資金の貯め方とは? | 老後資金は夫婦二人で2000万円必要?ゆとりを持つなら7000万円が目安! |

| ◻︎老後資金はいくらが理想? | 老後資金はいくらあれば安心?夫婦の老後資金必要額の目安を専門家が解説! |

| ◻︎老後資金はいくら貯めてる? | 老後資金のためにみんないくら貯めてる?老後までに必要な貯金額とは |

| ◻︎老後資金の平均は? | 夫婦・単身に必要な老後資金の平均貯蓄額をわかりやすく解説 |

| ◻︎老後資金のシミュレーションは? | ゆとりのある老後資金の必要額をシミュレーション!【おひとりさま・夫婦別】 |

| ◻︎老後資金は必要? | 老後資金は本当は必要ない?老後資金がないと老後の生活はどうなるのか? |

| ◻︎老後の年金はいくら貰える? | 老後の年金はいくらもらえる?年金なしでも安心な老後資金の備え方 |

| ◻︎老後資金は退職金で十分? | 老後資金のための退職金の正しい使い方!退職金のみで本当に大丈夫? |

| ◻︎老後資金に保険が最適? | 老後資金に備える保険とは?老後貯蓄のためのおすすめ保険や投資紹介 |

| ◻︎老後資金は積立すべき? | 老後資金の積立には積立NISAとiDeCoがおすすめ!最適な運用方法とは |

| ◻︎60代の資産運用方法とは? | 60代向け!資産運用とポートフォリオ作成ポイントをわかりやすく解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎30代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、30代から始めるならどっちがお得?違いを徹底比較! |

| ◻︎40代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、40代から始めるならどっちがお得?違いを徹底比較! |

| ◻︎50代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、50代から始めるならどっちがお得?今からでも遅くない! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎改正後の新NISAとは? | NISAが改正!?投資期間の無期限化や、非課税期間の無期限化 |

| ◻︎改正後の新NISAの恒久化とは? | 2024年NISA恒久化へ!生涯の投資枠が1800万円へ拡大 |

| ◻︎新NISAとiDeCoの違いとは? | 今年こそ始めたい資産形成!NISAとiDeCoどちらを選べばいい? |

| ◻︎新NISAのシミュレーションは? | 新NISAの運用シミュレーションを紹介!最速で1800万円を使い切るには |

| ◻︎新NISAの成長投資枠とは? | 新NISAの成長投資枠とは?つみたて投資枠との違いや併用配分を解説 |

| ◻︎新NISAは改悪? | 新NISAは改悪された?新制度の変更点やデメリットをわかりやすく解説 |

| ◻︎新NISAで月5万は可能? | 新NISAの月5万円投資シミュレーション!おすすめの本も紹介 |

| ◻︎新NISAの証券会社変更はできる? | 新NISAの証券会社を変更する方法|SBI・楽天証券・旧NISAについても解説 |

| ◻︎新NISAは貯金代わりになる? | 新NISA・つみたてNISAは貯金代わりになる?どっちが良いかシミュレーションで解説 |

| ◻︎新NISAは毎月いくらが理想? | 新NISAは毎月いくらがおすすめ?年代別シミュレーション |

| ◻︎新NISAの相談窓口とは? | 新NISA・つみたてNISAでおすすめの相談窓口3選|銀行・証券会社どこがいい? |

| ◻︎つみたてNISAから新NISAへ変更するには? | 積立NISAから新NISAへの移行、切り替え方法とは?併用やロールオーバーも解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎つみたてNISAをし続けて平気? | プロが家庭に合わせて最適なプランを提案します! |

| ◻︎つみたてNISAで失敗しない? | 【失敗例10選】積立NISAブログでよくある失敗と損しないコツを紹介! |

| ◻︎つみたてNISAは元本割れする? | 積立NISAで元本割れしたらどうなる?元本割れの確率や途中解約のデメリットとは |

| ◻︎つみたてNISAは3,000円でも可能? | 積立NISA月3000円積み立ては意味ない?20年後はいくらになるのか検証 |

| ◻︎つみたてNISAで5,000円は意味ない? | 積立NISAで月5000円の投資は意味ない?少額でも始めるべき理由を解説 |

| ◻︎つみたてNISAに複利効果はない? | つみたてNISAに複利効果はない?複利の仕組みや複利計算について解説 |

| ◻︎つみたてNISAの口座は放置でいい? | つみたてNISA・新NISAを口座開設後放置していたらどうなるの?口座放置の疑問解決 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎資産運用会社のランキングは? | 資産運用会社ランキング!日本・世界別におすすめ紹介【2024年最新】 |

| ◻︎投資信託の平均利回りとは? | 投資信託の平均利回りを紹介!利回りの高い商品運用で注意すること |

| ◻︎貯金のやり方とは? | 貯金のおすすめやり方とは?貯金できない学生・社会人のためのコツ |

| ◻︎投資初心者は何からすべき? | 投資初心者何から始める?おすすめ投資方法や積立NISAを解説 |

| ◻︎株価暴落への対策とは? | 米国株・世界株が暴落。原因は?下落局面に考えるべきこととは? |

| ◻︎投資ってギャンブル? | 投資はギャンブルだから危険?それでも投資をした方が良い理由 |

| ◻︎米国株の買い方とは? | 大暴落中?今改めて知りたい米国株の基本と、買うべき銘柄について |

| ◻︎米国株で資産形成をするには? | 米国株?オルカン?米債券?安定した資産形成をするためには?【2024年最新】 |