監修者ファイナンシャルプランナー

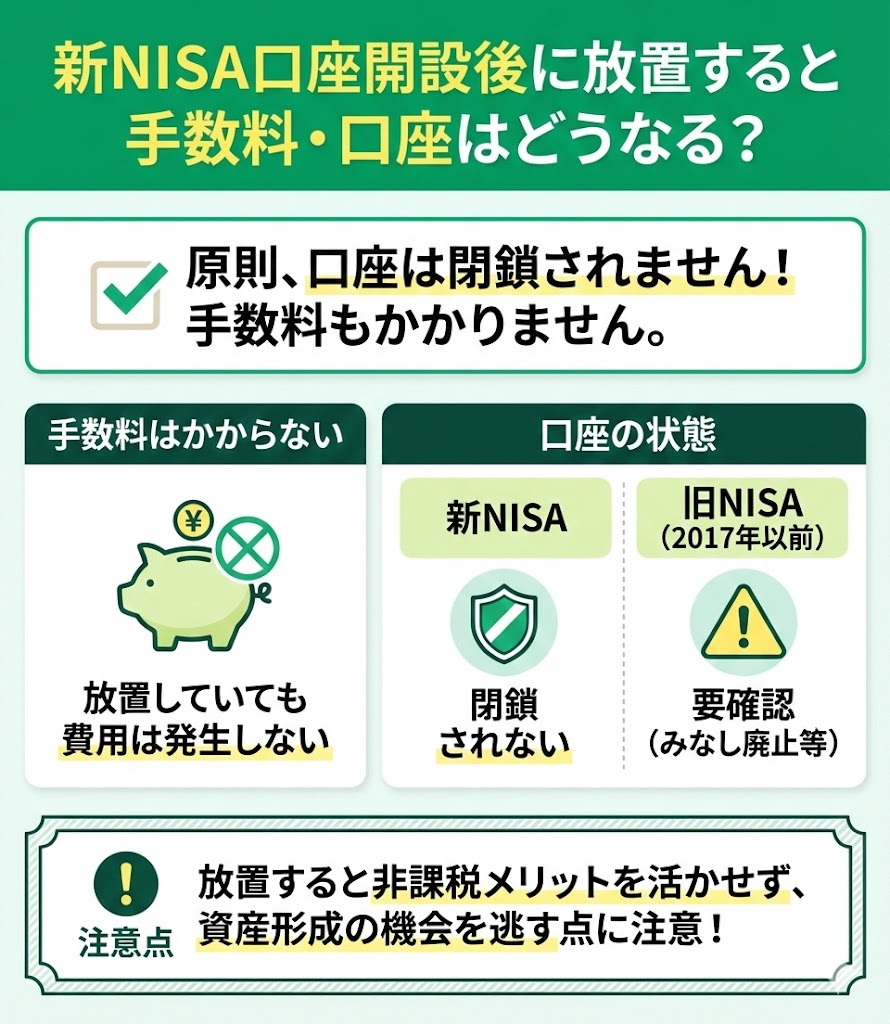

新NISA口座開設後に放置すると手数料・口座はどうなる?

- 手数料はかからない

- 【旧NISA口座(2017年以前に開設した口座など)を放置している場合】みなし廃止等で口座の状態を確認したほうがよいケースがある

新NISAを再開するべきか迷っている方へ

以下の無料診断では、今年NISAを再開した場合、資産がいくら増えるのかをシミュレーションすることができます。お気軽にご利用ください。

手数料はかからない

新NISA口座を開設しただけなら、基本的に手数料はかかりません。

口座管理手数料は無料としている金融機関が一般的なため、取引を一度もしていない状態で放置しても費用は発生しないケースがほとんどです。

ただし、一度でも投資信託を購入していれば信託報酬が日々差し引かれるため注意が必要です。信託報酬は、口座の現金残高から別途引き落とされるものではなく、保有している投資信託の資産から間接的に差し引かれる運用コストです。

そのため、取引履歴があるかどうか、事前に確認しておきましょう。

新NISA口座を開設してから放置していただけなら、基本的に手数料など負担がかかることはありません。

しかし、放置し続けて新NISAの大きな強みである非課税枠の活用をしない場合、将来の資産額に大きな差がつく可能性があります。

そこでマネーキャリアでは、NISAのプロ(FP)があなたの口座状況をもとに必要な対応や再スタートの方法を具体的にアドバイスします。

相談料は無料なので、新NISAを再開したいけど上手くできるか分からない、という方はぜひマネーキャリアにご相談ください!

旧NISA口座を長期間放置している場合は「みなし廃止」等の確認が必要

- 2017年以前にNISA口座を開設している

- その金融機関でNISA口座を継続利用するための手続き(マイナンバー届出等)が未了のままになっている

将来のために教育資金や老後資金を貯めた置きたい方にとって、運用利益を非課税で受け取れる新NISAを活用しないのはもったいないといえます。

もし再開するか迷っている場合は、まずは以下の無料診断で、今年NISAを再開した場合資産がいくら増えるのかシミュレーションしてみるのがおすすめです。

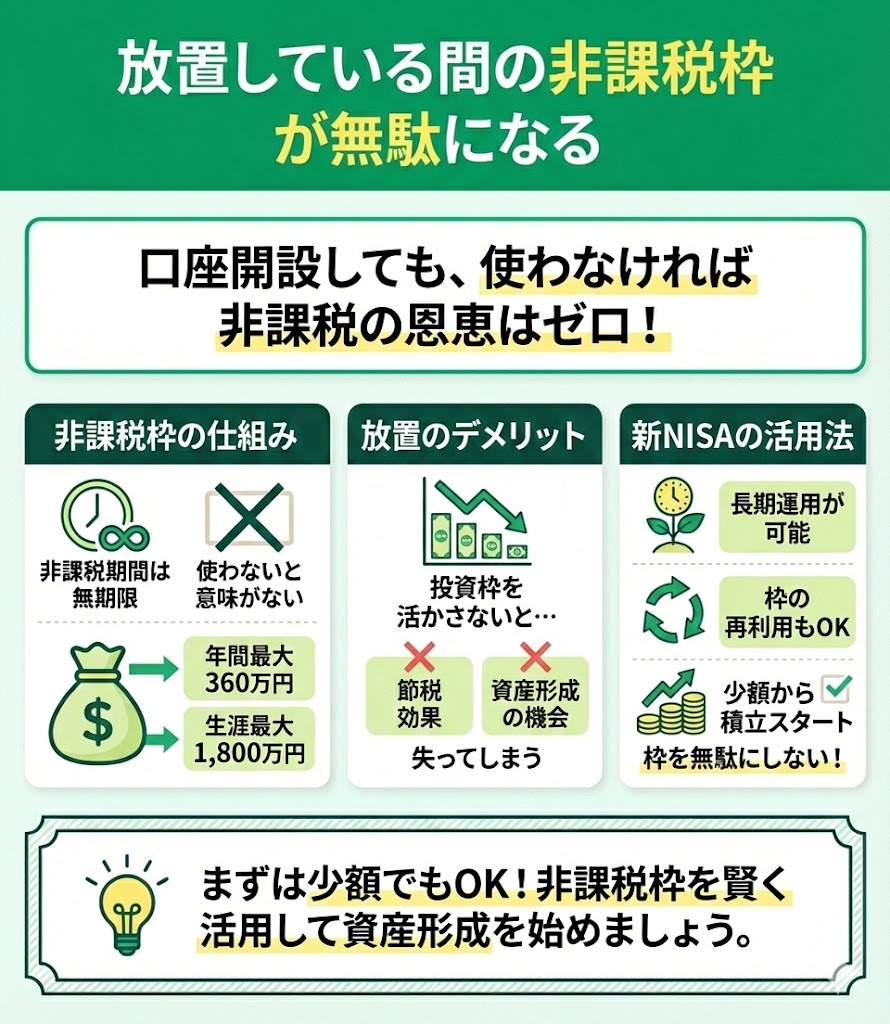

新NISAで口座開設後に放置するデメリットを解説

新NISA口座を放置すると、非課税のメリットや長期投資の効果を十分に活かせなくなります。

具体的なデメリットは以下の3点です。

- 放置している間の非課税枠が無駄になる

- 長期投資による恩恵を受けられる期間が減る

- インフレリスクに対応できない

放置は一見リスクが少ないように思えますが、新NISAの最大の魅力である非課税制度を活用できないことが最大の損失です。

ここからは、それぞれのデメリットについて、詳しく解説します。

放置している間の非課税枠が無駄になる

口座を開設しただけで放置すると、非課税の恩恵を何も享受できません。

非課税枠が無駄になる主な理由は、以下の通りです。

- 非課税保有期間が無期限になったが、枠自体は使わなければ意味がない

- 新NISAでは、年間最大360万円・生涯最大1,800万円の非課税枠が設定されている

- 投資枠を活かさないと、節税効果と資産形成の機会を失う

新NISAは非課税期間が無期限となり、長期的な運用が可能です。

さらに、年間最大360万円、トータルで1,800万円の非課税保有限度額が利用でき、枠の再利用も可能です。

まずは少額でも積み立てを始め、非課税枠を無駄にしない活用をおすすめします。

※参照:NISAを知る|金融庁

- NISAを再開したいけど何から始めればいいかわからない…

- 銘柄の選び方や運用の見直し方法がわからない…

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

NISAの専門家(FP)が、新NISAの非課税枠を最大限に活かす方法や、積立金額の目安・銘柄の選び方についてアドバイスして、安心して再開できるようサポートを行います。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

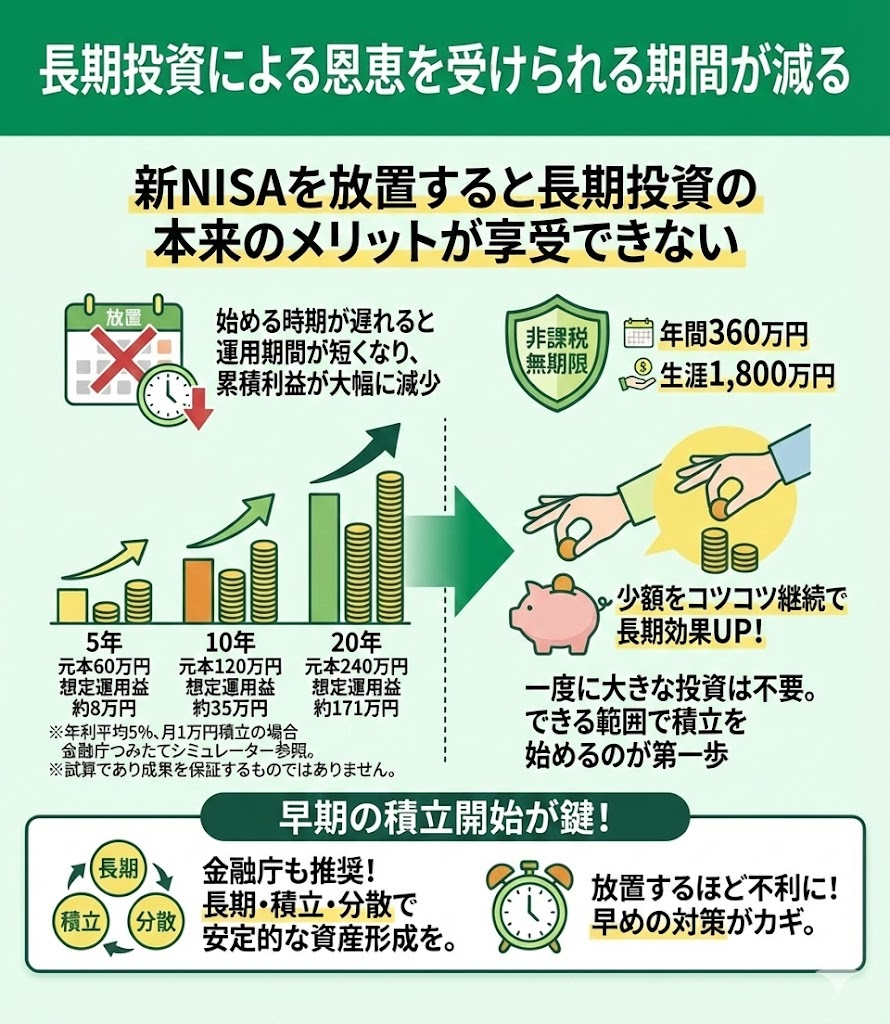

長期投資による恩恵を受けられる期間が減る

新NISAの口座を放置すると長期投資の本来のメリットを享受できません。

以下は、年利平均5%、月1万円積立の場合の運用益です。

| 投資期間 | 元本合計 | 想定運用益 |

|---|---|---|

| 5年 | 60万円 | 約8万円 |

| 10年 | 120万円 | 約35万円 |

| 20年 | 240万円 | 約171万円 |

※参照:つみたてシミュレーター|金融庁

※上記は一定の利回りを仮定した試算であり、実際の運用成果を保証するものではありません。

新NISAは、非課税保有期間が無期限となり、年間360万円/生涯1,800万円まで投資枠が利用可能な制度です。

始める時期が遅れると、運用期間が短くなり得られる累積利益が大幅に減少します。

一度に大きな投資は不要で、小額をコツコツ継続するほど、長期的な運用効果を受けやすくなります。

まずはできる範囲で積立を始めることが、資産形成の第一歩です。

インフレリスクに対応できない

新NISAの口座を放置し、現金のまま所持しているとインフレで資産価値が目減りします。

物価が上昇する一方で、預貯金の利率は低いため、投資をしないこと自体がリスクとなります。

新NISAでは、インフレに強い傾向のある資産への投資が非課税で可能です。

▼インフレと資産への影響(例:年2%の物価上昇が続く場合)

| 資産の形 | 10年後の実質価値 | 備考 |

|---|---|---|

| 現金 | 約82%に減少 | 物価が上昇しても価値は増えない |

| 定期預金 | 約82%に減少 | 金利は上昇傾向でも、 インフレ率に追いつかない場合が多い |

| 株式・投資信託 | インフレ下でも実質価値を維持 上昇しやすい傾向 | 実質価値の目減りを回避しやすい |

| NISAでの投資 | 非課税で運用益を確保 | インフレ対応+節税メリットあり |

※参照:消費者物価指数|総務省統計局

また、金融庁も「NISA制度は国民の安定的な資産形成を支援する制度」と明言しており、長期投資・積立・分散を基本にした運用でインフレへの備えが可能です。

放置している間に物価が上がるほど、後から始めても追いつけなくなる可能性があります。

「将来のためにNISAを始めなおしたい」

「銘柄選びや運用方法などいろいろとわからない」

そんな方はマネーキャリアの無料相談窓口にご相談ください!

資産運用に詳しい専門家(FP)があなたの年齢やライフプランにあわせて、銘柄の選び方や積立額・運用プランの作成などをアドバイスいたします!

相談は無料でオンラインからも相談可能なので、気軽にご相談ください。

放置していた新NISAをもう一度始めるならFPに相談するのがおすすめ

放置していた新NISAを再開するなら、FP(ファイナンシャルプランナー)に相談して無理のない運用プランを立てるのがおすすめです。

新NISAをもう一度始めようと思っても、月々の積立額や商品選びに迷って手が止まってしまう方は少なくありません。特に、家計の状況や将来の予定が変わっていると、以前の感覚のまま再開しても「これで合っているのかな」と不安になりやすい点に注意が必要です。

自己判断で再開すると、無理な金額で積み立てて生活費を圧迫したり、値動きの大きい商品を選んでしまい、相場が下がったときに継続できなくなる可能性があります。

結果として、せっかく再開してもまた放置に戻ってしまうケースもあります。 そのため、まずは専門家であるFPに相談し、家計・目的・リスク許容度に合わせて「続けられる積立額」と「自分に合った運用方針」を整理することが重要です。

再開の不安を減らしながら、無理なく継続できるプランを作ることで、新NISAの非課税メリットを活かしやすくなります。

- 投資目的に合った月々の積立額を提案してもらえる

- 自分のリスク許容度に応じた商品選びができる

- 家計やライフプラン全体を見据えたアドバイスが受けられる

- 投資の基本や制度の違いについてわかりやすく教えてもらえる

- 継続的な運用の見直し・調整も相談できる

このように、無理なく継続できる投資プランを立てるには、FPへの相談が有効です。

その中でも、何度でも無料で相談できる「マネーキャリア」がおすすめです。

マネーキャリアなら、資産運用や家計見直しなど幅広いお金の悩みを、中立的な立場の専門家(FP)に気軽に相談できます。

わからなかった資産運用の悩みが明確になりました!

誰かに資産運用について相談したいと思っていたところ、広告が出たのでポチッとしました。つみたてNISAや投資信託、また証券会社について不安だったり不明瞭だった部分をわかりやすく説明くださりました。ただなんとなくだったところがクリアになり、輪郭が見えた感じです!

将来を見据えた資産運用のレクチャーをしていただきました!

最初にアウトラインの解説、そこからフォーカスをあてていくご説明のアプローチがとてもわかり易かったのと、次回までにシミュレーションを作成いただけるご丁寧さにとても満足しました。

新NISA口座の放置に関するよくある質問

新NISA口座を放置してしまった場合でも、対応方法を知っておけば安心して再開できます。

ここからは、以下のようなよくある質問にお答えします。

- 口座開設後に一度も使わなかったらどうなる?

- 口座を使わなかった場合の解約方法は?

- 旧NISAの口座を開設後放置している場合

これらの疑問は多くの方が抱えやすく、対処を誤ると非課税のメリットを十分に活かせない可能性があります。

それぞれ詳しく解説しますので、ご自身の状況と照らし合わせながら確認してみてください。

口座開設後に一度も使わなかったらどうなる?

開設だけで使わなければ手数料はかからず、大きな問題はありませんが「非課税メリットの機会損失」と「口座状況の確認」が必要です。

また、旧制度の口座(2014~2017年開設)では、5年間一度も投資せずにマイナンバー登録がない場合、「みなし廃止」で廃止扱いになる可能性があります。

一方で、新NISAについては、未取引だからという理由だけで一律に「みなし廃止」になるとは言い切れません。

そのため、定期的に取引を行うことよりも、まずは金融機関の画面やサポートで口座の状態(旧NISA口座が残っていないか、マイナンバー登録状況など)を確認し、連絡先情報を最新に保つと安心です。

口座を使わなかった場合の解約方法は?

使わなかったNISA口座を解約するには「保有資産の処理」と「廃止届の提出」が必要です。

解約手続きの流れは以下の通りです。

- 保有商品を売却or課税口座へ移管する

- 金融機関に「非課税口座廃止届出書」を提出する

- 届出後、「非課税口座廃止通知書」が発行される

- 廃止後に他の金融機関でNISA口座を作る際は、手続きの種類によって「廃止通知書」等の書類が必要です。

- 課税口座は自動的には解約されないため、別途対応が必要です。

旧NISAの口座を開設後放置している場合

旧NISA口座を放置していてもすぐに問題は起こりませんが、「みなし廃止」などの制度上の注意が必要です。

放置時の主な注意点は以下の通りです。

- 2017年以前に口座を開設し、一定期間取引がないうえにマイナンバー未提出等の条件に該当する場合、「みなし廃止」の対象になっている可能性がある

- 非課税期間は終了後、課税口座に移管される

- マイナンバー未登録の場合、(状況によっては)手続き不備として廃止扱いとなるケースも

制度上の変更が多かった旧NISAでは、放置していたことで非課税メリットを逃していたり、口座が廃止扱い(みなし廃止)になっている可能性もあります。

現在の制度にスムーズに移行するためにも、一度口座状況を確認し、必要に応じて新NISAへ切り替える準備を行いましょう。

新NISA口座開設後に放置するとどうなるかのまとめ

新NISA口座は、開設しただけで放置していても基本的に大きな不利益は起こりにくい一方で、「始めないこと」自体が最大のデメリットになりやすい点に注意が必要です。

- 新NISA口座は、開設しただけで多くの金融機関で口座管理手数料はかからない

- ただし、投資信託などを保有している場合は、信託報酬などのコストが発生することがある

- 新NISAは非課税保有期間が無期限のため、「いつ始めるか」で将来の資産形成に差が出やすい

- その年に使わなかった年間投資枠は繰り越せないため、放置期間が長いほど非課税メリットの機会を逃しやすい

- 現金のまま置いておくと、インフレで実質的な価値が目減りする可能性がある

- 旧NISA口座(2017年以前に開設した口座など)を放置している場合は、みなし廃止(廃止扱い)になっていないか口座状況の確認が必要なケースがある

- 放置から再開するなら、「積立額」と「商品選び」を家計・目的に合わせて設計し直すことが重要

- 迷う場合はFPに相談し、無理なく続けられる運用プランに整えると再放置を防ぎやすい