【重要】貯金を全額NISAに回すのは危険です。

なぜなら「手元の現金がなくなる不安」や、貯金と違い「暴落時の引き出しで損をするリスク」があるからです。

マネーキャリアの無料相談では、FPがあなたの年収や家族構成に合わせて以下を個別設計します。

- あなた専用の「貯金とNISAの黄金比率」

- 手元に残すべき「生活防衛資金」の算出

- 暴落時に困らない「出口戦略」の設計

- 安心できる銘柄の「判断基準」の獲得

プロと一緒に、ご自身に最適な運用プランを作りませんか?

監修者ファイナンシャルプランナー

この記事の目次

- 新NISAは貯金代わりになる?貯金の安全性と投資のリスクの違い

- 新NISAと貯金はどっちがおすすめ?10〜30年後のシミュレーション

- 10年後

- 20年後

- 30年後

- 新NISAと貯金のどちらをすべきか迷った場合はFPの無料相談を活用しよう

- 新NISAを貯金代わりにするメリットと知っておきたい注意点

- 貯金に比べ資産増が期待できるが自己責任の側面もある

- 新NISAは利益が非課税になるが損益通算に注意

- 企業収益の一部や優待品が貰える場合がある

- 新NISAを貯金代わりに利用するときのおすすめの運用方法

- 投資スタイルや保有財産に応じて成長投資枠・つみたて投資枠を選択する

- 現在の支出や収入の流れを可視化して投資できる金額を運用する

- 資産運用の専門家に相談する

- 新NISA・貯金を併用するならどれくらいの割合がおすすめ?

- 20代

- 30代

- 40代

- 50代

- 【まとめ】新NISAは貯金代わりになる?どっちがおすすめ?

新NISAは貯金代わりになる?貯金の安全性と投資のリスクの違い

万が一の暴落局面でも慌てない「出口戦略」や、貯金代わりにしても安心な銘柄の選び方など、ご自身だけで判断するのは難しいものです。

プロのFPにご相談いただければ、あなた専用のプランを個別設計し、一生モノの投資の判断基準をお伝えします。

手元の現金がなくなる不安を解消したい方は、ぜひ無料相談をご活用くださいね。

新NISAと貯金はどっちがおすすめ?10〜30年後のシミュレーション

NISAと貯金、どちらを優先すべきか迷ってしまいますよね。ここでは、年収500万円の方をモデルに、毎月5万円を積み立てた場合の10〜30年後の違いをシミュレーションします。

- 10年後の金額

- 20年後の金額

- 30年後の金額

今回のシミュレーションの条件は以下の通りです。

- 積立金額:毎月5万円

- NISAの利回り:年利3%

- 貯金の金利:0.3%

- 貯金は2026年3月時点の主要銀行の普通預金金利(0.1%〜0.5%)を参考に計算

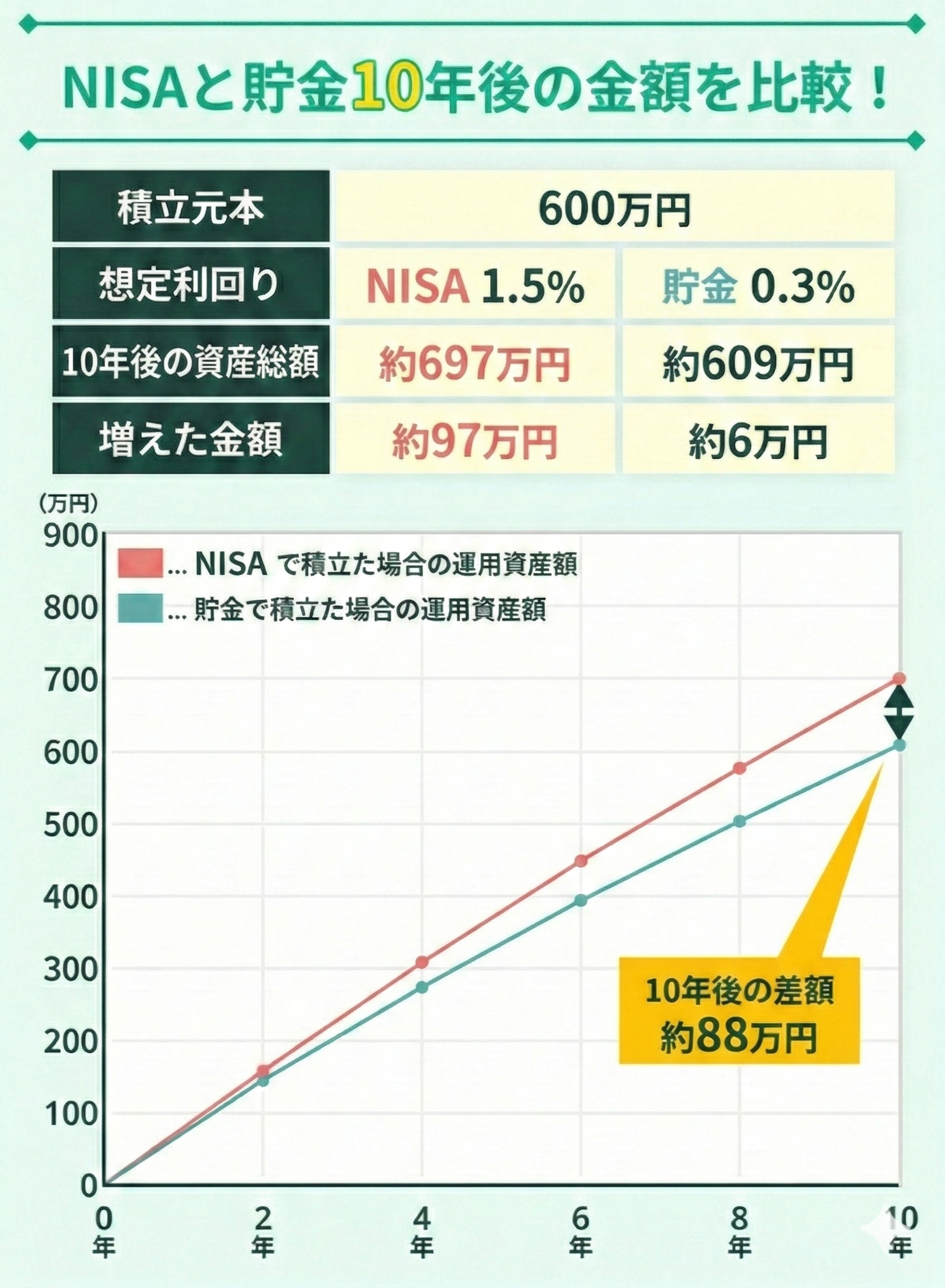

10年後

NISAに投資した場合、貯金と比較して10年後の金額はどのように変化するのかを予測します。

シミュレーション結果は以下の通りです。

▼10年後の金額を比較

| NISA | 貯金 | |

|---|---|---|

| 元本 | 600万円 | 600万円 |

| 10年後の資産総額 | 約697万円 | 約609万円 |

| 増えた金額 | 約97万円 | 約6万円 |

このように比較すると、NISAへ投資を行った方が、貯金しておくよりも資産が約88万円多く増加すると予測できます。

20年後

NISAに投資した場合、貯金と比較して20年後の金額はどのように変化するのかを予測します。

シミュレーション結果は以下の通りです。

| NISA | 貯金 | |

|---|---|---|

| 元本 | 1,200万円 | 1,200万円 |

| 20年後の資産総額 | 約1,634万円 | 約1,236万円 |

| 増えた金額 | 約434万円 | 約36万円 |

貯金する場合とNISAで投資を行った場合で、約400万円の差が開いていることが分かります。この差額は、単身の方が5年間働かずに暮らせる金額です。

また、同じ条件で10年投資を行った場合と20年行った場合で、資産総額がどのように変化するのかも以下に示します。

▼投資を始めて10年後と20年後の金額を比較

| NISAを始めて10年 | NISAを始めて20年 | |

|---|---|---|

| 元本 | 600万円 | 1,200万円 |

| 20年後の資産総額 | 約697万円 | 約1,634万円 |

| 増えた金額 | 約97万円 | 約434万円 |

10年間投資を行うよりも、20年間投資を行った時の方が圧倒的に資産の増加率が大きいことが分かります。NISAに投資を行う場合は、長期的に行った方が効果が大きいです。

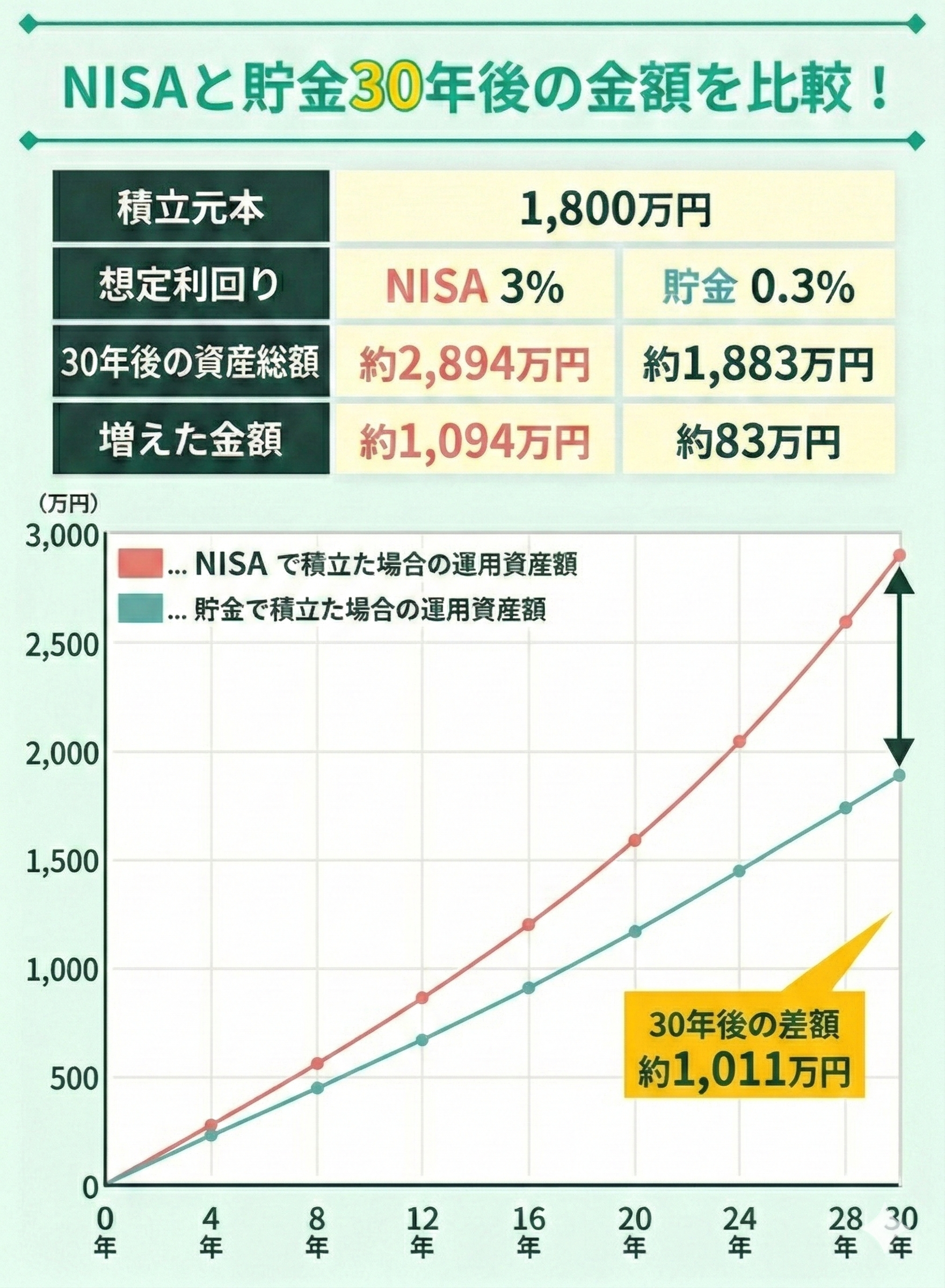

30年後

NISAに投資した場合、貯金と比較して30年後の金額はどのように変化するのかを予測します。

シミュレーション結果は以下の通りです。

▼30年後の金額を比較

| NISA | 貯金 | |

|---|---|---|

| 元本 | 1,800万円 | 1,800万円 |

| 30年後の資産総額 | 約2,894万円 | 約1,883万円 |

| 増えた金額 | 約1,094万円 | 約83万円 |

貯金する場合とNISAで投資を行った場合で、約1,000万円を超える差が開いていることが分かります。この差額は、地方であれば家を購入できる金額です。

また、同じ条件で10年投資を行った場合、20年行った場合、30年行った場合で、資産総額がどのように変化するのかも以下に示します。

▼投資を始めて10年後、20年後、30年後の金額を比較

| NISAを始めて10年 | NISAを始めて20年 | NISAを始めて30年 | |

|---|---|---|---|

| 元本 | 600万円 | 1,200万円 | 1,800万円 |

| 20年後の資産総額 | 約697万円 | 約1,634万円 | 約2,894万円 |

| 増えた金額 | 約97万円 | 約434万円 | 約1,094万円 |

上記の比較結果から、NISAに投資を行う場合は、長期的に行うほど資産増加率が大きいことが分かります。

シミュレーションを見て「自分もやってみたい!」と思ったら、その気持ちを具体的なカタチにしてみませんか?

資産形成を成功させるカギは、一番最初の「正しい設定」にあります。月々いくら、どの商品に投資するかで、10年後の未来は数百万円単位で変わってきます。

ネットの情報を頼りに自己流で始める前に、まずはプロにご相談を。あなたの理想の未来から逆算して、無理のない最適な運用プランを一緒に考えます。

新NISAと貯金のどちらをすべきか迷った場合はFPの無料相談を活用しよう

NISAを始めたいけれど、「手元の現金が減るのが不安」「暴落したらどうしよう」と迷っていませんか?そんな時は、NISAの専門家であるFPへの無料相談をおすすめします。

マネーキャリアなら、あなたのライフプランに合わせた「貯金とNISAの黄金比率」を提案し、貯金代わりにしても安心な銘柄の選び方までしっかりサポート。ご自身で納得できる判断基準が身につきますよ。

投資を安心して続けるには、万が一に備える「生活防衛資金」の確保と、必要な時に困らない「出口戦略」が欠かせません。

年収や家族構成によって手元に残すべき現金の額は異なるため、プロに個別設計してもらうのが最も安心です。

ライフプラン全体を見据えた総合的なアドバイスができるマネーキャリアで、あなた専用のプランを一緒に見つけましょう!

新NISAを貯金代わりにするメリットと知っておきたい注意点

- 貯金に比べ資産増が期待できるが自己責任の側面もある

- 新NISAは利益が非課税になるが損益通算に注意

- 企業収益の一部や優待品が貰える場合がある

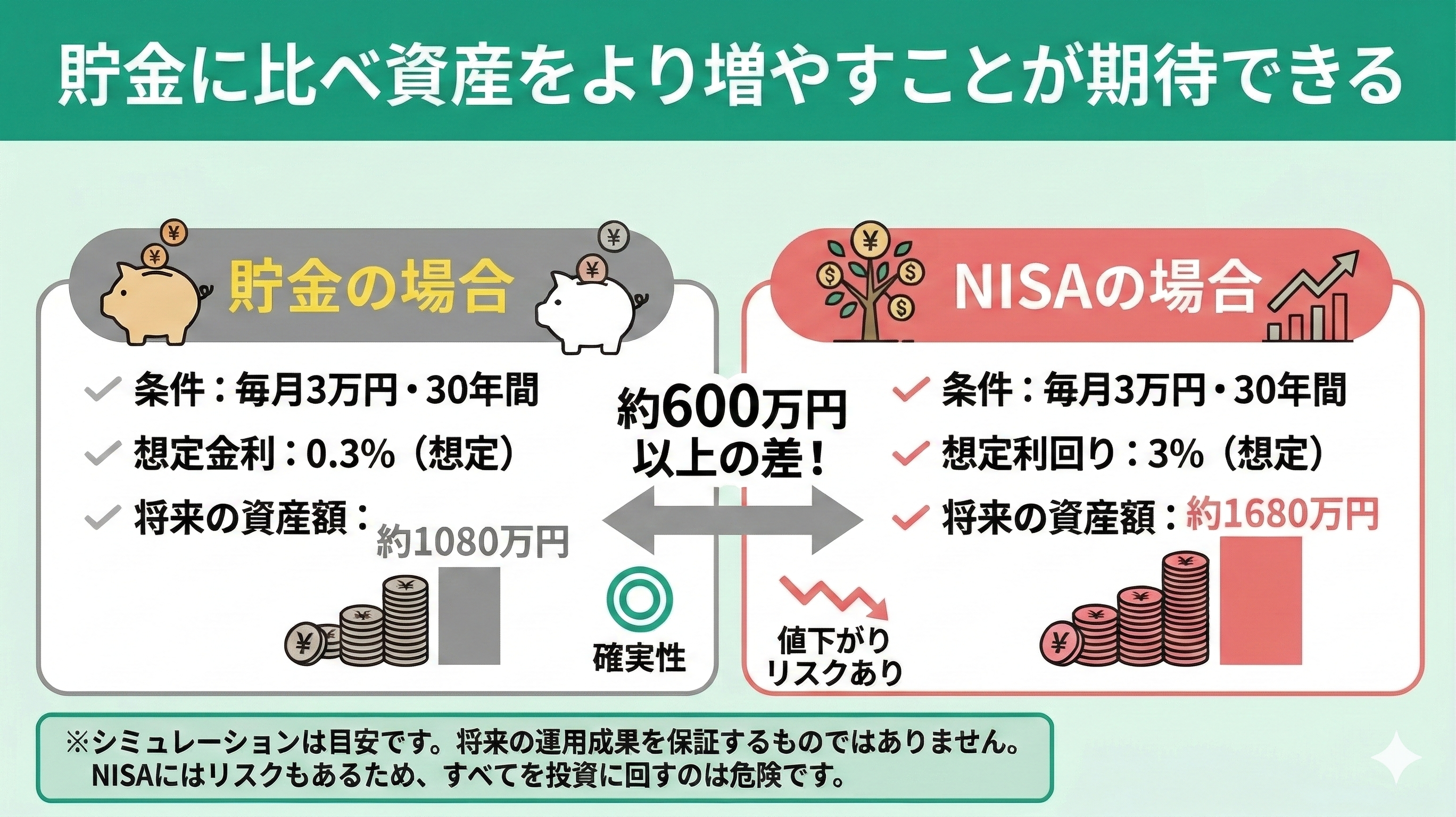

貯金に比べ資産増が期待できるが自己責任の側面もある

NISAのつみたて投資枠は、預貯金よりも資産を大きく増やすことが期待できます。

毎月3万円を30年間運用した場合、貯金(金利0.3%)とNISA(想定利回り3%)では、将来の資産額に約600万円以上の差が生じるというシミュレーション結果もあります。

しかし、NISAには値下がりリスクもあるため、すべてを投資に回すのは危険です。

※参考:金融庁の資産運用シミュレーション

NISAを貯金代わりに活用する際、「必要な時に手元の現金が足りるか」不安ですよね。

安心して運用を続けるためには、ご自身の家計に合わせた「生活防衛資金」を確保し、貯金とNISAの黄金比率を設計することが重要です。

万が一の暴落時にも困らない「あなた専用の無理のない配分」を、ぜひ私たちプロと一緒に考えましょう。

新NISAは利益が非課税になるが損益通算に注意

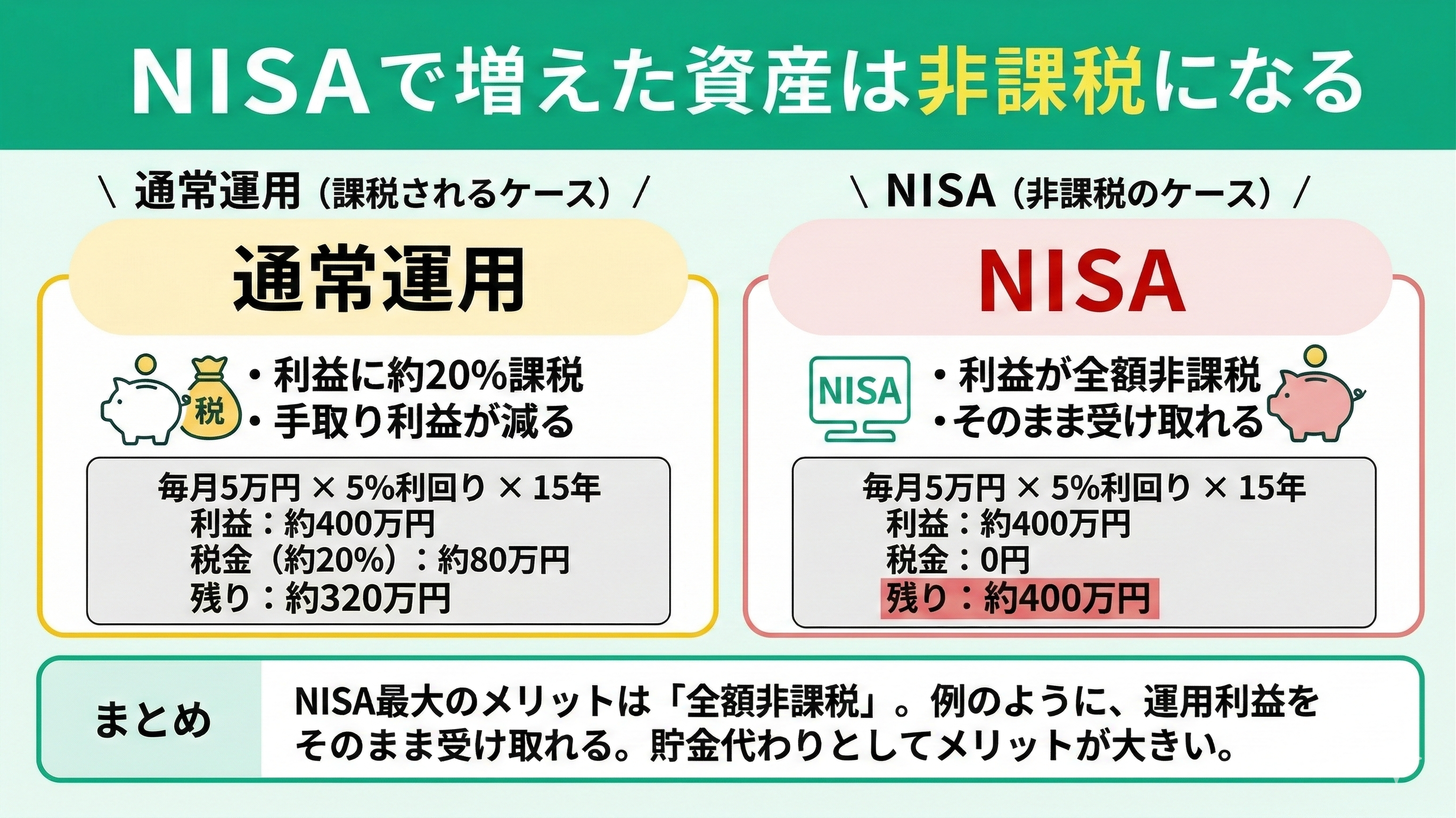

NISA最大の魅力は、運用で得た利益が全額非課税になる点です。

例えば毎月5万円を利回り5%で15年間運用できた場合、利益は約400万円にのぼります。通常の貯金では利息に対して約20%の税金が引かれてしまいますが、NISAならこの利益をそのまま受け取ることができます。

「貯金代わり」としてNISAを活用するメリットは非常に大きいと言えるでしょう。

ただし、新NISA口座で損失が出た場合、他の課税口座(特定口座など)の利益と相殺して税金を減らす損益通算ができない点には注意が必要です。 貯金にはない投資特有のルールを理解した上で活用しましょう。

「お得だから」と手元の現金をすべてNISAに回すのは不安ですよね。万が一の暴落時に現金が必要になると、引き出すタイミングによっては損をしてしまう可能性があるからです。

安心できる貯金とNISAの黄金比率や生活防衛資金の目安は、ご家庭によって全く異なります。暴落時にも慌てない出口戦略や、貯金代わりにしても安心な銘柄選びは慎重に行いましょう。

企業収益の一部や優待品が貰える場合がある

NISAを貯金代わりに活用する魅力の1つが、配当金や株主優待です。

NISAの「成長投資枠」を利用すれば、上場株式から銘柄を自由に選ぶことができます。

企業の利益に応じた配当金を定期的に受け取ったり、生活に役立つ優待品を楽しんだりしながら、中長期的な視点で無理なく資産形成を進めることができます。

【重要】新NISAのメリットを最大化する鍵は「資産の配分」です。

NISAは預貯金よりも資産を増やせる可能性がある反面、計画性なく運用すると、ライフイベントなどで資金が必要になったタイミングで相場の下落に巻き込まれるリスクがあります。

ご自身の家計において「現金としていくら残し、NISAにいくら回すのが正解か」、お金のプロであるFPと一緒にあなただけの黄金比率を見つけませんか?

新NISAを貯金代わりに利用するときのおすすめの運用方法

NISAを貯金代わりとして活用する際は、単なる「積み立て」に留まらず、資産の流動性と成長性のバランスを最適化することが肝要です。

預貯金とは異なり元本保証がないため、リスクを許容範囲内に収めつつ、非課税メリットを最大限に享受する戦略的なアプローチが求められます。

ご自身の家計状況や将来の目標に基づき、持続可能な運用体制を構築するために、まずは以下の3つの重要ポイントを確認しましょう。

- 投資スタイルや保有財産に応じて成長投資枠・つみたて投資枠を選択する

- 現在の支出や収入の流れを可視化して投資できる金額を運用する

- NISA・資産運用の専門家に相談する

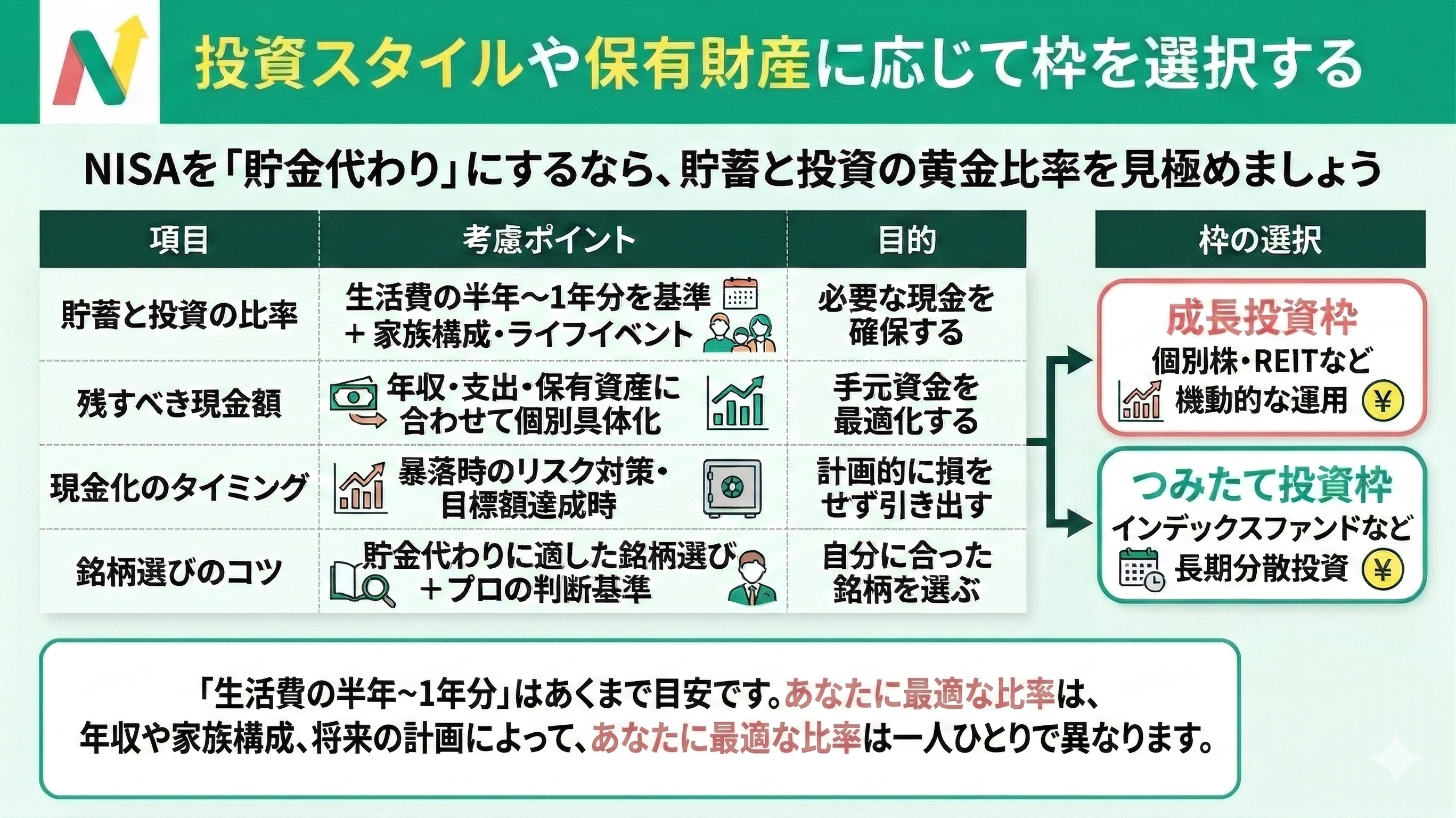

投資スタイルや保有財産に応じて成長投資枠・つみたて投資枠を選択する

NISAを「貯金代わり」に活用するなら、まずはあなたにとっての貯蓄と投資の黄金比率を見極めることが肝心です。

一般的に「生活費の半年〜1年分を貯金に」と言われますが、家族構成や直近のライフイベントによって、手元に残すべき金額の正解は一人ひとり異なります。

- 個別判断の必要性:年収や支出に合わせ、いくら現金を残すべきか具体化する

- 出口戦略の設計:暴落時に損をしないための現金化タイミングを計画する

- 判断基準の獲得:貯金代わりに適した銘柄選びのコツをプロから教わる

プロの視点で「自分専用のプラン」を個別設計してもらうことで、暴落リスクへの不安を解消し、自分自身の確かな判断基準を持つことができます。

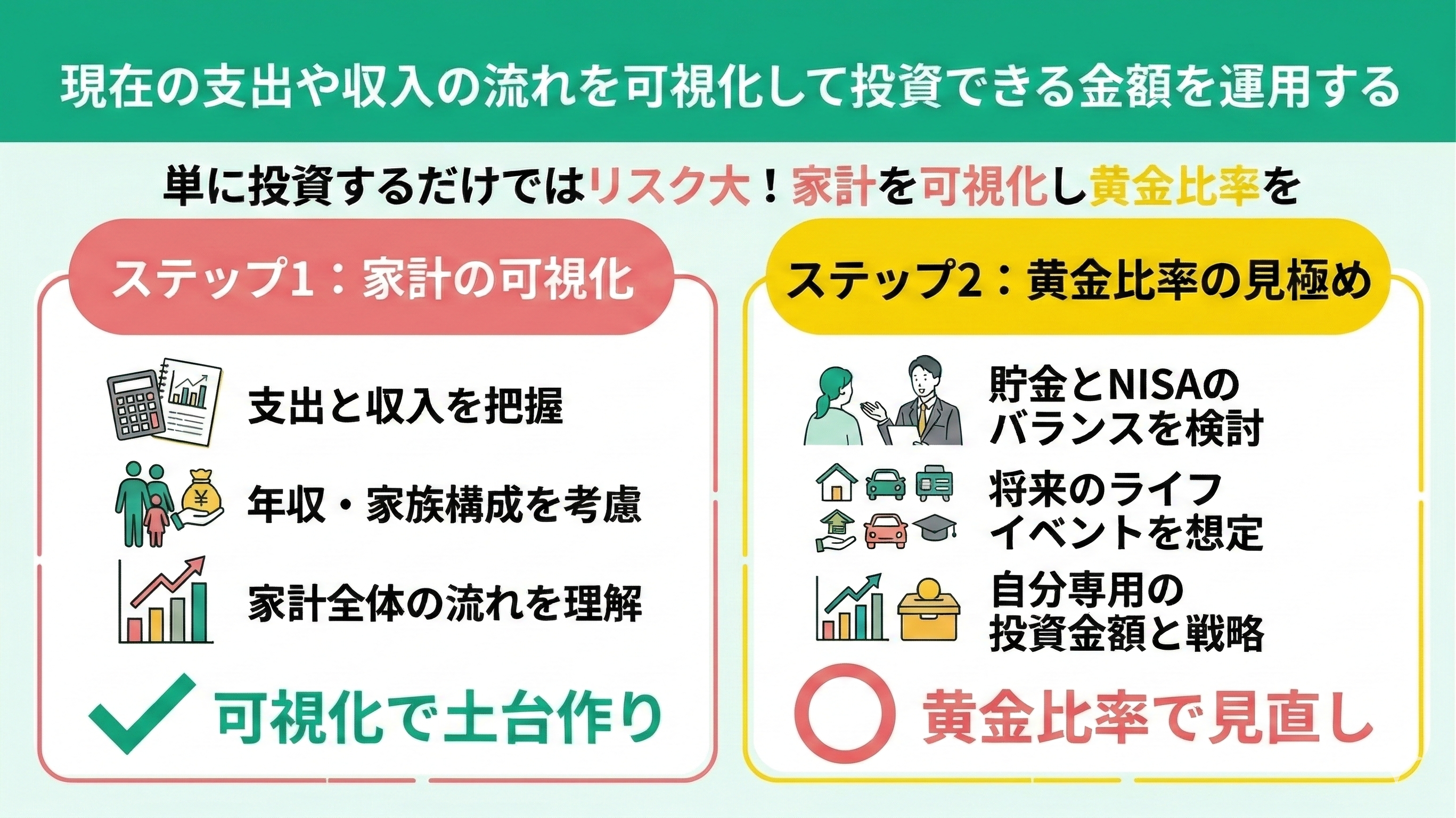

現在の支出や収入の流れを可視化して投資できる金額を運用する

NISAを貯金代わりにする際、単に余剰資金を回すだけでは、暴落時や急な出費の際に「手元の現金が枯渇する」リスクがあります。まずは家計を可視化し、あなたの年収や家族構成に基づいた「貯金とNISAの黄金比率」を見極めることが重要です。

具体的に「いくら手元に残すのが正解か」は、将来のライフイベントによって一人ひとり異なります。プロのFPと一緒に「自分専用の出口戦略」を設計することで、暴落時にも慌てない確かな判断基準を身につけることができます。

あなたの家族構成に基づいた「理想的な現預金額」を具体的に計算してみましょう。

資産運用の専門家に相談する

NISAを貯金代わりに活用する際、最も怖いのは「暴落時に現金が足りなくなること」です。自分だけで判断せず、FPと一緒に「貯金と投資の黄金比率」を個別設計することが、将来の安心に直結します。

FP相談では、あなたの年収や家族構成から「万が一の際に手元に残すべき金額」を具体化し、出口戦略まで見据えたプランを提示します。

- 自分専用のキャッシュフロー表で「現金の枯渇リスク」を可視化できる

- 暴落時でも慌てないための「資産の引き出し方」をプロと準備できる

- 単なる銘柄選びではなく、自分自身の「投資の判断基準」が身につく

無理のない運用を続けるために、まずは無料でプロの知見を取り入れてみませんか?

マネーキャリアでは、ライフプランに基づいた精緻なシミュレーションを行い、あなただけの「貯金とNISAの黄金比率」をご提案します。

オンラインや訪問から相談方法が選べるほか、土日祝にも対応しています。まずは無料相談で、将来のキャッシュフローを可視化してみませんか?

新NISA・貯金を併用するならどれくらいの割合がおすすめ?

新NISAでの資産運用と現預金の併用において、最も重要なのは「流動性」と「収益性」の最適化です。ライフステージごとに必要となる予備資金やリスク許容度は変容するため、年代に応じた戦略的な比率調整が欠かせません。

長期的な資産形成を成功させるためには、現在の年齢から逆算した出口戦略を見据える必要があります。

それでは、各年代における理想的な投資と貯金の割合について、具体的に解説します。

- 20代

- 30代

- 40代

- 50代

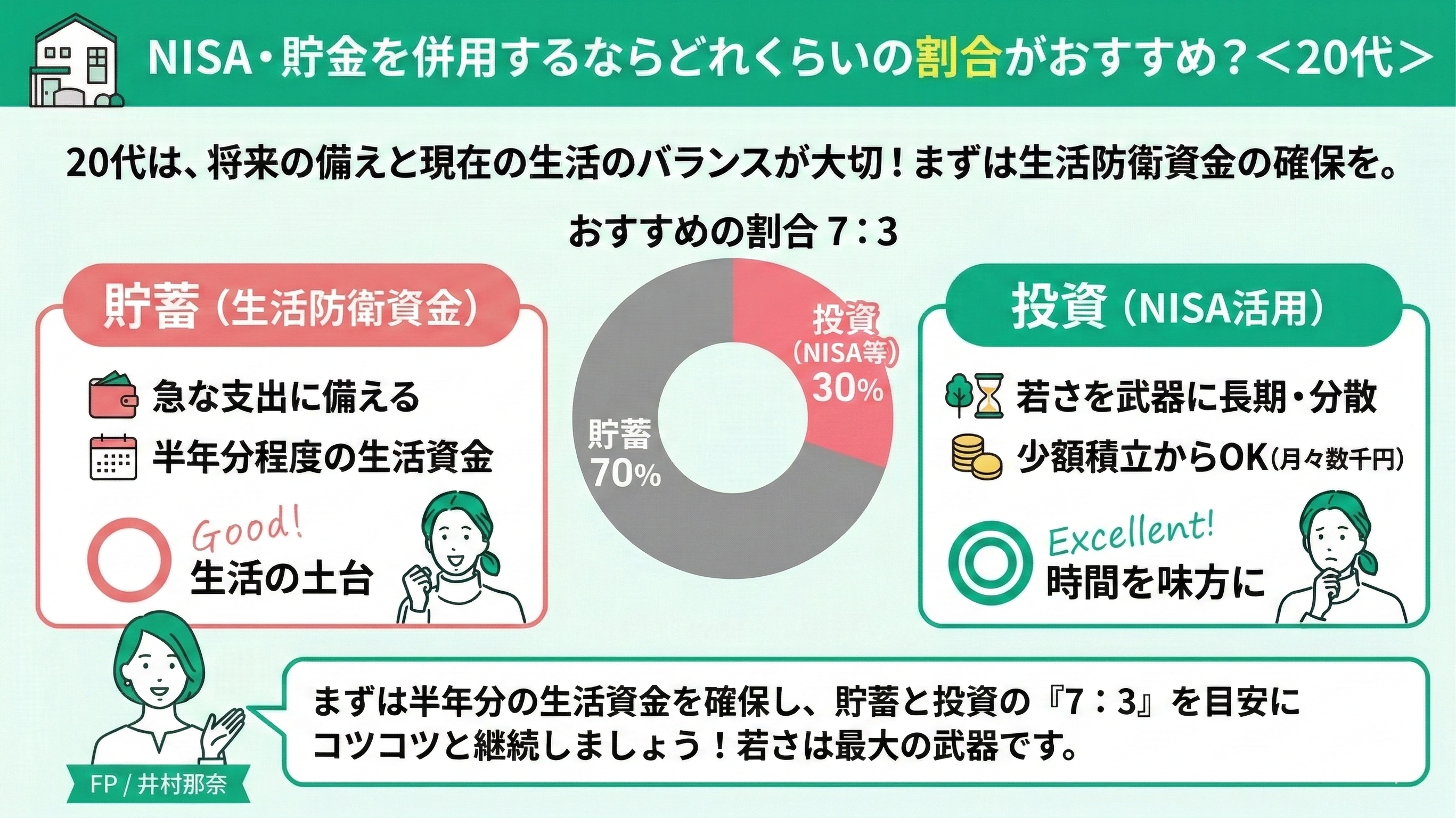

20代

社会人としての第一歩を踏み出す20代は、将来への備えと現在の生活のバランスが大切です。まずは急な支出に備え、半年分程度の生活防衛資金を確保しましょう。

貯蓄と投資の割合は「7:3」を目安にしてください。若さを武器にNISA等で長期・分散投資を始めれば、時間を味方につけた効率的な資産形成が可能になります。

投資と聞くと難しく感じますが、まずは月々数千円の少額積立からで大丈夫ですよ。20代最大の強みは「運用期間の長さ」です。

一喜一憂せず、無理のない範囲でコツコツと継続することを大切にしてください。

ライフスタイルの変化に応じて柔軟に計画を見直しながら、理想の将来を一緒に描いていきましょう。

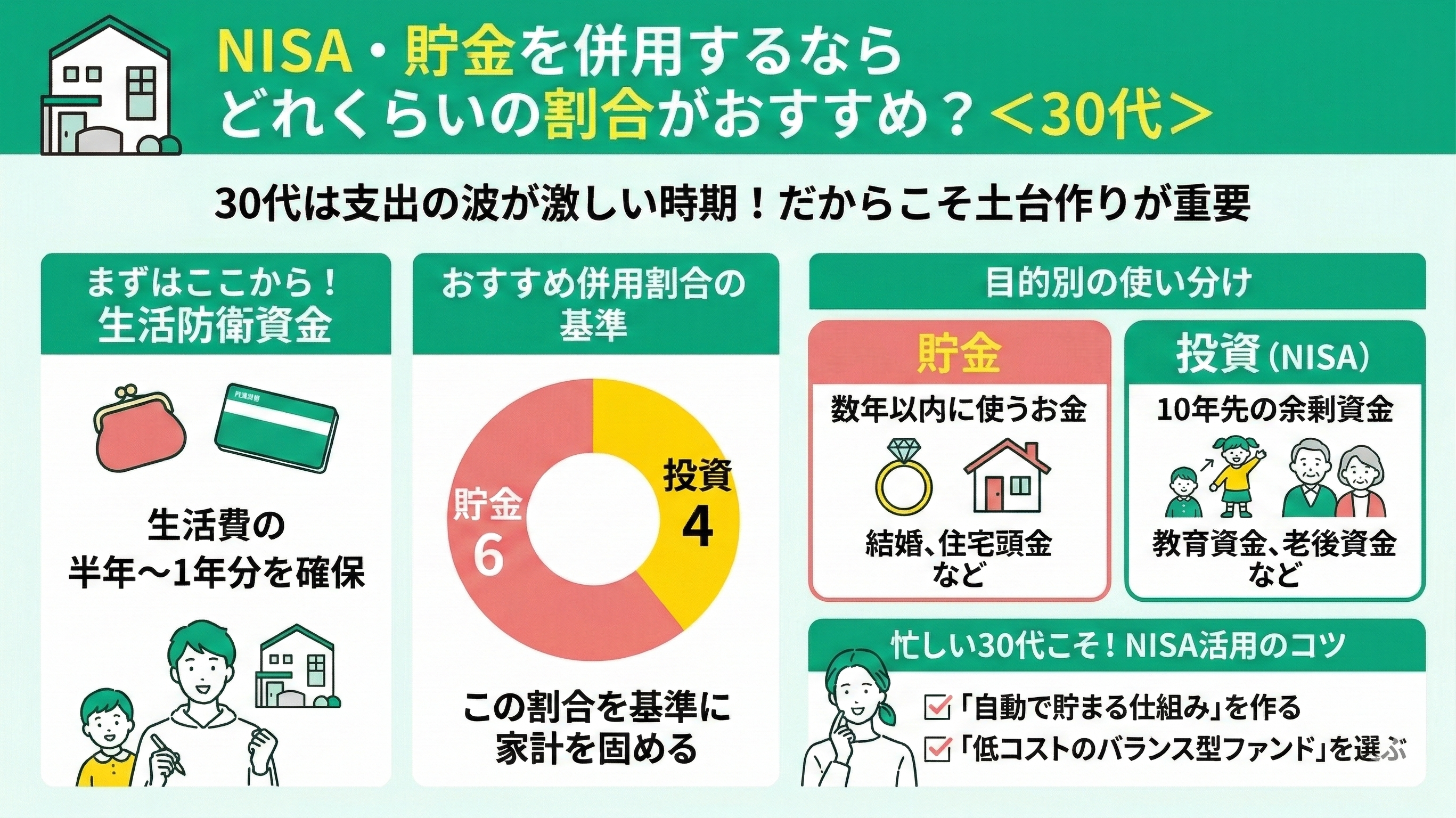

30代

30代は結婚や住宅購入といった大きなライフイベントが重なり、人生で最も支出の波が激しい時期といえます。

教育資金やローンの返済を見据え、まずは「貯金6:投資4」の割合を基準に家計の土台を固めましょう。

万一に備え、生活費の半年〜1年分を確保した上で、将来への備えをスタートさせるのが着実な一歩となります。

家計も育児も忙しい30代こそ、NISAを活用した「自動で貯まる仕組み」作りが大切です。

数年以内に使うお金は預貯金で守り、10年先を見据えた余剰資金は投資信託へ回しましょう。低コストのバランス型ファンドを選ぶことで、手間をかけずに安定した運用が目指せます。

迷った時は、一度プロと収支を整理してみるのが近道ですよ。

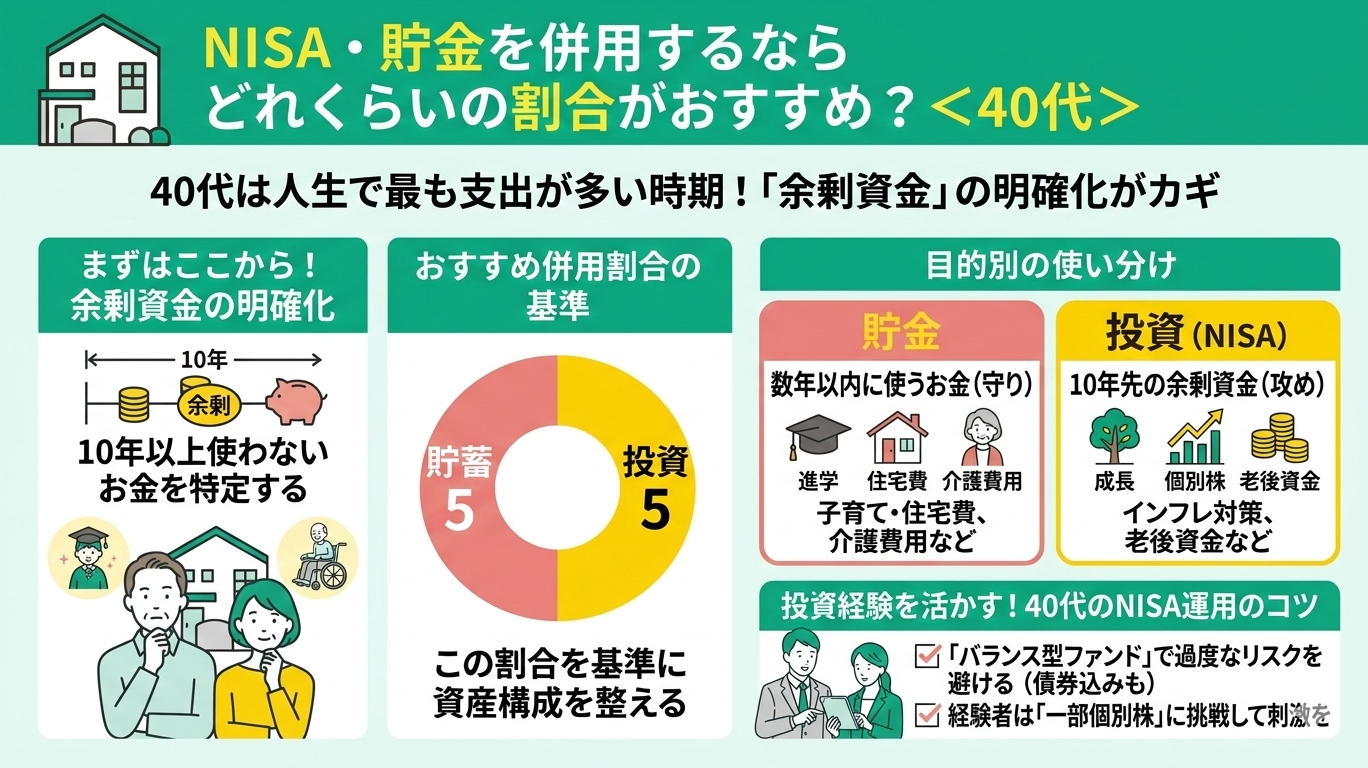

40代

子育てや住宅ローン、親の介護と、40代は人生で最もお金が動く時期です。

まずは10年以上使わない余剰資金を明確にし、貯蓄と投資を5対5の割合で配分しましょう。

NISAを活用し、インフレに負けない資産形成を。短期で使うお金は預貯金で守りつつ、攻守のバランスを整えることが将来の安心に直結します。

「今の支出で精一杯」と感じる時期ですが、焦りは禁物です。

過度なリスクは避け、債券などを組み込んだバランス型ファンドで安定性を高めるのも賢い選択。投資経験を活かし、一部で個別株に挑戦するのも良い刺激になります。

無理のない範囲での継続が、老後のゆとりを生みます。一人で悩まず、一緒に最適解を探しましょう。

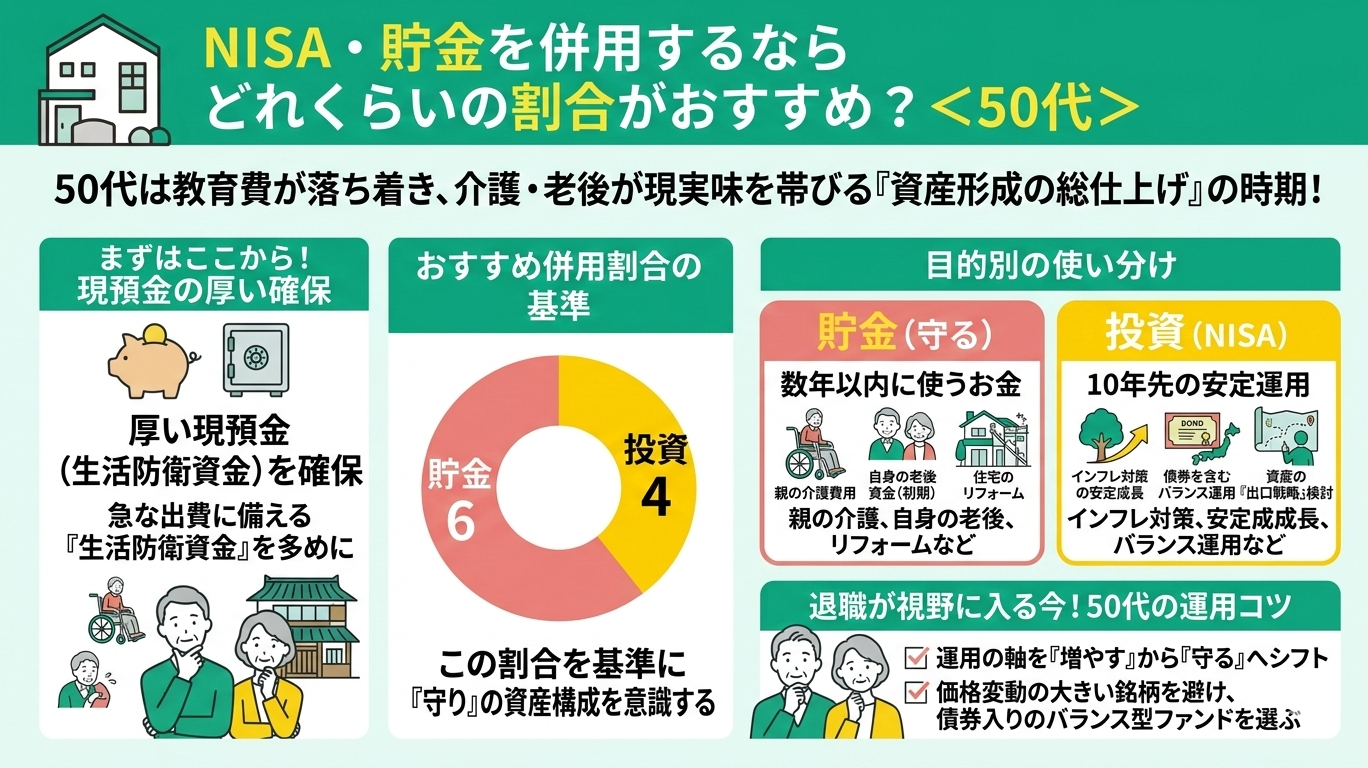

50代

50代は教育費の負担が落ち着く一方、親の介護や自身の老後が現実味を帯びる「資産形成の総仕上げ」の時期です。

収入がピークを過ぎる可能性も見据え、「貯金6:投資4」の守りの配分を意識しましょう。

急な出費に備える現預金を厚めに確保しつつ、インフレから資産を守るための安定運用を並行するのが、50代の賢い選択です。

退職が視野に入る今、運用の軸を「増やす」から「守る」へ移しましょう。NISAでは価格変動の大きい銘柄は避け、債券を含むバランス型ファンドでリスクを抑えるのが安心です。

また、この時期は資産の「出口戦略」も大切。リタイア後の生活費をどう取り崩すか、今のうちから具体的にシミュレーションしておくと不安が解消されますよ。

将来の備えに正解はありません。だからこそ「マネーキャリア」で、お金のプロに頼ってみませんか?

20代から50代まで、各世代に精通したFPがあなた専用の比率を無料で作成します。強引な勧誘はなく、オンラインで気軽に相談できるのが強み。納得のいく資産形成へ、まずは一歩踏み出してみましょう。

【まとめ】新NISAは貯金代わりになる?どっちがおすすめ?

NISAは貯金代わりの資産形成として非常に有効ですが、銀行預金とは性質が根本的に異なります。最大の相違点は「元本保証」の有無です。投資である以上、市場動向により資産が減少するリスクは避けられません。

しかし、NISAには年利2〜8%程度の運用期待値があり、運用益が非課税になるという預金にはない強みがあります。特につみたて投資枠は、国が厳選した投資信託を長期保有することを前提としており、着実な資産形成に向いています。

一方で、自分一人で最適な投資計画を立てるのは容易ではなく、判断を誤れば大きな機会損失を招く恐れもあります。まずはプロのアドバイスを受け、あなたの将来に最適なNISA運用を始めましょう。