「NISAを始めるタイミングが分からず迷っている」

「NISAを始めるタイミングとして下落時はありか知りたい」

とお悩みではないでしょうか。

- 結論、NISAは基本的にいつ始めても問題ないですが、収支やライフプランなどによって「最適な」タイミングは異なるため、始める際は慎重に進めることが大切です。

この記事では、NISAを始めるベストタイミングについて、株価下落時や円安時などの状況ごとの考え方を解説します。

さらに、下落時や年度途中に始める際の注意点や、実際にNISA利用者のアンケートも紹介するのでぜひ参考にしてください。

マネーキャリアでは、NISAに関するオンライン無料相談サービスを行っています。

NISAに詳しい専門家(FP)が、あなたの年齢や家計の状況に合わせて、無理のない投資額の設定や始め方、ベストタイミングについてアドバイスします。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

- NISAを始める最適なタイミングを知りたい方

- NISAを下落時や暴落時などで始めた場合のメリットと注意点を知りたい方

- NISAの始め方を知りたい方

- 実際にNISAを始めた人のアンケートを知りたい方

監修者ファイナンシャルプランナー

この記事の目次

- NISAを始めるタイミングとして下落時・暴落時はあり?

- NISAを始めるタイミングでお悩みなら無料FP相談で解決!

- NISAを下落時・暴落時に始める際の注意点

- 今よりさらに価格が下がる可能性がある

- 不安や焦りから損失が確定する前に売却してしまう可能性がある

- NISAを始めたタイミングをアンケートで調査

- NISAを始めたタイミングはいつですか?

- NISAを始めたのは何歳のときですか?

- NISAを始めようと思った理由は何ですか?

- NISAをいつ始めるか迷っている人にアドバイスをください

- NISAを始めるおすすめのタイミングはいつ?

- ボーナスや臨時収入が入ったとき

- 給与の昇給や家計の見直しをしたとき

- 年度初めや新年など気持ちを新たにできる時期

- NISAを始めるタイミングとして下落時はあり!【まとめ】

NISAを始めるタイミングとして下落時・暴落時はあり?

NISAを始めるタイミングとして下落時や暴落時は有効な選択肢のひとつです。

なぜなら、価格が安いときに投資信託や株を購入すると、後で値段が戻ったときに利益が得やすくなるからです。

また、NISAは「毎月コツコツ積み立てる仕組み」なので、下がっているときにも買い続けることで、購入価格の平均が安くなる効果があります。

この仕組みによって、将来株価が回復したときに資産が増えやすくなるのがポイントです。

ただし、NISAで利益を生み出すために優先すべきことは「長期間の運用」になるため、下落時・暴落時を待たずに、今すぐ始めるのもおすすめです。

「NISAをいつ始めようか迷っている」

「NISAを始めたいけどよくわからずリスクが怖い」

そんな方はマネーキャリアのオンライン無料相談サービスにご相談ください。

NISAに詳しい専門家(FP)が、あなたの家計状況やライフプランを踏まえて、リスクを抑えるための銘柄の選び方や運用方法についてアドバイスいたします。

また、支出や生活防衛資金の状況をもとに、いくらなら無理なく始められるかもアドバイスできるのでぜひご相談ください!

NISAを始めるタイミングでお悩みなら無料FP相談で解決!

NISAを始めるタイミングで迷っている方は、専門家(FP)への無料相談を活用するのがおすすめです。

FPに相談すれば、家計の支出や生活防衛資金の確保状況を踏まえ、自分にとってのベストタイミングを教えてもらえます。

また、投資目的に応じた運用の仕方や相場下落時の対応法など、始めた後の悩みに関してもサポートしてもらえます。

FPに相談して、悩みを解消した状態でNISAを始めましょう。

FPへの相談なら、無料で相談できるマネーキャリアがおすすめです。

- NISAを始めるベストなタイミングを、家計やライフプランに応じて整理してもらえる

- 相場の上下に振り回されない長期運用の進め方をアドバイスしてもらえる

- 無理な勧誘はなく、何度でも無料で相談できるので安心

NISAを下落時・暴落時に始める際の注意点

ここでは、NISAを下落時・暴落時に始める際の以下注意点を紹介します。

- 今よりさらに価格が下がる可能性がある

- 不安や焦りから損失が確定する前に売却してしまう可能性がある

このように注意点を確認しておくことで、下落局面でも慌てずに対応できます。

それでは、具体的にどのような点に気をつけるべきかを見ていきましょう。

今よりさらに価格が下がる可能性がある

一つ目の注意点は、今よりさらに価格が下がる可能性があることです。

相場の下落時は市場全体が不安定で、短期間で大きく値動きすることも珍しくなく、特に暴落局面では底値を正確に予測するのはプロでも困難です。

そのため、下落後にすぐ反発すると期待して投資を始めると、想定よりも損失が大きくなる可能性があります。

短期的な下落リスクを理解したうえで、長期視点で積立を続ける姿勢が重要です。

不安や焦りから損失が確定する前に売却してしまう可能性がある

二つ目は、不安や焦りから損失が確定する前に売却してしまう可能性があることです。

相場が大きく下がると「これ以上損したくない」と焦り、投資信託を手放してしまう心理が働きやすくなります。

しかし、下落相場の途中で売却してしまうと、回復局面での利益を取り逃すことになり、長期的な資産形成の機会を失う可能性があります。

NISAは長期運用を前提としており、一時的な下落に動揺せずに持ち続けることが将来の成果につながります。

つまり、短期的な感情に左右されずに積立を継続する姿勢こそが、安定した運用において最も重要です。

NISAを始めたタイミングをアンケートで調査

ここでは、NISAを始めたタイミングをアンケートで調査した結果を紹介していきます。

以下がアンケート内容です。

- NISAを始めたタイミングはいつですか?

- NISAを始めたのは何歳のときですか?

- NISAを始めようと思った理由は何ですか?

- NISAをいつ始めるか迷っている人にアドバイスをください

これらの質問を通じて、実際にNISAを始めた方がどのようなきっかけや判断基準で行動したのかが見えてきます。

それでは、アンケート結果を詳しく見ていきましょう。

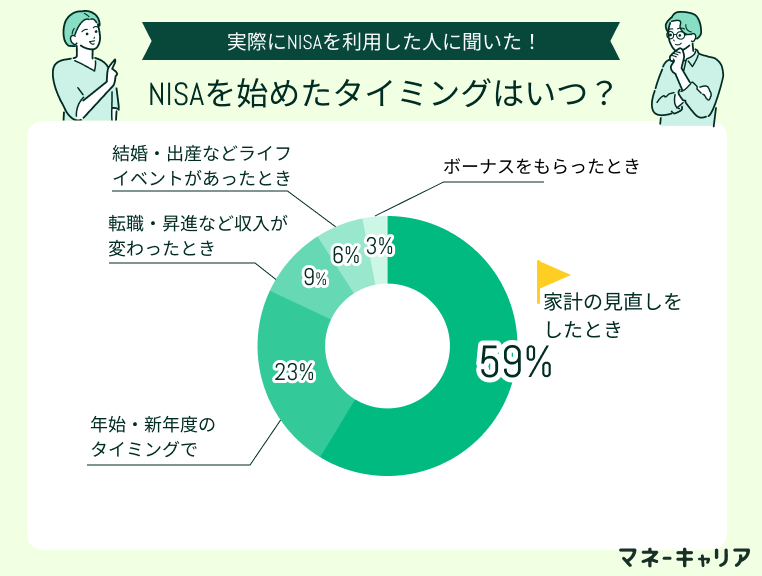

NISAを始めたタイミングはいつですか?

この結果から、最も多いのは「家計の見直しをしたとき」にNISAを始めていることがわかります。

次いで「年始・新年度のタイミング」や「収入の変化」「ライフイベント」がきっかけになっています。

つまり、日常の家計管理や節目のタイミングに資産形成を始める人が多いといえます。

特に、無理のない範囲で家計を整えたうえで始めることが、長期投資を継続するポイントだと考えられます。

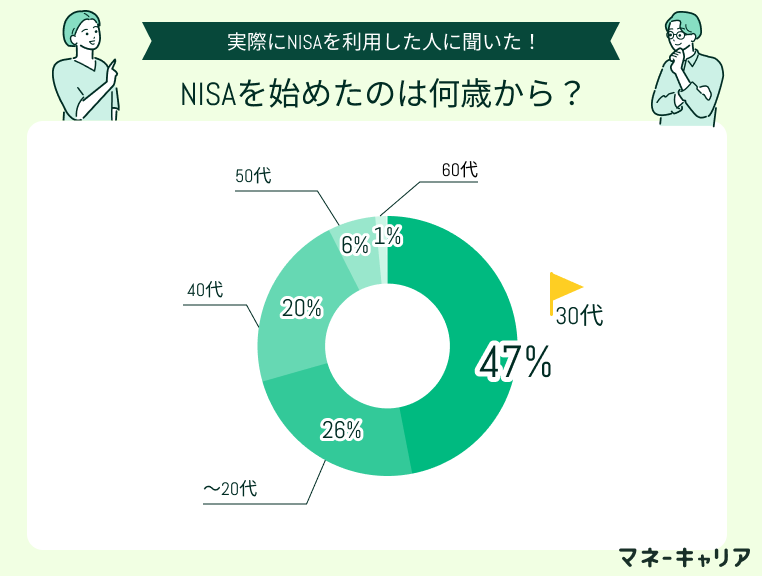

NISAを始めたのは何歳のときですか?

この結果から、30代でNISAを始めた人が半数近くを占めていることがわかります。

次に多いのは20代で、社会人になって早い段階から投資を意識する人も一定数見られます。

一方で40代や50代以降から始める人もおり、必ずしも若いうちに限定されないことも確認できます。

つまり、NISAはライフステージに応じて幅広い年代で始めやすい制度であるといえます。

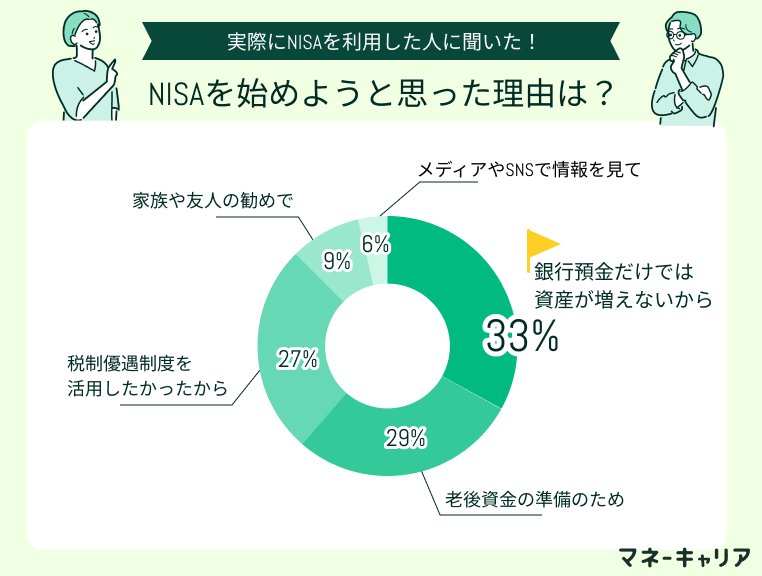

NISAを始めようと思った理由は何ですか?

この結果から、「銀行預金では増えない」という危機感が最も強い動機になっていることがわかります。

次に多いのは「老後資金の準備」で、将来への備えを意識して始める人が多い傾向です。

また「税制優遇制度の活用」も大きな理由となっており、制度そのものが投資を後押ししていることが見て取れます。

一方で、家族・友人やメディアの影響も一定数あり、情報環境や周囲の勧めが行動のきっかけになることも明らかになりました。

NISAをいつ始めるか迷っている人にアドバイスをください

NISAで投資を始めるタイミングは、1日でも早い方が良いです

NISAは悩むよりも、1日でも早く始めた方がいいと思います。私も知人に勧められて20代半ばからコツコツ投資を始めましたが、少しずつでも続けてきたことで今はしっかりプラスになっています。特別な知識や努力は必要なく、証券会社のYouTubeを見たり、自分が知っている会社の株を数万円だけ買うなど、気軽に始められました。

とりあえず触れてみることが大切だと思います

今は手数料が安くて利益も出しやすい投資信託が増えているので、難しい勉強をしなくても始めやすいと思います。NISA制度を使えば税金の優遇も受けられるので、損をしにくいのも安心です。まずは怖がらずに、気軽に投資にチャレンジしてみることが大切だと感じました。

余裕資金で始めるのが安心

税制の優遇などメリットはありますが、リスクもあるので注意が必要だと思います。老後の備えとして始めるなら、余裕資金ができたタイミングで無理のない範囲でやるのが安心です。

NISAを始めるおすすめのタイミングはいつ?

ここでは、NISAを始めるおすすめのタイミングとして以下3つの状況を詳しく解説していきます。

- ボーナスや臨時収入が入ったとき

- 給与の昇給や家計の見直しをしたとき

- 年度初めや新年など気持ちを新たにできる時期

このように、まとまった資金や節目の時期は投資を始めやすい絶好のタイミングといえます。

次項では、それぞれの場面でNISAを始めるメリットや注意点を詳しく見ていきましょう。

ボーナスや臨時収入が入ったとき

一つ目は、ボーナスや臨時収入が入ったときです。

まとまったお金が手に入るこのタイミングは、生活費に影響を与えず投資を始められる絶好の機会です。

例えば、ボーナスの一部をNISA口座に充てれば、定期的な積立に加えて初期資金を大きく増やせるため、複利効果の恩恵をより早く受けられます。

さらに、臨時収入を活用すれば「投資のスタート資金が少ない」という不安も解消できます。

そのため、ボーナスや臨時収入を得たときに投資を始めるのは、無理のない運用を始めたい方に有効な選択です。

給与の昇給や家計の見直しをしたとき

二つ目は、給与の昇給や家計の見直しをしたときです。

収入が増えたり支出を削減できたりしたタイミングは、新たに投資を始める余裕を作りやすい時期といえます。

なぜなら、生活費や必要資金を確保したうえで、余剰分を投資に回せるため無理のない資産形成ができるからです。

また、家計を見直すことで「不要な固定費が浮いたから投資に回せる」といったケースも多くあります。

そのため、昇給や家計改善のタイミングを逃さずNISAを始めれば、長期的に安定した運用を継続しやすくなります。

NISAを始めるベストタイミングは収入や生活費の状況、投資目的やリスク許容度などを踏まえて考えないと、思わぬ失敗につながる可能性があります。

できるだけ失敗したくない方は、マネーキャリアのNISA無料相談窓口に相談してみましょう。

NISAに詳しい専門家(FP)が、あなたの家計状況やライフプランを丁寧にヒアリングし、あなたにとってのベストタイミングや無理なく続けられる運用方法をアドバイスします。

年度初めや新年など気持ちを新たにできる時期

三つ目は、年度初めや新年など気持ちを新たにできる時期に始めることです。

例えば、1月や4月など「新しいことを始めたい」と思うタイミングは、投資の習慣をつくりやすい時期です。

また、NISAの非課税枠は毎年リセットされるため、年初に始めるとその年の枠を最大限活用できます。

さらに、年度初めや新年はライフプランや家計を見直す人が多い時期でもあり、資産形成をスタートさせる良いきっかけになります。

そのため、節目の時期に合わせてNISAを始めることは、投資を継続するモチベーションの維持にもつながります。

NISAに詳しい専門家(FP)が、あなたの状況に合ったタイミングやNISAを始める際の注意点、銘柄の選び方などをまるっとサポートいたします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

NISAを始めるタイミングとして下落時はあり!【まとめ】

この記事では、NISAを始めるタイミングについて詳しく解説してきました。以下に本記事の内容をまとめます。

- NISAは、早く始めるほど複利効果を受けられる

- 下落時や暴落時の開始は有効ですが、さらなる下落リスクもあるため注意が必要

- 始める時期は、ボーナスや収入増など資金に余裕ができたタイミングが最適

- 年初や年度初めに開始することで、その年の非課税枠を余すことなく活用できる