- 炎天下の運動やお仕事に

- お子さまの部活動やスポーツに

- ご高齢のかたに

監修者ファイナンシャルプランナー

この記事の目次

- 熱中症保険がおすすめな理由!保険料や保障期間について紹介

- 万が一入院が必要になった際に自己負担を減らすことができる

- 1日100円から熱中症保険に加入できる

- 熱中症保険の保険料の支払いでポイントがたまる保険もある

- 現状加入している保険に特約をつけることも可能

- 熱中症は県民共済やコープ共済でも保障対象になる可能性が高い

- 熱中症は保険適用?治療費用について解説

- 熱中症の費用は重症度によって異なる

- 熱中症の保険金請求方法は加入している保険によって異なる

- 熱中症になったら医療保険の適用になるのか?

- 傷害保険などでは保障の対象外

- 特約をつけることで保障することもできる

- 熱中症の保険金について場面別に解説

- 職場で熱中症になったら労災保険

- 自宅で熱中症になって会社を休んだら健康保険

- 熱中症保険でお悩みならマネーキャリの無料保険相談がおすすめ

※本文中の社会保障制度の概要の説明について、詳細につきましては、所管の年金事務所等に併せてご確認ください。

熱中症保険がおすすめな理由!保険料や保障期間について紹介

熱中症による入院は、平均して5日以上になることもあり、1回の医療費が数万円を超えるケースもあります。

さらに高温下での体調不良は突然起こるため、特に子どもや高齢者、一人暮らしの人などには早めの備えが重要です。

そこで現在、通院や入院の負担を軽くする手段として、熱中症に特化した保険が注目されています。

<熱中症保険がおすすめな理由>

- 万が一入院が必要になった際に自己負担を減らすことができる

- 1日100円~加入することができる

- 熱中症保険の保険料の支払いでポイントがたまる保険もある

- 現状加入している保険に特約をつけることも可能

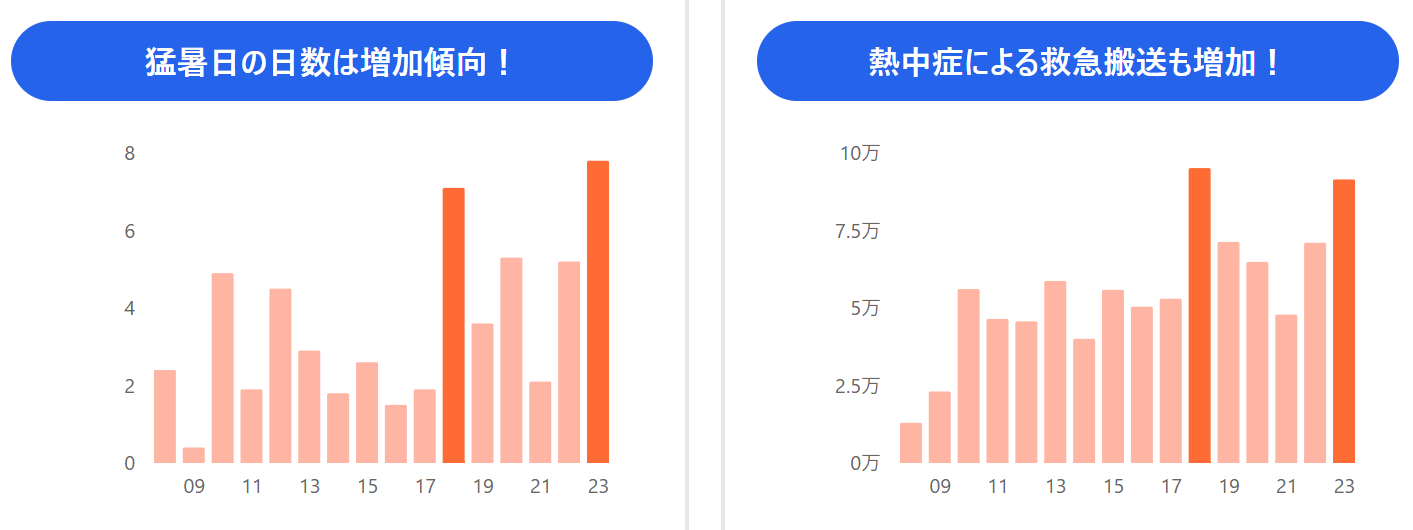

過去30年で猛暑日の平均年間日数は約3.8倍に増加し、熱中症による救急搬送者は 91,467人となりました。万が一に備えて保険を検討しておくことが大切です。

マネーキャリアは、保険の専門家であるFP(ファイナンシャルプランナー)に無料で保険相談ができるサービスです。

数ある保険の中から、あなたの希望に寄り添った最適で本当に必要な保険を提案します。

顧客満足度は98.6%と非常に高く、無理な勧誘の心配もありません。

相談料は無料で、オンラインで何度でも相談できるので、迷ったらまずは下の公式ページをチェックしてみてください。

万が一入院が必要になった際に自己負担を減らすことができる

熱中症保険がおすすめな理由としてまずあげられるのは、万が一入院が必要になった際に自己負担を減らすことができるということです。

熱中症で病院に運ばれた場合、治療費や入院費は基本的に保険適用になります。

たとえば、入院にかかる医療費が60万円だった場合、自己負担3割では18万円が必要になります。しかし、食事代や入浴代など自己負担になってしまう費用もあります。

食事などの自己負担額は、1日あたり数千円程度かかることもあり、5日間の入院で1万円以上になるケースも!

そのため、万が一に備えて自己負担費用を減らすために熱中症保険に入るのがおすすめです。

公的保険ではカバーされない費用を補う手段として、民間の熱中症保険は心強い備えとなりますよ。

1日100円から熱中症保険に加入できる

熱中症保険の保険料の支払いでポイントがたまる保険もある

続いて熱中症保険がおすすめな理由は、保険料の支払いでポイント還元がつく保険があることです。

たとえば、楽天少額短期保険の「熱中症のほけん(※)」では、保険料の支払いに対して楽天ポイント(最大2.5%分)が還元されます!

日単位契約では保険料の1%分、楽天ペイ決済を含めた利用時にはさらに最大1.5%分のポイントが加算される仕組なのだとか◎

※出典:https://small-short-ins.rakuten.co.jp/products/heatstroke/

以下に、実際にポイント還元がある熱中症保険の例を3社分まとめました。

(左右にスクロールできます)

| 保険会社/商品名 | 還元されるポイント種別 | 還元率の目安 | 出典 |

|---|---|---|---|

| 楽天少短 「熱中症のほけん」 | 楽天ポイント | 最大2.5% (保険料1%+決済1.5%) | https://small-short-ins.rakuten.co.jp/products/heatstroke/ |

| PayPayほけん 「熱中症お見舞い金」 | PayPayポイント | 明示なし (契約件数増加中、特典条件あり) | https://www.paypay-insurance.co.jp/promotion/heatstroke/app/ |

| ドコモ 「熱中症お見舞い金保険」 | dポイント | 最大3.0% (基本1.0%+加入特典+リピーター特典) | https://hoken-navi.docomo.ne.jp/lp/d/heatstroke/detail/ |

これらの実例を踏まえると、保険料の支払いによってポイントが還元され、特典内容が明示されている商品も複数あります。

熱中症保険を選ぶ際はこのような特典が受けられるものを選ぶのもおすすめです。

現状加入している保険に特約をつけることも可能

熱中症保険は、既存の保険に特約としてつけることも可能です。

熱中症は県民共済やコープ共済でも保障対象になる可能性が高い

県民共済やコープ共済でも、熱中症は保障の対象となることが多いです。

ただし、軽度で医療機関での治療が不要な場合は、給付対象外となる可能性があります。

また、契約プランによって保障内容が異なる可能性があります。そのため、自分の加入している保険契約プランを確認しておくことが大切です。

以下に、県民共済・コープ共済と、代表的な民間の熱中症保険を比較した表をまとめました。

(左右にスクロールできます)

| 種類 | 給付対象条件 | 給付内容の例 | 出典 |

|---|---|---|---|

| 都民共済

(東京都民共済 総合保障型+入院保障型) | 熱中症による 入院が保障対象 | 入院1日あたり 最大10,000円(18〜60歳) | https://tokyo.kyosai-cc.or.jp/think/life/hospital/security.html?utm_source=chatgpt.com |

| コープ共済 (コープ共済連・たすけあい) | 熱中症による 入院で給付対象 | 日額5,000円~ プランにより異なる) | https://coopkyosai.coop/thinking/lineup/tasukeai/adult/ |

| 楽天少額短期保険 「熱中症の保険」 | 熱中症による 通院・入院・死亡に対応 | 通院3,000円/入院1日5,000円など (プランにより異なる) | https://small-short-ins.rakuten.co.jp/products/heatstroke/ |

熱中症は保険適用?治療費用について解説

熱中症の費用は重症度によって異なる

熱中症の治療にかかる費用は、症状の重さによって変わります。

軽度の場合は1,000円程度の自己負担金額で済みますが、重度の場合は入院費用などで数万円かかる場合もあります。

熱中症の治療費の目安をまとめてみました。

引用元:(公益社団法人全日本病院協会)

オンライン無料相談でぴったりな保険を相談!

熱中症になり救急車で病院に搬送された場合にかかってくる費用は、初診料+検査+点滴で3000円〜6,000円(自己負担)、そのまま入院が必要になってしまった場合には入院基本料や差額ベット代、食事代などがかかってくるので、3万円から10万円程度かかると言われています。

また入院となればその間働くことができないので収入も減少してしまったり、入院に必要なものを買ったりと意外とお金がかかってきてしまうかもしれません。

熱中症で救急搬送・入院となった場合、医療費だけでなく、日常生活や収入面にもさまざまな経済的負担が発生する可能性があります。

- 初診料・検査・点滴などで、自己負担は3,000円〜6,000円程度

- 入院する場合、入院基本料・差額ベッド代・食事代などで3〜10万円程度かかる

- 入院中は仕事ができず、収入が減る

- 類や日用品の準備など、急な出費が必要になる

こうした経済的な負担に備えるためにも、熱中症の保険に加入しておくのがおすすめです。

そのため、万が一に備えて熱中症の保険に加入しておくのがおすすめです。

マネーキャリアでは、「保険料を抑えたい」「すぐに申し込みたい」「月単位で安く入りたい」などの要望に応じて、最適な熱中症保険を診断します。

あなたの希望に合わせて選べるから、無駄なく備えられます。

相談料は無料なので、気軽にご相談ください。

熱中症の保険金請求方法は加入している保険によって異なる

熱中症で保険金を請求する際の方法は、加入している保険会社や保険の種類によって異なります。

一般的な流れは、以下の通りです。

- 医療機関で診断・治療を受ける

- 保険会社に連絡し、請求方法や必要書類を確認する

- 診断書・領収書などの書類を準備する

- 指定された方法で書類を提出(郵送またはオンライン)

- 審査を経て、条件を満たせば保険金が支払われる

まずは必ず医療機関で診断を受けることがスタートになります。軽症の場合でも、診断書がなければ請求できないことがあるため注意しましょう。

また、書類の形式や手続き方法は保険会社によって異なります。

診断書の様式が指定されていたり、オンライン提出ができない場合もあるため、事前に確認しておくとスムーズです。

熱中症になったら医療保険の適用になるのか?

熱中症で入院したり、万が一のことになってしまったりした場合、保険による保障が受けられるかはケースバイケースです。 暑さ真っ盛りになる前に、一度知識を整理しておきましょう。

<公的医療保険の場合>

熱中症で通院・入院した場合は、公的医療保険による保障が受けられます。

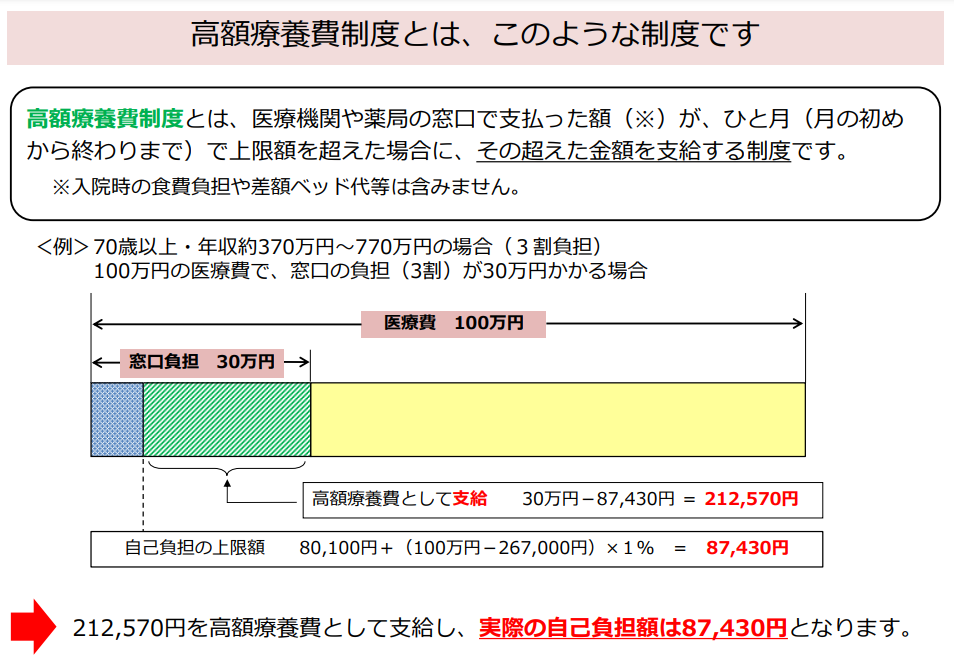

実際にかかった医療費の一部を自己負担する形となりますが、入院時には「高額療養費制度」も利用可能です。

高額療養費制度は、ひと月にかかった医療費が一定の限度額を超えた場合、超えた分の医療費は自己負担しなくてよい制度です。

所得に応じた上限があるため、高額な医療費でも負担が軽減されます。

引用元:厚生労働省保険局「高額療養費制度を利用される皆さまへ」

<民間の医療保険・医療特約付き生命保険の場合>

熱中症による入院については、多くの医療保険・医療特約の給付対象となります。

ただし、通院については注意が必要です。

つまり、熱中症で体調を崩しても通院だけで済んだ場合は対象外になります。

一方で、通院後に入院した場合は、通院給付金の支払い対象となる可能性があります。

傷害保険などでは保障の対象外

一方、傷害保険や国内旅行保険では、熱中症は保障されないので注意してください。

傷害保険とは「急激かつ偶然な外来の事故」が補償対象となる保険です。

熱中症は突発的な事故が原因のケガではない以上、傷害保険による補償は受けられません。

特約をつけることで保障することもできる

すでに触れた通り、傷害保険では熱中症による入院・通院の補償は受けられません。

しかし、あらかじめ熱中症補償特約がセットされていたなら、熱中症で入院・通院した場合にも補償が受けられます。

- 熱中症で入院した場合、日額5,000円などの入院給付金が支払われる

- 通院が必要になった場合も、一定の日額(例:3,000円)で補償される

- 熱中症による死亡や後遺障害に対して、定額の一時金が支払われる

- 手術を受けた場合、入院給付金の数倍の金額が支払われることがある

- 入院・通院の回数や日数には、支払い上限(日数・回数)が設けられている

熱中症の保険金について場面別に解説

社会人になってから熱中症になった場合、一時的であるにせよ働けなくなってしまいます。 仕事を休んだ期間の収入はどうなるのかと不安かもしれませんが、会社勤めであればさまざまな制度により補償が受けられるので安心しましょう。 熱中症になったタイミングが、仕事中かプライベートかで扱いが異なるので、分けて解説します。

職場で熱中症になったら労災保険

真夏日に炎天下で外回りをしていたら具合が悪くなって倒れた、などのように、仕事中に熱中症になった場合は、労災保険による補償が受けられます。

厳密に言うと、労災保険による補償を受けるためには、以下の3つの要件を満たさなくてはいけません。

- 仕事中、通勤中に生じたケガ・病気である

- ケガや病気のせいで仕事ができない

- 仕事を休んでいる間、会社から給料をもらわない

なお、労災保険の申請は、以下の流れで行います。

- 労災保険指定医療機関、または最寄りの取り扱い病院で診察を受ける

- 補償の種類に応じた請求書をダウンロードする

- 必要事項を記入する

- 請求書・添付書類を労働基準監督署に提出する

実際は、総務・人事担当者もしくは部署が必要な書類の手配や手続きをやってくれるのでお任せしましょう。

自宅で熱中症になって会社を休んだら健康保険

一方、自宅などプライベートの時間に熱中症になって会社を休んだ場合でも、傷病手当金が受け取れる可能性があります。

傷病手当金とは、病気やケガで連続して4日以上会社を休んだ場合、1日につき給料の約3分の2が支給される制度です。 最大で1年6カ月間受け取れますが、以下の4つの条件を満たす必要があります。

- 仕事中や通勤中の病気・ケガではない

- 仕事ができない

- 連続する3日間を含み4日以上仕事に就けていない

- 仕事を休んでいる間、会社から給料が支払われていない

「連続する3日間を含み4日以上仕事に就けていない」というのが分かりづらいかもしれないので、こちらの図も参考にしてください。

引用元:全国健康保険協会 協会けんぽ「病気やケガで会社を休んだとき(傷病手当金)」

先ほど触れた労災保険の場合と同様、総務・人事担当者もしくは部署に連絡をし、手続きの案内をしてもらいましょう。

熱中症保険でお悩みならマネーキャリの無料保険相談がおすすめ

熱中症になってしまったとしても、公的医療保険などの制度や民間の保険会社が販売する保険で保障・補償が受けられます。

しかし、肉体的・精神的にはかなり辛いので、まずは熱中症にかからないように気をつけましょう。

もしすでに生命保険や傷害保険に加入されているなら、保障(補償)対象となるのか確認や見直しをしてみることをおすすめします。これから本格的に暑くなる前に確認しておくと今夏も安心して過ごすことができるでしょう。

とくにおすすめの保険相談窓口は「マネーキャリア」です。

不安だった勧誘がなくて安心した!

{"html":"

家計の見直しをしたかったのですが、保険勧誘があると嫌だなと思っていました。<\/p>

いざ相談すると、自分自身が考えていなかった範囲(保険や積立だけでなく、家計について全体的に考えること)のアドバイスいただけて広い視野で考えることができ、希望通りの見直しをすることができました。<\/p>

懸念だった勧誘も全くなく安心でした。(出典:マネーキャリア<\/u><\/a>)<\/p>","user_info":""}

LINEでのやりとりがスムーズだった

{"html":"

FPの方が決まるまでの最初のやりとりがとてもスピーディーで驚きました。<\/p>

ライフプランを何パターンか作成頂き、必要な住宅購入資金や教育資金の目処がわかり、夫婦でどうして行きたいのか、話す(聞き出して頂く)良いきっかけになりました。<\/p>

本当に無料で良いのか、、と不安になる事もありましたが、保険も押し売りされるような事もなく安心です。(出典:マネーキャリア<\/u><\/a>)<\/p>","user_info":""}

何かあったらまた相談したい!

{"html":"

老後のお金や子供の教育費について漠然としていたので、いくら必要になるとかがわかったのですごい満足です。<\/p>

説明もわかりやすく、計算や行動が早くて安心感がありました。<\/p>

何も分からないところからでも丁寧に教えていただけて、何かあったら相談しようと思えるくらい近い距離感で安心できました。(出典:マネーキャリア<\/u><\/a>)<\/p>","user_info":""}

- 熱中症に備える保険の加入可能性を無料で診断できる

- あなたの条件・希望に合った最適な保険会社・保険商品が分かる

- すでに加入中の保険が使えるか、専門家が内容を確認・比較してくれる

- オンライン対応だから、自宅からスマホで手軽に相談可能