三大疾病にかかると治療期間が長引きがちです。もし自分がかかってしまって、家族に身体的・精神的・経済的な負担をかけてしまったらどうしようと不安に思う人も少なくないでしょう。

年齢を重ねるほどに三大疾病にかかるリスクは高くなっていきますが、健康である現時点において将来の不安を少しでも解消するための準備はできないものでしょうか?

そこでこの記事では、三大疾病について詳しく解説し、合わせて様々なタイプの三大疾病保険についても触れていきます。

この記事を読んで頂ければ、三大疾病と三大疾病保険についての理解が深まるので、現時点で抱いている不安を解消するのに役立ちます。ぜひ最後までご覧ください。

監修者ファイナンシャルプランナー

この記事の目次

- 三大疾病とは?

- がん(悪性新生物)

- 心疾患

- 脳血管疾患

- 三大疾病を保険で備える必要性が高い理由

- 理由①三大疾病の治療期間は長期化することが多い

- 理由②三大疾病の医療費負担は高額な場合が多い

- 三大疾病に備えられる保険

- 三大疾病保険

- 医療保険

- がん保険

- おすすめ三大疾病保険の特徴

- 特徴①低解約返戻金型・無解約返戻金型

- 特徴②リビング・ニーズ特約

- 特徴③指定代理請求特約

- 三大疾病保険のメリット・デメリット

- 三大疾病保険のメリット

- 三大疾病保険のデメリット

- 三大疾病の保障が向いている人の特徴

- 掛け捨ての保険を好まない人

- 1つの保険で死亡保障と三大疾病時の保障を管理したい人

- がん以外の三大疾病にも備えたい人

- 三大疾病保険が必要ない人

- 十分に貯蓄のある人

- 医療保険やがん保険できちんと備えている人

- 三大疾病保険に加入するときの注意点

- 注意点①支払事由を確認する

- 注意点②給付回数を確認する

- 注意点③免責期間に気を付ける

- 三大疾病の保険に関するお悩みを相談できるおすすめ無料保険相談窓口3選!

- おすすめ1位:マネーキャリア

- おすすめ2位:保険見直し本舗

- おすすめ3位:保険見直しラボ

- 三大疾病保険に関してよくある質問

- 三大疾病保険とがん保険の違いとは?

- 三大疾病保険と医療保険の違いは?

- 三大疾病保険とがん保険どちらに加入するべき?

- 三大疾病の一時金はいくら必要?

- まとめ:三大疾病の保険に関するお悩みならまずはマネーキャリアで無料相談!

三大疾病とは?

三大疾病とは、日本人の死因の1位から3位を占める病気の総称のことで、がん・心疾患・脳血管疾患のことを指します。

まずこの章では、以下に記した三大疾病についての基本知識をまとめました。

- がん(悪性新生物)

- 心疾患

- 脳血管疾患

がん(悪性新生物)

がん(悪性新生物)は日本人の死因1位です。日本人の2人に1人は生きている間に何らかのがんにかかるといわれています。

人間の身体は約60兆個の細胞でできていて、生命を維持するために毎日細胞分裂を繰り返します。正常な細胞の遺伝子が傷つき、遺伝子が傷ついたままの異常な細胞が増殖すると「がん細胞」ができてしまうのです。

本来であれば身体に備わった免疫が働いてがん細胞を死滅させるのですが、何かの原因でこの免疫の効果が得られずがん細胞がどんどん増えてしまいかたまりになります。このかたまりをがんといいます。

がんは身体中あらゆる場所にできる可能性があり、臓器にできるがんには「肺がん」「胃がん」「乳がん」などがあります。血液・骨・皮膚にできるがんもあり、血液のがんには「白血病」や「リンパ腫」などがあります。

「肺がん」「胃がん」のようながんの名前は、最初にがんができた部位の名前からつけられるのが一般的です。

まずは、がんを手厚くカバーする保険をマネーキャリアの『無料保険相談窓口』で確認してみましょう!

心疾患

心疾患は日本人の死因2位の病気で、文字通り心臓に発生する病気です。虚血性心疾患(狭心症や心筋梗塞)、不整脈や心不全などがあります。その中でも心筋梗塞は、突然死の最大の原因といわれています。

虚血性心疾患は、心筋(心臓を動かす筋肉)に血流を届ける冠動脈の血流が悪くなり、心筋に十分な酸素が運ばれなくなって起こります。

狭心症は、冠動脈が狭くなって心筋に必要な酸素が一時的に不足する病気です。

心筋梗塞は、冠動脈が完全につまり心筋に必要な酸素が不足して心筋が壊死してしまう病気です。

不整脈は脈のリズムがおかしくなる病気で、心不全は心臓のポンプ機能が低下して血液の流れが悪くなって起こります。

心疾患は発症が突然で、治療や入院に長期的な医療費がかかることも多いため、経済的な備えをどうするかは大きな課題です。

脳血管疾患

脳血管疾患は日本人の死因3位の病気です。また、一命を取り留めても寝たきり(要介護状態)になる可能性の高い病気として知られています。

脳の血管がつまったり破れたりすることで脳細胞が障害を受ける病気の総称のことで、別名は脳卒中です。脳血管疾患(脳卒中)は脳梗塞と脳出血の2つに分けられます。

脳梗塞は動脈硬化が進んで脳の血管がつまる病気です。脳出血には脳内出血とくも膜下出血があり、脳の血管が破れて出血する病気です。これらの症状から脳内の神経細胞が死傷し、意識障害を起こしたり、身体に障害(手足のまひ・言語障害・視覚障害など)が残ったり、亡くなる場合もあります。

また、脳血管疾患は治療費が高額になりやすい病気の一つです。まずは保険を確認してみましょう。

三大疾病を保険で備える必要性が高い理由

三大疾病の疾病後、すぐの社会復帰は難しいとされます。

この章では、三大疾病が保険で備える必要性が高い理由について詳しく解説していきます。

- 理由①三大疾病の治療期間は長期化することが多い

- 理由②三大疾病の医療費負担は高額な場合が多い

上記の理由①②について知ると、将来の生活を守るために必要な「備え」について考えやすくなります。

理由①三大疾病の治療期間は長期化することが多い

三大疾病が保険で備える必要性が高い理由①は、三大疾病の治療期間は長期化することが多いということです。

厚生労働省が発表した2020年の患者調査概況によると、入院平均在院日数は、がんが19.6日、心疾患は24.6日、脳血管疾患は77.4日です。この結果からもわかるように、脳血管疾患にかかると治療期間が長期化しやすいことがわかりますね。

また、例えばがんのケースですが、入院期間が短いからといって安心できません。入院期間は短くても、退院してから外来にて抗がん剤治療が始まり、長期間通院しなければなりません。途中再入院することもあります。

それを踏まえると、入院費用だけではなく外来治療の費用や働けない間の生活費など、費用をどうするか考えなければなりません。

理由②三大疾病の医療費負担は高額な場合が多い

三大疾病が保険で備える必要性が高い理由②は、三大疾病の医療費負担は高額な場合が多いということです。

まず、日本には「高額療養費制度」があります。これは、人々が医療費で困窮することがないように高額になった医療費をカバーする制度です。この制度のおかげで、医療費の自己負担額を軽くできる場合があります。

しかし、高額療養費制度があるから医療費の心配がなくなるかというとそうではありません。費用が軽くなるとはいっても、一定期間自己負担額は払い続けなければならないからです。

また、健康保険が適用になる治療ではなく、先進医療のような特別な治療を受ける可能性も考えられます。先進医療を受けることになると、診察や検査などの費用は公的医療保険制度を使うことができます。しかし技術料は全額自己負担です。

先進医療の技術料の例を挙げます。中央社会保険医療協議会「令和3年6月30日時点で実施されていた先進医療の実績報告について」を見てみると、陽子線治療で1件あたりの平均技術料が約264万円、重粒子線治療が約318万円です。これが全額自己負担ということになるのです。

さらに、保険適用外の費用は他にもあります。いくつか例を挙げると、差額ベッド代、入院中の食事代・居住費、医療用ウイッグの購入費などです。

セカンドオピニオンにかかる費用も全額自己負担になってしまいます。セカンドオピニオンとは、主治医ではなく他の医療機関の医師に、病気の診断・治療方針についてその医師の意見を求めることです。主治医の治療法に疑問があるときに有用な方法ですが、費用は全額自己負担であることは覚えておきましょう。

以上のように、三大疾病の医療費負担はどうしても重くなってしまうのです。

三大疾病に備えられる保険

ここでは、三大疾病であるがん・心疾患・脳血管疾患に備えられる保険について解説していきます。

代表的な保険には、次に示した3つがあります。

- 三大疾病保険

- 医療保険

- がん保険

そんなときは、マネーキャリアに相談しましょう!

オンラインでFPに直接質問できるから、仕事や家事で忙しい方でも、安心して比較・検討できますよ。

三大疾病保険

三大疾病保険とは、文字通り三大疾病に備えるための保険です。三大疾病保険に加入する目的は2つあります。一つ目は長期化する入院の費用に備えるため、二つ目は入院中の収入減少に備えるためです。

三大疾病保険は、がん・急性心筋梗塞・脳血管疾患(脳卒中)などにかかり、保険会社の定める支払い要件を満たした場合、一時金(まとまった保険金)を受け取ることができます。保険商品によっては、急性心筋梗塞だけではなく心疾患全体や、脳卒中と脳卒中以外の脳血管疾患全体も保障しているものがあります。

三大疾病保険は、生きているときに給付金を受け取るものだけではありません。亡くなったり高度障害になったりした場合に、死亡保険金・高度障害保険金を受け取るタイプもあります。保障範囲や支払い条件などをきちんと理解してご自身に合った保険を選びましょう。

なお、三大疾病保険には掛け捨ての定期型と一生涯保障の終身型の2つがあります。終身型の場合、解約時には解約返戻金を受け取れるので、貯蓄性があって保障も確保できます。しかし定期型と比べると毎月の保険料は高いです。

医療保険

医療保険は、あらゆる病気やケガに対応した保険です。このあらゆる病気にはもちろんがんも含まれています。病気やケガで入院をしたり手術を受けたりすると、給付金・保険金を受け取ることができます。

医療保険には保険期間によって2つの種類があります。一つ目は終身型のもので医療保障が一生涯続きます。二つ目は定期型のもので医療保障が5年や10年と短期満了となり、保障が更新されます。

また、実際に医療保険に加入する前に注意すべき点が二つあります。

一つ目は、入院給付金には1入院当たりの支払い限度日数と入院通算支払い限度日数が決められているので、その日数を超えた金額を受け取ることができないということです。

二つ目は、定期型の場合は更新するたびに保険料が高くなるということです。

がん保険

がん保険は、がん治療に特化した保険です。がん保険は、三大疾病保険よりも選ばれる傾向があります。三大疾病のなかでも、がんになることが一番不安だと感じる方が多いからでしょう。

三大疾病保険は三大疾病に備えられますが、保障される対象が広いので保険料が高くなります。がん保険は、保障をがんだけにしている分保険料が抑えられますが、がん以外の三大疾病には対応できません。

前述で触れた医療保険とがん保険には様々なタイプのものがあり、各保険会社で色々な保障が準備されています。本来はがん保険にしかなかった保障が、医療保険でも特約として付けることができる場合もあります。

おすすめ三大疾病保険の特徴

ここでは、おすすめな三大疾病保険をご紹介していきます。

おすすめできる三大疾病保険の特徴について、

- 特徴①低解約返戻金型・無解約返戻金型

- 特徴②リビング・ニーズ特約

- 特徴③指定代理請求特約

そんな不安はマネーキャリアで解消しましょう!

事前にFPの経歴を確認できるので、三大疾病や特約に詳しいFPに相談し、安心して保険を選べますよ。

特徴①低解約返戻金型・無解約返戻金型

特徴②リビング・ニーズ特約

特徴③指定代理請求特約

三大疾病保険のメリット・デメリット

三大疾病保険にはおすすめできるメリットがありたくさんの人々に選ばれている保険です。しかし物事にはメリットがあれば多少のデメリットもつきものです。

そこでこの章では、

- 三大疾病保険のメリット

- 三大疾病保険のデメリット

そんなときは、マネーキャリアの無料相談を活用してみましょう!

LINEで簡単に、24時間いつでも予約できるので、不安を早めに解消できるんです。

三大疾病保険のメリット

三大疾病保険のメリットは、広い範囲の保障をしてもらえることです。

日本人の死因の1位から3位を占める病気である、がん・心疾患・脳血管疾患(脳卒中)が保障対象になっているので、将来の不安を軽減することができます。これは大きなメリットといえるでしょう。単にがん保険だけに入るよりも安心感がありますよね。

保障が広範囲ということは、将来保険金を受け取れる可能性高くなります。それは払い損になる可能性を少なくできるということにもなるのです。

三大疾病保険はメインの保険(主契約)としてだけでなく、医療保険やがん保険の特約として加入することもできます。すでに主契約で医療保険やがん保険に入っている人も、その保険を解約することなく特約で契約できるかもしれません。保有している保険を解約したくない人でも気軽に特約で付けられるのは便利ですよね。

自分の保険にどう特約を付けるか悩んだ人は、マネーキャリアに相談しましょう!

厳選されたFPが保険内容を確認し、必要な特約を提案してくれますよ。

三大疾病保険のデメリット

三大疾病保険のデメリットは、広い範囲の保障が得られる反面、支払う保険料は高めです。医療保険やがん保険よりも割高になります。

また、三大疾病保険は保険金請求して保険金が一度支払われたら、その契約は消滅します。これは以後の保障がなくなってしまうということです。

支払われたお金でやりくりできるなら問題ないですが、再発したり、また違う三大疾病にかかることも考えられます。そのときには保障がないのです。

医療保険やがん保険とは仕組みが違うので、実際に契約する前にしっかり確認しましょう。

マネーキャリアなら、FPが三大疾病保険のメリット・デメリットを比較し、あなたに最適な保障を提案してくれますよ。

まずは無料相談してみましょう!

三大疾病の保障が向いている人の特徴

ここでは、三大疾病保険の保障が向いている人の特徴について解説していきます。

- 掛け捨ての保険を好まない人

- 1つの保険で死亡保障と三大疾病時の保障を管理したい人

一方で、「掛け金をなるべく抑えたい」「がんや医療だけに絞って保障を手厚くしたい」と考える方には、三大疾病保険が最適とは限りません。

そうした場合は医療保険やがん保険など、よりシンプルな保険の方が合うケースもあります。

何度でも無料相談OKなので、納得できるまで、ピッタリの保険を探してくれますよ。

掛け捨ての保険を好まない人

掛け捨ての保険は好きではないという人には、三大疾病保険が合います。その理由は、三大疾病保険には途中で解約した場合に解約返戻金を受け取れるタイプのものが多いからです。

三大疾病保険の商品名に定期という言葉が入っていなければ、その保険期間は終身です。保険期間が終身なら三大疾病にならなくても最終的には死亡保険金を受け取れるのです。高度障害状態への保障もあり、途中で解約する場合には解約返戻金があります。

一方で、がん保険は掛け捨て型が主流となっています。

1つの保険で死亡保障と三大疾病時の保障を管理したい人

1つの保険で死亡保障(高度障害の保障もあり)と三大疾病時の保障を管理したい人にも、三大疾病保険が選ばれる傾向があります。備えが1つの保険契約で準備できるなんて便利ですよね。しかし、三大疾病(がん・心疾患・脳血管疾患)になって給付金が支払われると、死亡保険金はなくなるということは覚えておいてください。

通常、終身の死亡保障にしたい場合は終身保険を選びますが、終身保険の保障範囲は、高度障害になったときと死亡したときに限られます。

がん以外の三大疾病にも備えたい人

がん以外の三大疾病にも備えたい人にももちろん三大疾病保険が合っています。

世間では、日本人の死因1位の病気であるがんの保障を備えるために、がん保険に入る人が多いです。

がんの保障だけ欲しいのであれば、がん保険の方が保険料も安いのでおすすめですが、がん以外の死因2位3位の病気になることだって十分あり得ます。そのことを想定して不安を解消したい人は三大疾病保険を選ぶべきです。

三大疾病保険が必要ない人

ここでは、三大疾病保険に加入する必要がない人についてまとめました。

- 十分に貯蓄のある人

- 医療保険やがん保険できちんと備えている人

十分に貯蓄のある人

十分に貯蓄のある人は、三大疾病保険に入らなくても心配ないでしょう。十分な資金があれば保険に入らなくてもそのお金でまかなえるからです。

三大疾病保険は保障範囲が広いので保険料が高くなります。すでにまとまった貯蓄があるなら、この保険にわざわざ加入せずに貯蓄に目を向けて少しでも増やしていった方が得策です。

医療保険やがん保険できちんと備えている人

医療保険やがん保険できちんと将来に向けて備えている人で、その内容で満足しているなら、わざわざ三大疾病保険に入る必要はないでしょう。

保険は将来の不安を少しでも解消するために入るようなものなので、すでに満足しているならそのままで問題ないのです。

ただし、三大疾病にかかってしまったと仮定して、保有している保険と貯蓄でまかなえるような状態であることが前提になると思います。もしお金が不足しそうなら、前述でも触れましたが、特約で加入しても良いですね。

三大疾病保険に加入するときの注意点

実際に三大疾病保険加入を決めたら、契約に進む前に注意点について知っておくべきです。

この章では、契約の前に注意すべき点について、

- 注意点①支払事由を確認する

- 注意点②給付回数を確認する

- 注意点③免責期間に気を付ける

とはいえ、契約前に確認すべき項目は多く、内容も専門的で難しいものばかりです。

自分だけで判断すると、思わぬ落とし穴に気づけないまま契約してしまうこともあります。

そんなときはマネーキャリアに相談しましょう!

オンラインで相談できるから仕事や家事で忙しくても安心。FPが契約前に注意点を解説してくれますよ。

注意点①支払事由を確認する

注意点①は、支払事由をしっかり確認してから保険契約に進むことです。支払い事由は保険会社により違いがあります。

例えばがんの場合は上皮内がんを含むか含まないか、心疾患なら急性心筋梗塞だけか全ての心疾患を対象とするのか、脳血管疾患なら脳卒中だけか全ての脳血管疾患を対象とするのかというようなことです。

心疾患や脳血管疾患は、入院した場合や所定の手術を受けた場合などとの条件が定められているかも確認しておきましょう。

注意点②給付回数を確認する

注意点②は、給付回数(保険金支払回数)を確認することです。給付回数は、1回のみ・複数回・無制限などがあります。

がんには再発や転移のリスクがあり、脳卒中には長期療養のリスクがあります。給付回数が無制限であれば、条件をクリアすればそのたびに給付をもらうことができるのです。ただし無制限のものは保険料が高めに設定されている傾向があるので、無制限だから良いとは言い切れません。

高度障害や死亡で保険金が支払われる場合は、給付回数は1回のみで、その後保険はなくなります。

どの給付回数が自分に合っているのかは、ライフステージや家計状況によって大きく変わります。

給付回数に悩んだら、マネーキャリアに相談をしましょう!

事前にFPの経歴を確認できるから、給付回数の相談にも精通したプロを選べて、安心ですよ。

注意点③免責期間に気を付ける

注意点③は、免責期間(待機期間)に気を付けることです。

例えばがんですが、保険契約後90日間の免責期間(待機期間)の間にがんと診断されても保障が適用されずに対象外となるので注意してください。免責期間(待機期間)が終わってから初めてがんだと医師から診断されたら保険金が支払われます。

免責期間(待機期間)のことも考えて、保険加入は早めに手続きした方がよいでしょう。

三大疾病の保険に関するお悩みを相談できるおすすめ無料保険相談窓口3選!

ここでは、三大疾病の保険に関するお悩みを相談できるおすすめ無料保険相談窓口を3つご紹介します。

▼無料で保険相談したい方におすすめの窓口

| 保険相談窓口 | マネーキャリア | 保険見直し本舗 | 保険見直しラボ |

|---|---|---|---|

| おすすめポイント | 何度でも無料で相談可能で、相談範囲が広くリピーターが多い | 無料相談した人にキャンペーン品がある | 経験年数が多いFPのみ在籍 |

| 相談料金 | 0円 | 0円 | 0円 |

| 2回目以降の相談料金 | 0円 | 0円 | 0円 |

| 詳細 | マネーキャリア公式HP | 保険見直し本舗公式HP | 保険見直しラボ公式HP |

おすすめ窓口に順位をつけると、1位がマネーキャリア、2位が保険見直し本舗、3位が保険見直しラボです。各窓口の詳細についてご説明していきます。

ランキング1位のマネーキャリアは、利用者からの口コミ評価が高く、満足度もとても高い相談窓口なんです。

気になったら、まずは相談してみましょう!

おすすめ1位:マネーキャリア

三大疾病の保険に関するお悩みを相談できるおすすめ無料保険相談窓口1位は、マネーキャリアです。

▼マネーキャリアの特徴

- 保険相談満足度93%以上

- 保険相談件数12,000件以上

- 取扱保険会社数40社以上※業界トップクラス

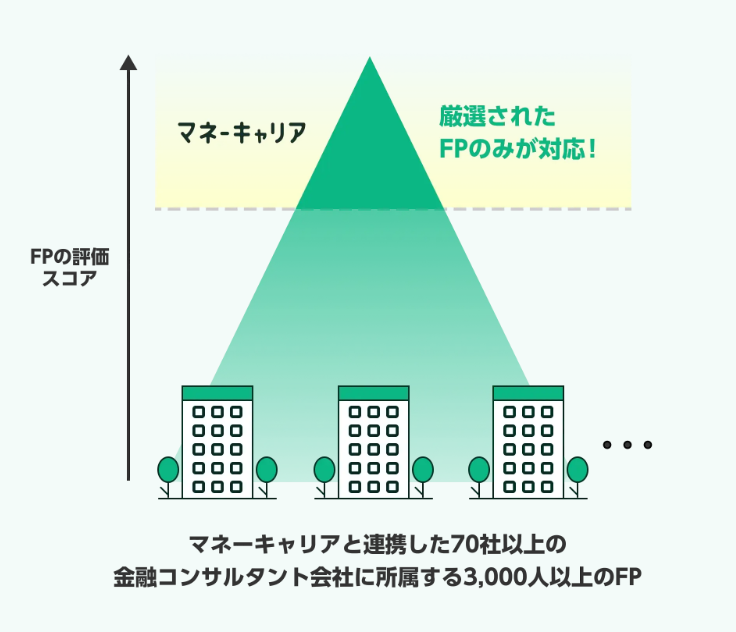

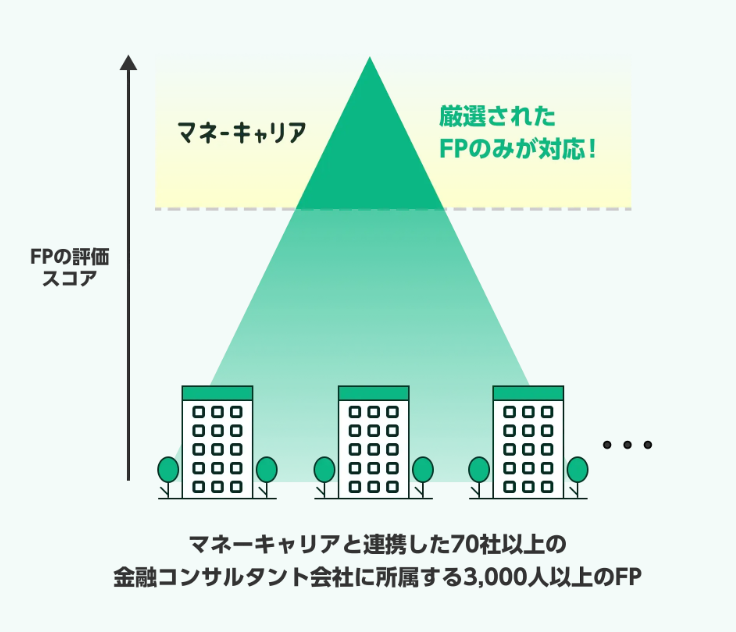

- 3,000人以上の優秀なファイナンシャルプランナー(FP)が在籍

おすすめ2位:保険見直し本舗

三大疾病の保険に関するお悩みを相談できるおすすめ無料保険相談窓口2位は、保険見直し本舗です。

▼保険見直し本舗の特徴

- 無料相談限定キャンペーンあり

- 40社以上の保険会社と提携

- プランの見直しからアフターフォローまで充実

おすすめ3位:保険見直しラボ

三大疾病の保険に関するお悩みを相談できるおすすめ無料保険相談窓口3位は、保険見直しラボです。

▼保険見直しラボの特徴

- お客様満足度97.3%の相談実績

- 業界経験年数平均12.1年のベテラン相談員

- 訪問保険相談をしたい人におすすめ

三大疾病保険に関してよくある質問

ここでは、三大疾病保険に関してよくある質問についてまとめました。

代表的な質問として、

- 三大疾病保険とがん保険の違いとは?

- 三大疾病保険と医療保険の違いは?

- 三大疾病保険とがん保険どちらに加入するべき?

- 三大疾病の一時金はいくら必要?

三大疾病保険とがん保険の違いとは?

よくある質問一つ目は「三大疾病保険とがん保険の違いとは?」です。その答えは、三大疾病保険とがん保険は、仕組みが全く違う保険ということです。

三大疾病保険は、がん・心疾患・脳血管疾患にかかり、保険会社が定めている所定の状態になったら保険金が支払われます。また、高度障害になったり亡くなったりすると保険金が支払われるのです。

がん保険は、がん治療の医療費だけをカバーする保険です。ほとんどのがん保険は、入院日数に応じて支払われる入院給付金と診断給付金がセットになっています。

三大疾病保険は、一度の請求でまとまった保険金が入るので、長期入院になっても生活費として使うことができます。保障が手厚い分、掛け金も高くなります。一度保険金が支払われると保障は消滅します。

がん保険は、三大疾病保険に比べて保険料が割安です。入院日数に制限がなく、保険期間中は何回でも保険請求でき、保障が続いていきます。

必要な保障は人により異なるため、選び方も違ってきます。

だからこそ、マネーキャリアに相談し、あなたの希望最優先の保険を提案してもらいましょう!

三大疾病保険と医療保険の違いは?

よくある質問二つ目は「三大疾病保険と医療保険の違いは?」です。

三大疾病保険の保険金の支払い要件は保険会社によって様々で、三大疾病と診断されたら保険金が支払われるものや、一定期間以上の入院が必要な場合や、手術が必要となる場合もあります。貯蓄性があるので保険料が高いです。

医療保険は、病気やケガ全般で入院や手術をすれば保障の対象になります。医療保険の保障範囲は、三大疾病保険・がん保険と比べて最も広くなっています。比較的安い金額で病気やケガに対する備えができます。

そんなときはマネーキャリアの無料相談でFPに直接聞いてみましょう!

厳選されたFPが対応してくれるので、自分に合う保険がすぐに見つかりますよ。

三大疾病保険とがん保険どちらに加入するべき?

よくある質問三つ目は「三大疾病保険とがん保険どちらに加入するべき?」です。答えは、どちらが良いかは、ご自身の家族状況や家計状況などによって変わってきます。

三大疾病保険は、掛け捨ての保険に入りたくない人(貯蓄性のある保険が好み)、がん以外の重い病気にも手厚い保障を得たい人、医療保障と死亡保障をひとつの保険で得たい人に向いています。ただし、支払う保険料もそれなりに高くなります。

がん保険は、支払う保険料はなるべく安くして充実した保障を得たい人、がん家系で不安なので保険に入りたい人、日本人の死因1位の病気であるがんに対し対策をしておきたい人に向いています。

そんなときは、マネーキャリアに相談してみましょう!

FPがあなたの生活状況等を踏まえて、50社以上の保険から最適なプランを提案してくれますよ。

三大疾病の一時金はいくら必要?

よくある質問四つ目は「三大疾病の一時金はいくら必要?」です。答えは、三大疾病の一時金としておよそ100万円受け取ることが安心できるひとつの基準だと考えておくのが妥当だということです。

例えば日本人の死因1位の病気であるがんですが、治療に数十万しかかからなかった人、数千万もかかってしまった人など個人差があり、実際いくら必要かなど予想するのは困難です。

あくまでも参考程度ですが、過去に日本医療政策機構が発表した調査では、がん治療や後遺症に最もかかった1年間の費用の合計額は約133万円となったことがあります。この金額をひとつの目安とすると100万円という金額が妥当なのではないでしょうか。

しかし繰り返しになりますが、かかる費用は個人差があるので絶対いくら必要とは断言できません。

マネーキャリアなら、FPが必要な一時金の目安をシミュレーションしてくれますよ。

LINEからいつでも予約できるので、まずは相談してみましょう!

まとめ:三大疾病の保険に関するお悩みならまずはマネーキャリアで無料相談!

ここまで、主に三大疾病と三大疾病保険について詳しく解説してきましたが、いかがでしたでしょうか。

保険に加入する上で、自分自身で色々調べて検討することは大切です。それと合わせて、保険のプロであるファイナンシャルプランナー(FP)の無料相談を受ける方法があります。

マネーキャリアはオンライン無料相談窓口で、共済や保険の保障内容に詳しいFPが保障を補う最適な保険を紹介してくれます。

相談実績は100,000件以上、相談満足度は98.6%と高水準で、納得できるまで何度でも無料で相談可能です。

さらに、50社以上の保険を比較できるため、共済だけにとらわれず幅広い選択肢から最適な保障を見つけられます。

相談するFPも事前に経歴や得意分野を確認でき、安心して相談できます。

また、LINEから24時間いつでも簡単に予約できるので、忙しい方や時間が限られている方でもスムーズに利用できるのが特徴です。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

無料オンライン相談も、予約は30秒で完了します。

ぜひマネーキャリアを使って、共済を含む保障全般の悩みを解消しましょう。