・特別支給の老齢厚生年金をもらえない人とはどんな人なのか

・自分は条件に当てはまるのか、よく分からない

このような不安や疑問を感じていませんか。

結論からいうと、特別支給の老齢厚生年金は、すべての人がもらえる年金ではなく、生年月日や加入期間、働き方によっては受給できないケースがあります。 制度は経過措置のため対象者が限られており、条件を正しく理解していないと「本当はもらえない」「逆にもらえると思っていなかった」という誤解が生じやすいのが実情です。

本記事では、特別支給の老齢厚生年金をもらえない人の具体的な条件を中心に、受給要件の整理、働きながら受け取る場合の注意点、実際にもらえる金額の目安や、もらえない場合の対処法までをわかりやすく解説します。

この記事を読むことで、自分が特別支給の老齢厚生年金の対象かどうかを判断できるようになり、年金だけに頼らない老後資金の考え方も整理できます。 将来の生活設計を立てる第一歩として、ぜひ参考にしてください。

特別支給の老齢厚生年金は受給できない場合もあり、老後の生活を年金だけに頼るのはリスクがあるため注意が必要です。

そのため、まずは老齢厚生年金について知っておくのはもちろん、老後の理想の生活水準や貯蓄状況を踏まえて、適切に計画を立てましょう。

マネーキャリアの無料FP相談では、こうした年金の仕組みや老後資金対策について、プロ(FP)が個別サポートします。

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談いただけます!

監修者ファイナンシャルプランナー

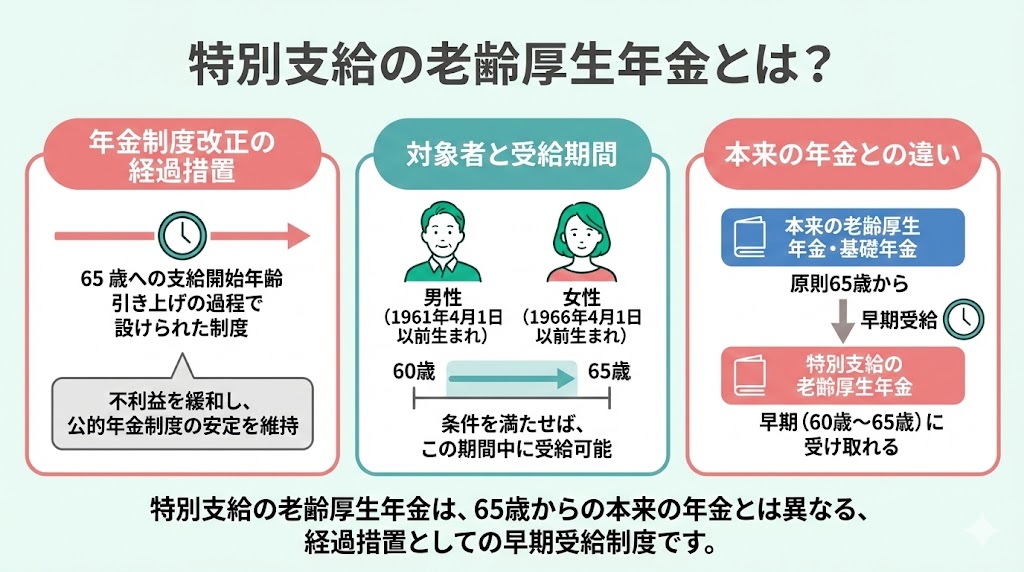

特別支給の老齢厚生年金とは?

特別支給の老齢厚生年金は、年金制度の改正に伴い、段階的に老齢厚生年金の支給開始年齢が65歳に引き上げられる過程で設けられた経過措置の年金です。

男性は1961年4月1日以前、女性は1966年4月1日以前に生まれた人が対象となります。(これより後に生まれた方は原則として対象外となり、老齢年金は65歳からの受給が基本となります。)

この制度により、本来65歳から受け取れる老齢厚生年金や老齢基礎年金とは異なり、条件を満たせば60歳から65歳までの間に年金を受給できます。

公的年金制度の安定性を維持しつつ、受給者にとっての不利益を緩和するために作られた、早期に年金を受け取れる制度です。

特別支給の老齢厚生年金をもらえない人の条件

特別支給の老齢厚生年金をもらえない人の条件は主に以下の2つです。

- 受給条件を満たしていない

- 在職老齢年金制度により、賃金(賞与の月割り分を含む)と老齢厚生年金(月額)の合計が基準額を超えて支給停止(または一部停止)となる

自分が特別支給の老齢厚生年金の対象かどうかを正しく把握できていないと、本来は受け取れないのに「受け取れる」と誤解してしまったり、逆に受給できるのに請求手続きを見落としてしまったりする可能性があるため、専門家(FP)への相談がおすすめです。

数あるFP相談窓口の中でもおすすめなのが、無料で相談できるオンライン窓口マネーキャリアの活用です。

老後資金の専門家(FP)が、年金制度の仕組みの解説から、あなたが特別支給の老齢厚生年金をもらえない場合の対処法までアドバイスします。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

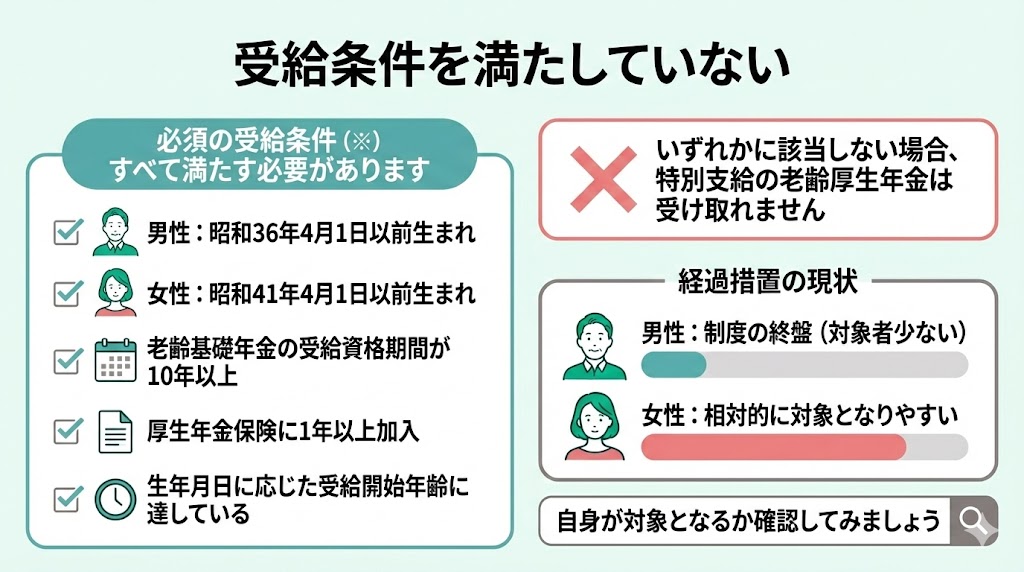

受給条件を満たしていない

1つめの条件は、受給条件を満たしていない場合です。

以下の要件は、年金を受給するために必須となります。(※)

- 男性の場合、昭和36年4月1日以前に生まれている

- 女性の場合、昭和41年4月1日以前に生まれている

- 老齢基礎年金の受給資格期間が10年以上ある

- 厚生年金保険に1年以上加入していた

- 生年月日に応じた受給開始年齢に達している

上記の条件のいずれかに該当しない場合、特別支給の老齢厚生年金は受け取ることができません。なお、特別支給の老齢厚生年金は経過措置のため、男性は制度の終盤(対象者が少ない)に入っており、女性のほうが相対的に対象となりやすい点も押さえておきましょう。

自身が対象となるかどうか確認してみましょう。

受給条件を満たしておらず、老後生活が不安な人は、マネーキャリアの無料相談窓口に相談してみましょう。

老後資金の専門家(FP)が、理想の生活レベルや年金収入・貯蓄状況を踏まえて、老後資金が足りるかどうかの見通しや、足りない場合の対策を個別にアドバイス可能です!

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

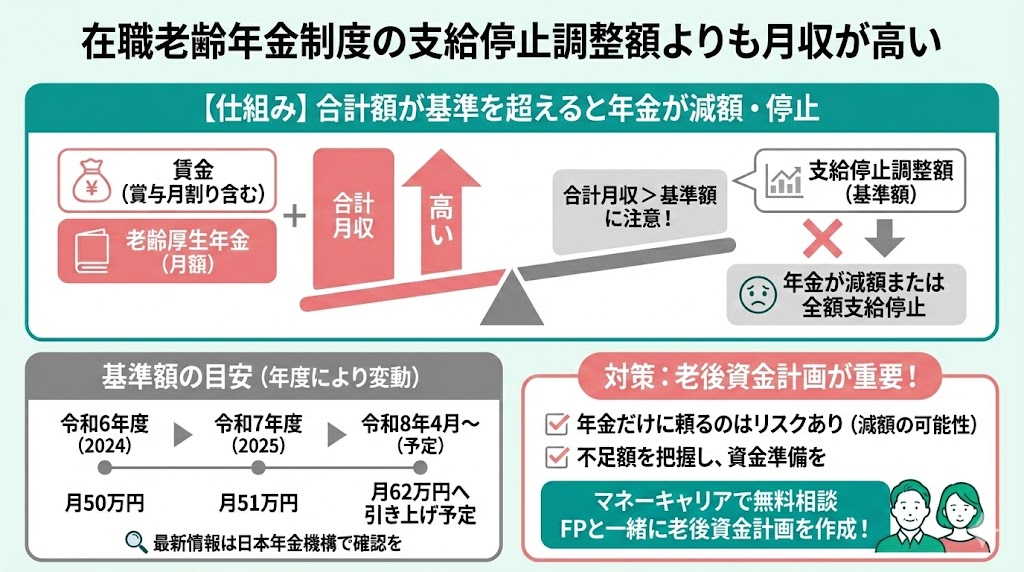

在職老齢年金制度の支給停止調整額よりも月収が高い

2つめの条件は、在職老齢年金制度の支給停止調整額よりも「賃金(賞与の月割り分を含む)と老齢厚生年金(月額)の合計」が基準を超える場合です。

支給停止調整額とは、賃金(賞与の月割り分を含む)と年金(月額)の合計が一定額を超えた場合に年金が減額される基準額のことです。

働きながら特別支給の老齢厚生年金を受け取る場合、在職老齢年金制度によって年金が減額または全額支給停止となることがあります。

そのため、「月収が高いかどうか」だけで判断せず、合計額が基準を超えないか注意が必要です。 なお基準額は年度により見直しがあり、令和7年度(2025年度)は月51万円が基準です。さらに、令和7年度年金制度改正法に基づき、令和8年4月からは月62万円へ見直されます(最新情報は日本年金機構で確認しましょう)。

働きながら年金を受け取る場合、在職老齢年金制度により年金が減額・支給停止となることもあり、老後の生活を年金だけを頼りにするのはリスクがあるため注意が必要です。

そのため、年金の仕組みを知ることはもちろん、老後資金の準備方法や不足しそうな金額を把握しておきましょう。

マネーキャリアの無料相談窓口なら、こうした老後資金計画をプロ(FP)が一緒に作成します。

理想の生活レベルや年金収入・貯蓄状況を踏まえて、あなただけのプランを個別にアドバイス可能なので、ぜひご相談ください!

老齢厚生年金についてお悩みなら無料FP相談で解決!

老齢厚生年金について不安がある場合は、「いくらもらえるか」だけでなく「働き方や受給時期でどう変わるか」まで含めて整理することが大切です。

FPに相談すれば、受給要件や在職老齢年金による調整の見込みを踏まえて、年金収入と生活費のギャップ(不足額)を可視化し、年金だけに頼らない老後資金プランを一緒に作ることができます。

たとえば、医療費や介護費など想定外の出費が起きた場合の備えや、貯蓄・資産運用のバランス、生活水準に合わせた取り崩し方まで、個別状況に応じて検討できるのがメリットです。

FPへの相談先に迷う方は、無料で相談できるマネーキャリアの活用も選択肢です。オンライン相談にも対応しているため、忙しい方でも無理なく相談を進められます。

- 受け取れる年金額や老後に不足しそうな金額をシミュレーション可能

- 相談実績100,000件・満足度98.6%を誇る質の高いサービス

- 相談はオンライン・対面両方OK!土日祝も対応可能

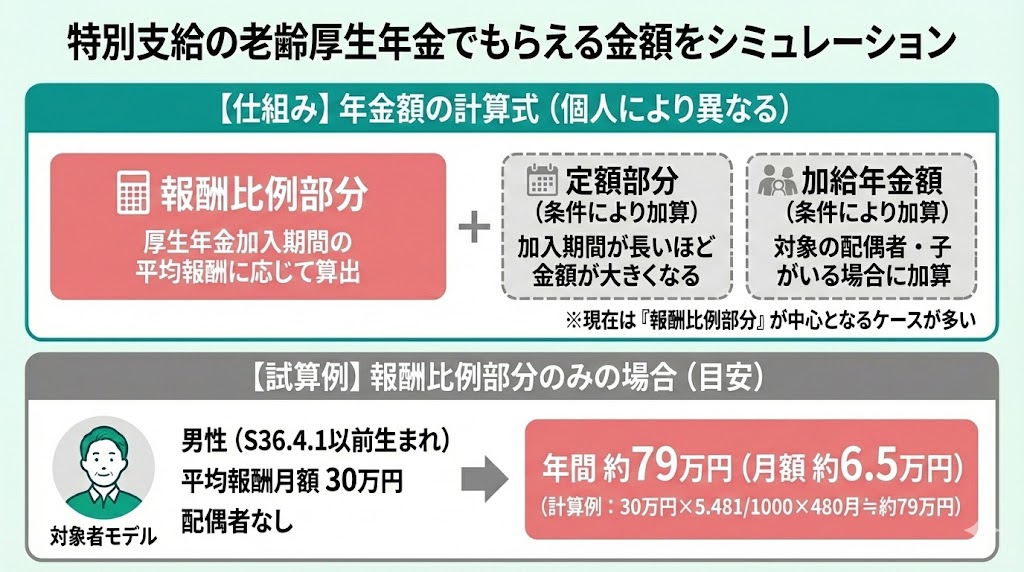

特別支給の老齢厚生年金でもらえる金額をシミュレーション

特別支給の老齢厚生年金の年金額は、一人ひとりの働き方や加入期間によって計算方法が異なります。

年金額の計算式は、以下のようになります。

年金額=報酬比例部分[+(条件により)定額部分+(条件により)加給年金額](※) ※現在の対象者は「報酬比例部分」が中心(または報酬比例部分のみ)となるケースが多く、定額部分や加給年金額が付くかどうかは生年月日や加入状況等で異なります。

- 報酬比例部分:厚生年金保険に加入していた期間の平均標準報酬額や平均標準報酬月額に応じて算出

- 定額部分:厚生年金保険の被保険者期間に応じて計算。厚生年金に加入していた期間が長いほど、この部分の金額は大きくなる

- 加給年金額:原則として65歳以降の老齢厚生年金で、一定の要件(配偶者や子など)を満たす場合に加算されることがあります。

例えば、昭和36年4月1日以前生まれの男性で、平均報酬月額が30万円、配偶者なしの場合を想定し、報酬比例部分のみで試算すると、特別支給の老齢厚生年金を年間で約79万円(月額約6.5万円)が目安となります。 (計算例:30万円×5.481/1000×480月≒約79万円)※あくまで簡易計算の目安で、実際の額は加入記録や期間等で異なります。

特別支給の老齢厚生年金をもらえない場合の対処法

特別支給の老齢厚生年金をもらえない場合の対処法は主に3つです。

- 65歳からの老齢厚生年金や老齢基礎年金を待つ

- 年金の受給開始を繰り下げる

- FPに相談する

特別支給の老齢厚生年金をもらえず悩んている人は、ぜひ参考にしてください。

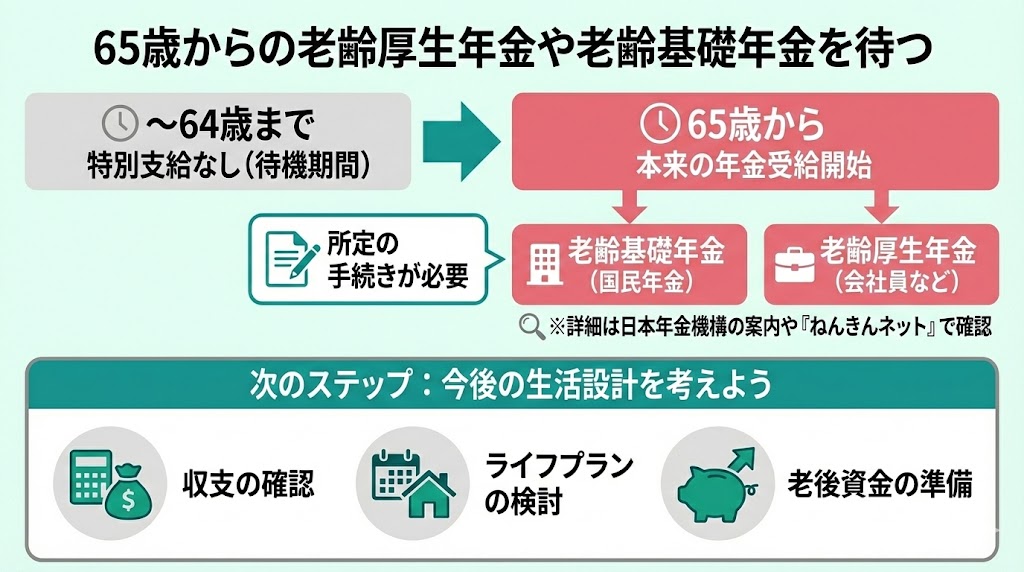

65歳からの老齢厚生年金や老齢基礎年金を待つ

1つめの対処法は、65歳からの老齢厚生年金や老齢基礎年金を待つことです。

特別支給の老齢厚生年金は65歳までの年金であり、もらえなくても65歳からは老齢基礎年金と老齢厚生年金が受け取れます。

65歳になったら、所定の手続きを行うことで、年金を受け取ることが可能になります。

(※手続きの時期や案内の有無は状況により異なるため、詳細は日本年金機構からの案内や「ねんきんネット」等で確認しましょう。)

まずは、65歳からの年金受給に向けて、今後の生活設計を考えてみるのが良いでしょう。

老齢厚生年金をもらえる場合ももらえない場合も、年金だけに生活費を頼らず、自己資金での老後資金準備は重要です。

「老後の貯蓄が間に合っていない」「老後資金が足りるか不安」そんな方はマネーキャリアの無料相談窓口に相談してみましょう。

老後資金の専門家(FP)が、あなたの状況に合わせて今からできる老後資金対策をサポートいたします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

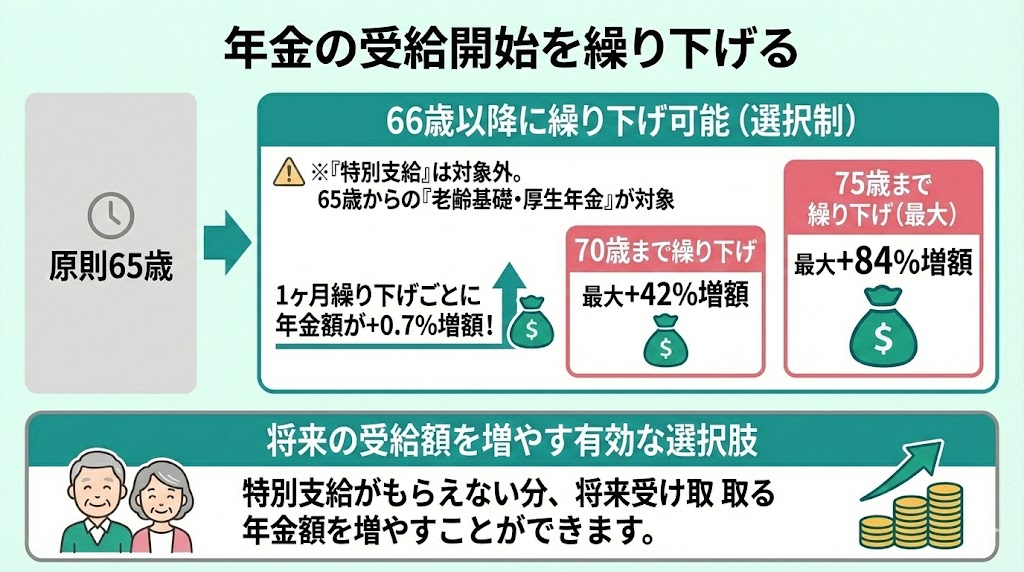

年金の受給開始を繰り下げる

2つめの対処法は、年金の受給開始を繰り下げることです。

年金の受給開始年齢は、原則65歳ですが、希望すれば66歳以降に繰り下げて受け取ることができます。

※特別支給の老齢厚生年金そのものは繰り下げできないため、ここでいう「繰り下げ」は、65歳から受け取る老齢基礎年金・老齢厚生年金を対象とします。

この繰り下げ受給を選択すると、1か月繰り下げるごとに年金額が0.7%ずつ増額されます。

例えば、70歳まで繰り下げた場合、年金額は最大で42%増額されることになります。 また、繰り下げは原則75歳まで選択でき、75歳まで繰り下げると最大84%増額となります。

特別支給の老齢厚生年金がもらえない分、将来的に受け取る年金額を増やすという選択肢も一つの有効な対処法です。

FPに相談する【おすすめ】

3つめの対処法は、FPに相談することです。

特別支給の老齢厚生年金を受け取れない場合の対処法を個人で見つけることは簡単ではなく、制度の違いや将来の受給見込みを踏まえて判断するには、時間や労力がかかるケースも少なくありません。

そんな時は、FPに相談することで、あなたの資産状況やライフプランを整理し、年金の受給時期や働き方も含めた老後資金の選択肢についてアドバイスを受けることができます。

ネットのような一般化された情報ではなく、あなたの状況に合わせた整理や考え方を示してもらえるため、FP相談を検討してみましょう。

お金の専門家(FP)が、老後資金に関する相談を無料で受けられるため、年金の受給見込みや家計状況を踏まえた整理にも活用できます。

1度の相談だけでなく、必要に応じて継続的に相談できるので、老後資金に関して不安な方はぜひご相談ください。

特別支給の老齢厚生年金に関するよくある質問

ここでは、特別支給の老齢厚生年金に関する以下の質問にお答えします。

- 受給額の満額はいくらですか?

- 特別支給の老齢厚生年金は一括でもらえますか?

- 特別支給は課税対象ですか?

受給額の満額はいくらですか?

特別支給の老齢厚生年金には、満額という概念はありません。

年金額は、一人ひとりの厚生年金の加入期間や平均標準報酬額などに基づいて個別に算出されるためです。

つまり、同じ年齢の方でも、働き方やこれまでの収入によって受け取れる金額は異なります。

自身の正確な年金額は、毎年誕生月に送付される「ねんきん定期便」や、日本年金機構の「ねんきんネット」で試算することができます。

特別支給の老齢厚生年金は一括でもらえますか?

特別支給の老齢厚生年金は、原則として一括で受け取ることはできません。

これは、公的年金制度が、原則として年金を定期的に支給することで、受給者の生活を継続的に支えることを目的としているためです。

一時金としてまとまった金額を受け取る制度ではないことを理解しておきましょう。

特別支給は課税対象ですか?

特別支給の老齢厚生年金は、雑所得として所得税と住民税の課税対象となります。

年金を受給する際には、所得税が源泉徴収されることがありますが、最終的な納税額は年末調整や確定申告によって決まります。

なお、公的年金には「公的年金等控除」があるため、課税対象となる金額は年金額そのままではありません。

年金以外に他の所得がある場合は、確定申告が必要になることもあるので注意しましょう。

特別支給の老齢厚生年金はもらえない場合もある【まとめ】

特別支給の老齢厚生年金は、老齢厚生年金の支給開始年齢が65歳へ段階的に引き上げられた際に設けられた経過措置のため、誰でも受け取れる年金ではありません。対象となるかどうかは、生年月日や加入期間などの受給要件を満たしているかで決まります。

また、受給できる場合でも、働きながら受け取るときは在職老齢年金制度により、賃金(賞与の月割り分を含む)と老齢厚生年金(月額)の合計が基準を超えると、年金が減額または支給停止になることがあります。「月収が高いかどうか」だけで判断しないことが大切です。

もし特別支給の老齢厚生年金を受け取れない場合でも、65歳からの老齢基礎年金・老齢厚生年金を見据えて生活設計を立てたり、受給開始時期(65歳以降の年金の繰り下げ)を検討したりと、取り得る選択肢はあります。大切なのは、年金見込みと生活費の差(不足額)を早めに把握し、必要な準備を具体化することです。

年金や老後資金の整理に不安がある方は、FP相談を活用するのも一つの方法です。マネーキャリアの無料FP相談なら、家族構成や貯蓄状況、ねんきん定期便等の情報をもとに、受給の見通しを整理しながら、老後資金プランや取り崩し方の考え方まで一緒に検討できます。年金だけに頼らない備えを進めたい方は、ぜひ相談を検討してみてください。