子宮頸部軽度異形成では、「保険に加入できる?」「将来がんになったら保険はおりる?」と不安になる方も多いことでしょう。

軽度異形成は自然治癒する可能性がある病気です。一方で、中等度異形成や高度異形成へ進行するケースもあり、将来の医療費への備えを考えることも大切です。

この記事では、子宮頸部軽度異形成でも加入できる保険の種類や給付金がおりるケース、保険選びのポイントを解説します。

- 子宮頸部軽度異形成でも保険に入れるか知りたい方

- 将来の医療費や治療費に不安がある方

持病で保険選びで不安がある方も、ご自身に必要な保障を考えながら保険選びを進められるようになります。

- 子宮頸部軽度異形成でも保険に加入できる可能性はある

- 保険会社によって審査基準や加入条件は異なる

- 入院や手術の内容によって給付金がおりるケースがある

- 保険選びに迷ったらFPへ相談するのもおすすめ

保険会社ごとの違いや、ご自身に必要な保障を知りたい方は、マネーキャリアの無料FP相談も活用してみましょう。

「軽度異形成だからまだ大丈夫」と考えて保険の検討を後回しにしてしまう方は少なくありません。

しかし、将来の選択肢を狭めないためにも、加入できる保険があるうちに比較・検討しておくことが大切です。

監修者ファイナンシャルプランナー

監修者ファイナンシャルプランナー

この記事の目次

- 子宮頸部軽度異形成で加入できる保険の種類は?

- 医療保険

- がん保険

- 死亡保険(生命保険)

- 引受基準緩和型保険

- 無選択型・無告知型保険

- 子宮頸部軽度異形成で保険はおりる?種類別に解説

- 医療保険(入院・手術給付金)

- がん保険(上皮内新生物 vs 悪性新生物の給付額の違い)

- 中等度・高度異形成の場合はおりるか

- 経過観察中・治療していない場合はおりるか

- 子宮頸部異形成は軽度・中等度・高度・上皮内がんの4段階

- 軽度異形成と診断された時点で保険を検討すべき理由

- 子宮頸部異形成の治療費と高額療養費制度

- 円錐切除術の費用目安

- 高額療養費制度の活用

- 軽度異形成と診断された場合の保険の選び方

- 軽度異形成を隠して加入すると告知義務違反になるケース

- 具体的なケース①告知せずに高度異形成に進行して手術が必要になった場合

- 具体的なケース②責任開始日前に診断を受けていた場合

- 治った後は告知不要になるか

- 子宮頸部軽度異形成で保険は加入できるか・保険はおりるかのまとめ

子宮頸部軽度異形成で加入できる保険の種類は?

子宮頸部軽度異形成と診断されても、保険に加入できる可能性はあります。

- 医療保険

- がん保険

- 死亡保険(生命保険)

- 引受基準緩和型保険

- 無選択型・無告知型保険

ただし、すべての保険に無条件で加入できるわけではありません。診断内容や経過観察の有無、再検査の予定、治療歴などによって、保険会社の審査結果は変わります。

ここでは、子宮頸部軽度異形成と診断された方が検討できる保険の種類ごとに解説していきます。

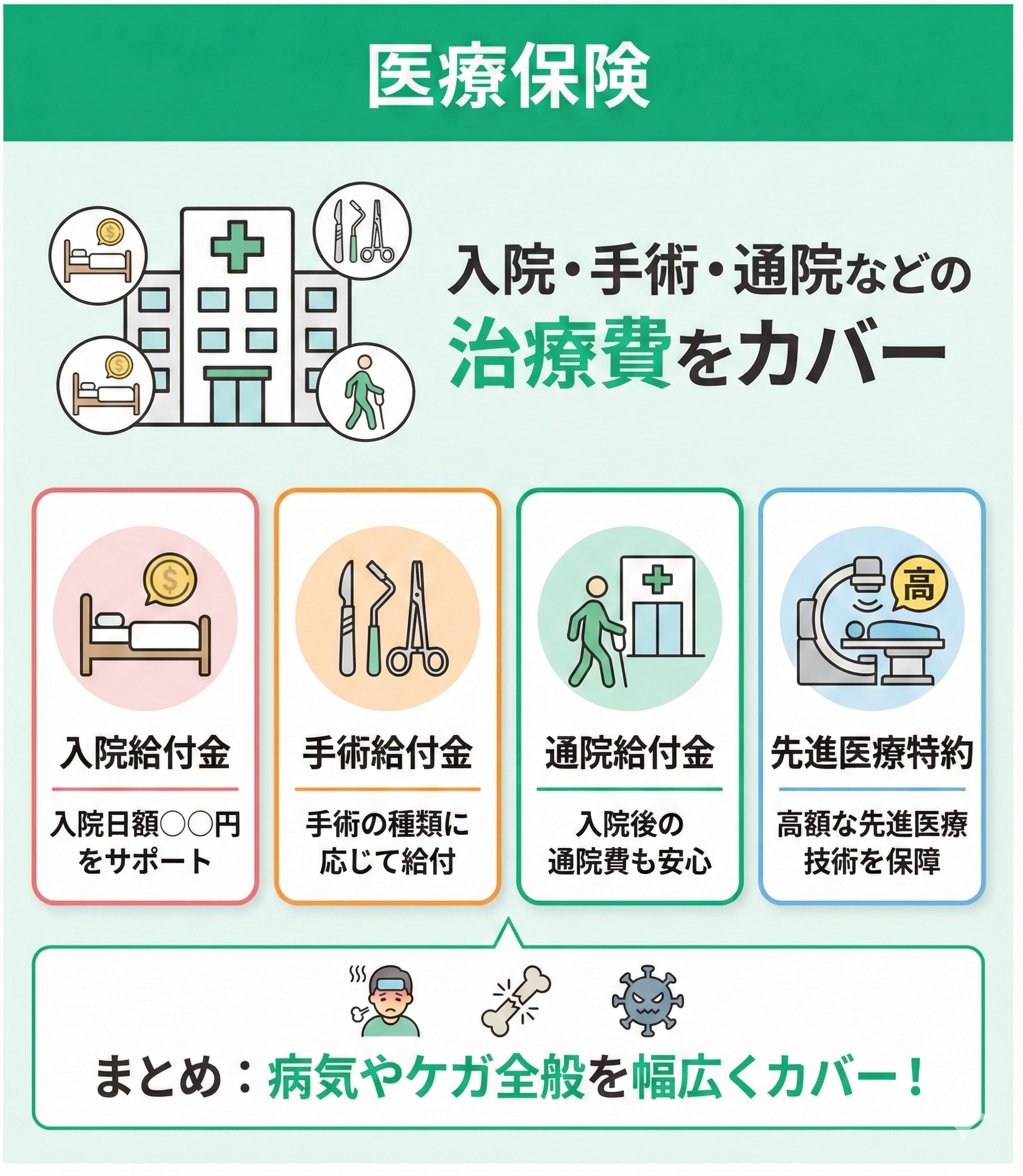

医療保険

子宮頸部軽度異形成でも、医療保険に加入できる可能性はあります。

軽度異形成の場合、すでにがんと診断されているわけではないため、保険会社によっては加入を認められるケースがあります。

ただし、経過観察中である場合や再検査の予定がある場合は、通常より審査は慎重です。その結果、割増保険料や部位不担保などの条件が付帯されることも少なくありません。

部位不担保とは、子宮や卵巣など特定の部位について、一定期間または全期間にわたり保障対象外になる条件です。

たとえば、子宮頸部に関する入院や手術が、一定期間保障されないケースが挙げられます。

しかし一方では、審査基準が異なる他の保険会社なら、条件がつかず通常通り医療保険に加入できるケースもあります。

子宮頸部軽度異形成の診断を受けて医療保険を検討する際は、複数の保険会社を比較することが欠かせません。

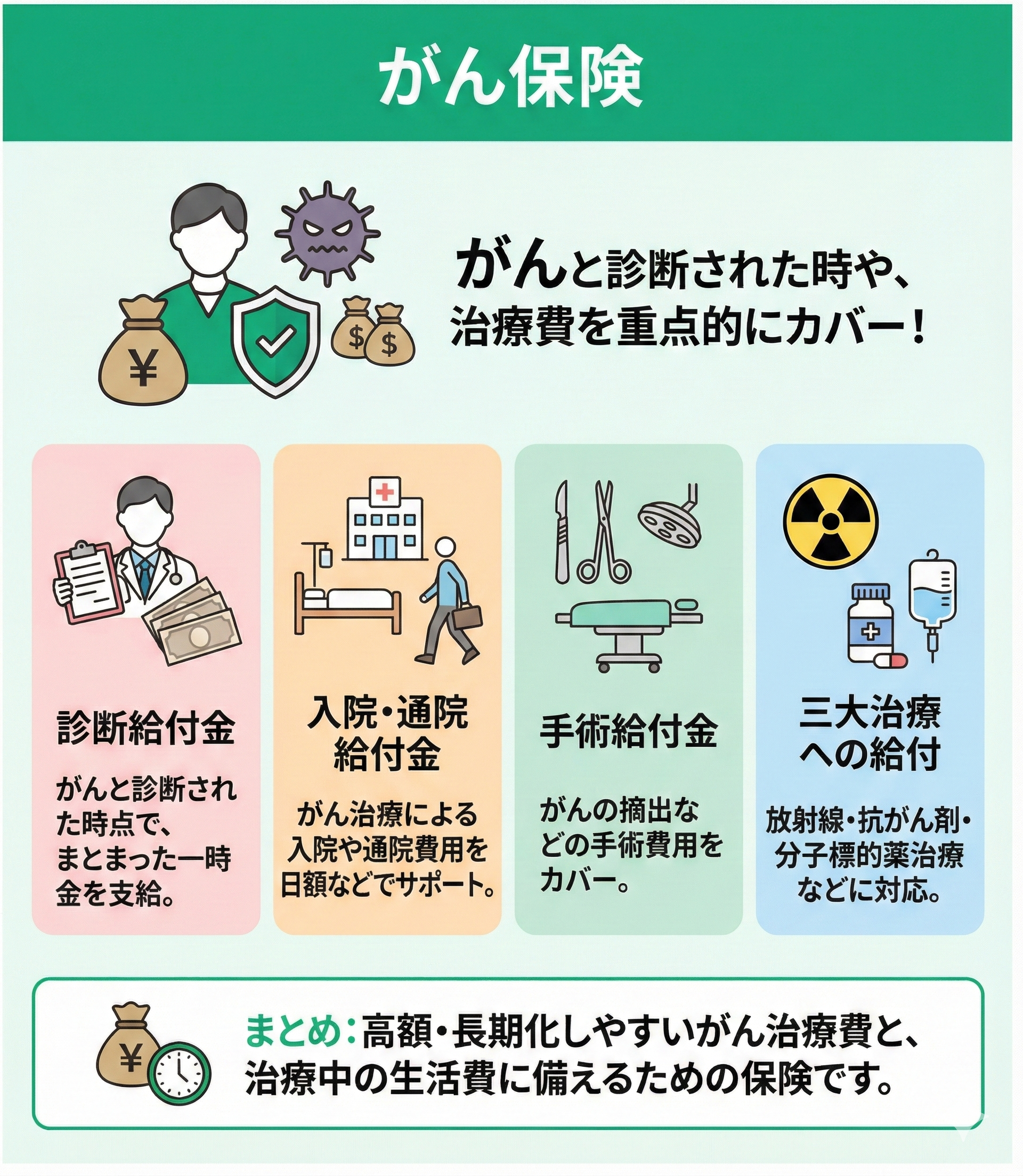

がん保険

軽度異形成は、現時点でがんと診断されている状態ではありません。医師から診断を受けているのが子宮頸部軽度異形成のみなら、がん保険に加入できる可能性があります。

HPV(ヒトパピローマウイルス)の感染が続いている場合、高度異形成や子宮頸がんへ進行するリスクはゼロではありません。

保険会社はこうしたリスクを、HPV感染の有無や検査結果、医師の診断内容などをもとに加入可否を判断します。

そのため、保険会社の審査基準や告知内容によっては、加入を断られたり条件がついたりする可能性があります。

なお、がん保険を選ぶ際は、加入できるかだけでなく「上皮内がん」が保障されるかも確認しておきましょう。

上皮内がんは、商品によって給付対象外だったり、給付額が少なく設定されていたりする場合があります。

将来の子宮頸がんリスクに備えるなら、上皮内がんまで保障される商品を選ぶことをおすすめします。

死亡保険(生命保険)

死亡保険(生命保険)なら、子宮頸部軽度異形成と診断されている方でも、加入できる可能性があります。

死亡保険は、被保険者が亡くなった時に保険金が支払われる保険です。入院や手術に備える医療保険と比べると、軽度異形成による死亡リスクは低いと判断されやすく、加入しやすい傾向にあります。

なお、死亡保険に加入する際は、種類の違いに注意して検討することが大切です。

| 死亡保険の種類 | 死亡保険 | 定期保険 |

| 保障の期間 | 一定期間 | 一生涯 |

| 特徴 | 積立型 | 掛け捨て型 |

| 保険料 | 高め | 安い |

| 解約返戻金 | あり | なし |

子育て世帯など、一定期間だけ大きな死亡保障を確保したい場合は、定期保険が向いています。

一方、終身保険は一生涯の保障を準備するほか、将来の治療費や老後資金の準備として活用する考え方もあります。

ただし、定期保険も終身保険も、解約すれば契約が消滅し、万が一への備えは継続できません。そのため、保険料だけでなく、加入目的に合っているかを確認して選びましょう。

引受基準緩和型保険

一般的な医療保険や生命保険に加入できない場合は、引受基準緩和型保険も選択肢になります。

引受基準緩和型保険は、通常の保険より告知項目が少ない保険です。告知項目は3〜5項目程度に絞られていることが多く、持病や治療歴がある方でも加入しやすい特徴があります。

ただし、加入しやすい分、保険料は一般的な保険より割高です。また、保障内容が限定されている商品も少なくありません。

なお、子宮頸部軽度異形成と診断されたからといって、最初から引受基準緩和型保険だけに絞らず、視野を広げて検討しましょう。

無選択型・無告知型保険

通常の保険や引受基準緩和型保険に加入できない場合は、無選択型保険や無告知型保険を検討する方法もあります。

無選択型・無告知型保険は、健康状態に関する告知が不要で、職業の告知だけで加入できる保険です。そのため、子宮頸部軽度異形成で治療中の方でも加入できる可能性は高いといえます。

一方で、無選択型・無告知型保険の保険料は高く、保障内容も限定的です。また、加入後一定期間は、給付金を請求できない保険商品もあります。

無選択型・無告知型保険は、あくまで最終手段として考えるのが基本です。加入できるからといってすぐに選ぶのではなく、保険料と保障内容のバランスを確認したうえで判断しましょう。

自己判断で申し込むと、本来加入できるはずの保険を見逃したり、保険料が高い商品を選んでしまったりする可能性があります。

損をしないためにも、複数社の商品を比較できるFPへの相談がおすすめです。

子宮頸部軽度異形成で保険はおりる?種類別に解説

子宮頸部軽度異形成と診断された時、保険に加入していれば保険金や給付金を受け取れる可能性はあります。

ただし、保険がおりるかどうかは、加入している保険の種類や契約内容、実際に受けた治療によって異なります。

ここでは、保険の保険種類や病状ごとに、保険金や給付金がおりるケースを解説します。

医療保険(入院・手術給付金)

子宮頸部軽度異形成で入院や手術を受けた場合は、医療保険の給付対象となる可能性があります。

- 円錐切除術

- 子宮頸部レーザー蒸散術

上記のようなケースでは、加入している医療保険から入院給付金や手術給付金が支払われるケースがあります。

一方で、経過観察のみで入院や手術を行っていない場合は、給付対象にならないケースが一般的です。

医療保険はあくまでも治療に伴う経済的負担に備えるための保険です。そのため、診断を受けただけでは、給付金を受け取れないことは少なくありません。

また、同じ手術でも、保障内容は保険会社や契約時期によって異なります。レーザー治療が保障対象外となっている商品や、入院日数に条件が設けられている商品もあります。

実際に給付金を請求する際は、約款や保障内容を確認し、不明な点があれば保険会社やFPへ相談しましょう。

がん保険(上皮内新生物 vs 悪性新生物の給付額の違い)

子宮頸部軽度異形成が進行し、上皮内がんや子宮頸がんと診断された場合は、がん保険の給付対象となる可能性があります。

ただし、がん保険では「上皮内新生物」と「悪性新生物」で給付内容が異なる場合があるため注意が必要です。

上皮内新生物とは、がん細胞が上皮内にとどまっている状態です。一方、悪性新生物は、がん細胞が周囲の組織へ広がる可能性がある状態を指します。

少し前までのがん保険では、上皮内新生物は給付額が半額になったり、保障対象外になったりする商品も少なくありませんでした。

しかし、近年は保障内容が充実し、上皮内新生物でも悪性新生物と同額の給付金を受け取れる商品が増えています。

将来のリスクに備えるためにも、保障内容の確認は欠かせません。

- 上皮内新生物が保障対象になるか

- 給付額に差があるか

がん保険を検討する時は、2つのポイントをよく確認してから、加入を検討しましょう。

中等度・高度異形成の場合はおりるか

子宮頸部の中等度異形成や高度異形成の場合でも、治療内容によっては保険金や給付金が支払われる可能性があります。

ただし、子宮頸部軽度異形成よりも病状が進行しているため、給付可否の判断は複雑です。

子宮頸部異形成は、異常な細胞が上皮のどの範囲まで広がっているかによって3つに分類されます。

- 軽度異形成

- 中等度異形成

- 高度異形成

特に、高度異形成は悪性新生物に近い「前がん病変」とされており、円錐切除術などの治療が選択されるケースもあります。

そのため、保険会社は診断書や病理検査の結果、治療内容などをもとに給付可否を判断します。

なお、同じ保険会社でも契約時期によって保障内容が異なることがあるため、ご自身の契約内容を確認しておくことが大切です。

経過観察中・治療していない場合はおりるか

子宮頸部軽度異形成で経過観察中の場合は、基本的に保険金や給付金は支払われません。

医療保険やがん保険は、入院や手術などによって発生する医療費や収入減少に備えるための保険です。そのため、定期検査や通院のみで治療を行っていない場合は、給付対象外となることが一般的です。

また、検査目的で入院した場合や、経過観察のために通院している場合も、給付対象にならないケースが多く見られます。

ただし、契約内容によっては女性疾病特約や入院保障が上乗せされている場合もあります。実際に保障されるかどうかは、加入中の保険内容を確認することが重要です。

保険は「加入できるか」だけでなく、「どのような時に保障されるか」の確認も重要です。

ご自身に必要な保障内容で迷った時は、保険の専門家であるFPへ相談してみましょう。

子宮頸部異形成は軽度・中等度・高度・上皮内がんの4段階

子宮頸部異形成とは、子宮頸部の細胞に異常がみられる状態です。子宮頸がんではないものの、ごく稀に将来がんへ進行する可能性があります。

なお、子宮頸部異形成は、異常細胞がどの程度広がっているかによって、4段階に分類されています。

| 段階 | 状態 | 自然治癒の 可能性 |

主な治療方針 | 保険への影響 |

| 軽度異形成 (CIN1) |

子宮頸部の細胞に軽度の異常 | 高い | 経過観察 定期検査 |

加入できる可能性がある |

| 中等度異形成 (CIN2) |

異常細胞が広がり始めた状態 | 可能性あり | 経過観察 治療 |

条件付きになる可能性が高い |

| 高度異形成 (CIN3) |

がんに近い「前がん病変」 | 低い | 円錐切除術などを検討 | 加入できる保険が限られる |

| 上皮内がん | がん細胞が上皮内にとどまっている状態 | 低い | 手術 | 加入できる保険が限られる |

子宮頸部異形成は、進行度によって自然治癒する可能性や治療方針が大きく異なります。

特に、軽度異形成(CIN1)は自然に改善するケースも少なくありません。一方で、HPV(ヒトパピローマウイルス)感染が長期にわたると、中等や高度、上皮内がんへ進行する可能性があります。

また、保険会社は診断名だけで加入可否を判断するわけではなく、以下のような状況を踏まえて判断します。

- 初診日

- 病変の進行度

- 経過観察の状況

- 治療歴

子宮頸部軽度異形成は比較的加入しやすい段階とされるため、将来の保障を考えるなら早めの情報収集が欠かせません。

軽度異形成と診断された時点で保険を検討すべき理由

子宮頸部軽度異形成と診断されたら、将来の保障について早めの検討がおすすめです。

保険加入という視点に立つと、病状が進行する前の方が選択肢は多く残されているといえます。

一方、病状が進行すると、保険会社の審査はより厳しくなり、選択肢が限られるケースも少なくありません。

将来の医療費や治療リスクに不安を感じているなら、早い段階で情報収集を始めておく価値は十分にあります。

病状が進行してから「保険に入りたい」と考えても、希望する保障に加入できないケースもあるため早めの対策が重要です。

子宮頸部軽度異形成と診断された時は、保障内容や保険料を比較しながら、自分に合った保険を探しやすいタイミングの1つです。将来の選択肢を狭めないためにも、早めに検討しておきましょう。

子宮頸部軽度異形成では、「将来どのような治療が保障されるか」まで視野を広げることが重要です。

保険料の安さだけで選ぶと、いざという時に十分な保障を受けられない可能性もあります。

子宮頸部異形成の治療費と高額療養費制度

子宮頸部軽度異形成は経過観察となるケースも多い一方で、病状の進行状況によっては手術が必要になることがあります。

その際に気になるのが治療費です。高額療養費制度を利用することで医療費負担を軽減できる場合もありますが、すべての費用が対象になるわけではありません。

ここでは、子宮頸部異形成の代表的な治療である円錐切除術の費用目安と、高額療養費制度について解説します。

円錐切除術の費用目安

子宮頸部異形成が進行した場合、産婦人科社会保険診療報酬点数表によると、円錐切除術の診療報酬点数は3,330点です。

診療報酬点数は原則1点あたり10円で計算されるため、手術費用の目安は33,300円となります。

ただし、この金額は手術そのものに対する費用です。実際の入院では、差額ベッド代や食事代、日用品などの雑費などが別途発生します。

厚生労働省の調査によると、令和5年7月1日時点の差額ベッド代の平均額は以下の通りです。

| 病室 | 差額ベッド代(1日あたり) |

| 1人部屋 | 8,437円 |

| 2人部屋 | 3,137円 |

| 3人部屋 | 2,808円 |

| 4人部屋 | 2,724円 |

| 全体平均 | 6,714円 |

また、一般病棟へ入院した場合は食事代も自己負担となり、1食あたり550円が必要です。仮に平均的な差額ベッド代が発生した場合、費用目安は次のようになります。

- 【1泊2日の入院】約41,364円

- 【2泊3日の入院】約49,728円

※手術費用33,300円+平均差額ベッド代+食事代で試算

治療費を考える際は手術費用だけでなく、入院時に発生する様々な費用も含めて準備しておくことが大切です。

高額療養費制度の活用

高額療養費制度とは、1か月間の医療費が自己負担限度額を超えた場合、その超過分が払い戻される制度です。

ただし、高額療養費制度には注意点もあります。制度の対象となるのは、公的医療保険が適用される医療費のみです。

そのため、以下にかかる費用は高額療養費制度の対象外となるため注意しておきましょう。

- 差額ベッド代

- 入院中の食事代

- 先進医療費

- 自由診療費

- 通院時の交通費

また、高額療養費制度は後日払い戻しが基本となるため、一時的にまとまったお金を用意しなければならないケースもあります。

子宮頸部異形成の治療では、公的医療制度で負担を軽減できる一方、公的制度だけではカバーできない費用があることも事実です。

そのため、将来の治療費を備えるなら、公的制度と民間保険を組み合わせることも視野に入れておきましょう。

軽度異形成と診断された場合の保険の選び方

子宮頸部軽度異形成と診断された場合は、「加入できる保険」を探すだけでなく、自分に必要な保障を見極めながら選びましょう。

保険の選び方では、5つのポイントを意識しておくことが大切です。

- 加入しやすいという理由だけで決めない

- 複数の保険会社を比較する

- 保険料と保障内容のバランスを確認する

- 加入目的や優先順位を明確にする

- 保険に詳しい専門家へ相談する

医療保険やがん保険、死亡保険など保険種類は多岐にわたりますが、必要な保障や優先順位は人それぞれ異なります。

また、子宮頸部軽度異形成に対する審査基準は、保険会社ごとの差があります。1社だけで判断すると、本来加入できる保険を見逃してしまうことも少なくありません。

将来の医療費や治療リスクへの備えで少しでも迷った時は、保険の専門家であるFPへの相談がおすすめです。自分では気付かなかった選択肢が見つかることもあるため、積極的に活用してみましょう。

軽度異形成を隠して加入すると告知義務違反になるケース

子宮頸部軽度異形成と診断されたことがある場合は、保険加入時に正しく告知することが大切です。

「軽度だから関係ないだろう」

「自然治癒する可能性があるから書かなくても大丈夫」

このような自己判断は、大きなリスクを招く可能性があります。

告知内容を正しく申告しなかった場合、告知義務違反に該当する恐れがあり、思わぬトラブルに巻き込まれてしまいます。

将来のリスクを避けるためにも、診断歴や受診歴がある場合は、正確に申告しましょう。

具体的なケース①告知せずに高度異形成に進行して手術が必要になった場合

子宮頸部軽度異形成を告知せずに保険に加入し、その後に高度異形成や上皮内がんへ進行して手術を受けた場合は注意が必要です。

病状の進行が保険の加入後でも、加入時点で告知すべき事実を伝えていなければ、告知義務違反と判断される可能性があります。

その結果、手術給付金や入院給付金を請求しても、保険会社から支払われない可能性があります。

また、「うっかり忘れていた」「軽度だったので関係ないと思った」といった例も少なくありません。

しかし、保険会社が重要な事実の未告知と判断すれば、契約解除につながる可能性もあります。

特に、以下は記憶が曖昧になりやすい告知項目です。

- 初診日

- 検査日

- 投薬期間

告知書を記入する前には、診療明細や検査結果を確認し、正確な記入を意識しておきましょう。

具体的なケース②責任開始日前に診断を受けていた場合

保険に申し込んでも、責任開始日前に子宮頸部軽度異形成と診断された場合は、保障対象外となる可能性があります。

一般的に生命保険や医療保険は、次の3つがすべて完了した時が、保険会社における保障の責任開始日となります。

- 申し込み

- 告知

- 第1回保険料の払い込み

また、がん保険では一定期間の待機期間が設けられているのが一般的です。

そのため、子宮頸部軽度異形成と診断された時点で、保障の責任が開始されていない場合は、追加で告知しなければなりません。

保険会社は、給付金請求時に診断書やカルテ照会などを行うことがあります。

保障が開始されていても、後から事実が判明すると、告知義務違反として給付金が支払われない可能性があるため注意しましょう。

治った後は告知不要になるか

子宮頸部軽度異形成が改善した場合、必ずしも告知不要となるわけではありません。

保険の告知項目では、次のように一定期間までさかのぼって申告を求められます。

- 過去5年以内の通院歴

- 過去2年以内の検査や治療歴

そのため、自然治癒した場合でも、告知対象期間内に診断や検査、経過観察を受けているなら告知が必要です。

また、入院や手術歴がなくても、医師の診察を受けたり、定期検査や投薬を受けたりしている場合は告知対象になることがあります。

「もう治ったから大丈夫」

「検査だけだから書かなくてもいいだろう」

このような自己判断は、将来の給付金不払いにつながる可能性があるため、該当する項目では告知が欠かせません。

告知に迷った場合は省略するのではなく、保険会社や専門家へ確認したうえで記載することが大切です。

子宮頸部軽度異形成で保険は加入できるか・保険はおりるかのまとめ

子宮頸部軽度異形成と診断されても、医療保険やがん保険、死亡保険などに加入できる可能性があります。

ただし、保険会社によって審査基準や保障内容は異なるため、「加入できるから」という理由だけで選ぶのはおすすめできません。

将来の医療費や治療リスクに備える際は、保険料と保障内容のバランスを確認しながら、目的に合った保険を選ぶことが大切です。

保険選びでは、専門家へ相談することも多くの人に選ばれる方法の1つです。保険に精通しているFPなら、複数の商品を比較しながら最適な保険種類や保障を提案してもらえるでしょう。

保険選びでは、「将来の自分に必要な保障」を見極めることが欠かせません。

焦って決めることなく、納得できるまで比較・検討しましょう。