「顧問の税理士や保険会社の営業担当に言われるまま、なんとなく保険に入っているけど、本当にこれで足りているのだろうか…」

多くの経営者様が抱えるこの不安。特に「事業活動総合保険」は、その名の通り、企業を取り巻く多岐にわたる事業リスクを一つで包括的にカバーできる、非常に強力なパッケージ型保険です。

しかし、加入企業が多い人気商品だからこそ、「自社にとって本当に最適なのか」「どんな補償が必要なのか」と、その判断に迷ってしまうのも当然です。

この記事では、事業リスクに備えるために知っておくべき、事業活動総合保険の概要、具体的な「3つの補償内容」、そして気になる「保険料の相場と加入方法」までを徹底的に解説します。

この記事を読むことで、自社のリスク対策を根本から見直し、いつ起こるかわからない万が一の事態に、自信を持ってスピーディかつ最適な準備を進められるようになるでしょう。

内容をまとめると

- 事業活動総合保険とは、事業にかかわるさまざまなリスクを1つにまとめて加入できる保険であり、財物補償、休業補償、賠償補償をベースにさまざまな補償が付帯できる保険。

- 事業活動総合保険の保険料は、物件の所在地や構造級別などの建物の情報などで算出されるので、一概に決まった金額はない。

- 事業活動総合保険は、オーダーメイド性が高いので、自社のリスク許容度に合わせて加入可能。

- しかし、セットできる補償は各保険会社によって異なるうえ、専門知識が必要となる。

- そのため、今日ではマネーキャリアのように「法人保険のプロ」へ無料で何度でも相談ができるサービスを活用し、リスク対策を一緒に進める企業が急増している。

監修者ファイナンシャルプランナー

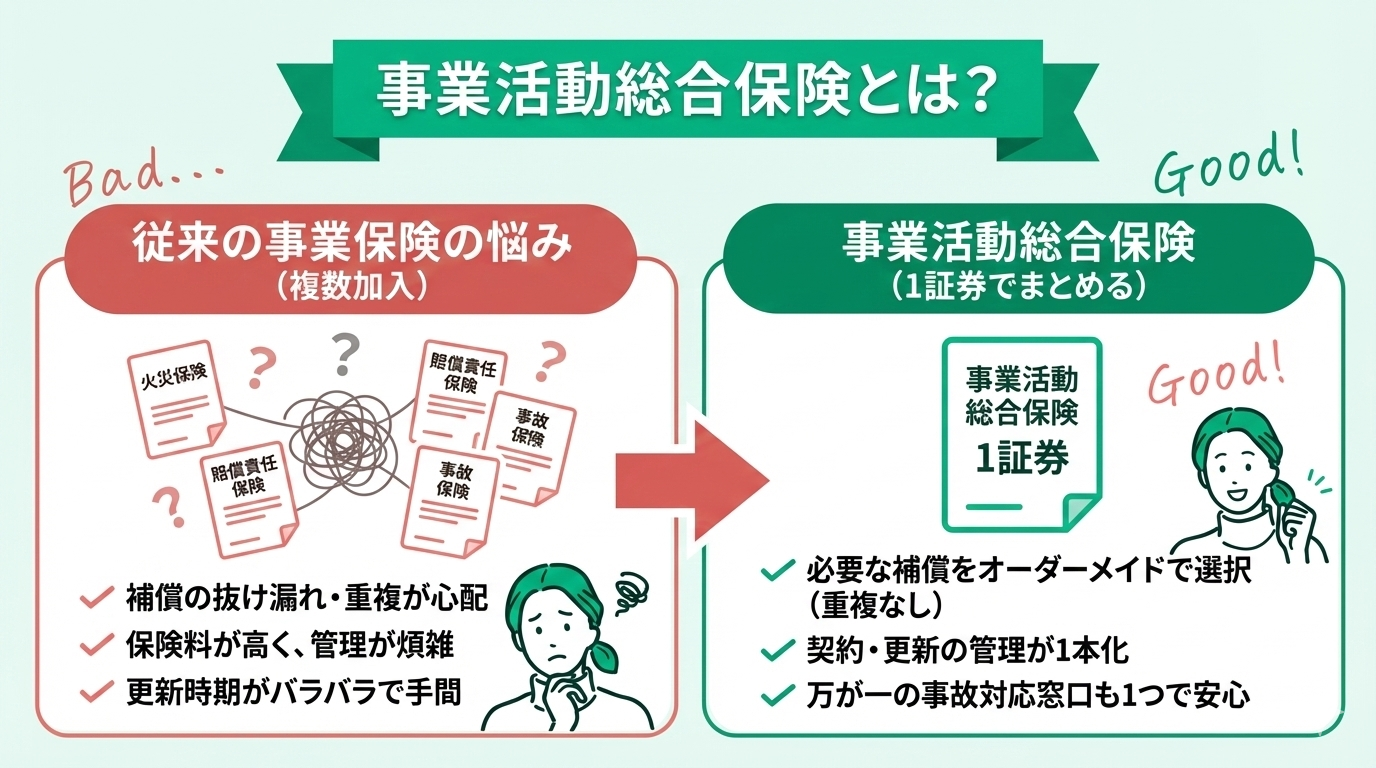

事業活動総合保険とは?

事業活動総合保険とは、事業にかかわるあらゆるリスクを1証券でまとめて加入できる保険です。

事業保険を検討される際に、以下のような懸念が発生しがちです。

- 色々加入しているものの、補償の抜け漏れや、重複がないか心配

- 保険料が高いので、必要最低限の補償を選択して経費を抑えたい

- 契約更新のタイミングがバラバラで年中更新対応におわれている

事業活動総合保険とは、複数の補償をまとめて加入できるため、補償の重複を防ぐだけでなく、必要な補償だけを選択して加入できるため、オーダーメイドが可能な保険商品になっています。

また、保険管理が1本ですめば、万が一事故があった際にも事故対応窓口が1つなので、どこの保険会社にかければよいか慌てずに済むのです。

これから事業をはじめる方はもちろん、今すでに複数社の保険に加入していて管理が煩雑になってしまっている方などは、注目すべき保険商品といえます。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

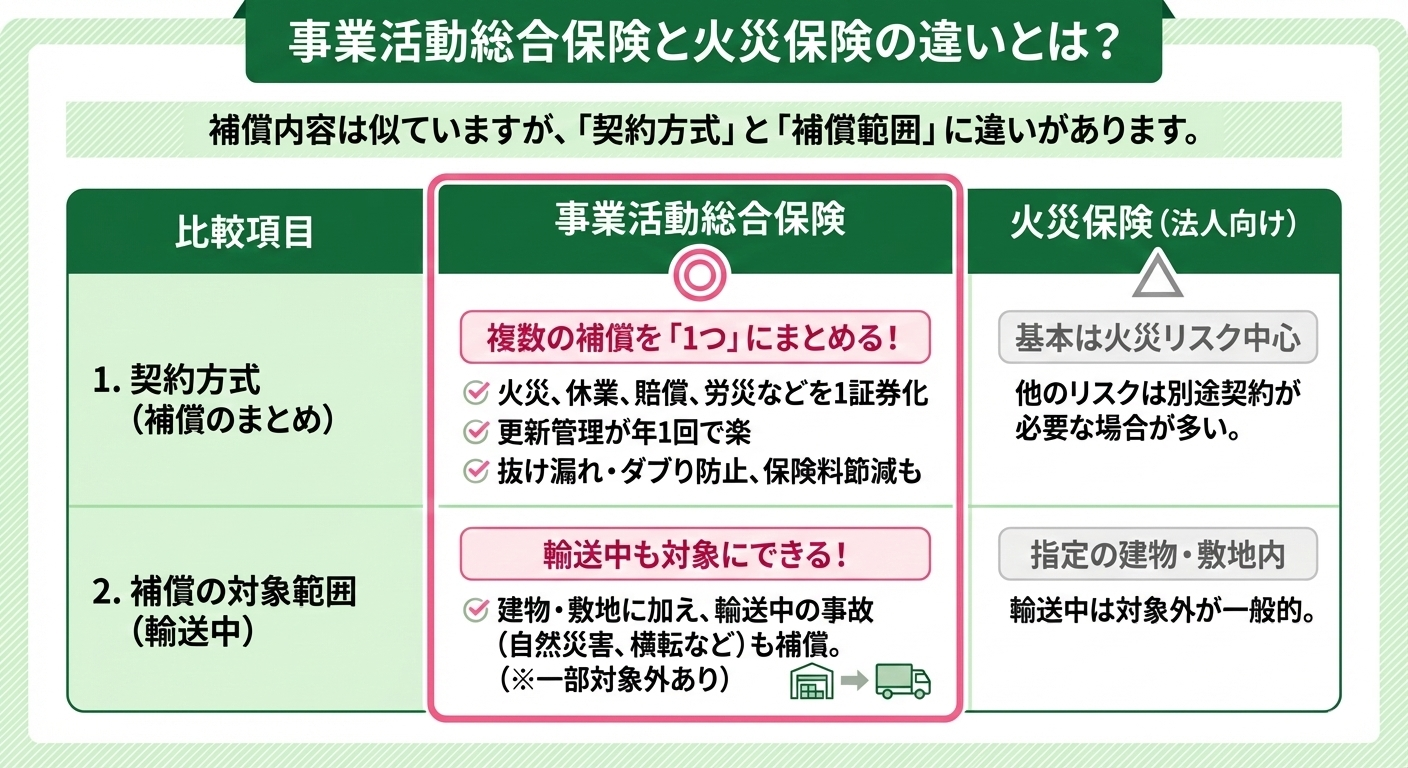

事業活動総合保険と火災保険の違いとは?

事業活動総合保険と火災保険の補償内容には大きな違いはありません。しかし、契約方式と補償の対象とできる範囲に多少違いがあります。

以下が主な違いです。

- 事業活動総合保険は火災保険以外の補償もまとめることができる

- 事業活動総合保険は輸送中も補償対象とすることができる

- 1証券にまとめられているため、更新管理が年1度で済み、管理が楽になる

- 補償の抜け漏れやダブりを防ぐことができ、保険料の節減にもつながる

2.事業活動総合保険は輸送中も補償対象にできる

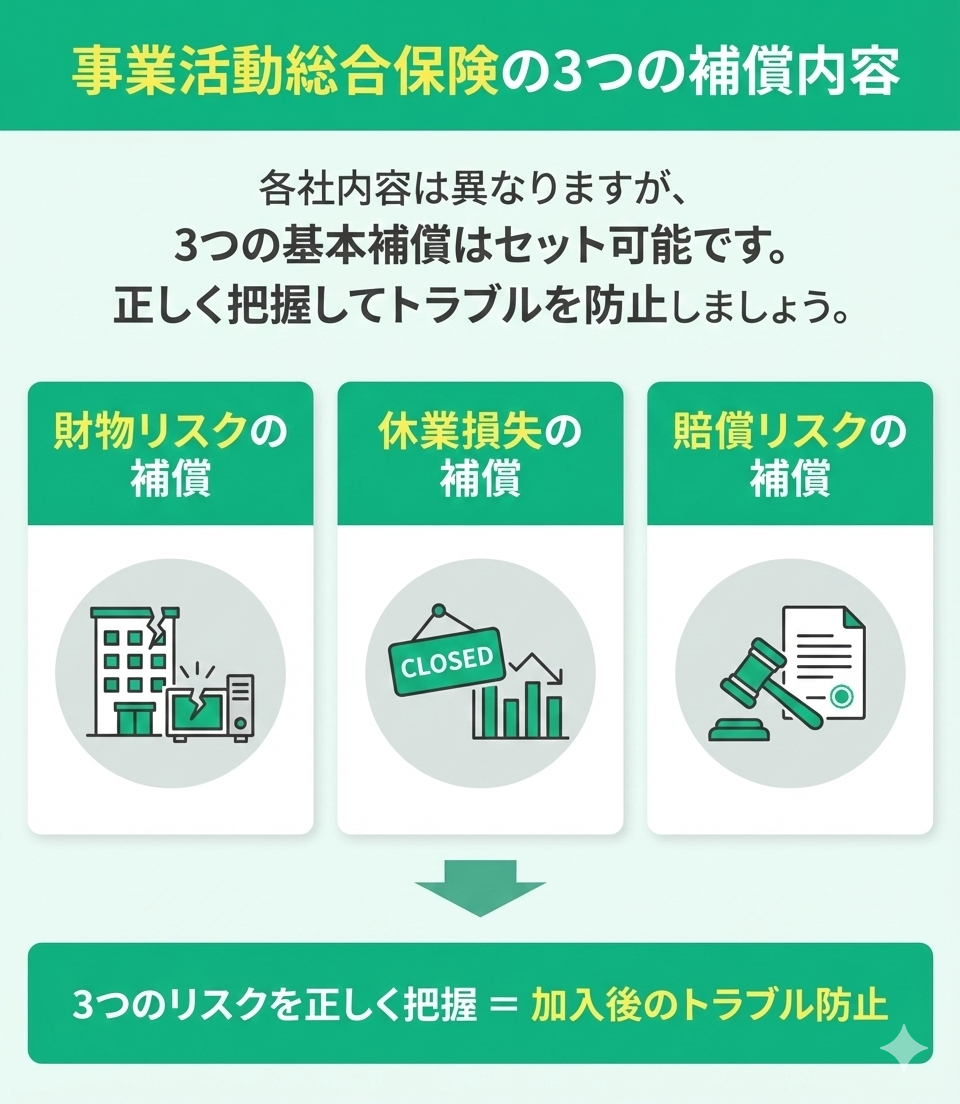

事業活動総合保険の3つの補償内容

事業活動総合保険は、各社補償内容が異なりますが、一般的には以下の補償は必ずセットにできます。

- 財物リスクの補償

- 休業損失の補償

- 賠償リスクの補償

①財物リスクの補償

財物リスクの補償とは、いわゆる火災保険のことです。

所有する事務所や店舗、工場、設備だけでなく、屋外装置や商品製品まで幅広く補償できます。補償されるリスクとは以下のような場合です。

- 火災、落雷、破裂、爆発

- 風災、雹災(ひょうさい)、雪災

- 給排水設備事故による水濡れ

- 騒擾(そうじょう)、労働争議等による損害

- 車両、航空機等の衝突による損害

- 建物外部からの物体の衝突等による損害

- 水災による損害

- 盗難 電気的、機械的事故による損害

- その他偶然な破損事故等による損害

- 地震・津波・噴火による損害(オプション)

- 工場から火災が発生し、工場や商品製品が焼失した

- 台風の豪雨により事務所が浸水、設備や備品も浸水して損壊した

- 店舗の設備を移動していたところ、誤って倒し、陳列棚が破損した

②休業損失の補償

休業損失の補償とは、火災や風災、水災など万が一の事故で休業した場合の休業期間中の休業損失を補償してくれるものです。

休業し、収入がなくなっても、光熱費や家賃、従業員の給料や建物復旧までの代替事務所の費用など恒常的に費用が発生し続けるので、経営状態の悪化につながりかねません。

休業補償では以下のような費用が補償されますので、万が一の事態が起こっても安心です。

- 休業しなければ得られたはずの売上利益

- 営業継続するのに必要な代替事務所などの費用

- 火災、落雷、破裂、爆発

- 風災、雹災(ひょうさい)、雪災

- 給排水設備事故による水濡れ

- 騒擾(そうじょう)、労働争議等による損害

- 車両、航空機等の衝突による損害

- 建物外部からの物体の衝突等による損害

- 水災による損害

- 盗難

- 電気的、機械的事故による損害

- その他偶然な破損事故等による損害

- 食中毒

③賠償リスクの補償

賠償リスクの補償とは、第三者にけがをさせてしまったり、第三者のモノを損壊してしまったりした場合に負担する賠償責任を補償してくれるものです。

賠償リスクとはさまざまありますが、以下のような賠償リスクを補償できます。

- 施設・事業活動遂行事故の補償

- 生産物・完成作業事故の補償

- 管理下財物事故の補償

- 借用不動産損壊事故の補償

- サイバー、情報漏洩事故の補償

施設・事業活動遂行事故の補償

- 店舗の看板が落下し、来店したお客様がケガをした

- 自転車で出前中に、通行人とぶつかりケガをさせた

- 製造した家電に欠陥があり、利用者がケガをした

- エアコンの修理の際に欠陥があり、エアコンが落下し下に置いてあったテレビを損壊した

- 委託元から支給されたエアコンの設置作業中、誤って落とし損壊させた

- 倉庫で火災が発生し、修理のために預かっていた電化製品が焼失した

借用不動産損壊事故の補償

サイバー、情報漏洩事故の補償

サイバー攻撃や、情報漏洩したことが原因で被る損害賠償金を補償します。ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

事業活動総合保険を活用できる事故

事業活動総合保険を活用できる事故に関して、「実際の事故事例」を参照しつつ解説します。

- 建物や設備等の補償に関する事例

- 休業損失が補償対象となる事例

事例1:建物や設備等が補償に関する事例

2023年9月、福島県郡山市の自動車整備工場で火災が発生した事例です。

近くにの住人から「建物から火が出ている」と通報があり、およそ2時間後に火は消し止められました。この火事で工場は全焼し、工場関係者の男性もケガを負う事態となりました。

この火事では自動車整備工場が全焼しているので、事業活動総合保険の「財物リスクの補償」に入っていれば建物は補償されます。また、「設備什器の補償」もつけている場合、建物である工場以外にも、工場内の設備や機械を補償されます。

加えて、他人から整備のために預かっていた自動車も全焼した場合、賠償リスクの補償「管理下財物事故の補償」をセットにしていれば、自動車の持ち主への賠償も可能です。

事例2:休業損失が補償対象となる事例

2023年11月、北海道赤平市で店舗兼住宅が燃える火災があり、近くの住人が消防に通報し、女性一人が病院に運ばれました。

燃えた建物は、店舗が3件ほど入った長屋の構造でした。この火事では営業していない店舗も含まれていたものの、もし営業していた場合は休業せざるをえない事態となります。

焼失した建物自体や設備などの補償は、事業活動総合保険の財物リスクの補償で賄われます。しかし、休業中の売上金の損失や、代替店舗などの費用は「休業損失の補償」に加入していなければ補償されません。

財物リスクと休業損失の補償はあわせて加入しておくべき補償といえます。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

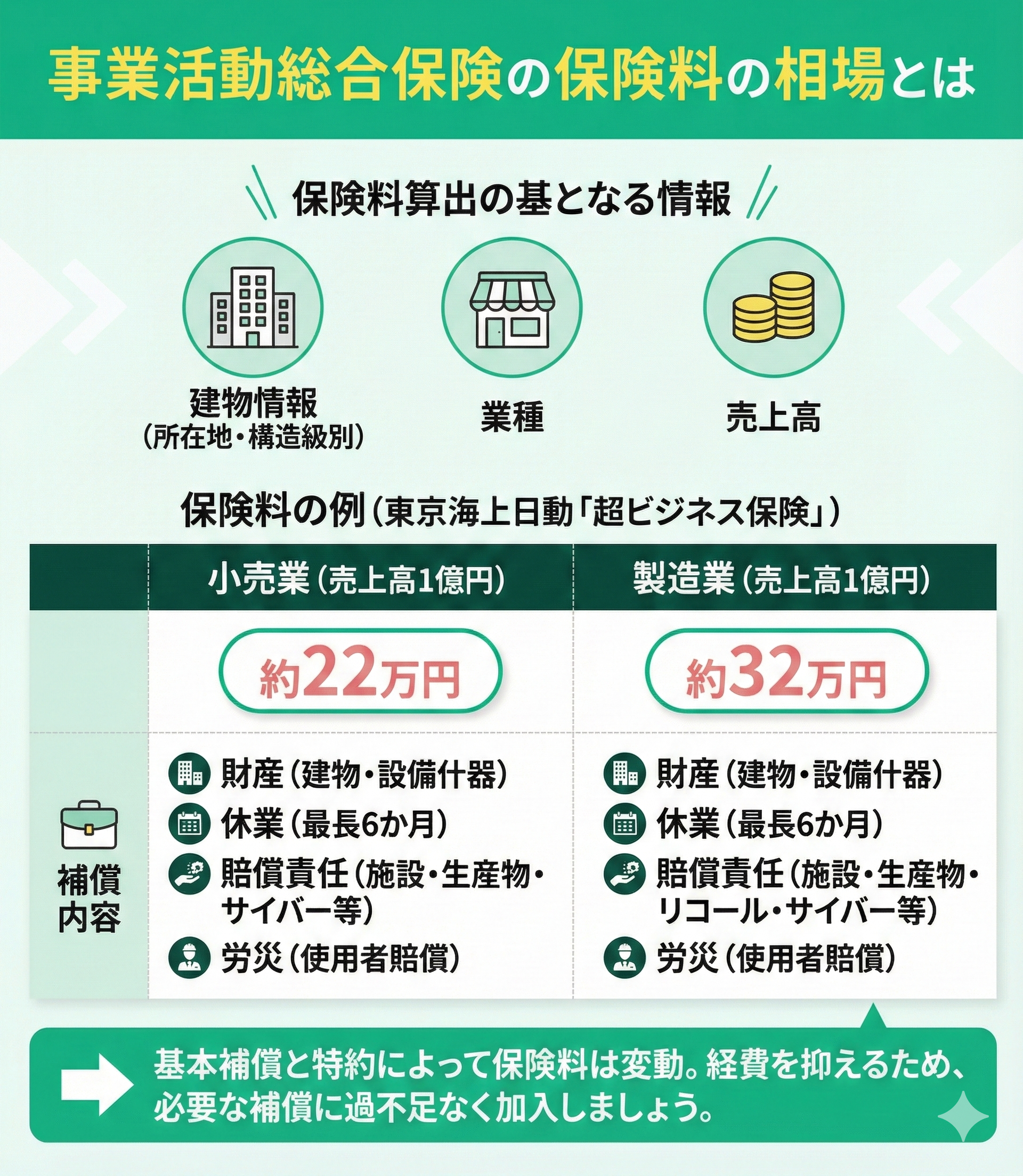

事業活動総合保険の保険料の相場とは

事業活動総合保険の保険料の相場を解説します。

事業活動総合保険の保険料は以下の情報をもとに算出されます。

- 物件の所在地や構造級別などの建物の情報

- 業種

- 売上高

例として、東京海上日動の事業活動包括保険(超ビジネス保険)での保険料例をご紹介します。(参考:ご契約例(補償、保険料))

小売業(売上高1億円)が以下の補償に加入した場合、保険料は「約22万円」です。

- 財産に関する補償(建物:東京都、2,000万円)

- 財産に関する補償(設備什器:500万円)

- 休業に関する補償(最長6か月)

- 賠償責任に関する補償(施設、生産物、借用不動産、サイバー情報漏洩など)

- 労災事故に関する補償(使用者賠償)

- 財産に関する補償(建物:東京都、2,000万円)

- 財産に関する補償(設備什器:1,000万円)

- 休業に関する補償(最長6か月)

- 賠償責任に関する補償(施設、生産物、借用不動産、サイバー情報漏洩、リコール費用など)

- 労災事故に関する補償(使用者賠償)

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

事業活動総合保険を提供している保険会社

事業活動総合保険は各保険会社で発売されていますが、保険会社によって、さまざまな名称がついています。

- 損保ジャパン:ビジネスマスター・プラス

- 東京海上日動:超ビジネス保険

- 三井住友海上:ビジネスキーパー

損保ジャパン:ビジネスマスター・プラス

- 物損害ユニット

- 工事物ユニット

- 商取引ユニット

- 休業ユニット

- 賠償ユニット

- 傷害ユニット

東京海上日動:超ビジネス保険

- 財産に関する補償

- 工事に関する補償

- 休業に関する補償

- 賠償責任に関する補償

- 労災事故に関する補償

三井住友海上:ビジネスキーパー

- 財物損害

- 休業補償

- 賠償責任に関する特約

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

個人事業主でも事業活動総合保険に加入できるか

事業活動総合保険とは法人保険ですが、個人事業主の方も加入できる保険です。

個人事業主であれば、ひとたび事故が起これば、経営を圧迫するだけでなく、日常生活にまで支障をきたすこともあります。

事業活動総合保険は、自身に必要な保険を取捨選択できることにあります。保険料を極力おさえ、必要最小限の保険を設計するのであれば、事業活動総合保険が選択肢に入ります。

また、補償が1本にまとまっており、煩雑な管理や更新業務も不要です。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

自社の最適なリスク対策が無料で簡単にわかる方法とは

以下では、多くの企業が抱える悩みの「最適なリスク対策」が、無料で簡単に解消できる方法を紹介します。

事業活動総合保険に加入する際には、保険代理店または保険会社に直接連絡する必要があります。しかし、保険会社や代理店では紹介する保険商品に偏りがあるなかで、自社の経営陣自身で、自社にどの補償が必要なのか、どの特約を付帯すればいいのかなどを比較検討しなければなりません。

さらに、事業活動総合保険は、ひとつで複数の補償がセットになっているので、補償内容の重複に注意する必要があるうえ、現在加入している保険も併せた見直しが必須となるのです。一方、検討には専門知識が必要になるので、経営陣の独断で判断するのは危険です。

そこで、今日では「法人保険のプロへ無料で何度でも」相談ができ、経営リスクの悩みを解消できるマネーキャリアを使うのが必須です。

丸紅グループが運営するマネーキャリアでは、さまざまな業界業種の80,000件以上の保険相談ノウハウから得た、オーダーメイドの保険提案に強みがあります。難航しがちな賠償責任リスクに対してのアプローチ手法を的確に分析・提案ができるので、相談満足度は98.6%を誇ります。

総合的なリスク対策の悩みを解消できる:マネーキャリア(丸紅グループ)

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

事業活動総合保険の概要や特約・保険料まとめ

ここまで、事業活動総合保険の概要や特約の種類、保険料相場などを網羅的に解説しました。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

https://money-career.com/

ーーーーーーーーーーーーーーーーーーーーーー