・会社の備品や商品を幅広く守りたいが、火災保険だけで十分なのか判断がつかない

・保険料の無駄を省きつつ、万が一の事故には備えたい

経営におけるリスクマネジメントの中で、このようなお悩みをお持ちではないでしょうか。 動産総合保険は、保管中のみならず運送中や使用中も含め、企業の動産をオールリスクで包括的に補償する保険です。

しかし、その補償範囲や火災保険との棲み分けを正しく理解していないと、いざという時に「補償の重複」でコストがかさんだり、逆に「補償の漏れ」が生じたりする可能性があります。

そこで本記事では、ファイナンシャルプランナーの視点から、動産総合保険の仕組みや最新の業界動向を踏まえた活用法を徹底解説します。

読み終える頃には、自社の業種や規模に合った無駄のない最適な保険設計が明確になり、コストパフォーマンスの高いリスク対策へと踏み出せるはずです。

内容をまとめると

- 動産総合保険は、リース業、小売業、製造業などの加入が必要な、保管中や運送中の動産が、火災などの事故にあった際に補償される保険(水災、地震は対象外)

- 火災保険とは、補償範囲や限度額などが異なる

- 動産総合保険は損害額は時価をもとに算出されるが、新価特約を付帯すれば、再取得価額で保険金を受け取ることも可能

- 保険料率は動産の価額の1~2%が平均だが、対象とする動産などによっても異なる

- 動産総合保険を含む法人保険の悩みは経営者誰しもが抱えているものの、インターネット上では情報が少ないので、マネーキャリアのような法人保険のプロへ無料相談する会社が増えている。

監修者ファイナンシャルプランナー

この記事の目次

- 動産総合保険とは?

- 動産総合保険と火災保険との違いは?

- 運送中などの流通過程を補償できる

- 個別に保険金額の設定が可能

- 水災、地震は対象外

- 動産総合保険の保険対象となる動産

- 動産総合保険で保険対象とならない動産

- 動産総合保険の補償内容について

- 動産総合保険で補償対象とならない災害

- 動産総合保険で支払われる保険金

- 保険金額の計算方法

- 動産総合保険の契約方式と保険料の相場

- 動産総合保険に加入すべき業種

- ①リース業

- ②小売業

- ③製造業

- 個人事業主でも加入すべき?

- 動産総合保険を含むリスク対策の悩みを簡単に解消できる方法とは

- 【何度でも無料】自社のリスク対策に関する悩みを解消できる:マネーキャリア

- 法人保険の活用事例集

- 動産総合保険の補償内容は保険料相場まとめ

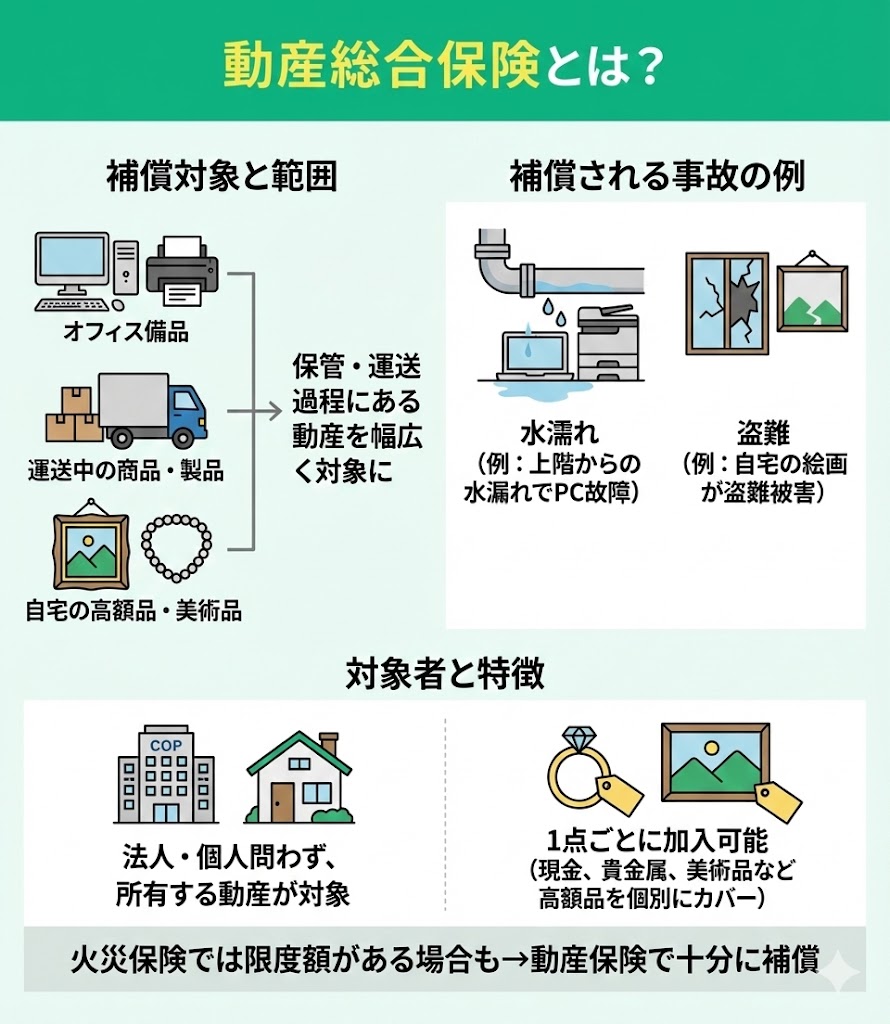

動産総合保険とは?

動産総合保険とは、保管したり運送過程にある動産が、火災などの事故にあった際に補償される保険です。

オフィスの設備や備品、運送している商品・製品、自宅にある高額貴金属や、美術品まで、身の回りにある動産は幅広く対象としています。

例えば、以下のような事故が補償の対象となります。

- 上の階のテナントから水漏れし、オフィスに置いてあるパソコンやコピー機が水濡れして故障した

- 自宅の壁に飾っていた絵画が盗難被害にあった

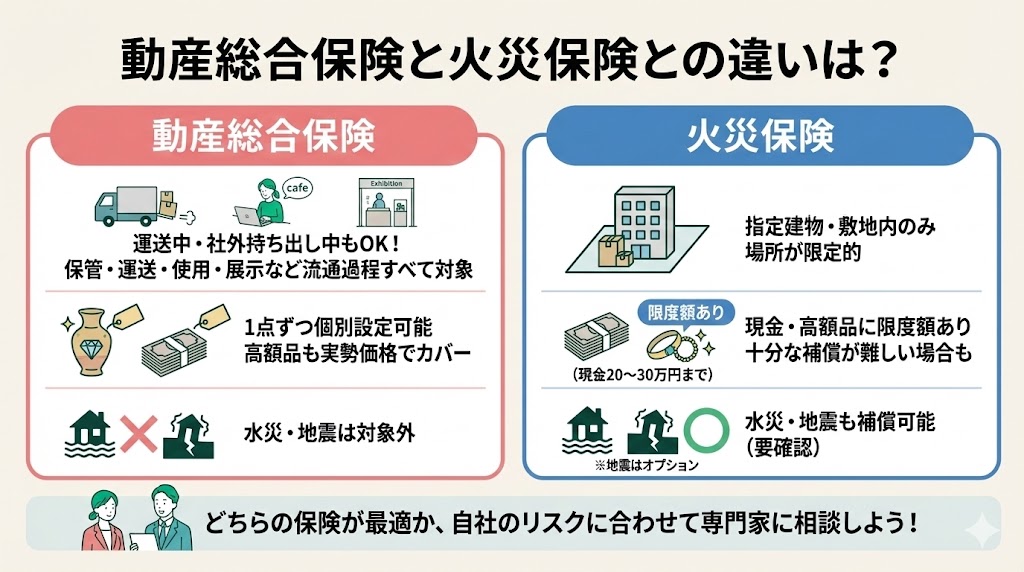

動産総合保険と火災保険との違いは?

運送中などの流通過程を補償できる

動産総合保険の最大の強みは、特定の場所に縛られない点にあります。

一般的に火災保険は「指定した建物や敷地内」にある資産を補償対象とするため、一歩でも外に出ると補償の空白が生まれかねません。 その点、動産総合保険であれば、保管中はもちろん、「運送中」「展示中」「巡回販売中」といったあらゆる流通過程を包括的にカバーすることが可能です。

また、近年のビジネススタイルの変化にも柔軟に対応できます。例えばテレワークの普及により、従業員がPCを自宅やカフェへ持ち出す機会が増えましたが、こうした「社外への持ち出し」に伴う破損や盗難リスクも補償の対象に含めることができます。

「動産がいつ、どこで、どのような状況にあるか」を問わず、ビジネスの動線すべてに安心を備えられる点は、リスクマネジメントにおいて非常に大きなメリットと言えるでしょう。

個別に保険金額の設定が可能

動産総合保険は、対象となる資産1点ごとに保険金額を設定し、それを支払限度額とするのが基本の仕組みです。これにより、画一的なパッケージプランでは対応しきれない「高額な特定資産」に対して、実態に即したオーダーメイドの補償を組むことが可能になります。

例えば「現金(業務用通貨)」の場合、火災保険では補償限度額が数十万円程度に制限されているケースが一般的ですが、動産総合保険であれば必要に応じた柔軟な設定が可能です。また、1点あたりの価値が極めて高い貴金属や美術品なども、市場価値に基づいた適正な保険金額で契約できるため、万が一の際にも十分な補填を受けられる安心感があります。

ただし、こうした高額資産を契約する際には、FPとして「保管実態」の確認を欠かせません。具体的には、耐火金庫の有無や防犯設備の稼働状況などが審査のポイントとなります。管理体制が不十分と判断されると、契約そのものが難しくなるケースもあるため、リスク転嫁(保険)を検討する前に、まずは最低限のセキュリティを整備しておくことが賢明な経営判断といえるでしょう。

水災、地震は対象外

動産総合保険の保険対象となる動産

動産総合保険は、建物のような不動産ではなく、土地に固着していない「動産(持ち運べる財産)」を広くカバーする保険です。法人はもちろん個人所有の資産であっても、原則として「物理的な形があるもの」であればほとんどが補償の対象となります。

| 分類 | 保険の対象 |

|---|---|

| 法人 | オフィス用機器、電気器具、 通信機器、精密機械類 光学機器、美術品、 商品・製品、など |

| 個人 | 照明、ステレオ、カメラ、 楽器、絵画、机など |

また、業務上使用するものの他、商品・製品なども補償対象とすることができます。

(※現金や有価証券については原則として対象外ですが、特約や「現金総合保険」をセットにすることで備えることが可能です)

動産総合保険で保険対象とならない動産

動産総合保険で保険対象とならない場合を解説します。

動産総合保険では、以下の動産は他に対応する保険があることから、補償されないので注意しましょう。

| 動産 | 対象となる保険 |

|---|---|

| 自動車 | 自動車保険 |

| 航空機、船舶 | 航空保険、船舶保険 |

| 加工中、 製造中の動産 | 火災保険・物流総合保険 |

| 運送中の危険のみを 対象とする動産 | 運送保険 |

動産総合保険では、ほとんどの動産が対象となりますが、上記のように、個別に専用の保険がある場合は、動産保険では補償されません。

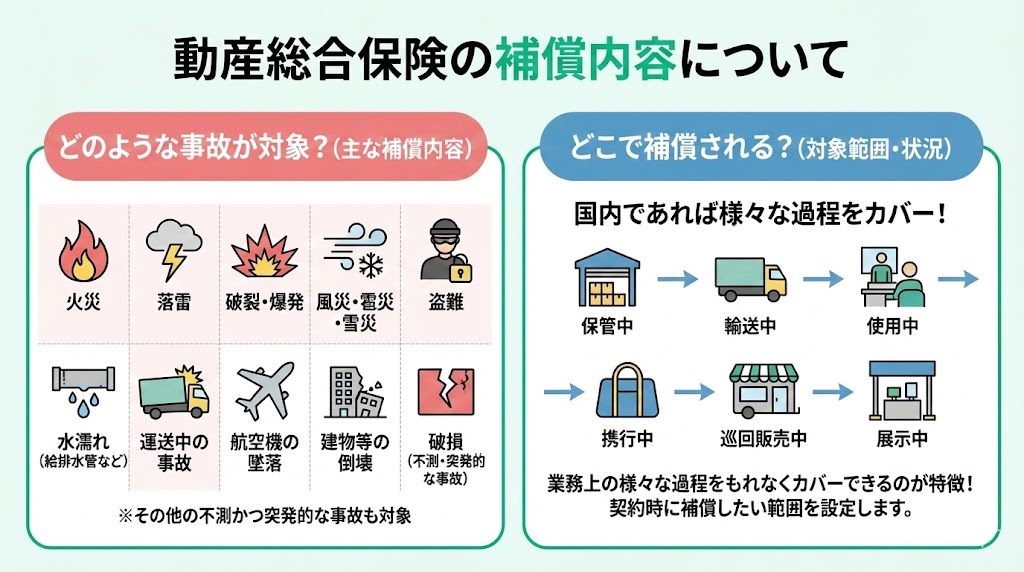

動産総合保険の補償内容について

動産総合保険はどのような補償内容となっているのか、解説します。

動産総合保険では、以下のような場合、補償対象となります。

- 火災

- 落雷

- 破裂、爆発

- 風災、雹災(ひょうさい)、雪災

- 盗難

- 煙害、給排水管からの水濡れ

- 運送中の事故

- 航空機の墜落

- 建物、構築物の倒壊

- その他の不測かつ突発的な事故による破損

- 保管中

- 輸送中

- 使用中

- 携行中

- 巡回販売中

- 展示中

動産総合保険で補償対象とならない災害

動産総合保険で補償対象とならない災害について解説します。

動産総合保険では、以下の災害は補償対象外になるので注意しましょう。

- 水災によって生じた損害

- 地震、噴火、津波によって生じた損害

- 日本国外で生じた事故

- 置き忘れ、紛失、万引き

- 電気的、または機械的事故

- 修理、清掃、据付、組立などの作業場の過失によって生じた事故

- 汚れやかすり傷などの単なる外観のみの損傷

動産総合保険で支払われる保険金

動産総合保険で支払われる保険金について解説します。

動産総合保険では一般的に、以下の費用が保険金で支払われます。

- 損害保険金:保険の対象を修理するのに必要な金額

- 臨時費用保険金:損害保険金が支払われる場合に損害保険金の30%を上乗せしてお支払い

- 残存物取片付け費用保険金:事故の残存物を片付ける際に必要な費用

保険金額の計算方法

保険金額はどのように計算されるのでしょうか?

損害額の評価をする際には、時価額もしくは再取得価額で評価をすることになります。

- 時価額:再調達価額から、経年による減価や使用による消耗分を差し引いた金額が支払われる

- 再調達価額:損壊した動産と同等のものをあらたに購入する費用が支払われる

火災保険では再調達価額を評価基準とする場合が多いですが、動産保険では基本的には、損害額は、時価額をもとにして算定されます。

また、損害保険金は以下のように、免責金額を差し引いて支払割れます。

損害保険金=損害額ー免責金額

損害保険金=(損害額 × 保険金額 / 保険価額) - 自己負担額

動産総合保険の契約方式と保険料の相場

動産総合保険の契約方式と保険料の相場について解説します。

動産総合保険には契約方式がいくつかあります。主な契約方式は以下のものです。

| 契約方式 | 補償対象 | 補償範囲 |

|---|---|---|

| 特定動産契約 (法人) | 法人が所有し、 業務に使用する 事務用機器や 営業用機器など | 保管中、使用中、 運送中 |

| 特定動産契約 (個人) | 個人が使用し、 日常生活に使用する カメラ、音響機器、 楽器、自転車など | 保管中、携行中、 使用中 |

| 商品・ 在庫品契約 | 小売業や卸売業の商品や メーカーの製品 など | 保管中、運送中、 巡回販売中 |

| 展示品契約 | 展示会などへの出品物 | 運送中、展示中 |

※現金、小切手、手形、有価証券については、原則として動産総合保険の対象外です。これらを備える場合は、別途**「現金総合保険(マネー保険)」**を契約するか、専用の特約を付帯する必要があります。

この他にも、例えばリース業者を対象としたリース契約、レンタル業者のレンタル品を対象としたレンタル契約、販売店やメーカーが商品にサービスとして保険を付保する商品付帯契約などの契約方式があります。

保険料は以下の情報をもとに算出されます。

- 契約方式

- 動産の種類

- 保管場所、構造、保管方法

- 保管状況、運送回数

- 保険金額

- 過去の損害発生状況 など

特定動産契約(法人)で保険期間1年の場合の料金は以下の通りです。

- 保険の対象:事務用機器

- 保険金額:1,000万円

- 免責金額:10万円

- 保管する建物:鉄骨造、広島県

- 補償範囲:保管中のみ補償

- 保険料:56,500円

- 保険の対象:ピアノ、オルガン、エレクトーン

- 保険金額:100万円

- 免責金額:1万円

- 保管する建物:鉄骨造、山梨県

- 補償範囲:保管中のみ補償

- 保険料:7,650円

動産総合保険に加入すべき業種

動産総合保険に加入すべき業種は以下です。

- リース業

- 小売業

- 製造業

①リース業

リース業者はリースしたものに突発的な事故があった場合に備え、動産総合保険に加入するのが一般的です。また、保険料もリース契約に組み込むことが多いです。

想定される事故例や加入のメリット、注意点について解説します。

想定される事故例

以下のような事故で補償されるので、加入しておくと安心です。

- リースしたオフィス機器が、給排水管からの水濡れで、故障してしまった

- 工事現場で火災が発生し、現場に置いていたリース建機が焼失した

加入するメリット

リース業者のメリットとしては、以下のようなものがあげられます。

- 万が一の事故の際も修理費用の支払でお客様とトラブルになることがない

- 想定外の出費を抑えられる

- 安心してリースを行える

また、契約するのはリース業者側ですので、リースしたお客様が都度保険会社と契約を結ぶ必要はありません。

事故が起こった場合の保険会社とのやり取りも、リース業者が行うため、お客様の手間を省くこともでき、顧客にとってもメリットがあります。

注意点

- リース期間中に全損してしまった場合

- 再リースの場合

②小売業

小売業、卸売業、販売業者などは、どの流通過程においても商品、製品、在庫品をカバーできるため、加入をおすすめします。

また、店舗で管理している現金も「現金補償特約」を付帯することで補償対象にできます。 店舗の金庫に保管していた売上金が盗まれた(※現金特約を付帯している場合) 現金を多く抱える店舗では、現金もカバーできるプランでの動産保険がおすすめです。

想定される事故例

以下のような事故で補償されるので、加入しておくと安心です。- 仕入先からの運送中、台風の影響でトラックが横転し、運んでいた商品が損壊した

- 店舗の金庫に保管していた売上金が盗まれた

- 仕入先からの運送中、倉庫に保管中、得意先への納品中など、どの運送過程においても補償できる

- 倉庫に保管中のみなど、特定の過程のみを補償対象とすることも可能ですが、保管中のみであれば火災保険と補償が重複しやすいため注意が必要

- 運送事業者に依頼している場合でも、運送業者の保険では対象外となるような台風などの自然災害について、補償される

- 店舗の金庫で保管している現金にも補償をつけられる

小売業が動産保険に加入する際に注意したいポイントは以下のとおりです。

- 火災保険や物流総合保険と重複する可能性がある

- 水災や、地震など対象外となる自然災害がある

- 海外で生じた事故は補償対象外

③製造業

製造業のなかでも、自社で保管、運送、販売、展示など全てを行っている場合や、従業員がパソコンを持ち帰ったりしている場合は、動産保険がおすすめです。

想定される事故例や加入のメリット、注意点について解説します。

想定される事故例

- 倉庫が火災になり、保管中の商品製品が焼失した

- 展示会場に商品を輸送中、台風の影響でトラックが横転して商品が損傷した

- 従業員が在宅ワークの際に、パソコンを誤って落下させ破損してしまった

加入するメリット

- 国内であれば、どの流通過程においても抜け漏れなく補償を受けられる

- 契約方式によって、商品の在庫高実績で契約が可能

契約方式によっては、契約時に暫定保険料を支払い、保険期間終了後に実績値に基づいて保険料を精算することも可能です。

在庫高が年度によって変動する場合は、保険料を払いすぎることを防げます。

注意点

- 火災保険や物流総合保険と重複する可能性がある

- 水災や、地震など対象外となる自然災害がある

- 加工中・製造中の動産そのものに生じた損害は、原則として補償対象外(免責)

- 海外で生じた事故は補償対象外

個人事業主でも加入すべき?

動産総合保険は個人事業主でも加入が可能です。例えば、プロのカメラマンや音楽家の方が、商売道具である高額な機材や楽器だけをピンポイントで補償対象とすることもできます。

最近ではYouTuberなどのインフルエンサーが、自宅に高額な撮影機材や編集用PCを備えているケースも増えています。動産総合保険は、こうした「1点あたりの価値が高い資産」を個別に対象として指定できるため、家財一式をまとめて契約する火災保険よりも、専門的な機材を守る個人事業主の方に適した保険といえます。

(※ドローンなど、一部の特殊な機器については専用の保険が必要な場合があるため、事前の確認が必要です)

動産総合保険を含むリスク対策の悩みを簡単に解消できる方法とは

以下では、動産総合保険を含むリスク対策の悩みを簡単に解消できる方法を紹介します。

企業が所有する機械設備、商品、原材料などの動産が火災や盗難、自然災害によって損害を受けた場合、事業継続に大きな影響を与える可能性があるため、動産総合保険を含む包括的なリスク管理が不可欠です。

しかし、動産総合保険の適用範囲や補償内容の最適化、さらには保険料の見直しなど、専門的な知識が必要な課題も多いです。そのため、動産総合保険に精通した経験豊富な専門家によるアドバイスを受けられるサービスが必須です。

動産総合保険を含む法人保険やリスク対策に関する悩みを解消するサービスとして、法人保険・リスク対策のプロフェッショナルによる無料かつ無制限の相談が受けられる「マネーキャリア」を活用する企業が急増しています。

丸紅グループが運営するマネーキャリアは、法人保険の専門家が動産総合保険を含む最適な事業リスク対策について何度でも無料で対応します。「80,000件以上の相談実績と98.6%の高い相談満足度」を誇るため、動産総合保険に関する悩みはもちろん、企業経営における様々なリスク対策の相談に大いに役立ちます。

【何度でも無料】自社のリスク対策に関する悩みを解消できる:マネーキャリア

法人保険や事業リスクに関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

動産総合保険の補償内容は保険料相場まとめ

ここまで、動産総合保険の補償内容や保険料相場まで解説しました。

- 動産総合保険は、保管中や運送中の動産が、火災などの事故にあった際に補償される保険

- 火災保険とは、補償範囲や限度額などが異なる

- 動産総合保険では地震は対象外(水災は原則対象外だが特約でカバー可能な場合がある)

- 損害額は時価をもとに算出されるが、新価特約を付帯すれば、再調達価額(新価)で保険金を受け取ることも可能

- 保険料率は動産の価額の1~2%が平均だが、対象とする動産などによっても異なる

- リース業、小売業、製造業だけでなく、個人事業主にもおすすめ

営業活動を安心して継続するために法人保険の加入は必須となりますが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。