店舗やオフィスなどの施設を運営していく中で、

・お客様が店内で転倒し、怪我を負わせてしまった際の賠償が不安

・自社の業務形態に最適な「施設賠償責任保険」の選び方がわからない

といったお悩みをお持ちではないでしょうか。

施設管理における事故は予期せぬタイミングで発生し、時には経営を揺るがすほどの高額な賠償責任を負うリスクがあります。しかし、保険商品は補償範囲や特約が複雑で、自社に本当に必要なプランを見極めるのは容易ではありません。

そこで本記事では、ファイナンシャルプランナーの視点から「施設賠償責任保険の仕組み」に加え、業種別の推奨ケースや事故事例、保険料の相場についてわかりやすく解説します。

この記事を読み進めることで、自社のリスクを過不足なくカバーできる保険選びが可能になり、万が一のトラブルにも動じない、強固な経営環境を構築するための判断材料が得られるはずです。

内容をまとめると

- 施設賠償責任保険は施設の不備や業務遂行での対人、対物損害を補償する。

- 主契約以外にも「特約」として、さまざまな特約をセットにすることで、カバー範囲を広げることが可能。

- 施設賠償責任保険は、飲食店や駐車場運営者などにおすすめの保険であり、法人だけでなく、個人事業主も加入できる。

- 飲食店や施設経営では、規模が変わることが多いので、施設賠償責任保険に加入をしていても定期的に保険の見直しをする必要がある。

- しかし、保険の新規加入や見直しの相談は、専門知識がなければ難しいことからも、マネーキャリアのような「法人保険のプロへ無料相談できるサービス」を使う会社も急増している。

監修者ファイナンシャルプランナー

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

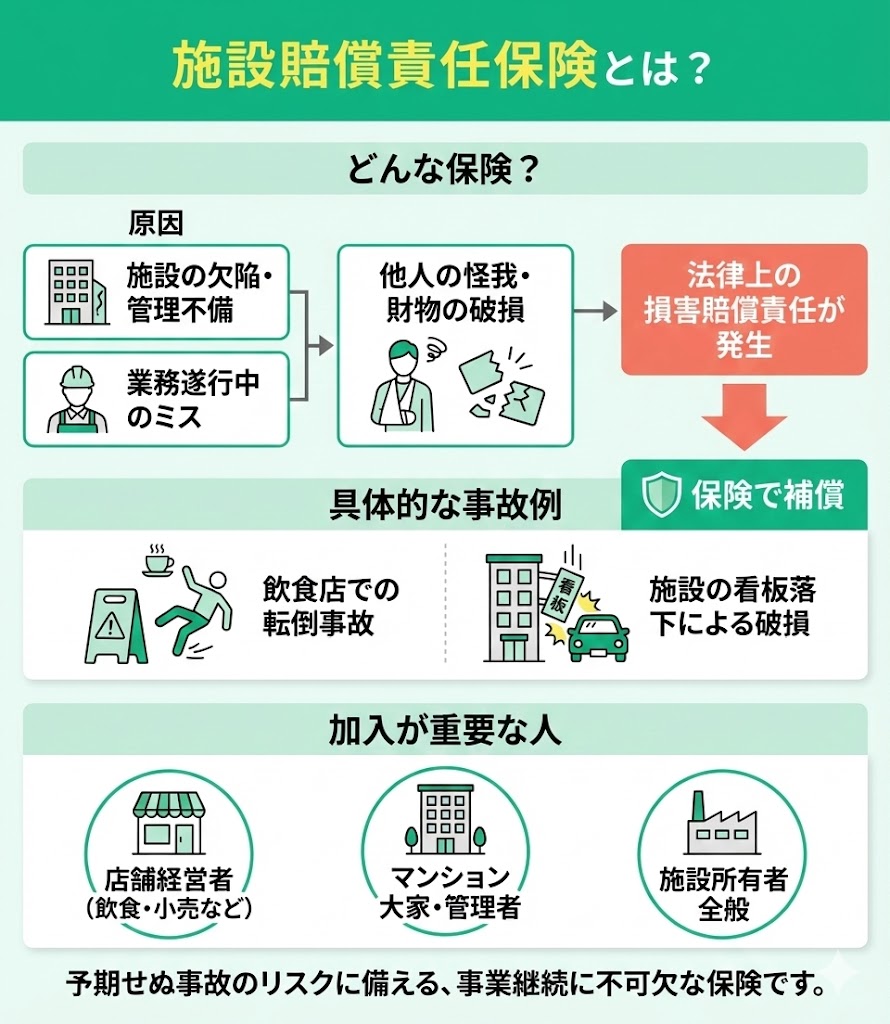

施設賠償責任保険とは?

施設賠償責任保険とは、「施設の安全性の維持・管理不備や構造上の欠陥」や「施設の用法に伴った仕事の遂行」が原因で他人に怪我をさせたり、他人の財物を壊したりしたことにより、法律上の損害賠償責任を負った時に被る損害に対して補償される保険です。

施設に起因する事故として飲食店などの店舗内における転倒事故などにより来店者が怪我などを負うという可能性があります。

また、管理不十分な施設によって怪我や物の破損事故が発生するケースもあることから、店舗経営者やマンションなどの大家や管理者にも重要な保険のひとつといえます。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

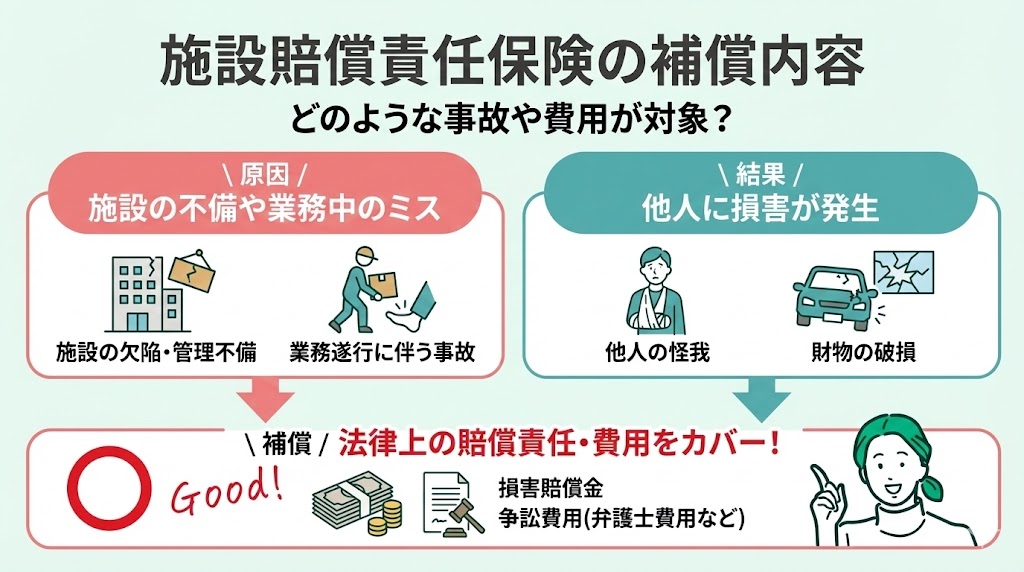

施設賠償責任保険の補償内容

まずは施設賠償責任保険が、どのようなシチュエーションで補償されるのかを解説します。

施設賠償責任保険では以下の事故やにより発生した損害を補償してくれます。

- 施設の安全性の維持・管理不備や構造上の欠陥

- 施設や設備の用法に伴って仕事や作業を行っている場合

具体的には、施設賠償責任保険の補償対象は以下です。

- 施設管理の不備

- 施設の構造上の欠陥

- 施設の用途に伴った仕事などを遂行したことによる事故

- その他、損害賠償責任に対してかかる費用

施設賠償責任保険に付帯できる特約

施設賠償責任保険は、基本となる「主契約」だけでも多くのリスクをカバーできますが、事業形態によってはそれだけでは補償の「穴」が生まれてしまうことがあります。

そこで重要になるのが、オプションとして付帯する「特約」です。特約を適切に組み合わせることで、自社特有のリスクをピンポイントでカバーし、より強固なセーフティネットを構築することが可能になります。

ここでは、施設賠償責任保険で検討すべき主要な特約として、以下の3つを詳しく解説します。

- 汚水補償特約(漏水補償)

- 昇降機危険補償特約

- 人格権・宣伝侵害事故補償特約

- アパートやマンション

- 貸ビル

- 商業ビル

昇降機危険補償特約(エレベーター事故への備え)

- エレベーターの扉に挟まれ怪我をした

- エスカレーターが急停止し、利用者が転倒した

人格権・宣伝侵害事故補償特約

- 広告に使った画像が他社の著作権を侵害しており、賠償請求された

- 万引き犯と誤ってお客様を呼び止め、公衆の面前で名誉を毀損した

- 口頭や文書で、他人のプライバシーを不当に公開してしまった

- 管理財物損壊補償特約:預かった荷物など、管理下にある他人の財物を壊してしまった場合

- 飲食物危険補償特約:イベント等で提供した食事が原因で食中毒などを起こした場合

- 来訪者財物損害補償特約:クロークなどで保管中の来訪者の持ち物が紛失・盗難にあった場合

施設賠償責任保険で支払われる保険金とは

ここでは施設賠償責任保険の保険金が「どのようなケースで支払われるのか」を解説します。

まず、施設賠償責任保険において、保険金支払いの対象となるケースの一例が以下です。

- 自転車で商品を配達中に通行人と接触し、怪我を負わせた。

- 従業員の不注意によりお客様に怪我や器物の破損をした。

- 施設の不備によりお客様が転倒事故を起こし怪我を負わせた。

- 施設のガス爆発により入場者が死亡・近隣の建物や器物などの財物に損害を与えた。

- 施設の管理不足により壁が倒壊し、通行人に怪我を負わせた。

施設賠償責任保険の法的解釈とは

事故が発生した際、経営者が負担すべきコストは被害者への「賠償金」だけにとどまりません。

施設賠償責任保険の大きな特徴は、被害者への直接的な支払いに加え、トラブルを解決するまでの過程で発生する弁護士費用や応急処置費用など、企業が守るべき権利や対応にかかった諸費用も幅広くカバーされる点にあります。

具体的に支払いの対象となるのは、主に以下の費用です。

- 法律上の損害賠償金:被害者に支払う治療費、慰謝料、修理費など、法律に基づいて負担する賠償金です

- 争訟(そうしょう)費用:訴訟や示談交渉が必要になった場合の弁護士報酬や、訴訟手続きにかかる費用です。

- 損害防止・緊急措置費用:事故発生直後の応急手当や、被害の拡大を防ぐために講じた措置にかかった費用です。

- 協力費用:保険会社の求めに応じて、事故調査や解決に協力するために支出した費用です。

施設賠償責任保険で保険金の支払い対象でない場合

施設賠償責任保険は非常に守備範囲の広い保険ですが、決して「万能」ではありません。いざという時に「出ると思っていた保険金が出ない」という事態を避けるため、補償の対象外(免責事由)となるケースを正しく理解しておくことが重要です。

代表的な「支払われないケース」は以下の通りです。

- 契約者や被保険者の故意による事故 (わざと事故を起こした場合や、重大な法令違反がある場合など)

- 地震・噴火・津波・洪水などの自然災害、または戦争・暴動 (これらは被害が甚大かつ広範囲に及ぶため、通常の賠償責任保険では免責となります)

- アスベスト(石綿)などの有害物質に起因する健康被害

- 仕事の終了後・引き渡し後に発生した事故 (例:修理した配管が、引き渡し後に破裂した等のケース。これは通常「生産物賠償責任保険(PL保険)」の領域となります)

- 従業員や役員の所有物に対する賠償 (社内で従業員の私物を壊してしまった場合などは対象外となることが一般的です)

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

施設賠償責任保険の保険金支払い対象となる事故事例

それでは施設賠償責任保険において、実際に保険金の支払いの対象となる事例を紹介します。

- 飲食店における事故

- 駐車場内での事故

- 自転車での配達中に起きた事故

①飲食店での事例

まず、最初に紹介するのは福島県にある飲食店にて実際に起こった事故を元に紹介します。

事故の内容としては、2020年7月30日に飲食店の厨房に設置してあるガス管からガスが漏れ出し、爆発する事故が発生しました。

この事故により、「死亡者1名、近隣住人など31名が怪我、更には近隣建物232棟」に被害を与えています。

原因はガス管の一部の腐食によって、ガス漏れが発生したと言われていますが、今回の事故の施設の事業者にあたるのは飲食店運営会社となります。

この飲食店運営会社は事故の規模の大きさから、各方面から訴訟を起こされており、損害賠償請求額は約6,000万円となっています。

こちらの事故は現在も係争中なため、確定はしていないもののこれだけの額を請求された場合、中小企業となると個人や会社の手元からでは支払い可能な金額とは難しい金額です。

飲食店運営会社が施設賠償責任保険に加入しているかは不明です。しかし、仮に加入をしていた場合、補償が適用される事例とも言えます。

②駐車場内での事例

2つ目に事例としてあげるのは駐車場内での事故事例です。

たとえば、メンテナンス業者の従業員が、ビルの駐車場にあるエレベーターの点検中に起こった事故です。

従業員がメンテナンス作業を行っているにも関わらず、ビルの駐車場管理者がエレベーターを動かしてしまい、点検作業中の従業員はエレベーターに挟まれ死亡してしまいました。

この事故の場合、メンテナンス作業中に管理者の不注意により死亡事故が発生していることから、施設の使用に欠かせない業務遂行中における対人事故として捉えられます。そのため、施設賠償責任保険でカバーできます。

③自転車での配達中に起きた事例

3つ目としてあげるのは、自転車での配達中に起こった事故です。

内容としてはデリバリーサービスの従業員が自転車を運転して配達業務を行っている途中で歩行者と接触事故を起こし、相手に怪我を与えてしまったケースです。

このケースの場合、賠償責任は店舗の従業員が起こしたので、「業務遂行中の事故として施設賠償責任保険の対象」となります。

ただし、注意点として近年、需要が高まっている「配達員が従業員ではない」場合、施設の事業者はお店ではなく配達員となるため、配達員が賠償責任を負う点に注意が必要です。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

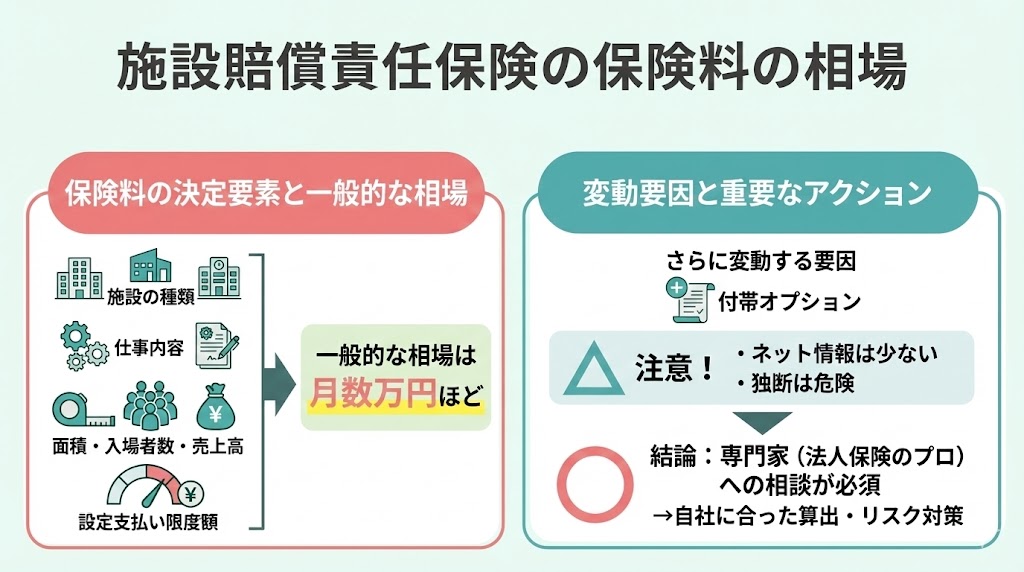

施設賠償責任保険の保険料の相場

施設賠償責任保険の保険料の相場ですがこちらは以下の要素により決定されます。

- 施設の種類

- 仕事内容

- 面積・入場者数・売上高

- 設定支払い限度額

また、付帯するオプションによって、保険料は更に変わります。したがって、自社の保険料を算出したり、リスク対策全般に関して知りたい場合は、専門家への相談が必須です。

とくに、リスクや保険に関する、インターネット上で入手できる情報は少なく、経営陣のみで独断で判断するのは危険です。そのため、今日では「マネーキャリア」のような、法人保険のプロへ相談する企業も増えているのです。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

施設賠償責任保険は個人事業主にも必要?

この施設賠償責任保険は法人だけでなく、個人事業主の加入も可能です。

上記の事例にもあるように、施設賠償責任保険は飲食店やフードデリバリーの配達員といった個人事業主も対象となっています。規模は違えど、負う責任の重さは企業の規模に関係はありません。

たとえ、個人事業主だからといって賠償責任が免除されることも、同様の事故が発生しないということは言い切れないことからも、個人事業主にとっても施設賠償責任保険は必要な保険であると言えるでしょう。

特に近年、増えているフードデリバリーの配達員などは、一見するとサービス提供を行っている事業者に責任があるようにも思えます。

しかし、実際に責任を問われるのは配達員自身です。これは、配達員があくまでも事業者に雇われているのではなく、サービスを利用して個人事業を行っている、と捉えられるからです。

また、これから開業を目指す方は「事業活動総合保険の加入」も検討の選択肢に入ります。こちらは、事業に伴うリスクに対して、包括的にカバーしてくれる保険となっています。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

施設賠償責任保険の加入方法

ここからは施設賠償責任保険に加入する方法について解説します

施設賠償責任保険の加入は、保険代理店か保険会社へ問い合わせをすることで加入が可能です。そして、契約を申し込む際には、対象となる建物やイベントを、申込書に正しく記載する必要があります。

こちらに誤りがあると、保険金を受取れないこともありますので注意が必要です。一方、インターネット上では、法人保険に関する情報が少ないなか、自社で最適な保険を判断するのは困難です。

そのため、多くの経営者が、「自社にとって施設賠償責任保険が必要なのか」「必要であればどういった補償が必要か」を判断できずに悩みを抱えているのです。

そこで今日では、マネーキャリアのように、法人保険の専門家が、相談者の悩みに寄り添って「無料で何度でも」対策を提示してくれるサービスを使うのが必須です。

丸紅グループが運営するマネーキャリアでは、相談実績80,000件以上のノウハウから得た知見を生かし、経営者一人ひとりにマッチした理想の保険提案に強みを持っています。満足度も98.6%を誇り、類似サービスと比較しても安心できるサービスなのです。

法人保険のプロに無料で何度でも悩みを相談・解決できる:マネーキャリア(丸紅グループ)

法人保険に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

施設賠償責任保険の概要や相場まとめ

施設賠償責任保険とはどういった保険なのか、そして、施設賠償責任保険の具体的な補償事例を紹介しました。

ポイントとしては、施設賠償責任保険は施設の不備や業務遂行での対人、対物損害を補償する 様々な特約を付帯することであり、カバー範囲を広げることが可能でした。また、施設賠償責任保険は、飲食店や駐車場運営者におすすめの保険です。

また、企業規模や今後の事業展開に応じて、すでに施設賠償責任保険に加入をしている方は再度保険の見直しをしなければなりません。もちろん、保険の新規加入相談も専門知識が不可欠なので、独断で決定するのは危険なのです。

保険の見直しをすることによって、保険料が安くなったり、本当に必要な補償と必要のない補償、重複している補償などが明確になります。

そこで今日では、法人保険や事業のリスク対策に詳しい専門家に「無料で何度でも」相談ができるマネーキャリアの利用が増えているのです。

無料申込は30秒で完了するので、ぜひマネーキャリアでリスク対策に強い会社にしていきましょう。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

https://money-career.com/

ーーーーーーーーーーーーーーーーーーーーーー