建設現場は常に予期せぬ事故やトラブルのリスクと隣り合わせであり、時には経営基盤を揺るがすほどの甚大な損害が発生することもあります。

万が一の事態に備える「工事保険」の重要性は広く認識されていますが、「自社の工種に最適な補償はどれか」「過不足のない適切な保険料はいくらか」といった具体的な判断に悩む経営者や現場責任者の方は少なくありません。

工事保険は、工事対象物への損害をカバーするだけでなく、特約の付帯によって第三者賠償や従業員の労災リスクまで包括的に備えられる重要な経営ツールです。しかし、保険会社ごとに商品構成や特約の名称が異なるため、専門知識なしで自社に最適なプランを見極めるのは非常に困難といえます。

そこで本記事では、ファイナンシャルプランナーの視点から、工事保険の主要な3分類や失敗しない選び方、そして経営リスクを最小限に抑えるための具体的な対処法を分かりやすく解説します。

・ 建設業を営んでいるが、現在の補償内容が現場の実態に合っているか不安な方

・ 無駄な保険料を抑えつつ、万全なリスク管理体制を整えたい経営者の方

この記事を読むことで、自社に必要な保険の全体像が明確になり、自信を持ってリスク対策の最適化に取り組めるようになります。現場の安心と企業の永続的な発展のために、ぜひ最後までご一読ください。

内容をまとめると

- 工事保険は「物」に対する補償であり、人に対する補償ではない。

- 3種類の工事保険があり、工事内容にあった工事保険へ加入することが大切

- 工事保険は基本補償に加え、特約を付帯することで様々なリスクをカバーできる

- 工事保険を検討するときは、補償されない場合も必ず確認すること

- 工事保険は所在地や請負金額によって保険料が異なる

- 包括契約や経営事項審査評価点によっては、安い保険料となる場合がある

- 工事保険の加入や見直しで困ったら、法人契約や事業リスク対策の専門家に「無料で何度でも」相談ができるマネーキャリアに相談する会社も急増している。

監修者ファイナンシャルプランナー

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

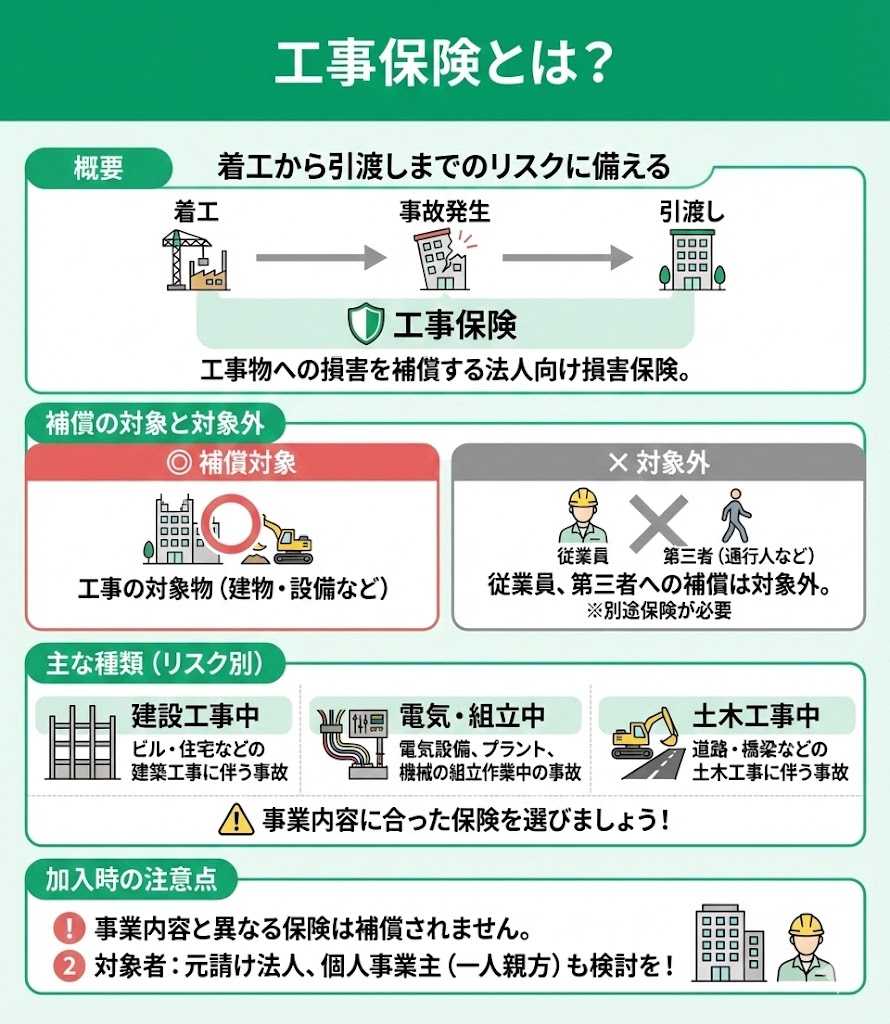

工事保険とは?

- 建設工事中の事故

- 電気工事やプラント、機械の組み立て中などの事故

- 土木工事中の事故

工事保険における「3種の分類」とは

リスクごとに備えられる工事保険には3つの種類があり、検討する際にはそれぞれの特徴をよく理解しておくことが重要です。

| 工事保険の種類 | 備えるべきリスク |

|---|---|

| 建設工事保険 | 建物の建設中に起こりうる事故 |

| 土木工事保険 | 道路やトンネル工事中に起こりうる事故 |

| 組立保険 | エレベーターなどの設置や機械設備、 プラント工場を組み立てる時に起こりうる事故 |

それぞれの工事保険は、不測かつ突発的に起こった事故でなければ補償されない共通点はあるものの、補償内容の特徴は異なります。

施工内容に応じた現場保険として考えるべき工事保険は、どのようなリスクに備えるべきなのかに着目し、工事保険を選ぶようにしましょう。

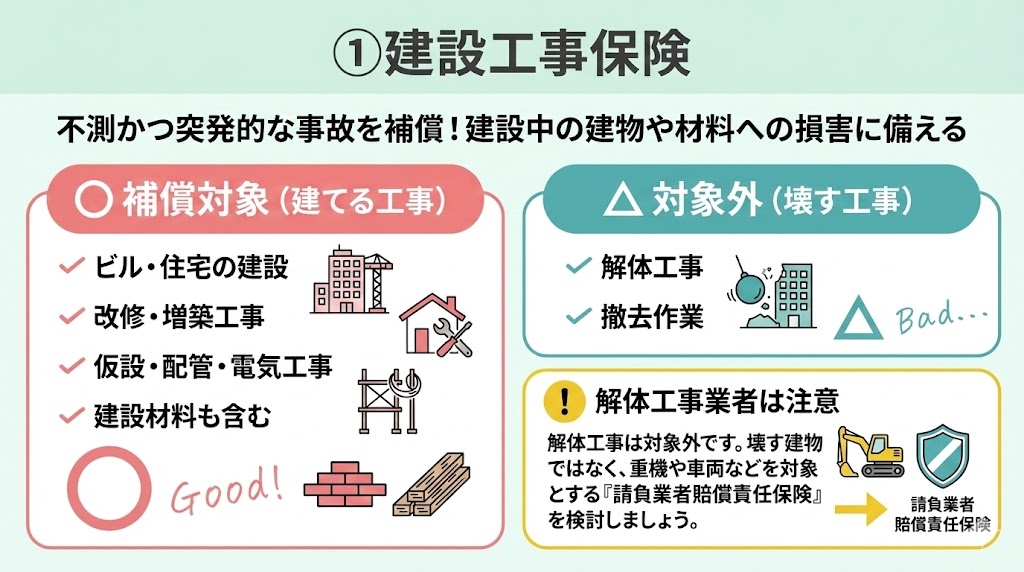

①建設工事保険

建設に携わる際のリスクに備えた建設工事保険は、不測かつ突発的に起きた事故に対する補償があり、対象となる工事には、以下のようなものがあります。

- 戸建て住宅やマンション、事務所やビルの建設工事

- 改修や改築、増築工事などの建設工事

- 建築に必要な仮設工事

- 建設にかかわる配管や電気工事など

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

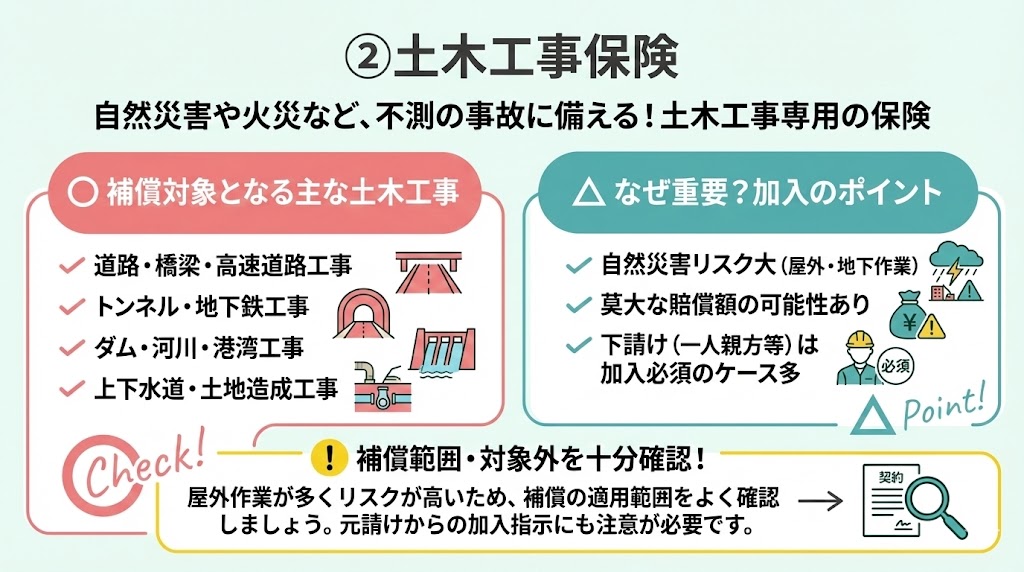

②土木工事保険

道路工事や上下水道工事、トンネルや高速道路などの土木工事を行うとき、自然災害や火災など、不測かつ突発的に起こった事故に対して備える保険が土木工事保険です。

土木工事の現場保険として、工事の対象となるようなものには、以下のような工事例があるので参考にしましょう。

- 道路工事や高速道路などの橋梁工事

- 地下鉄や地下街、トンネル工事

- ダムや河川、港湾工事

- 上下水道工事

- 土地造成工事など

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

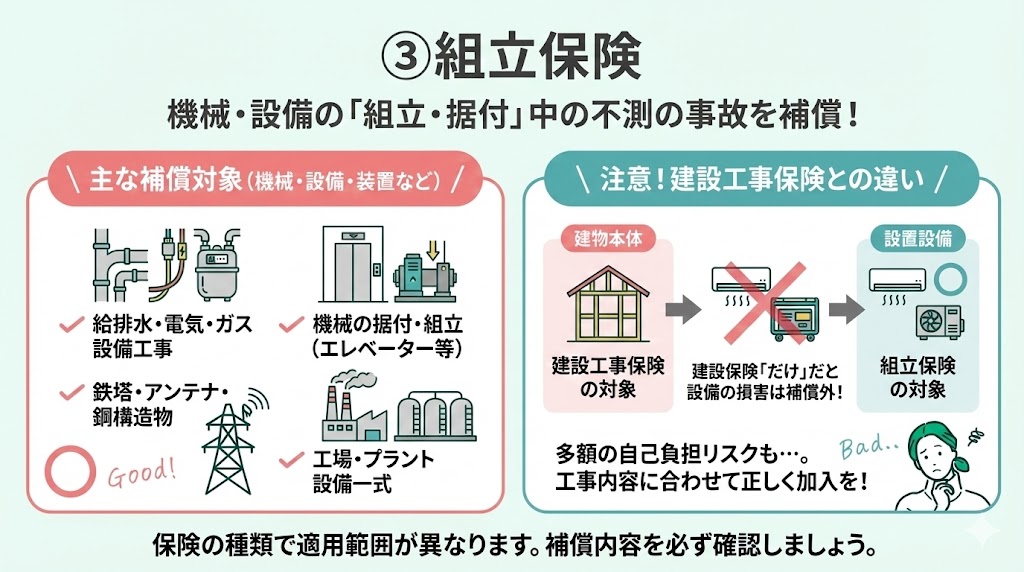

③組立保険

エスカレーターや立体駐車場、発電所などの工事が対象となる組立保険では、他の工事保険と同様に、不測かつ突発的に起こった事故に対して備えられます。

しかし、補償対象の工事には注意しておきましょう。建設工事保険と一緒に加入することのある組立保険では、以下のような工事が対象です。

- 建物の外装や内装工事、付帯設備(給排水や電気、ガスなど)工事

- アンテナや鉄塔、鉄骨見物や歩道橋など鋼構造物

- プレス機械や発電機、ケーブルやエレベーターなど機械の据付・組立工事

- 発電や冷却、運輸設備や受変電設備など複数の機械や装置の設備一式の工事

- 加工工場や化学プラント、発電所や鉄工所など工場設備一式の工事

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

建設工事保険の補償内容

工事現場ごとに、適切な保険種類に加入すべき工事保険について、代表的な建設工事保険の補償内容について、詳しく解説します。

原則として補償されるのは、以下のような不測かつ突発的に起きた事故が原因で、現状復旧させるために要した費用です。

- 落雷や火災、爆発や破裂

- 台風や竜巻、暴風や突風

- 地盤沈下や洪水・雪崩による被害

- 盗難

- 施工や設計、製作や材質などの欠損や施行ミスに起因する事故

- 従業員や労働者、元請け会社の従業員など第三者の過失または悪意による事故

建設工事保険に付帯できる特約

建設工事保険では、基本補償だけでは不安がある場合、特約を付帯することで補償の適用範囲を拡げることができます。

損害保険会社によって特約有無が異なるので、2つの損害保険会社で比較してみましょう。

| 特約の補償 | 東京海上日動火災保険 | 三井住友海上保険 |

|---|---|---|

| 復旧を早めるために 超過した費用を補償 | 〇 | 〇 |

| 復旧時の単価が 高額となった場合の補償 | 〇 | ― |

| 第三者に損害を 与えた場合の補償 | 〇 | 〇 |

| 工事により管理物件などを 損壊させた時の補償 | 〇 | ― |

| 引渡し後の メンテナンス期間中の 損害に対する賠償 | 〇 | ― |

| 復旧時に損害原因を 調査する費用を補償 | 〇 | ― |

| 損害に付帯して臨時に 必要となった費用を補償 | 〇 | 〇 |

| 残存物の撤去費用を補償 | ― | 〇 |

| 荷下ろし作業中の 事故に対する補償 | ― | 〇 |

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

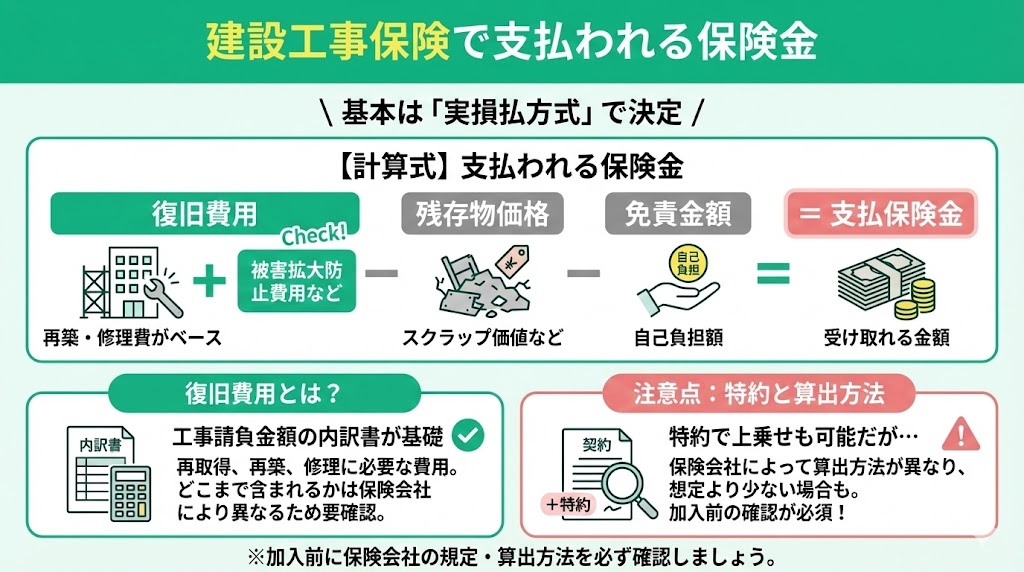

建設工事保険で支払われる保険金

建設工事保険は損害保険ですので、復旧するために保険金が支払われることになり、その金額は基本的に実損払方式で決定されています。

損害に対する補填を原則とする損害保険は、生命保険のように決まった保険金額をいくら支払うというわけではないのです。

損害保険金は、以下のように計算され、保険金を受け取るときに免責額などを除いた保険金が支払われます。

支払われる保険金=復旧費用-残存物価格-免責金額

事故とは直接関係なくても、被害の拡大を防ぐために発生した費用を復旧費用として含まれる場合もあり、どこまで補償されるかは保険会社によって規定が異なるので、加入前に確認することがおすすめです。

復旧費用の計算は、損失したものの再取得や再築、修理などに必要となる費用のことをいい、基礎となる金額は工事請負金額の内訳書をもとにして計算されます。

特約を付帯していれば、特約ごとに計算された保険金額が上乗せされますが、保険会社の算出方法によっては、必ずしも満足できる金額にはならないケースがあるので注意です。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

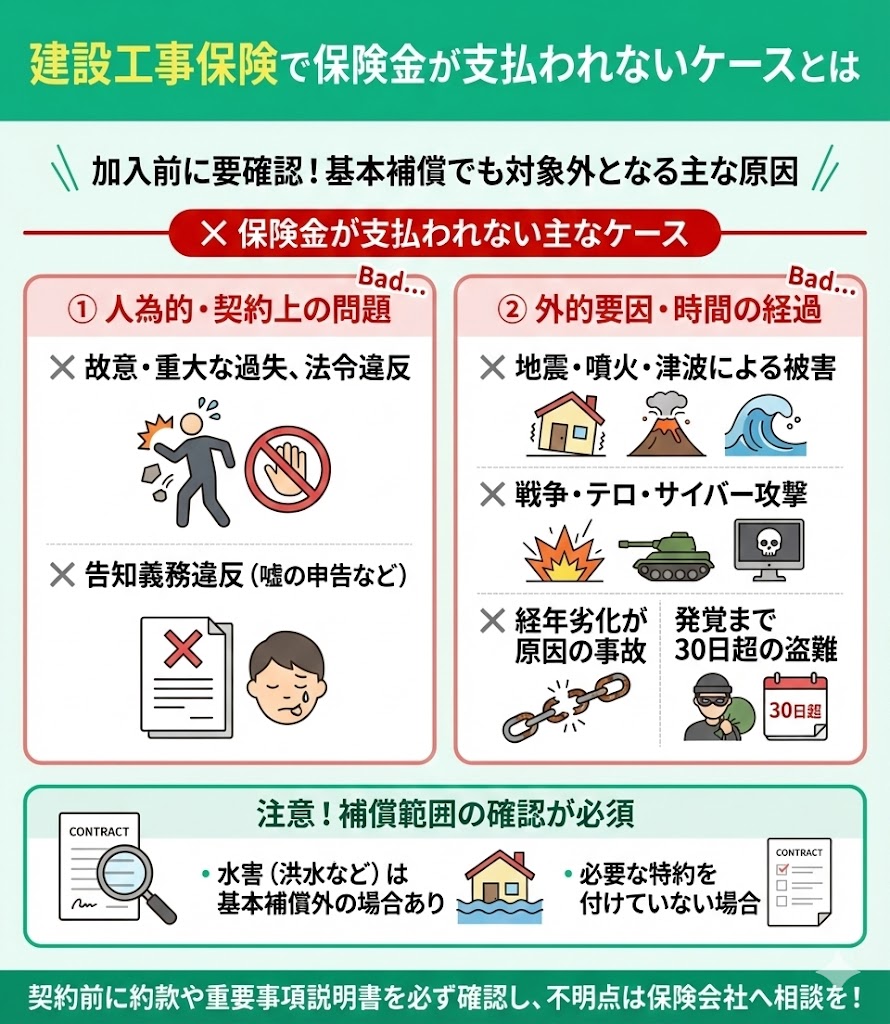

建設工事保険で保険金が支払われないケースとは

建設工事保険への加入を検討するなら、保険金が支払われないケースをあらかじめ確認しなければなりません。

不足する補償を特約として付帯しなかった場合だけでなく、基本補償にも保険金が支払われない場合があるのです。

保険金が支払われないのは、一般的に以下のようなケースがあります。

- 建設工事保険に加入した法人や一人親方、現場責任者の故意または重大な過失、法令違反をしたときの事故

- テロ行為やサイバー行為、戦争などによる被害

- 地震や噴火、津波による被害

- 損害発生から30日以内に知ることができなかった盗難被害

- 経年劣化が原因となった事故

建設工事保険に加入する際には、請負金額や事業内容などの告知が必要となりますが、告知義務違反が発覚した場合にも、保険金が支払われなくなるケースがあります。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

建設工事保険の保険料の相場

建設工事保険の保険料は、保険会社の違いだけでなく、所在地や請負金額などの保険料算出に必要となる条件によって異なります。

そのため保険料の相場は一概にいくらとは言えず、保険料には請負工事による統一性もありません。

たとえば、ある損害保険会社の建設工事保険では、次のような条件だと年間の保険料は16万円です。

- 工事場所:東京都

- 建物の構造:鉄筋コンクリート造

- 工事期間:6ヶ月

- 請負金額:5,000万円

- 免責金額:火災や落雷、破裂や爆発以外を原因とした損害(10万円)

- 損害賠償責任担保特約:対人1事故(1億円、1名5,000万円)、対物(1,000万円)

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

工事保険に関連するよくある質問

ここからは、法人保険の専門家に寄せられる、工事保険に関するよくある質問をご紹介します。

- 工事保険と各賠償責任保険の違いは?

- 工事保険に加入義務はある?

①工事保険と各種賠償責任保険との違いとは?

工事保険と各賠償責任保険では、代表的な違いとして「補償すべきものや相手」によって異なります。

工事保険は、建物などの建設工事中に突発的に発生した火災や事故、盗難や施行ミスなどによって、引渡し前に建物など工事対象物へ損害が出てしまった場合に補償される保険です。

- 建設工事保険

- 土木工事保険

- 組立工事保険 など

一方、賠償責任保険は、第三者の生命や身体、財物に損害を与えてしまった場合に備えておく補償であり、いくつか種類があります。

- 請負業者賠償責任保険:工事中に第三者への賠償責任を補償

- 生産物賠償責任保険(PL保険):引渡し後の事故を補償

- 労災上乗せ保険:自社や下請け会社の従業員など業務中のケガを補償

- 使用者賠償責任保険:労災保険では不足する従業員への賠償金額を補う補償

- 法定外補償保険:労災保険とは別に企業独自で労働者を補償するための保険

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

②工事保険に加入義務はある?

工事保険は任意の損害保険であるため、法的な加入の義務はありません。

事故が起きないことが一番ですが、突発的なことは、いつ起こるか予測ができません。もしも事故が起こってしまい、賠償金額が発生しまったら、工事保険がなければ多額の賠償金を支払わなくてはなりません。

企業の健全な経営や社会的信用のためにも、万が一に備えたリスク管理は必須です。

工事を営む法人や個人事業主は、現場ごとのリスクに備えた適切な工事保険と、第三者への賠償に備えて請負業者賠償責任保険には加入しておくべきです。

工事保険や賠償保険に対する保険料は、勘定科目「損害保険料」へ全額経費として損金扱いが可能です。法的義務はない工事保険ですが、工事を請け負う限りは、安全に対する責任として検討すべき保険なのです。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

どのような工事保険を選択すべきかが簡単にわかる方法とは

以下では、自社にとって最適な工事保険を「どのように選択すべきか」が簡単にわかる方法を紹介します。

建設業を経営する際には、現場での事故や損害が頻繁に発生するため、保険は見直す必要があります。たとえば、工事中にクレーンが倒れて周囲の建物に損害を与えたり、作業員が高所から落下してケガをした場合、多額の賠償や治療費が発生するリスクがあります。

しかし、保険の選定には専門知識が求められ、適切な保障内容を選ぶのは容易ではありません。そこで、保険の見直しと同時に、建設業特有のリスクを考慮できるサービスを選ぶことが重要です。

上記の条件を満たすサービスとして、「法人保険のプロに何度でも無料で」リスク対策を相談できるマネーキャリアの活用が必須です。

丸紅グループが運営するマネーキャリアは「相談実績80,000件以上の実績」「相談満足度98.6%の安心感」があるため、建設業経営者の悩みを解消するのに非常に役立ちます。プロのアドバイスを受けることで、工事現場に最適な保険プランを見つけられ、安心して経営に専念できます。

自社のリスク対策を万全にするためのアドバイスが何度でも無料:マネーキャリア

法人保険に関する全ての悩みにオンラインで相談できる

マネーキャリア(丸紅グループ):https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

まとめ:工事保険について

ここまで、工事保険の概要や種類、保険金が支払われないケースまで紹介しました。

工事保険への加入義務はありませんが、企業としてのリスクや責任を果たすうえでも、加入必須の損害保険です。

現場保険としても考えられる工事保険には、3つの種類があり工事内容に合った工事保険に加入しなければ、万が一のときに補償されなくなってしまうので注意しておきましょう。

- 建設工事保険

- 土木工事保険

- 組立保険

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

https://money-career.com/

ーーーーーーーーーーーーーーーーーーーーー