内容をまとめると

- 受託者賠償責任保険は主に様々な業種で必要な保険

- 受託者賠償責任保険とはどういったときに補償を受けられるのか

- 対象外となるサービスはどうするのか

- 受託者賠償責任保険の補償内容

- 受託者賠償責任保険では保険金がおりないケースがある

- 特約を付帯することで、対象外の補償をカバーできることがある

監修者ファイナンシャルプランナー

受託者となる業種を取り巻くリスクと事例

店舗経営などにおいて、お客様の荷物などを預かる機会のある業種は多くあります。

その際に個人事業主や従業員が誤って、紛失や汚してしまった場合にお客様への補償を考えなくてはいけません。

そのリスクは様々な業種に潜んでおり、その一部の例として3つほど紹介をします。

- 飲食店でお客様の荷物を預かったときに汚損事故を起こしてしまった。

- 弁護士事務所でお客様から現金を預かったが紛失してしまった。

- 倉庫業を営む会社が取引先の商品を火災によって消失してしまった。

事例1:飲食業で起こった事例

経営するレストランの従業員がお客様の荷物を預かったのだが、従業員の不注意により、お客様の荷物に料理をこぼしてしまい、汚損してしまいました。

お客様からはその荷物のクリーニング費用を請求されましたが、預かった荷物を汚損したということでその損害賠償費用として受託者賠償責任保険から保険金を受け取りました。

レストランなど飲食店ではお客様の上着や手荷物を預かることがあります。この時、汚損事故や紛失事故などを起こしてしまうケースもあります。

受託者賠償責任保険に加入していない場合には実費で支払いとなることから、加入することがおすすめです。

事例2:現金の盗難に関する事例

弁護士事務所を営むAが、依頼者であるBから着手金や実費などを含めた現金を預かり、事務所内の自身の机の中に保管をおこなっていました。

しかし、深夜、何者かに事務所のドアの施錠を破られ、侵入を許し、机の中にあった現金を全て持ち去られてしまいました。

次の日、盗難に気がついたAは警察に被害届を提出しましたが、犯人は捕まらなかったものの、このケースではAは保管の際に机に鍵をかけておらず、保管方法に怠りがあったとして、着手金などAが受け取るお金を除いた額が保険金として支払いされました。

参考:受託物の盗難に関する事例

事例3:倉庫業で起こった事例

倉庫業を営むX社はY社の商品を自社の倉庫で保管を承っていました。

ある日、商品を預かっている倉庫が火災により全焼してしまい、保管していたY社の商品も全て消失してしまったことにより、Y社から商品に対しての損害賠償請求を受けました。

幸いにも受託者賠償責任保険に加入をしたため、保険金から賠償額を支払うことができました。

このケースの場合ですと、Y社の商品全てを賠償となりますので、金額は数千万円単位となり、万が一、保険に加入していなければ倒産ということもありえます。

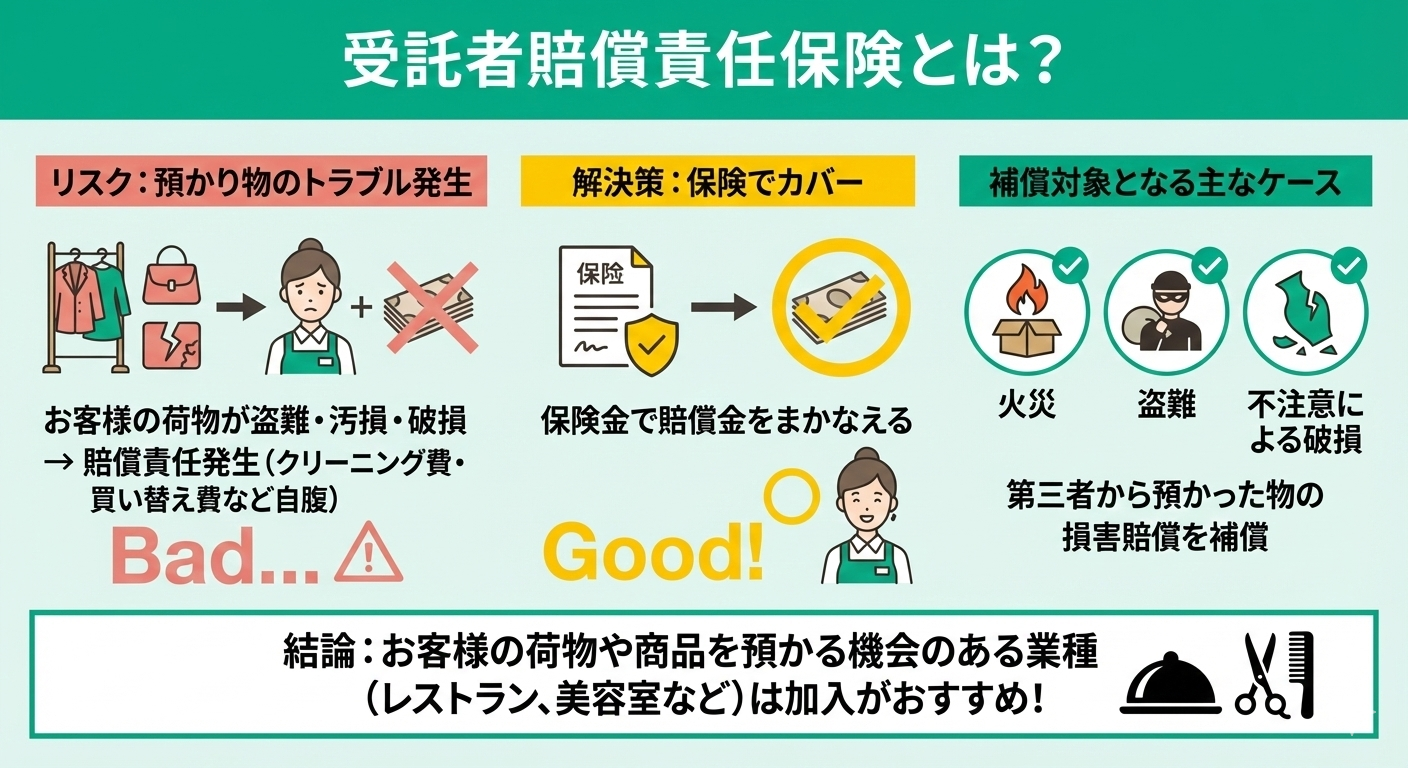

受託者賠償責任保険とは?

レストランや美容室で、お客様の荷物やコートなどを預かる機会があるでしょう。その場合に預かった荷物が盗難にあってしまったり、汚してしまったりしてしまうと、お客様から賠償責任を問われ、クリーニング費用や買い替え費用など賠償金を支払わなくてはならなくなります。

そんなときに受託者賠償責任保険に加入をしていると保険の保障範囲に当てはまる場合賠償金を保険金でまかなうことができます。

受託者賠償責任保険とは、主に、こういった第三者から預かった物などが火災や盗難、預かった者の不注意が原因で破損してしまった場合などに損害賠償を補償する保険となっています。

そのため、お客様から荷物や商品を預かる機会のある業種は加入したほうがよい保険といえるでしょう。

受託者賠償責任保険が対象外となる業種

受託者賠償責任保険は、第三者から預かった物などが火災や盗難、預かった者の不注意が原因で破損してしまった場合などに損害賠償を補償する保険ですが、対象外となる業種も存在します。

ここでは対象外となる業種について解説します。

- 自動車整備工場

- ホテルや旅館

- クリーニング店

- 運輸業

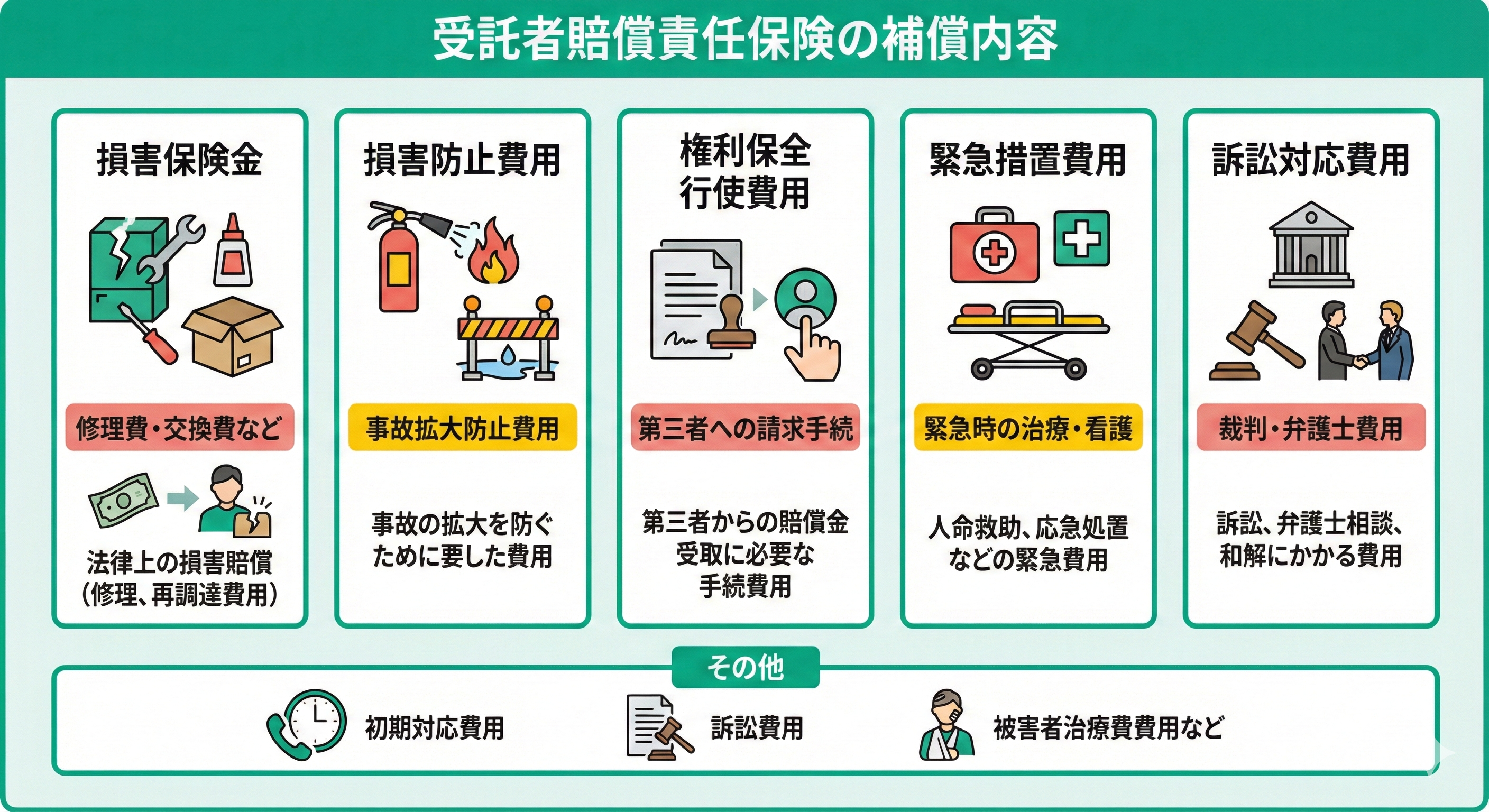

受託者賠償責任保険の補償内容

ここでは受託者賠償責任保険の補償内容について解説します。

- 損害保険金

- 損害防止費用

- 権利保全行使費用

- 緊急措置費用

- 訴訟対応費用

- 初期対応費用

- 訴訟費用

- 被害者治療費用などがあります。

保険金が支払われないケース

ここでは保険金が支払われないケースについて解説します。

主に下記のようなケースでは対象外となります。

- 故意の事故

- 被保険者と生計をともにする親族に対する賠償

- 貴金属など高額な品物

- 地震・噴火・津波などの災害が原因

被保険者と生計をともにする親族に対する賠償

- 戦争・革命・内乱等による損害賠償責任

- 荷物そのものの性質による損害

- 核やアスベストなどによる損害賠償責任など

特約を付帯することで補償範囲を拡大できる

受託者賠償責任保険には様々な特約を付帯することで補償範囲を拡大することができます。

例として

- 施術行為起因損害賠償責任の補償

- 人格権侵害賠償責任の補償

- 漏水補償

- 施設所有管理特約・・・被保険者が所有、管理する施設もしくは設備において、他人の財物に損害を与えたり、他人の生命や身体に害を与えた場合に、損害賠償責任を負担することになった際に、保険金を支払います。

- 誤出庫危険担保特約・・・受託物の誤出庫により、受託物を紛失や汚損した場合に、被保険者が法律上の損害賠償責任を負担したときに、保険金を支払います。

受託者賠償責任保険の保険料例

受託者賠償責任保険の保険料は受託物の種類、受託物を保管・管理する場所、保管・管理する目的、保管・管理の方法や、保険金額などによって変わります。

また、加入前までの事故歴のあり・なしでも条件が変わりますので、同じ業種であっても保険料は異なります。

そのため自社の保険料を知りたい場合には「マネーキャリア」の無料相談を利用してください。「マネーキャリア」では法人保険や事業リスクの専門家が保険の相談だけでなく、些細な相談にも親身になって乗ってくれます。

受託者賠償責任保険の保険料を知るだけでなく、今加入している保険の保険料を見直すことにも役立ちますので、相談の申し込みをおすすめします。

受託者賠償責任保険に加入する方法

そんなときに利用して欲しいのが「マネーキャリア」です。「マネーキャリア」とは法人保険や事業リスクの専門家に無料で相談できるサービスです。

「マネーキャリア」では毎月約30社の法人経営者の方や開業予定の方などから法人保険や事業リスクについてのお問い合わせを頂いています。

また、相談した方の98.6%が満足していただいているので安心して相談できます。

法人保険の活用事例集

まとめ:受託者賠償責任保険について

受託者賠償責任保険について補償内容や支払い事例など、具体的な内容についてみてきましたが、受託者賠償責任保険を検討している方には参考になったのではないでしょうか。

今回のポイントとしては

- 受託者賠償責任保険は主に様々な業種で必要な保険

- 受託者賠償責任保険とはどういったときに補償を受けられるのか

- 対象外となるサービスはどうするのか

- 受託者賠償責任保険の保障内容

- 受託者賠償責任保険では保険金がおりないケースがある

- 特約を付帯することで、対象外の補償をカバーできることがある

営業活動を安心して継続するために法人保険の加入がおすすめとなりますが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。