内容をまとめると

- 自動車管理者賠償責任保険「自管賠」とは、お客様の自動車を保管・整備中に損害を与えたときの賠償費用を補償する損害保険

- 補償されるのは損害賠償費用に加え、損害防止費用や緊急措置費用なども含まれる

- 特約の付帯により補償範囲を拡大できる

- カーナビやドライブレコーダー、自然災害など保険金が支払われないケースがある

- 業種によって自動車管理者賠償責任保険「自管賠」の保険料が異なる

- 法人保険や事業のリスク対策に関する相談は「マネーキャリア」がおすすめ!

自動車整備業や駐車場経営において、お客様の大切な愛車をお預かりすることは日常ですが、そこには常にリスクが潜んでいます。

・作業中の不注意で車に傷をつけてしまったらどうしよう

・万が一、高額な賠償請求をされたら経営が傾いてしまうのではないか

このような不安を抱えている経営者の方も多いのではないでしょうか。 そのような事業特有のリスクに備えるのが「自動車管理者賠償責任保険(自管賠)」です。これは、管理下にある自動車に損害を与えた場合の賠償責任をカバーする、自動車関連事業者にとって必須の損害保険と言えます。

本記事では、自管賠の具体的な補償内容から、意外と知られていない「保険金が支払われないケース」、さらには業種ごとの保険料目安まで、専門家の視点で分かりやすく解説します。 この記事を読めば、自社の事業リスクに本当に必要な特約や補償範囲が明確になり、予期せぬトラブルから会社を守るための最適な備えができるようになるでしょう。

監修者ファイナンシャルプランナー

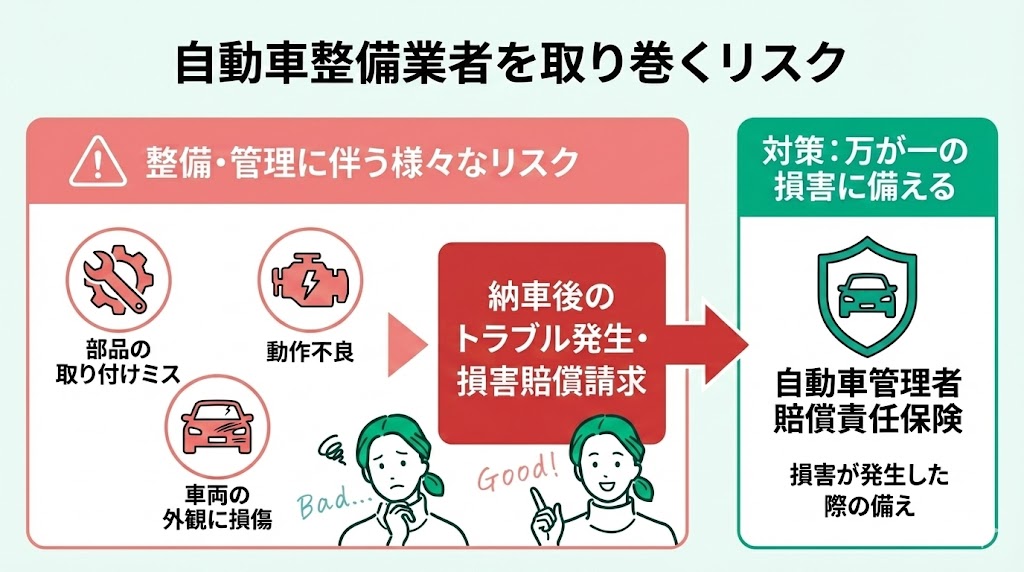

自動車整備業者を取り巻くリスク

整備受託をおこなうディーラーや整備工場では様々なリスクを伴うことがあり、時には賠償責任を求められるケースもあります。

- 部品の取り付けミス

- 取り付けた部品の動作不良

- 預かった車両の外観に損傷 など

事故例:部品の取り付けミス

所有者が持ち込んだ新品部品の取り付け、および車検の依頼を受けた整備業者でしたが、ユーザーへの納車完了後、部品の取り付けミスなどについて損害賠償を求められ、地方裁判に至った整備受託の事故事例です。

当初は140万円未満の請求として簡易裁判所に提訴された事案でしたが、地方裁判所にまで至った理由は、争点が複雑であったことが理由でした。

所有者の言い分には次のようなものがありました。

- 部品を交換した部分すべてに擦過傷・破損

- 車両に貼り付けていたステッカーに剥離・亀裂

- 走行中に交換部品から異音

- 手で触れられないほど高温となった交換部品

- 車両の外観に対する損傷が、いつ発生したものなのかが不明確

- 新品部品の異音や異常な高温が起きた原因がメーカーでも不明

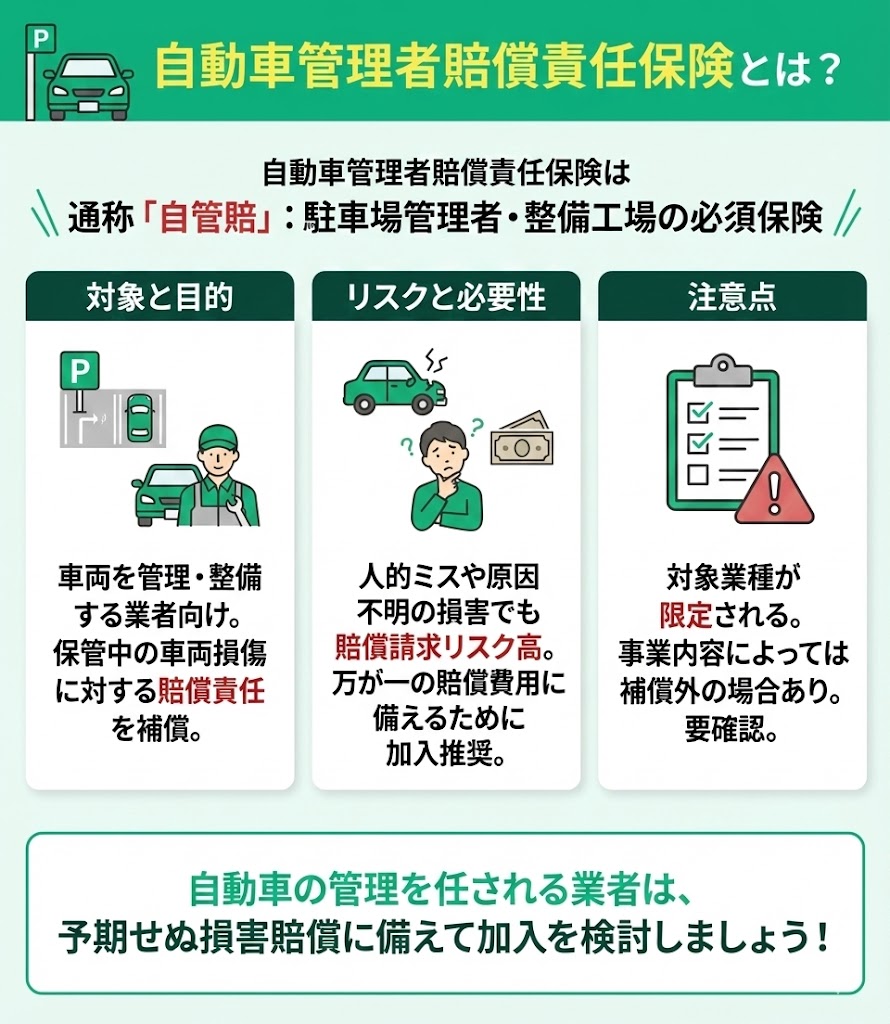

自動車管理者賠償責任保険とは?

自動車管理者賠償責任保険は「自管賠」と呼ばれ、駐車場を管理するひとや自動車整備をおこなう工場にとって、賠償責任を負ったときに必要不可欠ともいえる損害保険です。

近年では、損害賠償を求められるケースが多くなった請負業者にとって、万が一の賠償金額に備えて加入をおすすめする保険の1つとなっています。

自動車の管理を任された場合、対象車両の保管中、車両に損傷を与えた場合は業者側の責任となり、もとの状態に戻すための賠償費用を支払わなければなりません。

人的ミスで発生しただけでなく、損害が発生した原因が不明瞭であったとしても、損害賠償を請求されると自動車を管理する業者は明確な証拠が提出できなければ、賠償金を支払う必要が高くなってしまうのです。

ただし、自動車管理者賠償責任保険によって、もしものときの損害賠償に備えられる請負業者は限られています。

事業内容によっては自動車管理者賠償責任保険(自管賠)では補償されない場合もあるので、よく確認したうえで検討するようにしましょう。

保険加入の対象者

自動車管理者賠償責任保険(自管賠)に加入できる対象者や業者には、次のような職種があります。

- 自動車の整備工場

- 駐車場を管理している事業者

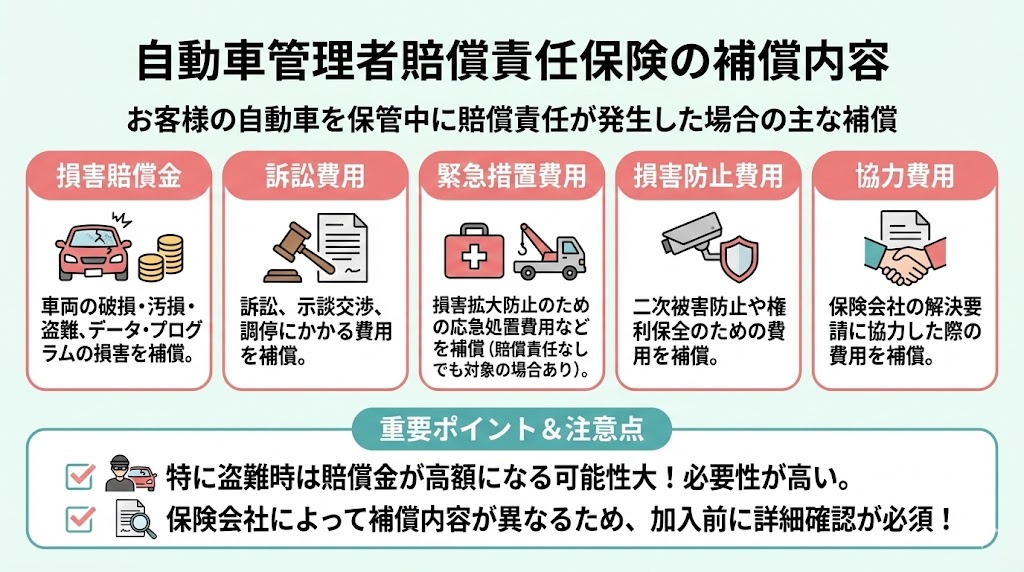

自動車管理者賠償責任保険の補償内容

もしもお客様の自動車を保管中に賠償責任が発生した場合、自動車管理者賠償責任保険(自管賠)で補償される内容は以下のとおりです。

| 補償内容 | 概要 |

|---|---|

| 損害賠償金 | ・対象車両の破損、 汚損、盗難などへの補償 ・対象車両の走行に関連するデータ、 プログラムなどへの補償 |

| 訴訟費用 | 損害賠償責任に関連する訴訟や 示談交渉において支出した調停や訴訟費用への補償 |

| 緊急措置費用 | 事故発生時に、損害を防止軽減するために講じた手段に 対する費用を補償 |

| 損害防止費用 | 二次被害防止や損害賠償を受ける権利の保全 などに対する費用を補償 |

| 協力費用 | 保険会社が解決に向けた要請の協力に 応じた場合に発生する費用を補償 |

特に、損害賠償金に対する補償は、該当する車両に対して発生した損害保険なので、補償内容についてはしっかり確認しておく必要があります。

預かった車両に傷がついた場合の賠償金は、車種や損傷状態によって異なりますが経営に影響を及ぼすほどではないかもしれません。

しかし盗難された場合には、車種や台数によって相当の賠償金が予想されるため、自動車管理者賠償責任保険の必要性が高いと判断できます。

緊急措置費用では、防止措置によって損害賠償責任が発生しなくても、応急手当や護送措置に要した費用など、保険会社の同意を得ていれば補償の対象となるケースもあるのです。

自動車管理者賠償責任保険を検討する際は、加入する損害保険会社によって補償内容が異なる場合もあるので、詳細まで確認しておくようにしましょう。

保険金が支払われないケース

損害保険会社ごとに、自動車管理者賠償責任保険(自管賠)に加入していても保険金が支払われないケースもあるので注意が必要です。

- 燃料や洗車用品、ボディーカバーに対する補償

- 法令で禁止されている物を定着または装備している自動車や原動機付自動車に対する補償

- 装飾品に対する補償

- 自動車に積載している物への補償

- 所有者に引き渡したあとに損傷が発見された賠償責任

- 修理や点検、加工中に技術の拙劣で生じた損害賠償

- 自動車に定着していないカーナビやETC車載器、ドライブレコーダーなどに生じた事故の損害賠償

自動車管理者賠償責任保険に付帯できる特約

自動車管理者賠償責任保険(自管賠)では、万が一の事故に備えて損害賠償に対する負担を軽減できますが、特約を付帯することで補償範囲を拡大することが可能です。

| 特約 | 補償内容 |

|---|---|

| 使用不能損害補償 | 事故により自動車が使用できなくなったことで 発生した損害賠償への補償 |

| 訴訟対応費用補償 | 事故に対する損害賠償請求訴訟を 提起された場合に応訴するための費用を補償 |

| 初期対応費用 | 事故発生時における現場保存や写真撮影、 通信費など初期対応の費用を補償 |

| 下請負人特約 | 下請負人が事故を起こして 損害賠償が発生したときの費用を補償 |

お客様から預かっている自動車に損害を与え、休車損害が発生した場合に備えられる「使用不能損害補償」ですが、一定期間のみしか補償されないなど、補償期間が限定されているため、必ず確認が必要です。

幅広いリスクに備えられる特約は、自動車管理者賠償責任保険を取り扱う損害保険会社によって補償内容や条件が定められています。

まずは、どこまで自社のリスクに備えるべきかを精査し、そのうえで必要となる特約の付帯を検討しましょう。

自動車管理者賠償責任保険の保険料について

自動車管理者賠償責任保険の保険料には一律の「定価」が存在せず、各社の料率や事業者のリスク実態によって大きく変動します。保険会社選びも大切ですが、それ以上に「業種」や「事業規模」が保険料決定の大きな要因となることを理解しておく必要があります。

具体的には、主に以下の要素を総合的に判断して算出されます。

- 業種(駐車場経営か、自動車整備業かなど)

- 事業規模(最大保管台数、または整備士の人数)

- 補償内容(支払限度額、免責金額)

- 特約の付帯状況

| 保険料の比較 | 駐車場で契約 | 修理工場で契約 |

|---|---|---|

| 最高保管台数 | 10台 | 30台 |

| 支払限度額 | 1,000万円 | 2,000万円 |

| 免責金額 | 5万円 | 5万円 |

| 使用不能損害担保特約 | 150万円 | 200万円 |

| 年間保険料(目安) | 約2万円 | 約32万円 |

ご覧の通り、支払限度額などの条件差はあるものの、単に車を置く駐車場に比べ、分解整備などの作業を伴う修理工場は事故リスクが高く見積もられるため、保険料も高額になる傾向があります。

しかし、コストを最適化する方法がないわけではありません。保険会社によっては、保険料の算出基準を「保管台数」ではなく「整備士の人数」で設定できる商品も存在します。

小規模な整備工場であれば、算出基準(台数か人数か)の選び方次第で保険料を抑えられるケースがあるため、複数のパターンで見積もりを取り、比較検討することをおすすめします。

自動車管理者賠償責任保険に加入する方法

自動車管理者賠償責任保険への加入は、取り扱いのある損害保険会社や代理店を通じて手続きを行うのが一般的です。複数の商品を比較し、自社の予算とニーズに合ったプランを選定していくプロセスになります。

しかし、業種ごとに千差万別なリスクを抱えるこの保険において、自社だけでリスクの所在を客観的に把握し、過不足のない補償を組み立てるのは容易ではありません。 「必要な補償が抜けていた」「不要な特約で保険料が割高になっていた」といった事態を避けるためにも、法人保険や事業リスクに精通した専門家による「第三者視点」を取り入れることが重要です。

そこでおすすめなのが、経営者や個人事業主の方から毎月30件以上の相談実績を持つ「マネーキャリア」です。 単なる保険商品の提案にとどまらず、事業全体のリスクを分析した上で、経営を守るための最適なプランニングをアドバイスします。

利用者満足度98.6%という高い評価が示す通り、納得いくまで何度でも無料で相談できるため、セカンドオピニオンとしても有効です。万が一の事故で経営が揺らぐことがないよう、ぜひプロの知見を活用したリスクマネジメントを実践してください。

法人保険の活用事例集

まとめ:自動車管理者賠償責任保険について

自動車管理者賠償責任保険(自管賠)は、お客様の自動車を保管したり整備したりする事業者にとって、損害賠償に備えて加入を検討したほうがよい損害保険です。

- 自動車管理者賠償責任保険は、預かった他人の自動車に損害を与え、法的な損害賠償金を補償する損害保険

- とくに、自動車整備業者はリスクが高いため必ず検討が必要

- 自動車への損害賠償金だけでなく、防止するために要した費用も補償対象となる場合がある

- 自動車管理者賠償責任保険では、保険金が支払われないケースがある

- 特約を付帯することで補償の拡大が可能

- 自動車管理者賠償責任保険の保険料は業種によって大きく異なる

- 法人保険や事業のリスク対策に関する相談は「マネーキャリア」の活用がおすすめ

営業活動を安心して継続するために法人保険の加入は必須となりますが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。