内容をまとめると

- キッチンカーは自動車事故だけでなく食中毒など様々なリスクをかかえている

- 食中毒が発生すると営業停止に追い込まれ、一定期間休業せざるをえない

- 様々なリスクに対応できるよう、自動車保険や賠償責任保険への加入がおすすめ

-

個人事業主でも法人保険への加入は可能

監修者ファイナンシャルプランナー

この記事の目次

- キッチンカーの開業・運営を取り巻くリスク

- ①食中毒や衛生管理に関するリスク

- ②自動車で事故になるリスク

- ③火災のリスク

- ④施設や設備が起因となり事故になるリスク

- キッチンカーが関連する損害事例

- 事例1:販売した飲食物から食中毒が発生

- 事例2:キッチンカーから火災が発生

- 事例3:キッチンカーと乗用車の自動車事故

- キッチンカーに必要な損害保険4選

- ①PL保険(生産物賠償責任保険)

- ②施設賠償責任保険

- ③自動車保険

- ④動産総合保険

- 【参考】キッチンカーで自動車保険に加入する場合の保険料は高額

- ①自動車の使用目的が移動だけでない

- ②割引が適用できない

- ③運転者の条件を指定できない

- キッチンカー開業者・運営者が保険に加入する方法

- 法人保険の活用事例集

- 個人事業主でも法人保険の加入はできる?

- まとめ:キッチンカーを取り巻くリスクと保険

キッチンカーの開業・運営を取り巻くリスク

キッチンカー運営を取り巻くリスク

- キッチンカーの開業・運営を取り巻くリスク

- キッチンカーが関連する損害事例

- キッチンカーに必要な損害保険4選

- 【参考】キッチンカーで自動車保険に加入する場合の保険料は高額

- キッチンカー開業者・運営者が保険に加入する方法

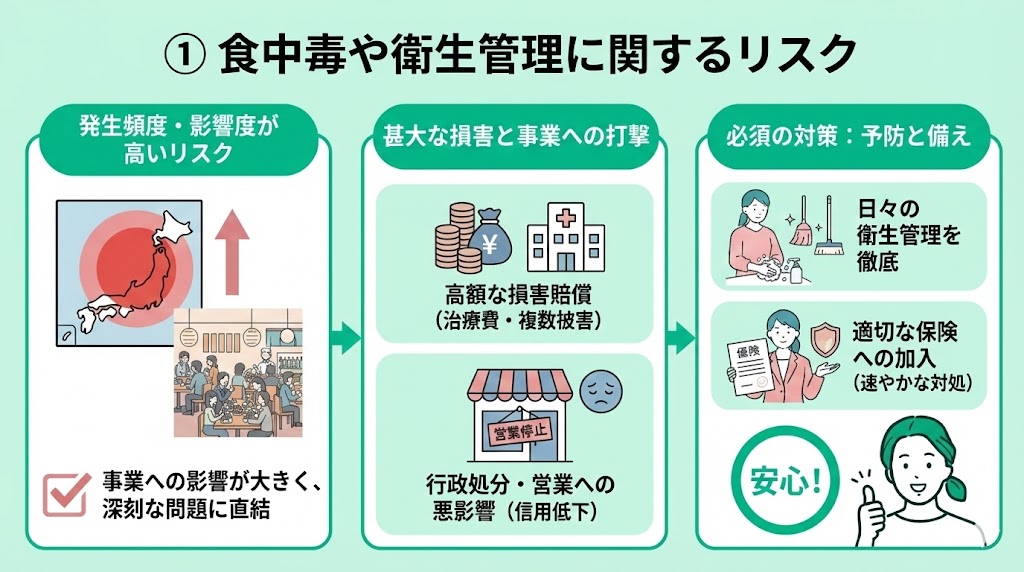

①食中毒や衛生管理に関するリスク

まずは食中毒や衛生管理に関するリスクです上記のリスクマップでは、発生頻度も高く、事業への影響も大きいリスクとなっています。

食中毒や衛生管理に関する事故は、発生した場合、被害者に対して治療費を支払う義務が生じます。

このリスクは複数人に同時に発症することがあるため、そのぶん、損害賠償も高額となることがあります。

また、一度食中毒が発生してしまうと、行政から営業停止の処分を受けるだけでなく、その後の営業にも影響してくる事態となり、非常に深刻な問題です。

日々の衛生管理の徹底も重要となりますが、現在は原則としてすべての食品等事業者にHACCP(ハサップ)に沿った衛生管理が求められています。 日々の衛生管理の体制づくりに加えて、発生した場合に速やかに対処できるよう適切な保険への加入をおすすめします。

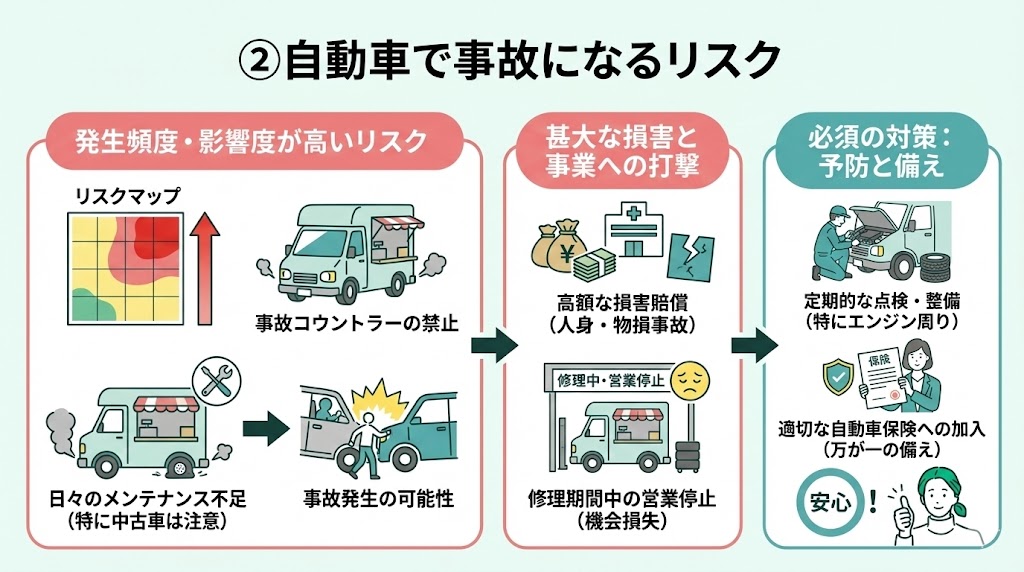

②自動車で事故になるリスク

次は自動車事故のリスクです。上記のリスクマップでは、発生頻度も高く、事業への影響もあるリスクとなっています。

自動車ですので日々のメンテナンスが重要となります。一度事故を起こすと、修理期間中の営業ができなくなります。

また、自動車事故により、人にケガをさせてしまった場合や、物を壊してしまった場合は、治療費や修理費を支払うことになります。

キッチンカーで事業を行う方は、中古車を購入される方も多いのではないでしょうか。中古車の場合は、エンジンまわりの整備など、より注意して行う必要があります。

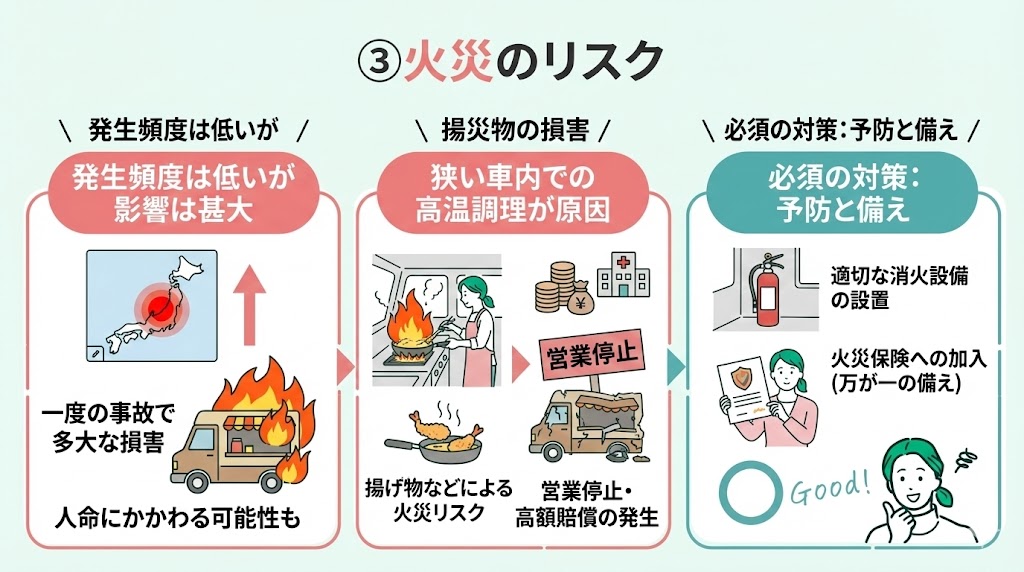

③火災のリスク

次は火災のリスクです。

火災や爆発といった事故は、上記のリスクマップによると発生頻度は少なくなるものの、一度起こると多大な影響をもたらすリスクとなります。

キッチンカーの中は非常に狭く、揚げ物などの高温調理も頻繁に行われるため、非常に火災のリスクが高くなっています。

火災や爆発が起こってしまうと、キッチンカーを修理する間の営業ができなくなるだけでなく、被害者がいれば、治療費などの賠償責任が生じます。

治療費ですめばいいですが、人命にもかかわる大きな事故となる可能性もあるリスクですので、しっかりと適切な対策をとる必要があります。

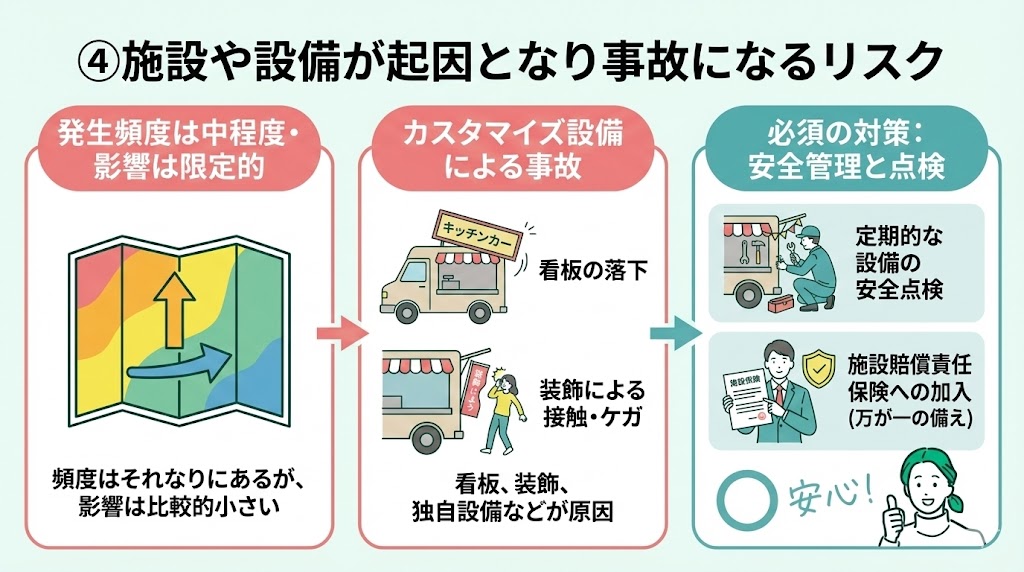

④施設や設備が起因となり事故になるリスク

次は、施設や設備が起因となり事故になるリスクです。

上記のリスクマップでは、影響は小さいですが、頻度としてはそれなりにあるリスクとなります。

例えば、キッチンカーに取付けていた看板が落下してしまったり、キッチンカーの装飾が原因でお客様がケガをする事態になることが想定されます。

キッチンカーはカスタマイズしていることがほとんどですので、こういった事故には注意したいですね。

キッチンカーが関連する損害事例

※以下は報道等を参考にした一例です。発生状況や行政処分の内容は、自治体や事案により異なります。

以下の事例がよくある事例ですのでご確認ください。

- 販売した飲食物から食中毒が発生

- キッチンカーから火災が発生

- キッチンカーと乗用車の自動車事故

事例1:販売した飲食物から食中毒が発生

販売した飲食物から食中毒が発生した事例です。

東京都千代田区内で営業していたキッチンカーで商品を購入したお客様に食中毒の症状がでました。

調査の結果、購入者および調理従業員から黄色ブドウ球菌が検出されたため、行政より営業停止処分をうけました。

症状がでたのは5名のお客様で、調査期間中の休業および、3日間の営業停止処分を受けたとのことです。

事例2:キッチンカーから火災が発生

火災が発生した事例をご紹介します。

沖縄の高級リゾートホテル内のプールサイドで、商品を販売していたキッチンカーから火災が発生しました。

火元の原因はフライヤーで、キッチンカーは全焼する自体となりました。スタッフがフライヤーで油を熱したまま、キッチンカーを離れたあいだに出火したとのことです。

幸いなことに、ケガ人はゼロとのことでしたが、消防車が4台出動する騒ぎとなりました。

参考:リゾートホテル内で出火

事例3:キッチンカーと乗用車の自動車事故

自動車事故の事例をご紹介します。

北海道の交差点で右折しようとしたキッチンカーと、直進してきた乗用車が衝突したとのことです。

乗用車の前方部分は激しく損壊、キッチンカーは横転する事態となったため、3名の方がケガなどをしたため病院に運ばれました。

交差点には信号が設置されておらず、事故の原因は、キッチンカーの運転手の前方不注意とみられるようです。

キッチンカーに必要な損害保険4選

- PL保険(生産物賠償責任保険)

- 施設賠償責任保険

- 自動車保険

- 動産総合保険

①PL保険(生産物賠償責任保険)

まず、必ず加入をおすすめしたいのが、PL保険(生産物賠償責任保険)です。

PL保険とは、キッチンカー事業者の方がかかえる生産物に関するリスクを補償する賠償責任保険です。

例えば以下のような事故を補償します。

- キッチンカーで販売したお弁当を食べたお客様が食中毒を発症。調査の結果、卵に付着したサルモネラ菌が原因と判明した。

- キッチンカーで販売した商品につけた木のスプーンにとげがあり、お客様がケガをした。

- 食中毒利益担保特約:営業停止中の利益損失分を補償

- 初期対応費用担保特約:事故の原因調査費用や、被害者への見舞費用を補償

- 被害者治療費用担保特約:賠償責任の有無に関係なく、被害者の治療費を補償

PL保険について詳しい内容を知りたい方は、以下の記事からご覧ください。

②施設賠償責任保険

施設賠償責任保険は、キッチンカー自体の欠陥に起因した事故や、キッチンカーでの業務遂行中に生じた事故を補償する保険です。

例えば以下のような事故を補償します。

- キッチンカーに取り付けていた看板が剥がれ落ち、お客様がケガをした

- キッチンカーで商品を受け渡す際に、熱湯をお客様にかけてしまいやけどをした

- 借用不動産損壊担保特約:借用している店舗や事務所が損壊した場合に補償

- 初期対応費用担保特約:事故の原因調査費用や、被害者への見舞費用を補償

- 被害者治療費用担保特約:賠償責任の有無に関係なく、被害者の治療費を補償

また、施設賠償責任について詳しい内容を別の記事で解説しています。気になる方はそちらの記事をご覧ください。

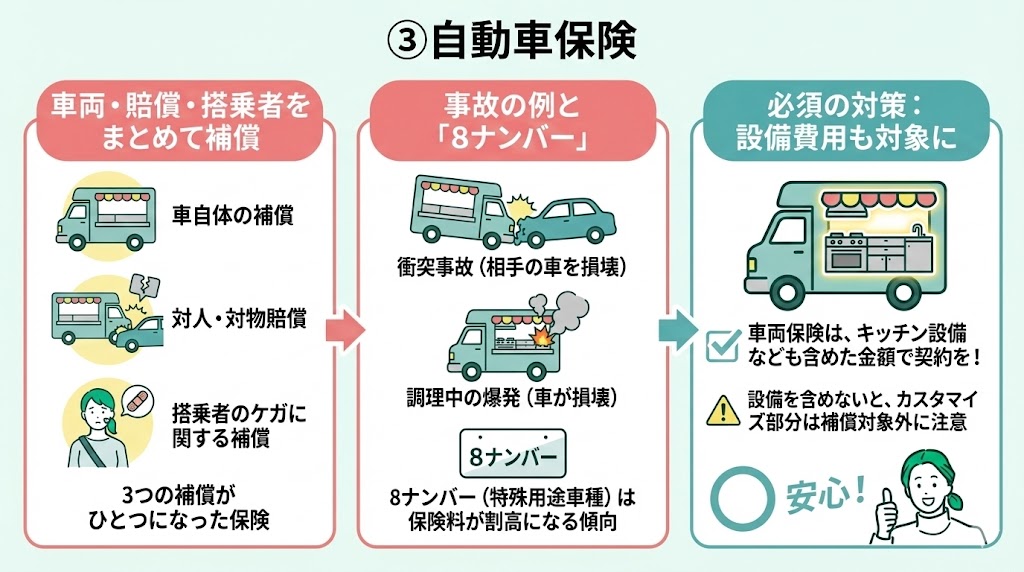

③自動車保険

自動車保険は、キッチンカー自体の補償や、自動車事故に起因した対人・対物事故、搭乗者のけがに対する補償がひとつになった保険です。

補償される内容は以下です。

- 車自体の補償

- 賠償に関する補償

- ご自身や搭乗者のケガに関する補償

- キッチンカーを運転中に乗用車と衝突。相手の車を損壊させた

- キッチンカーで調理中に爆発、車が損壊した

事業で活用する自動車保険について、以下の記事で詳しく解説しているので、気になる方はそちらの記事をご覧ください。

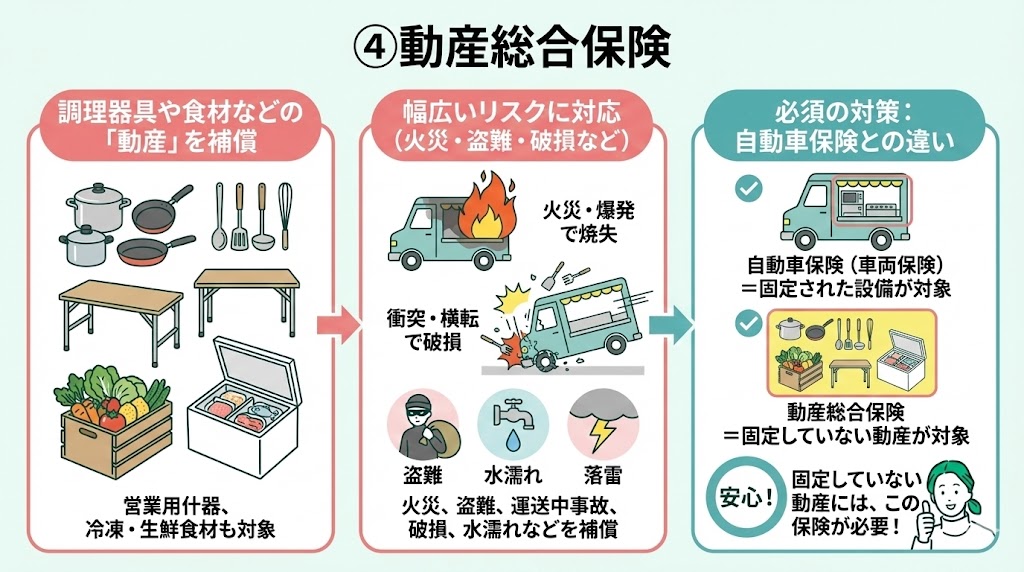

④動産総合保険

動産総合保険は、調理器具やテーブルなどの動産を補償する保険です。キッチンカーには多くの営業用什器や食材を積んでいます。

冷凍物や生鮮食材といったものも、補償の対象です。

また、近年はタブレットやキャッシュレス決済端末などを導入するケースも多く、盗難・破損リスクに備えて補償対象に含められるか確認しておくと安心です。

補償される内容は以下です。

※補償範囲は契約内容・特約の付帯状況により異なります(自然災害などは選択制となる場合もあります)。

- 火災、破裂、爆発

- 盗難

- 運送中の事故

- 破損

- 車の飛び込み

- 飛行機の墜落

- 落雷

- 水濡れ

- キッチンカーで調理中に火災が発生し、調理器具や食材が焼失した

- キッチンカーが乗用車と衝突し横転、調理器具が損壊した

【参考】キッチンカーで自動車保険に加入する場合の保険料は高額

- 自動車の使用目的が移動だけでない

- 割引が適用できない

- 運転者の条件を指定できない

①自動車の使用目的が移動だけでない

自動車保険では、使用する目的を申告する必要があります。

使用目的は3種類あり、日常やレジャーとして使用するもの、通勤や通学に使用するもの、業務に使用するものとしてわかれています。

②割引が適用できない

自動車保険には各種割引制度があります。

例えば、セカンドカー割引といって、2台以上の車を所有している場合に2台目に割引が適用できる制度があります。

割引の適用条件は以下の通りです。

- 他の保険契約(例えば1台目)が11等級以上であること

- 新たな契約と他の保険契約と用途車種がいずれも主な自家用乗用車であること

③運転者の条件を指定できない

自動車保険では、以下のように運転する人の範囲や年齢を特定した場合、保険料を抑えることができます。

【限定制度】

- 本人限定

- 本人・夫婦限定

- 限定なし

- 年齢を問わず補償

- 21歳以上補償

- 26歳以上補償

- 35歳以上補償

キッチンカー開業者・運営者が保険に加入する方法

キッチンカー開業者・運営者が保険に加入する方法を解説します。

この記事でご紹介したような損害保険に加入するためには、お近くの損害保険代理店もしくは保険会社に問い合わせすることで加入できます。

保険会社に連絡する前に、補償の内容を詳しく知りたい、というかたも多いのではないでしょうか。

そんなときは「マネーキャリア」の無料のオンライン相談を利用してみてはいかがでしょうか。

厳選された法人保険に詳しいFPが在籍していますので、顧客満足度は98.6%です。

今加入している保険を見直したい、本当に必要な保険に加入したい、などお困りごとがあれば何でもご相談ください。

法人保険の活用事例集

個人事業主でも法人保険の加入はできる?

キッチンカーでの飲食業は、個人事業主として開業されている方が多いと思います。

この記事でご紹介した法人向け保険はどれも、法人を設立していない個人事業主の方でも加入が可能です。※ここでいう法人保険は、法人だけでなく個人事業主も加入できる「事業用(業務用)の損害保険」を含みます。

とくに個人事業主の方は、万が一の事故が起こって多額の賠償金や修理費、休業損失をかかえた場合、経営の存続にかかわる事態にもなりかねませんので、しっかりと保険で対策をしておくことをおすすめします。

まとめ:キッチンカーを取り巻くリスクと保険

この記事ではキッチンカーに関するリスクと保険を解説しました。

記事のまとめです。

- キッチンカーは自動車事故だけでなく食中毒など様々なリスクをかかえている

- 食中毒が発生すると営業停止に追い込まれ、一定期間休業せざるをえない

- 様々なリスクに対応できるよう、自動車保険や賠償責任保険への加入がおすすめ

- 個人事業主でも法人保険への加入は可能

営業活動を安心して継続するために法人保険の加入は必須となりますが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。