監修者ファイナンシャルプランナー

この記事の目次

- 母子家庭が私立高校の学費を払うのに利用できる制度は?

- 私立高校の授業料実質無償化とは

- 支給条件・支給額

- 申請方法・申請時期

- 利用する際の注意点

- 【100人に調査】母子家庭の学費(私立高校)や教育費についてのアンケート

- Q1:私立高校の学費について、どんなことに悩んでいますか?(または、悩みましたか?)

- Q2:今後、どのような支援制度を利用したいと思いますか?

- 母子家庭が私立高校の学費を払うのに利用できる他の制度

- 高校生等奨学給付金

- ひとり親家庭支援奨学制度

- 民間の奨学金制度(公益財団法人似鳥国際奨学財団)

- 母子父子寡婦福祉資金

- 就学支度資金貸付制度

- 生活福祉貸付金制度の「教育支援資金」

- 国の教育ローン

- 各自治体が設ける学費支援

- 私立高校にかかる学費を紹介!【公立高校と比較】

- 母子家庭が高校の学費を貯めるには【貯めるコツを紹介】

- 児童手当

- 学資保険

- 銀行への定期預金

- 参考:私立高校のメリット・デメリット【母子家庭で入学を迷う方へ】

- 私立高校のメリットを解説

- 私立高校のデメリットを解説

- 参考:学費以外で母子家庭が利用できる補助制度を紹介

- 「学費や教育費の捻出に悩みがある」という方におすすめのサービス

- 母子家庭が私立高校の学費の支払いに利用できる制度まとめ

母子家庭が私立高校の学費を払うのに利用できる制度は?

私立高校の学費負担を軽減するために、ひとり親家庭が利用できる公的・民間の制度は数多く存在します。

主な支援内容は以下の通りです。

- 私立高校の授業料実質無償化

- 高校生等奨学給付金

- 母子父子寡婦福祉資金

- ひとり親家庭支援奨学制度

- 就学支度資金貸付制度

- 生活福祉貸付金制度の「教育支援資金」

- 各自治体が設ける学費支援

- 民間の奨学金制度

- 国の教育ローン

母子家庭であっても、こうした制度を上手に活用することで、経済的な不安を抑えながら私立高校への進学を検討できる可能性があります。

各制度は、申請するための条件や受け取れる金額がそれぞれ異なるため、一つ一つの内容を丁寧に確認し、自身のケースではどの制度が利用できそうかを正しく把握することが大切です。

そうですね、公的なものから民間のものまであり、中には返済が不要なものもあるので実際に利用できる制度があるかはすぐに確認してみるのがおすすめです。

返済不要な奨学金は受け取れればかなり生活の不安が減るので利用したいところです。

とはいえ、自分で奨学金の対象かを確認するのがかなり難しいのですが、どうにかすることはできないでしょうか…?

そんな方にはFPへの相談がおすすめです!お金の専門家がご自身の状況を踏まえながら一緒に支援制度の活用方法を検討してくれます。

特に無料で何度でも相談できるサービスであるマネーキャリアは、は事前準備なしで相談ができるため、気軽にお金の相談を行うことができるという点から多くの方に利用されています。

私立高校の授業料実質無償化とは

一方で私立高校の平均年間授業料は396,000円/年であるため、お子さんが私立高校に通う家庭では差額の授業料を手出ししなければなりませんでした。

そこで2020年度より、支援金の上限が396,000円/年に引き上げられたため、私立高校においても「授業料実質無料化」が実現しています。

支給条件・支給額

支給条件は、「判定基準を満たし、日本国内に住所を所有していること」です。

判定基準は、以下の式より計算します。

市町村民税の課税標準額×6%ー市町村民税の調整控除額・・・(a)

(a) < 154,500円 ⇛ 支給額:最大396,000円/年

154,500 < (a) < 304,200円 ⇛ 支給額:118,800円/年

(a) > 304,200円 ⇛ 支給なし

課税標準額及び調整控除額は、マイナポータルHPから確認できます。

ただし、確認するにはマイナンバーカードが必須ですので、ご注意下さい。

1人で判定基準の計算をするのは大変なため、お金のプロであるファイナンシャルプランナーに相談するのがおすすめです。

申請方法・申請時期

私立高校の授業料実質無償化の申請方法は、郵送やスマートフォン・パソコンから簡単に申し込むことができます。

申請時期は、新入生の場合は入学時、在校生の場合は7月頃に収入状況の届け出を行う際に、学校から案内があります。

申請に必要な書類は以下の通りです。

- 受給資格認定申請書(学校から配布されます)

- マイナンバーカードの写し、またはマイナンバーが記載された住民票の写しなど

なお、マイナンバーカードを持っていない方は、早めにマイナンバーカード総合サイトから交付申請を行いましょう。

交付までに約1ヶ月かかるため、余裕を持って準備しておくことが大切です。

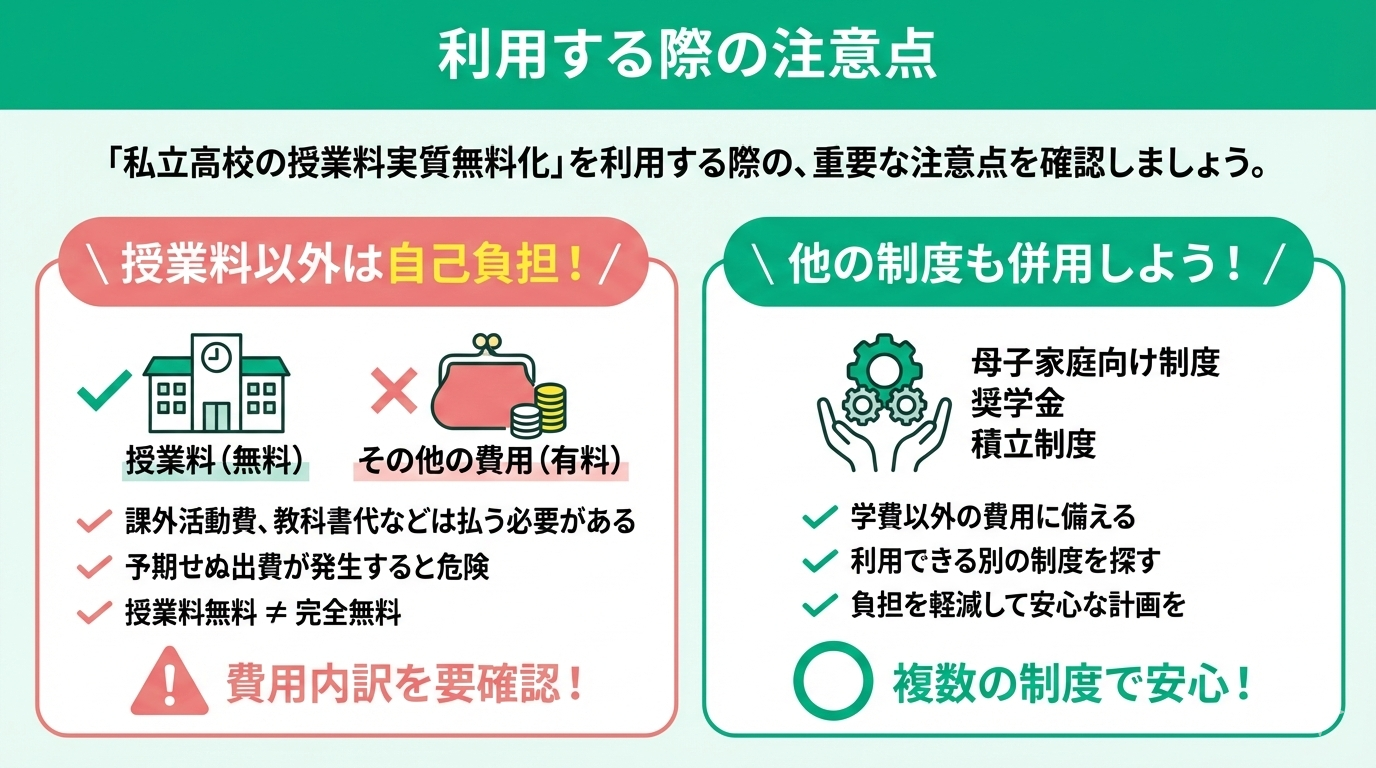

利用する際の注意点

無償化されるのは授業料のため、その他の費用は準備しておく必要があります。

予期せぬ出費が発生すると危険なので、授業料以外にどんな費用がかかるのかよく確認しておくことが大切です。

また、学費以外の費用に備えたい場合は、母子家庭で利用できる別の制度や奨学金、その他積立制度などを利用していきましょう。

私立高校の学費無償化はやっぱり心強いです!

ただ。教育費の準備はもちろんですが、住宅ローンや日々の生活費も見直したくて。将来の老後資金も考えると、今の家計管理で本当に大丈夫なのか不安です。

本当にそうなんです。とはいえ子供に我慢もさせたくないため悩んでいます。

3年後には大学の学費も結局かかってしまうため、なんとか生活にもう少し余裕を持たせたいです。

そうしましたら一度FPに相談をしてみるのはいかがでしょうか?節約や資産運用など生活に余裕を持たせる方法をご自身の状況に合わせながら一緒に検討してもらえます。

特に、無料で何度でもFPに相談ができるマネーキャリアというサービスは相談実績100,000件・満足度98.6%と安心できるという点で多くのお母様に利用されています。

【100人に調査】母子家庭の学費(私立高校)や教育費についてのアンケート

母子家庭における私立高校の学費や教育費に関する実態と課題について、100人の母子家庭の方々にアンケート調査を実施した結果を紹介します。

限られた収入の中で子どもの教育費を捻出することは、多くの母子家庭が直面する深刻な問題です。

以下の調査結果を参考に、活用できる支援制度などについて理解を深めましょう。

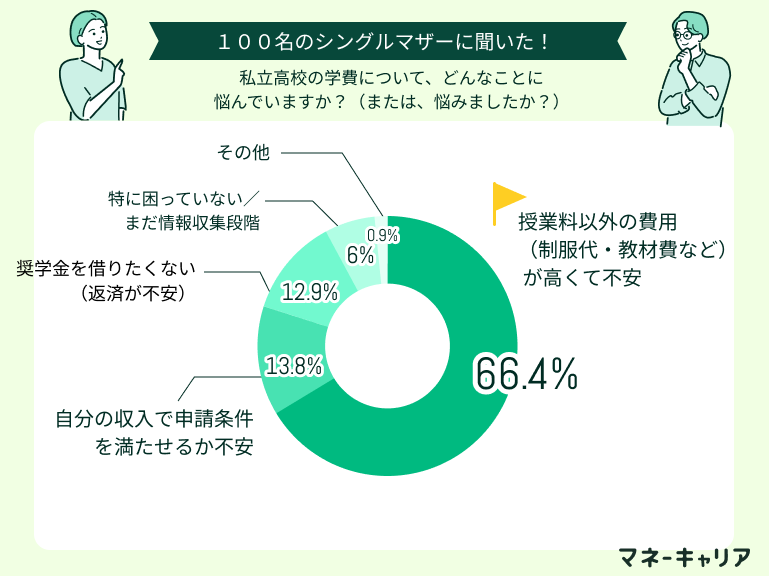

Q1:私立高校の学費について、どんなことに悩んでいますか?(または、悩みましたか?)

私立高校の学費に関する母子家庭の具体的な悩みについて調査した結果を紹介します。

授業料や入学金、制服代や教材費など、私立高校には様々な費用がかかり、母子家庭の家計を大きく圧迫する要因となっていることが分かります。

子どもを私立高校に通わせる際には、授業料以外にかかる費用も考慮する必要があります。

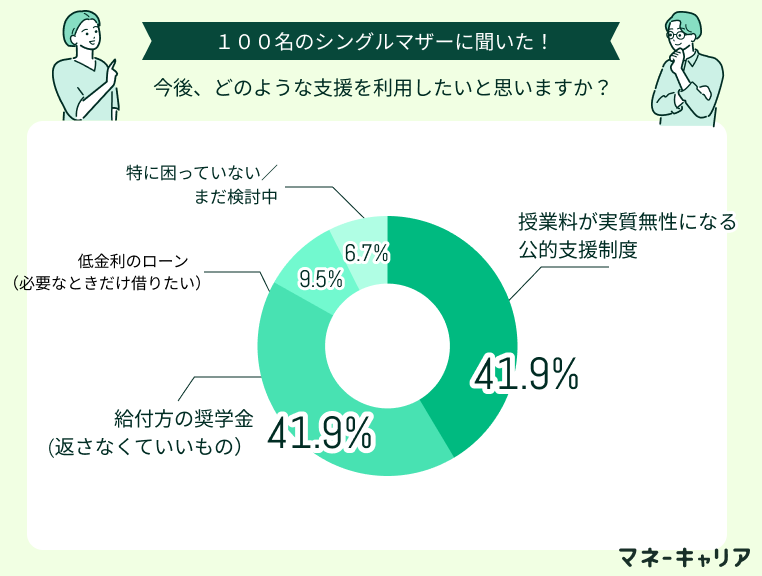

Q2:今後、どのような支援制度を利用したいと思いますか?

続いて、母子家庭が今後利用したいと考える教育費支援制度について調査した結果を紹介します。

国や自治体による様々な支援制度が存在する中で、シングルマザーの方がどの制度を利用したいと考えているのかを調べました。

授業料以外にかかるお金が大変でした。

学費と言っても、施設費やスクールバス代、修学旅行の積立金、部活の費用等、減額や免除にならない引き落としが毎月何万円もありかなり大変でした。入試が終わって、入学を決めてからでないと具体的な情報が得られなかったのでかなり不安でした。

将来かかるお金について詳しく知りたいです。

子どもが中学生になり、そろそろ高校進学を考える時期なので、私立と公立でどれくらい学費に差が出るのかが気になります。入学金や授業料以外に、制服代や部活費用、塾代なども含めてどれくらい備えれば安心なのか詳しく知りたいです。

今回の調査で、母子家庭の多くが私立高校の学費負担に悩んでいることが判明しました。また、多くの方は教育費と家計の両立に不安を抱えています。

実際には支援制度の活用と家計最適化により、私立高校の学費負担を軽減することができます。

そこで専門家への相談により、漠然とした教育費の不安を具体的な計画に変えることができます。中でもマネーキャリアは累計相談件数10万件以上で何度でも無料で、幅広い内容に対応可能です。

母子家庭が私立高校の学費を払うのに利用できる他の制度

母子家庭が私立高校の学費を払うのに利用できる他の制度は、以下があります。

- 高校生等奨学給付金

- 母子父子寡婦福祉資金

- ひとり親家庭支援奨学制度

- 就学支度資金貸付制度

- 生活福祉貸付金制度の「教育支援資金」

- 各自治体が設ける学費支援

- 民間の奨学金制度

- 国の教育ローン

これらの制度を活用することで、学費の負担をさらに減らすことができます。

返済不要である「給付型」返済が必要である「貸与型」地域によって異なる「その他」で以下に分類しているのでご自身の希望に合ったものからご確認ください。

▼給付型奨学金(返済不要)

▼貸与型奨学金(要返済)

▼その他

高校生等奨学給付金

| 対象 | 国公立(円/年) | 私立(円/年) |

|---|---|---|

| 生活保護世帯 | 32,300 | 52,600 |

| 非課税世帯(全日制) | 143,700 | 152,000 |

| 非課税世帯(通信制) | 50,500 | 52,100 |

ひとり親家庭支援奨学制度

この制度は、コンビニ大手の株式会社ローソンが設立した奨学金制度です。返還の必要がない「給付型」であることに加え、他の奨学金制度と併用できるため、複数のサポートを同時に受けることが可能です。

ただし、支援対象は全国で400名と決まっており、選考を経て受給者が決定されます。希望すれば必ず採用されるわけではない点には注意が必要ですが、有力な選択肢の一つです。

- 対象:中学校3年生、高等学校等1~3年生

- 給付金額:30,000円/月

- 支給期間:1年間(4月~翌年3月)

申し込み方法などの詳細は、公式サイトの「ひとり親家庭支援奨学金制度」をご確認ください。

こうした民間企業の支援を上手に活用することで、教育費の負担を軽減できる可能性があります。

民間の奨学金制度(公益財団法人似鳥国際奨学財団)

民間の支援制度として、家具大手のニトリが設立した「公益財団法人似鳥国際奨学財団」の制度があります。

| 対象 | 支給人数 | 給付金額(円/月) |

|---|---|---|

| 高校生 高等専門学校生 | 100人 (上期・下期合計) | 40,000 |

この奨学金は返済不要の「給付型」で学業を支える奨学金ですが、以下の通り選考および義務事項があります。

<選考>

- 一次選考:webテスト

- 二次選考:書類審査・性格検査

- 三次選考:オンライン面接

- 日本国内に在住

- 毎月期限内にレポートを提出(指定テーマについてA4用紙1~2枚程度)

- 交流会の参加(年1回予定)

母子父子寡婦福祉資金

母子父子寡婦福祉資金は、ひとり親家庭の自立を支援するための公的な貸付制度です。これまでに紹介した給付型の制度とは異なり、こちらは「貸与型」の支援であるため、将来的に返済の義務が生じる点を考慮しましょう。

母子父子寡婦福祉資金の例は以下の通りです。

| 資金の種類 | 内容 | 貸与額 | 利率 |

|---|---|---|---|

| 修学資金 | 授業料、 書籍代、交通費など | 高校:52,500円/月 大学:146,000円/月 | 無利子 |

| 就学支度資金 | 就学、就業する ための洋服費など | 小学校:64,300円 中学校:81,000円 国公立高校等:160,000円 国公立大学・大学院等:420,000円 | 無利子 |

就学支度資金貸付制度

就学支度資金貸付制度は、ひとり親家庭のお子さまが小学校~大学までの経費を「無利子」で借りられる制度です。

主な内容は以下の通りです。

- 対象:入学金、寮や下宿の費用、制服や学用品の購入費など

- 申請期間:合格決定後から入学した月の月末まで

合格から入学までは期間が限られているため、早めに手続きの流れを確認しておくのがポイントです。ただし、この制度はあくまで「貸付」であり、子どもの卒業後に返済の義務が生じる点には注意しましょう。

生活福祉貸付金制度の「教育支援資金」

所得の低い母子家庭などで、他の窓口からの借り入れが困難な場合に活用できるのが、生活福祉資金貸付制度の「教育支援資金」です。この制度は、経済的な理由で就学が難しい世帯を支えることを目的としています。

教育支援資金については以下の通りです。

| 資金の種類 | 教育支援費 | 就学支度費 |

|---|---|---|

| 内容 | 低所得世帯に属する者が高等学校、

大学又は高等専門学校に 就学するために必要な経 | 低所得世帯に属する者が 高等学校、大学又は高等専門学校への 入学に際して必要な経費 |

| 貸付限度額等 | 大学:月6.5万円以内 高専・短大:月6.0万円以内 (特に必要と認められる場合には 1.5倍の額まで可能) | 50万円以内 (未払いである場合のみ対象) |

※参照:大学・専門学校等への入学前に学生又は保護者が利用可能な支援制度|文部科学省

利息や連帯保証人は不要ですが、貸付の細かな条件や審査の基準については、各都道府県の社会福祉協議会によって詳細が異なる場合があります。

そのため、都道府県社会福祉協議会お問合せ先一覧からお住まいの地域の窓口を確認し、具体的な相談を進めていくのがスムーズです。

国の教育ローン

国の教育ローンとは、子どもの人数に応じて幅広い所得層の方が利用できる公的な融資制度です。母子家庭をはじめとするひとり親家庭には、金利などの優遇措置が用意されています。しかし、将来的に計画的な返還が必要な点には注意しましょう。

<概要>

- 融資の上限:子ども1人につき350万円(一定要件を満たせば450万円)

- 利率の目安:固定金利 年3.55%(令和8年2月時点)

- 返済の期間:最長15年

日本学生支援機構の奨学金との併用可能で、合格が決まる前の受験前から申し込めるため、入学金などの急な出費にも備えやすいのがメリットです。

また、奨学金よりも所得制限の基準が広めに設定されているのが特徴です。奨学金の条件から外れてしまった世帯でも検討の余地があるため、あきらめずにチェックしてみましょう。

各自治体が設ける学費支援

国の支援制度に加えて、各都道府県や市区町村が独自に学費支援を行っている場合があります。これらは地域の状況に応じた手厚いサポートが期待できる制度です。

全国の半数近くの自治体で、年収350万円未満の世帯を主な対象とした支援が行われています。このような地域独自の支援は、国の「就学支援金」などとあわせて利用できるケースが多く、家計の負担をさらに大きく減らすことができます。

しかし、自治体ごとの支援内容は、お住まいの地域によって金額や条件が大きく異なります。そのため、文部科学省の「令和6年度:都道府県別私立高校生(全日制)への修学支援事業」を確認しましょう。

自身が住んでいる地域でどのような支援を受けられるか、まずは正確な情報を集めることが大切です。

私立高校にかかる学費を紹介!【公立高校と比較】

| 公立高校 | 私立高校 | |

|---|---|---|

| 学習費総額 | 596,954円 | 1,179,261円 |

| うち学校教育費 | 351,523円 | 832,650円 |

| うち学校外活動費 | 245,431円 | 346,611円 |

| 公立高校 | 私立高校 | |

|---|---|---|

| 学校教育費総額 | 280,487円 | 719,051円 |

| 授業料 | 25,378円 | 230,026円 |

| 修学旅行・ 遠足・見学費 | 35,579円 | 53,999円 |

| 学校納付金等 | 55,360円 | 215,999円 |

| 図書・学用品等 | 41,258円 | 42,675円 |

| 教科外活動費 | 40,427円 | 56,224円 |

| 通学関係費 | 79,432円 | 114,043円 |

| その他 | 3,053円 | 6,085円 |

すると、私立高校3年間でかかる学費は以下のように計算できます。

(1,179,261ー230,026)×3=2,847,705円

また、入学金は学校納付金に含まれていますので、計算に加える必要はありません。

母子家庭が高校の学費を貯めるには【貯めるコツを紹介】

母子家庭が高校の学費を貯めるための具体的な方法として、以下3つを紹介します。

- 児童手当

- 学資保険

- 銀行への定期預金

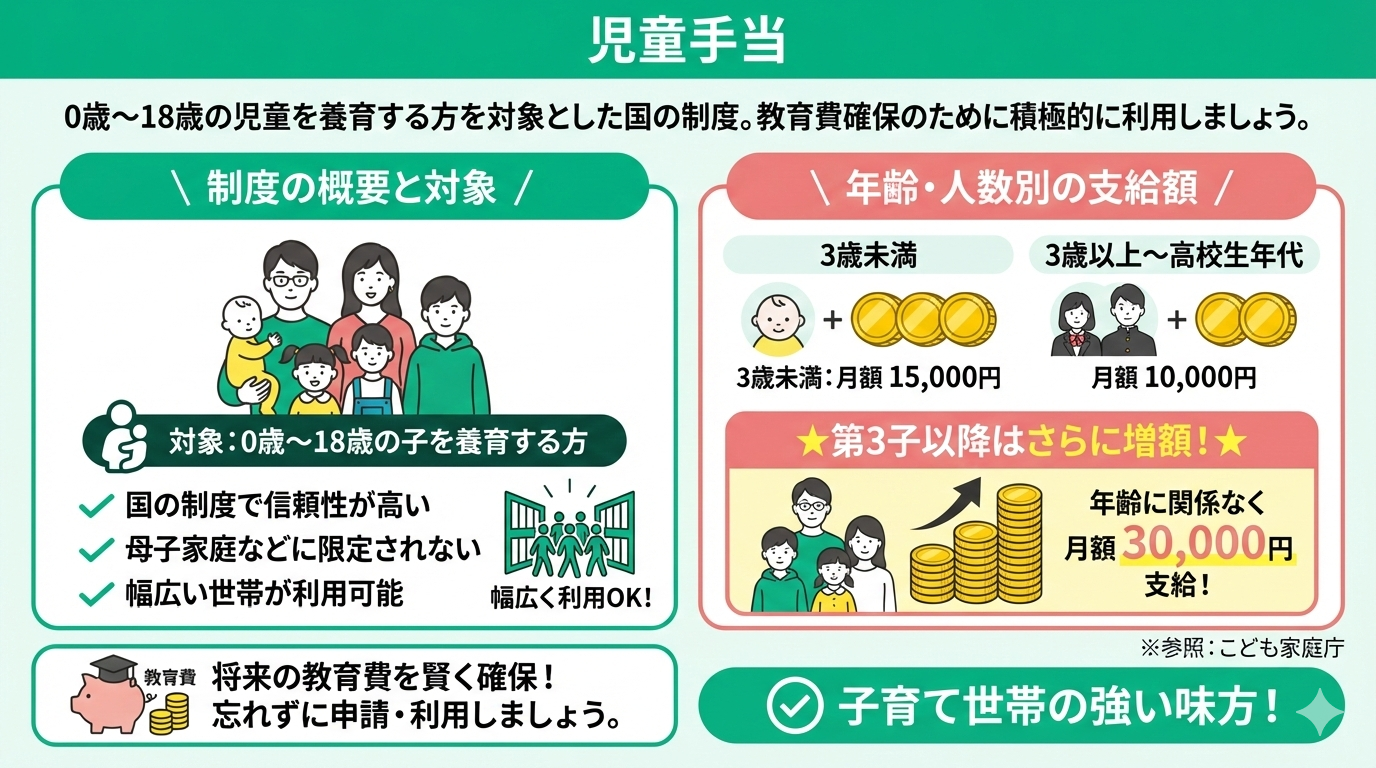

児童手当

児童手当は、0歳~18歳までの児童をを養育している方を対象に支給される国の制度です。

支給額は子どもの人数・年齢に応じて変わりますが、母子家庭に限定された制限はなく、幅広く利用できます。

支給額は以下の通りです。

| 児童の年齢 | 3歳未満 | 3歳以上 高校生年代まで |

|---|---|---|

| 児童手当の額 (一人あたり月額) | 15,000円 | 10,000円 |

第3子以降は、年齢に関係なく月額30,000円が支給されます。

積極的に利用して、子供の教育費を確保しましょう。

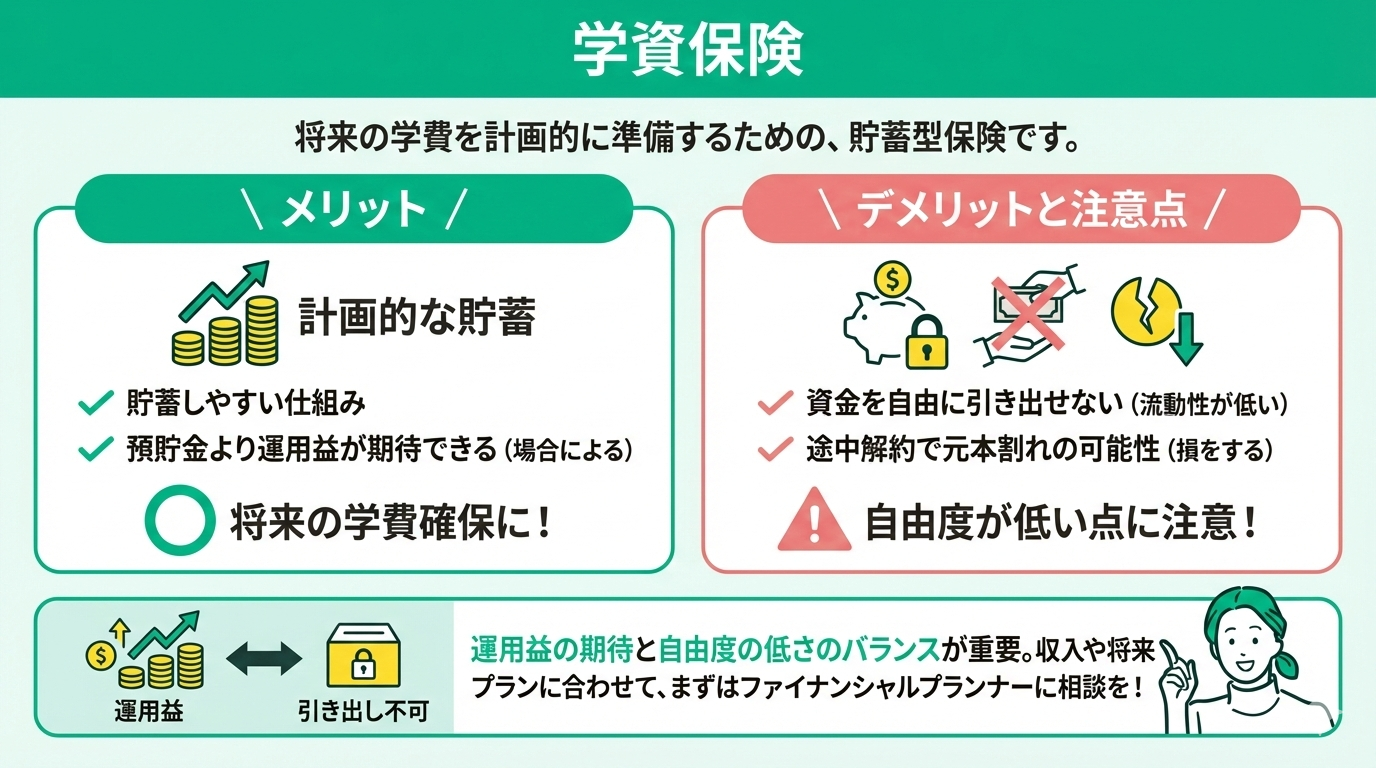

学資保険

学資保険は、将来の学費を計画的に準備するための貯蓄型保険です。

学資保険にはそれぞれ、メリットとデメリットがあるので、以下に紹介します。

メリット

- 貯蓄しやすい

- 預貯金と比較して運用益が期待できる

デメリット

- 資金を自由に引き出せない

- 途中解約で損をする可能性がある

このように、運用益が期待できる反面、自由な引き出しが難しい点に注意が必要です。

学資保険は収入や将来プランに応じて最適な選択が異なるため、まずはお金の専門家であるファイナンシャルプランナーに相談することをおすすめします。

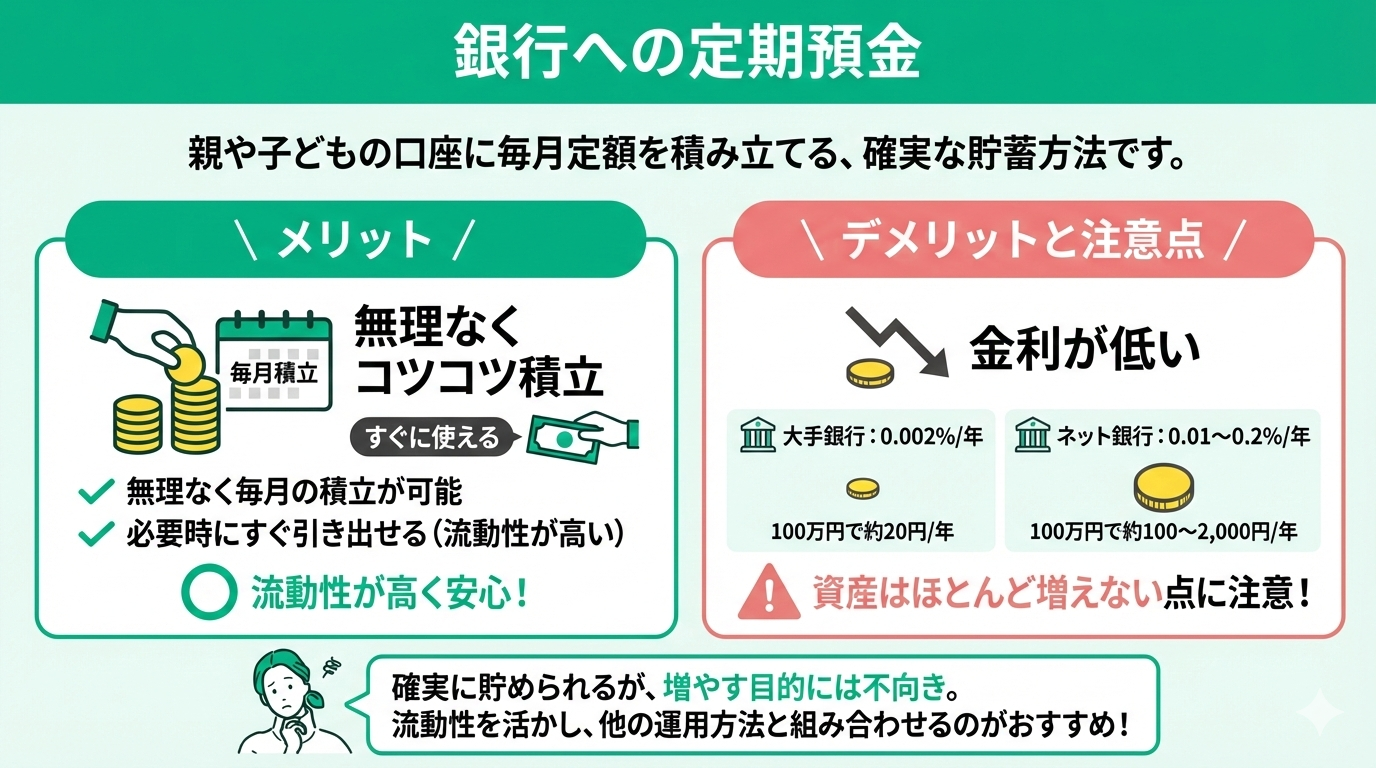

銀行への定期預金

銀行への定期預金は、親や子どもの口座に毎月定額を積み立てる方法です。

銀行定期預金のメリットとデメリットは以下の通りです。

メリット

- 無理なく毎月の積立が可能

- 必要時にすぐ引き出せる

デメリット

- 金利が低い(大手銀行:0.002%/年、ネット銀行:0.01〜0.2%/年)

たとえば、100万円を預けても、大手銀行で20円/年、ネット銀行でも100〜2,000円/年ほどしか増えませんが、自由に引き出せる点はメリットです。

この3つ全部やってみた方が良さそうですね!

はい!ぜひやってみてください!

ただ注意点としてこの3つのみで学費を貯め切ることはかなり難しいです。

その他でも支出の見直しや、可能であれば投資での資産運用を検討した方が良いでしょう。

なるほど確かにそうですね…

とはいえ自分では何をすれば良いか、何から始めたら良いかが分からずいつも諦めてしまいます。

そんな方にはFPへの相談がおすすめです!お金や家計のプロがご自身の状況に合わせて長期的な学費の貯め方を一緒に検討してくれます。

特に無料で何度でもFPへ相談ができるサービスであるマネーキャリアは事前準備なしで利用しやすいという点から多くのお母様に利用されておりオススメです。

参考:私立高校のメリット・デメリット【母子家庭で入学を迷う方へ】

ここでは、私立高校に通うメリット・デメリットを解説します。

「制度が充実しているのはわかったけど、私立高校の良い点悪い点がわからない」と思われた人も多いです。

私立高校に子供を進学させようか迷っている親は、まずはメリット・デメリットをそれぞれ把握するのが重要です。

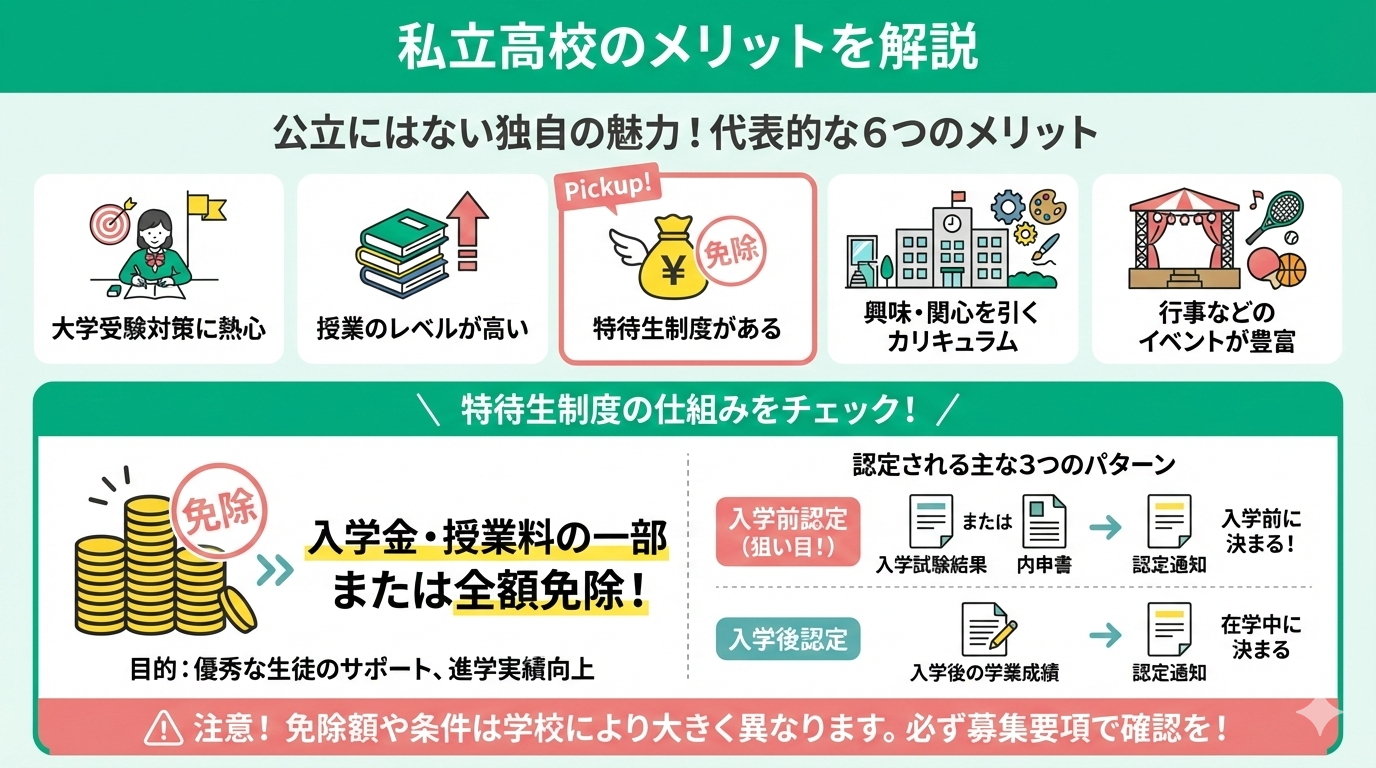

私立高校のメリットを解説

私立高校には、公立高校とは異なる独自の魅力が多くあります。代表的なメリットは以下の6点です。

- 大学受験対策に熱心である

- 授業のレベルが高い

- 特待生制度がある

- 施設が充実している

- 子どもの興味・関心を引くカリキュラムが充実している

- 行事などのイベントが豊富である

上記の中でも特待生制度について詳しく紹介します。

特待生制度は、入学金や授業料などの一部、あるいは全額が免除される制度です。多くの私立高校が、大学進学実績を向上させることなどを目的として、優秀な生徒をサポートするためにこの制度を導入しています。

特待生として選ばれるには、主に以下の3つのパターンがあります。

- 入学試験結果による認定

- 内申書による認定

- 入学後の学業成績による認定

入学金の免除を希望される場合は、1や2のように「入学前」の成績や試験結果で判断されるルートを狙うのが得策です。

ただし、どの費用がどの程度免除されるかは、学校によってルールが大きく異なります。志望校のパンフレットや募集要項を事前にしっかりと読み込み、条件を把握しておくことが大切です。

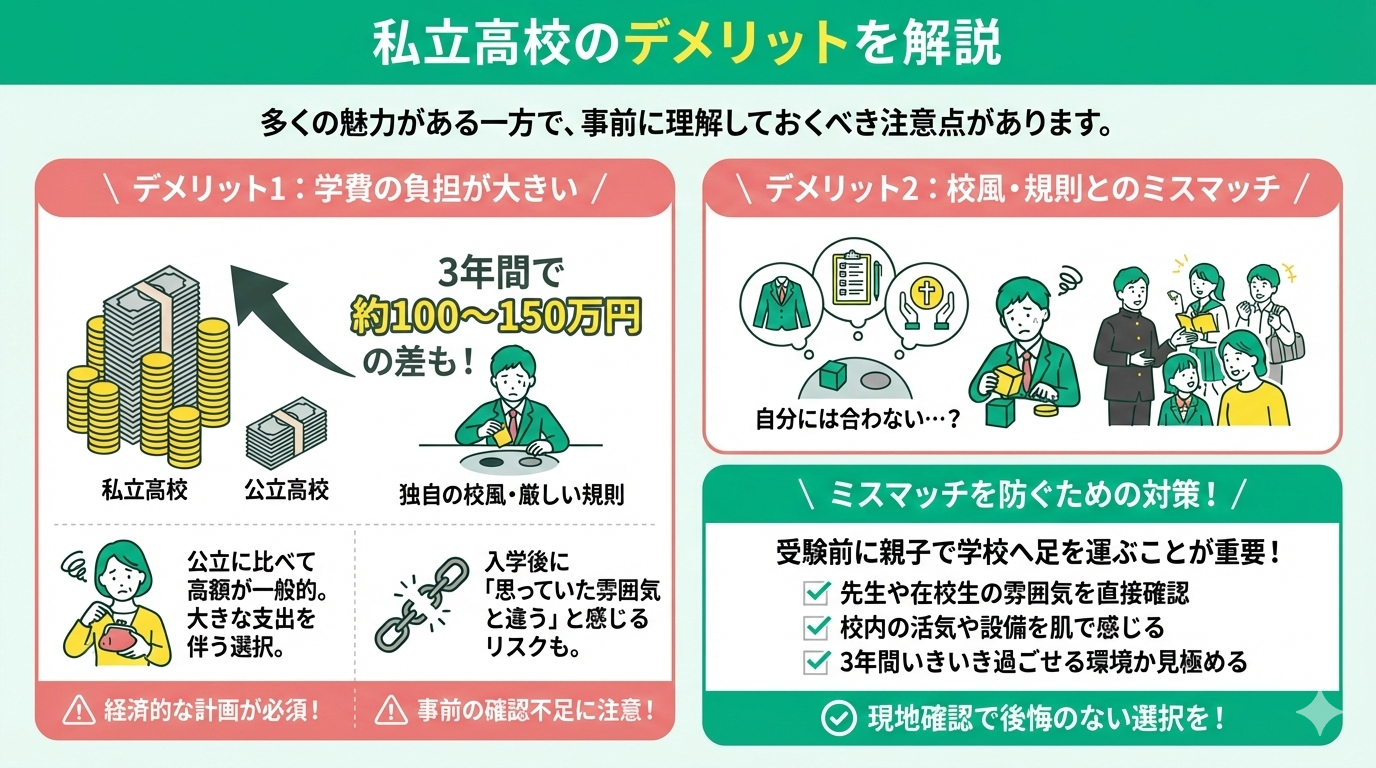

私立高校のデメリットを解説

私立高校には多くの魅力がある一方で、事前に理解しておくべき注意点があります。主なデメリットは以下の2点です。

- 学費の負担が公立に比べて大きい

- 校風や規則が合わないリスクがある

こうしたミスマッチを防ぐためには、受験前に子どもと一緒に学校へ足を運ぶことが重要です。これらの機会を活用して、先生や在校生の雰囲気、校内の活気などを直接確かめておきましょう。

学費という大きな支出を伴う選択だからこそ、子どもが3年間いきいきと過ごせる環境かどうか、慎重に見極めることが大切です。

参考:学費以外で母子家庭が利用できる補助制度を紹介

学費以外で母子家庭が利用できる補助制度をいくつか紹介します。

・児童扶養手当

こちらは18歳以下の子どもがいる母子家庭や父子家庭などに対し、支給される手当です。

(障害児の場合20歳未満まで)

以下に支給金額についてまとめています。

| 子供 | 支給月額(円/月) |

|---|---|

| 1人目 | 全部支給:46,690 一部支給:46,680~11,010 |

| 2人目以降の加算額 | 全部支給:11,030 一部支給:11,020~5,520 |

支給金額は、所得に応じて決定されます。

詳しくは、お近くの市区町村の役所にお問い合わせください。

- ひとり親家庭医療費助成制度

- 住宅手当・家賃補助制度

- 児童育成手当

- 所得税の減額

ひとり親家庭医療費助成制度は、母子家庭などのひとり親家庭に対して、医療費の一部負担金の一部を助成する制度です。

各自治体によって要件や負担金額が異なるため、詳しくは、お近くの市区町村の役所にお問い合わせください。

住宅手当や家賃補助制度も、都道府県や市区町村によって異なります。扶養人数、所得によっても異なりますが、上限は大体1万円程度の自治体が多いです。

児童育成手当は、18歳以下の子どもがいる母子家庭や父子家庭などに対し、支給される手当です。(障害児の場合20歳未満まで)

児童扶養手当は国の制度で全国共通ですが、児童育成手当は東京都独自の制度であるため、都外にお住まいだと対象にならない制度です。

支給可否は、扶養人数と所得で決定され、支給金額は1人につき月額13500円です。詳しくはお近くの市区町村の役所にお問い合わせください。

納税者が母子家庭などのひとり親である場合は、一定金額の所得控除を受けられます。

ひとり親控除を受けるための基準(合計所得が500万円以下など)はありますが、控除になると、所得税を計算する上で控除額が35万円増えます。

詳細は国税庁HPより確認し、相談は税についての相談窓口にご連絡下さい。

「学費や教育費の捻出に悩みがある」という方におすすめのサービス

本記事では、母子家庭における私立高校の学費支援制度について詳しくお伝えしてきました。

制度の全体像は把握できたものの、実際に自分の家庭ではどの制度を組み合わせ、どのように家計をやりくりすべきか、判断に迷われる方も多いのではないでしょうか。

そのようなお悩みをお持ちの方には、お金の専門家であるFPに無料で何度でも相談できる「マネーキャリア」の利用がおすすめです。

▼マネーキャリア概要

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、年収や節税について知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

母子家庭が私立高校の学費の支払いに利用できる制度まとめ

ここまで、母子家庭が活用できる支援制度や学費の現状について解説してきました。

私立高校の学費を無理なく準備するためには、以下の2点が重要です。

- 自身が利用できる制度を正確に把握すること

- 数年先を見据えた収支の計画を立てること

しかし、制度の細かな条件を確認したり、正確なライフプランを作成したりすることは、専門的な知識が必要なため、一人で行うにはハードルが高いのが現実です。

そこで、多くの方が活用しているのがFPへの相談です。専門家がそれぞれの家庭状況に合わせて、詳細な条件も含めた最適な対処法を一緒に考えてくれます。

特に「マネーキャリア」は、無料で何度でもプロに相談できるサービスです。事前の準備も不要で、思い立ったときにすぐ相談を始められるため、最初の一歩として多くの方に選ばれています。

子どもの未来を支えるために、まずは気軽に専門家を頼ってみましょう。