▼この記事を読んでわかること

・自分の場合は医療費控除を受けられるか知りたい方におすすめのサービス

「親と世帯分離しているけど、医療費控除の対象になるのか不安…」

介護保険料や高額療養費の対策で世帯分離を選んだ方は、お金に関するアンテナが高い方がほとんどです。そういう方こそ、医療費控除もフルに活用したいですよね。

結論から言うと、世帯分離していても医療費控除は使えます。カギは「生計を一にしているかどうか」

この記事では、対象になる具体的なケースと申告時の注意点をまとめます。

医療費控除の制度は複雑で自分のケースが本当に対象になるのか判断が難しいのが現実です。

正直、自分で調べるより専門家に一度聞いてしまった方が早くて確実です。

マネーキャリア では税金・医療費控除などのお金の疑問を無料で相談できるので気になることはその場で全部聞いてしまいましょう。

内容をまとめると

- 世帯分離していても、生活費の支援や医療費の実負担という実態があれば「生計を一にしている」とみなされ、合算して申告できます。

- 対象となる具体例は①世帯分離した親の医療費を子が負担、②別居中の配偶者、③扶養外の家族など。

- 損をしたくない方は、相談実績10万件・満足度98.6%のマネーキャリアで無料相談しながら、制度を活用しましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 医療費控除は世帯分離していても合算できる?

- 世帯分離とは?

- 結論:世帯分離していても合算できる

- 医療費控除の合算は「生計を一にする」かどうかがポイント

- 家族が同居・別居かは関係なし

- 扶養家族でなくても対象になる

- 【ケース別】世帯分離で医療費控除を合算できる可能性が高い例を紹介

- 生活費や医療費を継続的に負担している場合(生計の大部分を支えている)

- 介護施設に入所した親の生活費や医療費を負担している場合

- 【ケース別】世帯分離で医療費控除を合算できない可能性がある例を紹介

- 医療費だけを一時的に負担した場合(高額な治療費のみ負担など)

- 医療費のみを継続的に負担している場合(生活費の支援がない)

- 生活費の50%以上を本人が負担している場合(支援が補助的なケース)

- 医療費控除で世帯分離は不利になる?生計を一にしていることを証明する方法

- 家計簿や支出記録で「生活費を負担している実態」を示す

- 医療費を負担したことがわかる領収書や明細を残す

- 【別居の場合】仕送りの事実がわかる振込履歴・通帳記録を残す

- 医療費控除の確定申告のポイント

- 医療費控除に含まれるものを把握しておく

- 申告は1つにまとめて行う

- 申請者は所得が多い人にする

- 医療費控除だけでは足りない?FPが教える継続的な医療費負担への備え方

- 医療費控除に含まれるものを解説!

- 医療費控除を受けられるか知りたい方におすすめのサービス

- 【まとめ】「生計を一にする」なら医療費控除はまとめて申告!

医療費控除は世帯分離していても合算できる?

親の介護が始まって世帯分離をした、あるいは検討している。そんな中で「医療費控除は使えるのかな」と気になって調べ始めた方が多いのではないでしょうか。

でも調べると「生計を一にする」という言葉が出てきて、自分のケースが当てはまるのかどうか、結局よく分からないまま——。

まずはそもそもの世帯分離とは?について押さえていきましょう。

お金について調べているときに難しい言葉がでてきて急に面倒になることは多々あります。わからないからそのまま放置ということも...。

面倒と感じたときこそ、マネーキャリアに丸ごと相談してみてください。

わからないことをそのまま話すだけでOK!

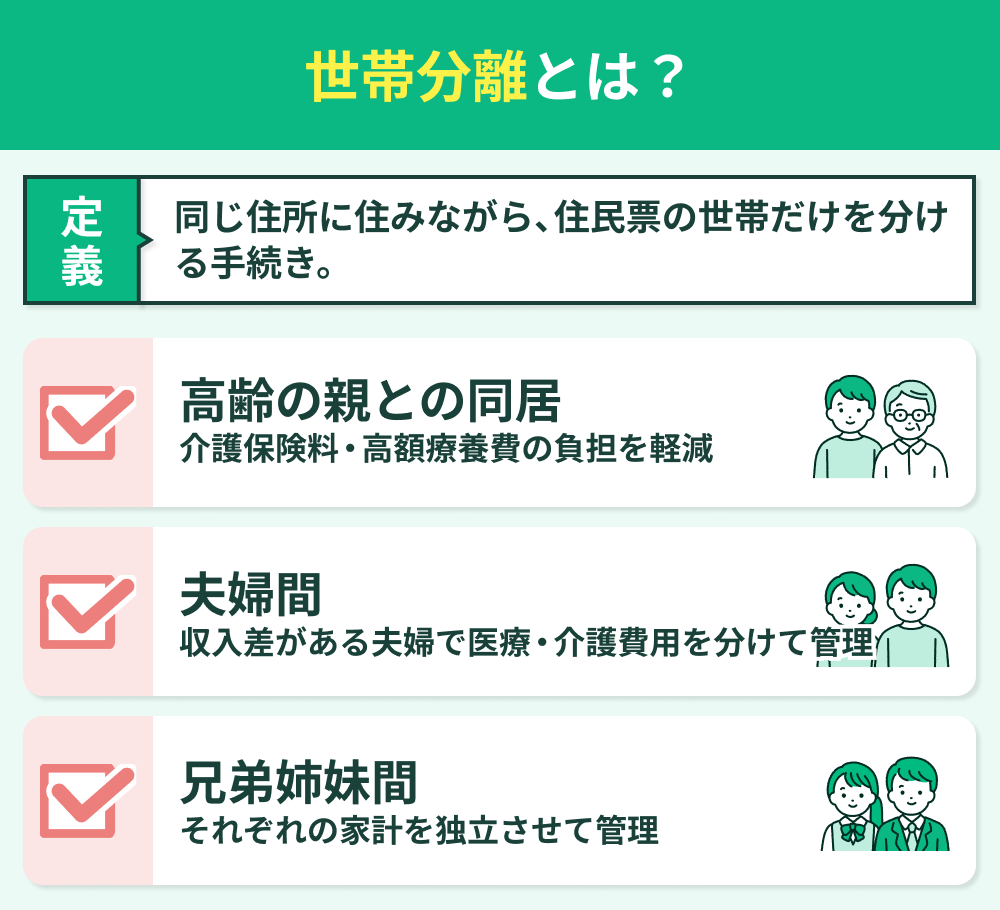

世帯分離とは?

世帯分離とは、同じ住所に住む家族が住民票上の「世帯」を分けることを指します。

同居していても世帯を分けることで、医療や介護にかかる費用の計算が合計ではなくそれぞれの収入をもとに行われるため、負担を抑えられる場合があります。

✓ 高齢の親との同居

子の収入が高い場合、親が同一世帯にいると介護保険料や高額療養費の上限額が高く設定されることがある。世帯を分けることでこれらの負担を軽減できるケースがある

✓ 夫婦間

収入差がある夫婦で、医療・介護費用の負担を分けて管理したい場合

✓ 兄弟姉妹間

同居している兄弟が、それぞれの家計を独立させて管理している場合

結論:世帯分離していても合算できる

医療費控除は「生計を一にする配偶者やその他の親族のために支払った医療費」も含めて申告できます(所得税法第73条)。

この規定に「同一世帯であること」という条件はありません。つまり、世帯分離をしていること自体が、医療費控除において不利になることはありません。

問われるのはあくまで「生計を一にしているか」という実態です。

世帯分離はあくまで住民票上の区分であり、実態として生活費を共有・支援していれば世帯が分かれていても医療費控除の合算対象となります。

しかしグレーゾーンは存在し、その判断は非常に難しくあいまいなまま申告するのは危険です。

医療費控除の合算は「生計を一にする」かどうかがポイント

医療費控除は、本人だけでなく「生計を一にする」家族の医療費もまとめて申告できます。つまり、この条件を満たしているかどうかが、合算できるかどうかの分かれ目です。

では「生計を一にする」とはどういうことなのでしょう?一言でいうと、日常の生活費を共有している状態のことです。

対象となる範囲は、以下の通りです。

- 配偶者・子・親・兄弟姉妹・祖父母

※ただし、内縁関係や同棲相手は法律上の親族に当たらないため対象外です。

医療費控除は、正しく申告できれば負担を減らせる一方、誤った理解で損をするケースも少なくありません。

「うちはどうなのか」と感じたら、相談実績10万件・満足度98.6%の「マネーキャリア」に気軽に聞いてみましょう!

家族が同居・別居かは関係なし

さらに「生計を一にする」とは、必ずしも同居していることを指すわけではありません。別居していても、仕送りや生活費の送金が継続的に行われていれば認められます。

しかし、家庭の事情はそれぞれ。ネットに載っていない自分のケースの答えは、専門家にしか出せません。

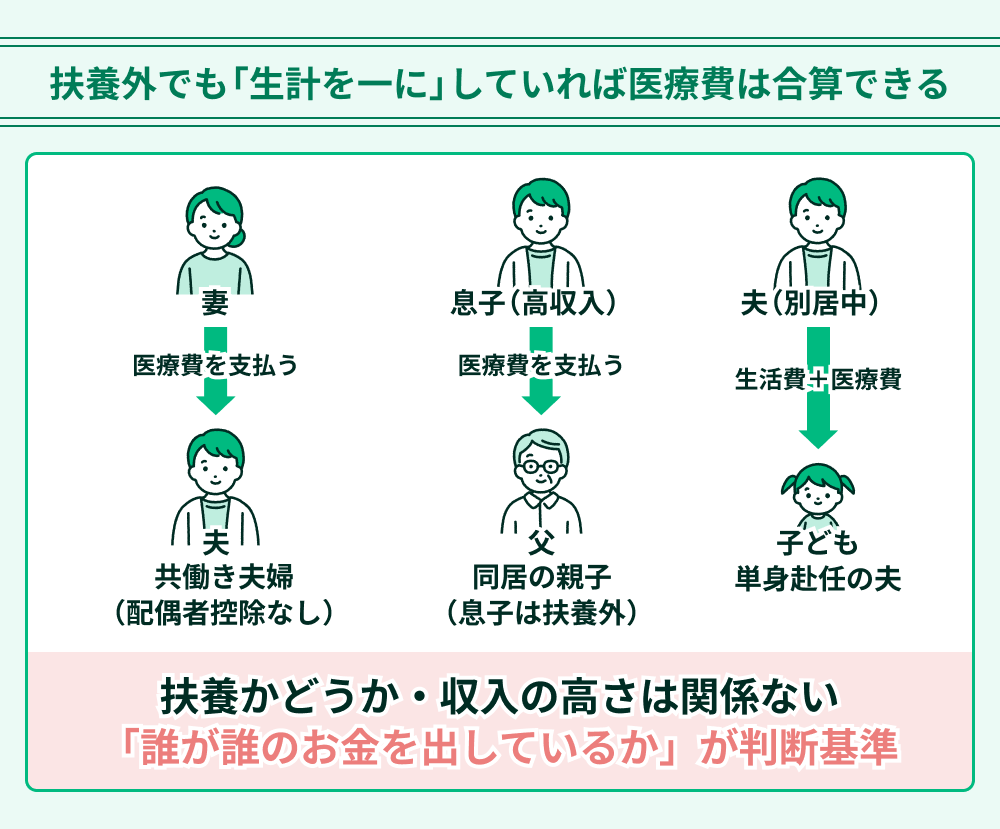

扶養家族でなくても対象になる

生計を一にするかの判断基準は、税制上の扶養家族かどうかは関係ありません。

扶養家族ではなくとも生計を一にしている場合は、医療費を合算できます。

医療費控除の合算には年収は関係しませんので、高額な所得を得ている家族の医療費も医療費控除の対象であり、かつ合算の対象です。

たとえば、以下の場合は、扶養家族でなくとも医療費控除の合算を行えます。

- 配偶者控除適用外の共働きの夫婦で、妻が夫の医療費を支払った場合

- 父親が一定以上の収入のある同居中の息子の医療費を支払った場合

- 妻子に生活費を送っている単身赴任の夫が子供の医療費を支払った場合

医療費控除は家庭の事情によって判断が分かれるポイントが多く、知らずに申告し損ねているケースも少なくありません。

「自分のケースはどうなのか」と不安な方は無料で相談してみてください。

【ケース別】世帯分離で医療費控除を合算できる可能性が高い例を紹介

ここまで、世帯分離していても医療費控除は合算できること、そのカギは「生計を一にしているかどうか」であることを解説してきました。

ただし「生計を一にしている」かどうかの判断は、実態によってケースバイケースです。「自分の家庭は当てはまるのか」と迷う方も多いはずです。

ここでは、実際に合算できる可能性がよくある以下の2ケースについて解説します。

- 生活費や医療費を継続的に負担している場合(生計の大部分を支えている)

- 介護施設に入所した親の生活費や医療費を負担している場合

生活費や医療費を継続的に負担している場合(生計の大部分を支えている)

食費・光熱費・日用品費など日常の生活費を毎月継続して負担しており、医療費もその延長として支払っている場合は「生計を一にする」関係として認められる可能性が高いです。

ポイントは、扶養控除と違い年収制限がないこと。共働き夫婦や年金収入のある親でも、生活費を実態として負担していれば合算できます。

国税庁も「生活費の送金が行われているときは生計を一にするものとして取り扱う」と明記しています。(参照:国税庁「生計を一にするとは」)

介護施設に入所した親の生活費や医療費を負担している場合

親が有料老人ホームや介護施設に入所している場合でも、子が入所費用・生活費・医療費を継続的に負担していれば、「生計を一にする」関係は継続していると認められます。

施設入所によって同居状態ではなくなっても、経済的な依存関係が継続している実態が確認できれば問題ありません。

月々の施設利用料を子の口座から振り込んでいる、医療費の請求書の支払いを子が行っているといった客観的な記録を残しておくことが重要です。

国税庁の事例集においても、「入院中の親の療養費を子が負担している場合」は合算申告の対象となることが示されています。(参照:[国税庁質疑応答事例])

【ケース別】世帯分離で医療費控除を合算できない可能性がある例を紹介

医療費だけを一時的に負担した場合(高額な治療費のみ負担など)

医療費だけを一時的に負担した場合(高額な治療費のみ負担など)例えば、親ががんの治療を受けたタイミングだけ治療費を肩代わりしたが、それ以外の生活費は親が自分で賄っている。

——このような「一時的・単発的な支援」は、「生計を一にする」実態とは見なされにくいです。

国税庁の解釈でも、継続的な生活費の負担や送金が「生計を一にする」の根拠とされており、単発の支出のみでは要件を満たさない可能性があります。

医療費のみを継続的に負担している場合(生活費の支援がない)

医療費だけを継続的に出しているが、食費・光熱費・家賃などの生活費は親が自前で支払っているケースも注意が必要です。生活の根幹を本人が賄えている状況では、「生計の主要部分を依存している」とは判断されにくく、医療費控除の合算が認められない可能性があります。

「医療費だけ出しているから合算できる」と思っていたら、実は認められなかった——というケースは少なくありません。

少しでも不安を感じたら、申告前に一度専門家に確認しておくのが安心です。

生活費の50%以上を本人が負担している場合(支援が補助的なケース)

例えば、親が年金などで生活費の大部分を自分で賄っており、子からの支援が補助的にとどまっている場合、「生計を一にする」実態が弱いと判断され、税務署から否認されるリスクがあります。

医療費控除で世帯分離は不利になる?生計を一にしていることを証明する方法

医療費控除を調べたら「世帯分離していると不利」という情報が出てきた——そういった方は少なくありません。

結論からいうと、世帯分離は医療費控除において不利になりません。世帯が別かどうかは関係なく、大切なのは「生計を一にしているかどうか」だけです。

以下で「生計を一にする」と認められるための条件について解説していきます。

- 家計簿や支出記録で「生活費を負担している実態」を示す

- 医療費を負担したことがわかる領収書や明細を残す

- (別居の場合)仕送りの事実がわかる振込履歴・通帳記録を残す

家計簿や支出記録で「生活費を負担している実態」を示す

「生計を一にする」かどうかの判断で重要なのは、「仕送りや支援がなくても相手が自力で生活できるか」という視点です。

言い換えれば、「仕送り分を差し引いたら月の生活が成り立つか?」という問いに「成り立つ」と言えるなら、「生計を一にする」関係とは認められにくくなります。

でも、その基準、あいまいですよね。

医療費を負担したことがわかる領収書や明細を残す

申告に必要な領収書は、宛名が家族本人でも問題ありません。重要なのは実際に誰が支払ったかです。

以下の方法だと証明しやすくなります。

- 申告者本人のクレジットカードで払う

- 申告者本人の口座から直接振り込む

- 申告者本人の口座から現金を引き出して

支払う

(ATM記録と領収書の日付を合わせる)

家族が立て替えて後から送金する形は避けましょう。誰が支払ったかの証明が複雑になります。できるだけ申告者本人が直接支払うのがスムーズです。

【別居の場合】仕送りの事実がわかる振込履歴・通帳記録を残す

別居している家族の医療費を合算する場合、継続的な仕送り・生活費の送金があることを客観的に示す必要があります。

以下の証跡を複数組み合わせておくと安心です。

✓ 預金通帳の写し:定期的な送金記録(金額・頻度・摘要)

✓ 銀行振込の明細書:振込元・振込先の口座を明示

✓ 現金書留の控え:現金郵送の場合

✓ LINEなどのメッセージ:送金時のやり取り

医療費控除の確定申告のポイント

医療費控除に含まれるものを把握しておく

医療費控除の対象となる費用は、病院の診察費・治療費だけではありません。対象になるもの・ならないものを把握しておくことで、申告漏れや誤申告を防げます。

対象になるもの(例)

- 医師・歯科医師による診察・治療費

- 処方箋に基づく医薬品の購入費

- 入院時の食事代(保険適用分)

- 通院のための交通費(電車・バス)

- 介護保険サービスの自己負担分(医療系サービスに限る)

- 高額療養費制度を超えた自己負担分

対象にならないもの(例)

- 美容目的の治療・手術

- 健康診断(疾病が発見されて治療につながった場合は対象)

- 市販の栄養ドリンク・サプリメント

- 病院への自家用車ガソリン代・駐車場代

- 差額ベッド代(自費)

- 入院時の日用品・衣類

詳しくは国税庁の事例集をご参照ください(参照:[国税庁 医療費控除の対象となる医療費]。

申告のためには、支払いのたびに領収書・レシートをきちんと保管し、年間集計できる状態を維持しておくことが大切です。

医療費控除は細かいケースでは判断に迷うことも多いです。 判断を誤ると、本来受けられたはずの控除を逃してしまうことになりかねないため、注意が必要です。

同じ時間をかけて調べるなら確実に答えが出る方法で調べませんか?

>>今すぐマネーキャリアに無料で相談してみる

申告は1つにまとめて行う

家族の医療費を合算して申告できる一方で、夫と妻が別々に申告することはできません。医療費控除は1世帯で1件の申告にまとめる必要があります。

たとえば、夫が家族全員の医療費を合算して申告するのであれば、妻は同じ医療費を自分の確定申告で再度申告することはできません。

重複申告は認められないため、誰が申告するかを事前に家族で決めておきましょう。

申請者は所得が多い人にする

医療費控除は「支払った税金が一部戻ってくる」仕組み(所得控除)です。そのため、所得税を納めていない人が申告しても、還付を受けることができません。

たとえば、専業主婦や収入のない配偶者、パートで年収103万円以下の方が申告者になっても、所得税がゼロであれば還付もゼロです。家族の中で最も所得(所得税)が多い人が申告することで、控除の効果を最大化できます。

合算して申告できる金額は同じでも、誰が申告するかによって戻ってくる額が変わるため、この点は見落とさないようにしましょう。

医療費控除だけでは足りない?FPが教える継続的な医療費負担への備え方

年間の医療費が30万円かかった場合、還付額は所得税率10%の方で約2万円。

このように医療費控除はしっかり申告すれば確実に取り戻せるお金です。しかし、実支出30万円に対して2万円という現実もあります。

医療費控除の還付額に一喜一憂するより、家計全体を見直した方が何倍もお得になるケースがあります。保険の見直しだけで月1万円以上の固定費が浮くことも珍しくありません。

「控除で2万円取り戻す」より「無駄な保険料を年間12万円削る」方が、家計へのインパクトははるかに大きいのです。

医療費控除に含まれるものを解説!

医療費控除に含まれるものって、思っていたより細かくて……。うちの支出も控除対象になるのか、自信がありません。

医療費控除を受けられるか知りたい方におすすめのサービス

医療費控除は条件さえ合えば大きな節税につながる制度ですが、「うちは対象になるのか」「申請し忘れたら損するのでは」といった不安を感じている方も多いのではないでしょうか。

特に、家族が世帯分離していたり、扶養に入っていないケースでは判断が難しく、制度を正しく理解していないことで本来受けられるはずの控除を逃してしまうこともあります。

また、医療費控除は申告のタイミングや申請書類の種類なども関わるため、「なんとなく不安だけどよく分からないまま放置してしまう」という方も少なくありません。

そんな時に頼りになるのが、税制や家計管理に精通した専門家への相談です。たとえば、「マネーキャリア」では医療費控除や世帯分離に関する疑問を、無料で何度でも専門家に相談することができます。

「世帯分離している親の医療費は合算できる?」「うちの場合は誰が申請すべき?」といった具体的なケースにも対応してもらえるため、不安や疑問をその場でスッキリ解消できますよ。

▼マネーキャリアの概要

マネーキャリアのFPは、顧客満足度をもとに独自のスコアリングで厳選された専門家のみが対応。

資産形成からライフプラン全体まで、あなたの状況に合わせた最適な提案を受けられます。

✓ 相談実績10万件以上

✓満足度98.6%(丸紅グループ・株式会社Wizleap運営)

【まとめ】「生計を一にする」なら医療費控除はまとめて申告!

これまで「世帯分離していても医療費控除は合算できるのか」について解説してきました。

世帯分離をしていても、医療費控除において不利になることはありません。大切なのは「生計を一にしているか」という実態です。

〇合算できる可能性が高いケース

✓ 継続的に生活費・医療費を負担している

✓ 親の介護施設の利用料を子が払い続けている

✓ 扶養外でも生活費の主要部分を支援している

✕ 合算できない可能性があるケース

✓ 一時的・単発的な医療費の肩代わりのみ

✓ 生活費支援がなく医療費だけを負担している

✓ 本人が生活費の大部分を自分で賄っている

また証明のために準備するものは以下の通りです。

✓ 振込記録・通帳明細(継続的な援助の証跡)

✓ 医療費の領収書

✓ 家計簿・支出記録

そして確定申告では、家族の中で**所得が最も多い人が、家族全員の医療費をまとめて1件で申告**することで、還付を最大化できます。

「自分の場合は合算できる?」と迷ったら、FPへの相談で実態を整理してもらうことも有効な手段です。