「年収200万円=必ず損」とは限りませんが、扶養から外れることで控除がなくなったり、社会保険料の負担が生じたりするため、家計全体で見ると影響を感じやすいものです。

とくに、夫の年収や家族構成、将来の働き方によって、「手取りがどう変わるか」「どこを重視すべきか」は異なります。

マネーキャリアでは、FPが各家庭の状況を整理したうえで、年収の壁を踏まえた働き方や家計バランスについてアドバイスします。

「200万円を目安にどう考えればいいのか迷っている」という方は、 一度専門家に相談してみるのがおすすめです。

監修者ファイナンシャルプランナー

この記事の目次

- 【結論】共働きの妻の年収が200万円は損ではない!

- 妻の年収が200万円を超えたらどうなる?6つの年収の壁を解説

- 妻の年収が200万円の場合の2つの重要な扶養の壁

- 106万円の壁

- 130万円の壁

- 妻が年収200万円で扶養から外れるメリットを3つ紹介

- 世帯年収が増えることで家計に余裕ができる

- 社会保障が充実する

- 自分らしい働き方を追求できる

- 妻が年収200万円で扶養から外れる3つのデメリット

- 配偶者控除・配偶者特別控除が受けられなくなる

- 社会保険料を自分で支払う必要がある

- 手取り収入が思ったより増えない可能性がある

- 共働き世帯のお金の相談でよくある質問

- 妻の年収が200万円になったら、夫の税金が高くなるのは本当ですか?

- パートで一番損をする年収はいくらですか?

- 扶養から外れるときはどんな手続きが必要ですか?

- 世帯年収が増えるとどんな影響がありますか?

- 「共働きで妻の年収が200は損?」と気になる方におすすめのサービス

- まとめ:共働きで妻の年収が200万の場合は損?

【結論】共働きの妻の年収が200万円は損ではない!

結論、扶養控除が減少しても世帯収入が増えるため、妻の年収が200万円は損ではないです。

以下は東京都在住30歳の例です。(※)

■令和7年度(160万円の壁)

| 項目 | 年収(年間) | 月収(毎月) |

|---|---|---|

| 額面収入 | 1,920,000円 | 160,000円 |

| 所得税 | 1,500円 | 125円 |

| 住民税 | 60,100円 | 5,008円 |

| 健康保険料 | 95,136円 | 7,928円 |

| 厚生年金保険 | 175,680円 | 14,640円 |

| 雇用保険料 | 11,520円 | 960円 |

| 手取り額 | 1,576,064円 | 131,339円 |

| 項目 | 年収(年間) | 月収(毎月) |

|---|---|---|

| 額面収入 | 1,920,000円 | 160,000円 |

| 所得税 | 0円 | 0円 |

| 住民税 | 51,700円 | 4,308円 |

| 健康保険料 | 95,136円 | 7,928円 |

| 厚生年金保険 | 175,680円 | 14,640円 |

| 雇用保険料 | 11,520円 | 960円 |

| 手取り額 | 1,585,964円 | 132,164円 |

「扶養を外れると損」というイメージが強いですが、年収200万円くらいまでしっかり稼ぐと、社会保険料を払っても世帯全体の手取りはしっかりと増えていきます。

とはいえ、年収の壁といった税金の基準は頻繁に変更になるため、自分が把握しているのが本当に最新の知識か不安になる方も多くいるのではないでしょうか?

マネーキャリアの無料相談窓口では、お金のプロが最新情報を踏まえた上で、今のあなたの状況に合わせたお金の残し方・働き方をアドバイスします。オンラインで相談できるので気軽にご相談ください!

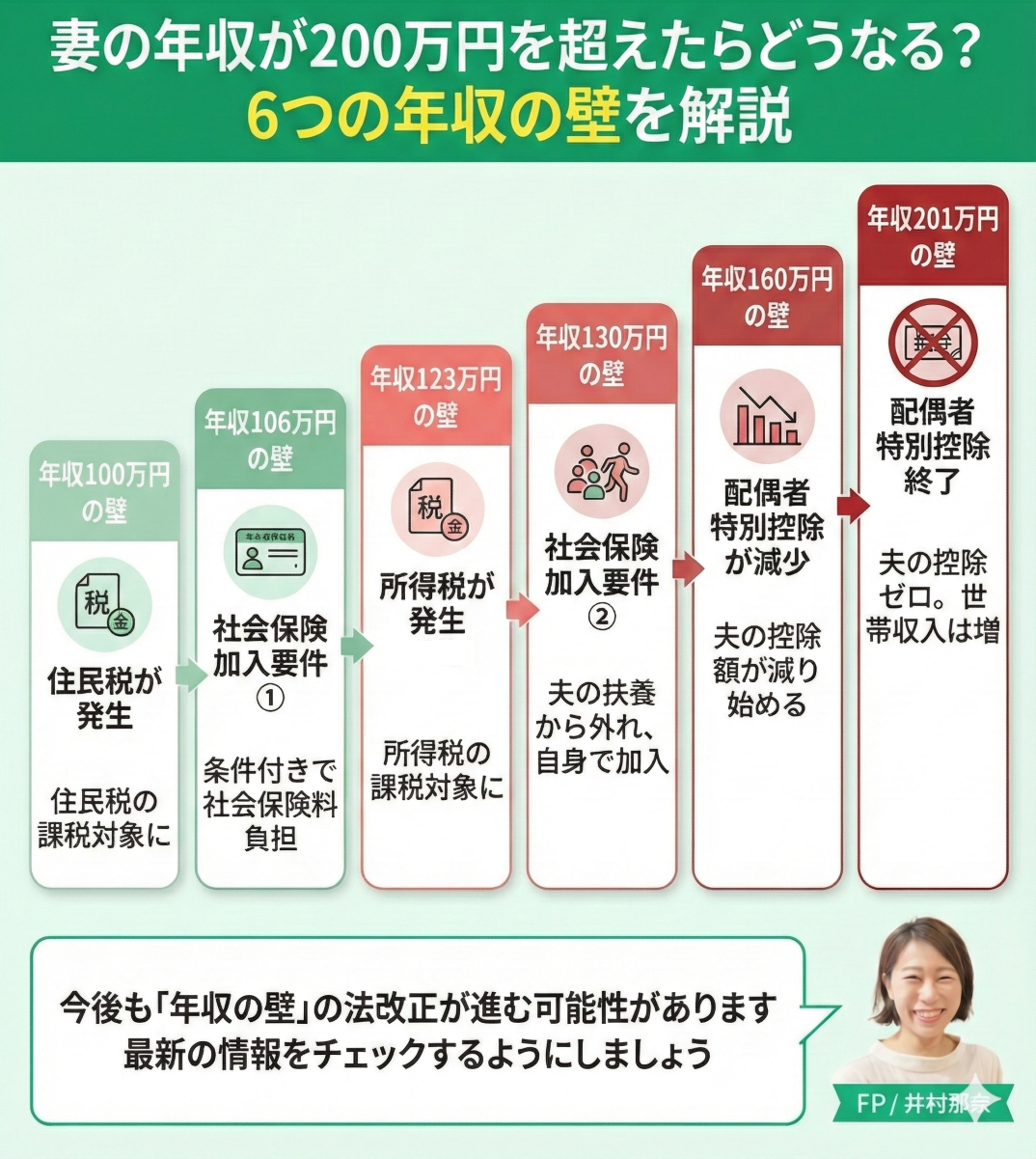

妻の年収が200万円を超えたらどうなる?6つの年収の壁を解説

妻の年収が200万円を超える場合、6つの年収の壁が家計に影響してきます。

以下が、東京都を例にした6つの年収の壁とその影響です。

| 年収の壁(万円) | 内容 | 主な影響 |

|---|---|---|

| 100 | 住民税が発生 | 住民税の課税対象となる |

| 123 | 所得税が発生 | 所得税の課税対象となる |

| 106 | 社会保険加入要件① | 一部条件下で社会保険料の負担が発生 |

| 130 | 社会保険加入要件② | 主に夫の扶養から外れ、自身で社会保険に加入 |

| 160 | 配偶者特別控除が段階的に減少 | 配偶者特別控除額が減少する |

| 201 | 配偶者特別控除が受けられない | 夫の税金負担が増える可能性があるが、世帯年収が増える |

なお、2026年分からは160万円の壁が178万円に引き上げられるなど、今後も年収の壁に関する条件は変更される可能性があるため、定期的に最新情報を確認しましょう。

- どうしたら手取りを最大化できるか知りたい…

- 税金の負担を減らして効率よく働きたい…

妻の年収が200万円の場合の2つの重要な扶養の壁

妻の年収が200万円の場合、以下二つの影響を受ける可能性があります。

- 106万円の壁

- 130万円の壁

年収の壁とは、働く時間や収入額に応じて税金や社会保障の負担が増えるラインを指します。

これらの壁を超えると、手取り額が減ることもあるため正しく理解しておくことが大切です。

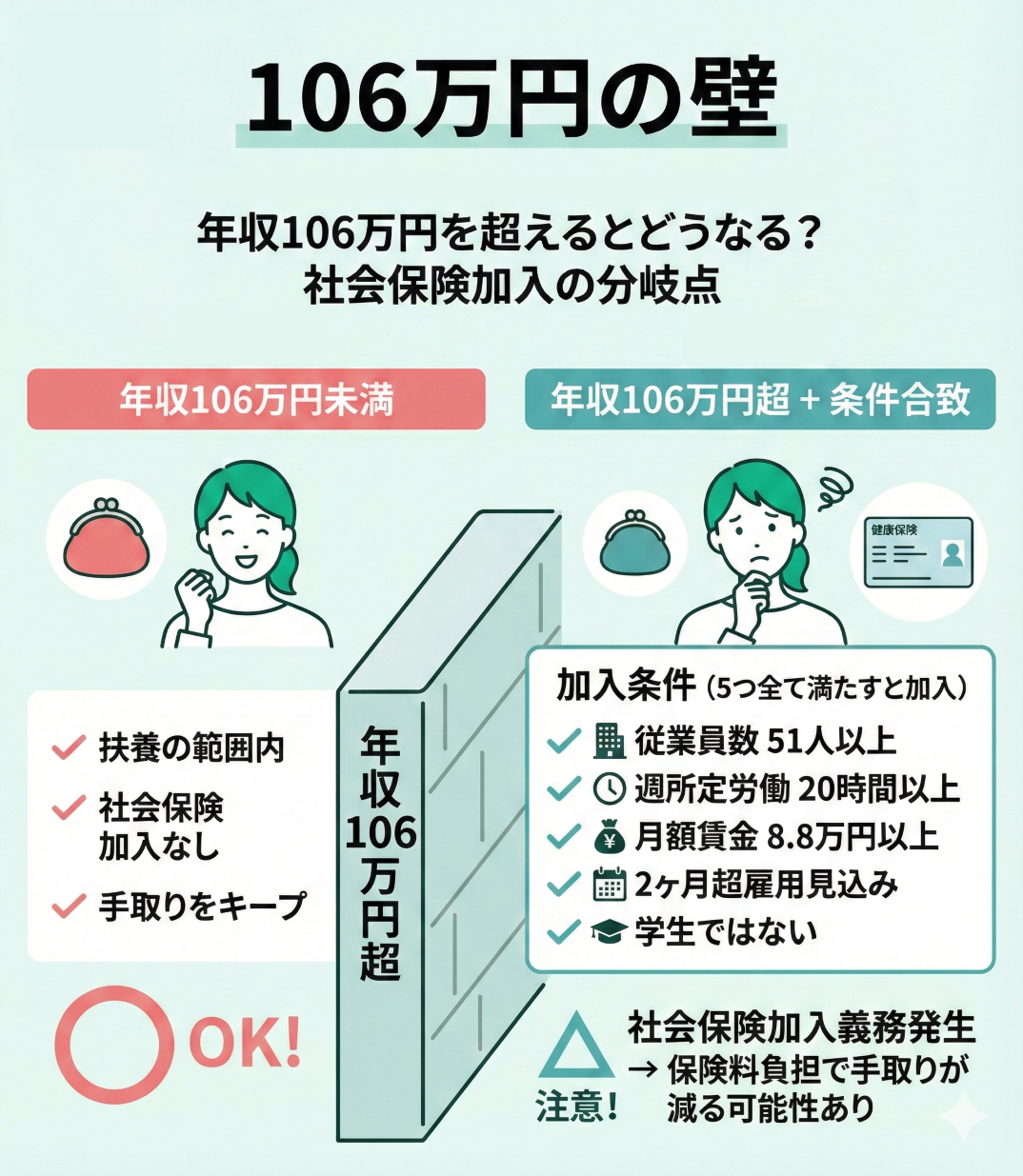

106万円の壁

年収が106万円を超えると、一定の条件下で社会保険への加入義務が発生し、具体的には以下の条件を満たす場合です。

- 勤務先の被保険者数が常時51人以上

- 1週間の所定労働時間が20時間以上

- 賃金の月額が8.8万円以上(年収に換算すると約106万円以上)

- 継続して2カ月を超えて雇用される見込み

- 学生でない

これらの条件を満たすと、健康保険や厚生年金保険への加入が必要となり保険料の負担が発生します。その結果、手取り収入が減る可能性があるため注意しましょう。

※令和7年年金制度改正法により、厚生年金保険や健康保険の加入要件の一つである賃金の要件(106万円の壁)は近々廃止されることが決定しています。

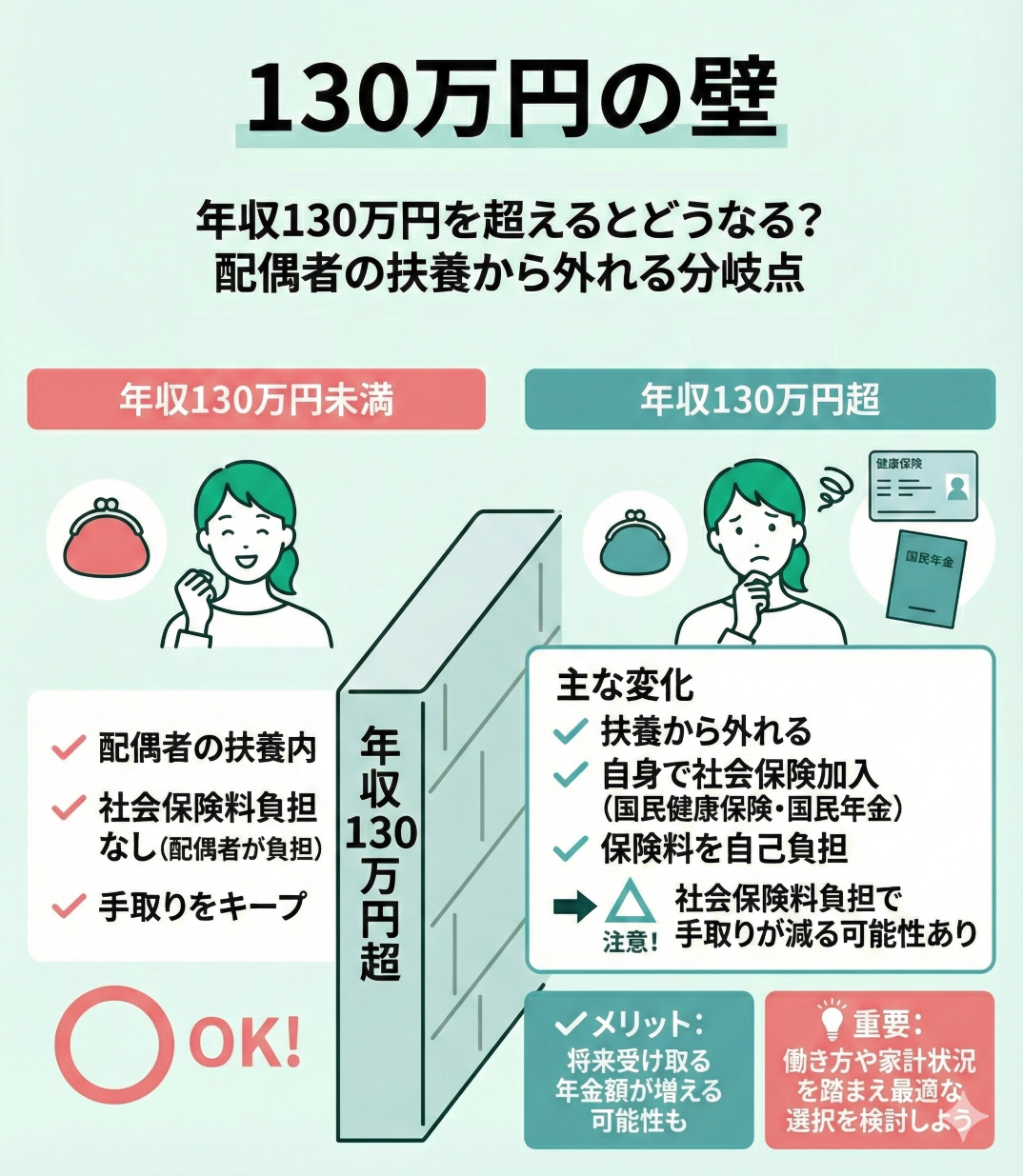

130万円の壁

年収が130万円を超えると、配偶者の扶養から外れて自身で社会保険に加入する必要があります。(※)

この場合、国民健康保険や国民年金の保険料を自己負担することになり、手取り収入がさらに減る可能性があります。

社会保険料の負担は増す一方で、将来受け取る年金額が増えるなどのメリットもあります。

そのため、自身の働き方や家計状況を踏まえ、どのような選択が最適かを検討することが重要です。

そうですよね、たとえば「106万円の壁」とか「130万円の壁」といったラインを超えると、社会保険の加入義務が出てきたりして、手取りが減ることもあるんです。

それに、最近は物価も上がってて、実際に使えるお金って思ったより少なかったりするんです。

いやほんとそうなのよ…。

食費も光熱費もジワジワ上がってるし、教育費のこと考えると先が不安になる…。かといって、すぐに年収上げるのも現実的じゃないし、どうしたらいいんだろう。

おっしゃる通りです。急に収入を増やすのが難しい今だからこそ、家計の見直しや制度の活用、資産形成の準備など、“できること”を整理しておくことが大切なんです。

とはいえ、ご家庭ごとに状況は違うので、「うちはどうすればいいのか分からない」という声も多く寄せられています。

そんなときに利用されているのが「マネーキャリア」の無料相談です。

相談実績10万件以上・満足度98.6%の専門家が、家計の現状や目標に合わせて、具体的な選択肢を一緒に整理してくれるので、最近は「年収200万円だけど、どうすればいいか知りたい」といった相談が特に増えています。

妻が年収200万円で扶養から外れるメリットを3つ紹介

妻が扶養から外れると、保険料や税金の負担が増えるデメリットがありますが、それ以上に家計やライフプランに大きなメリットをもたらします。

以下では、主なメリットとして3つを解説します。

扶養から外れることで、収入増加にともなう経済的な安定が得られるだけでなく、社会保障の拡充や働き方の自由度向上といった多方面の恩恵があります。

ここでは、これら3つのポイントについて詳しく解説します。

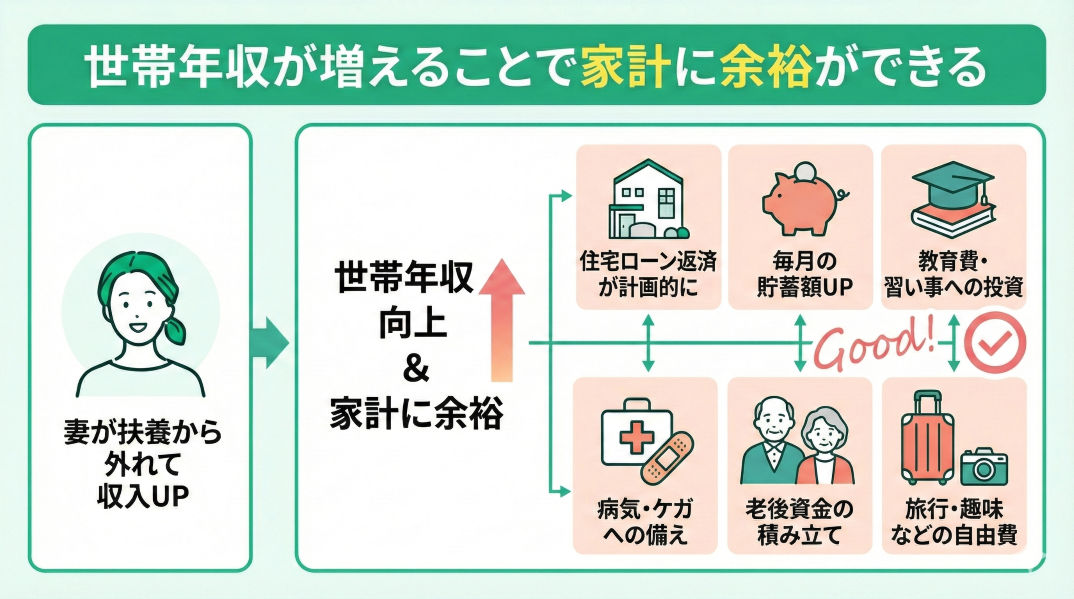

世帯年収が増えることで家計に余裕ができる

妻が扶養から外れて収入を増やすと、世帯年収が向上し、家計全体に余裕が生まれます。

その具体的なメリットを以下に挙げます。

- 住宅ローンの返済が計画的に進められる

- 毎月の貯蓄額を増やせる

- 教育費や習い事など、子どもへの投資が可能になる

- 予測できない病気やケガへの備えを確保できる

- 老後資金や退職後の生活費を計画的に積み立てられる

- 家族旅行や趣味に使う自由なお金を確保できる

これらのように、収入が増えることで将来への備えや日々の生活のゆとりが格段に向上します。

扶養を外れることで発生する社会保険料や税金を差し引いても、世帯全体の自由度や選択肢は増えるため、大きなメリットといえます。

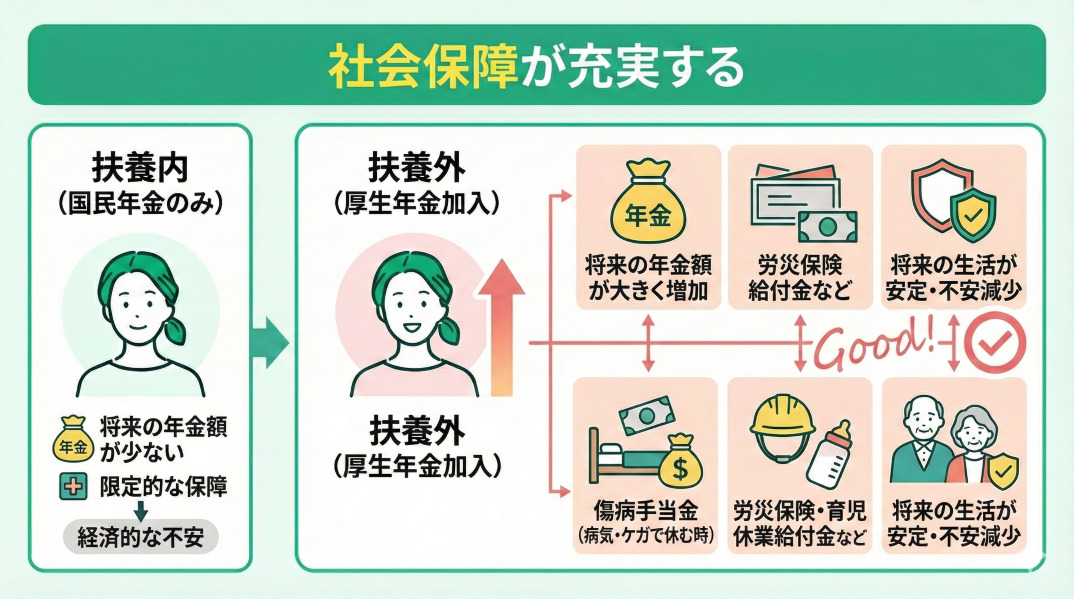

社会保障が充実する

扶養から外れて自身で社会保険に加入すると、国民年金だけの場合と比べて将来受け取れる年金額が大きく変わります。

国民年金のみの場合の老齢基礎年金の受給額は年間約83万円ですが、厚生年金に加入している場合はこれに上乗せされ、受給額が年間100万円以上になるケースもあります(年収や加入期間による)。

さらに厚生年金加入者は、労災保険や育児休業給付金などの各種社会保障制度も利用可能です。

一方で、扶養内ではこれらの制度の対象外となります。

たとえば病気やケガで仕事を休む場合、傷病手当金を受け取れるのは厚生年金加入者のみです。

こうした社会保障が充実することで、将来の生活がより安定し、経済的な不安を減らすことにつながります。

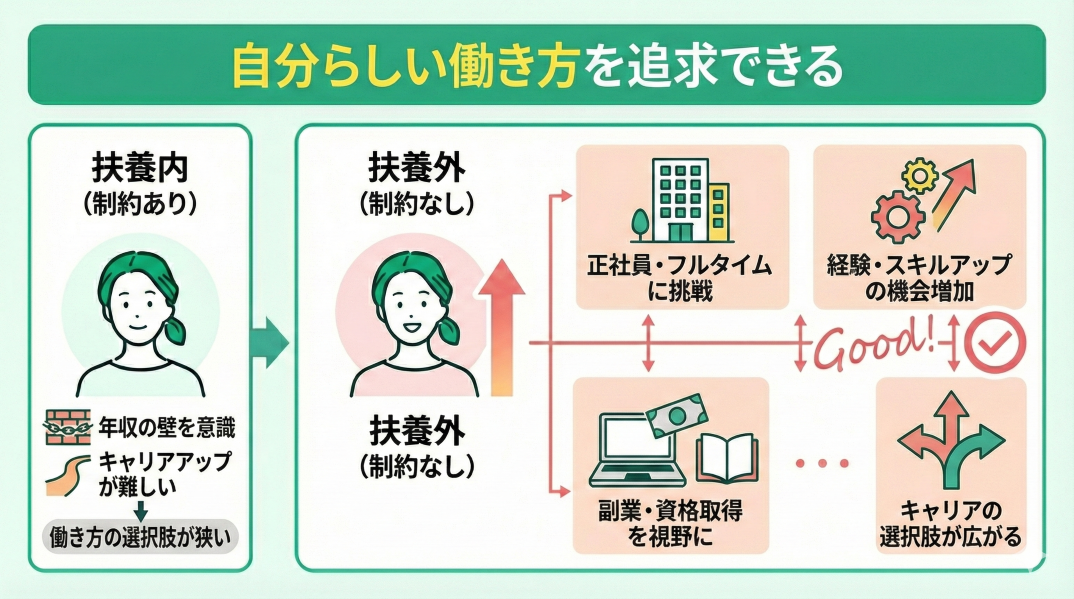

自分らしい働き方を追求できる

扶養の制約を気にせず働けるようになると、キャリアアップや自身の希望に応じた働き方を追求できるようになります。

たとえば、扶養範囲内では避けがちな正社員雇用やフルタイム勤務に挑戦することで、収入だけでなく職場での経験やスキルアップの機会も増加します。

また、年収の制約を意識しなくて済むため、副業や資格取得を視野に入れた働き方も選べます。

妻が年収200万円で扶養から外れる3つのデメリット

共働きで妻の年収が200万円を超えると、一見「収入アップで家計が助かる」と思いがちですが、扶養の範囲を超えることで発生するデメリットも存在します。

とくに配偶者控除や社会保険の扱いが大きく変わり、結果的に「手取りがあまり増えない」と感じるケースも少なくありません。

ここでは、扶養から外れることで発生する主なデメリット3つについてそれぞれ解説します。

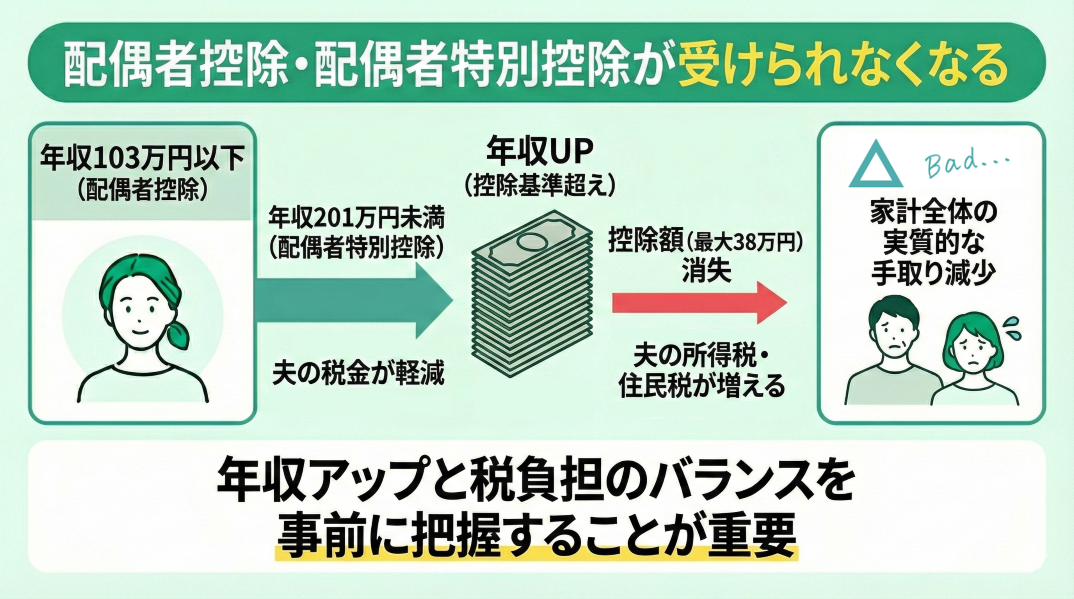

配偶者控除・配偶者特別控除が受けられなくなる

夫の所得に対して適用されていた配偶者控除や配偶者特別控除(年収201万円未満)が受けられなくなると、夫の所得税・住民税が増える可能性があります。

たとえば、控除額が最大38万円減ることで、年間数万円の増税につながることもあります。

これは家計全体で見ると実質的な手取り減少になるため、年収アップと税負担のバランスを事前に把握しておくことが重要です。

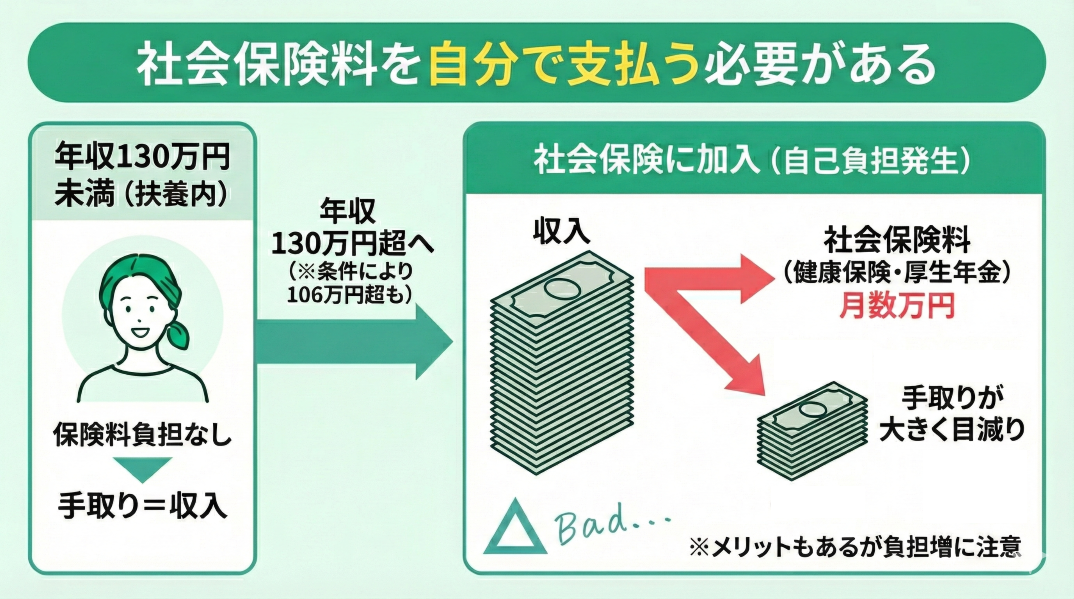

社会保険料を自分で支払う必要がある

年収130万円を超えると、パートやアルバイトでも原則として社会保険(健康保険・厚生年金)に加入しなければならなくなります(※勤務先や労働条件によっては106万円以上で加入義務が生じるケースもあり)。

これにより、月に数万円の保険料を自己負担することになります。

社会保険に加入するメリットもある一方、短時間労働者にとっては保険料負担が重く感じられ、手取りが大きく目減りする点は事前に理解しておくべきです。

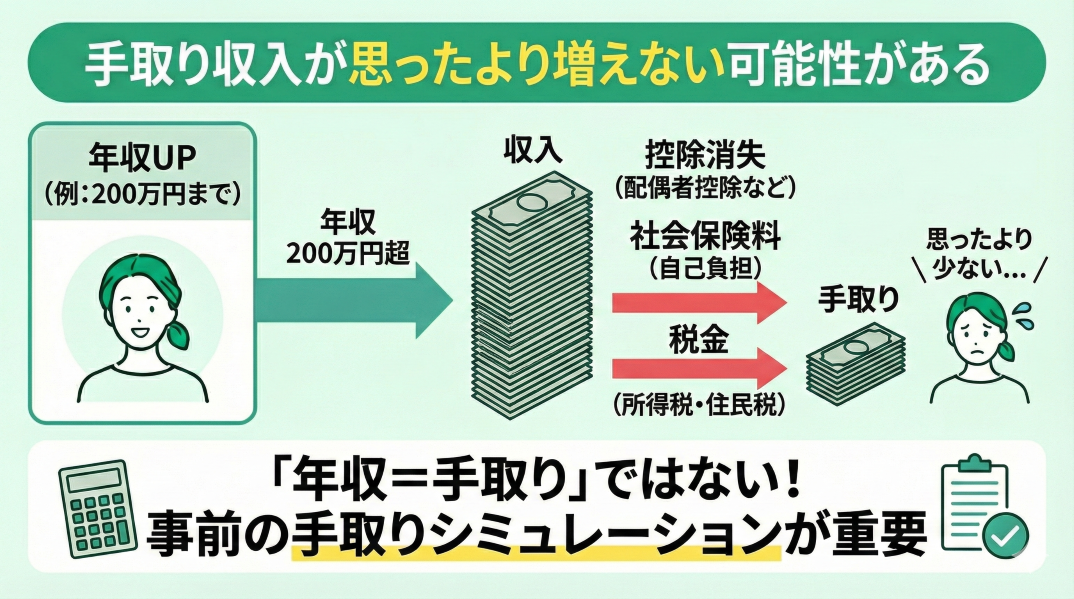

手取り収入が思ったより増えない可能性がある

年収200万円まで働いても、各種控除の消失や社会保険料の自己負担によって、実際に増える手取りは「思ったより少ない」と感じる方が多いです。

特に税金・保険料の知識がないと「頑張って働いたのに家計が楽にならない」といったミスマッチが起こりやすくなります。

働き方を選ぶ際には「年収=手取り」ではないことを前提に、手取りの見込み額を事前にシミュレーションすることが非常に重要です。

配偶者控除もなくなるし、保険料も自分で払わなきゃいけないし…正直デメリットだらけに見えるけど、それでも家計のために妻が頑張って働いてくれてて。

なんか、どうするのが正解なのか分からなくなってきた。

たしかにその状況、悩ましいですよね…。

収入が増えても手取りがそれほど増えないとなると、働き方や家計の方向性をどう考えるべきか迷うのも無理はありません。

ちなみに、今後こうしていきたい、みたいなご家庭の計画はあったりしますか?

うーん…目の前のことに精一杯で、ちゃんと考えたことなかったかも。

言われてみると、そこは盲点だったな…。

実はそういう方、とても多いんです。日々のやりくりで手一杯になりがちですが、「どんな生活を送りたいか」「何に備えるべきか」を整理しておくことは、将来の安心に直結します。

「マネーキャリア」では、相談実績10万件以上・満足度98.6%の専門家が、無料で何度でもライフプランの作成をサポートしています。

今の収入や支出、将来の希望を踏まえながら、一緒に無理のない家計設計を考えることができますよ。

共働き世帯のお金の相談でよくある質問

共働き世帯では、税金や社会保険、家計への影響など、さまざまな疑問が生じることも少なくありません。

ここでは、以下の質問を取り上げます。

- 妻の年収が200万円の場合、夫の税金が高くなる?

- パートで一番損をする年収はいくら?

- 扶養から外れる際の具体的な手続き方法は?

- 世帯年収が増えることで生じる影響はある?

それでは、これらの質問について順番に詳しく解説していきます。

妻の年収が200万円になったら、夫の税金が高くなるのは本当ですか?

妻の年収が200万円に達すると、夫の税金負担が増える場合があります。

配偶者特別控除が受けられる年収の上限は201.6万円までです。

年収がこの基準を超えた場合、夫は控除を受けられなくなり、結果として税金が増加します。

たとえば、妻の年収が201.6万円を超えた場合、配偶者特別控除(最大38万円)が適用されなくなるため、夫の所得税や住民税の負担が重くなることになります。

この場合、夫の所得税負担が増える一方で妻の年収が増加するため、世帯全体の収入では大きなプラスになります。

配偶者控除がなくなる影響は年間で数万円程度ですが、妻の収入増加がその負担を上回る場合もあります。

結論として夫の税金が増える可能性はありますが、世帯全体の収入が増えることで家計にはプラスの効果が期待できます。

パートで一番損をする年収はいくらですか?

パートで働く場合、一番「損をする」と感じやすい年収ラインは106万円から130万円の間です。

この範囲では社会保険への加入が義務化され、社会保険料の負担が発生します。

一方で手取り額が思ったほど増えないため、働いた分の利益を実感しにくくなることがあります。

年収が106万円を超えると、健康保険料や厚生年金保険料が引かれるため、手取り額に直接影響します。

また、年収130万円を超えると夫の扶養から外れるため、自分で社会保険に加入する必要があります。

しかし、社会保険に加入することで将来の年金額が増えたり、医療保障が充実したりするメリットもあります。

そのため、長期的な視点で見ると必ずしも損とはいえません。

扶養から外れるときはどんな手続きが必要ですか?

パートで働く妻が夫の扶養から外れる場合、夫の勤務先と妻の勤務先の双方で手続きが必要です。

まず、夫の勤務先では、健康保険の扶養異動手続きをおこないます。

妻が扶養を外れる旨を「健康保険被扶養者異動届」に記載し、必要な書類を添えて提出してください。

税務関連では配偶者控除の適用が変更になるため、年末調整の際に控除内容を再確認し、必要があれば訂正します。

一方で、妻の勤務先では社会保険の加入手続きをおこないます。

給与から健康保険料や厚生年金保険料が控除される形での手続きとなりますが、これには扶養を外れる時点での収入状況や勤務時間などの条件を満たしていることが前提です。

これらの手続きを同時に進めるためには、夫婦で勤務先の担当部署に早めに確認をし、必要な書類を事前に用意しておくことがスムーズな手続きの鍵となります。

世帯年収が増えるとどんな影響がありますか?

世帯年収が増えることで、家計にさまざまな影響が及びます。

まず、保育料が見直される可能性があります。

自治体が提供する保育料の計算基準では、世帯年収に応じて負担額が増減する仕組みが一般的です。

また、自治体から支給される児童手当などの給付金に影響が出る場合もあります。

世帯年収の増加により、手当の金額が減額される、もしくは支給対象外になる可能性があります。

その一方で、住宅ローンや自動車ローンを組む際の審査において収入増加は有利に働きます。

収入が安定している世帯では借入可能額が増えるため、大きな支出を必要とするライフイベントにも対応しやすくなります。

これらの影響を考えると、世帯年収の増加には一部負担増もともないますが、それ以上に家計の選択肢が広がる大きなメリットがあるといえます。

自分の年収が増えると、夫の税金も上がるって初めて知った…。

パートで損しない年収に調整するのも大事だし、結局うちの家庭でどうするのがいいか考えなきゃいけないんだな。

そうですね。働き方や収入の最適なラインは、夫婦の年収や家族構成によって変わります。

「どれくらい稼ぐべきか」を考えるなら、家庭ごとの状況を踏まえて整理しておくことが大事です。

そうした、家庭の状況ごとに異なる判断をサポートするために、「マネーキャリア」では家計全体を見通したアドバイスを専門家が無料で提供しています。

しかも、相談の中で「扶養を外れる際の具体的な手続き」や「勤務先とのやりとりの注意点」まで、実務面もしっかりサポートできるので、初めてでも安心です。

相談実績10万件以上・満足度98.6%という信頼できる実績もあるので、「まずは話を聞いてみたい」という方から多く選ばれています。

「共働きで妻の年収が200は損?」と気になる方におすすめのサービス

「年収200万円は損じゃないの?」と不安を感じる方の多くは、税金や社会保険の仕組みが複雑すぎて、何から手を付ければいいか分からない…という状態にあることがほとんどです。

特に、夫の収入・家族構成・今後のライフプランによって最適な働き方や収入のラインは大きく変わるため、「一概に答えが出せない」ことが、かえって判断を難しくさせています。

そこで、こうしたモヤモヤをすっきり整理するために活用したいのが、お金の専門家であるFP(ファイナンシャルプランナー)への相談です。

たとえば「我が家の場合、扶養を外れても得なのか?」「年収200万円を目指すべきなのか?」といった悩みを、家計の全体像を見ながら一緒に考えてもらえるのが最大のメリットです。

特におすすめなのが、無料で何度でもFPに相談できる「マネーキャリア」です。

事前準備や書類も不要で、スマホ1つあればオンラインで気軽に相談できるうえに、専門性の高いアドバイザーが中立的な視点でアドバイスをくれるため、初めての方にも安心です。

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、年収や節税について知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

まとめ:共働きで妻の年収が200万の場合は損?

ここまで、共働きで妻の年収が200万円を超える場合の損得や、扶養から外れることによる影響について詳しく見てきました。

結論、控除の消失や社会保険料の負担はあるものの、世帯年収が増えることで「損ではない」ケースが多いです。

ただし、夫の収入や家族構成、今後のライフプラン次第で最適な選択肢は異なるため「自分たちの家庭ではどうか?」を正確に把握することが大切です。

そんなときに活用したいのが、お金の専門家であるFPへの相談です。

なかでも、無料で何度でも相談できる「マネーキャリア」なら、税金・社会保険・家計全体のバランスまで丁寧にアドバイスを受けることができるので特におすすめです。