監修者ファイナンシャルプランナー

監修者ファイナンシャルプランナー

この記事の目次

- 奨学金の返済を軽減する裏ワザはある?犯罪にはならない?

- 奨学金の返済を軽減する合法的な裏ワザ①減額返還制度を利用する

- 月々の支払いが最大4分の1になる場合も!

- 減額返還制度を利用する条件

- 減額返還制度の申し込み方法

- 奨学金の返済を軽減する合法的な裏ワザ②返還期限猶予制度を利用する

- 最大10年間返済をしなくて済む!

- 返還期限猶予制度を利用する条件

- 返還期限猶予制度の申し込み方法

- 奨学金の返済を軽減する合法的な裏ワザ③在学猶予制度を利用する

- 最大10年間返済をしなくて済む!

- 放送大学をはじめとした通信制大学に在学するとよい

- 在学猶予制度を利用する条件

- 在学猶予制度の申し込み方法

- 奨学金の返済を軽減する裏ワザを利用するメリットはある?

- ①生活に余裕が生まれる

- ②延滞をしないで済む

- ③猶予後に繰り上げ返済すると利息が低くなる

- ④在学猶予制度を利用した際は学割を活用できるようになる

- 奨学金の返済を軽減する合法的な裏ワザを利用する注意点

- ①返済の義務がなくなるわけではない

- ②返済金額が変わるわけではない

- ③法律の改定により猶予制度を利用できるのは最長10年

- ④在学中でも在学猶予制度の対象外となるケースがある

- ⑤ライフプランを見直す必要がある

- 奨学金の返還金を延滞するとどうなる?

- ①日本学生支援機構(JASSO)から催促の通知がくる

- ②催促に応じない場合に施される処置は?

- ③奨学金の延滞金はいくら?

- 奨学金の返済に困っている人はお金のプロであるFPに相談すべき理由

- コラム:奨学金の返済が免除される制度はある?

- まとめ:裏ワザを利用して奨学金の返済の負担を軽減しよう

奨学金の返済を軽減する裏ワザはある?犯罪にはならない?

文部科学省の調査では、1980年代では40%以下だった大学進学率が2006年以降で50%を超えています。

その中、奨学金を3人に1人が受給している状態となっています。

社会人となった後に返済に追われ、生活が苦しいと感じる方も多くいる状況です。

「こんなことになるなら借りる前から教えて欲しかった。」

奨学金は借りるのは簡単、返すのは困難といわれています。

中央労福協が行なったアンケートでは、返済が「かなり苦しい・苦しい」と回答した方が全体の4割を占めています。

奨学金免除の負担感

今回は奨学金に苦労されている方に合法的な裏ワザを分かりやすく解説していきます。

少しでも皆さんのお手伝いになれば幸いです。

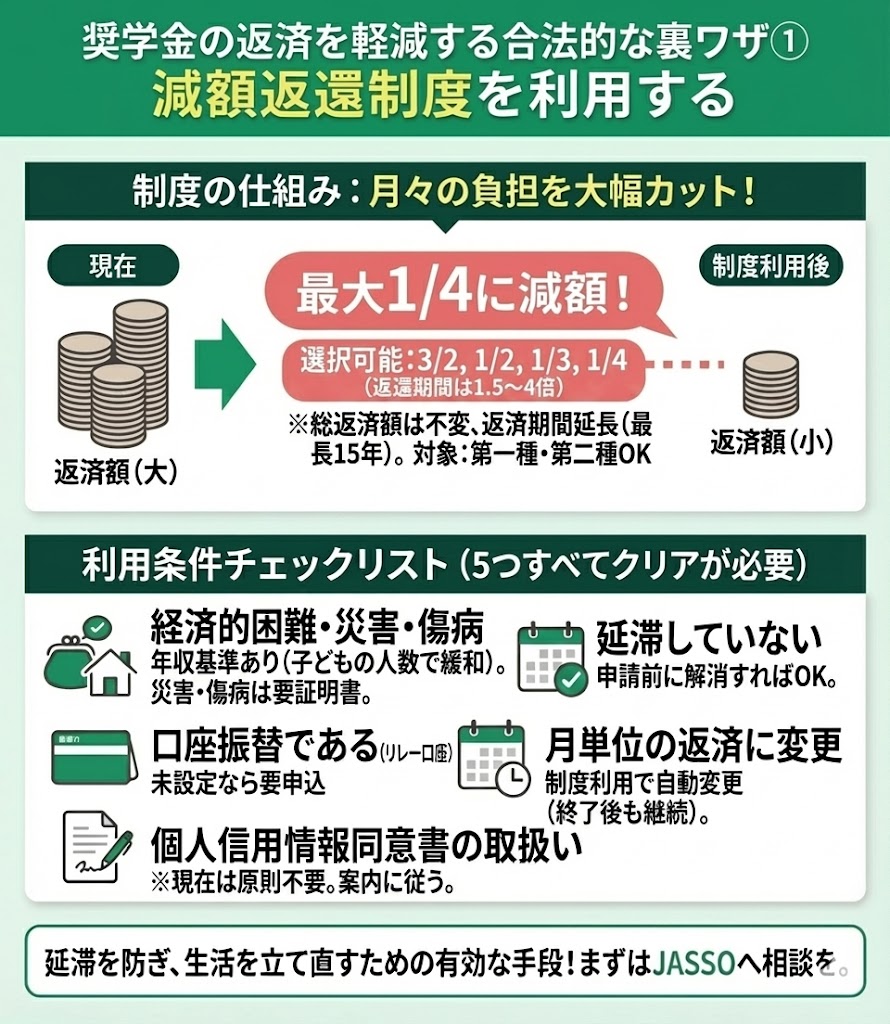

奨学金の返済を軽減する合法的な裏ワザ①減額返還制度を利用する

減額返還制度とは、災害・傷病・経済的理由などで返還が難しくなった場合に、月々の返還額を減額できる制度です。

返還額は、状況に応じて 「3分の2」「2分の1」「3分の1」「4分の1」 のいずれかから選択できます。

※元金が減るわけではないため返還期間は長くなりますが、返還予定総額自体は原則変わりません。

月々の支払いが最大4分の1になる場合も!

減額返還制度は、毎月の返済額を本来の金額から減額し、経済的な負担を軽くして返済を継続できる制度です。 第一種奨学金(無利子)だけでなく、現在は第二種奨学金(有利子)を利用している方も対象となります。

月々の返還額は、状況に合わせて以下の割合から選択できます。

- 3分の2(返還期間は本来の1.5倍)

- 2分の1(返還期間は本来の2倍)

- 3分の1(返還期間は本来の3倍)

- 4分の1(返還期間は本来の4倍)

減額返還制度を利用する条件

奨学金減額返還制度の適用を受ける際には、次の4つの条件をすべて満たす必要があります。

- 災害・傷病・経済的事由によって奨学金の返済が困難である

- 奨学金の返済を延滞していない

- 口座振替で返済を行っている

- 月単位の返済に変更する

➀災害・傷病・経済的事由によって奨学金の返済が困難である

災害・傷病については「罹災証明書」や「傷病証明書(医師の診断書等)」を提出することで申請可能です。

経済的な事由の条件は、2024年4月の制度改正により緩和されています。

- 収入が給与収入のみである場合は年間収入額が400万円以下 (目安)

- 収入が給与収入以外にある場合は年間所得金額が300万円以下(目安)

※本人が扶養している子どもが2人の場合は(給与収入)500万円/(所得)400万円まで、3人以上の場合は(給与収入)600万円/(所得)500万円まで上限が引き上げられています。

②奨学金の返済を延滞していない

現在、奨学金を延滞している状態では制度の適用を受けることはできません。 ただし、申請前に「延滞している金額(延滞金含む)」を解消(返済)することで、申請が可能となります。

③口座振替を行なっている

制度の適用を受ける際には、返済方法が「口座振替(リレー口座)」になっていることが条件となります。 現在、口座振替になっていない場合は、金融機関で口座振替の手続きを行った上で申請してください。

④月単位の返済に変更する

減額返還制度の申し込み方法

奨学金減額返還制度の申し込み(願出)は、必要書類を日本学生支援機構(JASSO)へ提出することで完了します。書類に不備があると受理されず返送となることもあるため、提出前にしっかり確認して提出しましょう。

必要書類は次のとおりです。

- 奨学金返還減額願

- チェックシート

- マイナンバー提出書

- 返済困難な状況を示す証明書(必要な場合)

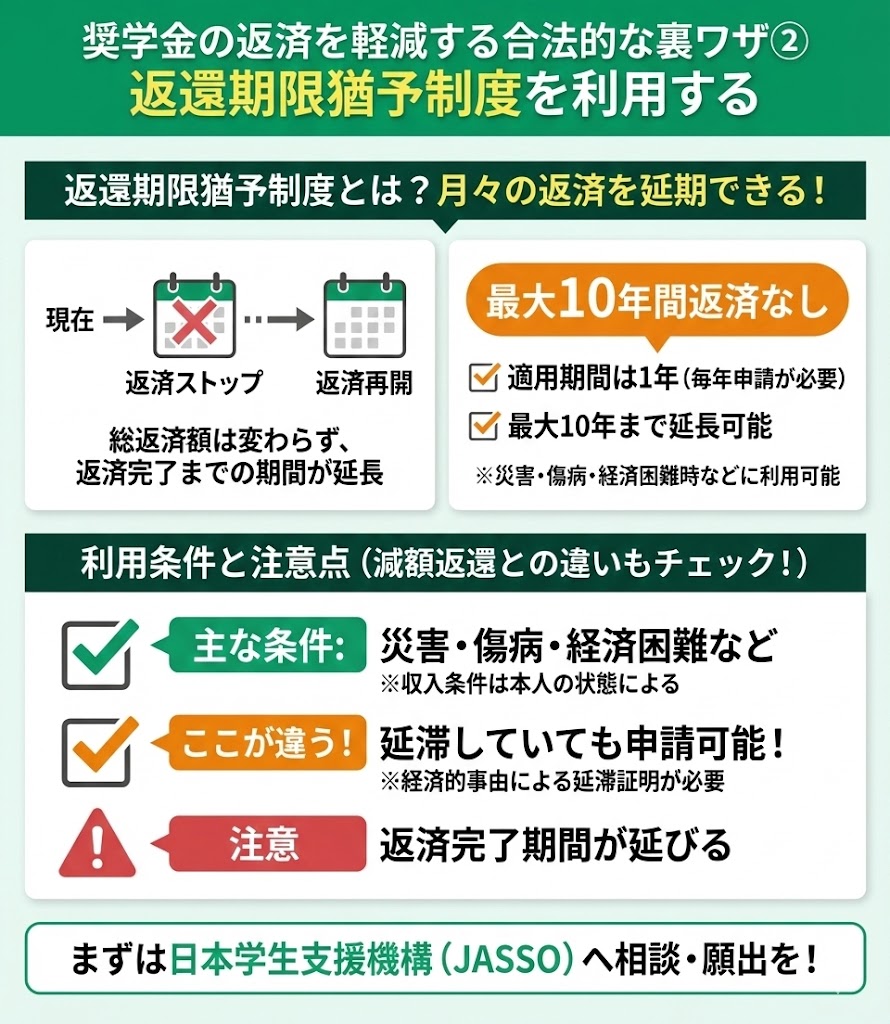

奨学金の返済を軽減する合法的な裏ワザ②返還期限猶予制度を利用する

返還期限猶予制度とは、災害・傷病等で奨学金の返済が難しい状態となった際に月々の返済を延期することが出来る制度です。

最大10年間返済をしなくて済む!

返還期限猶予(一般猶予)の適用期間は1年ごとで、願い出により更新できます。 ただし、一般猶予は 通算10年(120か月)が原則上限です。

一方で、事由によっては10年の制限がないケースもあるため、該当する事由と要件は申請前に確認してください(災害・傷病など)。

返還期限猶予制度を利用する条件

本制度(返還期限猶予制度)の適用を受ける条件は、先ほどの減額返還制度と異なります。

大きな条件は「災害・傷病・経済的事由によって奨学金の返済が困難である」です。

返還期限猶予制度の際に必要となった「奨学金の返済を延滞していない」がありませんので、現状延滞をしている人でも制度利用可能となっています。

ただし、延滞期間に経済的事由で返済が滞ったという証明書が必要となります。

収入に関する条件が本人の状態によって異なります。

返還期限猶予制度の申し込み方法

返還期限猶予制度の申し込み(願出)は、必要書類を日本学生支援機構(JASSO)へ提出することで完了します。書類に不備があると受理されない(返送となる)場合があるため、提出前に内容をしっかり確認して提出しましょう。

必要書類は次のとおりです。

- 奨学金返還期限猶予願

- チェックシート

- マイナンバー提出書

- 返済困難な状況を示す証明書

奨学金の返済を軽減する合法的な裏ワザ③在学猶予制度を利用する

奨学金在学猶予制度とは、奨学金受給者が学校へ通っている場合に奨学金の支払いを猶予する制度です。

最大10年間返済をしなくて済む!

本制度は学校に在籍いている期間であれば最大10年間、月々の返済を延期することが出来る制度です。

「在学届」の有効期間は1年となっているので、毎年猶予申請が必要となります。

また、本制度を利用することによって返済期間は長くなりますが、返済金額は変わりませんのでご安心ください。

放送大学をはじめとした通信制大学に在学するとよい

本制度は「入学試験を受け入学金を支払った上で大学に入った場合」に利用すると考えることが一般的ですが、放送大学等の通信制大学であっても制度利用することが可能となっています。

放送大学は入学金も安く、試験もないので、奨学金返済で生活に困った時には検討する選択肢に入ると思います。

在学猶予制度を利用する条件

奨学金在学猶予制度の利用条件は他の奨学金軽減制度と大きく異なっています。

条件は次の学校に在籍していることです。

- 大学・大学院

- 高等専門学校

- 専修学校(高等課程または専門課程)

在学猶予制度の申し込み方法

奨学金在学猶予制度の申し込み際は日本学生支援機構が運営している「スカラネット・パーソナル」にてインターネット上で申請することが可能です。

申込み手続きは次の通りです。

- 奨学金受給希望者が奨学金在学猶予願を学校に提出

- 学校が在学猶予願を確認・証明の上、日本学生支援機構に提出

- 日本学生支援機構にて審査・承認

- 奨学金受給希望者が在学猶予承認通知を受け取る

スカラネット・パーソナルにて手続きを出来ない場合は各学校に問い合わせが必要となります。

奨学金の返済を軽減する裏ワザを利用するメリットはある?

- 生活に余裕が生まれる

- 延滞をしないで済む

- 猶予後に繰り上げ返済すると利息が低くなる

- 在学猶予制度を利用した際は学割を活用できるようになる

①生活に余裕が生まれる

奨学金返済で生活を圧迫されていた方が「一時的な減額・猶予」制度を利用することによって、これまで奨学金返済に充てていたお金を生活に使うことが可能となります。

裏ワザを使うことで「生活に余裕を生む」ことが可能となります。

②延滞をしないで済む

奨学金返済が困難である場合、返済が延滞してしまう場合があります。

延滞をしてしまった場合は自身の信用情報に延滞情報が登録され、クレジットカード等の審査に落ちてしまう場合があります。

「一時的な減額・猶予」制度等の裏ワザを利用することで延滞することなく返済をしていく計画を立てることが出来ます。

③猶予後に繰り上げ返済すると利息が低くなる

「一時的な減額・猶予」制度を利用している期間は総返済額に変動がありません。

制度利用中に返済に充てる予定だったお金を貯蓄し、再度返済が開始された時に繰り上げ返済を行うことで元金を多く返済することが出来ます。

よって、全体に占める利息額が少なくすることが可能となります。

④在学猶予制度を利用した際は学割を活用できるようになる

在学猶予制度を利用した際は「学生」として様々な学割を受けることが出来ます。

代表的な学割は次の通りです。

- 公共交通機関(電車・飛行機等)

- 娯楽施設(映画館・博物館等)

- 通信関係(携帯電話、インターネットプロバイダ等)

- 飲食施設(学生食堂等)

奨学金の返済を軽減する合法的な裏ワザを利用する注意点

ここまでは奨学金返済を軽減させる裏ワザにおけるメリットを紹介してきました。

良い点が多くありますが、デメリットや注意点があります。

こちらでは奨学金の裏ワザを利用した際の注意点は以下の4つです。

- 返済の義務がなくなるわけではない

- 返済金額が変わるわけではない

- 法律の改定により猶予制度を利用できるのは最長10年

- 在学中でも在学猶予制度の対象外となるケースがある

①返済の義務がなくなるわけではない

奨学金返済の軽減制度で気をつけなければならないのは「一時的な減額・猶予」制度であり、返済義務が免除される訳ではないことです。

裏ワザを利用し、返済の負担が減っていると返済が進んでいる錯覚に陥りますが、しっかり返済残額を確認して計画的に返済を行いましょう。

②返済金額が変わるわけではない

先ほども述べた通り奨学金返済の「一時的な減額・猶予」制度であるため最終的な返済総額は変わりません。

制度利用を行い、制度期限を迎えた際に「こんなはずじゃなかったのに」とならないように計画的に返済を行いましょう。

③法律の改定により猶予制度を利用できるのは最長10年

従来、奨学金在学猶予制度に制度期限が設けられていませんでした。

2020年4月より奨学金在学猶予制度の適用を合計10年までと法律が改正されました。

2020年4月より以前に制度適用を受けていた場合でも、2020年以降を制度適用1年目として制度利用可能です。

この制度を知らなかったり、気づかずに制度期限を迎えた場合は奨学金の猶予を受けることが出来ない状態で学費も支払うこととなります。

制度適用を受けている場合は自身の在学年数をしっかり確認した上で制度を利用しましょう。

④在学中でも在学猶予制度の対象外となるケースがある

学校に在学していれば確実に奨学金在学猶予制度の対象となることは出来ません。

次の状態では制度利用が出来ません。

- 聴講生

- 研究生

- 専修学校(一般課程・選科履修生・科目履修生)

⑤ライフプランを見直す必要がある

「一時的な減額・猶予」制度を利用した場合、返済額は変わらないので安心している方が多いと思います。

ですが、返済額が変わらなくても返済期間は延びています。

返済期間が延びると自身のライフイベントを迎えた際に手元にお金がない状態をつくってしまいかねません。

裏ワザを利用をする際には自身で「何歳の時に〇〇したい」「何歳で〇〇になる」等のライフプランニングを行うことをオススメします。

また、ライフプランの見直しには、プロからのアドバイスが不可欠とされています。

ライフプランの作成は、一生にかかるお金の整理をし、

- どのようにお金を管理していくか

- どのような資産運用を行うべきか

- どのような保険に加入すべきか

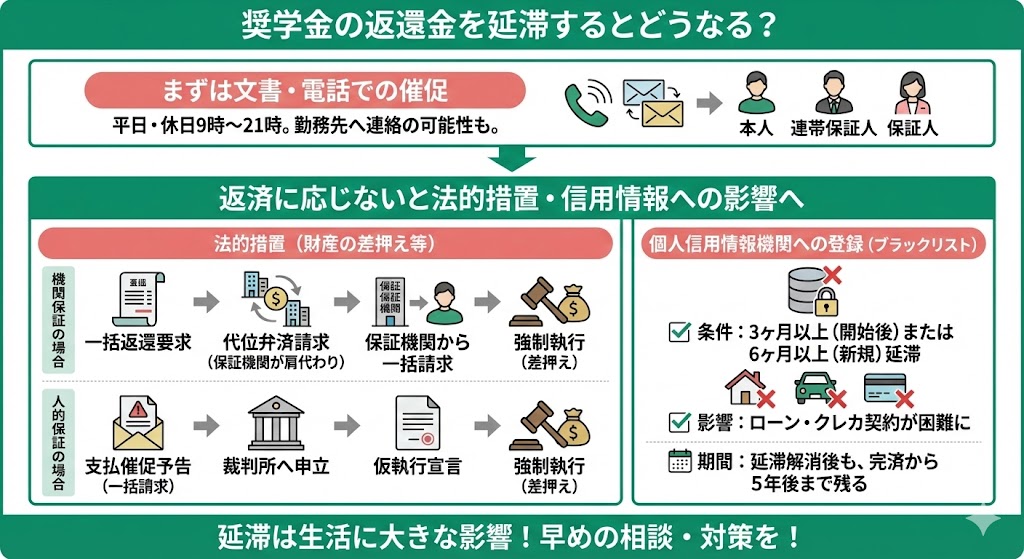

奨学金の返還金を延滞するとどうなる?

こちらでは奨学金を延滞した場合にはどのようなことがあるか解説していきます。

「国の機関だからちょっとぐらい延滞しても大丈夫だろう」と考えている方もいらっしゃると思いますが、延滞した場合の対応は甘くありません。

延滞をしてしまった場合の日本学生支援機構の対応を紹介します。

①日本学生支援機構(JASSO)から催促の通知がくる

返済が滞ると日本学生支援機構より「本人・連帯保証人・保証人」に文書と電話による催促通知が届きます。

電話催促に関しては業務委託をしている企業から行われます。

電話は平日・休日の9時から21時まで行われ、本人に連絡が取れない場合は勤務先へ連絡がある可能性もあります。

延滞をしてしまうと様々な人へ連絡を行われるので注意が必要です。

②催促に応じない場合に施される処置は?

日本学生支援機構からの催促があったにも関わらず返済に応じなかった場合は次の処置がとられます。

- 機関保証

- 人的保証

- 個人信用情報機関に延滞情報を登録する

- 一括返還要求・・・返済未済額の全額・利息及び延滞金を返還するように請求を受ける

- 代位弁済請求・・・日本学生支援機構から保証機関に対して、返済未済額の全額・利息及び延滞金の全額を請求する

- 保証機関からの請求・・・代位弁済されて場合、保証機関が本人へ代位弁済額の請求を行う

- 強制執行・・・返済に応じない場合、保証機関が強制執行を行う(財産の差押え等)

- 支払催促予告・・・延滞後、催促しても返済がない場合は未済額・利息及び延滞金を一括返還請求を行うと共に支払催促を申立てを予告する

- 支払催促申立・・・支払催促予告を行なったにも関わらず返済がない場合は裁判所へ支払催促申立てを行う

- 仮執行宣言付支払催促申立・・・支払催促の申立て後、返済がない場合は裁判所に仮執行宣言付支払催促する

- 強制執行・・・仮執行宣言付支払催促申立後、返済がない場合は強制執行を行う(財産の差押え等)

個人信用情報機関に延滞情報を登録する

- 奨学金返還を開始している場合、3ヶ月以上延滞した場合

- 新たに奨学金返還を始める場合、6ヶ月以上延滞した場合

③奨学金の延滞金はいくら?

延滞金の利率(賦課率)は、奨学金の種類だけでなく、主に「延滞が発生した時期(返還期日の翌日以降)」で決まります。 また第一種奨学金(無利子)は、採用時期(平成17年3月以前/平成17年4月以降)で計算方法が分かれます。

特に重要なのは、令和2年4月以降に発生する延滞金の賦課率が年5%→年3%に引き下げられた点です。 ご自身の「延滞がいつ発生したか」を確認して当てはめましょう。

・2020年(令和2年)3月28日以降に「延滞が発生」した方 (多くの方がこちら)

- 第二種(有利子):年 3.0%(日割り) ※延滞金は利子を除く金額(元金部分)が対象

- 第一種(無利子):原則 年 3.0%(日割り)

※ただし第一種で平成17年3月以前採用は、日割りではなく「6か月ごと」に賦課され、直近区分は6か月につき1.5%です。

| 奨学金の種類 | 延滞金の利率(目安) |

|---|---|

| 第一種(無利子) | 年3.0%〜10.0%(日割り) または 6か月につき1.5%〜5.0%(採用時期により) |

| 第二種(有利子) | 年3.0%〜10.0%(日割り)(※利子を除く元金部分が対象) |

奨学金の返済に困っている人はお金のプロであるFPに相談すべき理由

ここまで奨学金の裏ワザの内容と、裏ワザを利用しても返済がすべてなくなるわけではないということを解説してきました。

ここまで読んで、

このように感じた方は多いでしょう。

裏ワザを使って少し返済が楽になったとしても、結局は地道に返済していくしかないのです。

とはいえ、

と感じる方はいるでしょう。

そのような方は、マネーキャリアの無料FP相談サービスを利用するのがおすすめです。

FP相談サービスとは、お金のプロであるFP(ファイナンシャルプランナー)が、お金に関する悩みを抱えている人に対してプロの視点からアドバイスするサービスです。

奨学金返済に関する悩みをFPに相談することで、

- 奨学金返済のアドバイスや資金計画

- 今後の資産の管理や運用

- ライフプランの形成やライフイベントごとにかかるコストの準備

日本には様々な無料FP相談サービスがありますが、特にマネーキャリアは、お金のプロであるFP3,000人と提携を組んでいる日本最大級のFP相談サービスです。

マネーキャリアのサービスでは、スマホ一つでお金に関するあらゆる悩みをすべて解決できます。

相談の予約はすべてLINE上で完結し、相談もZOOMなどを用いたオンラインの相談が可能なので、相談しにくい返済のことも気軽に相談可能です(もちろん対面も可能)。

相談料は何回でも無料で顧客満足度93%の高水準を誇るマネーキャリアの無料FP相談サービスが気になる場合は下記のボタンから詳細を確認しましょう。

コラム:奨学金の返済が免除される制度はある?

ここまでは「一時的な減額・猶予」制度を活用した裏ワザを紹介してきました。

こちらでは「免除」制度を紹介します。

奨学金の返済が免除される場合は主に次の3点です。

- 本人が死亡した場合

- 精神若しくは身体障害にて返還が困難な場合

- 大学院で第一種奨学金を受け、修了後に教員になった場合(2024年度以降に大学院へ入学した方が対象) ※過去に卒業された方は対象外となるためご注意ください。

- 貸与奨学金返還免除願

- 本人死亡の事実を記載した戸籍抄本、個人事項証明書又は住民票等の公的証明書

- 貸与奨学金返還免除願

- 返還することができなくなった事情を証明する書類

- 医師又は歯科医師の診断書

まとめ:裏ワザを利用して奨学金の返済の負担を軽減しよう

奨学金負担を軽減させる裏ワザについてメリット・デメリットを解説していきましたがいかがでしたでしょうか。

今回の記事のポイントは

- 奨学金返済が困難であり、返済を少額にしたい場合は奨学金減額返還制度を利用する

- 奨学金返済が困難であり、返済を一時的に止めたい場合は奨学金返還期限猶予制度を利用する

- 学校に入学し、返済を一時的に止めたいばあいは奨学金在学猶予制度を利用する

- 奨学金は「死亡」「身体・精神障害」となった場合に免除される

- 奨学金を延滞すると多くのデメリットがある

- 奨学金返済のための資金管理や家計の見直し

- 奨学金返済までのプランやその後のライフプラン

- 一生涯におけるお金周りの悩みの解決