米国債は堅実な投資先の一つですが、購入のタイミングや金利・為替の変動リスクを見誤ると、思わぬ損失を招く恐れがあります。

「マネーキャリア」の無料相談では、資産運用のプロ(FP)があなたに代わってリスクを分析。最適な購入タイミングや、株式・債券のバランス調整まで具体的にアドバイスいたします。

無理な勧誘は一切ありません。あなたの資産状況や目的に寄り添ってサポートしますので、まずはお気軽にご相談ください。

監修者ファイナンシャルプランナー

この記事の目次

- 米国債は買ってはいけない?やめとけと言われる理由

- 金利変動による元本割れリスクがあるから

- 為替変動による元本割れリスクがあるから

- インフレによる元本割れリスクがあるから

- 信用リスクがあるから

- 投資リターンが低いから

- 米国債を買うか迷ったら無料FP相談を活用しよう

- 米国債を買って後悔した人はいる?実際の声を調査

- 米国債を購入して後悔したことはありますか?

- 米国債購入で後悔した理由は何ですか?

- 米国債を購入した主な理由は何でしたか?

- 米国債購入を検討している人へのアドバイスをお聞かせください

- 米国債を買うメリット

- 信用度が高い

- 日本よりも高い利回り

- 米国債を買うのがおすすめな人の特徴

- 安全な資産を求める人

- インフレに強い資産が欲しい人

- ドル建てで分散投資したい人

- 米国債を買ってはいけない人の特徴

- 短期間で利益を求める人

- 高いリターンを期待する人

- 為替リスクを避けたい人

- 【まとめ】米国債は買ってはいけない?

米国債は買ってはいけない?やめとけと言われる理由

米国債は買ってはいけないと言われる理由は以下のとおりです。

- 金利変動による元本割れリスクがあるから

- 為替変動による元本割れリスクがあるから

- インフレによる元本割れリスクがあるから

- 信用リスクがあるから

- 投資リターンが低いから

米国債は、金利変動や為替リスク、流動性の低さなど見落としがちなデメリットがあるため「買ってはいけない」との意見があります。

各デメリットについて詳しく見ていきましょう。

米国債には様々なリスクがありますが、正しい知識を身に着けて分散投資の工夫をすれば、効果的な資産形成ができる商品でもあります。

投資に関する知識が少なくリスクが不安な方は、「マネーキャリア」の無料相談窓口に相談してみましょう。

資産運用に詳しい専門家(FP)が、あなたの投資目的やリスク許容度に合わせて、適切な投資商品の選び方やリスク分散の考え方、通貨分散の工夫などを丁寧にアドバイスいたします。

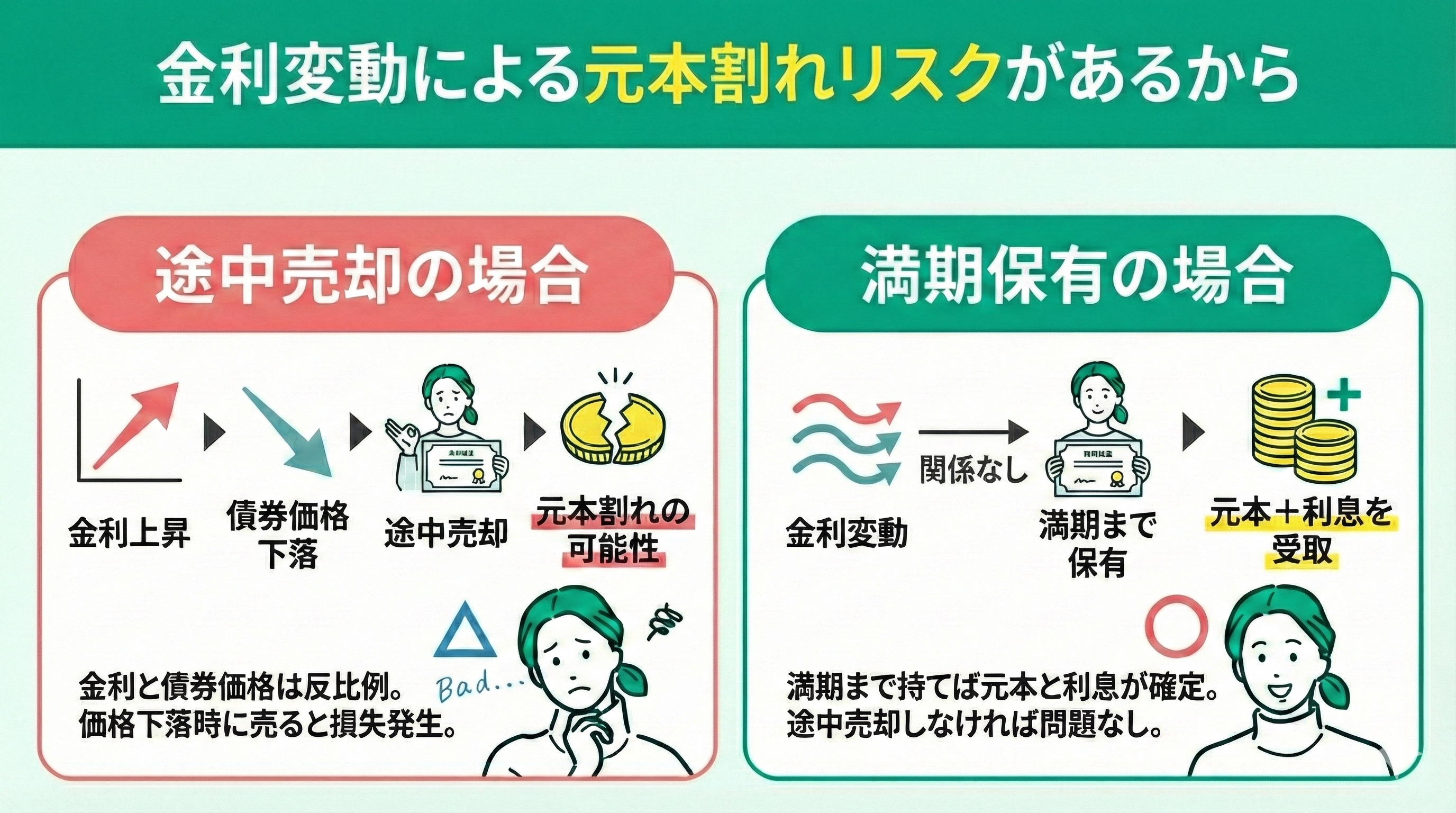

金利変動による元本割れリスクがあるから

米国債を買ってはいけないといわれる最も大きな理由の一つに、金利変動による価格下落リスクがあります。

多くの投資初心者が気付かないのは、債券価格と金利には反比例の関係がある点です。

具体的には、米国の市中金利が上昇すると既存の米国債の価格は下落します。

このため、途中で売却すると元本を下回る可能性があります。

ただし、満期まで保有すれば元本に加えて利息が支払われるため、途中売却の予定がない場合は大きな問題にはなりません。

「米国債で思わぬ損失が出ないか不安がある」

「興味はあるけどリスクがこわくて米国債の購入に踏み切れない」

資産運用に詳しい専門家(FP)が、為替リスクへの備えや購入タイミングの見極め方などを丁寧にアドバイスし、あなたの資産運用の第一歩をサポートします。

また米国債だけでなく、幅広い資産運用商品の相談も可能です!

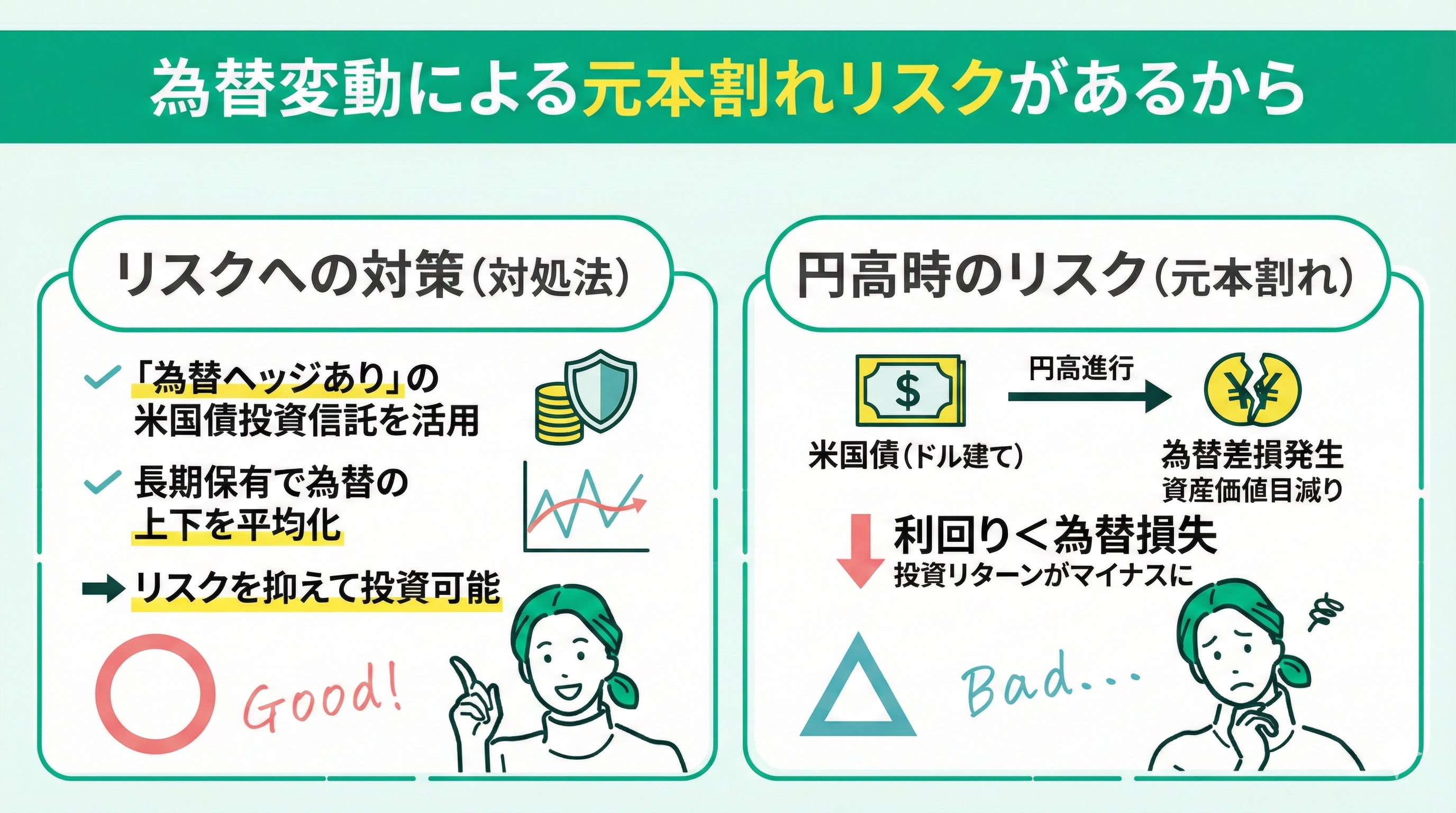

為替変動による元本割れリスクがあるから

二つ目の理由として、為替変動によって元本割れすることがあるためです。

米国債はドル建てのため、購入時よりも円高になると、円換算した時の資産価値が目減りします。2026年1月時点では歴史的に見ても円安の水準(1ドル=140円〜150円台など)にあるため、将来的に為替が「円高」方向へ修正された場合、為替差損の影響が大きくなる可能性があります。

高金利だけで判断せず、為替レートの動向も注視が必要です。

そのため、為替リスクが心配な方は「為替ヘッジあり」の米国債投資信託を活用するか、長期保有で為替の上下を平均化する戦略が有効です。

為替変動は避けられませんが、対処法を取ることで、リスクを抑えつつ米国債に投資することが可能です。

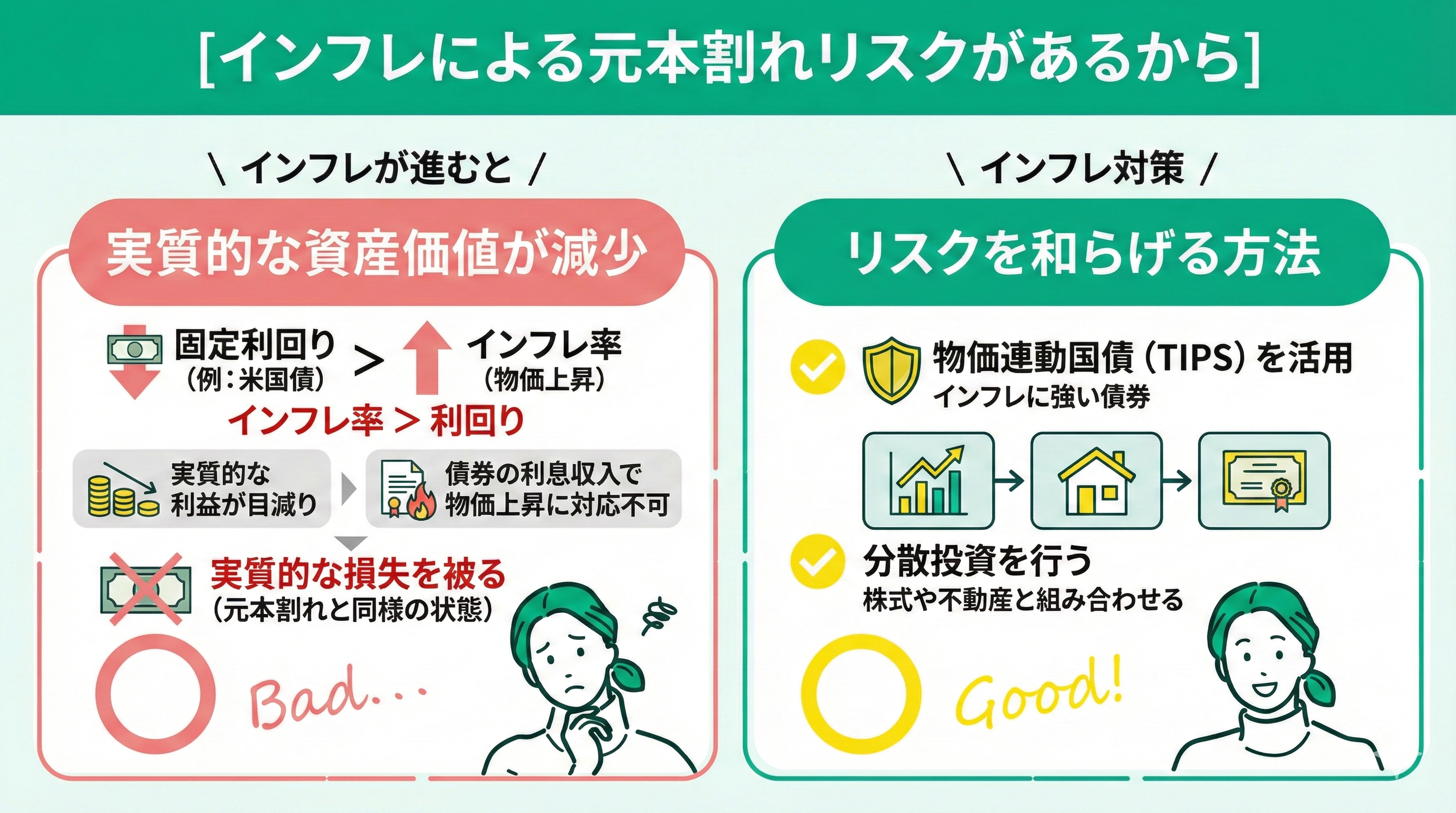

インフレによる元本割れリスクがあるから

三つ目の理由は、インフレが進むと実質的な資産価値が減少し元本割れと同様の状態になることです。

米国債は固定利回りのため、インフレ率が利回りを上回ると、実質的な利益が目減りしてしまいます。

とくに高インフレ時には、債券の利息収入では物価上昇に対応できず、実質的な損失を被るリスクがあります。

ただし、インフレに強い物価連動国債(TIPS)を活用したり、株式や不動産と組み合わせた分散投資を行うことで、リスクを和らげることが可能です。

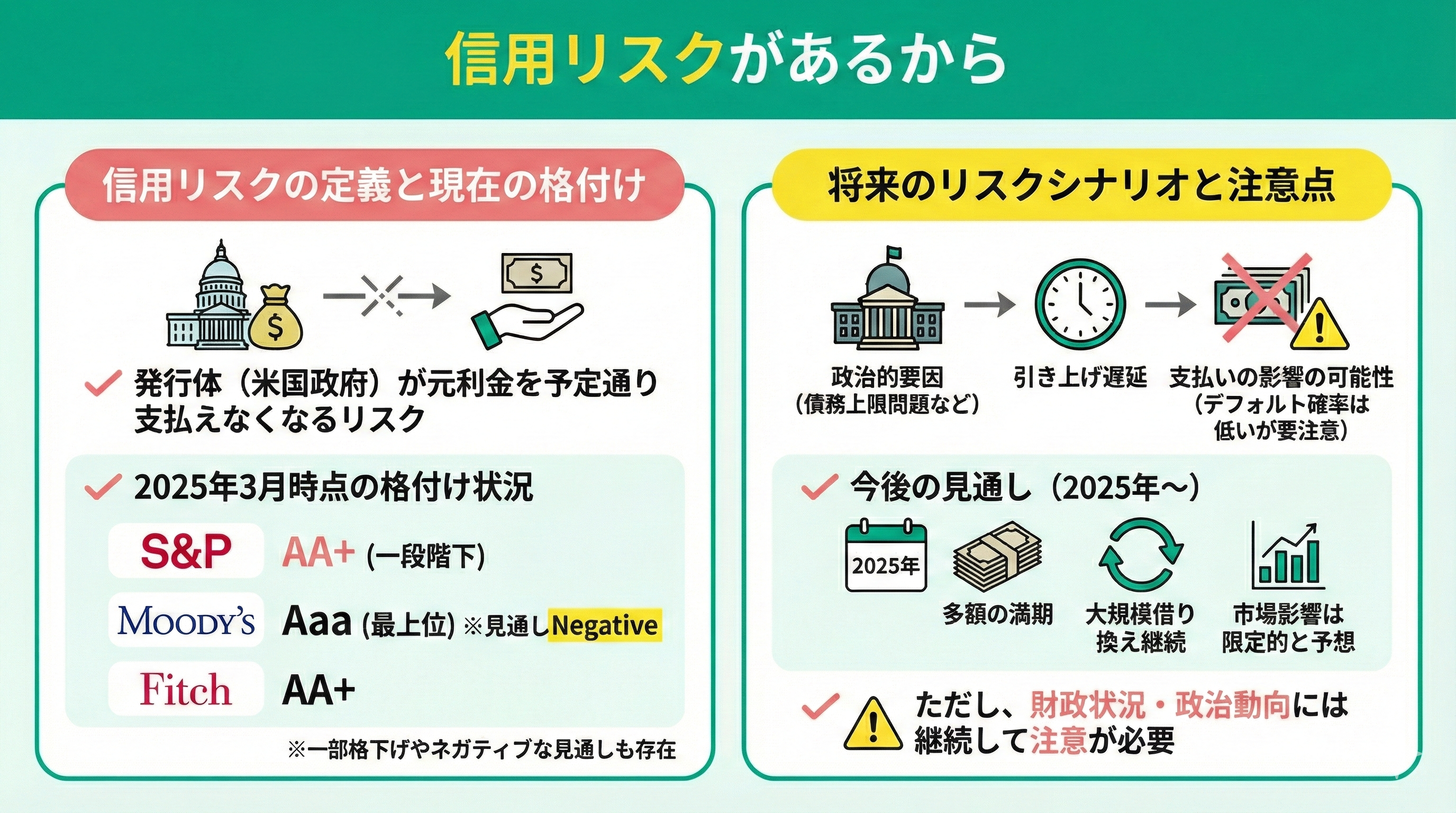

信用リスクがあるから

四つ目の理由は、信用リスクがあるためです。

信用リスクとは発行体(この場合は米国政府)が債券の元利金を予定通り支払えなくなるリスクを指します。

米国の格付けは、主要格付け機関からは高評価を得ていますが、2023年には財政状況の悪化を理由に一部格下げが行われました。2025年3月時点での米国債の格付けは以下のとおりです。

- S&P:AA+(最上位より一段階下)

- ムーディーズ:Aaa(最上位)※見通しはNegative

- フィッチ:AA+

米国のデフォルト確率は非常に低いものの、政治的要因により、債務上限の引き上げが遅れ、既存債務の支払いに影響が出る可能性は否定できません。

2025年には多額の米国債が満期を迎える見込みですが、米国政府はこれまでも大規模な借り換えを継続しており、市場への影響は限定的とみられています。ただし、財政状況や政治的動向によっては注意が必要です。

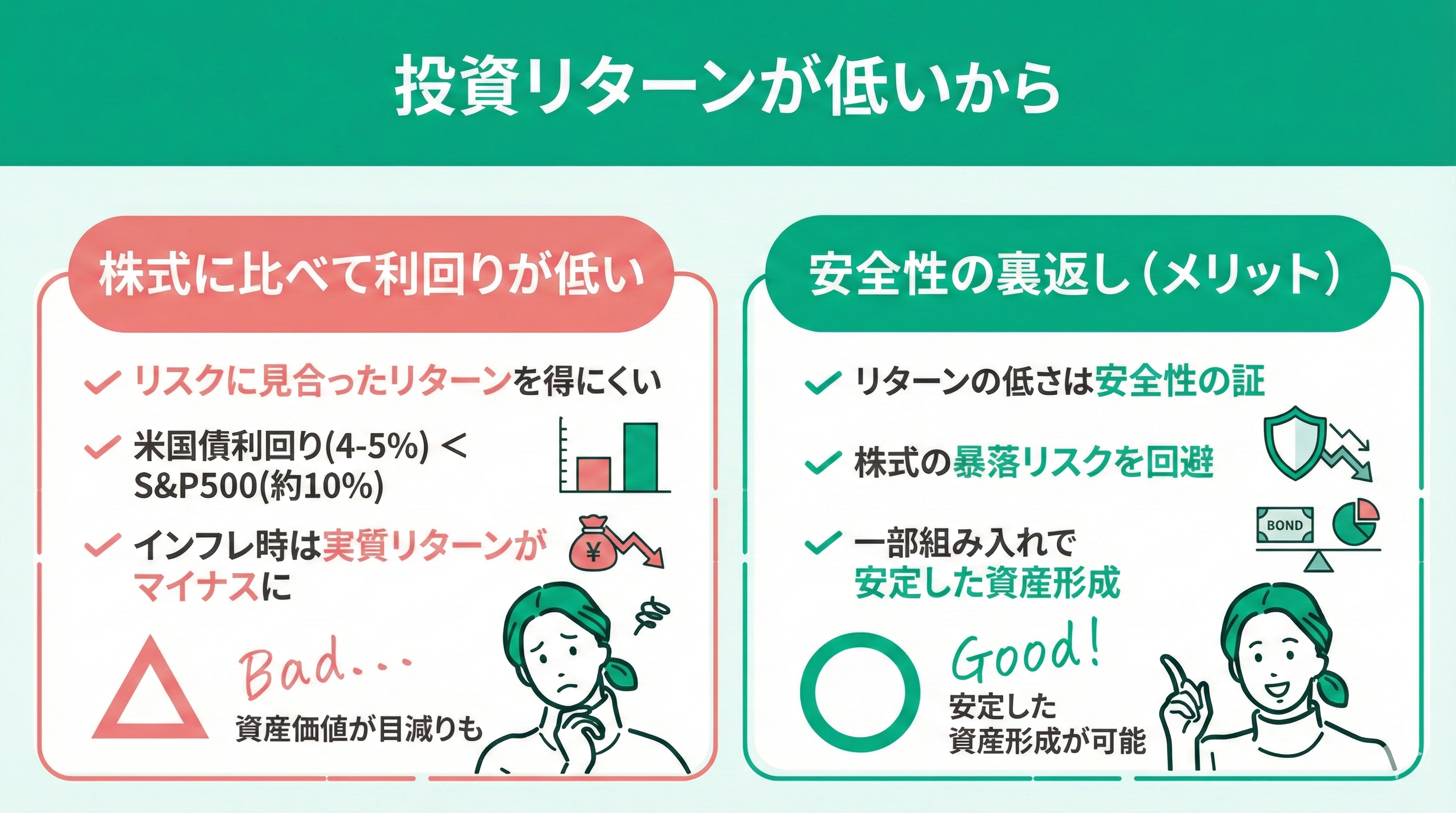

投資リターンが低いから

五つ目の理由として、株式投資などに比べて利回りが低く、リスクに見合ったリターンを得にくいためです。

米国債の利回りは4〜5%程度ですが、S&P500の平均リターンは約10%になります。

そのため、リスクを取ってまで米国債に投資する意味を見いだしにくいという声もあります。

とくにインフレ局面では、実質リターンがマイナスになり、資産の価値が目減りする可能性もあります。

ただし、リターンの低さは安全性の裏返しでもあり、株式の暴落リスクを避けたい場合は、米国債を一部に組み込むことで安定した資産形成が可能になります。

投資で重要なのは、バランスです。

米国債だけでなく、他の投資商品も含めて総合的にリスクを分散させつつ効果的な資産運用ができるようプランを組んでいくことが大切です。

「知識が少なくてよくわらかない」「リスクが怖い」という方は、「マネーキャリア」の無料相談窓口に相談してみましょう。

資産運用に詳しい専門家(FP)が、あなたの目標金額や家計状況、リスク許容度に合った最適な運用商品の選び方やリスク分散の考え方をアドバイスします。

米国債を買うか迷ったら無料FP相談を活用しよう

米国債は安定した利回りが魅力ですが、為替変動や金利リスクの理解が欠かせません。特に投資初心者の方が、ご自身の資産状況だけで適切なリスクバランスを判断するのは至難の業です。

まずは中立的な立場のFPへ相談し、客観的な視点で投資の是非を整理することをおすすめします。あなたにとって米国債が最適解なのか、他の選択肢も含めて比較検討することで、将来にわたって納得感のある資産形成が可能になります。

マネーキャリアでは、米国債をはじめとする資産運用全般について、オンラインで手軽に無料相談いただけます。

満足度98.6%の実績が示す通り、厳選されたFPがあなたのライフプランや収支状況を丁寧に分析し、無理のない最適な投資判断をサポートします。

ひとりで悩まず、確かな知見を持つプロと一緒に、将来の資産形成について考えてみませんか。

米国債を買って後悔した人はいる?実際の声を調査

ここでは、米国債を実際に買って後悔した人にアンケートを取った結果を紹介します。

アンケート内容は以下です。

- 米国債を購入して後悔したことはありますか?

- 米国債購入で後悔した理由は何ですか?

- 米国債を購入した主な理由は何でしたか?

- 米国債購入を検討している人へのアドバイスをお聞かせください

それでは、以下に詳しく解説していきます。

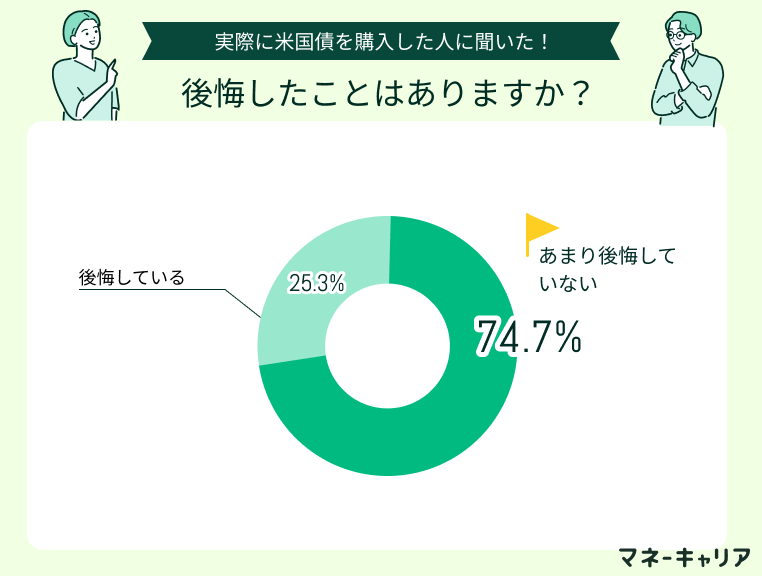

米国債を購入して後悔したことはありますか?

以下は、米国債を購入して後悔したことがあるかのアンケート結果です。

約74%の人が「後悔していない」と回答しており、多くの投資家は米国債の購入に満足している様子がうかがえます。

ただし、4人に1人は「後悔している」と答えており、購入タイミングや為替・金利変動などに注意が必要です。

「元本割れの不安」や「利回りの低さ」など、事前に理解しておくべきリスクも存在します。

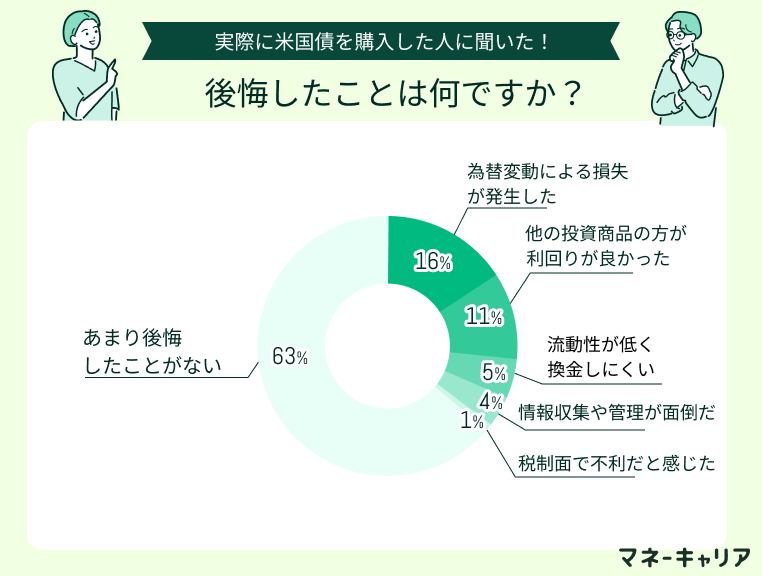

米国債購入で後悔した理由は何ですか?

以下は、米国債購入で後悔した理由についてのアンケート結果です。

実際に米国債を購入した人からは、「為替変動による損失が発生した」「他の投資商品の方が利回りが良かった」「流動性が低く換金しにくい」といった声が上がりました。

また、「情報収集や管理が面倒」「税制面で不利だと感じた」といった意見も一部見られました。

一方で、「あまり後悔したことがない」と回答した人も約6割おり、大きな不満を感じていない人も多いことがわかります。

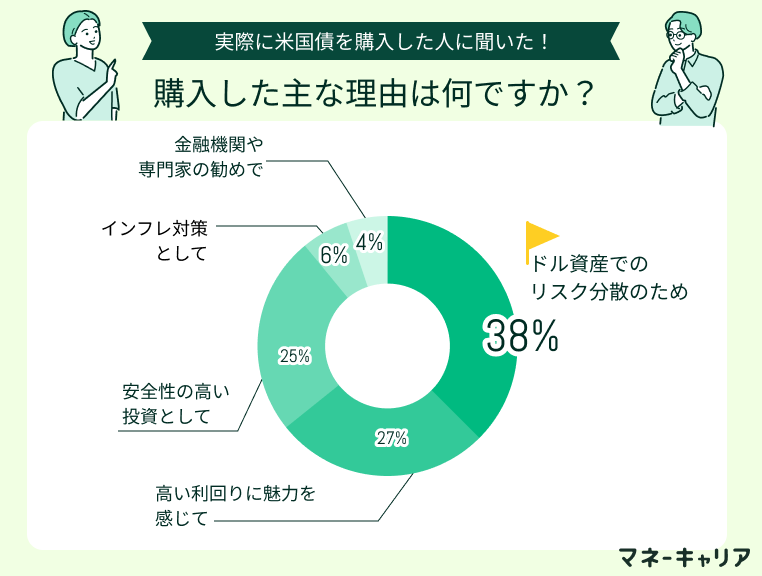

米国債を購入した主な理由は何でしたか?

以下は、米国債を購入した主な理由についてのアンケート結果です。

「ドル資産でのリスク分散のため」として購入した人が最も多く、全体の約4割を占めています。

次いで「高い利回り」や「安全性の高さ」が購入理由として挙げられており、収益性と安全性のバランスを重視する傾向が見られます。

インフレや為替リスクを意識して、外貨資産としての米国債を選ぶ人が増えていることがうかがえます。

米国債購入を検討している人へのアドバイスをお聞かせください

満期まで保有すれば元本が返ってくるので投資初心者におすすめ

実際に米国債を購入して感じたのは、値動きの激しい株式と比べて安心感があるという点です。満期まで保有すれば元本が返ってくる仕組みなので、長期的に安定した運用ができます。為替リスクはありますが、インフレ対策や資産の分散にもなり、利払いも定期的にあるため計画的に資産形成できます。投資初心者やリスクを抑えたい人におすすめです。

ポートフォリオ全体を安定させたい場合、一部を米国債で保有すること

まだまだ仕事で稼げるので、株式などリスク資産中心の資産配分にしがちですが、相場急落時のクッション役として米国債は効果的だと思います。特に長期投資の中でポートフォリオ全体を安定させたい方に一部を米国債で保有することおすすめします。

手数料や税金の事も忘れずに考えておくこと

米国債は途中解約すると元本割れの可能性があるので、何があっても満期まで保持できるように余裕資金で購入することを強くおすすめします。また、私は円安になれば絶対得すると思い込んでいましたが、私のように手数料や税金の事も忘れずに考えておいてください。

米国債を買うメリット

米国債は「買ってはいけない」という意見もありますが、実際には多くの投資メリットがあります。

本章では、米国債を購入する際の主なメリットについて詳しく解説します。

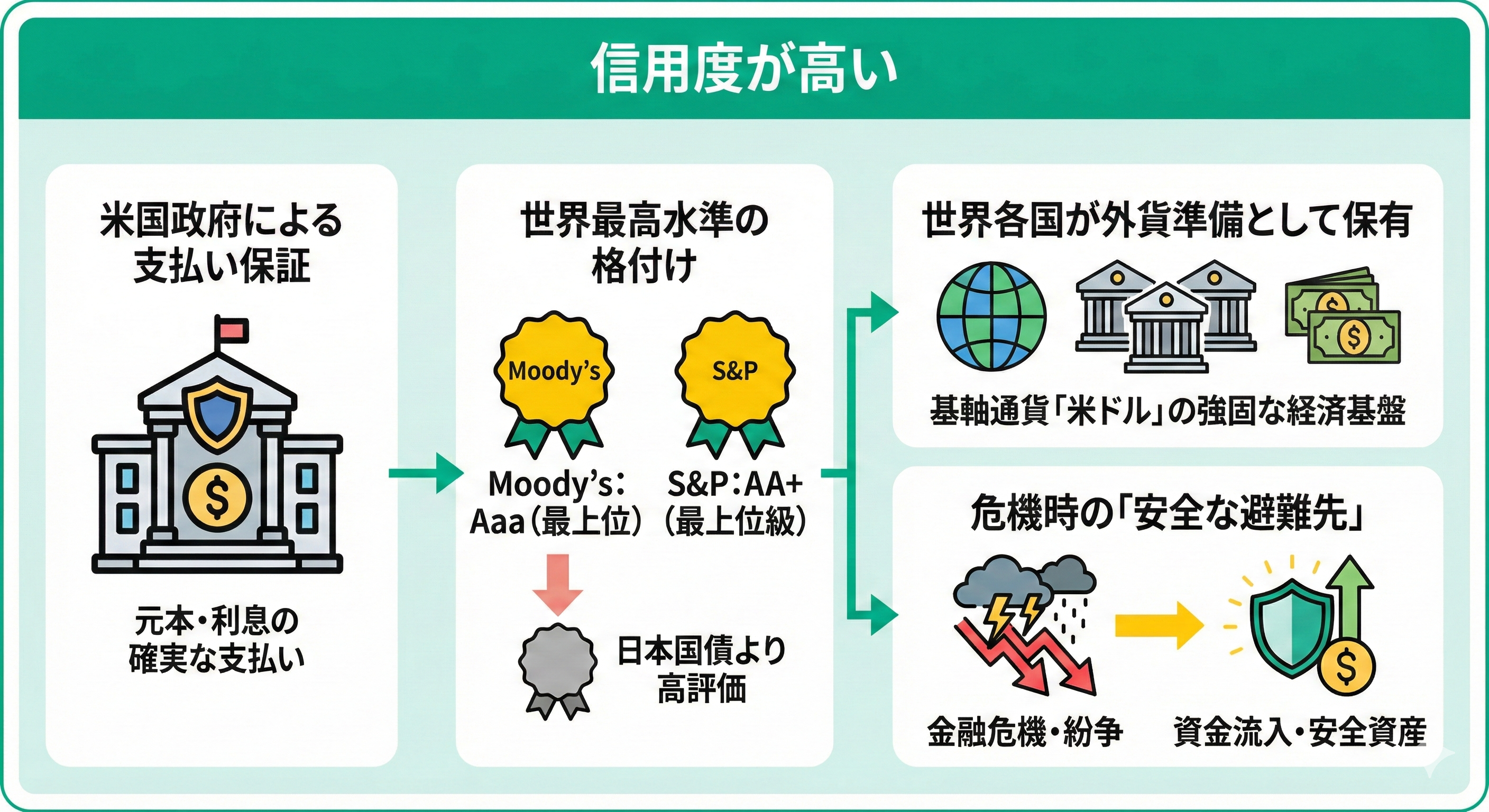

信用度が高い

米国債は世界で最も信用度の高い債券として広く認識されています。その理由は、米国政府が元本と利息の支払いを保証しているからです。

格付け会社からも高い評価を受けており、2025年3月時点で、ムーディーズからはAaa(最上位)、S&PからはAA+(最上位より一段階下)の格付けを獲得しています。これは日本国債よりも高い評価となっています。

世界各国の中央銀行が外貨準備として米国債を保有しているのも、その高い信用度を示す証拠です。米ドルが基軸通貨であることに加え、アメリカの経済基盤が強固なため、多くの国が米国債を安全資産として選んでいます。

実際、金融危機や国際紛争が発生すると、投資家は「安全な避難先」として米国債に資金を移すことが多いです。これは、米国債がグローバル金融市場で重要な指標としての役割を果たしていることを表しています。

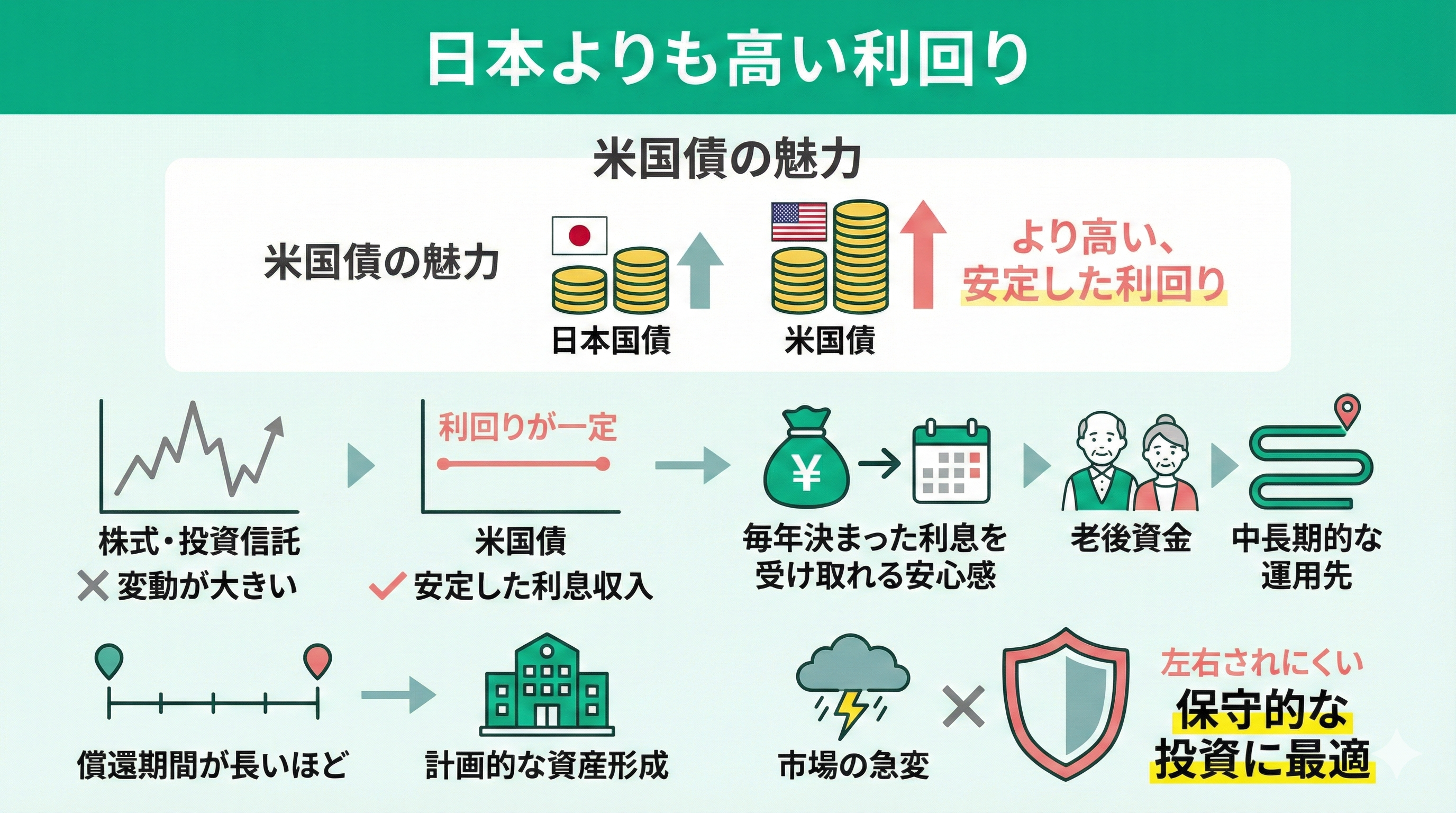

日本よりも高い利回り

日本の金利は依然として低水準ですが、米国債(10年物)の利回りは年4.0%〜4.2%前後で推移(2026年1月時点)しており、日本国債と比べて圧倒的に高い利回りが期待できます。

変動の大きい株式や投資信託とは異なり、利回りが一定であるため、安定した利息収入を重視する人に適しています。

毎年決まった金額の利息を受け取れる安心感は、老後資金の一部や中長期的な運用先として活用しやすい理由の一つです。

また、一般的に償還期間が長いほど利回りも安定しやすく、計画的な資産形成に貢献します。

市場の急変に左右されにくい点は、保守的な投資を好む人にとって大きなメリットといえます。

米国債を買うのがおすすめな人の特徴

ここでは、米国債を買うのがおすすめな人の以下特徴を紹介します。

- 安全な資産を求める人

- インフレに強い資産が欲しい人

- ドル建てで分散投資したい人

米国債券の価格は、金利が下がると上昇する性質があります。

今後、米国の金利が低下(利下げ)局面に入った場合、高い利息を受け取りながら、債券価格の値上がり益(キャピタルゲイン)も狙える可能性があります。

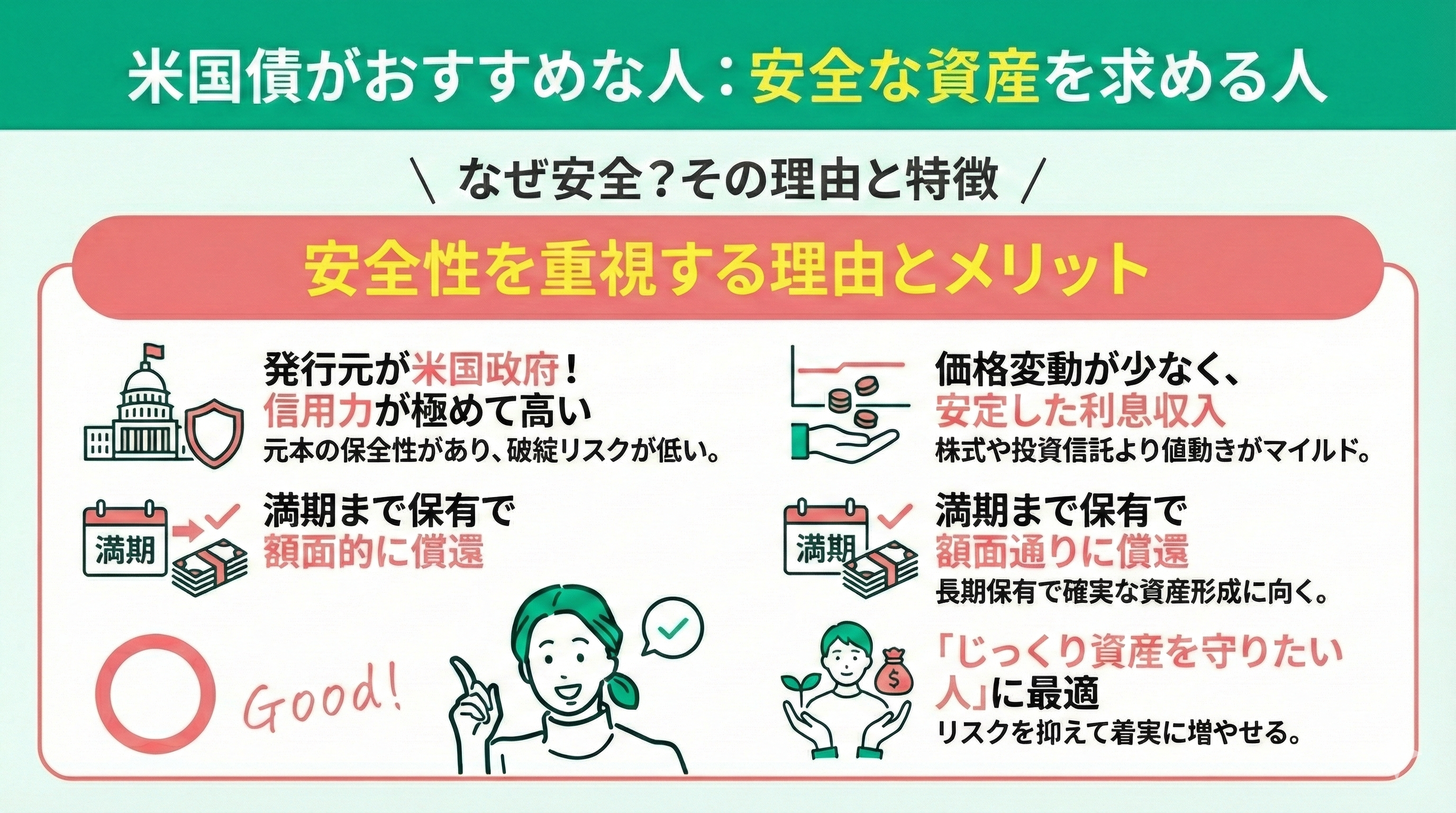

安全な資産を求める人

米国債を買うのがおすすめな人の一つ目の特徴としては、安全な資産を求める人です。

発行元が米国政府であり、発行元が崩れるリスクが低いため、元本の保全性があるためです。

そして、株式や投資信託のような価格変動が少なく、安定した利息収入を期待できます。

また、満期まで保有すれば額面どおりに償還されるため、長期保有に向いた選択肢です。

「値動きが少ない商品でじっくり資産を守りたい」という方におすすめです。

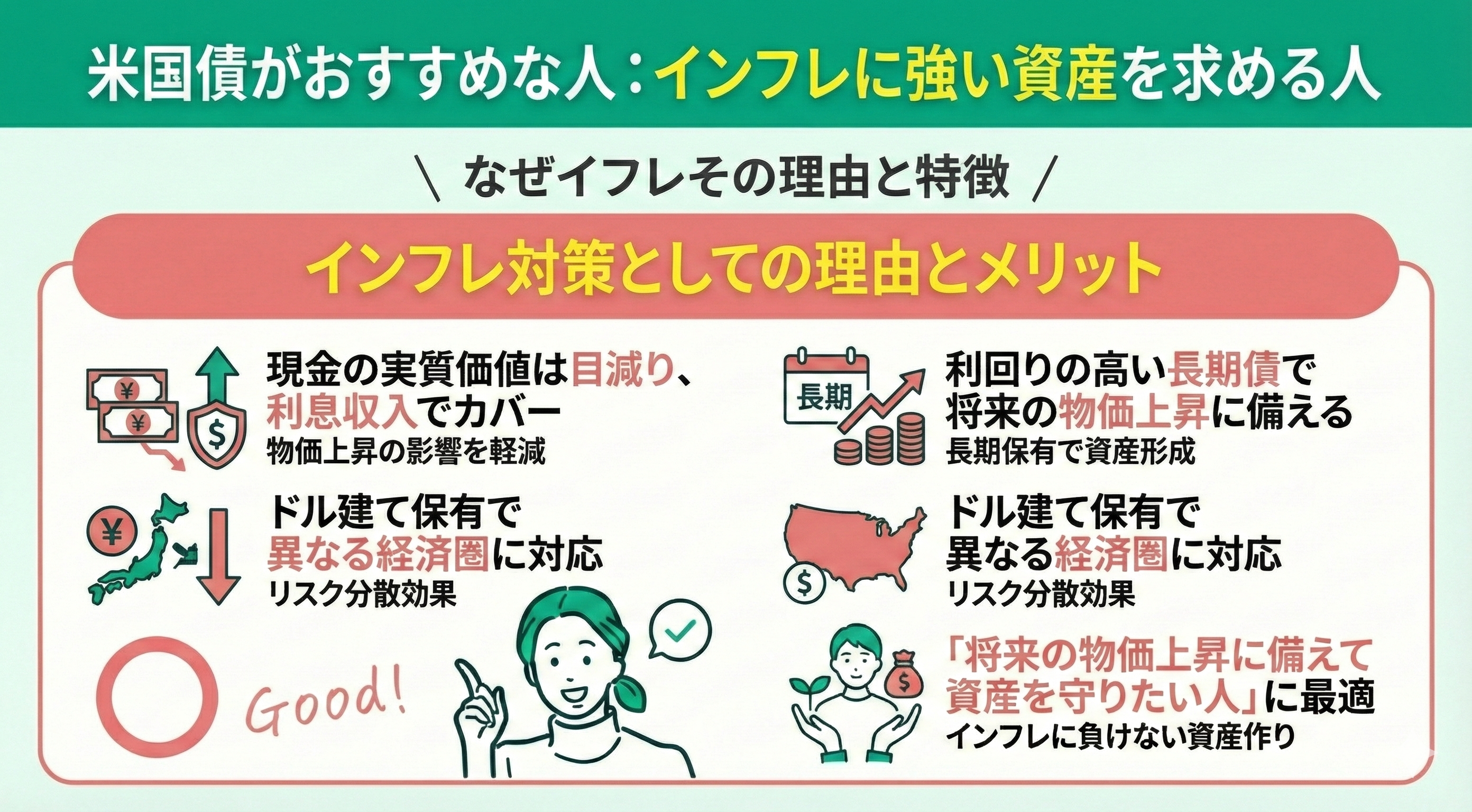

インフレに強い資産が欲しい人

二つ目は、インフレに強い資産が欲しい人です。

物価が上昇すると現金の実質的な価値は目減りしますが、米国債は利息収入によりインフレの影響をある程度カバーできます。

特に利回りの高い長期債を選べば、将来的な物価上昇に備えた資産形成が可能です。

また、ドル建てで保有することで、日本のインフレとは異なる経済圏の動きにも対応できます。

「将来の物価上昇に備えて資産を守りたい」と考える人にとって有力な選択肢といえます。

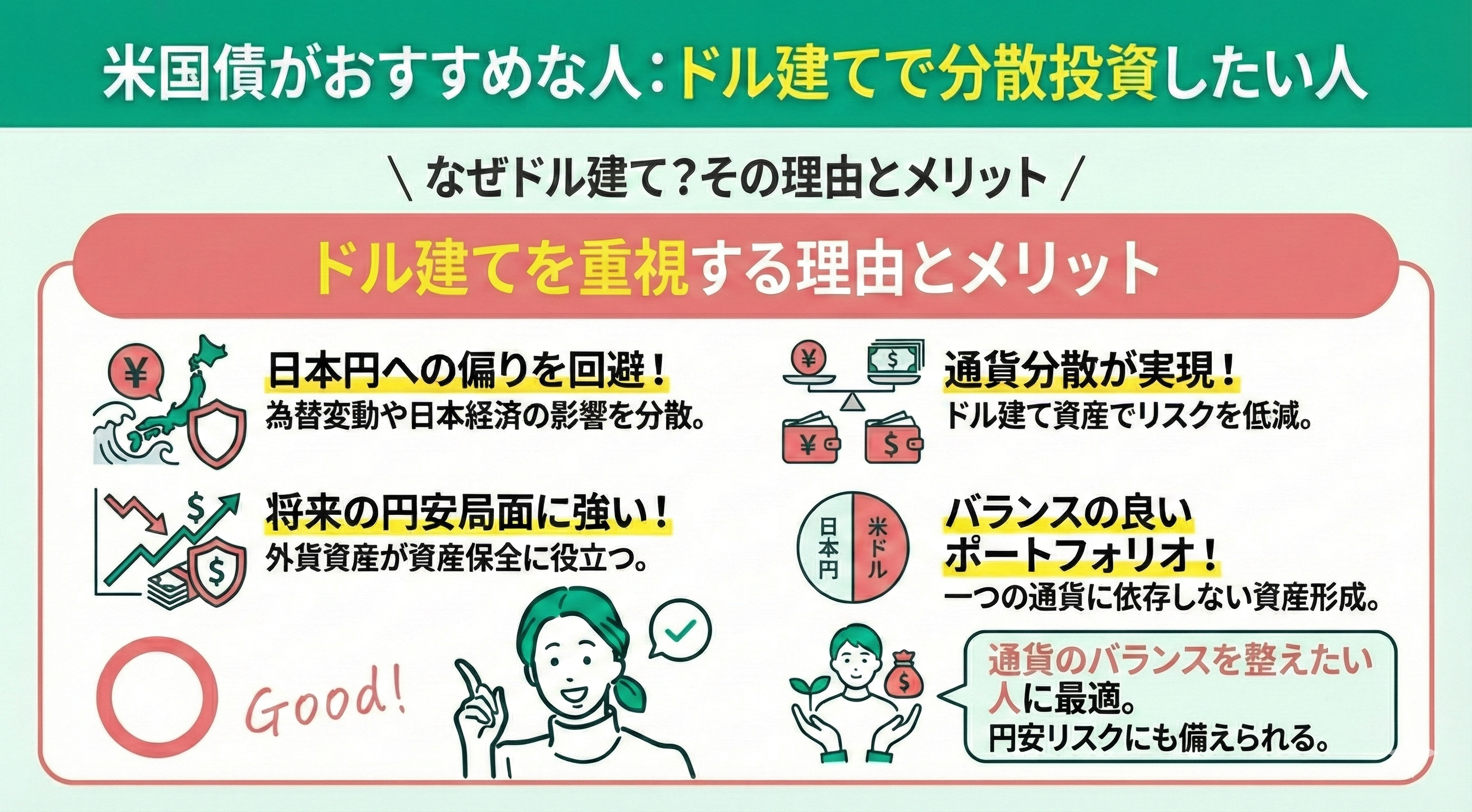

ドル建てで分散投資したい人

三つ目は、ドル建てで分散投資したい人です。

日本円だけに資産を偏らせると、為替変動や日本経済の影響を強く受けるリスクがあります。

米国債を購入することで、ドル建て資産を持つことになり、通貨の分散が実現できます。

とくに将来の円安局面では、外貨資産を持っていることが資産保全に役立つ可能性もあります。

一つの通貨に依存しないバランスの取れたポートフォリオを目指す人におすすめです。

米国債を買ってはいけない人の特徴

ここでは、米国債を買ってはいけない人について以下特徴を紹介します。

- 短期間で利益を求める人

- 高いリターンを期待する人

- 為替リスクを避けたい人

特定の投資スタイルや目標を持つ人にとっては、米国債への投資はデメリットが大きくなる場合があります。

では、米国債を買ってはいけないといわれる人の特徴を具体的にみていきましょう。

米国債は全ての投資家に適した商品ではなく、自分の投資スタイルや目標に合わないと、期待する成果を得られない可能性があります。

このようなミスマッチを避けるためにマネーキャリアの無料相談窓口に相談し、自分に合った投資先を客観的に判断しましょう。

簡単30秒の入力でLINEから相談できます

「生の米国債(個別債券)」は、新NISA(成長投資枠・つみたて投資枠)の対象外です。

もしNISAの非課税メリットを活かして米国債に投資したい場合は、生の債券ではなく「米国債を組み入れている投資信託やETF」を選ぶ必要があります。

「NISA枠で高金利の米国債を買いたい」と考えている方は、商品選びに注意が必要です。

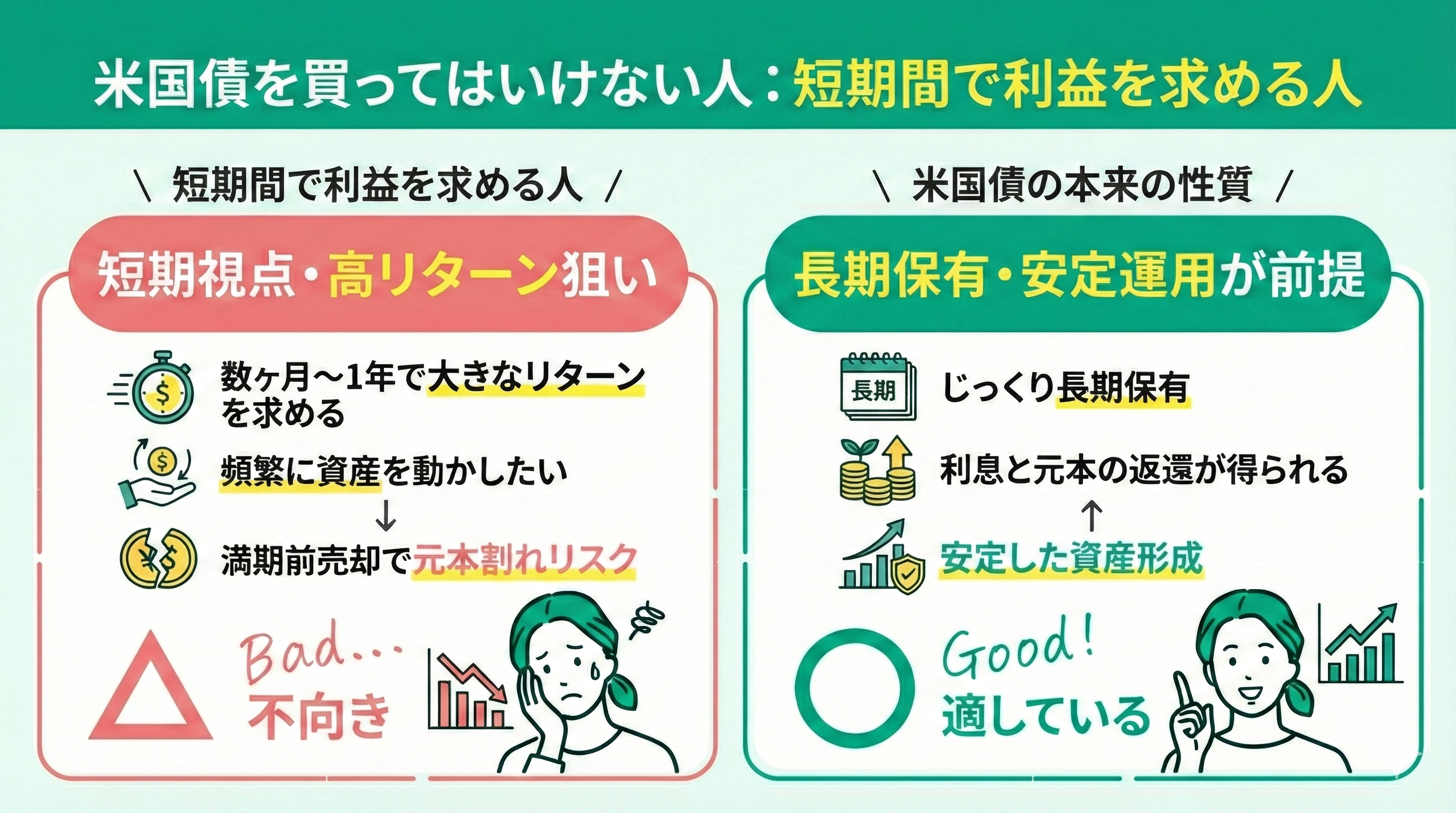

短期間で利益を求める人

米国債を買ってはいけない人の特徴の一つ目として、短期間での利益を重視する人には適していません。

理由は、満期前に売却すると債券価格の変動により元本割れのリスクがあるためです。

安定運用が前提の米国債は、長期保有することで利息と元本の返還が得られます。

そのため、数ヶ月〜1年程度で大きなリターンを求める人や、頻繁に資産を動かしたい人には不向きです。

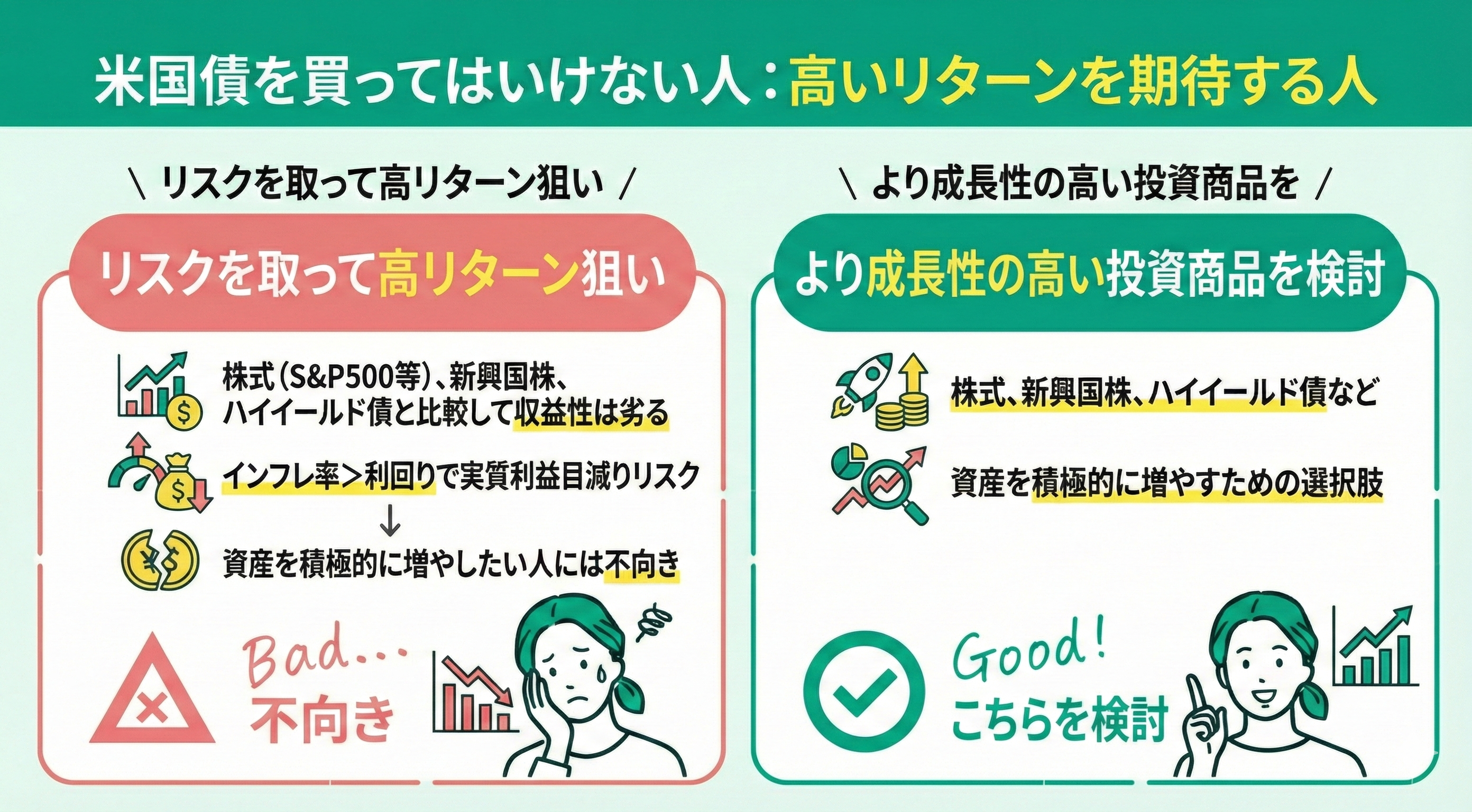

高いリターンを期待する人

二つ目に、リスクを取って高リターンを狙う人には米国債は不向きです。

米国債の利回りは日本国債よりは高いものの、S&P500など株式の平均リターンや、新興国株・ハイイールド債と比べると収益性では劣ります。

さらに、インフレ率が利回りを上回ると実質的な利益は目減りする可能性もあります。

そのため、資産を積極的に増やしたい人は、より成長性の高い投資商品を検討すべきです。

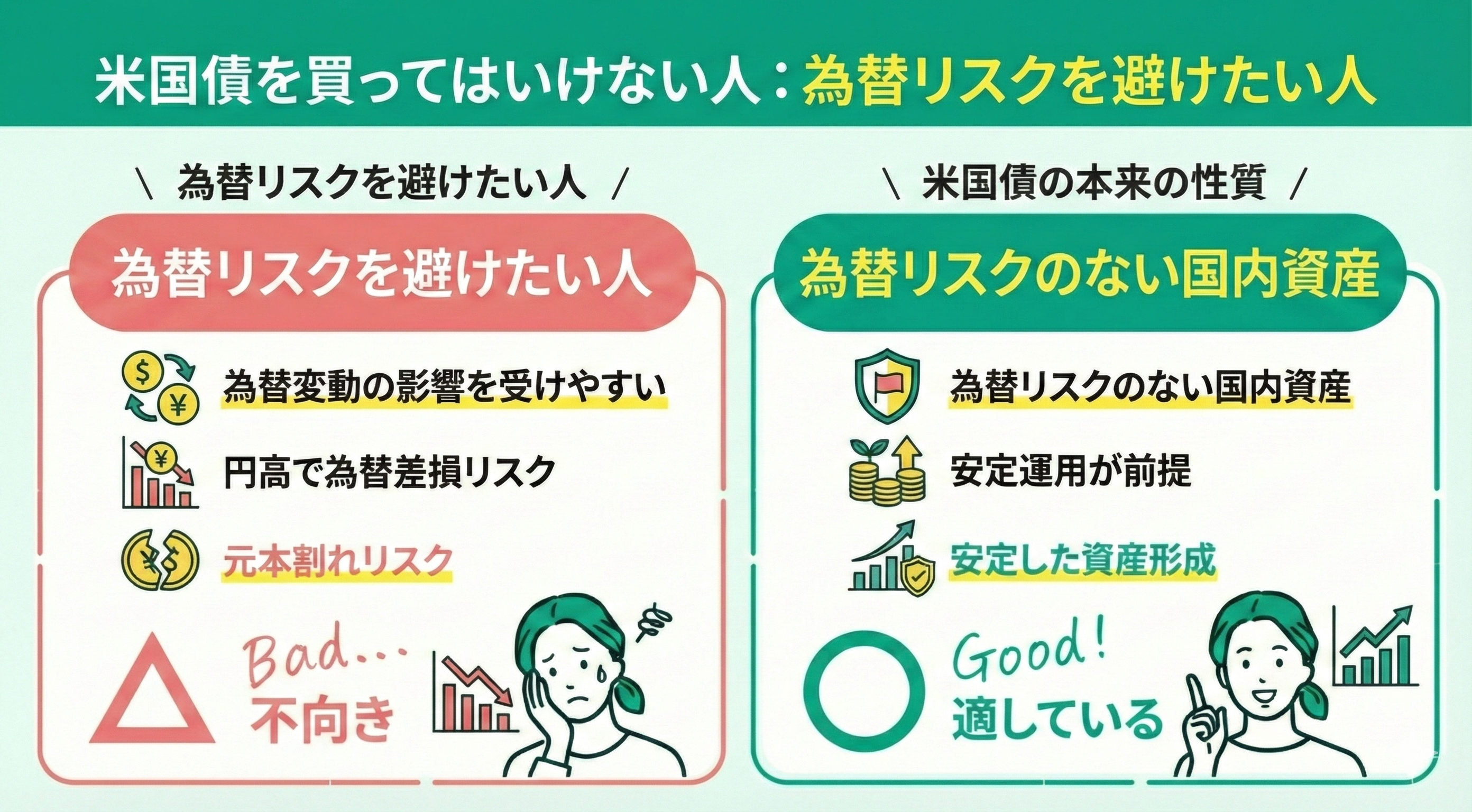

為替リスクを避けたい人

三つ目に、為替リスクを避けたい人には米国債は不向きな投資です。

米国債はドル建てで購入するため、為替変動の影響を受けやすく、たとえ利息を得ても円高が進めば為替差損によって元本割れすることがあります。

為替は予測が難しく、想定外の損失につながる可能性もあるため、リスクを抑えて安定運用を重視する人は、為替リスクのない国内資産を選んだ方が安心です。

【まとめ】米国債は買ってはいけない?

とはいえ、刻々と変化する為替や金利動向を読み解き、最適な購入時期を個人で判断するのは容易ではありません。

ご自身の資産状況に合った投資判断に迷われた際は、ぜひマネーキャリアの無料FP相談をご活用ください。相談実績10万件を誇るプロが、あなただけの最適な資産形成をサポートいたします。