将来に向けて貯金を増やしたいと思っていても、教育費や生活費とのバランスをどう取ればよいか、一人で判断するのは簡単ではありませんよね。

そんなときは、家計の状況や今後のライフプランを整理しながら、お金のプロに相談できるマネーキャリアの無料FP相談を活用するのもおすすめです。

マネーキャリアなら、家計の見直しや貯蓄計画、教育費・老後資金の準備まで、あなたの状況に合った方法を無料で相談できます。

監修者ファイナンシャルプランナー

この記事の目次

- シングルマザーが貯金1000万円を達成するための6ステップ

- ①1000万円貯める目的や期限を明確に定める

- ②家計簿をつけて収支を把握する

- ③固定費の削減など家計の見直しをおこなう

- ④無理なく続けられそうな毎月の貯金額を決める

- ⑤貯金用口座を作って先取り貯金をする

- ⑥新NISAなどを活用して資産運用をする

- 無料FP相談を活用して自分にあった貯蓄プランを見つけよう!

- 【実際どう?】シングルマザーの貯金方法についてアンケート調査

- 現在の貯金額と目標としている貯金額を教えてください

- 毎月の平均的な貯金額を教えてください

- どんな方法で貯金していますか?

- 独自の貯金・節約ルールを教えてください

- シングルマザーが1000万円貯金を続けるためのコツ

- 定期的にご褒美イベントを設定する

- 家計簿はざっくり記録でもOK

- ゲーム感覚でできる節約・貯金術を取り入れる

- 収入を増やすことも検討する

- 無料FP相談でプロと一緒にライフプランを踏まえた貯蓄計画を立てよう

- 【まとめ】シングルマザーでも貯金1000万円は夢じゃない!貯蓄プランはFPに相談しよう

シングルマザーが貯金1000万円を達成するための6ステップ

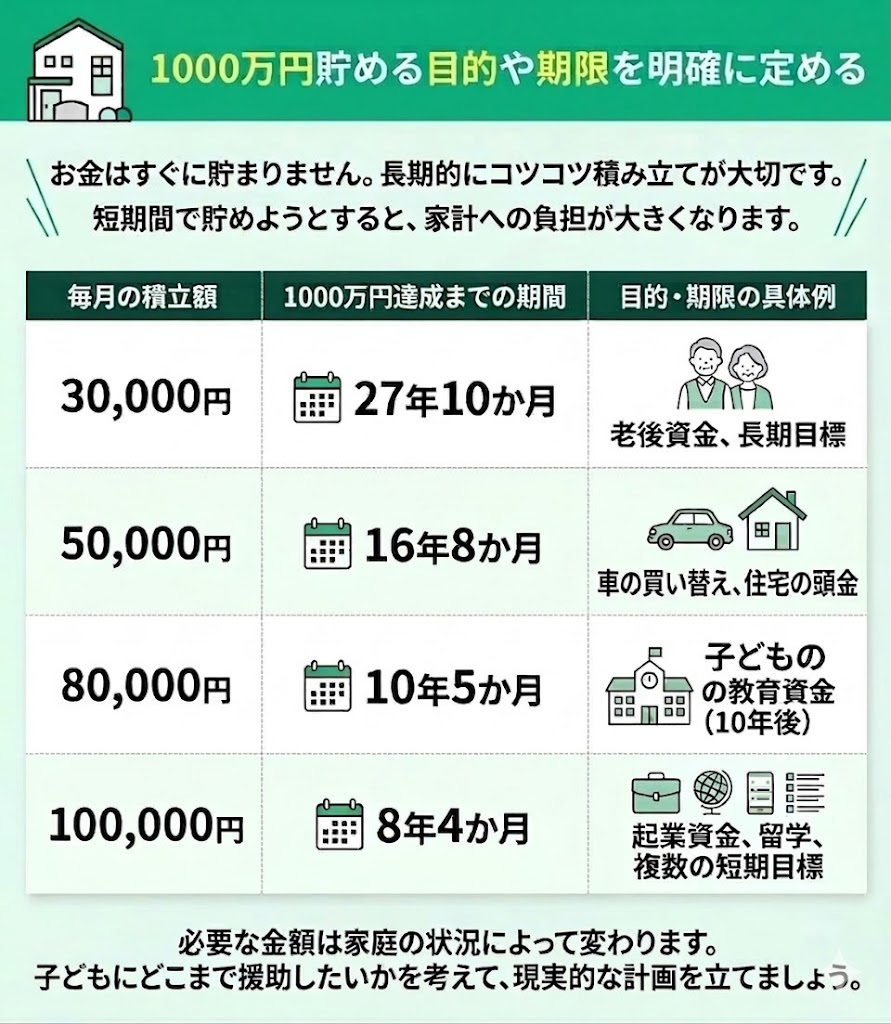

①1000万円貯める目的や期限を明確に定める

以下は、利回りを考慮せず、元金のみを積み立てた場合の目安です。

| 毎月の積立額 | 10年間で貯まる額 | 1000万円 貯まるまでの期間 |

|---|---|---|

| 30,000円 | 360万円 | 27年10か月 |

| 50,000円 | 600万円 | 16年8か月 |

| 80,000円 | 960万円 | 10年5か月 |

| 100,000円 | 1200万円 | 8年4か月 |

毎月3万円積み立てても1000万円に到達するには、30年近くかかります。

1,000万円を貯めるには、何のために、いつまでに必要なお金なのかを明確にすることが大切です。

子どもの教育資金を準備したい場合は、大学進学まであと何年あるのかを基準に考えると、毎月いくら貯める必要があるか見えてきます。

たとえば子どもが8歳なら、10年後に向けて毎月8万円を積み立てると、1,000万円近くを準備できます。ただし、必要な金額は子どもの人数や進学先、自宅から通えるかどうかによっても変わります。

将来を正確に予測することはできませんが、親としてどこまで援助したいかを考えておくと、貯金の目標が決めやすくなります。

目標額や積立額に迷う場合は、マネーキャリアで家計に合った貯蓄計画を相談するのもひとつの方法です。

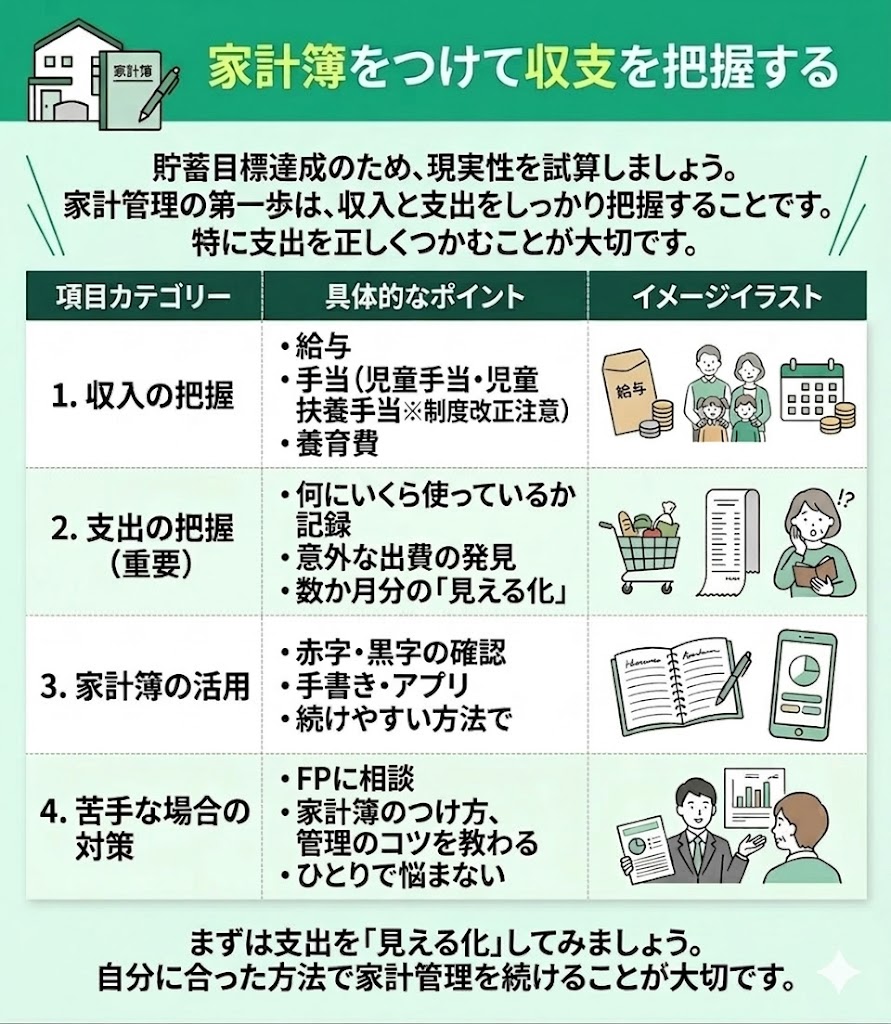

②家計簿をつけて収支を把握する

「いつまでにいくらためる」か貯蓄の目標額が決まったら、現実的に可能かどうかを試算しましょう。

勤め先から毎月給料をもらっていれば、だいたいの収入は決まっています。児童扶養手当や児童手当を受け取っている場合は、それも収入に含めて整理しておきましょう。

児童扶養手当は制度改正により所得限度額が見直されているため、以前は対象外だった場合でも改めて確認しておくと安心です。

定期的に入ってくる養育費がある場合は収入に計上しましょう。

家計簿はつけていますか?家計簿は支出の管理にとても重要です。家計簿をつけていれば毎月が赤字か黒字かがわかります。もしつけていなかったら、今月からでもつけてみましょう。

家計管理は、収入と支出をしっかり把握することから始まります。多くの人は収入が大きく変わりにくいため、大切なのは支出を正しくつかむことです。

何にいくら使っているかを記録してみると、思っていなかったところにお金がかかっていたと気づくこともあります。

家計簿をつけていない人は、手書きでも家計簿アプリでもよいので、自分が続けやすい方法で始めてみましょう。まずは数か月分の支出を見える化することが大切です。

家計簿が苦手で、何から始めればよいかわからない場合は、FPに相談して家計簿のつけ方や家計管理のコツを教えてもらうのもひとつの方法です。ひとりで整理しきれないときは、専門家に相談すると進めやすくなります。

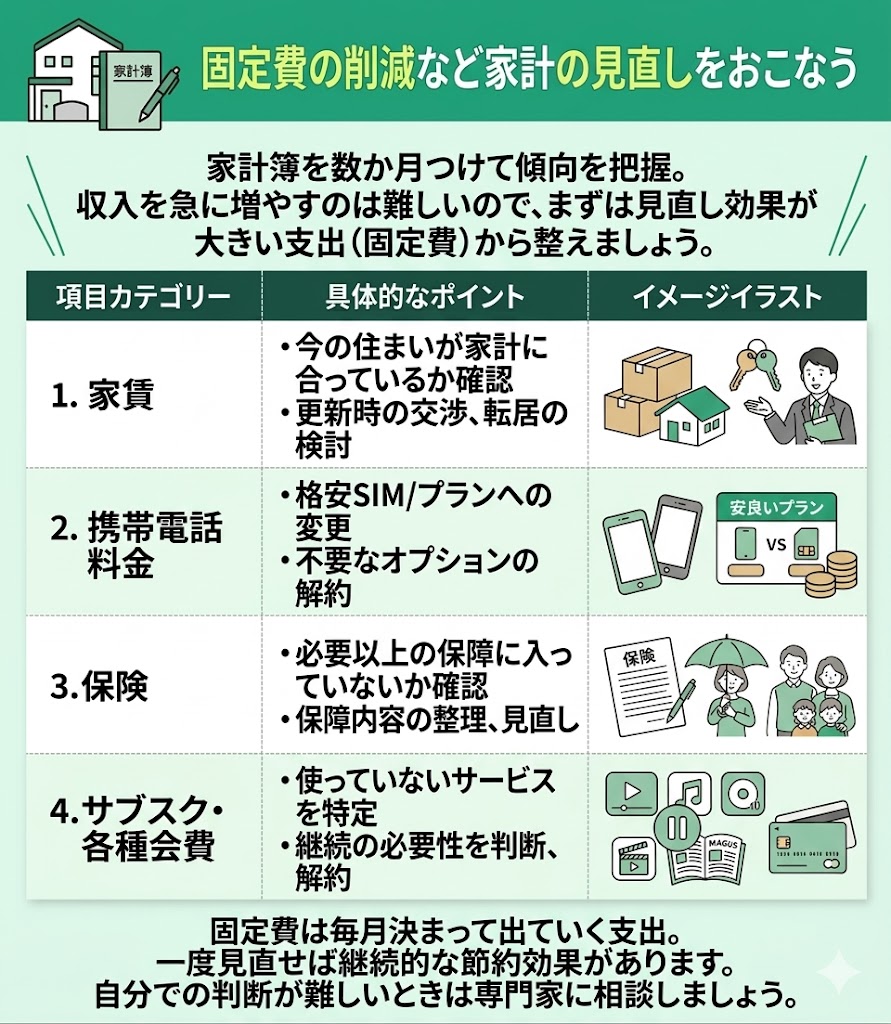

③固定費の削減など家計の見直しをおこなう

家計簿を数か月つけると、収入と支出の傾向が見えてきます。会社員などで毎月の収入が大きく変わりにくい場合は、急に収入を増やすのは簡単ではありません。そのため、まずは固定費のように見直し効果が大きい支出から整えていくことが大切です。

食費などの変動費は、家族の人数や年齢によって差が出やすい項目です。育ち盛りの子どもがいれば、食費が平均より高くなることもあるでしょう。

支出は、個人の好みや生活習慣によっても変わります。ただ、自分だけで判断すると必要な支出と見直せる支出の区別がつきにくいこともあります。

削減が難しいと感じるときは、専門家に見てもらうことで、家計に合った見直しポイントを客観的に整理しやすくなります。

節約につながりやすい固定費

- 家賃…今の住まいが家計に合っているか

- 携帯電話料金…格安プランや不要なオプションがないか

- 保険…必要以上の保障に入っていないか

- サブスク・各種会費…使っていないものがないか、継続する必要があるか

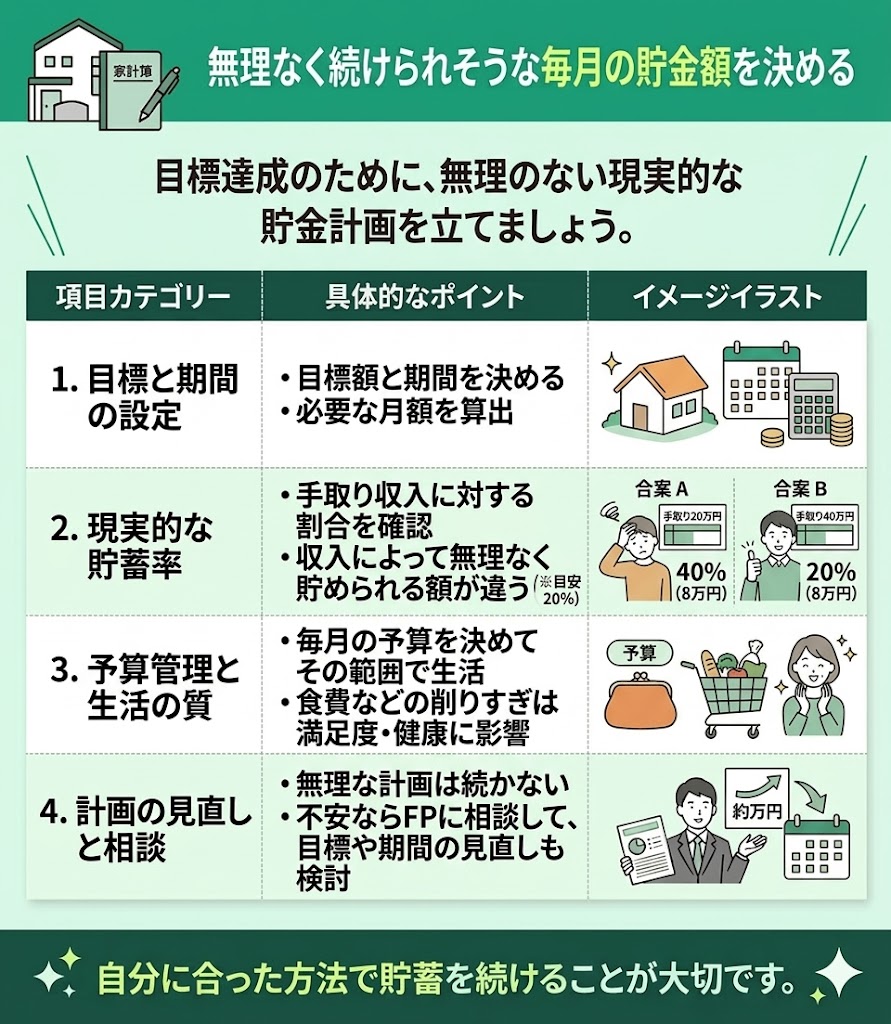

④無理なく続けられそうな毎月の貯金額を決める

毎月の収入と支出がわかり、見直せる支出を整理できたら、毎月いくらなら無理なく貯金に回せるかを考えてみましょう。

目標金額と期間が決まれば、毎月いくら貯めれば目標に届くかが見えてきます。たとえば毎月8万円貯めれば目標額に届く場合でも、その金額が今の家計で現実的に続けられるかを確認することが大切です。

貯蓄率は収入によって異なります。毎月8万円を貯める場合でも、手取り月収が20万円なら40%、手取り月収が40万円なら20%です。生活費にもよりますが、手取り月収20万円で毎月12万円以内で暮らすのは難しい場合もあるでしょう。

一般的に貯蓄率は20%がひとつの目安とされますが、無理に合わせるのではなく、自分の家計に合った金額で続けることが大切です。

大切なのは、毎月の予算を決めて、その範囲内で生活することです。生活費は削れば削るほどよいわけではなく、食費などを切り詰めすぎると生活の満足度や健康に影響することもあります。

無理な計画を立てると、途中で続かなくなる可能性があります。計画が現実的か判断しにくい場合は、FPに相談してみるのもよいでしょう。どうしても難しいと感じるときは、目標額や期間を見直すことも大切です。

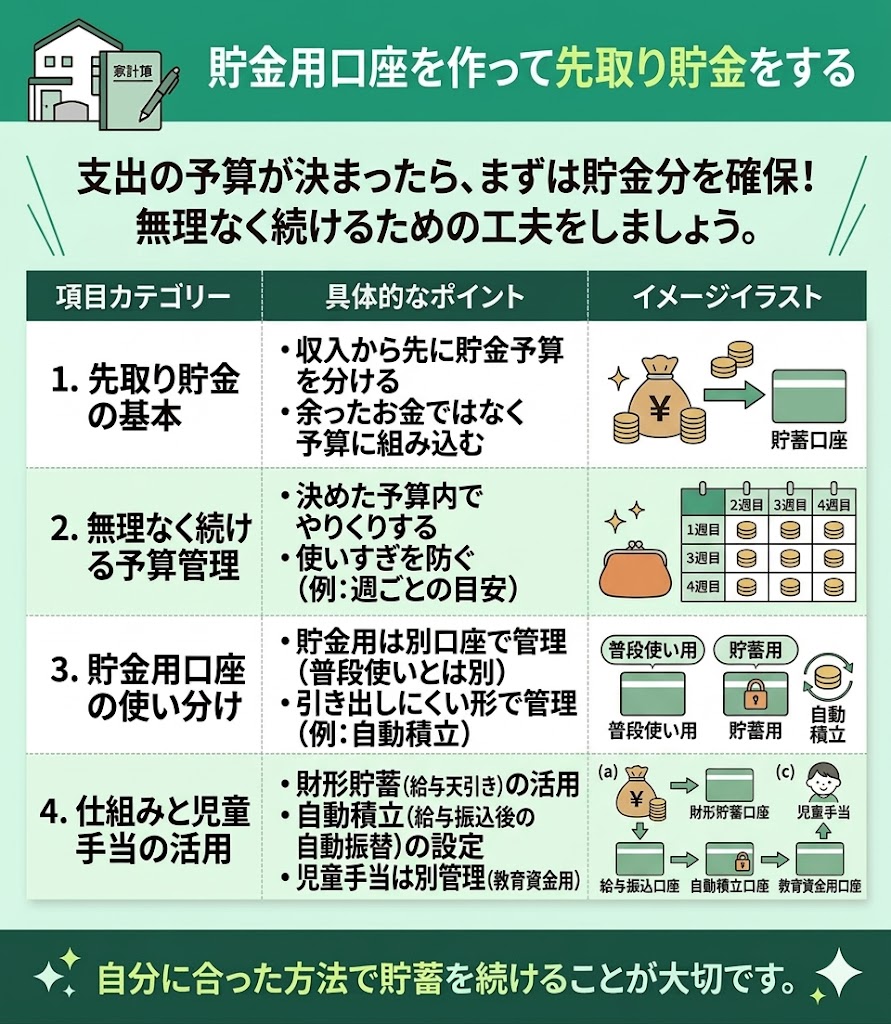

⑤貯金用口座を作って先取り貯金をする

支出の予算が決まったら、使う前に先に貯金分を分けておくことが大切です。余ったお金を貯めるのではなく、収入の中にあらかじめ「貯金」の予算を組み込んでおきましょう。

毎月の予算を決めたら、その範囲でやりくりできるように、お金を引き出しすぎない工夫をするのも有効です。たとえば、週ごとに使う金額の目安を決めておくと、使いすぎを防ぎやすくなります。

貯蓄用のお金は、普段使う口座とは別にして、できるだけ手をつけにくい形で管理するのがおすすめです。ただし、厳しくしすぎると続きにくくなるため、無理のない方法を選びましょう。

勤務先に財形貯蓄の制度があれば活用しましょう。給与から天引きで積み立てられるため、自分で移し替える手間がなく、先取り貯金を続けやすい方法です。なお、財形貯蓄は勤務先によって制度を導入していない場合もあります。

財形貯蓄制度が利用できない場合は、自動で積み立てできる仕組みを活用しましょう。給与が振り込まれたら、すぐに積立口座へ振り替える設定にしておくと、使う前に貯めやすくなります。

児童手当は、0〜2歳は月額15,000円、3歳から高校生年代までは月額10,000円が基本です。第3子以降は0歳から高校生年代まで月額30,000円となっており、所得制限も撤廃されています。

児童手当だけでいくら貯まるかは、子どもの人数や第何子かによって変わるため言い切れませんが、教育費用として分けて管理しておくと、将来に向けた資金を残しやすくなります。 普段使っていない口座を振込先に設定し、必要以上に引き出さない工夫をすると貯めやすいでしょう。

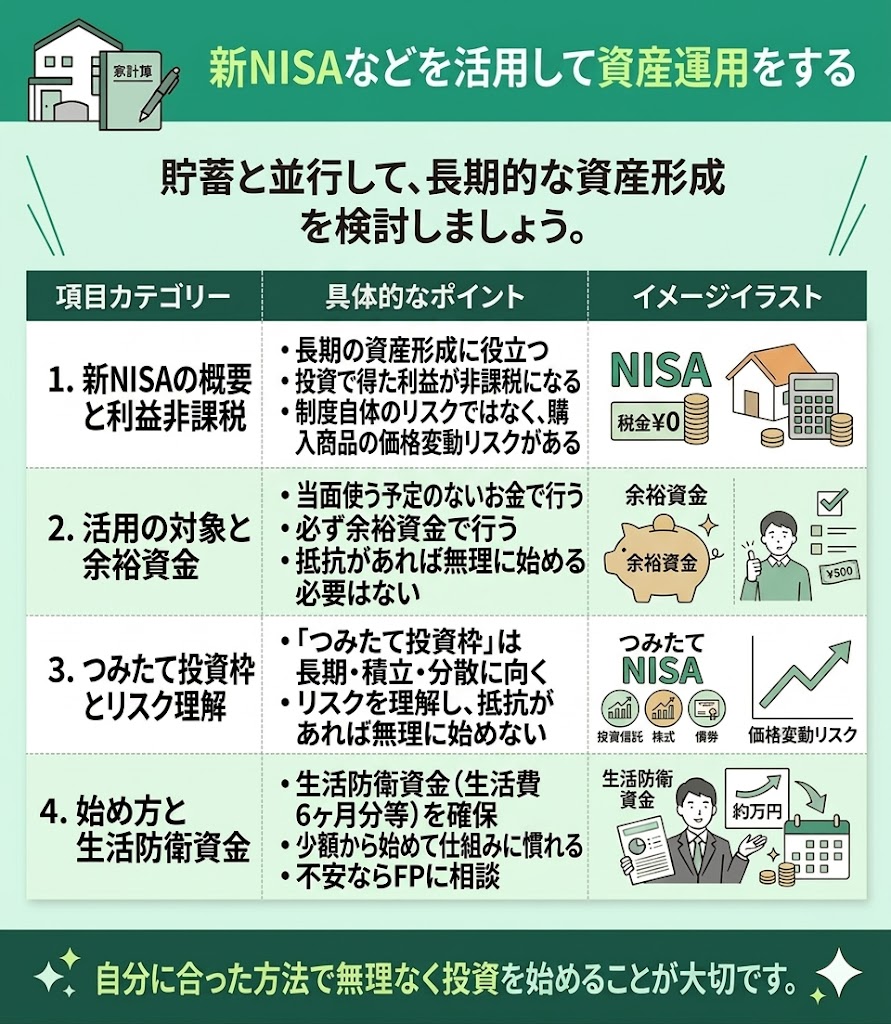

⑥新NISAなどを活用して資産運用をする

基本は貯蓄ですが、長期にわたってお金を準備する場合は、新NISAを活用する方法もあります。NISAは投資で得た利益が非課税になる制度であり、制度そのものにリスクがあるというより、購入する投資信託や株式などに価格変動リスクがあります。 そのため、抵抗がある人は無理に始める必要はありません。

ただし、ある程度貯金があり、当面使う予定のないお金があるなら、その一部を新NISAで運用することで、効率よく増やせる可能性があります。

新NISAのつみたて投資枠は、長期の積立・分散投資に向いた一定の投資信託が対象です。リスクを理解したうえで、無理のない金額から少しずつ始めてみるのもよいでしょう。

新NISAで投資をする場合は、必ず余裕資金で行いましょう。 ある程度の貯金があり、当面使う予定のないお金がある場合は、リスク許容度に応じて活用を検討するのもひとつの方法です。投資経験がなく不安がある場合は、FPに相談してアドバイスを受けてから始めると安心です。

金融機関によっては、新NISAを少額から始められる場合があります。 最初は無理のない金額で始めて、値動きや仕組みに慣れていく方法もよいでしょう。

投資に回すお金は、生活防衛資金を確保したうえで考えることが大切です。生活費の6か月分程度や、5年以内に使う予定のあるお金は、値動きのある運用ではなく貯蓄で持っておくと安心です。

無料FP相談を活用して自分にあった貯蓄プランを見つけよう!

目標の貯金額を達成するための6ステップを紹介してきましたが、仕組みを作っても、家計に定着するまでには時間がかかります。 ただ、一度軌道に乗れば、少しずつでも着実にお金を貯めやすくなります。

まずは、何のためにいくら必要なのかという目的と目標を決めることが大切です。これまで将来のお金についてじっくり考える機会がなかった人は、この機会に時間を取って整理してみましょう。

毎日の生活に追われて、ゆっくり考える時間が取れなかった人もいるでしょう。今の家計に不安がある人や、これからの教育費・生活費・老後資金が気になる人は、一度立ち止まってお金の計画を見直してみることが大切です。

将来にまったく不安がない人は少なく、特にお金に関する悩みを抱えている人は多いものです。そうした不安を減らすには、まずライフプランを整理し、それを実現するためのマネープランを考えることが大切です。

ただ、自分ひとりで家計や教育費、保険、資産運用まで整理するのは簡単ではありません。そんなときは、お金の専門家であるFPに相談することで、自分に合った貯蓄計画や家計の見直し方を具体的に考えやすくなります。

マネーキャリアでは、FP資格を持つ相談員に無料で相談でき、家計の見直しや保険、資産運用まで幅広くサポートしてもらえます。相談員の経歴や専門分野、口コミも確認でき、相談前に担当者がわかるのも安心できるポイントです。

オンライン相談にも対応しているため、自宅にいながら気軽に相談できます。お金の不安をひとりで抱え込まず、まずは相談して問題点を整理することが、解決への第一歩になるでしょう。

【実際どう?】シングルマザーの貯金方法についてアンケート調査

現在の貯金額と目標としている貯金額を教えてください

当編集部の調査によれば、シングルマザーの現在の貯金額は、50万円未満の方が約4割ほど、150万円未満の方は全体の約7割をしめる結果に。児童のいる全世帯の平均貯金額は約680万円(厚生労働省による国民生活基礎調査)のため、シングルマザーの経済状況の厳しさが見てとれます。

一方で目標としている貯金額は「300万円~500万円」が一番多く、子どもの大学進学費用を意識した回答が見られました。

毎月の平均的な貯金額を教えてください

全体で3割近くのシングルマザーが「貯金していない・できていない」と回答しています。加えて、3,000円以上貯金していると回答した人のなかにも「できるだけ毎月貯金に回しているが、できないこともある」との声もありました。

家計や学費とのバランスを見ながら、食費や光熱費などを節約し貯金に回している意見が印象的でした。

働ける時間の制限があるなかで、子どもの将来や教育資金・老後資金を心配する本音がアンケート結果から見えたように感じます。

どんな方法で貯金していますか?

銀行口座による貯金が一番多く「自由に引き出せない点で定期預金にした」「目的別の銀行口座で管理しやすくしている」などの意見が目立ちました。次いで学資保険や貯蓄型保険の活用が26.5%、副業などで収入を増やしている人は15.5%でした。

また、ポイントが高い日に日用品をまとめて購入する、もらったポイントで投資をするなどポイント活用の幅広さも印象的でした。

教育資金や老後資金などの目的に合わせ、ある程度「強制力」がある貯金方法が選択されているようです。早めから資産運用に着手することで計画的な貯蓄が可能になり、約1,300万円を達成したシングルマザーもいることが分かりました。

独自の貯金・節約ルールを教えてください

ここからは、実際に貯金をしているシングルマザーの節約術を見ていきましょう。

貯金や節約のルールや成功の秘訣があれば、参考にしたいですよね。それぞれのシングルマザーが独自に行っている(行った)対策を紹介します。

保険料を見直して支出を抑えています。

無料の相談窓口で保険料が比較的安価な商品を紹介してもらい、万が一に備えつつ支出を抑えています。子どもの保険についても個人でかけるより団体割の方が安いなど、比較してアドバイスをもらえたので良かったです。

現金の流れを徹底して管理することで貯金につなげています。

キャッシュカードは持ち歩かない、お金をおろす際は必ず記帳するなど、現金の管理を徹底しています。記帳することで金額が目に見えるので「給料日まで節約しよう」「あとこれだけ貯金しよう」など具体的に考えられます。必要な金額を別口座に移しておけば「つい使ってしまった!」という失敗もなし◎

インターネットで見つけたFPに家計相談をした。

家賃を下げる、携帯を格安プランへ乗り換るなど、とにかくランニングコストの見直しが必要だと思い、インターネットで見つけたFPに無料で相談した。家に来てくれ、必要な書類をひとつずつ教えてくれるなど至れり尽くせり。整理するまで時間はかかったけど、家計がすっきりし、効率的な貯金で生活が一変した。

通信費や家賃など、毎月かかる固定費用は家計整理の要となります。そのほか、必要のない保障に対する保険料や電力会社(プラン)などの見直しをすると、意外と無駄があることに気付く人も多いものです。

無駄を徹底的に省きたい人は、情報の取りこぼしがないよう専門家を頼るとよいでしょう。オンラインや訪問相談なら、忙しいなかでも時間がとりやすくて便利です。

ランニングコストを下げることで生活費に余裕ができ、その分を貯金や資産運用に回すことも可。家族でのお出掛けも楽しめるかもしれませんよ。

シングルマザーが1000万円貯金を続けるためのコツ

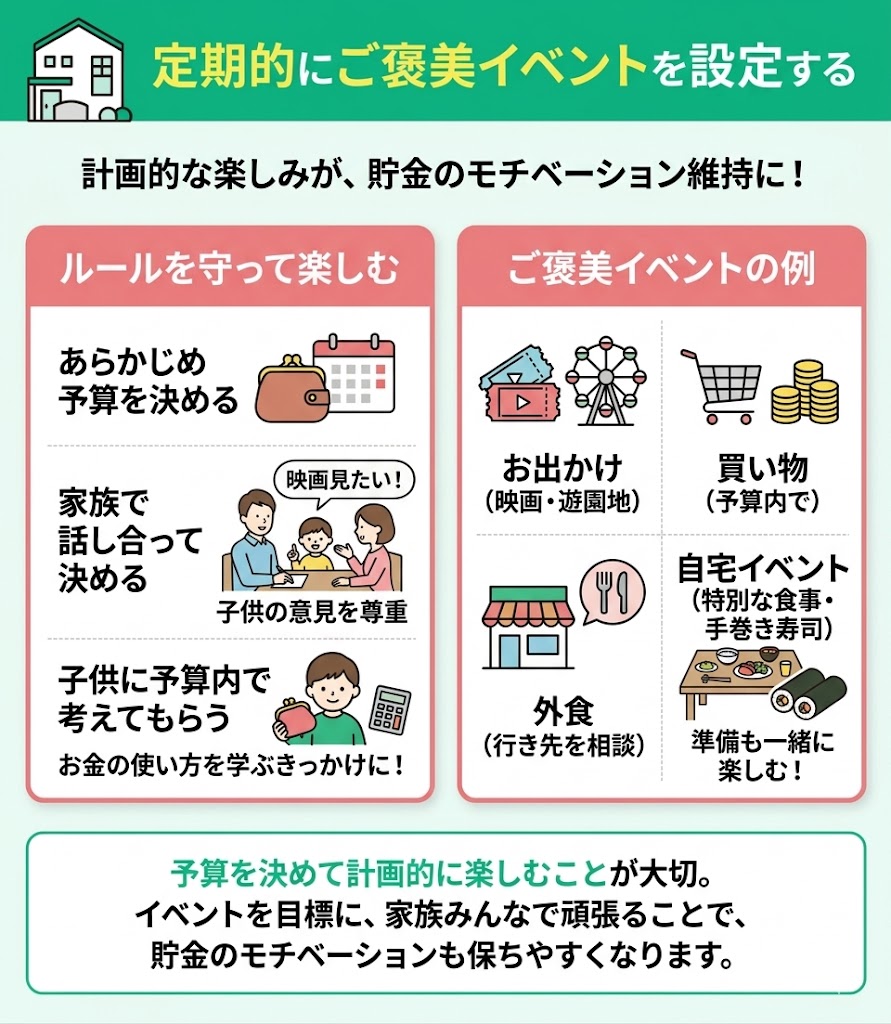

定期的にご褒美イベントを設定する

定期的にご褒美イベントを設定してみましょう。イベントの内容は、子どもと話しながら無理のない範囲で決めるのがおすすめです。

たとえば、映画や遊園地に行く、予算を決めて買い物をする、外食をする、自宅でちょっと特別な食事を楽しむなど、身近なことでも十分ご褒美になります。

大切なのは、思いつきでお金を使うのではなく、あらかじめ予算を決めて計画的に楽しむことです。イベントに向けて家族みんなで頑張る目標にすると、貯金のモチベーションも保ちやすくなるでしょう。

ご褒美というとお金をたくさん使いがちですが、大切なのは金額よりも、予算を決めて楽しむことです。遊びに行くときも買い物をするときも、あらかじめおおまかな予算を決めておきましょう。

外食をする場合も、どこに行くかを家族で相談して決めると楽しみが増えます。予算の範囲内で順番に企画を担当するようにしてもよいでしょう。子どもの年齢によっては、予算内で内容を考えてもらうことがお金の使い方を学ぶきっかけにもなります。

外食でなくても、予算2,000円で少し特別な食事を家で楽しんだり、好きな具材を用意して手巻き寿司をしたりするのもおすすめです。子どもと一緒に準備する時間も、ご褒美イベントの楽しさのひとつになります。

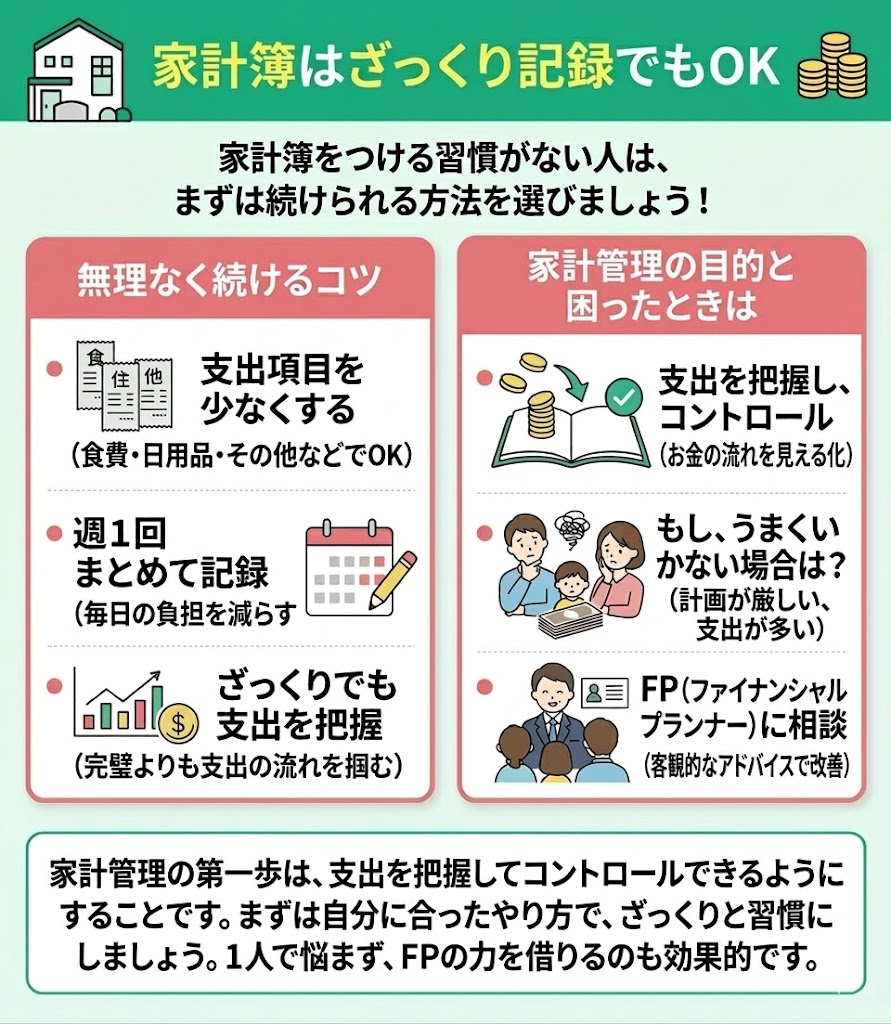

家計簿はざっくり記録でもOK

家計管理の大きな目的は、支出を把握してコントロールできるようにすることです。家計が黒字で、無理なく貯金できていればよいですが、予算内に収めるのが難しい場合は、どこを見直せばよいかを整理する必要があります。

自分で改善できそうなところは少しずつ見直していけば十分ですが、どうしても難しいと感じる場合は、専門家に相談するのも有効です。

もともとの計画自体が厳しいケースもあります。収入や支出の状況によっては、わずかな貯蓄を続けることも簡単ではありません。客観的に見てもらうことで、無理のある部分や改善しやすいポイントが見つかることもあります。

うまくいっていないと感じたときは、ひとりで抱え込まず、FPに相談してみましょう。

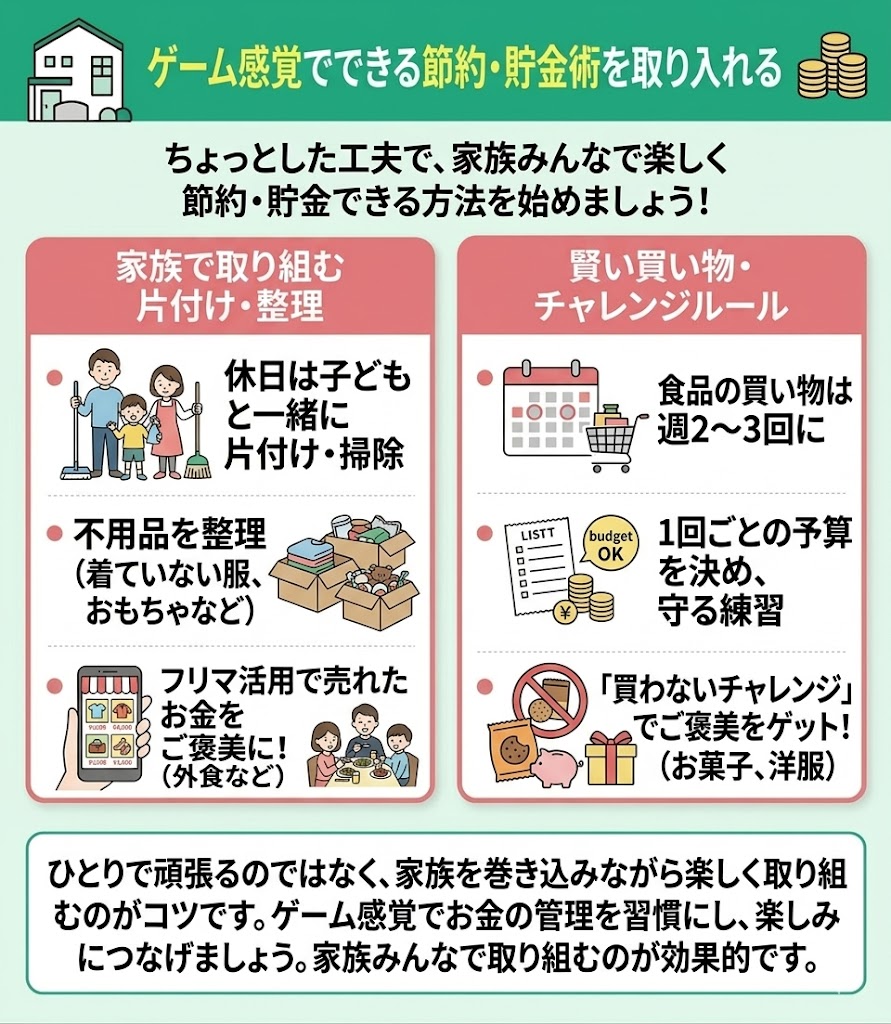

ゲーム感覚でできる節約・貯金術を取り入れる

ちょっとした工夫で、楽しく節約できる方法を取り入れてみましょう。

たとえば、不用品を処分してフリマを活用する、スーパーでの買い物は1回ごとの予算を決める、お菓子を買わない日を作るなど、無理なく続けやすいルールを取り入れる方法があります。

休日に子どもと一緒に片付けや掃除をして、しばらく着ていない服や、あまり使っていない雑貨、遊ばなくなったおもちゃなどを整理するのもおすすめです。フリマなどで売れたお金を外食やご褒美の資金にすれば、節約や片付けを前向きに続けやすくなります。

お金の管理や節約は、子どもも無理のない範囲で一緒に取り組めるようにすると、楽しみながら続けやすくなります。

食品の買い物は週2〜3回程度にし、1回ごとの予算を決めて、その範囲内で買えるか試してみるのもよいでしょう。予算を意識しながら買い物をすると、自然とお金の使い方を見直すきっかけにもなります。

また、お菓子や洋服など、つい買ってしまいがちなものを「買わないチャレンジ」として試すのもおすすめです。たとえば、お菓子を1週間買わずに過ごせたら、その分を外食費やご褒美費用に回すなど、楽しみにつなげる工夫をすると続けやすくなります。

ひとりで頑張るのではなく、家族も巻き込みながら楽しく取り組んでみましょう。

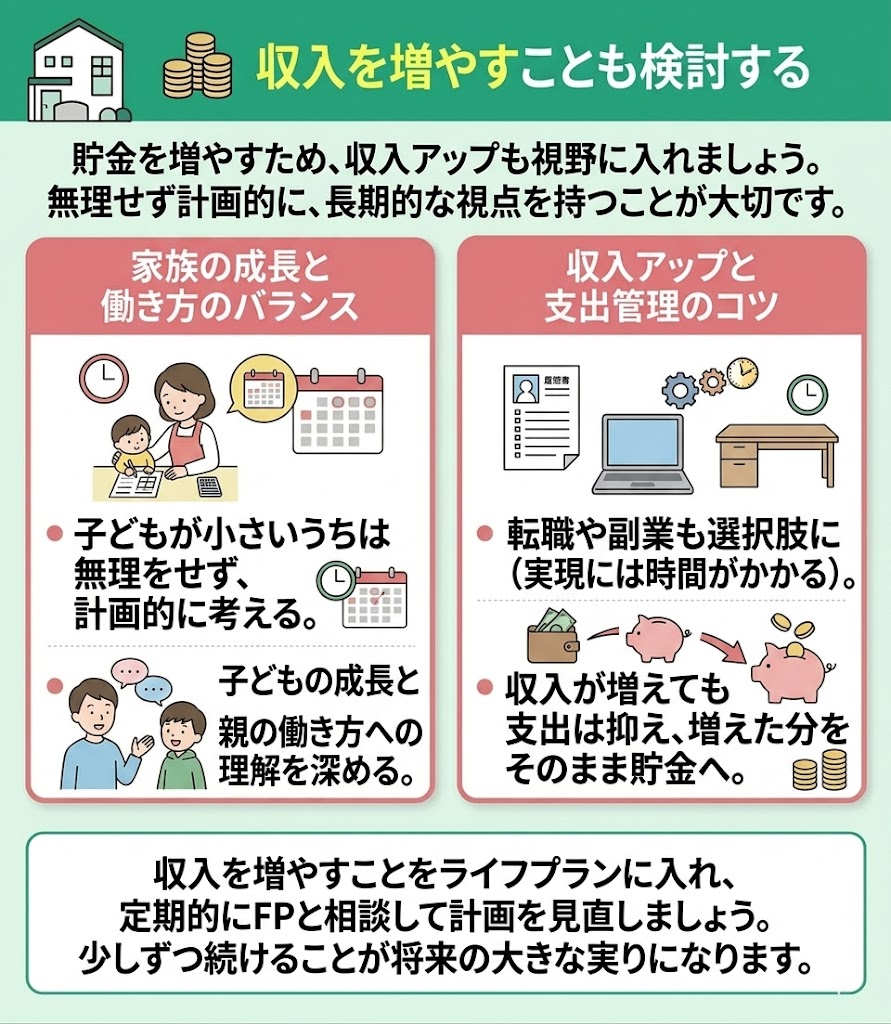

収入を増やすことも検討する

貯蓄額を増やしたい場合は、収入を増やして増えた分をそのまま貯金に回す方法も有効です。ただし、収入はすぐに増やせるとは限らないため、できそうな方法を少しずつ考えていくことが大切です。

子どもが小さいうちは、すぐに労働時間を増やしたり転職したりするのが難しいこともあるでしょう。そのため、無理に急ぐのではなく、生活とのバランスを見ながら計画的に考えることが必要です。

子どもが成長すると、親の働き方について理解してくれる場面も増えていきます。日ごろから少しずつ思いを伝えていくことで、将来に向けた働き方の選択肢も考えやすくなるでしょう。

収入が増えても支出を増やしすぎないことが、貯金を増やすコツです。収入アップを目指す場合も、増えた分をすべて使わず、貯金に回す意識を持つことが大切です。

収入が増える仕事への転職や、副業を始めることも選択肢のひとつですが、実現までには時間がかかることもあります。すぐに結果が出なくても、できることを少しずつ続けていくことが将来の収入アップにつながります。

収入を増やすことをライフプランの中に入れておくと、必要な行動を考えやすくなります。定期的にFPに相談すれば、アドバイスを受けながら、無理のない形で計画を見直していくきっかけにもなるでしょう。

無料FP相談でプロと一緒にライフプランを踏まえた貯蓄計画を立てよう

貯蓄計画は、立てることよりも続けることのほうが難しいものです。最初はやる気があっても、思うように貯金できなかったり、急な出費が重なったりすると、途中で気持ちが折れてしまうこともあるでしょう。だからこそ、最初から完璧を目指すのではなく、無理なく続けられる形で家計を整えていくことが大切です。

また、節約はただ我慢すればよいわけではありません。使うところまで削ってしまうと、ストレスがたまり、かえって続かなくなることもあります。大切なのは、家族にとって満足度の高い支出は残しつつ、優先度の低い支出を見直して、メリハリのあるお金の使い方をすることです。

自分だけで計画を立てると、今の家計に合っているのか、目標額が現実的なのか判断しにくいこともあります。そんなときは、FPと一緒にライフプランを踏まえて考えることで、家計に合った貯蓄ペースや見直しポイントが整理しやすくなります。

途中で計画どおりにいかなくても、その都度やり方を見直しながら続けていけば大丈夫です。以前より少しでも貯められるようになっていれば、それは着実な前進といえるでしょう。

ライフプランは、一度立てたら終わりではなく、生活の変化に合わせて見直していくことが大切です。教育費や働き方、急な出費などで、予定どおりにいかないこともあるでしょう。

そんなときに専門家へ相談すると、自分では気づきにくい改善点や、家計に合った方法が見つかることがあります。ひとりで抱え込まず、定期的に見直しながら続けていくことが、目標達成への近道です。

マネーキャリアでは、何度でも無料で相談でき、オンライン相談にも対応しています。家計や将来のお金に不安がある方は、必要に応じて相談しながら進めていきましょう。

【まとめ】シングルマザーでも貯金1000万円は夢じゃない!貯蓄プランはFPに相談しよう

シングルマザーが1,000万円を目指すには、いきなり大きく貯めようとするのではなく、目的を決めて、家計を整え、続けられる形を作ることが大切です。家計簿で収支を把握し、固定費を見直し、先取り貯金や新NISAなども活用しながら、少しずつ貯める仕組みを作っていきましょう。

大切なのは、完璧な計画を立てることではなく、今日からできることを始めることです。毎月の支出を見直す、貯金用口座を分ける、家計簿をつけるなど、小さな行動でも積み重ねれば将来の安心につながります。

ひとりで続けるのが不安な場合は、FPに相談しながら進めるのもおすすめです。

マネーキャリアでは、家計相談や教育費、老後資金、資産運用など幅広いお金の悩みを何度でも無料で相談でき、累計申込件数は10万件以上です。自分に合った貯蓄プランを考えたい方は、無料相談を活用してみましょう。