扶養制度における「損」を回避するには、扶養内・扶養外それぞれの働き方で手取り額がどう変わるかを詳細にシミュレーションし、冷静に比較検討する必要があります。

しかし、税金や社会保険の仕組みは非常に複雑。「年収の壁」ごとの条件分岐も細かく、ご自身だけで正確な試算を行うのは困難であり、計算ミスによってかえって家計がマイナスになるリスクも。

そのため、確実な正解を導き出すために「マネーキャリア」のようなFPへの無料相談サービスを活用するのがおすすめ。プロの視点を取り入れ、世帯単位で最も手取りが増える働き方を選択しましょう。

内容をまとめると

- 扶養外で働くなら年収150万円以上を目指すべき。106万円の壁に該当する人は125万円以上、130万円の壁に該当する人は150万円以上が得策で、社会保険料を払っても手取りが増える。

- 扶養外で働くと世帯年収が上がるだけでなく、将来の年金額増加や傷病手当金などの社会保障を受けられるメリットがある。目先の手取りだけでなく長期的な視点も重要。

- 社会保険料や配偶者特別控除額、扶養手当などを考慮し、現在のライフステージと将来のライフプランを踏まえた収入計画を立てることが重要。

- とはいえ自分で長期的な家計計画を立てるのは難しいため、シミュレーションと支出入の見直しを同時に行ってくれるFPへ、マネーキャリアのような無料サービスを用いて相談するのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 【結論】扶養外なら年収150万円以上を目安に稼ぐのが得!

- 扶養外ならいくら稼げば得?主な年収の壁と手取りの関係

- 106万円の壁|一定条件に当てはまると社会保険に加入する必要がある

- 130万円の壁|すべての人が社会保険に加入する必要がある

- 150万円の壁|配偶者特別控除が段階的に減額されていく

- 扶養を外れて社会保険に加入する主なメリット3つ

- 厚生年金への加入により将来もらえる年金が増える

- 傷病手当金・出産手当金・失業手当など社会保障が手厚くなる

- 勤務先の福利厚生を活用できる

- 扶養を外れて働いた方が得な人の特徴3つ

- フルタイムで働きたい人

- 社会保険の恩恵を受けたい人

- 会社の福利厚生をフル活用したい人

- 扶養内で働いた方が得な人の特徴3つ

- 見込み年収が150万円以内の人

- 配偶者特別控除をフル活用したい人

- 夫が勤務先から扶養手当を受給している人

- 扶養についての悩み全般を解消する方法とは?

- 【まとめ】扶養外なら年収150万円以上が得!働き損をしない年収を目指そう

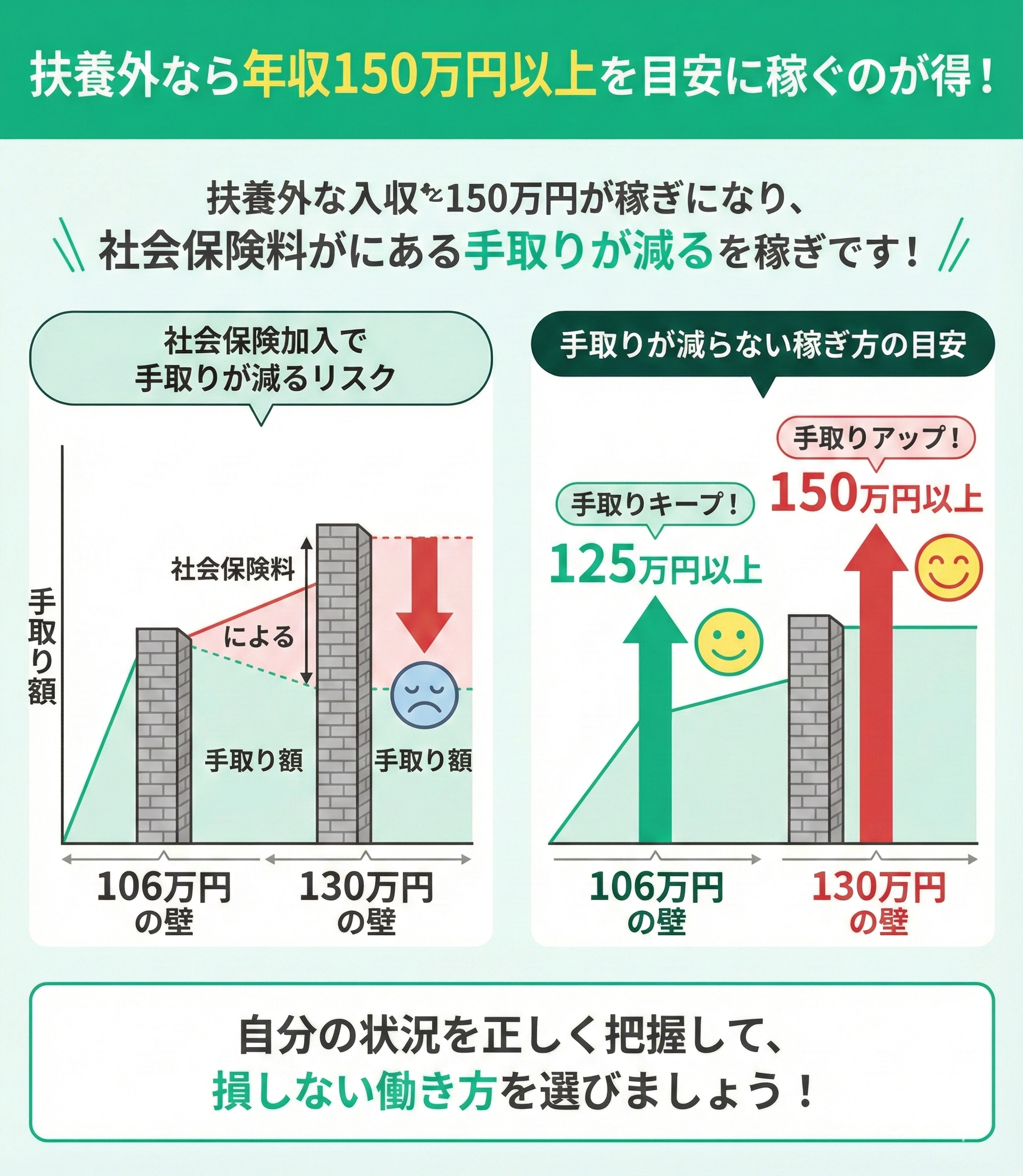

【結論】扶養外なら年収150万円以上を目安に稼ぐのが得!

社会保険に加入する場合、「年収の壁」を少し超えた程度だと保険料が引かれる分、逆に手取額で損をしてしまう可能性があります。

結論、いくら稼げば得なのか、社会保険料を支払っても手取りが減らない目安は下記の通りです。

- 「106万円の壁」に該当する人は125万円以上

- 「130万円の壁」に該当する人は150万円以上

うーん、中途半端に頑張るのが一番もったいないんですね。

あ!でも、もし150万円に届かなくても、社会保険に入ることで「将来の年金が増える」っていうメリットはあるんじゃないですか?

まさにその通りで、目先の手取りだけを見ると「損」に見えますが、将来もらえる年金や、病気で休んだ時の「傷病手当金」が出る安心感はとても大きなメリットです。

今の生活費を優先するか、将来の自分への投資と割り切るか、一度しっかりシミュレーションしてみませんか?実際、マネーキャリアの無料FP相談で、将来のライフプランを踏まえた家計シミュレーションや家計の見直しをする方も増えています。

扶養外ならいくら稼げば得?主な年収の壁と手取りの関係

扶養外ならいくら稼げば得なのか、主な年収の壁と手取りの関係を紹介します。

106万円の壁|一定条件に当てはまると社会保険に加入する必要がある

106万円は、最初の年収の壁。1週間の所定労働時間または月の所定労働日数が正社員の4分の3未満のパート・アルバイトであっても、下記の条件に全て当てはまると社会保険に加入する必要があります。

- 週の所定労働時間が20時間以上

- 継続して2カ月以上の勤務する見込み

- 所定内賃金が8.8万円以上

- 学生でない

- 従業員51人以上の企業に勤務している(特定適用事業所・任意特定適用事業所)

2024年10月まで「従業員101人以上」という条件が、「従業員51人以上」に変更となり、対象となる人が増えました。自分は対象となるのか、勤務先に確認しましょう。

なお、この「106万円」に含まれるのは基本給と諸手当のみ。残業代や交通費、賞与は含まれません。

「特定適用事業所」とは、半年以上厚生年金保険の被保険者が51人以上となることが見込まれる企業のこと。

「任意特定適用事業所」とは、特定適用事業所に該当しない企業で被保険者の同意に基づき社会保険適応拡大の申し出をした企業のことです。

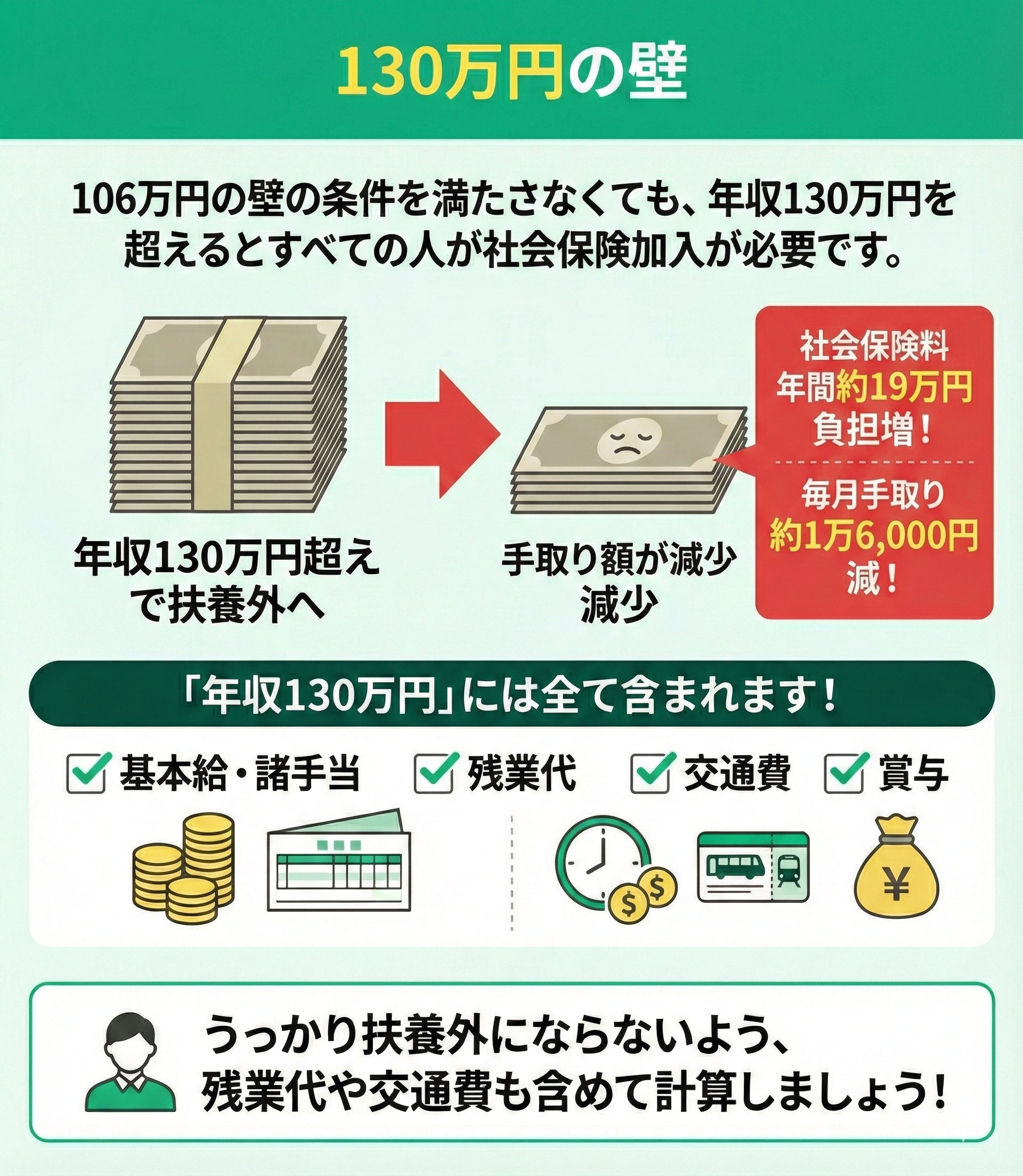

130万円の壁|すべての人が社会保険に加入する必要がある

106万円の壁の条件を満たさなかった場合、次の年収の壁は130万円です。すべての人が社会保険に加入する必要があります。

年収が130万円を超えて扶養外となると、社会保険料として年間約19万円が給与から差し引かれることに。毎月手取額が1万6,000円ほど減ることとなります。

ちなみに、この130万円には基本給や諸手当のほか、残業代や交通費、賞与も含まれます。うっかり計算を間違えると、思わず扶養外となってしまい手取りが減ってしまうことも。

扶養外となりたくない場合は、あらかじめ職場にその旨を伝え上限年収を計算してもらうか、お金のプロであるFPに相談しましょう。

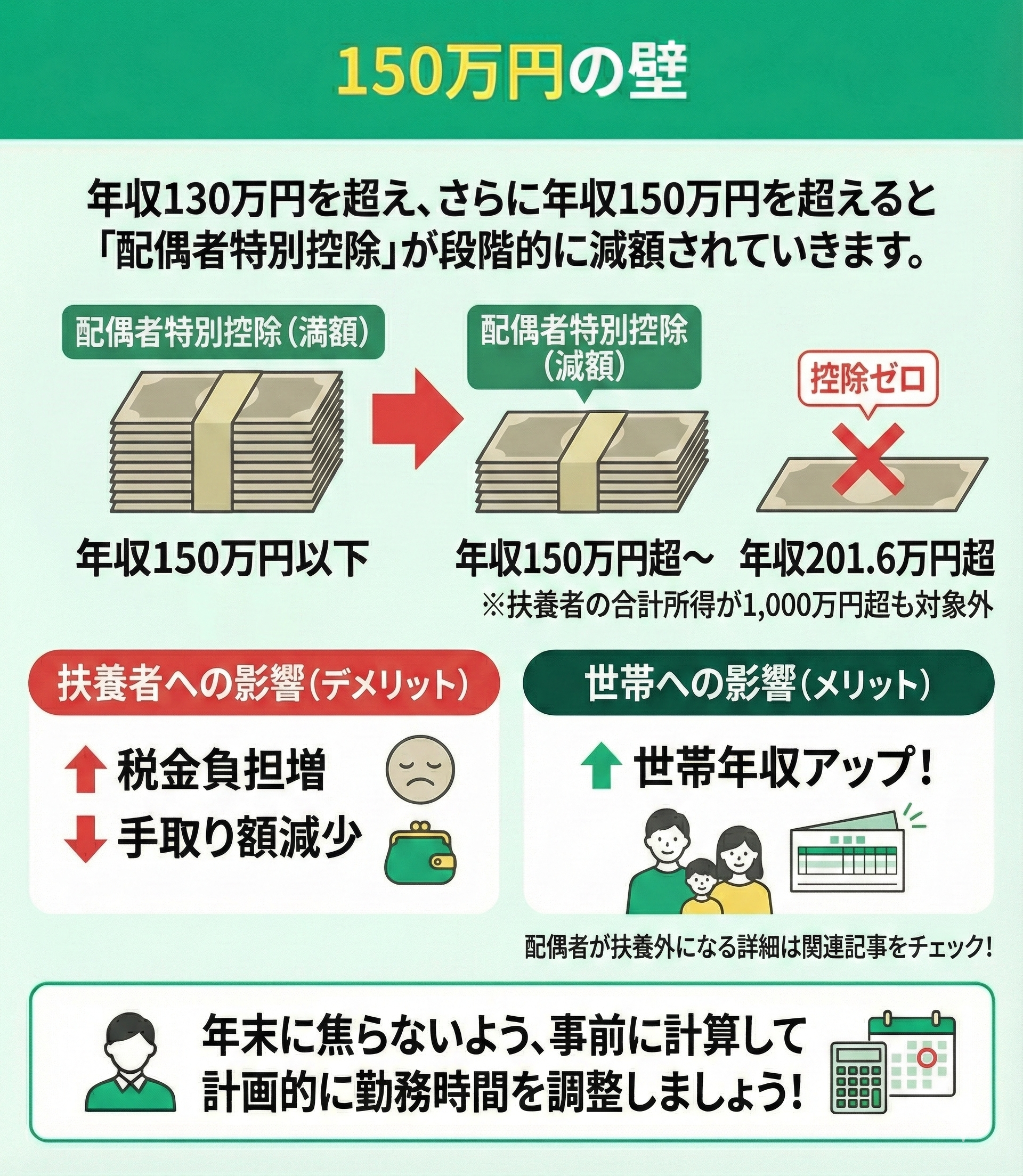

150万円の壁|配偶者特別控除が段階的に減額されていく

年収が150万円を超えると、配偶者特別控除が段階的に減額されていきます。

配偶者特別控除とは、配偶者の所得が48万円を超えて配偶者控除の適用が受けられない方でも利用できる所得控除です。

配偶者の所得額が増えるにつれて控除額が段階的に減り、201.6万円を超えるとゼロに。扶養者の合計所得金額が1,000万円を超えても利用できません。

なお、配偶者が扶養外となるとどうなるのかはこちらの記事で詳しく紹介しております。ぜひ参考になさってください。

配偶者特別控除が減額されると税金が増えるため扶養者の手取額は減りますが、一方で世帯年収が上がるというメリットもあります。

年末になって焦らないように、あらかじめ自分の家庭だと扶養外か扶養内どちらがいいのか、いくら稼げば得なのか事前に計算して、計画的に勤務時間を調整しましょう。

そうですね。また、ここで注意しなければならないのは扶養を外れて稼いで手取りを増やしても、家計全体を見直さなければ生活の大きな改善はされないということです。

実際、支出入のうち収入を増やす方法を検討されている方は多くいるものの、支出を抑える方法を深く検討されている方は多くありません。

なるほど確かに支出は何となくでしか気にすることができていなかったかもしれません。

ただ、正直支出は何を見直したり、どこを改善したりすれば良いのかがよく分からず、毎回何となくで済ましてしまっています。

なるほど。そんな方には税制や家計の専門家であるFPへの相談がおすすめです。税制を踏まえて稼ぐべき金額を確認しながら、長期的な支出の見直しも手伝ってもらえます。

特に、FPに無料で何度でも相談ができるサービスであるマネーキャリアは、事前準備なしで気軽にお金の悩みを解決できる点から多くの方が活用しています。

扶養を外れて社会保険に加入する主なメリット3つ

扶養を外れて社会保険に加入する主なメリットを3つ紹介します。

厚生年金への加入により将来もらえる年金が増える

扶養を外れて社会保険に加入する大きなメリットは、厚生年金への加入によって将来受け取る年金受給額が確実に増えることです。

扶養内で働き続けた場合、老後に受給できるのは「国民年金(老齢基礎年金)」のみ。2025年度の支給額は満額でも月額6万9,308円(年額83万1,696円)となり、年金だけで老後の生活費を賄うの難しくなります。

しかし、扶養を外れて厚生年金に加入すれば、老齢基礎年金に「老齢厚生年金」が上乗せされ年金額が増え、セカンドライフの資金繰りが比較的楽になるでしょう。

傷病手当金・出産手当金・失業手当など社会保障が手厚くなる

扶養を外れることのメリットは、傷病手当金・出産手当金・失業手当など社会保障が手厚くなること。

病気やケガ、出産、失業で収入が減ってしまったり途絶えてしまったりした際、以下3つの制度を利用できます。

▼傷病手当金・出産手当金・失業手当の概要

| 制度 | 概要 |

|---|---|

| 傷病手当金 | 病気やケガで連続して4日以上休養した場合 最長1年6ヶ月にわたり受給できる手当 支給額は直近12ヶ月間の各標準報酬月額の平均÷30日×2/3 |

| 出産手当金 | 産休中(出産日以前42日〜出産日翌日以降56日まで)に 受給できる手当 支給額は直近12ヶ月間の各標準報酬月額の平均÷30日×2/3 |

| 失業手当 | 退職後、就職活動中に支給される手当 支給対象は離職前の2年間で12ヶ月以上の雇用保険加入歴がある方 支給額は直近6ヶ月の給与の平均×50~80% 支給期間は90日~最大330日 |

勤務先の福利厚生を活用できる

社会保険へ加入すると、勤務先が独自に用意している「福利厚生」を利用できるようになります。

企業によっては、健康保険組合独自の「付加給付(医療費の払い戻しなど)」や、人間ドックの費用補助、慶弔見舞金といった「法定外福利厚生」が充実している場合も。

これらをフル活用すると、扶養内にとどまるよりも実質的な経済メリットが大きくなるケースも珍しくありません。

ただし、こうした制度がパート・アルバイトにどこまで適用されるかは、企業の就業規則によって異なります。福利厚生の利用要件を事前に担当部署へ確認しましょう。

扶養を外れることには、単に年収が増えるだけではないメリットがあるんですね!

でも、いろいろな要素が絡んでくると、余計に「自分はどうすべきか」迷ってしまいます……。

そうですね。目先の手取りだけでなく、年金や保障といった「見えないお金」も関わってくるため、扶養を外れるべきか否かの判断は容易ではありません。

だからこそ、今の収支だけでなく、老後まで見据えた長期的な家計シミュレーションを行い、生涯においてどちらが得になるかを比較検討することが非常に重要です。

なるほど…。これまでは「今年の年収」をどうするかという短期的な視点しかありませんでした

将来のライフイベントまで計算に入れるべきだとは分かりますが、知識も経験もない私一人では、到底そこまで考えきれそうにありません。

そんな時には、お金のプロであるファイナンシャルプランナー(FP)の力を借りるのがおすすめです!現状の家計状況から、将来の収支推移を一緒に見える化できます。

特に「マネーキャリア」なら、何度でも無料でプロに相談が可能ですし、難しい事前準備も不要です。

まずは家計の健康診断のような感覚で、気軽にお話ししてみませんか?

扶養を外れて働いた方が得な人の特徴3つ

扶養外で働いた方が得な人の特徴を3つ紹介します。

フルタイムで働きたい人

フルタイムで働きたい人は、収入の調整などを考えずに「扶養外」で働くのが正解です。

そもそもフルタイム勤務であれば年収150万円を超えるケースが大半であり、社会保険料の負担を差し引いても、いわゆる「働き損」のゾーンを抜けて確実に手取り額が増加するラインに達するためです。

目先の世帯年収アップはもちろん、厚生年金による老後資金の積み増し効果も得られるため、経済的なメリットが大きいでしょう。

社会保険の恩恵を受けたい人

万が一の備えを重視したい人は、扶養を外れて発生する保険料よりも、社会保険の恩恵を受けられるメリットが上回るでしょう。

扶養内(第3号被保険者など)のままでは、傷病手当金や出産手当金、育児休業給付金といった所得補償機能を持つ給付金は一切受け取れません。

扶養を外れれば社会保険料の負担は発生しますが、それは病気・ケガ・出産・失業といった人生のリスクに備えられる保険に加入できるということ。安心して働き続けるための強固な土台となります。

会社の福利厚生をフル活用したい人

勤務先の福利厚生をフル活用し、給与以外の経済的メリットを享受したい方は、扶養を外れて働く選択が得策です。

福利厚生の適用範囲は企業により異なります。しかし、人間ドックの補助や提携施設の割引、そして老後資金の一部となる退職金制度などは、社会保険適用者やフルタイム勤務者を優先対象とするケースがほとんど。

こういった福利厚生は言わば、「第2の給与」とも呼べる重要な権利です。 長く勤めれば勤めるほどその恩恵は積み上がっていくでしょう。

扶養内で働いた方が得な人の特徴3つ

扶養内で働いた方が得な人の特徴を3つ紹介します。

見込み年収が150万円以内の人

見込み年収が150万円以内の人は、扶養内で働いた方が得です。

特に子どもが小さいうちは働く時間を確保しにくいため、働き損にならないくらいに稼ぐことが難しいでしょう。

扶養外となったとしても、年収130〜140万くらいだと社会保険料により手取額で損をする可能性があります。

配偶者特別控除をフル活用したい人

配偶者特別控除をフル活用したい人は、扶養内で働いた方が得でしょう。

被扶養者の年収が150万円を超えると配偶者特別控除が段階的に減額されていきますが、扶養内であれば控除をフル活用できます。

夫が勤務先から扶養手当を受給している人

夫が勤務先から扶養手当を受給している人は、扶養内で働いた方が得な可能性があります。

一般的な企業の扶養手当の受給条件は下記の通りです。

- 扶養者が正社員雇用されている

- 配偶者の年収が130万円未満

- 配偶者と同居し生計を共にしている

扶養手当が数万円程度、かつ配偶者が扶養外となり150万円以上稼げそうなら扶養外となったほうが得をする可能性もあります。手当の金額に応じて慎重に検討しましょう。

事実として扶養を外れて働いたことでかえって家庭の手取り金額が減ってしまう例は存在しているため、注意が必要です。

扶養を外れるか検討するためには、まずシミレーションを行い、扶養内で働いた場合と扶養外で働いた場合どちらが家計にとって良いのかを比較することが重要です。

確かにシミュレーションをしてみないことにはどちらが良いのかを決定するのは難しそうですね。

ただ実はシミュレーションをしたいと思ったことはあるものの、税金など専門的な知識が多くて自分では全くやり方が分かりませんでした…

そんな方にはお金の専門家であるFPと共にシミュレーションを行ってみるのがおすすめです。ただ手取りの計算をしてくれるだけでなく、改善できる支出等も共に考えてくれるため長期的な家計管理に役立てることができます。

特に無料で何でもFPに相談ができるサービスであるマネーキャリアは、事前準備なしで気軽に相談ができるため家計見直しの第一歩として多くの方が利用しています。

扶養についての悩み全般を解消する方法とは?

扶養に関する悩みは、税金や社会保険、家計管理など多岐にわたります。

収入制限や手続きの複雑さに頭を悩ませている方も多いのではないでしょうか。家族構成やライフステージによっても状況は異なり、最適な選択肢を見つけることが難しいケースも少なくありません。

加えて、扶養を含む家計の話は税金や社会制度などさまざまな専門知識も求められるため、自分自身で判断して決定していくのは非常に難しく、損をするリスクにもなってしまいます。

そこで、そんな扶養での損を回避するためにおすすめの方法がファイナンシャルプランナーへの相談です。お金のプロであるFPに相談をしながら節約や資産運用の方針を一緒に考えてもらうことができます。

特に、無料で何でもFPに相談ができるサービスであるマネーキャリアは、事前準備なしで気軽に相談ができるため家計見直しの第一歩としておすすめです。

▼マネーキャリアの概要

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、年収や社会保険料について知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

【まとめ】扶養外なら年収150万円以上が得!働き損をしない年収を目指そう

ここまで扶養外であればいくら稼ぐのが得であるのかを見て来ました。

結論として、扶養外であるならば「年収150万円以上」を稼ぐことができれば得であると言えます。

社会保険料や配偶者特別控除の減少額以上に稼ぐことで世帯全体の手取りを増やすことができます。

一方で、「家庭によっては年収を抑えて出費を見直した方が良いケース」や「扶養を超えて稼いでも長期的な家計の負担改善にはならないケース」があるということも忘れてはいけません。

とはいえ、自分がどのケースに当てはまるのか、将来の家計に不安があっても実際にどうしたら良いのか、は知識も求められ非常に難しい問題です。

そこで、お金と家計の専門家であるFPに家計について相談をしてみるのがおすすめ。特にマネーキャリアでは無料で何度でもFPに相談をすることができ、事前準備なしで気軽な相談ができるため多くの方に利用されています。