- NISAの基本的な仕組みや、つみたて投資枠と成長投資枠の違いを知りたい

- NISAを活用するメリットや注意点を理解したい

- 初心者におすすめの投資商品や失敗しにくい投資の選び方を知りたい

- NISAでよくある失敗例とその対策を知りたい

- NISAを活用した資産運用の始め方を知りたい

内容をまとめると

- NISAは投資による利益が非課税になる制度で、つみたて投資枠と成長投資枠の2つの枠組みがある

- 初心者は、つみたて投資枠を利用し、インデックスファンドなどの低リスクな商品から始めるのがおすすめ。長期・積立・分散投資を心がけ、無理のない投資金額で始めることが大切

- NISAの非課税枠を最大限活用するためのテクニックを身につけ、効率的に資産を増やしていくことが重要

- 自分に合った運用方法がわからない場合は、マネーキャリアで専門家のアドバイスを無料で受ける人も多い

監修者ファイナンシャルプランナー

この記事の目次

- NISAは投資の利益に税金がかからなくなる制度!

- NISAの種類は3種類!どう選べばいい?

- つみたて投資枠(新NISA)

- 成長投資枠(新NISA)

- 旧NISA(つみたてNISA・一般NISA)

- NISAの口座開設がわからない!申し込みの流れを解説

- NISA口座の開設手順と必要な書類

- NISA口座はどこで作るべき?証券会社の選び方

- NISAの投資先選びが難しい…初心者におすすめの投資商品は?

- NISAで買える主な投資商品

- 初心者におすすめ! 失敗しにくい投資の選び方

- NISAでよくある4つの失敗例とその対策

- 非課税枠を無駄にする

- 短期間で売却してしまう

- 分散投資をせずに1つの銘柄に集中

- リスクを理解せずに購入する

- NISAを活用した資産運用の始め方【実践編】

- NISAで資産運用を成功させるためのポイント

- NISAを最大限活用するためのテクニック

- 非課税期間終了後の資産の取り扱い方

- マネーキャリア無料相談で、自分に合ったNISAの活用法を知ろう!

- まとめ:NISAを活用して、自分に合った資産運用:

NISAは投資の利益に税金がかからなくなる制度!

「NISA(ニーサ)」の言葉を耳にしたことがあっても、実際にどのような制度なのかわからない方も多いのではないでしょうか。

NISAは「少額投資非課税制度」の略称で、株式や投資信託などの金融商品から得られる利益(売却益や配当金・分配金)に対して、通常約20%かかる税金が非課税になる制度です。

イギリスのISA(Individual Savings Account)をモデルにした日本版の個人投資支援制度として、2014年1月に誕生しました。

本来、株式投資や投資信託で得た利益には20.315%の税金(所得税15%、復興特別所得税0.315%、住民税5%)がかかりますが、NISA口座で購入した金融商品の運用で得た収益には税金がかかりません。

たとえば、通常の口座で100万円の利益が出た場合、約20万円が税金として引かれますが、NISA口座では100万円がそのままあなたのものになります。この点がNISA最大のメリットです。

2024年1月からは制度が大幅に改定され、「新NISA」としてより使いやすく生まれ変わりました。新制度では非課税保有期間が無期限化され、投資枠も拡大されています。

年間投資枠は360万円(うちつみたて投資枠120万円、成長投資枠240万円)となり、非課税保有限度額は1,800万円(うち成長投資枠1,200万円)に設定されています。

投資初心者にとって「何から始めたらいいかわからない」と悩みはよくありますが、NISAは少額から始められ、長期的な資産形成を税制面からサポートする制度として、投資初心者にもおすすめの制度です。

ただし、NISAの非課税対象は国内の税金のみであり、外国株式・外国ETFの配当金・分配金にかかる海外の税金は非課税とならず、源泉徴収されることに注意が必要です。

NISAを活用すれば、投資による利益が非課税になります。しかし、NISAの仕組みを正しく理解せずに利用すると、非課税のメリットを十分に享受できない可能性があります。

「NISAの無料相談窓口」で専門家に相談すると、自分に合った活用法を見つけ、非課税のメリットを最大限に活かせるようになります。

簡単30秒の入力でLINEから相談できます

NISAの種類は3種類!どう選べばいい?

NISAには、新NISAの「つみたて投資枠」と「成長投資枠」の2種類があります。それぞれの特徴を理解し、自分に合った枠を選ぶことが重要です。

NISAには、新NISAの「つみたて投資枠」と「成長投資枠」があり、自分に合った枠を選ぶことが重要です。しかし、初心者にとっては、それぞれの特徴や違いがわかりにくく、どれを選べばいいのか迷ってしまう可能性があります。

NISAの種類選びで失敗しないためにも、「NISAの無料相談窓口」で経験豊富なファイナンシャルプランナーに相談し、自分に最適な枠を選ぶことをおすすめします。

簡単30秒の入力でLINEから相談できます

つみたて投資枠(新NISA)

つみたて投資枠は、長期的な積立・分散投資に適した一定の投資信託が対象となっています。年間投資枠は120万円で、非課税保有期間は無期限です。

この枠は、コツコツと資産を積み上げていきたい方におすすめです。毎月一定額を積み立てる「ドルコスト平均法」を活用すると、リスクを分散しながら着実に資産を増やすことができます。

成長投資枠(新NISA)

成長投資枠は、上場株式や投資信託など幅広い金融商品が対象(一部例外あり)となっています。年間投資枠は240万円で、非課税保有期間は無期限です。非課税保有限度額は1,200万円に設定されています。

この枠は、より高いリターンを狙いたい方におすすめです。個別株式やアクティブファンドなどを選ぶことができるため、自分のリスク許容度に合わせた自由度の高い運用が可能です。

ただし、リスクも高くなるので、株価変動への理解と対応が求められます。

旧NISA(つみたてNISA・一般NISA)

旧NISAには、「つみたてNISA」と「一般NISA」がありました。これらは2023年までの制度で、2024年以降は新NISAに移行されました。

旧NISAで購入した商品は、それぞれの非課税期間(つみたてNISAは最長20年、一般NISAは最長5年)が終了するまで、引き続き非課税で保有ができます。ただし、新NISAへの移管(ロールオーバー)はできないので注意が必要です。

自分の投資目的やライフプランに合わせて、適切な枠を選ぶことが大切です。「NISAがわからない」と思っている方も、まずは少額から始められるつみたて投資枠を活用して着実に資産を築いていきましょう。

NISAの口座開設がわからない!申し込みの流れを解説

NISAを利用するには、まず金融機関にNISA口座を開設する必要があります。口座開設の手順がわからないと、投資を始められません。

本章では、NISA口座の開設方法と、証券会社の選び方を解説します。

NISA口座の開設は、証券会社や銀行など多くの金融機関で可能ですが、手続きの方法や必要書類がわからず、躊躇してしまう方も少なくありません。また、自分に合った金融機関の選び方がわからないために、NISA口座の開設をためらってしまうケースもあります。

NISA口座の開設で失敗しないためにも、「NISAの無料相談窓口」などでNISAに詳しい専門家に相談し、自分に最適な金融機関を選ぶとともに、開設手続きのサポートを受けることをおすすめします。

簡単30秒の入力でLINEから相談できます

NISA口座の開設手順と必要な書類

NISA口座は、証券会社や銀行など、多くの金融機関で開設ができます。口座開設の手順は以下のとおりです。

- 口座開設の申し込み(オンラインまたは窓口)

- 本人確認書類の提出(マイナンバーカード、運転免許証、在留カードなど)

- マイナンバーの提供(口座開設時)

- 口座開設完了の連絡(メールまたは書面)

NISA口座はどこで作るべき?証券会社の選び方

NISA口座を開設する金融機関は、自分に合ったところを選ぶことが大切です。証券会社を選ぶ際のポイントは以下のとおりです。

- 取り扱っている投資信託や株式の種類が豊富か

- 手数料が安いか(多くの証券会社でNISA口座での売買手数料は無料となっている)

- オンラインでの取引やサポートが充実しているか

- 投資情報や教育コンテンツが充実しているか

- 入出金の利便性(即時入金や自動入出金が可能な銀行との連携)

- IPO(新規株式公開)の取扱実績

NISAの投資先選びが難しい…初心者におすすめの投資商品は?

NISA口座を開設したら、いよいよ投資を始める段階です。初心者にとって投資先の選択は難しく感じる可能性がありますが、適切な情報をえることで適切な選択ができます。

本章では、NISAで購入できる主な投資商品と、初心者におすすめの投資の選び方を紹介します。

NISAで購入できる投資商品は多岐にわたるため、初心者にとっては投資先の選択が難しく感じる恐れがあります。適切な投資先を選ばないとリスクが高すぎたり、リターンが低すぎたりして、効果的な資産運用ができない可能性もあります。

NISAの投資先選びで失敗しないためにも、「NISAの無料相談窓口」でプロのファイナンシャルプランナーに相談し、自分に合った商品を選ぶことをおすすめします。

簡単30秒の入力でLINEから相談できます

NISAで買える主な投資商品

NISAで購入できる主な投資商品は以下のとおりです。

- 上場株式(個別株)

- 株式投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

初心者におすすめ! 失敗しにくい投資の選び方

初心者が投資先を選ぶ際は、「長期」「積立」「分散」の3つがポイントです。

- 長期:長期的な視点を持つことで、短期的な株価の変動に一喜一憂せずに済みます。

- 積立:定期的に積立投資をすると、ドルコスト平均法の効果により、市場の上下に関わらず平均的な価格で投資を続けられます。

- 分散:投資先を分散させることで、特定の銘柄や地域のリスクの軽減ができます。

上記の3つのポイントを満たす投資商品として、初心者におすすめなのがインデックスファンドです。 インデックスファンドは、株価指数に連動する投資信託で、運用コストが低く、長期的に安定したリターンが期待できます。

NISAの「つみたて投資枠」を利用して、インデックスファンドに毎月積立投資をすると、手軽に資産運用を始められます。まずは、新NISAを活用して投資を経験し、慣れてきたら「成長投資枠」で個別株などにも挑戦してみましょう。

NISAの投資先選びが難しいと感じている方も、長期・積立・分散を意識して商品を選べば、失敗のリスクを抑えながら、着実に資産を築いていくことができます。NISAがわからない不安を乗り越え、今日から投資を始めてみましょう。

NISAを活用する際、初心者が投資先を選ぶ上で「長期」「積立」「分散」の3つを意識するのが大切ですが、実際にはどの商品を選べばいいのかわからない方も多いです。投資先選びを誤ると、リスクが高すぎたり、リターンが低すぎたりして、効果的な資産運用ができなくなってしまう可能性があります。

失敗しにくい投資先を選ぶためにも、「NISAの無料相談窓口」でNISAに詳しいファイナンシャルプランナーに相談し、自分に合った商品を見つけることをおすすめします。

簡単30秒の入力でLINEから相談できます

NISAでよくある4つの失敗例とその対策

NISAを利用すれば、税制優遇のメリットを受けながら、効率的に資産を築くことができます。しかし、NISAを効果的に活用できていない方もいます。

本章では、NISAでよくある4つの失敗例とその対策をご紹介します。

NISAには税制優遇のメリットがありますが、適切な方法で運用しないと、そのメリットを十分に享受できない可能性があります。とくに初心者の方は、NISAでの運用に不慣れなため、失敗のリスクが高くなりがちです。

NISAでの運用失敗を防ぐためにも、「NISAの無料相談窓口」などで経験豊富なファイナンシャルプランナーに相談し、適切な運用方法を学びましょう。

簡単30秒の入力でLINEから相談できます

非課税枠を無駄にする

NISAには年間の投資枠が設定されていますが、この枠を使い切らないことは非課税のメリットを十分に活用できていないことになります。

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円となっています。投資の余力があるのであれば、できるだけ非課税枠を活用しましょう。

短期間で売却してしまう

NISAは長期的な資産形成を目的とした制度です。短期的な値動きに一喜一憂して売却を繰り返すと、市場のタイミングを見誤る可能性が高くなり、長期的なリターンを得られにくくなります。

また、新NISAでは非課税保有期間が無期限となったため、長期保有のメリットがさらに大きくなっています。投資した商品は、長期保有を心がけましょう。

分散投資をせずに1つの銘柄に集中

リスクを理解せずに購入する

投資にはリスクがつきものです。NISAであっても、元本割れのリスクがあることを理解しておく必要があります。自分のリスク許容度を把握し、無理のない範囲で投資をしましょう。

とくに、新NISAの成長投資枠では幅広い商品が対象となるため、商品ごとのリスクを十分に理解するのが重要です。

上記の失敗例を理解し、適切な対策を講じることで、NISAの有効活用ができます。非課税のメリットを最大限に生かし、長期的な視点を持って、分散投資をおこなうことが賢明な投資家への第一歩となります。

NISAを活用した資産運用の始め方【実践編】

NISAの基本的な仕組みや投資先の選び方、失敗例などを紹介してきました。

最後に、NISAを活用した資産運用を効果的におこなうためのポイントと実践的なテクニックをお伝えします。

NISAは実践的なテクニックを身につければ、非常に有効な資産運用の手段となりますが、初心者にとっては運用方法がわかりにくいのも事実です。せっかくNISA口座を開設しても、活用方法がわからずに非課税メリットを十分に享受できていない方も多いのではないでしょうか。

NISAを活用した資産運用を始めるなら、まずは「NISAの無料相談窓口」で経験豊富なファイナンシャルプランナーに相談し、自分に合った運用方法を見つけることをおすすめします。

簡単30秒の入力でLINEから相談できます

NISAで資産運用を成功させるためのポイント

NISAを使った資産運用で効果的におこなうためには、以下の点に注意しましょう。

- 投資目的と期間を明確にする

- リスク許容度を把握する

- 投資先を分散する

- 長期的な視点を持つ

- 積立投資を活用する

NISAを最大限活用するためのテクニック

NISAを最大限活用するためには、以下のようなテクニックが有効です。

- つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を併用する

- 非課税枠を使い切る

- 配当金や分配金は再投資する

- 定期的にポートフォリオを見直す

- 金融リテラシーを高める

非課税期間終了後の資産の取り扱い方

新NISAでは非課税保有期間が無期限となりました。ただし、2023年までの旧NISA(一般NISA)で購入した商品は、5年間の非課税期間が終了すると、特定口座(未開設の場合は一般口座)に移管されます。移管先の口座では、税金がかかることを覚えておきましょう。

非課税期間終了後の取り扱いは、自分の投資方針やライフプランに合わせて、慎重に検討するのが大切です。必要に応じて、税理士や金融のプロに相談するのもおすすめです。

「NISAがわからない」と不安を感じている方も、基本的な知識を身につけ、自分に合った投資方法を見つけることで、NISAを味方につけた資産形成が可能です。

NISAを活用すると、私たち個人投資家は、税制優遇のメリットを受けながら、将来の夢に向けた資産を着実に築いていくことができます。本記事を参考にNISAへの理解を深め、自分なりの投資スタイルを確立していきましょう。

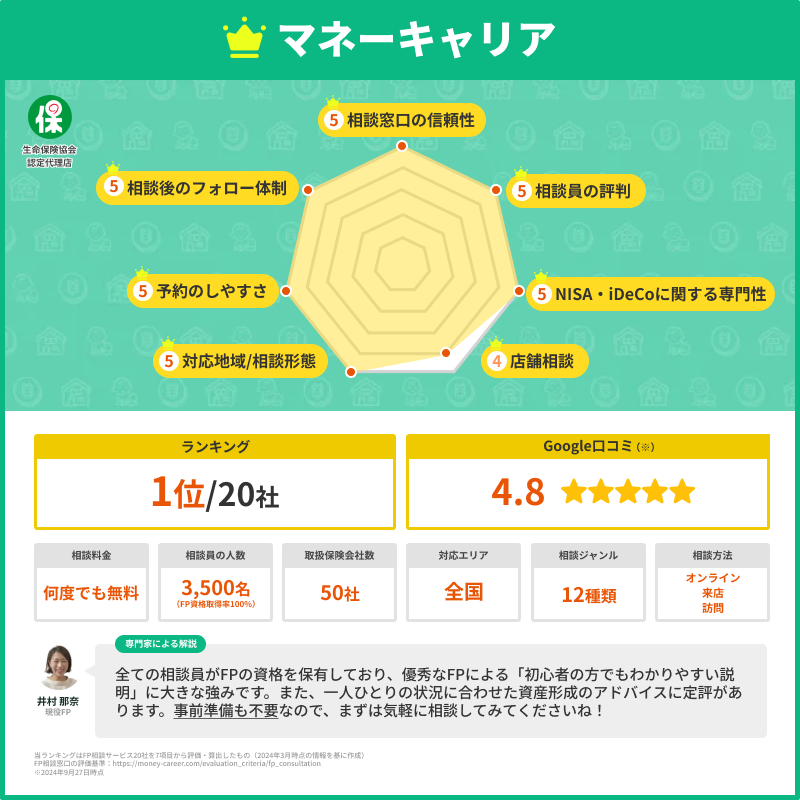

マネーキャリア無料相談で、自分に合ったNISAの活用法を知ろう!

NISAについて理解を深めたところで、おすすめしたいのが「マネーキャリアの無料相談」です。

自分に合ったNISAの活用法がわからない方や、NISAについてさらに詳しく知りたい方は、ぜひこの機会を利用してみましょう。

マネーキャリアは、金融に関する悩みや疑問を専門家に無料で相談できるサービスです。NISAも経験豊富なファイナンシャルプランナー(FP)が、あなたの状況に合わせたアドバイスをしてくれます。

マネーキャリアの無料相談の特徴は以下のとおりです。

- オンラインまたは対面で相談可能

- 相談は完全無料で、何度でも利用可能

- 資産状況や目的に合わせたアドバイスがもらえる

- NISAだけでなく、資産運用全般の相談可能

まとめ:NISAを活用して、自分に合った資産運用:

本記事では、NISAの基本的な仕組みから実践的な活用法まで、幅広く解説してきました。

NISAは投資による利益が非課税になる制度で、長期的な資産形成に適しています。しかし、正しい知識を持たずに運用すると、損失を被るリスクもあります。

▼初心者がNISAを活用する際のポイント

- つみたて投資枠を利用し、低リスクの商品から始める

- 長期・積立・分散投資を心がける

- 無理のない投資金額で始める

- 非課税枠を最大限活用する

- 専門家のアドバイスを受ける

初心者の方は、まずつみたて投資枠を活用し、インデックスファンドなどの低リスクな商品から始めるのがおすすめです。そして、長期・積立・分散投資を心がけ、無理のない投資金額で始めることが大切です。

また、NISAの非課税枠を最大限活用するためのテクニックを身につけ、効率的に資産を増やしていきましょう。自分に合った運用方法がわからない場合は、専門家のアドバイスを受けるのも一つの選択肢です。

NISAは個人投資家にとって非常に魅力的な制度ですが、「NISAがわからない」と不安を感じる方も多いです。そんな方は、マネーキャリアの無料相談を活用し、NISAの疑問や不安を解消するのをおすすめします。