離婚時は決めることが多いですが、 住宅ローンと養育費は特に家計への影響が大きい部分です。 誰が住宅ローンを返すのか、 養育費はいくら・いつまで支払うのかなど、 先に整理しておかないと後からトラブルになることもあります。

住宅ローンの返済計画や家の売却も含めて相談したい場合は、 マネーキャリアのような無料FP相談サービスを活用するのもひとつの方法です。

監修者ファイナンシャルプランナー

この記事の目次

- 【ケース別】住宅ローン支払いがある場合での養育費はどれくらい?

- 養育費を支払う側が、相手と子どもが住む家の住宅ローンも負担する場合

- 養育費を支払う側が、自分の住む家の住宅ローンを返済する場合

- 養育費を支払う側が、相手と子どもの家賃を負担する場合

- 離婚したら住宅ローンと養育費は相殺できるケース

- 離婚したとき住宅ローンと養育費が相殺できないケース

- 名義人だけが離婚後もそのまま住むケース

- 名義人が離婚後も子どもと家に住むケース

- 住宅ローンと養育費の支払いで起きうるトラブルとは?

- 住宅ローンと養育費の支払いが難しくなる場合

- 養育費の支払いを受ける側が保証人・連帯保証人になっている

- 住宅ローンを滞納して家を競売にかけられてしまう

- 養育費が減額されて住宅ローンが満額支払われないケース

- 住宅ローンの契約違反で一括返済を求められる可能性

- 離婚時に住宅ローンが残っているときに確認すること

- 住宅ローンの名義の確認

- 住宅ローンの価値と残債の確認

- 養育費を含めた財産分与の取り決め

- 住宅ローン返済に関する取り決めの確認

- 離婚時に住宅ローン返済が残ったまま家を売却する方法

- アンダーローンの場合

- オーバーローンの場合

- ペアローンの場合

- 住宅ローンに関する悩みをすぐに解消できる方法とは?

- 住宅ローンと養育費に関する悩みや不安を解消:マネーキャリア

- 住宅ローンと養育費の支払いはどうすべきかのまとめ

【ケース別】住宅ローン支払いがある場合での養育費はどれくらい?

離婚時に子どもがいる場合、住宅ローンの返済だけでなく、養育費をどう決めるかも大きなポイントになります。

特に、離婚後もどちらかが家に住み続ける場合や、住宅ローンとは別に家賃負担が発生する場合は、家計への影響が大きくなりやすいため注意が必要です。

また、住宅ローンを返済しているからといって、当然に養育費の支払いがなくなるわけではありません。

養育費は子どもの生活を支えるためのお金であり、住宅ローンとは別に考えるのが基本です。 そのうえで実際には、住まいの状況や費用負担の内容によって、養育費の考え方や調整方法が変わることがあります。

以下では、住宅ローンや住居費の負担状況ごとに、養育費の考え方をケース別に解説します。

- 養育費を支払う側が、相手と子どもが住む家の住宅ローンも負担する場合

- 養育費を支払う側が、自分の住む家の住宅ローンを返済する場合

- 養育費を支払う側が、相手と子どもの家賃を負担する場合

住宅ローンがあると、 「ローンを払っているぶん養育費は減るのでは?」 と考えてしまう方も少なくありません。

ただし、実際は誰がどこに住むのか、 その住まいの費用を誰が負担するのかによって整理の仕方が変わります。

まずはケースごとの違いを分けて考えることが、 無理のない取り決めにつながります。

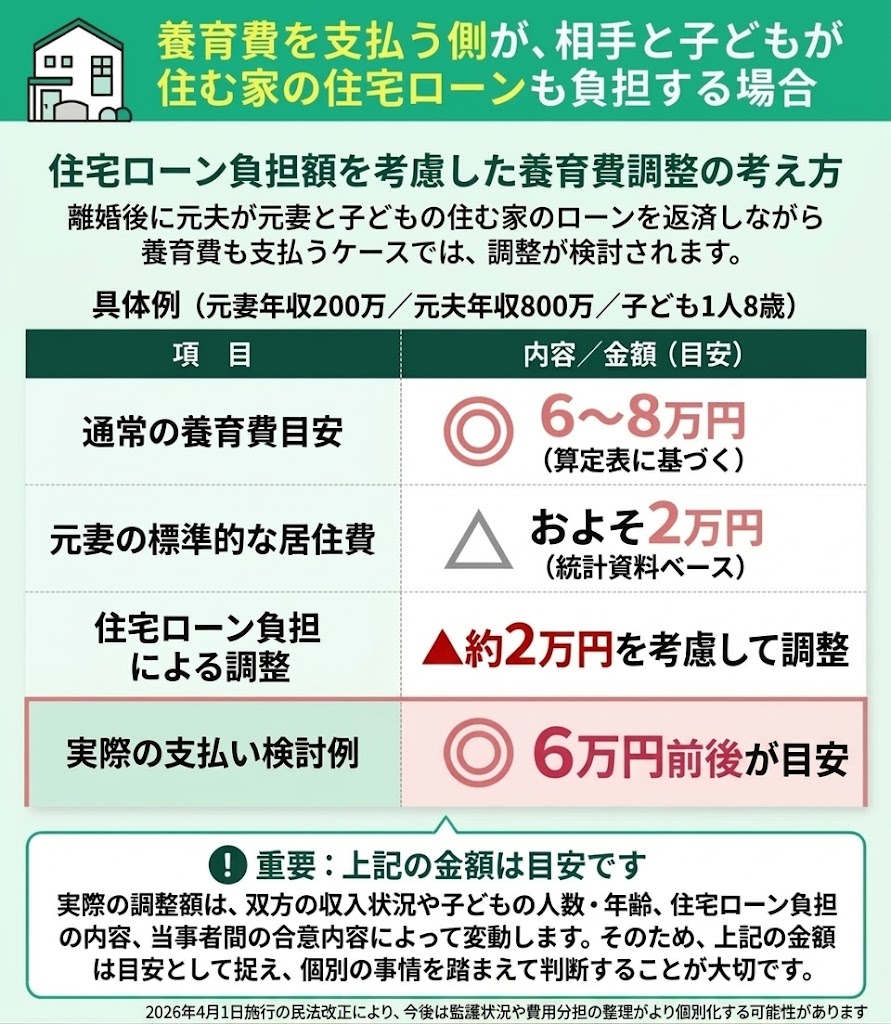

養育費を支払う側が、相手と子どもが住む家の住宅ローンも負担する場合

養育費の目安は、現在も家庭裁判所の実務で広く参照されている令和元年(2019年)改定版の標準算定表をもとに確認できます。

たとえば、離婚後に元夫が元妻と子どもの住む家の住宅ローンを返済しながら、あわせて養育費も支払うケースを考えてみましょう。

元妻の年収が200万円、元夫の年収が800万円、子どもが8歳で1人のケースでは、養育費の目安は6〜8万円程度と考えられます。

このケースでは、元夫が元妻と子どもの住む家の住宅ローンも負担しているため、住居費相当額を考慮して養育費額を調整する考え方がとられることがあります。

たとえば、元妻の年収200万円のケースでは、裁判所が算定の前提として用いる統計資料上の標準的な居住費はおよそ2万円程度と考えられます。 そのため、養育費の目安が6〜8万円程度である場合には、この住居費相当額を踏まえて、夫側からの実際の支払い額を6万円前後で検討するケースがあります。

ただし、実際にいくら調整されるかは、双方の収入状況や子どもの人数・年齢、住宅ローン負担の内容、当事者間の合意内容によって変わります。 そのため、上記の金額はあくまで目安として捉え、個別の事情を踏まえて判断することが大切です。

住宅ローンを払っていると、 「その分、養育費は払わなくていいのでは」 と考えてしまう方もいます。

ただ、このケースでは相手と子どもの住居費を負担している点を考慮して、養育費を調整するという考え方になります。

目安としては、 年収800万円・200万円、子ども1人(8歳)で6〜8万円程度を出発点にしつつ、 住居費相当額の約2万円をどう考えるかを含めて整理していくイメージです。

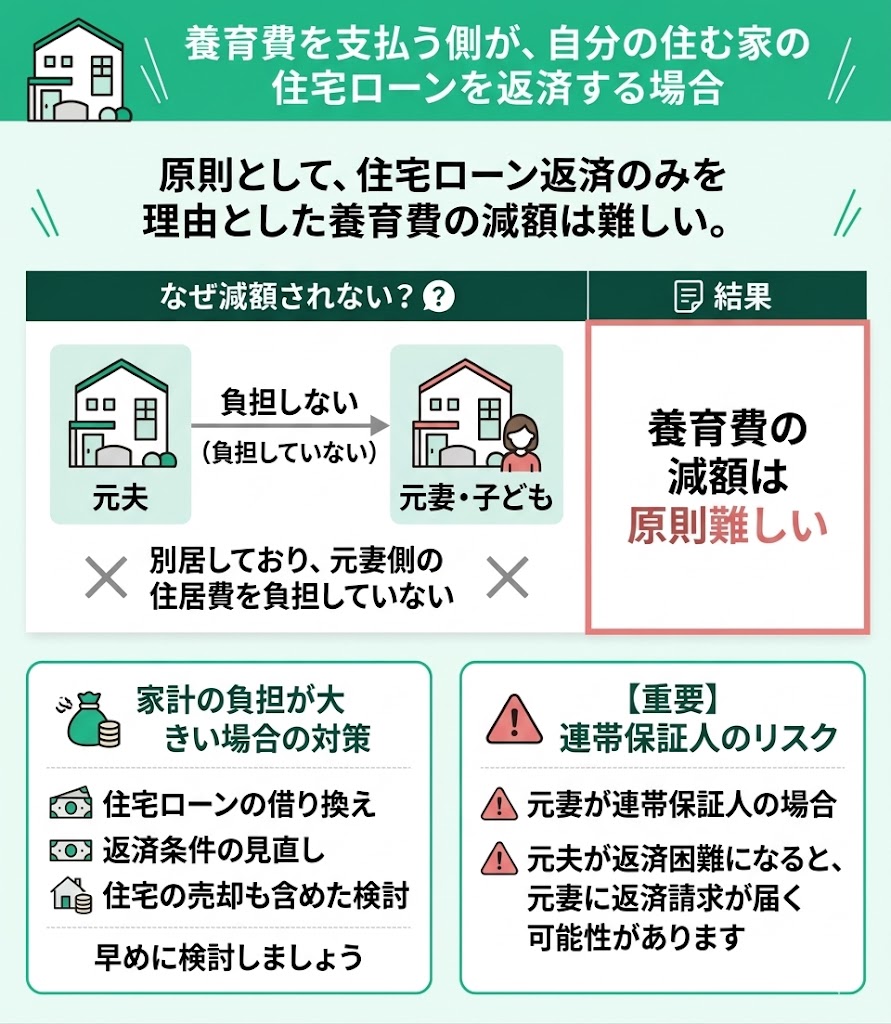

養育費を支払う側が、自分の住む家の住宅ローンを返済する場合

養育費を支払う側が、自分の住んでいる家の住宅ローンを返済している場合は、それだけを理由に養育費の減額が認められるわけではありません。

たとえば、元夫が離婚後も住宅ローンを返済している家に住み続け、元妻が子どもと別の住まいで暮らしている場合、元妻側の住居費を負担しているわけではないため、原則として養育費の減額は難しいと考えられます。

ただし、住宅ローンと養育費の支払いが重なり、家計の負担が大きくなるケースはあります。 その場合は、借り換えや返済条件の見直し、住宅の売却も含めて早めに検討することが大切です。

また、元妻が住宅ローンの連帯保証人になっている場合は、元夫が返済できなくなると、元妻に返済請求が及ぶ可能性があるため注意が必要です。

このケースでは、 自分の家の住宅ローンと養育費は基本的に別で考えるのがポイントです。

住宅ローンを払っているからといって、 その分だけ養育費が自動的に減るわけではありません。 支払いが厳しくなりそうな場合は、早めに見直しを検討しましょう。

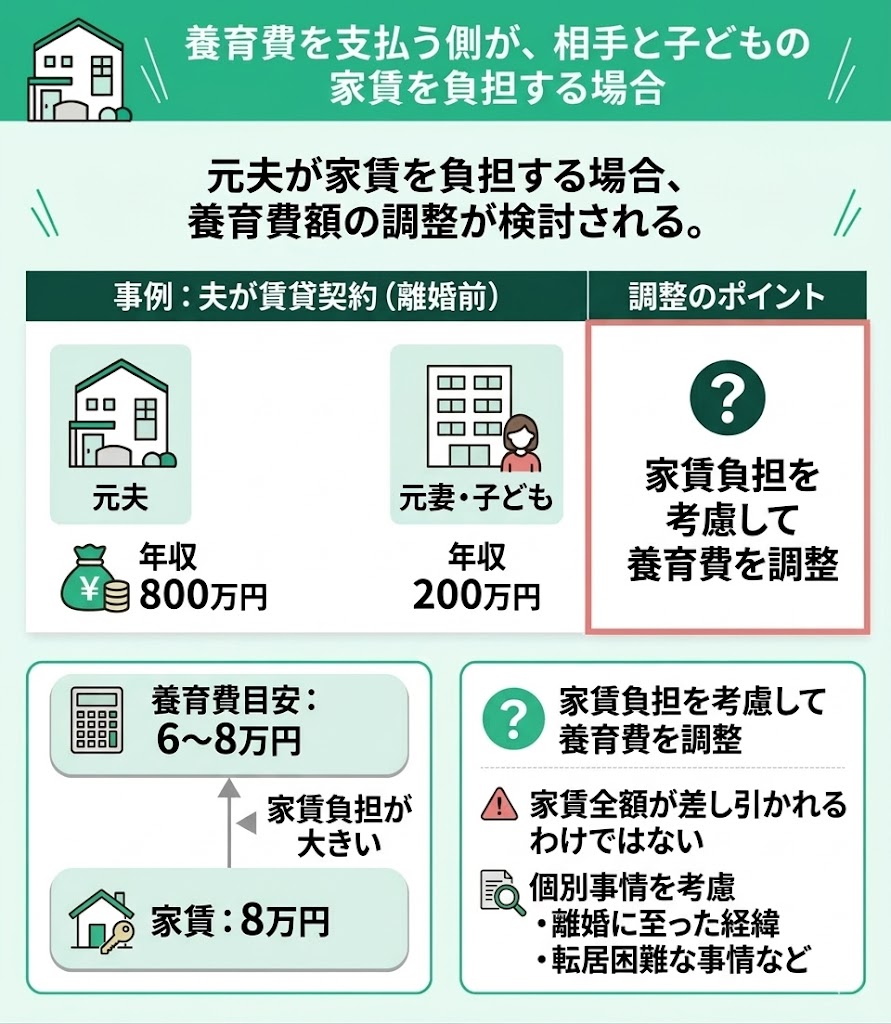

養育費を支払う側が、相手と子どもの家賃を負担する場合

離婚前に夫名義で賃貸マンションを契約しており、離婚後は妻と子どもだけがそのまま住み続けるケースもあります。

この場合は、元夫が養育費に加えて、妻と子どもの住む家の家賃も負担することになるため、家賃負担を考慮して養育費額を調整することがあります。

たとえば、元妻の年収が200万円、元夫の年収が800万円、8歳の子どもが1人いるケースでは、養育費の目安は6〜8万円程度です。 そのうえで、家賃が8万円のマンションに住んでいる場合は、家賃負担が大きいため、養育費の支払い方法が大きく調整される可能性があります。

ただし、家賃の全額がそのまま養育費から差し引かれるとは限りません。 たとえば、今より安い住居への転居が難しい事情がある場合や、離婚に至った経緯など個別事情によっては、家賃を負担していても養育費が別途必要になることがあります。

養育費は、子どもの人数や年齢、夫婦それぞれの収入によって目安が変わります。

そのため、家賃を負担しているケースでも、 「家賃を払っているから養育費はゼロ」と単純に決まるとは限りません。

住居費の負担が重く、今後の支払いに不安がある場合は、 住宅ローンや住まいの見直しも含めて早めに整理しておくことが大切です。

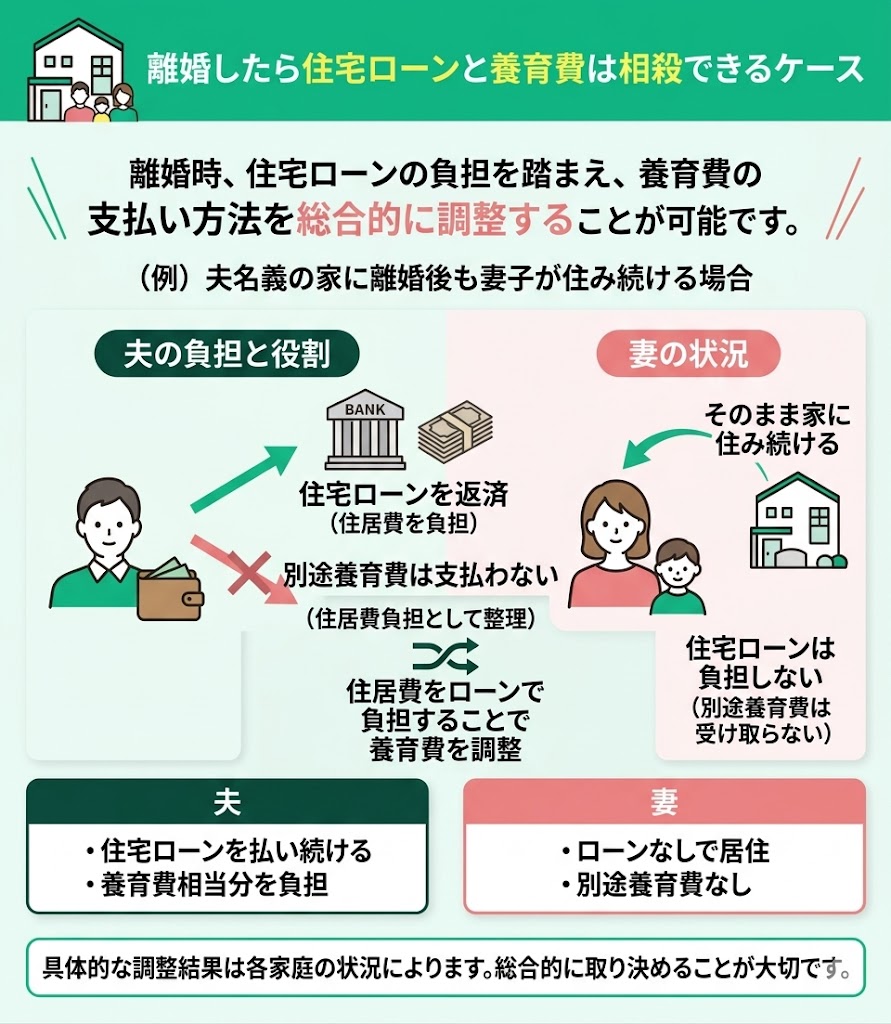

離婚したら住宅ローンと養育費は相殺できるケース

離婚した場合に、住宅ローンの返済負担を踏まえて、養育費の支払い方法が調整されるケースがあります。

たとえば、住宅ローンの名義人である夫と離婚したあと、妻が子どもと一緒にその家に住み続ける場合は、夫が妻と子どもの住む家の住宅ローンを負担し、その分を踏まえて養育費の支払い方法を調整することがあります。

このような取り決めになった場合は、夫から別途養育費の振り込みを行わず、住宅ローンの返済を続ける形で整理されることがあります。

その場合、妻は住宅ローンを直接支払うことなく、そのまま家に住み続けられます。 夫の方は住宅ローンの支払いを続ける一方で、養育費については住居費負担を踏まえた形で取り決めることになります。

このケースでは、 相手と子どもの住まいにかかる費用を、住宅ローンという形で負担している と考えるのがポイントです。

そのため、住宅ローンの負担を踏まえて、 養育費の支払い方法を調整することがあります。 ただし、あとでトラブルにならないよう、 金額・期間・未払い時の対応まで含めて明確に決めておくことが大切です。

離婚したとき住宅ローンと養育費が相殺できないケース

離婚した場合でも、住宅ローンの返済と養育費の支払いを別々に考えるべきケースがあります。

たとえば、次のようなケースでは、原則として住宅ローンと養育費を相殺するのは難しいと考えられます。

- 名義人だけが離婚後もそのまま住むケース

- 名義人が離婚後も子どもと家に住むケース

「住宅ローンを払っているなら、 その分は養育費とまとめて考えられるのでは」 と思う方もいます。

ただ、誰のための住居費を負担しているのかによって、 整理の仕方は変わります。 相手や子どもの住まいに関する負担ではない場合は、 養育費とは分けて考えるのが基本です。

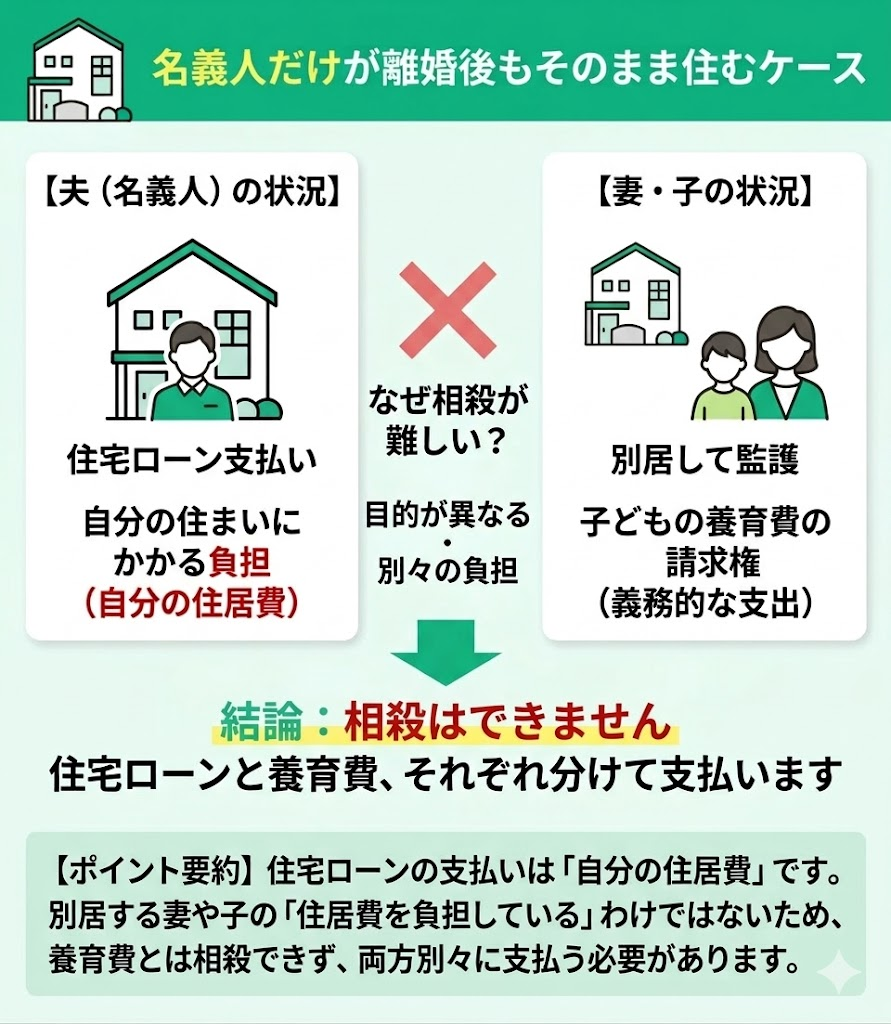

名義人だけが離婚後もそのまま住むケース

夫が住宅ローンの名義人で、離婚後も夫だけがそのまま家に住み続ける場合は、住宅ローンと養育費を相殺するのは難しいと考えられます。

この場合、夫は自分が住む家の住宅ローンを支払う立場である一方、別居して子どもを監護する妻に対しては、子どもの養育費を支払う義務があります。

つまり、夫が支払っている住宅ローンは自分の住まいにかかる負担であり、妻や子どもの住居費を負担しているわけではありません。

そのため、住宅ローンの支払いと養育費の支払いは別々に考える必要があります。 結果として、夫は住宅ローンと養育費の両方を、それぞれ分けて支払うことになります。

このケースでは、 住宅ローンは夫自身の住居費という整理になります。

そのため、 「住宅ローンを払っているから、その分だけ養育費を減らせる」 とは考えにくいのが基本です。 自分の住まいの負担と、子どものための養育費は、 分けて整理することが大切です。

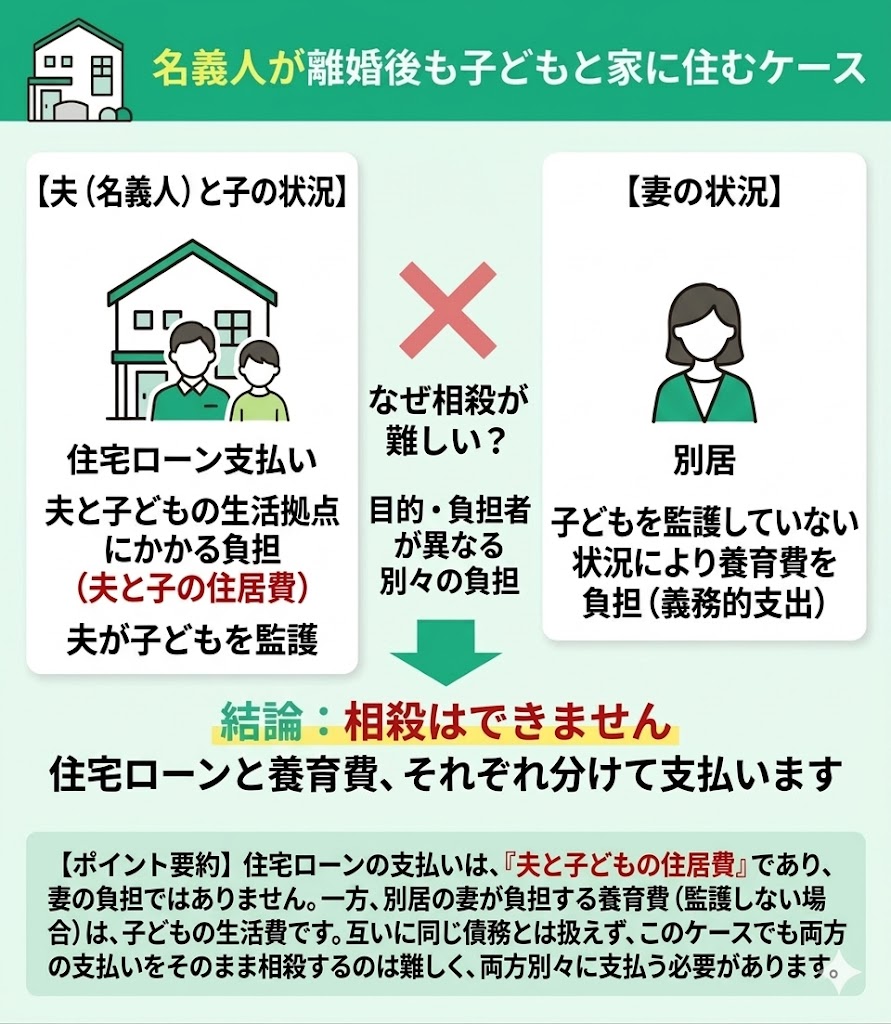

名義人が離婚後も子どもと家に住むケース

住宅ローンの名義人が夫で、離婚後も夫が子どもと一緒にその家に住み続ける場合も、住宅ローンと養育費の支払いを相殺することは難しいと考えられます。

この場合、夫が支払っている住宅ローンは、あくまで夫と子どもが住む家にかかる負担です。 そのため、妻に対して「住宅ローンを代わりに支払ってもらう義務」があるわけではありません。

一方で、妻が子どもと別に暮らしていて、子どもを主に監護していない場合は、状況に応じて妻が養育費を負担することがあります。

このように、住宅ローンと養育費はそれぞれ性質の異なる支払いであり、互いに同じ債務として扱えるものではありません。 そのため、このケースでも両方の支払いをそのまま相殺するのは難しいといえます。

このケースでは、 夫は子どもと暮らす家の住宅ローンを負担している一方で、 妻側には妻側で養育費の負担が生じる可能性があります。

ただし、この2つは同じ性質の支払いではないため、 単純に帳消しにできるものではありません。 誰が子どもを監護しているのか、 誰のための住居費なのかを分けて考えることが大切です。

住宅ローンと養育費の支払いで起きうるトラブルとは?

住宅ローンの支払いと養育費の支払いにともなってよく起きるトラブルは大きく5つあります。

- 住宅ローンと養育費の支払いが難しくなる場合

- 養育費の支払いを受ける側が保証人・連帯保証人になっている

- 住宅ローンを滞納して家を競売にかけられてしまう

- 養育費が減額されて住宅ローンが満額支払われないケース

- 住宅ローンの契約違反で一括返済を求められる可能性

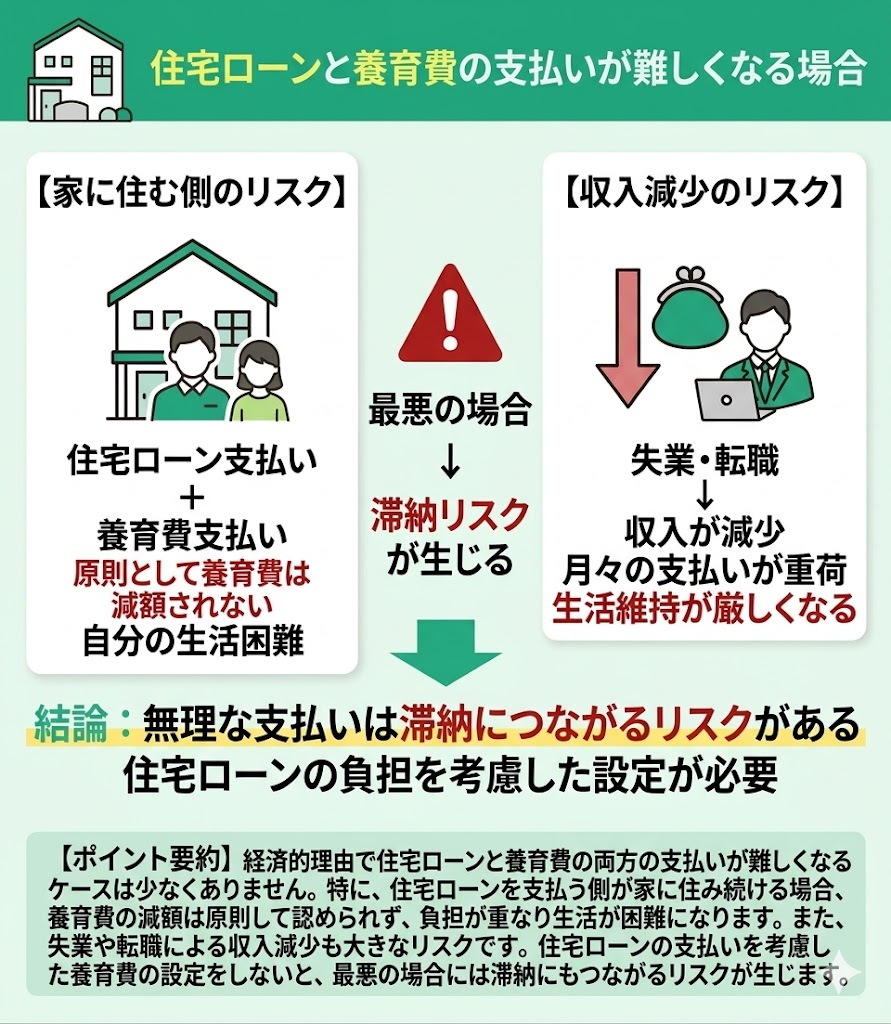

住宅ローンと養育費の支払いが難しくなる場合

住宅ローンの支払いだけでなく、養育費の支払いも、経済的な理由などで難しくなるケースは少なくありません。

たとえば、養育費を支払う側がそのまま家に住み続け、その住居の住宅ローンを支払う場合は、原則として養育費の減額は認められにくいです。

とはいえ、住宅ローンの支払いに加えて養育費の負担も重なると、自分の生活まで困難になってしまうケースは多いです。

そのため、住宅ローンの支払いを考慮した養育費の設定をしないと、最悪の場合には滞納にもつながるリスクが生じます。

さらに失業や転職によって収入が減ると、月々の支払いが負担に感じることがあります。

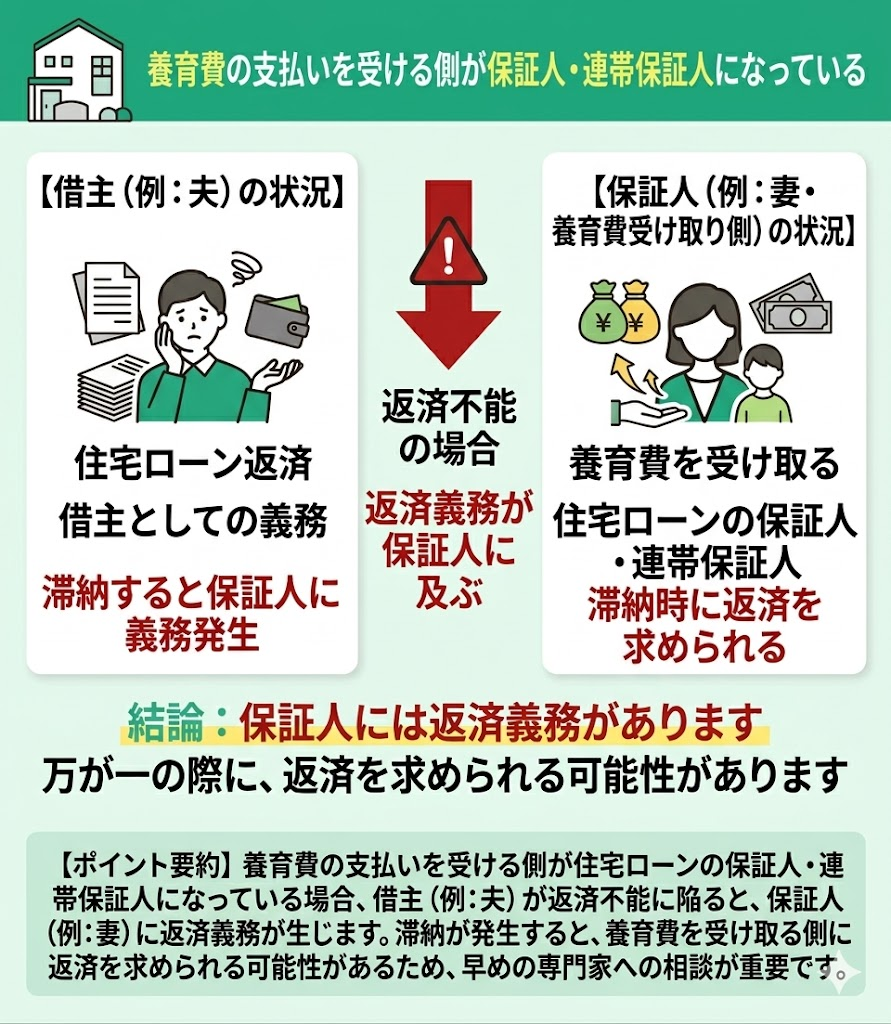

養育費の支払いを受ける側が保証人・連帯保証人になっている

養育費の支払いを受ける側が、住宅ローンの保証人や連帯保証人になっている場合、思わぬトラブルが発生することがあります。

基本的に、保証人や連帯保証人は、借主が返済できなくなった場合に返済義務を負う立場です。 したがって、万が一借主が返済不能に陥った場合、住宅ローンの返済義務がこちらに及ぶ可能性があります。

たとえば、夫が住宅ローンを返済する立場にあるにもかかわらず滞納すると、養育費を受け取る妻が住宅ローンの返済を求められることがあります。

住宅ローンの返済が難しいと感じた場合は、返済計画の見直しも含めて、早めに専門家への相談を検討しましょう。

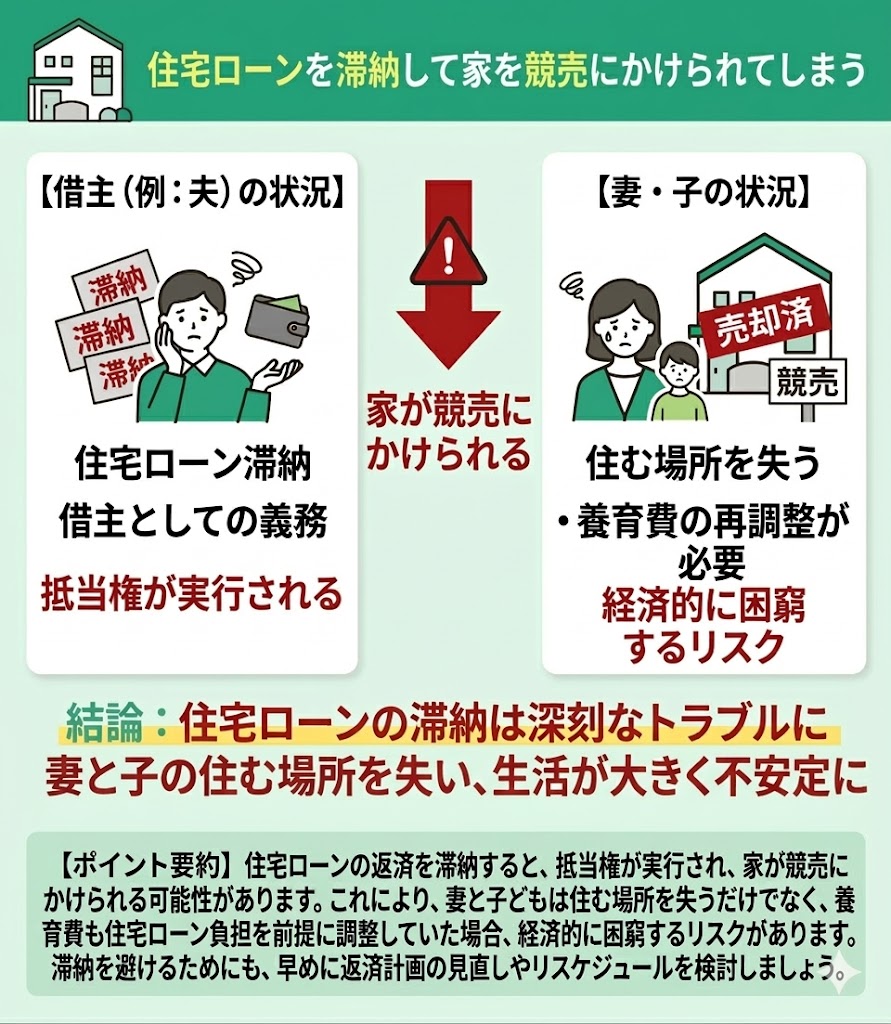

住宅ローンを滞納して家を競売にかけられてしまう

住宅ローンと養育費を調整している場合に起こりうるトラブルのひとつが、住宅ローンを滞納し、家が競売にかけられてしまうことです。

たとえば、夫が妻と子どもの住んでいる家の住宅ローンの返済を滞納したままでいると、抵当権が実行され、家が競売にかけられる可能性があります。

その場合、妻と子どもは住む場所を失うだけでなく、養育費も住宅ローン負担を前提に調整していると、経済的に困窮する可能性があります。

住宅ローンの滞納を避けるためにも、返済計画の見直しやリスケジュールをできるだけ早く検討しましょう。

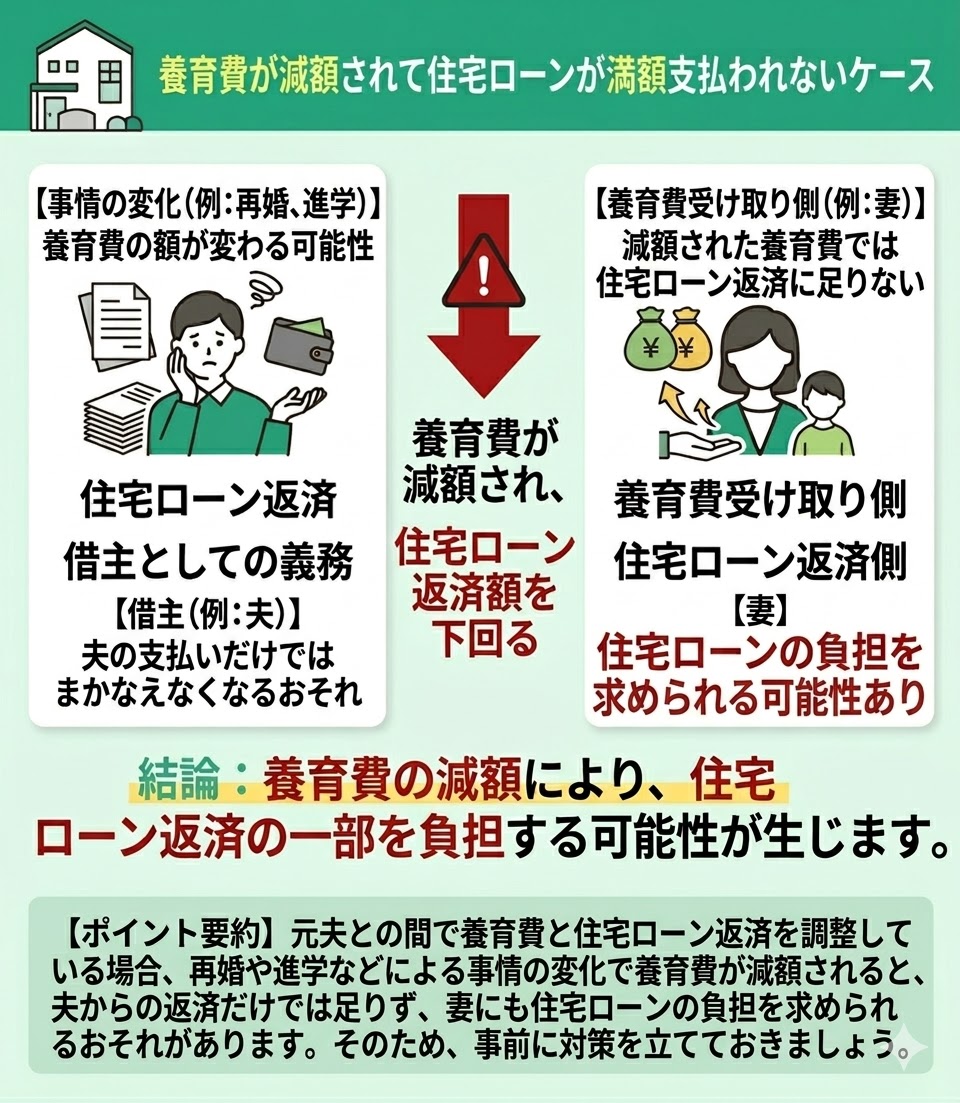

養育費が減額されて住宅ローンが満額支払われないケース

たとえば、元夫や元妻の再婚、子どもの進学など、事情の変化によって養育費の額が変わることがあります。

仮に養育費が減額され、その金額が住宅ローンの返済額を下回る場合は、養育費を受け取っていた側も住宅ローンの負担を求められる可能性があります。

つまり、養育費と住宅ローンの返済を調整している場合、養育費の減額によって、住宅ローンの返済が夫からの支払いだけではまかなえなくなるおそれがあります。

そのため、養育費が減額される可能性も踏まえて、住宅ローンの返済をどうするか事前に整理しておくことが大切です。

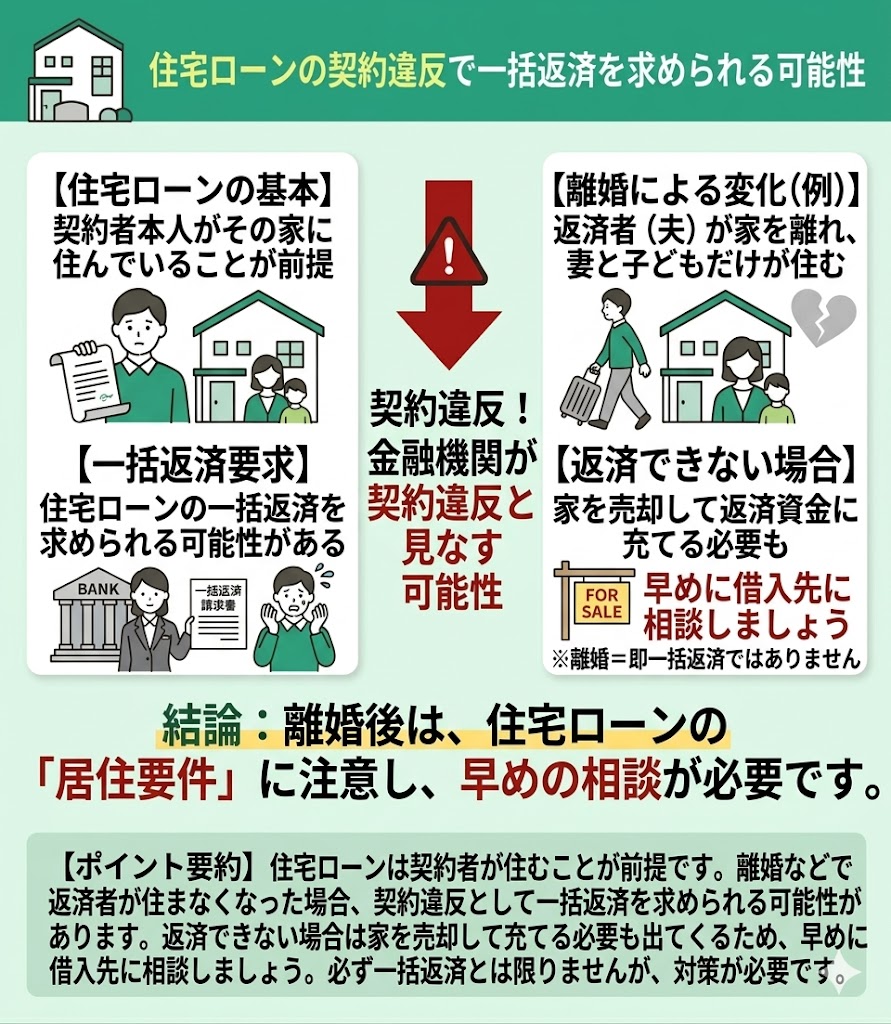

住宅ローンの契約違反で一括返済を求められる可能性

そもそも、住宅ローンは契約者本人がその家に住んでいることを前提に契約しているケースが一般的です。

そのため、住宅ローンを返済している人がその家に住んでいない場合、金融機関によっては契約違反とみなされ、住宅ローンの一括返済を求められる可能性があります。

たとえば、夫が住宅ローンの返済者である一方、実際に住んでいるのが妻と子どもだけという場合には、銀行から一括返済を求められる可能性があります。

一括で住宅ローンを返済できれば問題ありませんが、難しい場合は家を売却して返済資金に充てる必要が出てくることもあります。

離婚することになったら、できるだけ早めに借入先に相談しましょう。 なお、離婚したからといって必ず一括返済を求められるわけではありません。

住宅ローンの返済と養育費を調整した場合でも、住宅ローンの返済が難しくなったり、養育費が減額されたりするなど、状況の変化によって今まで通りの生活ができなくなるケースがあります。

住宅ローンと養育費に関わるトラブルを回避するためにも、金融機関や住宅ローンのプロにできるだけ早く相談をして、アドバイスを受けるのがおすすめです。

マネーキャリアなら、住宅ローンに関するプロが在籍しているので、返済計画の見直しなどの相談ができます。

離婚時に住宅ローンが残っているときに確認すること

離婚する場合に、住宅ローンに関する契約がどうなっているかを必ず確認しましょう。

- 住宅ローンの名義の確認

- 住宅の価値と残債の確認

- 養育費を含めた財産分与の取り決め

- 住宅ローン返済に関する取り決めの確認

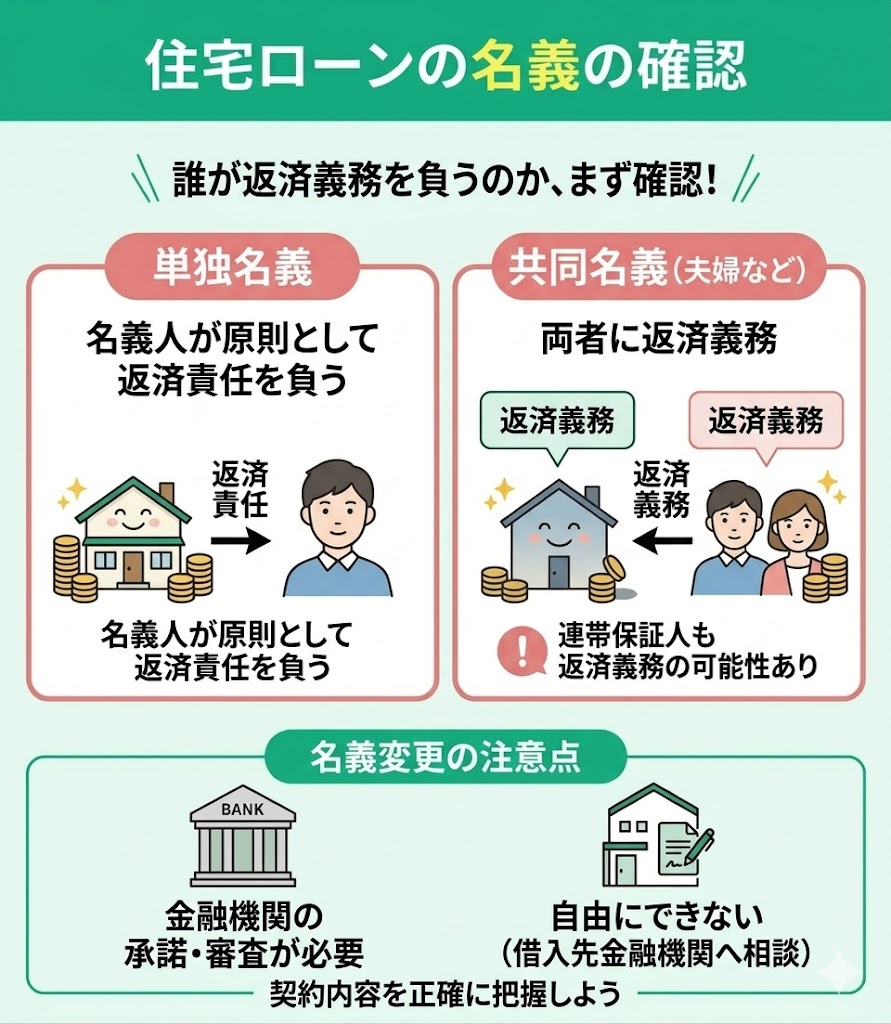

住宅ローンの名義の確認

住宅ローンが残っている場合、まず最初に確認すべきことは、住宅ローンの名義人が誰かという点です。

まず、単独名義なのか、夫婦の共同名義なのかを確認する必要があります。 住宅ローンの契約書や返済予定表を取り寄せて、誰の名義で契約しているのかを把握しましょう。

単独名義の場合は、その名義人が原則として返済の責任を負います。 一方、共同名義の場合は、両者に返済義務が生じます。

また、連帯保証人となっている場合も、返済義務を負う可能性があるため注意が必要です。

なお、住宅ローンの名義変更は自由にできるわけではなく、金融機関の承諾や審査が必要です。 離婚後も家に住み続ける人へ名義を変更したい場合は、まず借入先の金融機関に相談しましょう。

離婚時は、 「誰が住むか」だけでなく、 誰が借りていて、誰が返済義務を負っているかを確認することが大切です。

特に、名義人と実際に住む人が違う場合は、 あとからトラブルになりやすいため注意しましょう。

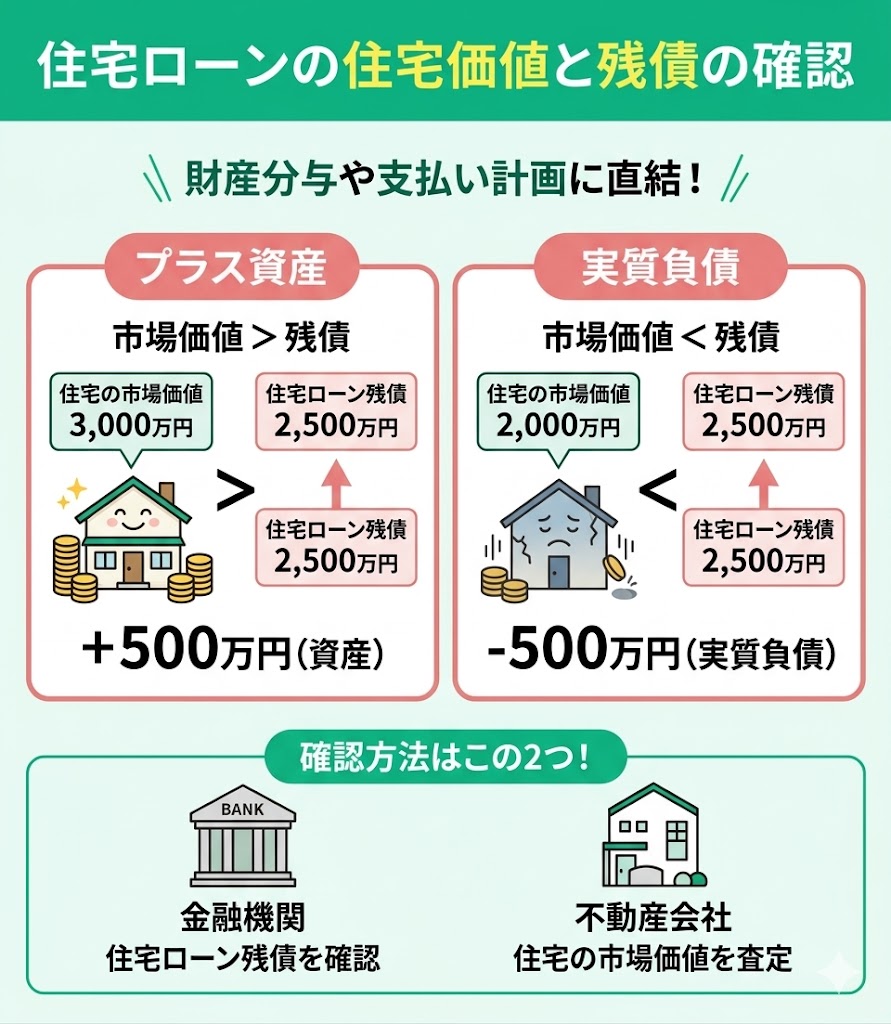

住宅ローンの価値と残債の確認

住宅ローンの名義人がわかったら、次は住宅の市場価値と住宅ローンの残債を確認しましょう。

なぜなら、住宅の価値と残債の差額が、財産分与や今後の支払い計画に直接影響するためです。

住宅の市場価値が残債を上回っている場合は資産としての価値がありますが、反対に残債が市場価値を上回っている場合は、実質的に負債を抱えている状態といえます。

たとえば、住宅の市場価値が3,000万円で、住宅ローンの残債が2,500万円であれば、差額の500万円は資産として考えられます。

一方で、住宅の市場価値が2,000万円、住宅ローンの残債が2,500万円であれば、差額の500万円はマイナスとなります。

住宅ローンの残債は借入先の金融機関に確認し、住宅の市場価値は不動産会社へ査定を依頼して把握しましょう。

家を残すか売るかを考えるときは、 「いくらで売れそうか」と「ローンがいくら残っているか」をセットで見ることが大切です。

この差額によって、 財産分与の考え方や、売却する場合の進め方が大きく変わります。

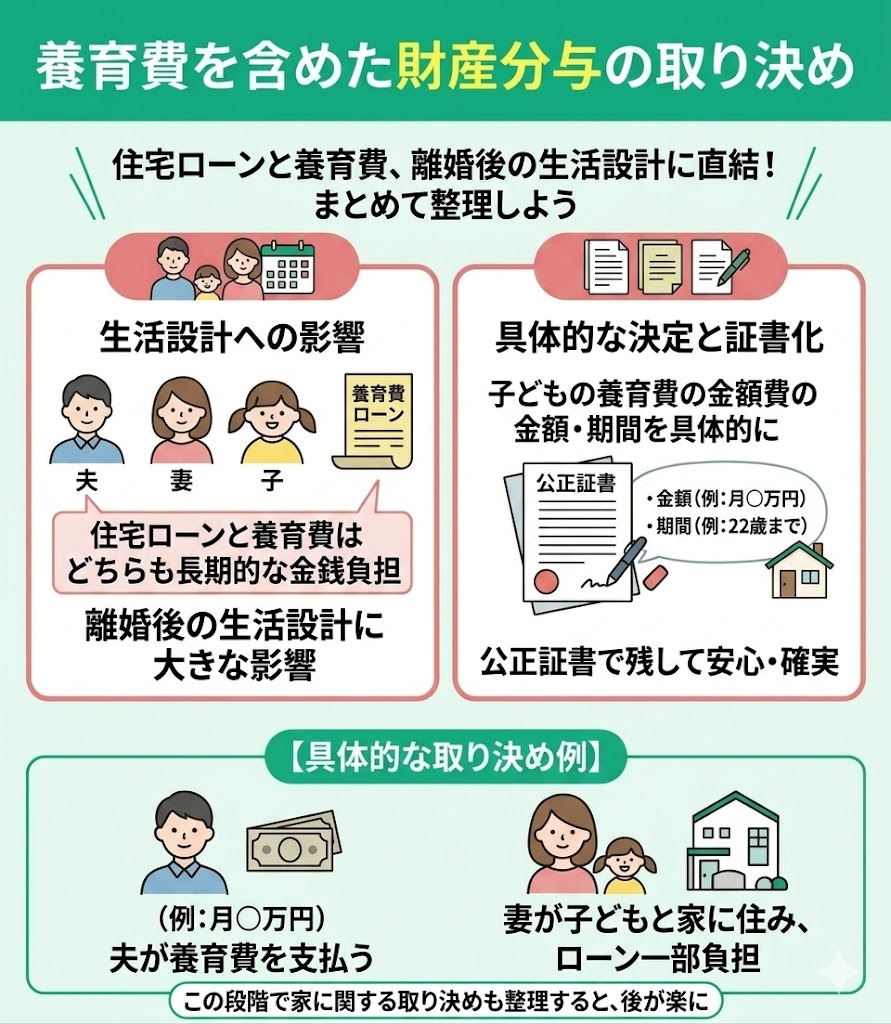

養育費を含めた財産分与の取り決め

離婚時に住宅ローンが残っている場合は、養育費も含めて財産分与の取り決めを整理しておくことが重要です。

なぜなら、住宅ローンの返済と子どもの養育費は、どちらも長期的な金銭的負担となり、離婚後の生活設計に大きく影響するからです。

子どもがいる場合は、養育費の金額や支払期間などを具体的に決めたうえで、公正証書として残しておくと安心です。

また、この段階で家に関する取り決めもあわせて整理しておくと、その後の手続きが進めやすくなります。

たとえば、妻が子どもと家に住み続ける場合に、妻が住宅ローンの一部を負担し、夫が養育費を支払うといった取り決めを行うケースがあります。

離婚後のお金の話は、 その場で口約束のように決めてしまうと、あとでトラブルになりやすいです。

特に、養育費の金額・期間と、 家に関する負担の分け方は、できるだけ具体的に決めておきましょう。

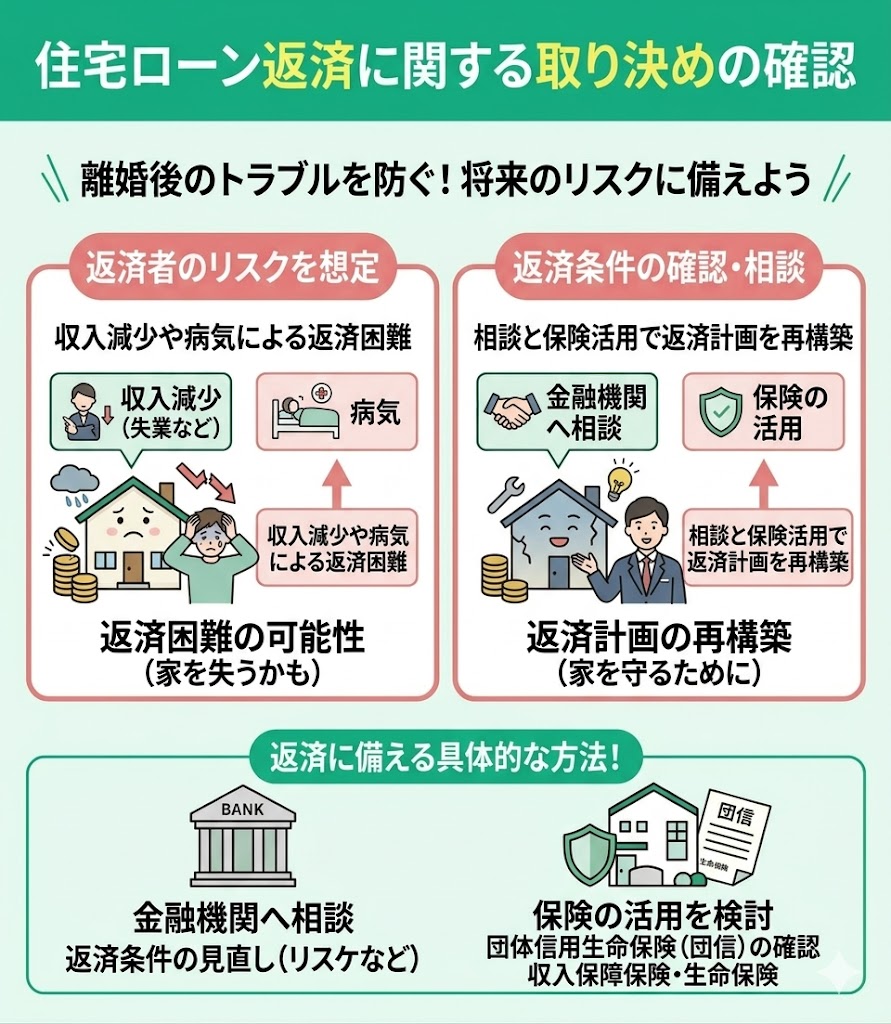

住宅ローン返済に関する取り決めの確認

離婚後の住宅ローン返済については、双方で明確な取り決めをしておくことが大切です。あらかじめ整理しておくことで、将来のトラブルを防ぎやすくなります。

また、住宅ローンの返済を引き受けた側が、収入の減少や病気などによって返済が難しくなる可能性も考えておく必要があります。

たとえば、病気や失業などで収入が減った場合に備えて、借入先の金融機関へ返済条件について早めに相談しておくことも有効です。

そのほか、住宅ローンの返済が難しくなりそうな場合を想定して、返済条件の見直しについて事前に確認しておくのもよいでしょう。

また、住宅ローン返済への備えとして、団体信用生命保険の内容確認に加えて、必要に応じて収入保障保険や生命保険の活用を検討するのもおすすめです。

住宅ローンは長期間続く支払いなので、 離婚時点では問題なくても、あとから状況が変わることがあります。

「誰が返すか」だけでなく、 返せなくなったときにどうするかまで考えておくと安心です。

離婚時に住宅ローン返済が残ったまま家を売却する方法

離婚したときに住宅ローンが残ったまま家を売却するという選択をする場合もあります。

家を売却する方法は主に3つあります。

- アンダーローンの場合

- オーバーローンの場合

- ペアローンの場合

アンダーローンの場合

アンダーローンとは、住宅の売却価格が住宅ローンの残債を上回る状態を指します。

たとえば、住宅ローンの残債が2,000万円で、物件が2,500万円で売却できる場合は、売却代金で住宅ローンを完済し、残りの500万円を財産分与の対象として夫婦で分けることができます。

手順としては、まず不動産会社に物件の査定を依頼し、売却価格の目安を把握します。 その後、ローンを組んでいる金融機関に売却について相談し、必要書類を準備します。

売買契約が成立したら、売却代金で住宅ローンを一括返済し、残金を受け取る流れです。

アンダーローンは、 家を売ればローンを完済できる状態なので、比較的整理しやすいケースです。

売却後に手元へ残るお金がある場合は、 その分をどう分けるかも含めて話し合っておくとスムーズです。

オーバーローンの場合

オーバーローンとは、住宅ローンの残債が売却価格を上回る状態を指します。この場合は、アンダーローンに比べて売却の進め方が複雑になりやすいです。

たとえば、住宅ローンの残債が3,000万円ある一方で、物件の売却価格が2,500万円の場合は、500万円の不足が生じます。 この不足分は売却代金だけでは返済できないため、差額をどう補うかを夫婦で話し合う必要があります。

たとえば、夫婦で不足分を分担して返済する方法や、金融機関に相談したうえで返済方法を見直すケースもあります。

オーバーローンになりそうな場合は、借入先の金融機関や住宅ローンの専門家に早めに相談することが大切です。

オーバーローンは、 家を売ってもローンが完済できない状態です。

そのため、 「売れば終わり」ではなく、不足分をどう返すかまで考えなければなりません。 売却を急ぐ前に、 金融機関へ相談して進め方を確認しておくと安心です。

ペアローンの場合

ペアローンは、夫婦それぞれがローン契約者となり、2人で住宅ローンを返済していく方法です。

たとえば、夫が1,500万円、妻が1,500万円のローンを組んでいる場合、合計3,000万円の住宅ローンに対して、それぞれが個別に返済責任を負っています。

そのため、住宅を売却する際は、それぞれの住宅ローンについて金融機関との手続きが必要になります。

また、共有名義になっていることが多いため、双方の合意があれば売却できますが、合意が得られない場合は売却が進まないなどのトラブルが起こりやすいです。

さらに、オーバーローンの場合は売却後も住宅ローンの残債が残る可能性があります。

借り換えをする場合も諸費用がかかるため、費用負担をどうするかについても事前に話し合っておくことが大切です。

離婚時に住宅ローンの返済が残っている状態で、家の売却を検討するケースも多いです。

その際、売却によって完済できる場合もあれば、完済しきれず残債が生じた結果、双方で費用負担の相談など解決すべき問題も起きる可能性があります。

離婚時の経済負担はさまざまなので、住宅ローンの返済を含めてお金の相談をするなら、マネーキャリアの利用がおすすめです。

住宅ローンに関する悩みをすぐに解消できる方法とは?

住宅ローンの返済を含めて養育費や財産分与など、離婚時には決めなくてはいけないことが数多くあります。

そのため、住宅ローンの返済計画や家計の見直しなど、今後の生活設計について考えたいという人が多いです。

そこで、マネーキャリアなら、住宅ローンの返済計画や家計の見直しなど、お金全般の相談を住宅ローンの専門家に無料で相談できます。

また、マネーキャリアはLINEを使えばたったの30秒で予約でき、納得いくまでオンラインにて無料相談ができるので、困ったことがあればすぐに相談できるのが強みです。

住宅ローンと養育費に関する悩みや不安を解消:マネーキャリア

住宅ローンの返済や家計の見直しなど、お金に関する悩みをオンラインで相談できるのがマネーキャリアです。 マネーキャリアでは、住宅ローンだけでなく、家計管理やライフプランまで幅広く相談できます。

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、住宅ローンに知見の豊富な、ファイナンシャルプランナーのプロのみを厳選しています。

・もちろん、住宅ローンだけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、何度相談しても無料です。 オンライン相談にも対応しているため、住宅ローンや養育費、離婚後の生活設計について、必要に応じて繰り返し相談できます。

住宅ローンと養育費の支払いはどうすべきかのまとめ

今回は、離婚時の住宅ローンと養育費の支払いについて解説してきました。

住宅ローンを誰が返済するのか、養育費をどのように取り決めるのかは、家の名義やローン名義、残債、子どもの監護状況などによって変わるため、一律に決められるものではありません。

そのため、離婚後の生活を無理のない形で整えるには、住宅ローンの返済計画や家の売却も含めて、早めに整理しておくことが大切です。

なお、2026年4月1日施行の民法改正により、離婚後は共同親権も選択できるようになり、養育費の履行確保に関する見直しも行われます。今後は監護状況や費用分担の形がさらに多様化する可能性があるため、住宅ローンや養育費の取り決めは、これまで以上に個別事情に応じた整理が重要です。

マネーキャリアのような相談窓口では、住宅ローンや家計見直しなど、お金に関する相談を無料で行えます。

マネーキャリアは何度相談しても無料で、担当専門家のプロフィールを面談前に確認でき、相談前の担当者変更も可能です。

一人で判断が難しいと感じる場合は、こうした相談窓口を活用しながら、自分たちの状況に合った進め方を検討していきましょう。