「住宅ローンの借り換えをしたいけれど、本当にメリットがあるのか不安…」

「手数料や諸費用を考えると、結局損をしてしまうのでは?」

とお悩みではないでしょうか。

住宅ローンの借り換えは、条件次第で返済額を大きく減らせる一方で、状況によってはメリットがない場合もあり、判断が難しく悩んでしまう方が少なくありません。

この記事では、住宅ローンの借り換えでメリットがないケースについて紹介します。

またメリットがない場合の対策や、実際に借り換えを行った人のアンケート調査結果も紹介するのでぜひ参考にしてください。

自分だけで借り換えのメリットを判断するのは難しく、手数料や諸費用、団信の条件などを総合的に考慮する必要があります。

そんな時は、住宅ローンの専門知識を持つファイナンシャルプランナー(FP)に相談するのが安心です。

マネーキャリアの無料相談では、あなたの返済状況や条件に応じて、借り換えすべきかどうか、最適な選択肢をわかりやすくアドバイスします。

この記事は以下のような方におすすめです。

- 住宅ローンを返済中で借り換えを検討している人

- 借り換えで本当にメリットがあるか不安な人

- 借り換え以外の選択肢が知りたい人

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの借り換えはメリットがない?

- 住宅ローンの借り換えでメリットがないケース

- 残り返済期間が短い

- 金利差が小さい

- 団信(団体信用生命保険)の条件が不利になる

- 住宅ローン控除が継続できない

- 転職直後・年収減などで借入時より審査条件が不利になっている

- 住宅ローンの借り換えでメリットがあるか不安ならFP相談での無料診断がおすすめ

- 住宅ローンの借り換えでメリットがない場合はどうすればいい?

- 繰り上げ返済を活用して利息を減らす

- 今のローン条件を見直して交渉する

- FPに相談する

- 住宅ローンの借り換えで実際メリットはあった?アンケート結果

- 借り換えで毎月の返済額はどのくらい減りましたか?

- 借り換えの総返済額はどのくらい減りましたか?

- 借り換えに総合的に満足していますか?

- 借り換えで後悔した点や「もっとこうすればよかった」と思うことを教えてください

- 住宅ローンの借り換えは慎重な判断が必要【まとめ】

住宅ローンの借り換えはメリットがない?

ローンの借り換えはメリットがないと考える方もいますが、必ずしもそうとは限りません。

なぜなら借り換えによる効果は、現在の返済状況や条件によって変わるからです。

ある人にとっては返済負担を大きく減らせる有効な手段になりますが、別の人にとっては手数料や諸費用を考えるとあまり効果がない場合もあり、金利や返済期間、残高などの条件によって得られる効果が異なります。

まずは自分の返済条件を整理し、借り換えが本当に得になるかを冷静に判断することが大切です。

「借り換えで本当に返済額が減るの?」

「手数料や諸費用を考えると損してしまうのでは…」

そんな方は、マネーキャリアの無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が、あなたの金利や返済期間、残高などを総合的に分析し、借り換えすべきかどうかをわかりやすくアドバイスします。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

住宅ローンの借り換えでメリットがないケース

住宅ローンの借り換えでメリットのないケースは以下の通りです。

- 残り返済期間が短い

- 金利差が小さい

- 団信(団体信用生命保険)の条件が不利になる

- 住宅ローン控除が継続できない

- 転職直後・年収減などで借入時より審査条件が不利になっている

住宅ローンの借り換えは誰にとっても得になるとは限らず、場合によっては借り換えをしても返済総額が減らずに、逆に損をすることもあります。

これから、なぜその条件が重要なのか、実際にどう影響するのかを、具体的な例を挙げて解説していきます。

残り返済期間が短い

残りの返済期間が短い場合は、借り換えメリットがない可能性があります。

なぜなら、返済期間が5年以下など短い場合は、ローン削減額が諸費用(借り換え手数料や保証料など)より少なくなることが多いからです。

たとえば借入残高が1500万円の借り換えで、金利が1.5%から1.2%に下がったとして、残りの返済期間が5年の場合と15年の場合では、以下のように削減できる金額が異なります。

- 5年の場合:約11.7万円

- 15年の場合:約36.2万円

仮に、借り換えによる諸費用が30万円かかるとすると、5年の場合は借り換えによる削減の方が小さくなり損をすることになります。

借り換えのメリットは利息の削減ですが、返済期間が短いほど借り換えの恩恵は小さいためあと何年返すのかを意識することが大切です。

金利差が小さい

金利差が小さい場合は、借り換えをしても削減金額が限定的です。

たとえば、借入残高1500万円で残り返済期間15年のケースで、1.5%からの金利差による返済削減額をみてみましょう。

- 金利差0.2%(1.5%→1.3%)の場合:約22万円

- 金利差0.5%(1.5%→1.0%)の場合:約55万円

- 金利差1.0%(1.5%→0.5%)の場合:約110万円

このように、金利差が小さいと借り換えによる利息削減が小さくなり、結果的に借り換えにかかる諸費用の方が高くなってしまう可能性があります。

なお、一般的には借り換えでメリットを得るためには、現在の金利と新しい金利の差が0.5%以上あることが目安とされています。

金利差が小さい場合には、諸費用の方が高くなり結果的に損をする可能性があるので、借り換えを検討する際には、総合的な収支を必ず計算してから判断することが重要です。

金利差によるローンの削減額は、借入残高や諸費用によっても異なってくるため、総合的な収支をしっかり計算して判断することが大切です。

自分の場合は本当に借り換えでメリットが出るのか迷ったら、マネーキャリアの無料相談窓口に相談してみましょう。

住宅ローンの専門家(FP)があなたの状況に合わせて個別にアドバイスいたします。

団信(団体信用生命保険)の条件が不利になる

団信(団体信用生命保険)の条件が不利になる場合も、借り換えのメリットがないケースに当てはまります。

住宅ローンを借り換える際には、団信(団体信用生命保険)への再加入が必要ですが、借入当初よりも健康状態が悪化していると、以前と同じ保障が受けられなかったり、保険料が高くなるケースがあるからです。

たとえば、疾病特約付きで加入できていたのに、借り換え先では特約なししか選べない、ということも珍しくありません。

金利が下がって返済額は減ったとしても、団信の保障が縮小したり保険料が増えれば、結果的に家族の安心が損なわれる可能性があります。

したがって、借り換えを検討する際は利息の削減額だけでなく団信の条件も合わせて確認することが重要です。

住宅ローン控除が継続できない

住宅ローン控除が継続できないケースとしては、以下のような例が挙げられます。

- 借入金額が元のローン残高を超える場合

- 返済期間が10年未満になる場合

- 住宅取得以外の目的と判断される場合 など

住宅ローン控除が継続できない場合、借り換えによる利息削減額より損失の方が上回る可能性があります。

たとえば、残高3,000万円、控除率1%で年間30万円の税金が戻っていた場合、借り換え先で控除の対象外になると、この節税効果が失われます。

借り換えを検討する際は、金利の削減金額だけでなく現在受けている住宅ローン控除の金額と残り適用期間を必ず確認し、総合的に判断することが重要です。

住宅ローン控除が継続できない場合は、借り換えで得られる利息削減額よりも節税効果の損失の方が大きくなる可能性もあるため、専門家(FP)への相談をするのがおすすめです。

どの選択肢がベストかわからない方は、「マネーキャリア」の無料相談窓口に相談してみましょう。

住宅ローンに詳しい専門家(FP)が、控除の金額や残り適用期間も含めてベストな選択をアドバイスいたします。

転職直後・年収減などで借入時より審査条件が不利になっている

転職直後・年収減などで借入時より審査条件が不利になっている場合も、住宅ローンの借り換えメリットが得られにくくなります。

なぜなら、転職直後や年収減少により審査条件が悪化していると、現在より高い金利を提示されることがあり、借り換えの意味がなくなってしまうからです。

また、返済能力に不安があると判断され、そもそも審査に通らない場合もあります。

そのため、借り換え前は借入当初と比較して年収や勤続年数が落ちていないかを確認することが大切です。

住宅ローンの借り換えでメリットがあるか不安ならFP相談での無料診断がおすすめ

住宅ローンの借り換えが本当にメリットがあるか不安に思う時には、FP相談での無料診断の活用がおすすめです。

借り換えによるメリットは年収・金利・残債額・返済期間といった条件によって大きく変わり、また実際には金利以外の諸費用やライフプラン全体を考慮しなければ正確な判断はできません。

そのため、自分だけで正しい判断をするのは難しく、せっかく借り換えても思ったほど効果が得られないこともあります。

だからこそ、専門家のファイナンシャルプランナー(FP)に相談し、自分の状況を踏まえてメリット・デメリットを診断してもらうことがとても重要です。

FPへの相談なら、無料で相談できるマネーキャリアがおすすめです。

- 何度でも無料で相談ができる

- 3,500人以上のFPの中から厳選されたFPのみ対応

- 事前に専門家のプロフィール、口コミ、経歴が確認できるため、どんな専門家が担当してくれるか安心

住宅ローンの借り換えでメリットがない場合はどうすればいい?

住宅ローンの借り換えでメリットがない場合の対処法は以下の通りです。

- 繰り上げ返済を活用して利息を減らす

- 今のローン条件を見直して交渉する

- FPに相談する

住宅ローンの借り換えにメリットがなかったとしても、返済額を減らす手段は残されています。

以下で詳しく解説します。

繰り上げ返済を活用して利息を減らす

住宅ローンの借り換えでメリットがない場合でも、「繰り上げ返済」を行うことで利息を大きく減らせる可能性があります。

なぜなら、住宅ローンは残高や返済期間が長いほど利息負担が増える仕組みだからです。

たとえば、毎月の返済とは別にまとまった資金を繰り上げ返済に充てれば、その分元金が減り、将来支払う利息も圧縮できます。

とくに「返済期間短縮型」の繰り上げ返済を選べば、利息の削減効果が特に高く、トータルの返済額を大幅に減らせるケースがあります。

今のローン条件を見直して交渉する

現在のローン条件を金融機関と交渉することで返済負担を軽くできる可能性があります。

たとえば金利の引き下げ交渉や固定金利から変動金利への切り替えなどを申し出れば、借り換えをしなくても総返済額を減らせるケースがあります。

とくに、長期間返済を続けてきた方は、他行への借り換えを検討していると伝えることで、金融機関側が金利を下げてくれることは少なくありません。

借り換えには事務手数料や保証料といったコストがかかりますが、交渉による金利引き下げや条件変更であれば、こうした諸費用をかけずにメリットを得られるのが大きな利点です。

FPに相談する

専門家であるファイナンシャルプランナー(FP)に相談し、返済を継続しながら家計全体を改善する方法を検討してみましょう。

住宅ローンの借り換えを考えるということは、返済が家計に負担になっているサインでもあります。

住宅ローンだけに目を向けて借り換えの有無を判断するだけでは、教育費や老後資金などの貯蓄に影響が出る可能性があります。

FPに相談すれば、無理のない返済計画や資金配分のアドバイスのほか、将来の支出や貯蓄計画を含めた総合的なライフプランを作成することも可能です。

FPへの相談なら、無料で相談できるマネーキャリアがおすすめです。

- 相談満足度は業界高水準98.6%

- 個別の状況に合わせたシミュレーションが受けられる

- 住宅ローン、ライフプラン、家計の見直し、老後資金、教育資金、保険相談などお金のことに関して全般的に相談できる

住宅ローンの借り換えで実際メリットはあった?アンケート結果

ここでは、住宅ローン借り換えに関する以下アンケート内容を紹介していきます。

- 借り換えで毎月の返済額はどのくらい減りましたか?

- 借り換えの総返済額はどのくらい減りましたか?

- 借り換えに総合的に満足していますか?

- 借り換えで後悔した点や「もっとこうすればよかった」と思うことを教えてください

それでは、以下内容を見ていきましょう。

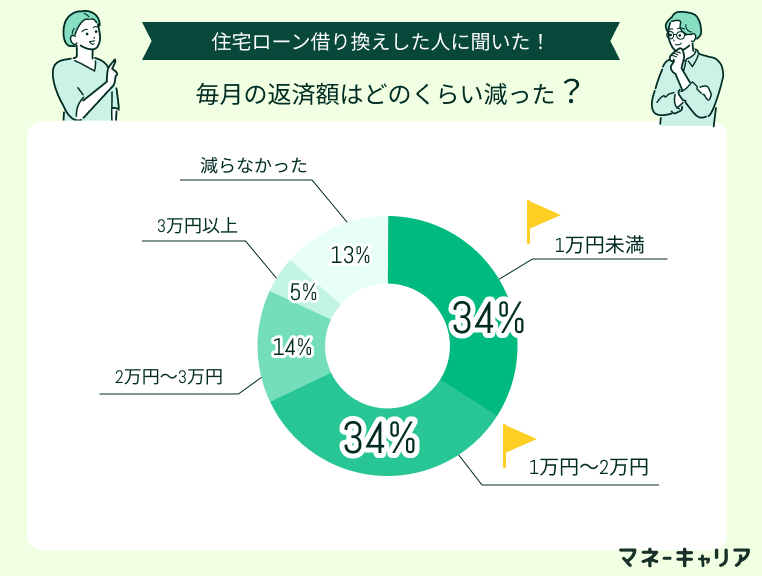

借り換えで毎月の返済額はどのくらい減りましたか?

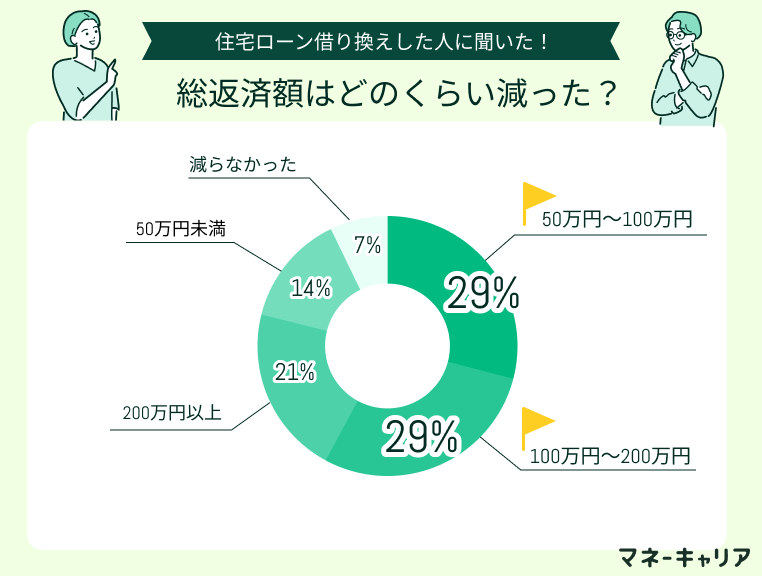

借り換えの総返済額はどのくらい減りましたか?

200万以上の大幅減の人21%おり、条件次第では大幅な削減も可能であることがわかります。

一方で減らなかった人もいるため、借り換えで必ずしもメリットがあるとは限らないこともわかります。

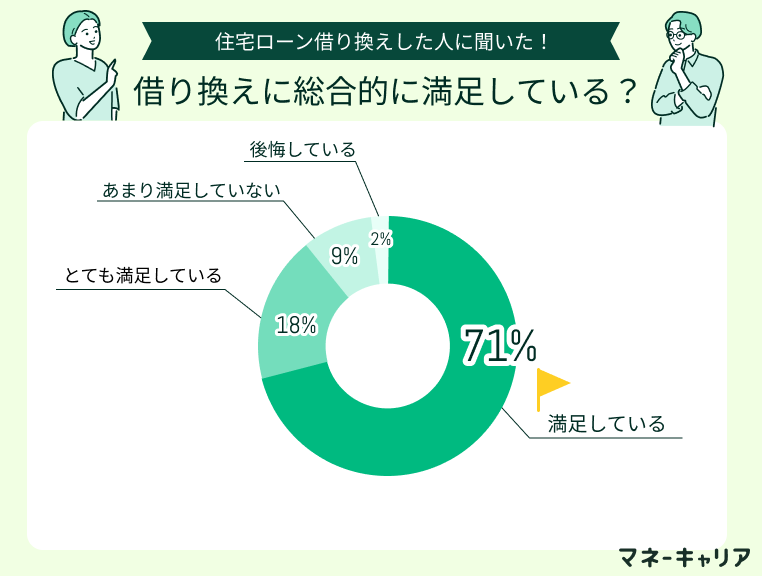

借り換えに総合的に満足していますか?

この結果から、住宅ローンの借り換えは多くの人にとって満足度の高い選択肢であることがわかります。

ただし、少数ながら不満や後悔を感じている人もいるため、事前の情報収集やシミュレーションが重要です。

借り換えで後悔した点や「もっとこうすればよかった」と思うことを教えてください

手数料や保証料などのコストを比較せずに後悔

借り換え時の費用をしっかり比較せずに決めてしまったことが一番の後悔です。金利が下がることで安心してしまい、手数料や保証料などのコストを見落としてしまいました。結果的に思ったほど総返済額は減らなかったので、もっと細かくシミュレーションすれば良かったと感じています。

将来の収入やライフプランも考慮するべきだった

もう少し複数社から見積もりを取って、総支払額や期間も含めて検討すればよかったと感じています。また、タイミングを急ぎすぎず、将来の収入やライフプランも考慮するべきでした。

事前にシュミレーションを丁寧にやるべきだった

手続きのタイミングや諸費用の見積もりを甘くみていました。諸費用込みで総支払額を計算すればよかった。事前にシミュレーションを丁寧にやるべきでした。

住宅ローンの借り換えは慎重な判断が必要【まとめ】

住宅ローンの借り換えは、大きな節約につながる一方で、返済期間や金利差、諸費用などの条件によってはメリットがないケースもあります。

だからこそ、借り換えが本当にお得になるのかを自分だけで見極めるのはむずかしく、慎重に考える必要があります。

もし少しでも不安があるなら、ファイナンシャルプランナー(FP)に相談するのがおすすめです。

FPに相談すれば、借り換えによるメリット・デメリットを数字で示してもらえるだけでなく、教育費や老後資金など家計全体を見据えた返済計画を立てることもできるので、無理のない返済と将来の安心につなげられます。