・借り換えをしても住宅ローン控除は利用できる?

・継続条件や注意点を知りたい!

このように感じていませんか?

結論、借り換えをしても住宅ローン控除は、基本的に引き続き利用できます。

監修者ファイナンシャルプランナー

この記事の目次

- 借り換えしても住宅ローン控除の適用は続く!2つの条件とは

- 条件①借り換え資金が「既存ローン返済専用」である

- 条件②借り換え後も住宅ローン控除の基本要件を満たしている

- 借り換えで住宅ローン控除対象外にならない?不安な人はFPに相談しよう

- 【実際どうだった?】住宅ローン控除中に借り換えをした人の体験談

- 借り換え後も住宅ローン控除を受けられましたか?

- 借り換えにより住宅ローン控除の手続きは複雑になりましたか?

- 借り換えをしてよかったこと・後悔したことを教えてください

- 住宅ローン控除中に借り換えする際の注意点

- 住宅ローン控除の期間は延びない

- 借り換えのタイミングで手続きが煩雑に

- 控除額の再計算が必要になることも

- 住宅ローン控除中の借り換えでよくある質問

- どちらの残高が控除の対象になる?

- 2回目の借り換えでも控除を受けられる?

- 借り換えで控除期間がリセットされる?

- 借り換え後はまた確定申告が必要?

- 借り換えにより年末調整の手続き方法は変わる?

- 諸費用をローンに含めた場合も控除対象になる?

- 住宅ローン控除中の借り換えはマネーキャリアに相談しよう

- 【まとめ】住宅ローン控除の条件を理解し借り換えを行おう

借り換えしても住宅ローン控除の適用は続く!2つの条件とは

住宅ローン控除は、借り換えをしても原則として継続できます。

ただし、いかなる借り換えでも引き続き利用できるというわけでなく、一定の条件を満たさないと控除を使えなくなってしまいます。

ここでは、控除が継続される条件を2つに整理、紹介します。控除中の借り換えを検討している人は、借り換え検討中のローンが下記にあてはまるか、必ず確認しておきましょう。

- 条件①借り換え資金が「既存ローン返済専用」である

- 条件②借り換え後も住宅ローン控除の基本要件を満たしている

条件①借り換え資金が「既存ローン返済専用」である

金融機関の契約書に「借り換え目的」が明示されるため、資金使途が不明確にならないよう確認することが大切です。

条件②借り換え後も住宅ローン控除の基本要件を満たしている

借り換え後の住宅ローンを継続利用する条件ふたつ目は「借り換え後の住宅ローンも控除適用の要件を満たしていること」。具体的には以下の条件を満たしている必要があります。

- 新しいローンの返済期間が10年以上であること

- 住宅が自己居住用であること

- 合計所得金額が2000万円以下であること※

- 住宅の床面積が原則50㎡以上で、その2分の1以上が自己居住用であること※

※特例住宅は合計所得1,000万円以下、特例住宅なら40㎡以上

特に借り換えによって返済期間が短くなるケースが多いので、控除の継続利用を希望する方は要注意です。

住宅ローン控除の基本要件について、詳しくは国税庁の「一般住宅の新築等をした場合(住宅借入金等特別控除)」をご確認ください。

住宅ローン控除の制度を正しく理解していないと、思わぬところで適応要件から外れてしまうことも。

借り換え後も控除を引き続き利用できるか、FPなどの専門家と一緒に新ローンの契約内容を確認するのがおすすめです。

借り換えで住宅ローン控除対象外にならない?不安な人はFPに相談しよう

✔︎ 住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

「借り換え後も住宅ローン控除を利用できるのかな…」と不安に思う方は、マネーキャリアのFPへご相談を!

住宅ローン分野で高い実績を誇る実力派FPが、継続利用の条件をレクチャーし控除についてのさまざまな疑問を一つずつ解消。安心して借り換えの決断ができるようトータルサポートいたします。

公式WEBサイトで実際の利用者様の声や所属FPのプロフィールや口コミを公開しておりますので、ぜひご覧ください!

【実際どうだった?】住宅ローン控除中に借り換えをした人の体験談

住宅ローン控除中に借り換えをした人にアンケートを実施しました。控除を継続できたのか、手続きは複雑だったのかなど、自身が借り換えをする際の参考にしましょう。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月22日~2025年9月27日

※ 口コミ内容は回答者の主観的な感想や評価です。

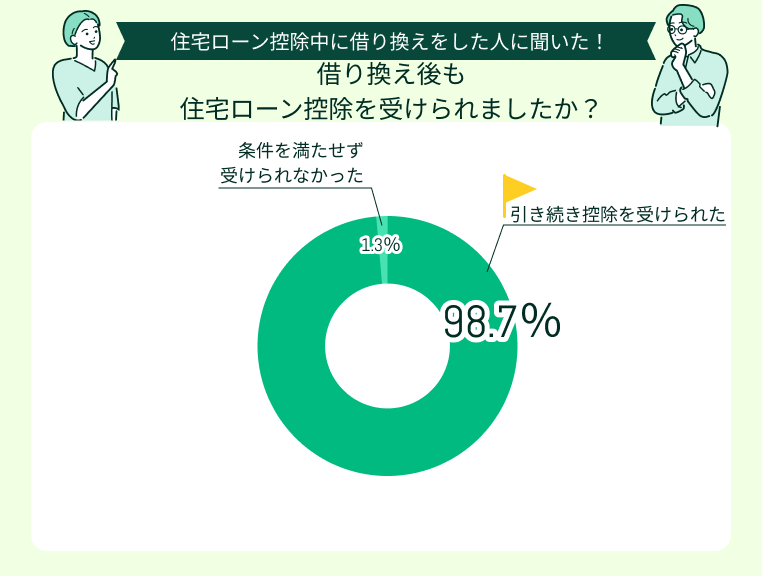

- 借り換え後も住宅ローン控除を受けられましたか?

- 借り換えにより住宅ローン控除の手続きは複雑になりましたか?

- 借り換えをしてよかったこと・後悔したことを教えてください

借り換え後も住宅ローン控除を受けられましたか?

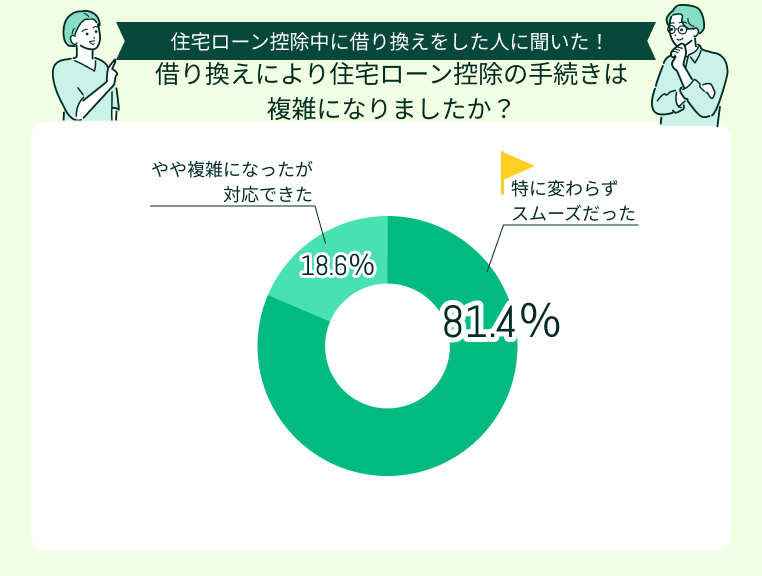

借り換えにより住宅ローン控除の手続きは複雑になりましたか?

借り換えにより住宅ローン控除の手続きは複雑になったか、という質問に対し、81.4%の方は「特に変わらずスムーズだった」と回答しました。

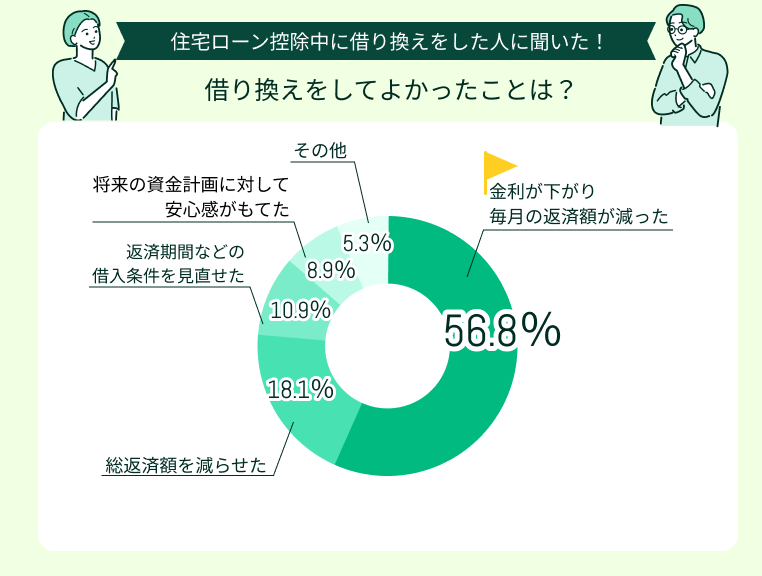

借り換えをしてよかったこと・後悔したことを教えてください

借り換えをしてよかったことで最も多かったのは「金利が下がり、毎月の返済額が減った」(56.8%)、次いで「総返済額を減らせた」(18.1%)でした。

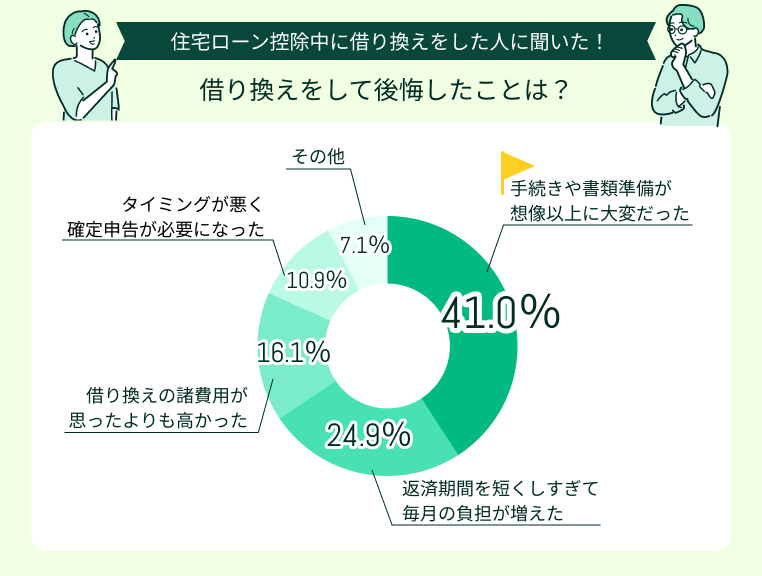

借り換えをして後悔したことで最も多かったのは「手続きや書類準備が想像以上に大変だった」(41.0%)。

その他「返済期間を短くしすぎて毎月の負担が増えた」(24.9%)、「借り換えの諸費用が思ったよりも高かった」(16.1%)という声も目立ちました。

今回アンケートにご回答いただいた方の多くは、借り換え後も引き続き住宅ローン控除を利用できたようです。

借り換え後は「金利が下がったので毎月の負担が減った」などポジティブな声もありましたが、「手続きや書類準備が想像以上に大変で、確定申告が必要に」「諸費用が想像以上にかかってしまった」など後悔の声も。

住宅ローン控除利用中に借り換えをするなら、まずはマネーキャリアのFPへご相談を!

住宅ローンに精通したプロが、借り換え後の控除・返済額、諸費用をシミュレーション。一般的な手続きの流れや必要書類のレクチャーも受けられます。ぜひご利用ください!

住宅ローン控除中に借り換えする際の注意点

借り換え後も条件を満たせば引き続き住宅ローン控除を利用できます。

しかし、実務上の落とし穴に気づかずに手続きを進めると控除額で損をしたり、余計な手間が増えてしまうことも。特に注意しておきたいポイントを、以下の3つに整理しました。

- 住宅ローン控除の期間は延びない

- 借り換えのタイミングで手続きが煩雑に

- 控除額の再計算が必要になることも

住宅ローン控除の期間は延びない

借り換えで「控除を延長できる」と思っている人が多くいらっしゃいますが、それは誤解。控除を利用できるのは、すでに利用した年数を差し引いた残りのみとなります。

借り換えのタイミングで手続きが煩雑に

年末調整の時期は何かと忙しいこともあり、必要書類の発行が間に合わず確定申告が必要になる方も多くいらっしゃいます。スムーズに控除申請をしたいなら、借り換えをする時期選びも重要です。

控除額の再計算が必要になることも

「借り換えをしてローン残高が増えたから、その分控除額が増える」と勘違いする人も多くいらっしゃいますが、実際には按分で控除が縮小されるケースがあるので要注意!

「じゃあ借り換えをしたら控除額はいくらになってしまうんだろう…」と不安な方は、一度マネーキャリアのFPへご相談を。

3,500人から厳選されたFPが、借り換え後の控除額をシミュレーションし、無理のない返済計画を提案いたします。ぜひご利用ください!

住宅ローン控除中の借り換えでよくある質問

住宅ローン控除利用中の借り換えには、制度上の細かいルールが多くあるため、実務的な疑問を抱く方もいらっしゃるのでは。

ここでは、住宅ローン控除利用中の借り換えについて、よくある質問に回答していきます。

- どちらの残高が控除の対象になる?

- 2回目の借り換えでも控除を受けられる?

- 借り換えで控除期間がリセットされる?

- 借り換え後はまた確定申告が必要?

- 借り換えにより年末調整の手続き方法は変わる?

- 諸費用をローンに含めた場合も控除対象になる?

どちらの残高が控除の対象になる?

2回目の借り換えでも控除を受けられる?

住宅ローン控除利用中の借り換えに回数制限はありません。

2回目以降であっても、「旧ローン返済のための借入」であり、かつ返済期間が10年以上などの基本要件を満たせば控除は継続できます。

借り換えで控除期間がリセットされる?

たとえば、控除を8年利用・残り期間5年のタイミングで借り換えをすると、新しいローンで控除を利用できるのは残りの5年間だけです。

完済すればその年の年末ローン残高は0円となり、当然控除もなくなります。

「借り換えをすれば、また13年間控除を利用できる」と勘違いしている方もいらっしゃいますが、これは完全な誤解。

借り換え後の資金計画に影響する可能性があるため、制度を正しく理解しておきましょう。

借り換え後はまた確定申告が必要?

借り換えにより年末調整の手続き方法は変わる?

諸費用をローンに含めた場合も控除対象になる?

借り換えをする際は、想定以上に諸費用がかかることも。ただし、諸費用までローンに組み込んでしまうと、住宅ローン控除額に影響する可能性があります。

「借り換えをするといくらぐらい手数料がかかるのかな?」「住宅ローン控除額はいくらになる?」など、少しでも不安な気持ちがある方は、マネーキャリアのFPにご相談を!

3,500人から厳選された腕ききのFPが、諸費用や住宅ローン控除額をシミュレーションいたします。ぜひご利用ください!

住宅ローン控除中の借り換えはマネーキャリアに相談しよう

マネーキャリアのFP相談では、住宅ローン控除の概要のご案内はもちろん、借り換えの要否、その後の控除・返済シミュレーションまでトータルサポートいたします。

ご利用は土日祝日でも、オンラインでもOK。何度でも無料でご利用いただけますので、住宅ローン控除や借り換えに関する疑問や不安もスッキリ解消できますよ!

公式WEBサイトで実際の利用者様の声や所属FPのプロフィールや口コミを公開しておりますので、ぜひご覧ください。

【まとめ】住宅ローン控除の条件を理解し借り換えを行おう

本記事では、借り換えしても住宅ローン控除を利用できる条件と注意点、住宅ローン控除中に借り換えをした人の体験談を紹介しました。

<結論>

住宅ローン控除は、借り換えをしても基本的には継続できます。

ただし「控除期間が伸びるわけではなく、残り期間を引き継ぐことになる」「返済期間を10年未満に短縮した、資金を別用途に使った場合は対象外となる」など、制度について正しく理解しておかないと、思わず損をしてしまうことも。

住宅ローン控除中に借り換えをするなら、タイミングや返済計画、諸費用に要注意。

判断に迷う方は、一度マネーキャリアのFPへご相談ください!

3,500人から厳選された実力派FPに何度でも無料で相談可能。ご利用は土日祝日でも、オンラインでもOK!

ご予約・日程調整はLINEで完結するため、お仕事や家事・育児で忙しい方もスムーズに利用できるはず!ぜひご利用ください。

>>相談満足度98.6%!マネーキャリアのFP相談