・住宅ローンの繰り上げ返済で得するワザを知りたい

・返済額を減らしたいが、どのタイミングが正解なのか分からない

このように迷う人も多いでしょう。

実は、返済の仕方やタイミングを工夫するだけで、完済までに支払う利息を大きく減らせます。

本記事では、繰り上げ返済を有効活用するための7つのポイントを解説します。「返済総額を圧縮する」「返済期間を短縮する」など目的別に整理しているので、初心者の方でも理解しやすい内容です。

最後まで読んで、無理のないプランで住宅ローンを賢く返済するコツを見つけてください。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの繰り上げ返済で得するワザ7選

- できるだけ早い時期に繰り上げ返済する

- 金利が上がるタイミングで繰り上げ返済する

- 返済方法は「期間短縮型」を選ぶ

- こまめに繰り上げ返済する

- 住宅ローン控除に影響のない額で返済する

- 年明けに繰り上げ返済する

- あえて完済せずに住宅ローンの恩恵を受ける

- 住宅ローンの繰り上げ返済で得するワザは?知りたい人はFPに聞いてみよう

- 【みんなはどうしてる?】住宅ローンの繰上げ返済をしたことがある人にアンケート

- どのタイミングで繰り上げ返済しましたか?

- いくら繰り上げ返済しましたか?

- 返済方法は何を選びましたか?

- 繰上げ返済をして得したことはありましたか?

- 繰上げ返済をするにあたり工夫したことを教えてください

- 今自分は繰り上げ返済すべき?得するために知っておきたい判断ポイント3つ

- 住宅ローン控除に影響がないか

- 繰上げの効果が見込める金利や残存期間か

- 教育費や老後資金を削らずに済むか

- 繰り上げ返済で得するワザを知りたい人によくある質問

- 繰り上げ返済の手続き方法は?

- 手数料はかかる?

- 繰り上げ返済時の「経過利息」とは?

- 返済期間あと5年だけど繰り上げ返済する意味はある?

- 繰り上げ返済で完済しない方がいいケースとは?

- 住宅ローンの繰上げ返済で得するには?自分にぴったりのワザをマネーキャリアと見つけよう

- 【まとめ】住宅ローンの繰り上げ返済で得するワザを有効に使おう

住宅ローンの繰り上げ返済で得するワザ7選

繰り上げ返済は、やり方次第で大きなメリットを得られますが、損になることもあります。そのため、早期返済の効果をシミュレーションし、自分に最適な方法を見つけることが重要です。

ここからは、シミュレーションを交えながら得する7つのワザについて紹介します。ポイントを押さえ、賢い返済を目指しましょう。

シミュレーション条件は以下の通りです。

- 借入額:3,000万円

- 返済期間:35年

- 金利:1.89%(全期間固定)

- 元利均等返済

- ボーナス払い:なし

できるだけ早い時期に繰り上げ返済する

繰り上げ返済はできるだけ早く行うと効果が大きくなります。返済初期は利息の割合が高いため、元金を減らすことで利息負担を大幅に軽減できます。

下記の表は、返済期間短縮型でシミュレーションした結果です。

| 繰上げ実行時期 | 5年目 | 15年目 | 25年目 |

|---|---|---|---|

| 繰り上げ返済金額 | 100万円 | 100万円 | 100万円 |

| 削減できる総利息額 | 約70万円 | 約42万円 | 約19万円 |

| 短縮できる返済期間 | 17か月 | 14か月 | 12か月 |

同じ100万円でも、5年目と25年目では削減できる総利息額に約51万円の差があります。このことから、資金に余裕があるなら早期の繰り上げ返済が有利であると言えるでしょう。

【ワンポイントアドバイス】

返済初期に実行すると利息の削減効果は大きく、トータルの支払いを抑えられます。

ただし、他の資産運用や生活資金とのバランスを考慮する必要があります。返済後の生活資金や、緊急時の資金を確保した上での実行が望ましいです。

一方、後期での返済は効果が小さいため、無理に資金を投入するよりは別の用途に回した方が良い場合もあるので、慎重に検討しましょう。

金利が上がるタイミングで繰り上げ返済する

金利が上昇しそうな局面で繰り上げ返済を行えば、将来の負担増を抑えられます。特に変動金利を利用している人や、固定期間終了を控えている人は注意が必要です。

例えば、当初固定期間(5年・10年など)が終了すると優遇金利がなくなり、毎月返済額が増えるケースが少なくありません。その前に100万円程度を繰り上げておけば、増加分をある程度カバーできる可能性があります。

また、資金をあらかじめ確保しておくことで「必要なときにすぐ返済できる」という安心感も得られます。金利上昇が現実になったときに慌てず対応できるよう、日頃から金利の動きを意識し、いつでも実行できる準備を整えておくことが大切です。

【FPからのコメント】

金利の動きを先読みすることは、金融の専門家であっても容易ではありません。特に変動金利型のローンを利用している場合や、当初固定期間が終わるタイミングが近い方は、金利が上がった際の影響を受けやすくなります。そのため「今は大丈夫だから」と油断せず、余剰資金を少しずつでも貯めておくことが重要です。

事前に資金をプールしておけば、金利が上昇する局面でスムーズに繰り上げ返済を実行でき、将来の負担増を和らげる効果が期待できます。

計画的な備えは単なるリスク回避にとどまらず、金利上昇を「不安材料」から「有利に動けるチャンス」へと変える力になります。

返済方法は「期間短縮型」を選ぶ

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2つの方法があります。

5年後に100万円を返済した場合のシミュレーション結果は次の通りです。

| 返済方法 | 期間短縮型 | 返済額軽減型 |

|---|---|---|

| 削減できる総利息額 | 約70万円 | 約31万円 |

| 短縮期間or減額効果 | 17か月 | 月3,641円分減額 (年間43,692円減額) |

利息削減を優先するなら期間短縮型が有利です。ただし、教育費や老後資金を重視するなら、毎月の返済を軽くできる返済額軽減型も有効です。

どちらの方法が適しているかは、各家庭のライフプランによって異なります。自身の状況を整理したうえで、無理のない方法を選びましょう。

【FPからのコメント】

ローンの前倒しを検討するときは、家計の状況や将来のライフプラン全体にどう影響するかを見ていくことが大切です。

期間短縮型は利息面のメリットが大きい一方、軽減型は月々の余裕を確保できる点が魅力です。

どちらを選ぶにしても、返済を早める判断は家計全体のバランスを考慮したうえで慎重に行いましょう。短期的な安心と長期的なメリットの両面から見直すと、より納得感のある選択につながります。

こまめに繰り上げ返済する

「毎年30万円を10年間返済」するのと「10年後に300万円一括返済」するのでは、利息削減効果が大きく変わります。こまめに返済した方が利息軽減効果は高く、返済期間も短縮できます。

| 方法 | 毎年30万円を10年間 | 10年後に300万円一括 |

|---|---|---|

| 削減できる総利息額 | 約204万円 | 約164万円 |

| 短縮できる返済期間 | 4年3か月 | 3年11か月 |

※参照:繰上げローン返済|ke!san 生活や実務に役立つ計算サイト

早期の返済は利息削減において効果的ですが、手数料が発生する場合もあるため注意が必要です。返済回数を重ねることで手数料が積み重なり、かえって負担が増す場合があります。

【ワンポイントアドバイス】

返済を早めることは利息を削減し、返済期間を短縮する有効な手段ですが、手数料の存在を忘れてはいけません。手数料の有無や金額は事前に確認しておきましょう。

上記の表からもわかるように、1回で大きく返すと結果的に損をする可能性があるため、余剰資金が出るたびにこまめな返済をおすすめします。

ただし、手数料が高い場合は返済回数が増えると損をする可能性が高くなるので、計画的に返済を行いましょう。

住宅ローン控除に影響のない額で返済する

住宅ローン控除を活用するためには、控除額が減少しない範囲で早めに返済を行うことがポイントです。控除額は「年末のローン残高 × 0.7%」で計算されるため(年上限あり)※1、返済を早めて残高を減らしすぎると控除額も小さくなる可能性があります。

例:控除上限21万円のケース

- 年末残高3,000万円→控除額21万円

- 年末残高2,800万円→控除額19.6万円

200万円を予定より早く返すと、控除額が1.4万円少なくなります。そのため、控除額が減少しないラインを見極めながら返済計画を立てることが得策です。

【ワンポイントアドバイス】

住宅ローン控除は、年末残高に基づくため、早期返済の影響を十分に考慮する必要があります。控除額が減少するラインを意識することで、税金還付の最大化が期待できます。

また、控除上限は住宅の種類や借入限度額に依存するため※2、自身のボーダーラインを把握するためには具体的な試算が必要です。具体的に試算することにより、効果的な資金計画が実現でき、今後の返済計画の見直しに役立ちます。

年明けに繰り上げ返済する

年明けに返済を前倒しするのは、住宅ローン控除を最大限に活かすための賢い方法です。控除額は前年末のローン残高を基準に計算される※ため、もし年末に返済を先に進めてしまうと残高が減り、控除額も小さくなってしまいます。

一方、返済を年明けに実行すれば、前年末の残高はそのまま控除の対象となり、還付額を減らさずに済みます。

控除を受けている方であれば、年末ではなく年明けに返済を早めるのが合理的といえるでしょう。

【注意ポイント】

住宅ローン控除を利用中の方は、年末に残高を減らしすぎない工夫が節税につながります。年末に返済を行うと控除額が減少するため、計画的に実行することで控除を余すところなく活用できます。

ただし、控除対象外の方にとっては返済時期による差はありません。自分の状況を確認したうえで判断しましょう。また、返済を前倒しするかどうかは、税制メリットだけでなく、他の資金計画(教育費・老後資金・運用とのバランス)も踏まえた検討が大切です。

あえて完済せずに住宅ローンの恩恵を受ける

住宅ローンをあえて完済しない選択肢には、団信(団体信用生命保険)の保障を維持する重要なメリットがあります。団信は完済すると保障も消滅してしまうため、注意が必要です。

また、低金利で借りている場合、残高を残しておくことで資金の流動性を確保しつつ、他の資金を運用に回せます。余裕資金を運用に充てることで、より高い利回りが期待できる可能性があります。

そのため、資金に余裕のある方は繰り上げ返済をせず、運用に回す選択肢を検討する方が合理的です。お金の使い方は多様であるため、総合的な視点で判断しましょう。

【ワンポイントアドバイス】

住宅ローンの完済を選ばないのは数字の損得を考えるだけでなく、保障を残す観点があるためです。

特に低金利の環境下では、資金を運用に回すことで、より高いリターンを得られる可能性があります。ただし、すべての人に当てはまるわけではなく、個々のライフプランやリスク許容度によって判断が異なります。

そのため、専門的な知識を持つFPへの相談が、より良い選択をするための一助となります。下記のボタンから相談できるので、この機会にぜひ一度お問い合せください。

住宅ローンの繰り上げ返済で得するワザは?知りたい人はFPに聞いてみよう

繰り上げ返済には、さまざまな得するワザがあります。返済初期や金利上昇前に行うことで、大幅に減少させられます。

また、ボーナス時にまとまった金額の返済も効果的です。早期返済のシミュレーションを活用し、自身のライフプランに沿った返済計画を立てましょう。

これらのワザは、個々の住宅ローンの状況や資産状況によって異なるため、専門家のアドバイスを受けることをおすすめします。FPに相談すれば、全体を俯瞰したサポートが受けられ、最適な返済方法を見つける手助けとなります。

【当編集部のおすすめ】

繰り上げ返済の得するワザを知りたい方は、「マネーキャリア」への相談が有効です。一人ひとりの状況に合わせた解決策を提供しており、その結果”顧客満足度約98.6%”と高い評価を得ています。

またマネーキャリアなら、以下のような気になる内容を教えてくれます。

- 住宅ローン控除と早期返済の損得ラインをシミュレーション

- 借入額・金利・残り年数から得になる返済タイミングを診断

- 「返済」か「運用」かどちらが得かを比較提案

【みんなはどうしてる?】住宅ローンの繰上げ返済をしたことがある人にアンケート

住宅ローンの繰り上げ返済は、家計を大きく軽くする可能性がある一方で「本当に今やるべき?」「どのくらい返すのが効果的?」と迷ってしまう人が少なくありません。特に教育費や老後資金との兼ね合いを考えると、タイミングや金額の判断は難しいものです。

そんなときに役立つのが、すでに繰り上げ返済を実行した人たちの体験談です。実際に「いつ・いくら」返済したのか、そのときどんな工夫をしたのかなどリアルな声を紹介します。実例を確認しながら、自分に合った方法を見つけるための参考にしてください。

※2025年09月23日~2025年09月25日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

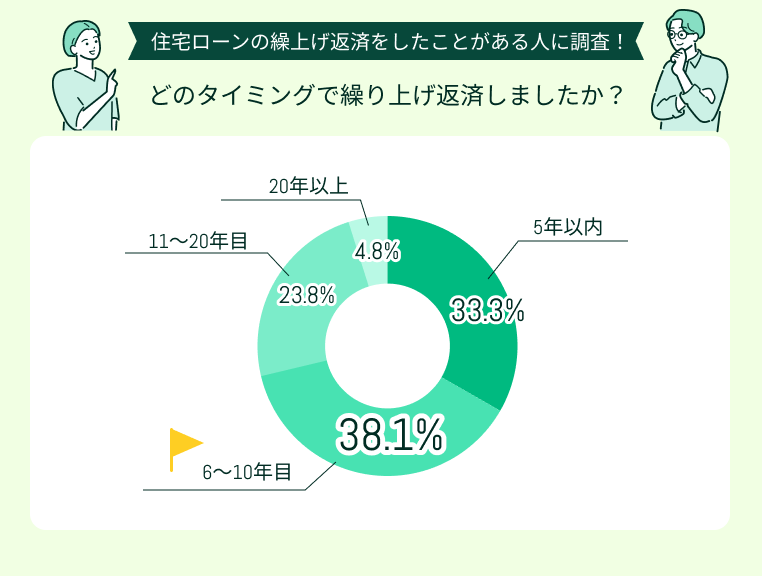

どのタイミングで繰り上げ返済しましたか?

全体の約7割が10年以内に繰り上げ返済を実施しており、特に「6〜10年目」に集中しています。これは、住宅ローンの返済初期ほど利息の割合が大きく、早期に実行により利息軽減効果が高いことを反映していると考えられます。

一方で、20年以上経ってから繰り上げ返済するケースは少数派です。返済が進むにつれて「利息削減効果が薄れる」「老後資金確保を優先する」などの理由で、積極的な繰り上げ返済は行われにくい傾向が見られます。

【FPの見解】

FPの立場から見ると、繰り上げのタイミングは家計状況やライフプランによって最適な選択肢が異なります。

データで見ると、返済開始から10年以内に集中していますが、単純に「早い方が得」というわけではありません。各家庭ごとに最適な資金の使い道を軸に考えることが大切です。

資金の使い道を間違えないためにも、教育費・老後資金・運用とのバランスを見ながら判断しましょう。

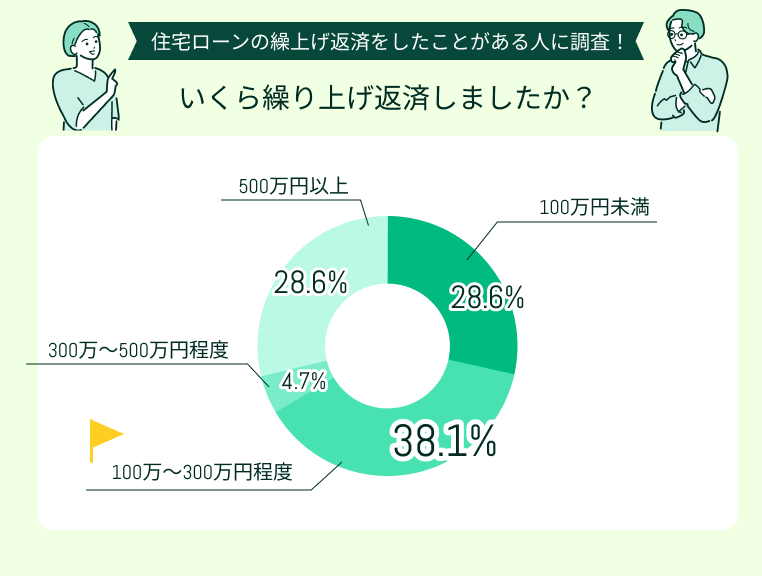

いくら繰り上げ返済しましたか?

最も多いのは「100万〜300万円程度」と答えた方で、全体の約4割でした。一方で「100万円未満」と「500万円以上」が同率で約3割ずつを占めており、小額派と高額派の二極化も見られます。

「300万〜500万円」の中間層はわずか5%程度しかおらず、まとまった資金が用意できた人は一気に500万円以上、そうでない人は100万円単位の無理のない範囲で実行する傾向が強いと考えられます。

【FPの見解】

上記の結果からは「100万〜300万円の無理のない範囲」か「500万円以上の一括返済」に分かれる傾向が見られました。

早めの返済を考える際は、返済額の大小よりも「生活防衛資金を残せているか」「住宅ローン控除や運用とのバランスを考えているか」が重要です。

特に低金利の現代では、大きな資金を一気に返すよりも少額を定期的に返したり、資産運用に回したり、他の選択肢も視野に入れて検討すると良いでしょう。

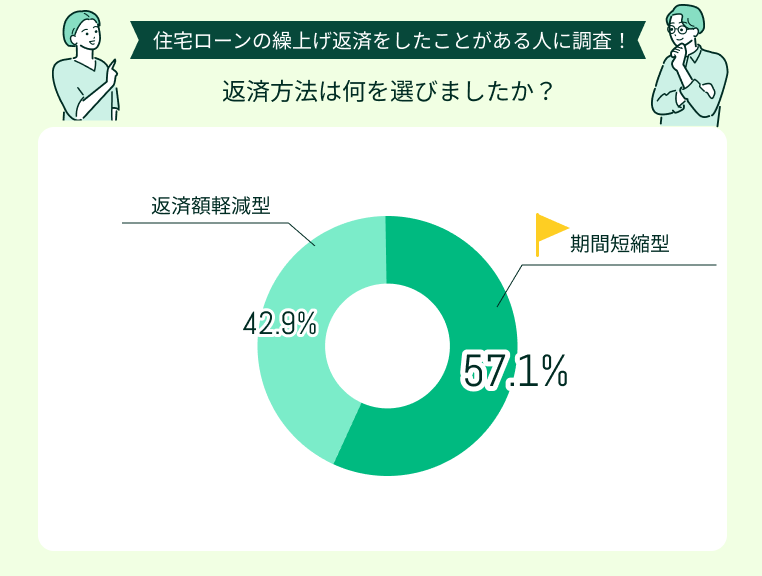

返済方法は何を選びましたか?

今回の調査では、過半数の人が「期間短縮型」を選択していることが分かりました。期間短縮型は、効率よく元本を減らせるため「せっかくするなら最大限メリットを得たい」と考える人に支持されているようです。

一方で、4割強の人は「返済額軽減型」を選んでいます。この層は、総返済額の削減効果よりも「毎月の負担を抑えて家計に余裕を持たせたい」というニーズを優先していると考えられます。

【FPの見解】

繰り上げ返済は家計改善の有力な手段ですが、選択を誤ると家計全体のバランスを崩してしまう可能性もあるため、ライフステージごとの最適解の見極めが重要です。

「どちらが得か」という単純な比較ではなく、教育費のピークや転職・退職など、自身のライフプランに合う方法かどうかを確かめましょう。

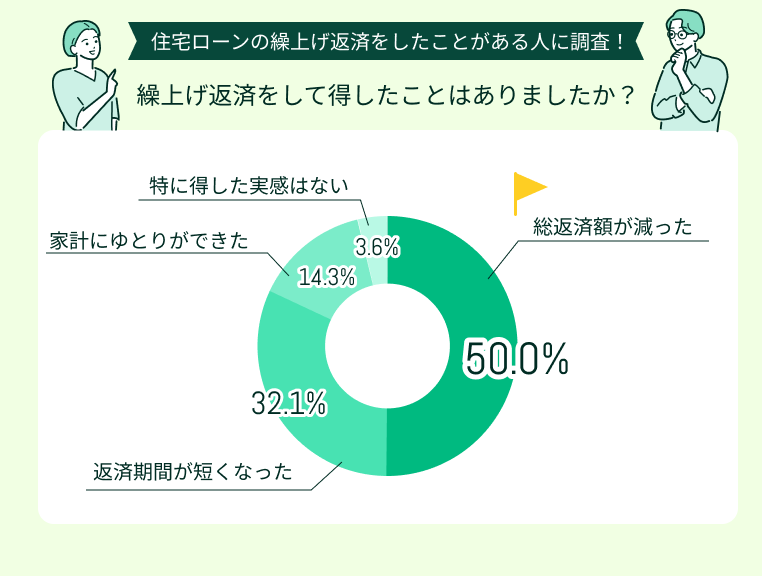

繰上げ返済をして得したことはありましたか?

最も多い回答は「総返済額が減った」で、半数が利息削減効果を実感しているようです。次に「返済期間が短くなった」と回答した方が3割強となっており、心理的にも「早く終わる安心感」を得た人が多いことが分かります。

一方で「家計にゆとりができた」と回答したのは1割強にとどまりました。多くはトータルコストの削減や期間短縮といった経済的メリットを重視している傾向が見て取れます。また「特に得した実感はない」と答えた人はごく少数でした。

ここからは、実際の回答例を見てみましょう。

計画通り返済できました

住宅ローン控除の期間が満了になる時期までは、無理して繰り上げ返済せずになるべく手元に現金を残すようにして家計にゆとりがあるようにしました。住宅ローン控除の期間を超えたあたりから繰り上げ返済を活用して、総返済額の軽減を図ったので、とてもスムーズに返済できました。

期間短縮型を選んでよかった

住宅ローンはできるだけ早く終わらせたいという気持ちが強かったため、迷わず期間短縮型を選びました。繰り上げ返済をすることで利息の支払いが大幅に減り、その分を将来の貯蓄や教育費に回せるのはとても助かっています。精神的にも完済が近づいていると感じられて、安心感につながりました。

家計資金に余裕ができました

繰り上げ返済をしたことで、最終的な総返済額が減ったのを実感できました。利息分の負担が減った分、家計全体で見たときに余裕が生まれ、将来の出費に備えられる安心感があります。実行する前は手元資金がなくなる不安もありましたが、やって良かったです。

家計にゆとりが生まれました

返済額軽減型を選んだことで、毎月の支払額が約2万円少なくなりました。その分、食費や教育費など日常生活の支出に回せるお金が増え、家計に余裕が生まれています。少しでも固定費が減ることで、生活がグッと楽になったと感じます。

元金を効率よく減らせました

利息にお金を払うより、元金を減らしたいと思い繰り上げ返済をしました。 でも何からはじめれば良いか分からなかったので、無料のFP相談を利用してシミュレーションしてもらいました。おかげで「どのタイミングで、いくら返すのが一番効果的か」が明確になり、安心して返済を進められたと思います。

【FPの見解】

これらの体験談から見えてくるのは、多くの人が早期返済のメリットを実感している点です。「利息を減らしたい」「総返済額を抑えたい」という目的で取り組む人が多く、返済計画を見直す中で残債が減っていくことで安心感を得ていることがわかります。

口コミにもあったように、何から始めたら良いかわからない場合や、効率的な方法を知りたい方は、FP相談を利用するのがおすすめです。経験者の声を参考にしつつ、自分にとってメリットのある選択をするためには、FPへの相談が大きな助けになるでしょう。

下記のリンクからは無料でFPに相談できるので、この機会にぜひお試しください。

繰上げ返済をするにあたり工夫したことを教えてください

住宅ローンの繰り上げ返済は、理屈ではメリットが分かっていても「実際どう進めればいいの?」と悩む方が多いものです。そこで参考になるのが、すでに実行した人たちのリアルな工夫です。

ここでは、経験者が実際に取り入れて感じた工夫を5つ紹介します。

無理に一度に大きな金額を出さない

返済期間をできるだけ短くしたいという焦りもありましたが、無理に一度に大きな金額を出さず、1年後など余裕ができたときに今回の半分の金額を追加で繰り上げ返済することにしました。そうすることで貯蓄が大きく減る不安もなく、返済期間の短縮も実現できています。

現金をプールして繰り上げ返済に充てた

生活費や緊急時に必要な金額をあらかじめ基準として決めておき、それを超えた分だけを繰り上げ返済に回すようにしました。無理なく取り組めるので安心感があり、資金を切り崩して不安になることもなく、コツコツ返済を進められています。

少額でも貯まったらコツコツ返す

私が利用している金融機関は繰り上げ返済の手数料が無料だったので、貯金が少しでも貯まったらその都度返済に充てています。まとまった金額がなくても負担なく実行できるので、返済残高が着実に減っていくのを実感でき、モチベーションにもつながっています。

余計な支出を抑えた

外食やサブスクなどの固定費を見直し、無駄な出費をできるだけ削減しました。その分を繰り上げ返済に回すようにしたところ、少額でも積み重ねでしっかり効果を感じています。家計を引き締めつつ、将来の安心にもつながるので一石二鳥でした。

住宅ローン控除を満期まで受けられるよう調整した

住宅ローン控除をできるだけ有効に活用したかったので、繰り上げ返済の金額やタイミングを調整しました。ただ自分では判断が難しかったため、FPに相談してシミュレーションをしてもらいました。結果として、控除を受けながらも効率よく元金を減らす計画を立てられ、安心して実行に移せました。

【FPの見解】

今回の口コミから見えてくるのは「無理をしない仕組みづくり」と「制度や条件を上手に活用する工夫」が大切だという点です。

手元資金の基準を決めたり、手数料無料を活かして少額でもコツコツ返したりする工夫は、安心して続けられる方法の一つです。また、生活費を見直して資金を捻出することも家計改善につながります。

一方で、住宅ローン控除との兼ね合いは判断が難しく、人によって最適解が異なります。

自分だけではベストな判断ができないと感じたら、FPへの相談を検討してみましょう。返済時のシミュレーションを行ってくれるので、控除を活かしつつ効率的に元金を減らす計画が可能です。

今自分は繰り上げ返済すべき?得するために知っておきたい判断ポイント3つ

繰り上げ返済は、すべての人にとって常に得策とは限りません。そこで、今自分が予定より早く返すべきかを判断するための、具体的なチェックポイントを3つ紹介します。

- 住宅ローン控除に影響がないか

- 繰上げの効果が見込める金利や残存期間か

- 教育費や老後資金を削らずに済むか

これらのポイントを考慮し、自身が当てはまるかどうか一つずつ確認しましょう。

住宅ローン控除に影響がないか

返済を早める際、住宅ローン控除に影響がないかの確認は重要なポイントです。控除額が減少する場合、控除が減らないラインで返済を行うことが求められるため、慎重に判断する必要があります。

しかし、控除が減少するからといって必ずしも損になるわけではありません。金利が控除率の0.7%※を超える場合は、利息削減効果が控除を上回ることがあります。

そのため、控除を差し引いてもトータルで得になるケースも考えられるので、自身にとって得かどうかを事前に確認しましょう。

【ワンポイントアドバイス】

住宅ローン控除は税制上の優遇措置であるため、早期返済を行う際はその影響に対する理解が必要です。控除の有無だけで判断せず、金利と照らし合わせて控除を超える利息負担がないか事前に確認しておきましょう。

さらに、控除の計算はさまざまな要素が絡むため、FPなどの専門家に相談しながら要点を押さえて検討を進めると判断しやすくなります。

>>無料のFP相談窓口はこちら▶

繰上げの効果が見込める金利や残存期間か

繰り上げ返済の効果は、金利と残存期間の掛け合わせで決まります。金利が低い場合、投資や貯蓄を優先した方が合理的なケースもあります。

たとえば、ローン金利が1%を下回る場合は、資産運用の利回りがそれを上回る可能性もあるため、繰り上げ返済が必ずしも有利とは限りません。

一方、金利が1.5〜2%以上で、残存期間が20年以上ある場合、利息の削減効果が大きくなる傾向にあります。このような状況では、返済を早める価値が高まります。

そのため、まずは自身の金利と残存期間を確認し、早期返済の効果を計算してみることが重要です。今後の資金計画に役立てるため、具体的なシミュレーションを行いましょう。

【FPからのコメント】

予定より早くローンを返したことによる効果を判断するためには、金利と残存期間を掛け合わせた「繰り上げ効果の大きさ」を把握することが、損得の判断において重要です。

金利が高い場合は、早期返済による利息削減が大きなメリットとなりますが、金利が低い場合には資産運用の選択肢も視野に入れるべきです。

他の資産形成方法と併せて検討することで、より効果的な資金計画を立てられます。

教育費や老後資金を削らずに済むか

返済を早めるにはまとまった資金が必要なため、手元資金を残すことが不可欠です。しかし、資金を捻出するために将来必要となる教育費や、老後資金を取り崩してしまうと本末転倒です。

そうならないためにも、生活防衛資金を残したうえで繰り上げ返済を行うのが安全な方法の一つです。資金を確保する目安としては、生活費6か月~1年分の確保が一般的です。

また、手元資金をどの程度残せるかを具体的に確認することも必要です。これにより、教育費や老後資金を圧迫せず、安心して返済を進められます。

資金計画を立てる際は、収入の変動や将来の支出を考慮し、無理のない範囲での早期返済を検討しましょう。

【ワンポイントアドバイス】

返済で家計が厳しくなるようなら、繰り上げ返済は一度立ち止まって再検討しましょう。ライフプランを考慮し、余裕を持った資金計画を立てることが長期的な安心につながります。

最初のステップとして、自分の資金状況を確認してみてください。もし「どこを見直せばいいのか分からない」と感じたら、FPなどの専門家に相談するのも良い方法です。専門的な視点からアドバイスをもらうことで、不安の解消につながります。

繰り上げ返済で得するワザを知りたい人によくある質問

繰り上げ返済は、住宅ローンの総支払額を減らしたり返済期間を短縮したりできる魅力的な方法です。しかし、いざ実行しようとすると「本当に今やるべきなのか?」「どのくらいの金額を充てればいいのか?」と、多くの人が同じような疑問につまずきます。

こうした悩みを解消せずに進めてしまうと、返済を早めることが家計の負担になったり、思ったほど効果を得られなかったりするケースがあります。

将来家計の負担にならないために、ここでは気になるポイントをQ&A形式で整理し、実際の判断に役立つヒントを紹介します。

繰り上げ返済の手続き方法は?

早期返済の手続きは、金融機関によって異なるため事前に確認が必要です。窓口での手続きだけでなく、インターネットバンキングの利用も可能です。

特に、平日勤務をしている方にとって、インターネットバンキングは便利な選択肢です。手続きには一部返済と完済の2種類があり、それぞれ手続き方法が異なる場合があるため、返済方法に応じた手続きを選びましょう。

また、手続きに際して必要な書類や手数料についても、事前に確認しておくことをおすすめします。具体的な手続き方法を確認することで、スムーズに手続きを進められ、無駄な時間を省けます。

手続きは金融機関ごとに異なるため、事前の情報収集が重要です。特に、一部返済と完済で手続き方法が異なるケースには注意が必要です。

また、手続きに必要な書類や手数料についても、確認後に準備しておくと安心です。早めの返済は将来的に支払う利息を抑える効果があるため、計画的に進めましょう。

手数料はかかる?

一般的に、ネット経由での一部繰り上げ返済は無料で行える場合が多いですが、窓口での手続きでは16,500円の手数料が発生するケースがあります※。

さらに、固定期間中に全額返済を行う場合には、手数料が設定されていることがあります。手数料を考慮せずに行うと、思わぬ出費が発生する可能性があるため注意しましょう。

手数料が高額になると、メリットが薄れてしまう恐れもあるため、慎重に検討してください。自分の借入先の条件をしっかりと把握し、最適な返済方法を選びましょう。

手数料体系は金融機関によって異なるため、想定外の出費を避けるには、事前に確認しておくことが大切です。

手数料がかかる場合でも、長期的な利息の軽減を考えれば、総合的に得られるメリットがあるかもしれません。手数料だけでなく全体の返済計画を見直し、賢い資金運用を心掛けるましょう。

繰り上げ返済時の「経過利息」とは?

「経過利息」とは、住宅ローンの利息が後払い方式であるため、前回の返済日から繰り上げ返済日までの期間に発生した利息を指します※。

毎月10日に返済を行う場合の具体例を見てみましょう。

- 7月10日に通常ローンの返済後、7月25日に繰り上げ返済

- 7月11日から25日まで(15日間)の利息を経過利息として支払う

この経過利息は日割り計算されるため、金額は大きくありません。

早期返済を行う際には、経過利息を必要経費として考慮しておくことが重要です。計画的に返済を早めることで、将来的な利息負担の軽減が可能です。加えて、経過利息の計算も忘れずに行いましょう。

経過利息は、返済時に考慮すべき大事な要素です。金額は日割り計算されるため、大きな負担にはならないことが一般的ですが、計画的な資金管理が求められます。

特に、タイミングや金額設定によって、経過利息が変動するため、事前のシミュレーションが有効です。

また、早期返済のメリットとデメリットを十分に理解し、ライフプランに合わせた最適な返済方法を選択することが、将来の資金計画において重要です。

返済期間あと5年だけど繰り上げ返済する意味はある?

返済期間が残り5年の場合、一般的に利息削減効果は小さくなる傾向があります。これはローンの返済が進むにつれて元金の割合が増加し、利息はほとんど発生しなくなるからです。そのため、返済を早めても利息削減効果はごくわずかです。

しかし、心理的な安心感を得られることには価値があります。完済によって毎月の返済がなくなり、家計の負担を軽減できる点もメリットです。

繰り上げ返済を検討する際は、単に利息削減だけでなく、家計への影響や精神的な安心感を考慮することも大切です。今後の資金計画を見直す際は、目的に合わせて具体的に検討を進めていきましょう。

早期返済は、早期に行うほど効果が高いとされており、残りの返済期間が短い場合はそのメリットが薄れることがあります。

そのため、今後のライフプランを考慮しながら資金の使い道を明確にし、目的に応じて実行するかどうかを考えることも大切です。安易に返済を早めるのではなく、全体の資金計画を見直すことが、より良い選択につながるでしょう。

繰り上げ返済で完済しない方がいいケースとは?

繰り上げ返済は、ローンの負担を軽減する手段として広く知られていますが、必ずしも完済を目指すべきではありません。手元に資金がある場合や、団信の維持を重視する場合には、完済を急がず計画的に進める選択もあります。

例えば、超低金利で借りているケースでは、資金を資産運用に回すことでより高いリターンを期待できる場合もあります。ただし、運用にはリスクも伴うため慎重な判断が必要です。

予定より早くローンを返すかどうかは、個々のライフプランや資産運用の戦略に基づいて決定しましょう。

保障付きでこれほど低金利の融資は住宅ローン以外には極めて少ないため、早期返済で利息を減らすことは有益です。

しかし、この恩恵を受けつつ、資金を他の用途に回すことも有効な手段となります。自身の状況に応じて、どの方法が最適かを見極めるためには、FPへの相談がおすすめです。

下記のボタンからFP相談の申し込みが可能なので、自身が繰り上げ返済をした方が良いのか判断に悩む場合はぜひお試しください。

住宅ローンの繰上げ返済で得するには?自分にぴったりのワザをマネーキャリアと見つけよう

返済を早める場合「いつ・いくら・どの方法で」行うかによって、数十万円単位で損得が変わります。

さらに、教育費・老後資金・投資とのバランス、団信や住宅ローン控除の制度など、一人ひとり条件が異なるため、自身の状況に応じたアドバイスが重要です。自分にとっての「得するワザ」を知りたい方はFPに相談すると良いでしょう。

マネーキャリアでは、豊富な経験を持つFPが複数のシナリオをシミュレーションし、最適な選択肢を提案しています。迷ったまま時間が過ぎてしまう前に、まずは気軽に相談してみましょう。

マネーキャリアは、相談件数10万件以上の実績がある相談サービスです。住宅ローンの専門知識を有するFPが、個々のライフプランに基づいた最適な繰り上げ返済プランを一緒に見つけてくれます。さらに「手元資金を減らさず返済額を減らしたい」「教育費と両立したい」など、気になる点を無料で相談できます。

将来の安心とゆとりある家計を実現するための第一歩を、マネーキャリアと一緒に踏み出しましょう。

【まとめ】住宅ローンの繰り上げ返済で得するワザを有効に使おう

住宅ローンの繰り上げ返済で得するワザは以下の3つが有効です。

- 早期返済

- 期間短縮型の選択

- 控除や制度活用のタイミングを見極める

これらの戦略を実行すれば、金利負担を抑え、総返済額を減らせます。

しかし金利や残存期間、家計の状況によって効果は変動します。全員に共通する正解は存在せず、心理的な安心感を重視する方や、控除や団信を活かす戦略が有効な方もいます。

迷った際は独断で判断せず、FPに相談して家計全体を分析し、最適な解決策を見つけることが重要です。これにより、より確実に得する方法を知ることができます。