住宅ローン借り換えでの最終的な損得は、年収・残高・返済期間・控除等の条件によって異なるため、総合的な試算をする必要があります。

自己判断で申込して後悔するケースは多いため、まずは中立的な立場である専門家(FP)に相談してシミュレーションしてから判断しましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン借り換えの損益分岐点をシミュレーションで解説

- 金利差0.5%以上

- 借入残高1,000万円以上

- 返済期間残り10年以上

- 住宅ローン借り換えの損益分岐点は?知りたい人はFPに聞いてみよう

- 【実際どうだった?】住宅ローンの借り換えをした人の体験談

- 借り換え時の金利差はどれくらいでしたか?

- 借り換え時の住宅ローン残高はどれくらいでしたか?

- 借り換え時の返済年数は残りどれくらいでしたか?

- 借り換えの損益分岐点をどのように判断しましたか?

- 借り換えをして良かったこと・後悔したことを教えてください

- 住宅ローン借り換えで損しないために知っておくべき注意点

- 借り換え時も審査が行われる

- 繰上返済の予定があると損することも

- 住宅ローン控除が適用できるか要確認

- 住宅ローン借り換えの比較ポイント

- 諸費用を正確に比較

- 実質的な金利・金利タイプのリスクを確認

- 団信・付帯サービスの違いにも注目

- 住宅ローン借り換えの損益分岐点をマネーキャリアと見極めよう

- 【まとめ】借り換えの損益分岐点は住宅ローンの契約状況による

住宅ローン借り換えの損益分岐点をシミュレーションで解説

住宅ローンの借り換えを検討する際に、ただ金利が低いという理由だけで決めてしまうと、実際にはあまりメリットが得られない場合があります。

借り換えによる利息軽減効果と、手続きや諸費用にかかるコストを比較し、損益分岐点を把握することが重要です。損益分岐点を意識することで、自分の状況で借り換えが本当に有利かどうかを客観的に判断できます。

こちらでは、住宅ローン借り換えの損益分岐点を見極めるための具体的なポイントについて解説していきます。

- 金利差0.5%以上

- 借入残高1,000万円以上

- 返済期間残り10年以上

金利差0.5%以上

借り換えを検討する際、金利差が損益分岐点を超えるかどうかは重要な判断材料です。そこでこちらでは、金利差別にシミュレーションした結果をまとめました。

〈ローン条件〉

・借入残高2,000万円

・返済期間残年数:20年

・元のローンの金利:1.5%

<金利差別シミュレーション>

| 項目 | 金利差:0.2% | 金利差:0.3% | 金利差:0.5% | 金利差:1.0% |

|---|---|---|---|---|

| 諸費用 | 660,000円 | 660,000円 | 660,000円 | 660,000円 |

| 借り換え前 (総返済額) | 23,162,160円 | 23,162,160円 | 23,162,160円 | 23,162,160円 |

| 借り換え後 (総返済額) | 22,723,200円 | 22,505,760円 | 22,074,720円 | 21,020,640円 |

| 利息軽減額 | 438,960円 | 656,400円 | 1,087,440円 | 2,141,520円 |

| 年間返済額(1年目)の 増減額 | -21,948円 | -32,820円 | -54,372円 | -107,076円 |

| 回収可能性 | ✕ (回収不可) |

× (回収不可) |

○ (約13年で回収) |

◎ (約7年で回収) |

金利差ごとの利息軽減額や費用回収のスピードは、数字にしてみると差が明確に表れます。わずか0.2%の差では効果が限定的ですが、0.5%以上になると、支払総額の削減幅が一気に拡大する傾向にあります。

金利差を感覚ではなく具体的な数値で把握することが、借り換え判断の精度を高める鍵といえるでしょう。

大切なのは、自分の条件でシミュレーションすることです。

銀行ではこういった損得までは教えてくれないため、まずは中立的な立場である専門家(FP)に相談して、自分の条件でのシミュレーションを出してもらうと安心です。

借入残高1,000万円以上

住宅ローンを借り換える際、借入残高が多いほど、金利差によって生まれる利息軽減額は大きくなります。その例として、以下に借入残高別のシミュレーションした結果をまとめました。

〈ローン条件〉

・返済期間残年数:20年

・金利1.5%→0.8%で借り換え

〈借入残高別シミュレーション〉

| 項目 | 借入残高:800万円 | 借入残高:1,000万円 | 借入残高:2,000万円 |

|---|---|---|---|

| 諸費用 | 338,000円 | 390,000円 | 660,000円 |

| 借り換え前

(総返済額) | 9,264,720円 | 11,580,960円 | 23,162,160円 |

| 借り換え後

(総返済額) | 8,659,680円 | 10,824,480円 | 21,649,200円 |

| 利息軽減額 | 605,040円 | 756,480円 | 1,512,960円 |

| 年間返済額(1年目)の 増減額 | ー30,252円 | ー37,824円 | ー75,648円 |

| 損益分岐点到達年数 | 約12年 | 約11年 | 約9年 |

このように、借入残高がどれだけ残っているかによって、借り換えによる利息軽減効果は大きく変わります。表のように、1,000万円を超えると金利差による削減額が顕著になるため、借り換えは借入残高1,000万円以上を目安とするのがよいでしょう。

また、借り換えを検討する際は「残高 × 金利差 × 残年数」でおおまかな軽減額を試算してみるのがおすすめです。数字で比較することで、費用対効果の判断がしやすくなり、損益分岐点を明確に見極められるでしょう。

【現役FPのコメント】

借入残高が少ない場合、利息の軽減効果も限定的になり、借り換えにかかる諸費用を回収するのが難しくなります。

このようなケースでは、FPなどの専門家に相談するのがおすすめです。相談する際は、残高ごとの複数のシナリオを作成してもらい、長期的な総支払額や損益を比較することが不可欠です。

単に金利差を見るだけでなく、専門家と共に具体的なデータに基づいた検討を進めることで、自身にとって本当にメリットがあるのかを判断できます。

返済期間残り10年以上

借り換えを検討する際は、ローンの残り期間がどのくらいあるかが重要な判断軸となります。以下に、返済期間の残年数別シミュレーション結果をまとめました。

〈ローン条件〉

・借入残高2,000万円

・金利1.5%→0.8%に借り換え

<残年数別シミュレーション>

| 項目 | 返済期間残年数:5年 | 返済期間残年数:10年 | 返済期間残年数:20年 |

|---|---|---|---|

| 諸費用 | 620,000円 | 620,000円 | 620,000円 |

| 借り換え前 (総返済額) | 20,771,837円 | 21,549,909円 | 23,162,045円 |

| 借り換え後 (総返済額) | 20,409,304円 | 20,817,264円 | 21,649,185円 |

| 利息軽減額(概算) | 362,533円 | 732,645円 | 1,512,860円 |

| 年間返済額(1年目)の 増減額 | -72,504円 | -73,260円 | -75,648円 |

| 損益分岐点到達年数 | 回収不可 | 約9年 | 約9年 |

このように、残年数ごとの利息軽減効果を試算すると、返済期間が長いほどメリットが積み上がることが分かります。5年程度では費用を取り戻せないケースが多いのに対し、10年以上残っていれば効果が出やすいため、10年以上を損益分岐点の目安と考えるとよいでしょう。

また、残年数が短くても借り換えは可能ですが、諸費用を回収できないリスクが高くなります。特に5年以下では、利息軽減額よりも費用が上回る可能性が高く、借り換えの効果は限定的になるため注意が必要です。

ここでの結果は、あくまで一般的な目安であり、必ず自分の条件でシミュレーションすることが大切です。

自己判断で申込して、「逆に損した」と後悔する方は非常に多いため、まずは中立的な立場である専門家(FP)に相談して、自分の場合のシミュレーションを出してもらうと安心です。

住宅ローン借り換えの損益分岐点は?知りたい人はFPに聞いてみよう

住宅ローンの借り換えを検討する際に「損益分岐点」を1つの判断基準とする人は多いでしょう。

借り換えによる得と損を見極める目安にはなりますが、これはあくまで一般的な計算上の基準にすぎません。実際には現在の金利や残債額、返済期間、諸費用など、さまざまな条件が複雑に影響します。

そのため、一見お得に見えても、手数料や控除の扱い次第で逆に損をしてしまうこともあるのです。自分で損益分岐点を計算することもできますが、ローン条件を正確に把握しなければ誤差が生じやすく、判断を誤るリスクも高まります。

【現役FPのコメント】

不安を感じる場合は、専門知識を持つFPに相談してみるのが安心です。

特にマネーキャリアなら、相談満足度が約98.6%と高く、オンラインや訪問など柔軟な相談スタイルを選べます。さらに、何度相談しても無料のため、納得いくまで比較・検討が可能です。

損益分岐点を正しく理解し、最適な借り換えタイミングを見極めるためにも、まずはFPに相談してみましょう。

【実際どうだった?】住宅ローンの借り換えをした人の体験談

借り換えを検討する際に気になるのが「実際に住宅ローンの借り換えを行った人たちは、どのような基準で判断を下したのか?」という点です。

借り換えは、条件が合えば大きなメリットを得られる一方で、タイミングや手続きの進め方を誤ると損をしてしまうリスクもあります。だからこそ、実際の体験談から判断のポイントを知ることは、検討するにあたって大きなヒントになるでしょう。

こちらでは、住宅ローンの借り換えを経験した方々のリアルな声をもとに、判断基準や体験談について解説していきます。

※2025年10月07日~2025年10月10日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

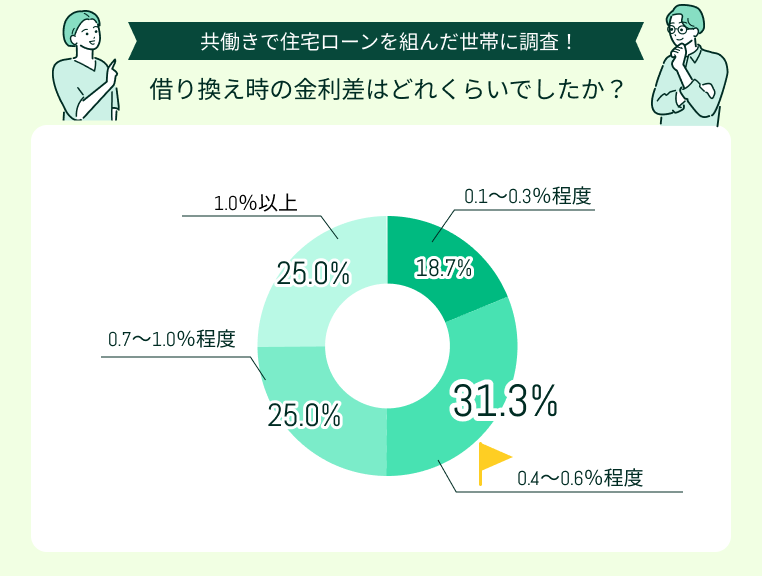

借り換え時の金利差はどれくらいでしたか?

借り換え時の金利差について伺ったところ「0.4~0.6%程度」と回答した世帯が全体の31.3%と、最も多い結果になりました。

次いで「0.7~1.0%程度」と「1.0%以上」がそれぞれ25.0%とほぼ同水準で続いており、金利差が大きいほど借り換え効果を実感しやすい傾向が伺えます。

一方で「0.1~0.3%程度」と比較的わずかな差で借り換えた世帯が18.7%で、金利差が小さくても総返済額の削減や返済期間短縮を目的に行うケースも見受けられました。

【現役FPのコメント】

全体として、約4割の世帯が0.6%以下と金利差が小さくても、借り換えを実施したことが分かりました。

特に近年は低金利が続く中で、固定から変動へ移行する動きや、繰上返済を見据えた見直しを行う世帯も増えています。借り換えの判断には、金利差だけでなく、諸費用や残りの返済年数、ライフプラン全体を踏まえた検討が大切です。

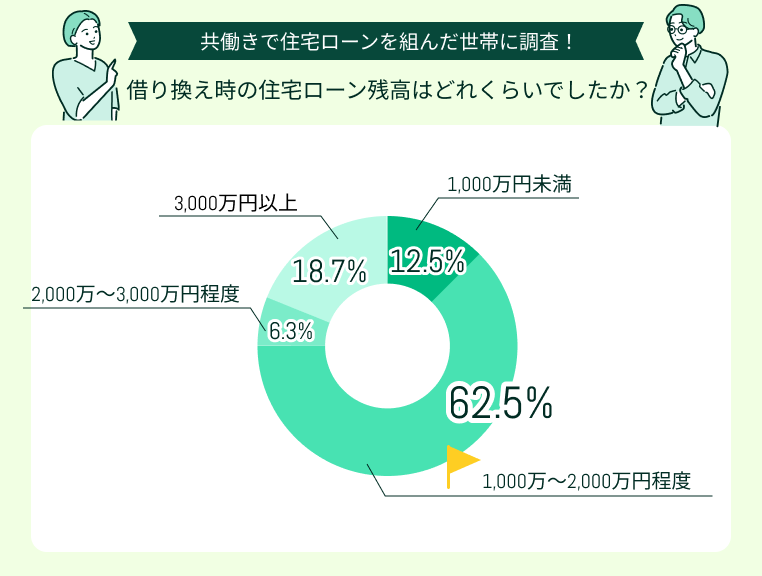

借り換え時の住宅ローン残高はどれくらいでしたか?

借り換え時の住宅ローン残高について伺ったところ「1,000万〜2,000万円程度」と回答した人が最も多く、全体の62.5%を占めました。次いで「3,000万円以上」が18.7%で「1,000万円未満」が12.5%、そして「2,000万〜3,000万円程度」は6.3%という結果となりました。

この結果から、借り換えを行うタイミングとして、残高がまだ一定程度残っている段階で検討するケースが多いことが分かります。

特に1,000万〜2,000万円程度の残高であれば、金利差による利息軽減効果が十分に見込めるため、諸費用を差し引いてもメリットを得やすいと考えられます。

【現役FPのコメント】

住宅ローンの残高が1,000万円未満になると、金利差があっても借り換え費用を上回る効果が得にくい傾向があります。そのため、ローン残高と残り返済期間のバランスを見極めることが大切です。

借り換えを検討する際は、単に金利差だけで判断せず、諸費用や団信の保険料、将来の返済計画まで含めて総合的に比較することが、賢い判断につながるでしょう。

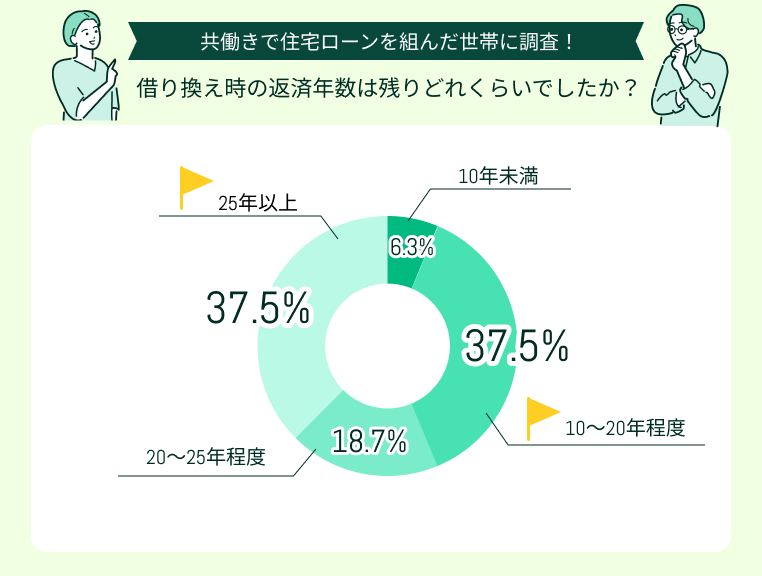

借り換え時の返済年数は残りどれくらいでしたか?

借り換え時の返済年数について伺ったところ「25年以上」と「10〜20年程度」がともに37.5%で最も多い結果となりました。次いで「20〜25年程度」が18.7%で「10年未満」が6.3%という割合です。

この結果から、多くの人が返済期間の中盤以降に住宅ローンの借り換えを検討していることが伺えます。特に「10〜20年程度」で借り換えを行う層が多いのは、返済負担が落ち着き始める時期により低金利へ切り替えたい意識が高まるためと考えられます。

【現役FPのコメント】

全体として今回の結果から、借り換えは「返済がある程度進んだ中盤期に多く実施される傾向」が明らかになりました。これは、家計の見通しが立ち始め、金利や返済条件を見直しやすい時期にあたるためと考えられます。

今後、借り換えを検討する場合は、返済残期間・金利差・諸費用を総合的に試算し、どのタイミングで効果が得られるかを慎重に見極めることが重要です。

あわせて、金利タイプの変更や団信の再加入といった付帯条件も含めて比較することで、より現実的で無理のない返済プランを立てやすくなるでしょう。

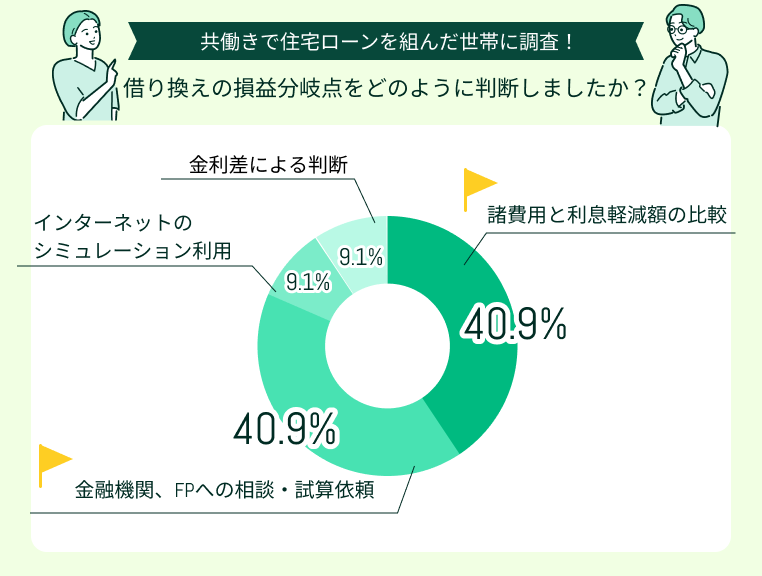

借り換えの損益分岐点をどのように判断しましたか?

借り換えの損益分岐点について伺ったところ「諸費用と利息軽減額の比較」と「金融機関・FPへの相談・試算依頼」がともに40.9%で最も多い結果となりました。次いで「金利差による判断」「インターネットのシミュレーション利用」がそれぞれ9.1%と、少数派にとどまっています。

この結果から、多くの人が借り換えを検討する際に、金利差だけでなく総合的なコストを意識している傾向が伺えます。

特に諸費用と利息軽減額を比較して判断する層が多いのは、金利差だけでは実際の得損を正確に把握できないためでしょう。

【現役FPのコメント】

他にも「金融機関やFPへの相談・試算依頼」が同率で多かった点も、専門家のシミュレーションを活用し、客観的に判断する姿勢が浸透していることが伺えます。

一方で「金利差のみで判断」や「ネットシミュレーション利用」は全体の1割程度にとどまりました。これは、簡易的な計算だけで借り換えに踏み込まない層が増えているとも考えられるでしょう。

借り換えをして良かったこと・後悔したことを教えてください

住宅ローンの借り換えを実施した人へのアンケートでは、金銭面でのメリットを実感したという回答が多く見られました。

特に、金利が高かった時期に契約したローンから低金利の商品へ切り替えたことで、利息負担が大幅に減少したという声が目立ちます。毎月の返済額が抑えられたことで生活に余裕が生まれ、家計の改善につながったという意見も多く寄せられました。

総支払額の大幅な減少と安心感が得られた

{"html":"借り換え時に一時的に諸費用を負担しましたが、結果として完済までの総支払額が大きく減り、非常に満足しています。

<\/div>

毎月の返済額が減り家計が楽になった

{"html":"月の返済額が減額されたおかげで、家計管理がとても楽になりました。おかげで、生活にゆとりが生まれています。

<\/div>

高金利時代から解放された

{"html":"それまで金利が高かった時代に住宅ローンを組んでいたため、今回の借り換えは本当に助けとなりました。金利面での支払いがかなり下がり、月々の負担が劇的に軽減されました。

<\/div>

取引銀行の利便性の低下

{"html":"借り換えによる削減額を時給換算すると、時給2万円の10時間分程度と試算しました。結果は良かったものの、自分が得をするというより、銀行や司法書士が儲かったのではと感じています。

<\/div>

返済計画の選択ミス

借り換えによって返済の合計金額が減ったのは良かったのですが、差額分を毎月の返済額軽減ではなく、返済期間の短縮に充ててしまったことを後悔しています。毎月の返済額を減らす選択をしていれば、日々の家計がもっと楽になっていたはずです。

借り換えの目的を再考し、FPに相談してアドバイスをもらうべきでした。

後悔や課題を挙げる声も一定数あります。手続きに関して「想像以上に時間と労力がかかった」との意見があり、シミュレーション上の削減額と手間が釣り合わなかったと感じた人もいました。

また、事務手数料や保証料などで数十万円規模の諸費用が発生し、思っていたほどメリットが得られなかったケースも存在します。さらに、返済総額は減ったものの、返済期間が延びたことで後悔したという意見もありました。

借り換えによるメリットを実感している人がいる一方で「もっと早く決断していれば」とタイミングの遅れを悔やむ意見も少なくありませんでした。

【現役FPのコメント】

後悔しないためには、金利差だけでなく諸費用や手続きの負担を事前に正確に見積もることが重要です。また、自身のライフプランに合わせて返済期間の変更が妥当か、取引銀行との関係性を含めた総合的な判断が求められます。

安易にシミュレーション結果だけを鵜呑みにせず、FPをはじめとした専門家への相談を通じて多角的に検討しましょう。

住宅ローン借り換えで損しないために知っておくべき注意点

住宅ローンの借り換えは、金利差によって返済総額を大きく減らせる一方で、慎重な判断が求められる手続きです。特に、損益分岐点の条件を満たしているからといって油断すると、思わぬ落とし穴にはまることもあります。

事前準備や手続きの流れを正しく理解していないと、手数料や控除の扱いなどで結果的に損をしてしまうケースも少なくありません。借り換えを成功させるためには、金利以外の要素にも目を向け、自身の状況に合った判断を行うことが大切です。

こちらでは、住宅ローンの借り換えを検討する際に押さえておきたい重要な注意点について解説していきます。

- 借り換え時も審査が行われる

- 繰上返済の予定があると損することも

- 住宅ローン控除が適用できるか要確認

借り換え時も審査が行われる

住宅ローンの借り換えを行う場合、新規の契約と同じように金融機関による審査が再度実施されます。

主に確認されるのは、以下の3点です※1。

- 返済能力

- 信用情報

- 健康状態(団体信用生命保険の加入可否)

特に返済能力では、年収や勤続年数、他の借入状況などが重視され、厳格にチェックされるケースも見られるため注意が必要です。

また、既存の団信契約は一度終了し、新しいローンに合わせて再加入が必要になります※1。過去に病気の既往がある場合などは、団信の審査で落ちるリスクも否定できません。そのため、事前に健康状態を申告書や診断書などで確認し、加入条件を把握しておくことが大切です。

【現役FPのコメント】

もし団信の審査で通過が難しい場合は、ワイド団信や引受緩和型団信といった代替手段もあります※2。

ただし、これらの代替団信は通常よりも保険料率が高く設定されており、結果として返済額全体に影響します※2。金利差だけで判断せず、保険料負担も含めたトータルコストで比較検討することが重要です。

リスクに備えるため、複数の金融機関で事前審査を並行して進めておくと、より安心して借り換えを進められます。

繰上返済の予定があると損することも

住宅ローンの返済を早めるのに繰上返済は効果的ですが、借り換えを検討している際は慎重な判断が求められます。繰上返済を実行すれば返済総額は減らせるものの、借り換え時の損益分岐点のシミュレーションに狂いが生じる可能性があるためです。

特に、借り換え前に多額の繰上返済をしてしまうと、想定よりも早く元金が減少します。その結果、借り換え後の利息軽減効果が期待したほど得られず、借り換えメリット自体が薄れる可能性もあるでしょう。

両方のメリットを効率よく得るためには、借り換え計画と繰上返済のタイミングを総合的に判断することが大切です。

【現役FPのコメント】

繰上返済の頻度や金額によっても、借り換え後の総支払額に大きな差が生じます。そのため、どのタイミングでどの程度繰上返済を行うかを事前に整理し、借り換えとのバランスを取ることが欠かせません。

判断に迷うときは、専門家と一緒に複数パターンでシミュレーションを行うのがおすすめです。

金利動向や残年数、家計の収支計画を踏まえたうえで、効率的な返済プランを立てれば、リスクを抑えつつ総支払額の削減につなげられます。

住宅ローン控除が適用できるか要確認

住宅ローンの借り換えを検討する際は、控除の適用可否を事前に確認することが重要です。借り換えた後でも一定の要件を満たせば、引き続き住宅ローン控除を利用できるケースがあるため、必ずチェックしておきましょう。

住宅ローン控除が適用される主な要件は、以下のような点が挙げられます※。

- 借り換えた資金が、もとの住宅ローンの返済に充てられていること

- 借り換え後のローンの償還期間が10年以上あること

これらの条件を満たしていれば、控除を継続して受けられる可能性があります。しかし、控除が適用できない場合は、借り換えによって得られるメリットが大きく減少し、場合によっては逆転することもあるため十分な注意が必要です。

【現役FPのコメント】

住宅ローン控除を適用する際に押さえておきたいのが、借り換えによって控除年数が延長されることはないという点です。

例えば、元のローンで既に5年間控除を受けていた場合、借り換え後の控除期間は残りの年数のみとなります。新たに借り換えをしても、ゼロから控除が始まるわけではありません。

こうした制度の仕組みを正しく理解し、控除によるメリットも含めて、借り換えのタイミングや条件を総合的に判断することが大切です。

住宅ローン借り換えの比較ポイント

住宅ローンを借り換える際、多くの人が注目するのは「金利の低さ」ですが、それだけで判断すると、思ったほどの節約効果が得られないことがあります。

金融機関ごとに条件やサービス内容が異なるため、表面上の金利差だけで比較するのは危険です。借り換えによって得られるメリットを最大化するには、トータルコストを正確に把握し、自分のライフプランに合ったローンを選ぶことが重要になります。条件を丁寧に比較してこそ、将来的な安心につながります。

こちらでは、住宅ローンの借り換え先を選ぶ際に押さえておきたい重要な比較ポイントについて解説していきます。

- 諸費用を正確に比較

- 実質的な金利・金利タイプのリスクを確認

- 団信・付帯サービスの違いにも注目

諸費用を正確に比較

住宅ローンの借り換えでは、金利だけでなく諸費用の総額を正確に把握することが大切です。せっかく低金利のローンに切り替えても、手数料などの初期費用が想定以上にかかると、結果的に得をするどころか損になる可能性もあります。

借り換えにかかる主な費用には以下のようなものがあります。

- 事務手数料

- 保証料

- 登記費用(登録免許税・司法書士報酬など)

- 印紙税

- 団体信用生命保険料(別途必要な場合) など

中でも事務手数料や保証料は金融機関によって大きな差があるため、特に注意が必要です。たとえば、ネット銀行は金利が低めに設定されていることが多い反面、手数料が借入金額に連動して高くなるケースも少なくありません。

単純に金利の数字だけで比較すると、こうした費用を見落としてしまい、実質的な支払総額で損をすることもあるため注意しましょう。

【現役FPのコメント】

将来に不安を感じる場合は、FPに相談し、複数の金融機関を比較してもらうのが効果的です。FPは、表面的な金利の差だけでなく、諸費用や今後の金利変動リスクも考慮に入れて、総合的なアドバイスを提供してくれます。

住宅ローンの借り換えで注目すべき点は、目先の数字の小ささではありません。最終的に「総支払額が最も少なくなる」選択肢を見極めて判断することが、長期的なメリットにつながります。客観的な意見を取り入れつつ、慎重に借り換えを判断するよう心がけましょう。

実質的な金利・金利タイプのリスクを確認

住宅ローンを比較する際、表面上の金利だけを見て判断するのは危険です。

重要なのは、団信の保険料や保証料、事務手数料、固定金利優遇期間が終了した後の金利上昇リスクなどを含めた「実質金利」です。これらを考慮することで、借り換え後に想定外の支出が発生するリスクを回避できるでしょう。

また、ローンの金利タイプの違いにも注目すべきです。固定金利は安定性が高い反面、金利が高めに設定されています。一方、変動金利は低金利の恩恵があるものの、金利上昇リスクがあります。ライフプランに応じて、どちらが自身に最適か慎重に判断しましょう。

【現役FPのコメント】

住宅ローンは借入額や期間、優遇条件など、複数の複雑な要素が絡み合っているため、実質金利を自力で正確に算出するのは決して容易ではありません。そのため、1人で悩んでいる場合は、FPに相談し、正確なシミュレーションを行ってもらうことをおすすめします。

専門家のアドバイスを受けることで、総支払額のバランスを適切に保ちながら、よりリスクの少ない借り換えの選択肢を見つけることが可能になります。自己判断で複雑な計算をするよりも、プロのサポートを得る方が安心で確実です。

団信・付帯サービスの違いにも注目

団信や付帯サービスは、金利だけでは見えない実質的な負担や利便性に大きく影響を与えます。

団信は、金融機関ごとに保障範囲や保険料の設定が異なります。そのため「がん・三大疾病保障付き」「収入保障」「死亡保障」などの内容差は、万が一の際のカバー範囲だけでなく、毎月の支払総額にも影響するでしょう。

また、繰上返済の手数料やWebでの手続きのしやすさ、返済方法の柔軟性といった運用面の違いは実際のライフプランに直結します。借り換えを検討する際は、保障内容だけでなく、利便性も必ずチェックするよう心がけましょう。

【現役FPのコメント】

単純な金利差だけで判断するのではなく「0.1%の金利より、保障と運用の安心を優先する」という選択肢も十分価値があります。FPに相談すれば、各金融機関の団信や付帯サービスといった条件を一緒に整理してくれるでしょう。また、ライフスタイルに合った最適な借り換えプランを提案してもらうことも可能です。

数字の比較にとどまらず「万が一の備え」と「日々の使いやすさ」まで視野に入れた総合的な検討が、後悔のない借り換えの選択に繋がっていくでしょう。

住宅ローン借り換えの損益分岐点をマネーキャリアと見極めよう

住宅ローンの借り換えで得をするか、損をするかは「損益分岐点」が鍵を握ります。しかし、その判断基準は金利差だけではありません。ローン残高、返済年数、諸費用、そして税控除など、複数の複雑な条件によって大きく変動します。

これらを自己判断で計算すると、見落としや計算ミスが発生しやすく、かえって思わぬ損失につながる危険性があります。複雑な条件を正確に整理し、実際にどれだけのメリットが出るのかを把握するには、専門家のサポートが重要な役割を担うでしょう。

【現役FPのコメント】

借り換えで損しないためには、FPをはじめとしたお金の専門家へ相談することが重要です。

「マネーキャリア」では住宅ローンに強いFPが在籍しており、利用者の家計状況や将来設計をもとに、具体的なシミュレーションを提示してくれます。複数の金融機関を比較しながら、無理のない返済計画を立てられるのも魅力です。

また、相談はすべて無料で、オンライン対応にも力を入れています。信頼できるFPと一緒に損益分岐点を見極め、後悔のない借り換えを実現しましょう。

【まとめ】借り換えの損益分岐点は住宅ローンの契約状況による

住宅ローンの借り換えで損益分岐点を判断する際は「残年数10年以上」「残高1,000万円以上」「金利差0.5%以上」といった条件が目安になります。ただし、これはあくまで一般的な基準であり、実際の損得は諸費用や団信の保険料を含めた実質金利によって変動します。

また、金融機関によって手数料や優遇条件も異なるため、複数のパターンでシミュレーションを行い、慎重に比較することが大切です。

借り換えはメリットだけでなくリスクもあるため、最終的に判断する前にFPなど専門家の助言を受けることで、より確実にメリットを最大化できるでしょう。損しないためにも、まずはFPに相談することをおすすめします。